Проводки бух учета шпаргалка – (, ) : :

Типовые проводки по бухгалтерскому учету 2019

Ведение бухгалтерского учета предусматривает формирование учетных записей, отражающих факты хозяйственной деятельности компании. В статье дадим понятие бухгалтерской проводки, расскажем о принципах двойной записи. Приведем перечень наиболее часто используемых в хозяйственной жизни организации проводок.

Система двойной записи и план счетов

Основополагающим методом бухгалтерского учета является метод двойной записи. Он заключается в том, что для отражения состояния и движения каждого объекта бухучета открывается отдельный счет бухгалтерского учета:

- факта хозяйственной жизни;

- имущества;

- обязательств;

- доходов;

- расходов.

Он состоит из двух частей: дебет и кредит. При отражении операции по дебету одного счета она одновременно должна быть отражена по кредиту другого. Именно такая запись, отражающая хозяйственную операцию и содержащая в себе указание на дебетуемый и кредитуемый счета, именуется бухгалтерской проводкой.

Использование этого метода должно обеспечивать в любой момент времени балансовое равенство между суммированным оборотом по дебету и кредиту счетов.

Приказом Минфина № 94н утвержден план счетов бухучета. Он является основой для разработки плана счетов, используемого компанией в работе. Именно на его основе формируются типовые бухгалтерские проводки. Рассмотрим наиболее часто встречающиеся в деятельности компании проводки.

Типовые проводки по бухгалтерскому учету имущества и иных активов

| Операция | Дебет | Кредит |

|---|---|---|

| Основные средства | ||

| Приобретен объект основных средств | 08 | 60 |

| Приобретено оборудование, требующее монтажа | 07 | 60 |

| Отражен НДС по приобретенным основным фондам | 19 | 60 |

| Передано оборудование в монтаж | 08 | 07 |

| Введен в эксплуатацию объект основных средств | 01 | 08 |

| Начислена амортизация | 20, 25, 26, 44 | 02 |

| Продан объект основных средств | 62 | 91 |

| Списана первоначальная стоимость объекта при выбытии (списании, продаже) | 91 | 01 |

| Списана начисленная амортизация при выбытии | 02 | 91 |

Отражен финансовый результат при выбытии объекта основных средств | ||

| прибыль | 91 | 99 |

| убыток | 99 | 91 |

| Материальные оборотные активы (запасы, готовая продукция, товары) | ||

| Приобретены материалы для производства продукции и иной хозяйственной деятельности | 10 | 60 |

| Списаны материалы на производство продукции, выполнение работ, оказание услуг, проводка | 20 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Отражено списание ТМЦ для управленческих нужд | 26 | 10 |

| Ненужные материалы реализованы на сторону | 91 | 10 |

| Приобретены товары для перепродажи | 41 | 60 |

| Списана себестоимость проданных товаров | 90 | 41 |

| Выпущена готовая продукция | 43 | 20 |

| Готовая продукция продана покупателям | 90 | 43 |

| В момент сдачи результата работ заказчику списана себестоимость оказанных услуг, выполненных работ | 90 | 20 |

| Расчеты с дебиторами | ||

| Продана покупателям продукция, оказаны услуги | 62 | 90 |

| Зачтен аванс, ранее полученный от покупателя, проводка | 62 | 62 |

| Перечислен аванс поставщику | 60 | 51 |

| Выдан займ сторонней организации или сотруднику организации | 58 | 51 |

| Учет движения денежных средств | ||

| Поступила оплата от покупателей | 51 | 62 |

| Оплачены поставки поставщикам | 60, 76 | 51 |

| Поступили денежные средства в кассу с расчетного счета | 50 | 51 |

| Перечислены деньги с одного расчетного счета на другой | 51 | 51 |

| Выплачена заработная плата | 70 | 50, 51 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

| Выданы деньги под отчет | 71 | 50, 51 |

| Оплачены услуги банка | 91 | 51 |

Основные бухгалтерские проводки по учету обязательств и капитала

| Операция | Дебет | Кредит |

|---|---|---|

| Отражено формирование уставного капитала | 75 | 80 |

| В качестве оплаты доли в уставном капитале получены от участников: | ||

| денежные средства | 51 | 75 |

| основные средства | 08 | 75 |

| Увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Расчеты с кредиторами | ||

| Получен кредит банка | 51 | 66, 67 |

| Отражена кредиторская задолженность перед поставщиками | 08, 10, 25, 26, 41 | 60 |

| Зачтен ранее перечисленный аванс поставщику, проводка | 60 | 60 |

| Оплачена задолженность поставщикам | 60 | 51 |

| Получен аванс от покупателя | 62 | 51 |

| Начислена заработная плата | 20, 25, 26, 44 | 70 |

| Выплачена заработная плата | 70 | 50, 51 |

| Отражено начисление страховых взносов | 20, 25, 26, 44 | 69 |

| Отражено начисление налогов, включаемых в затраты | 26, 44, 91 | 68 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

Отражение доходов, расходов и финансовых результатов

| Операция | Дебет | Кредит |

|---|---|---|

| Доходы и расходы от основной деятельности | ||

| Отражена выручка от продаж | 62 | 90 |

| Начислен НДС на сумму реализации | 90 | 68 |

| Отражена себестоимость проданных товаров, продукции, оказанных услуг | 90 | 41, 43, 20 |

| Отражено списание управленческих расходов | 90 | 26 |

| Списаны коммерческие расходы | 90 | 44 |

| Прочие доходы и расходы | ||

| Получены доходы от прочей реализации | 62 | 91 |

| Списана стоимость проданных материалов | 91 | 10 |

| Начислены проценты по полученным кредитам и займам | 91 | 66, 67 |

| Начислены проценты по выданным кредитам и займам | 66, 67 | 91 |

| Финансовые результаты | ||

| Отражена прибыль, полученная от реализации | 90 | 99 |

| Отражен убыток, полученный от реализации | 99 | 90 |

| Положительный результат от прочей деятельности | 91 | 99 |

| Отрицательный результат от прочей деятельности | 99 | 91 |

| Начислен налог на прибыль | 99 | 68 |

| В конце года отражена нераспределенная прибыль | 99 | 84 |

| По результатам года отражен полученный убыток | 84 | 99 |

| Принято решение о выплате дивидендов | 84 | 75 |

| Перечислены дивиденды учредителям | 75 | 51 |

ppt.ru

Шпаргалка — Бухучет проводки, шпаргалка

Счет 50 Касса (А)

Инвентаризация кассы

Дебет | Кредит | Операция |

50 | 91/1 | Оприходованы излишки |

91/9 | 99 | Получена прибыль |

94 | 50 | Обнаружена недостача |

73/2 | 94 | Выставлен иск кассиру |

А) 50 Б) 70 | 73/2 73/2 | Внесена сумма недостачи Удержана сумма из зарплаты |

Основные проводки по кассе

Д-т | К-т | Операция |

50 | 51 | В кассу с р/с поступили ДС |

50 | 90/1 | В кассу пост выручка от реализации гот. прод |

50 | 62 | В кассу пост. ДС от покупат. и заказчиков |

50 | 75/1 | Пост. взнос от учредителя |

50 | 71 | Пост. неисп. подотчетная сумма |

51 | 50 | На р/с сданы бабки из кассы |

70 | 50 | Выдана зарплата рабочим и служащим |

71 | 50 | Из кассы выданы ДС под отчет |

73/1 | 60 | По договору займа выданы ДС |

76/4 76 | 50 50 | Из кассы выдана депонированная зарплата Из кассы погашена кред. задолженность (выдана по договору купли-продажи) |

Счет 51 Расчетный счет (А)

Основные проводки по р/с

Д-т | К-т | Операция |

51 | 62 | На р/с зачислены ДС от покуп и заказчиков |

51 | 90/1 | На р/с зачислена выручка от реализации |

51 | 91/1 | На р/с зачислен прочий доход |

51 | 75/1 | На р/с зачислен взнос учредителя в УК |

51 | 66,67 | На р/с зачислен краткоср. (долгоср.) кредит |

51 | 60 | — || — ДС от поставщиков за отсутствием ТМЦ |

51 | 76/2 | — || — поступили ДС по претензиям |

60 | 51 | С р/с перечислены ДС поставщикам за ТМЦ |

70 | 51 | С р/с перечисл. з/пл. на карточки или счета |

68 | 51 | Перечислены налоги в бюджет |

69 | 51 | Перечислены ДС во внебюджетные фонды |

76 | 51 | Перечислены ДС прочим кредиторам и дебитор |

58 | 51 | Перечисл. ДС в финансовые вложения |

66,67 | 51 | С р/с погашен кредит |

91/2 | 51 | С р/с списали штрафы, неустойки… |

Счет 52 Валютный счет

Операции по валютному счету

Д-т | К-т | % | Операция |

52/1 | 76(В) | 100 | На транзитный в/с поступила выручка |

91/2 | 52/1 | 50 | Продажа 50% валютной выручки по курсу ЦБРФ |

51 | 91/1 | 50 | На р/с зачислен рублёвый эквивалент от продажи валюты по биржевому курсу |

99 | 91/9 | От продажи валюты получен финансовый результат – убыток | |

52/2 | 52/1 | 50 | Оставшиеся 50% валюты с транзитного счета переведены на текущий |

Счет 73 Расчеты с персоналом по прочим операциям (А)

73/1 – расчеты по предоставленным займам

Д-т | К-т | Операция |

73/1 | 50 | Из кассы выдан заем работнику |

73/1 | 91/1 | Перечислены % на сумму займа |

70 | 73/1 | Из зарплаты работника удержано в счет погашения займа |

50 | 73/1 | Внесены ДС в кассу в счет погаш. займа |

51 | 73/1 | На р/с внесены ДС в счет погашения займа |

73/2 – расчеты по возможному материальному ущербу

Д-т | К-т | Операция |

94 | 50 | При проведении инвентаризации выявлена недостача ДС в кассе предприятия |

94 | 01,04,10 | Обнаружен недостача ТМЦ у МОЛ |

73/2 | 94 | Выставлен иск виновному лицу |

50 | 73/2 | Внесены ДС виновным лицом |

70 | 73/2 | Удержано из зарплаты виновного лица |

51 | 73/2 | ДС внесены на р/с в счет погашения недост. |

Счет 60 Расчеты с поставщиками и подрядчиками (А-П)

Д-т | К-т | Операция |

60 | 51 | С р/с перечислены ДС поставщ. и подрядчикам |

60 | 66,67 | Краткоср. (долгоср.) кредит банка направлен на погашение задолженности перед поставщиками |

Оприходованы ТМЦ от поставщиков: | ||

07 | 60 | а) Оборудование, требующее монтажа (ОС) |

08 | 60 | б) Оборудование, не требующее монтажа |

10 | 60 | в) Материалы |

20,23,25,26 | 60 | г) Списаны услуги |

19,1,2,3 | 60 | д) Отражена сумма НДС по пост. ТМЦ |

51 | 60 | е) Возврат ДС за отсутствием ТМЦ на р/с |

Счет 19 НДС по приобретенным ТМЦ (А)

Ставки НДС: 0%

10% = 9,09%

20% = 16,67%

Д-т | К-т | Операция |

19 | 60,76 | Отражена сумма НДС по поступившим ТМЦ, приобретенным у поставщика или в др. месте |

19 | 71 | Отражена сумма НДС по поступившим ТМЦ от подотчетного лица |

90/3 | 68 | Начислена сумма НДС с реализации готовой продукции |

91/2 | 68 | Начислена сумма НДС от реализации имущества предприятия |

68 | 19 | Возмещена сумма НДС из бюджета |

68 | 51 | С р/с перечислен НДС в бюджет |

Счет 76 Расчеты с дебиторами и кредиторами (А-П)

76/1 – расчеты по имущественному и личному страхованию

Д-т | К-т | Операция |

76/1 | 51 | С р/с оплачена страховка имущества (рабочего) |

97 | 76/1 | Расходы на страхование рабочего отражены в составе расходов будущих периодов |

20 | 97 | Списаны расходы за текущий месяц на себестоимость продукции |

51 | 76/1 | Сумма страховых возмещений зачислена на р/с |

76/1 | 91/1 | Оприходована сумма страховых возмещений |

91/9 | 99 | Определен финансовый результат – прибыль |

76/2 – расчеты по претензиям

Д-т | К-т | Операция |

76/2 | 60 | Выставлена претензия поставщику |

08,10 | 76/2 | Поставщик допоставил ТМЦ |

19 | 76/2 | Отражен НДС по допоставленным ТМЦ |

51 | 76/2 | На р/с покупателя зачислен возврат ДС на предост. сумму |

76/3 – расчеты по причитающимся дивидендам и доходам.

Д-т | К-т | Операция |

51 | 76/3 | На р/с зачислены доходы от других операций |

76/3 | 91/1 | Отражена сумма поступившего дохода |

91/9 | 99 | Отражена прибыль предприятия |

76/3 | 51 | Убыток |

91/2 | 76/3 | |

99 | 91/9 |

76/4 – расчеты по депонированным суммам

Д-т | К-т | Операция |

20 | 70 | Начислена зарплата |

70 | 68 | Начислен налог на доходы физ. лиц |

50 | 51 | С р/с получены ДС для выплаты заплаты |

70 | 50 | Выдана зарплата |

70 | 76/4 | Депонирована зарплата |

51 | 50 | Сдана на р/с депонированная зарплата |

50 | 51 | С р/с получена депонированная зарплата |

76/4 | 50 | Выдана депонированная зарплата |

Налог с продаж

Ставка 5% = 4,76%

Берется со след. товаров, проданных за наличный расчет:

Деликатесные товары, ювелирные изделия, меха, мебель, радиотехника, подакцизные товары, услуги 3-5* гостиниц, авиаперевозки, Ж/Д перевозки класса люкс и СВ, услуги турфирм за пределами РФ

Д-т | К-т | Операция |

90/5 | 68(НСП) | Начислен НСП |

91/2 | 68(НСП) | Реализовано имущество за наличные |

68(НСП) | 51 | С р/с перечислен в бюджет НСП |

Предприятие продает

Д-т | К-т | Операция |

90/2 | 43 | Себестоимость реализованной продукции |

90/3 | 68 | НДС |

90/5 | 68 | НСП |

68 | 51 | Перечислен НСП в бюджет |

Предприятие покупает

Д-т | К-т | Операция |

71 | 50 | Выданы ДС под отчет |

60 | 51 | Перечислены поставщику на р/с |

10 | 71 | Оприходован товар |

19 | 71 | НДС по приобретенным ТМЦ |

10 | 60 | Стоимость материалов |

19 | 60 | НДС по материалам |

Счет 70 Заработная плата (П)

Д-т | К-т | Операция |

20 | 70 | Начислена зарплата работникам основного производства |

23 | 70 | Начислена зарплата работникам вспомогательного производства |

25 | 70 | Начислена зарплата управленцам |

84 | 70 | Начислена премия работникам |

69 | 70 | Начислено пособие по листу нетрудоспособности |

97 | 70 | Начислены отпускные работникам предприятия (аванс) |

07,08 | 70 | Начислена зарплата работникам, осуществляющим монтаж оборудования |

70 | 68 | С зарплаты удержан подоходный налог |

70 | 76 | С зарплаты работника удержано по исполнительным листам |

70 | 71 | С зарплаты удержана неиспользованная подотчетная сумма |

70 | 73 | Удержано из зарплаты работника в счет погашения ссуды (или мат ущерба) |

70 | 76 | Из зарплаты по заявке удержано в счет уплаты коммунальных услуг, подписных изданий, содержания детей в детских учреждениях |

Счет 68 Налог на доходы физических лиц (П)

Д-т | К-т | Операция |

70 | 68 | Начислен (удержан) налог из зарплаты |

68 | 51 | Перечислен налог в бюджет |

Счет 69 Единый социальный налог ЕСН (П)

Д-т | К-т | Операция |

20,23 25,26 | 69/1 69/2 69/3 | Начислен ЕСН в ФСС -ПФ -ФОМС |

69/1 69/2 69/3 | 51 | Перечислен ЕСН по фондам |

08 | 69/1 69/2 69/3 | Начислен ЕСН с ФОТ работников, занятых на монтажных и строительных работах |

69/1 | 70 | Начислено пособие по листу нетрудоспособности |

Счет 71 Расчеты с подотчетными лицами

Д-т | К-т | Операция |

71 | 50 | |

08 | 71 | |

10 | 71 | |

19/1,2,3 | 71 | Отражена сумма НДС с поступивших ТМЦ |

26 | 71 | Списаны командировочные и общехозяйственные расходы с подотчетного лица |

50 | 71 | В кассу поступила неиспользованная подотчетная сумма |

70 | 71 | Неиспользованная подотчетная сумма удержана из зарплаты |

План счетов

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ АКТИВЫ

Основные средства | 01 | По видам основных средств |

Амортизация основных средств | 02 | |

Нематериальные активы | 04 | По видам нематериальных активов |

Амортизация нематериальных активов | 05 | |

Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных ативов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных |

РАЗДЕЛ II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности |

Налог на добавленную стоимость по приобретенным ценностям | 19 | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

РАЗДЕЛ III. ЗАТРАТЫ НА ПРОИЗВОДСТВО

Основное производство | 20 |

Вспомогательные производства | 23 |

Общепроизводственные расходы | 25 |

Общехозяйственные расходы | 26 |

РАЗДЕЛ IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ

Выпуск продукции (работ.услуг) | 40 |

Готовая продукция | 43 |

Товары отгруженные | 45 |

РАЗДЕЛ V. ДЕНЕЖНЫЕ СРЕДСТВА

Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

Расчетные счета | 51 | |

Валютные счета | 52 | |

Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

РАЗДЕЛ VI. РАСЧЕТЫ

Расчеты с поставщиками и подрядчиками | 60 | |

Расчеты с покупателями и заказчиками | 62 | |

Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

Расчеты по социальному страхованию и обеспечению | 69 | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

Расчеты с персоналом по оплате труда | 70 | |

Расчеты с подотчетными лицами | 71 | |

Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

РАЗДЕЛ VII. КАПИТАЛ

Уставный капитал | 80 |

Резервный капитал | 82 |

Добавочный капитал | 83 |

Нераспределенная прибыль (непокрытый убыток) | 84 |

РАЗДЕЛ VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль/убыток от продаж |

Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

Недостачи и потери от порчи ценностей | 94 | |

Резервы предстоящих расходов | 96 | По видам резервов |

Расходы будущих периодов | 97 | По видам расходов |

Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

Прибыли и убытки | 99 |

ronl.org

Проводки по бухучету в 2019 году: примеры с таблицей

Разберемся в понятиях

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению. Однако ЕПС зависит от вида экономического субъекта.

Так, некоммерческие организации при разработке РПС используют Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.2010). Учреждения бюджетной сферы применяют Приказ Минфина № 157н от 01.12.2010 (в ред. 27.09.2017). Однако для бюджетников действуют дополнительные инструкции в соответствии с типом учреждения.

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют. Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.

Особенности составления записей в бухучете

Определим ключевые особенности составления проводок для учреждения бюджетной сферы:

- Способы отражения хозяйственных операций в учете должны быть закреплены в учетной политике организации.

- Все записи должны быть отражены в учете исключительно в рублях, то есть в валюте Российской федерации.

- Бухпроводки подлежат регистрации в некоторых первичных документах, а после отражаются в учетных регистрах: специальных журналах или ордерах.

- При отражении записей необходимо соблюдать хронологический порядок.

- При обнаружении ошибок и неточностей в бухгалтерских записях необходимо внести исправительные записи, согласно установленному порядку.

Оговоримся сразу, что сама организации обязана утвердить рабочий план бухсчетов. То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

Как составлять: ключевые принципы

Чиновники предусмотрели основные принципы составления, которые следует соблюдать в обязательном порядке. Разберемся, какие требования к составлению записей закреплены на законодательном уровне:

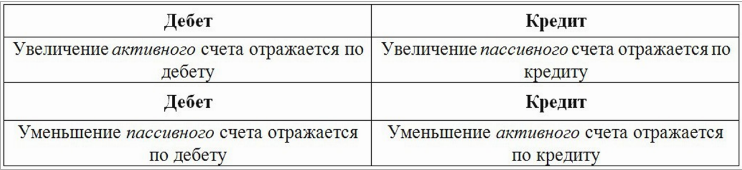

- Все счета разделяются на активные, пассивные и активно-пассивные бухсчета.

- На активных БСЧ на конец периода может числиться только дебетовый остаток. К примеру, это СЧ для отражения основных средств. Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток.

- Пассивные счета имеют только кредитовый остаток. Дебетовое сальдо на отчетную дату говорит об ошибке в учете. Пример: бухсчета для отражения обязательств 0 302 00 000 могут иметь только сальдо по кредиту.

- Активно-пассивные СЧ могут иметь и кредитовый, и дебетовый остаток. Например, бухсчета для отражения налогов и страховых взносов 0 303 00 000 (сальдо может быть по кредиту — задолженность, или по дебету — переплата).

На основании данных бухсчетов формируется итоговый финансовый отчет — бухгалтерский баланс. Показатели пассивных счетов формируют пассив баланса, активные, соответственно, актив. А вот активно-пассивные СЧ могут отражаться и в активе, и в пассиве баланса. Например, переплата по налогам (дебетовое сальдо по сч. 0 303 00 000) формирует актив, а задолженность по тому же счету — пассив.

Далее определим примеры бухгалтерских проводок для бюджетников.

Примеры бухгалтерских записей

Итак, определим примеры проводок в бухгалтерском учете для бюджетной организации. Типовые записи рассмотрим в разрезе основных направлений бухгалтерского учета.

Начисляем заработную плату НДФЛ и взносы

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Начислена заработная плата |

0 401 20 211 0 109 ХХ 211 |

0 302 11 730 |

|

Начислен больничный лист за счет ФСС |

0 303 02 830 |

0 302 13 730 |

|

Начислен НДФЛ |

0 302 11 830 |

0 303 01 730 |

|

Исполнительный лист, профсоюзные взносы удержаны из заработка |

0 302 11 830 |

0 304 03 730 |

|

Зарплата перечислена на карты работников |

0 302 11 830 |

0 201 11 610 |

|

Выплачено пособие за счет средств ФСС |

0 302 13 730 |

0 201 11 610 |

|

Начислены страховые взносы |

0 401 20 213 0 109 ХХ 213 |

0 303 02 730 – ВНиМ 0 303 06 730 – НС и ПЗ 0 303 07 730 — ФФОМС 0 303 10 730 — ОПС |

|

Налоги и взносы оплачены |

0 303 ХХ 830 |

0 201 11 610 |

Расчеты с поставщиками и подрядчиками

|

Перечислен аванс в счет предстоящего оказания услуг, работ, поставок товара |

0 206 21 560 — связь 0 206 22 560 — транспорт 0 206 23 560 — коммуналка 0 206 24 560 — аренда 0 206 25 560 — работы по обслуживанию 0 206 26 560 — прочие работы, услуги |

0 201 11 610 |

|---|---|---|

|

Услуги приняты к бухучету |

0 401 20 ХХХ |

0 302 ХХ 730 |

|

Отражен зачет аванса |

0 302 ХХ 830 |

0 206 ХХ 660 |

|

Перечислен остаток задолженности |

0 302 ХХ 830 |

0 201 11 610 |

Учет основных средств

|

Отражен аванс, перечисленный поставщику основного средства |

0 206 31 560 |

0 201 11 610 |

|---|---|---|

|

Отражена поставка ОС |

0 106 ХХ 310 |

0 302 31 730 |

|

Зачтен аванс |

0 302 31 830 |

0 206 31 660 |

|

Перечислен окончательный расчет |

0 302 31 830 |

0 201 11 610 |

|

Приняты к учету услуги по доставке, установке, настройке, монтажу объекта (затраты включаются в первоначальную стоимость ОС) |

0 106 ХХ 310 |

0 302 2Х 730 |

|

Объект принят к учету по сформированной первоначальной стоимости |

0 101 ХХ 310 |

0 106 ХХ 310 |

Учет материальных запасов

|

Перечислен аванс за поставку МПЗ |

0 206 34 560 |

0 201 11 610 |

|---|---|---|

|

МПЗ поставлены по договору |

0 105 ХХ 340 |

0 302 34 730 |

|

Зачтен аванс |

0 302 34 830 |

0 206 34 660 |

Далее предлагаем ознакомиться с ключевыми особенностями составления бухгалтерских записей для учреждений бюджетной сферы и НКО. В статьях найдете актуальные примеры бухгалтерской корреспонденции, а также нормы действующего законодательства и основные правила организации и ведения учета по направлениям (основные средства, зарплата, расчеты и прочее).

Составляем корреспонденцию: шпаргалка для бюджетников

Примеры корреспонденции для НКО

Скачать

gosuchetnik.ru

Основные проводки (Дебит-Кредит). Шпаргалка к экзамену по бухгалтерскому учету

Основные проводки (Дебит-Кредит). Шпаргалка к экзамену по бухгалтерскому учету

Учет собственных средств в бухгалтерском учете

АО разместило Х акций с номинальной стоимостью У по цене размещения Z (Z>Y). Даны расходы на размещение и убыток за год у АО. Часть эмиссионного дохода идет на погашение убытка составить проводки посчитать эмиссионный доход.

75/1-80- задолженность акционеров в УК=Х*У

51-75/1- поступление вкладов от учредителей

75/1-83- эмиссионный доход на ДК=Х*(Z-Y)

83-76- расходы на размещение из ДК

83-84-погашение убытка

Приобретение и ввод в эксплуатацию Основных средств (ОС) в бухгалтерском учете

71-50

08-71- Основные средства (ОС) без НДС

19-71отраж НДС по основным средствам (ОС)

Те же 2 проводки по билетам и гост.

01-08-ввод в эксплуатацию

68-19- восстановлен НДС

50-71- возвращен остаток в кассу

Ликвидация Основных средств (ОС) в бухгалтерском учете

01/выбытие ОС-01/ Основные средства (ОС) в эксплуатации

02-01/ выбытие ОС- списание Амортизации.

91/2-01/ выбытие-списание остаточной стоимости основного средства

91/2-70, 69

10-91/1-пол-ны материалы от демонтажа

99-91- убыток от ликвидации объекта

Продажа Основных средств (ОС) в бухгалтерском учете

62-91/1-выручка

51-62-зачисление выручки на р/с

91/2-68-НДС по реал. Объекту

02-01- списание Амортизации

91/2-01-списание остаточной стоимости основного средства

91-99 (к91-д91)-прибыль

Приобретение лицензии в бухгалтерском учете

08/5-60-приобретены нематериальные активы (НМА)

19/2-60-НДС по нематериальным активам (НМА)

04-08/5- оприходованы нематериальные активы (НМА)

68-19- восстановлен НДС

Приобретение и реализация запасных частей в бухгалтерском учете

10/5-60- приобретение

60-51-оплата

62-91- выручка

51-62- оплата

91-10/5-списана себестоимость

91-68- выдан НДС(1/6 от Выручки)

91-99- прибыль

Начисление, выдача и ЕСН по з/пл в бухгалтерском учете

20-70- начислена з/пл

20-69- начислен ЕСН (4 проводки)

69/ФСС-70-пособие по нетр-ти

70-68- налог на доходы 13% от (з/пл+пособие по нетрудоспособности- стандартные вычеты)

70-50-выплачено из кассы

70-76-перевод з/пл на депонент

51-50- возвращены денежные средства на р/сч

получение депонированной суммы (50-51 и 76-50)

Реализация продукции через счет 45 в бухгалтерском учете

1 кв:45-43-отгрузка

51-62/аванс –получен аванс

62/ав-68/ НДС выделяется НДС в авансе

2 кв:51-62- поступила оставшаяся оплата

62-90-выручка

90/3-68-НДС по выручке

90/2-45-списывается себестоимость

90/9-99-прибыль

62/ав-62-взаимозачет

68/НДС-62/ав — восстановлен НДС в бухгалтерском учете

Облигация в бухгалтерском учете

58/2-51приобр. облигаций по номинальной стоимости

51-76/3-доход=номинал*кол-во*ставка*срок (1/2=полгода)

76/3-91/1-получ доход на финансовый результат

58/2-91/1-(разница между номинальной и фактической стоимостью облигаций)*срок и относится на финансовый результат

3 последние проводки повторяются

91/2-58/2 погашение облигаций по номинальной стоимости

51-91/1- получены денежные средства в счет погашения облигаций

Приобретение пожарной сигнализации в бухгалтерском учете

07-60 получены основные средства, требующие монтажа

60-51 оплачено

08-07-сдача в монтаж

08-60 услуги по монтажу

60-51 оплачено

01-08- увеличение первоначальной стоимости здания

26-60- начислены затраты по гарантийному обслуживанию

60-51- оплачено

Реформация баланса и распределение прибыли в бухгалтерском учете

62-90/1-отражена выручка

51-62-оплачено

90/2-43-списывается себестоимость

90/3-68-НДС по выручке

90/9-99-прибыль

90/1-90/9-списывается выручка

90/9-90/2-списывается себестоимость

90/9-90\3-списывается НДС

99-68/прибыль- начисление налога (20%)

99-84-нераспр. Прибыль

84-82- прибыль распределяется в резервный капитал

84-75/2-выплата дивидендов

84-80-увеличение уставного капитала

84-70,69-начислены премии, ЕСН (4 проводки)

Определение фактической и плановой себестоимости в бухгалтерском учете

20-10, 70, 69, 02- прямые затраты в фактической себестоимости

20-25,26,28-косвенные расходы в фактической себестоимости

40-20-списана факт себестоимость

43-40-отражена плановая себестоимость

90-40-перерасход (экономическая- (сторно))

Кредит в бухгалтерском учете

51-66-получение кредита

91-66-начисление процентов (12раз)

66-51-выплата % (12 проводок)

66-51-погашение кредита

www.goodstudents.ru

Основные бухгалтерские проводки

Актуально на: 20 февраля 2017 г.

Примеры типовых бухгалтерских проводок по различным разделам Плана счетов (Приказ Минфина от 31.10.2000 № 94н) мы приводили в отдельной консультации. В этом материале дополнительно представим некоторые основные проводки в бухгалтерском учете.

Внеоборотные активы, запасы и затраты: проводки

Приведем основные бухгалтерские проводки по разделам I-III Плана счетов в дополнение к рассмотренным ранее.

Проводка 20 — 10, списаны материалы в производство, достаточно очевидна и не вызывает особых вопросов. А как понимать 01 — 01 проводку? Или что значит проводка 20 — 20?

Очевидно, движение по одному и тому же счету бухгалтерского учета без изменения субсчетов или аналитики не имеет смысла.

Следовательно, проводка Дебет 20 — Кредит 20 подразумевает списание затрат по одному виду расходов или виду выпускаемой продукции на другой вид затрат или продукции.

Так, к примеру, в соответствии с принятой в организации методикой учета затрат на производство и на основании Учетной политики затраты цеха № 2 основного производства списываются пропорционально прямым материальным затратам на расходы основного производства цехов № 3 и № 6 без отражения выпуска полуфабрикатов.

В таком случае и будет формироваться проводка Дт 20 – Кт 20 с указанием в аналитическом учете или на субсчетах к счету наименование цеха (например, Дебет счета 20 «Основное производство», субсчет «Цех № 3» — Кредит счета 20, субсчет «Цех № 2»).

А проводка Дебет счета 01 «Основные средства» – Кредит счета 01 делается, к примеру, при выбытии основных средств, когда учетная стоимость выбываемого объекта первоначально списывается на субсчет «Выбытие основных средств»:

Дебет счета 01, субсчет «Выбытие основных средств» — Кредит счета 01

А к какому из рассмотренных типов бухгалтерских проводок можно отнести данные операции? Очевидно, к 1-му типу (А+ А-), хотя в результате их не изменяются ни валюта баланса, ни, по сути, структура активов.

Приведем еще основные бух проводки по учету внеоборотных активов, запасов и затрат:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Передано оборудование в монтаж | 08 «Вложения во внеоборотные активы» | 07 «Оборудование к установке» |

| Отражены ТЗР при приобретении материалов | 16 «Отклонение в стоимости материальных ценностей» | 15 «Заготовление и приобретение материальных ценностей» |

| Списаны неисправимые потери от брака при отсутствии виновных лиц | 20 | 28 «Брак в производстве» |

Готовая продукция, товары и денежные средства: проводки по учету

Представим некоторые бухгалтерские записи по разделам IV-V Плана счетов:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списаны собственные товары, переданные в рекламных целях | 44 «Расходы на продажу» | 41 «Товары» |

| Сдана наличная денежная выручка инкассаторам для зачисления на расчетный счет | 57 «Переводы в пути» | 50 «Касса» |

| Зачислены средства в аккредитив | 55 «Специальные счета в банках» | 51 |

Бухгалтерская проводка Дт 50 – Кт 71 означает, что подотчетным лицом внесен в кассу остаток денежных средств, полученных ранее на командировочные или административно-хозяйственные нужды. Вместо использования счета 50 может быть и проводка 51 – 71, когда средства подотчетником возвращены на расчетный счет работодателя.

По аналогии с рассмотренными внутренними проводками по счету 20, проводка Дт 51 – Кт 51 означает, что по денежным средствам на расчетном счете организации изменились данные аналитического учета или субсчета. Это может быть при перечислении средств с одного расчетного счета организации на другой ее счет.

Расчеты и капитал: бухгалтерские записи

Приведем в таблице некоторые учетные проводки по разделам VI-VII Плана счетов:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Поставщиком произведен взаимозачет с покупателем | 60 «Расчеты с поставщиками и подрядчиками» | 62 «Расчеты с покупателями и заказчиками» |

| Начислен НДС с полученного от покупателей аванса | 62 | 68 «Расчеты по налогам и сборам» |

| Списана дооценка по объекту основных средств при его выбытии | 83 «Добавочный капитал» | 84 «Нераспределенная прибыль (непокрытый убыток)» |

Проводки 60 — 60 и проводка 62 – 62 делаются при изменении аналитических данных к указанным счетам или субсчетов. К примеру, проводка Дт 60 – Кт 60 будет делаться должником при получении от своего кредитора уведомления об уступке долга по договору цессии. Тогда по дебет счета 60 будет указываться «старый» кредитор, а по кредиту – «новый» кредитор, к которому перешло право требования.

Подробнее об учете по договору цессии можно посмотреть в нашей консультации.

Внутренние проводки по счетам 60 и 62 будут делаться также при зачете выданных и полученных авансов соответственно.

Записи по учету финансовых результатов

Наиболее типичная операция по учету финрезультатов – признание выручки.

62 — 90 проводка и означает, что продавцом признан доход от продажи и сформирована дебиторская задолженность покупателей по оплате за товары, работы или услуги.

91 — 99 проводка показывает, что по прочим операциям организацией по итогам месяца выявлена прибыль.

Соответственно, Дебет 90 – Кредит 99 означает, что прибыль выявлена и по результатам сопоставления доходов и расходов от обычных видов деятельности.

Проводка Дебет 68 – Кредит 99 делается при отражении условного дохода по налогу на прибыль в соответствии с ПБУ 18/02.

А проводка Дебет 99 – Кредит 84 показывает, что по итогам года образовалась прибыль, которая отнесена на накопленную нераспределенную прибыль.

Организация с учетом своей специфики может создать свой справочник бухгалтерских проводок на основании Инструкции по Применению плана счетов. Ведь в ней по каждому синтетическому счету представлены счета, с которыми данный конкретный счет корреспондирует по дебету и кредиту. Соответственно, Инструкцией и определяются типовые бухгалтерские проводки (скачать Инструкцию).

Также читайте:

glavkniga.ru

Основные проводки в бухгалтерском учете 2019

Типовые проводки по бухгалтерскому учету

Ведение бухучета необходимо каждому предприятию, так как с помощью отчетных бухгалтерских данных внутренние и внешние пользователи отчетности могут получить максимально точную информацию о текущем финансово-хозяйственном состоянии организации.

Ключевой метод бухучета — это двойная запись. Она подразумевает применение счетов из плана счетов, утвержденного Приказом Минфина РФ № 94н от 31.10.2000. Согласно Приказу, все записи группируются по тематическим разделам. Также ведение бухучета организации регулируется 402-ФЗ от 06.12.2011 и ПБУ.

Основным инструментом двойной записи выступает проводка, являющаяся способом отражения той или иной финансово-хозяйственной операции посредством корреспонденции двух счетов. Таким образом, любая операция фиксируется одновременно на 2-х счетах, по каждому из которых проводится одинаковая сумма.

Основные бухгалтерские проводки

Рассмотрим типовые бухгалтерские записи для НКО:

- Раздел I — «Внеоборотные активы»:

- Дт 01 Кт 08 — принятие объекта ОС к учету;

- Дт 05 Кт 04 — списание амортизации выбывающего объекта НМА.

- Раздел II — «Производственные запасы»:

- Дт 10 Кт 15 — принятие к учету поступивших материалов по учетным ценам;

- проводка 20 10 — Дт 20 Кт 10 — списаны материалы в производство.

- Раздел V — «Денежные средства»:

- Дт 50 Кт 51 — снятие с Р/С наличных для поступления в кассу;

- Дт 70 Кт 50, 51 — выдана заработная плата сотрудникам через кассу, Р/С.

- Раздел VI — «Расчеты»:

- Дт 70 Кт 68 — удержание НДФЛ из зарплаты работников;

- Дт 60 Кт 62 — произведение взаимозачета между поставщиком и плательщиком.

- Раздел VIII — «Финансовый результат»:

- 62 90 проводка — Дт 62 Кт 90 — признание дохода от продажи и формирование дебиторской задолженности плательщика;

- 91 99 проводка — Дт 91 Кт 99 — выявлена прибыль по прочим операциям за месяц;

- Дт 90 Кт 99 — выявлена прибыль по обычным видам деятельности.

Детализация аналитического учета

Бухучет можно дополнить и другими основными, например, такими, как проводка 60 60 или проводка Дебет 20 Кредит 20.

Для проведения детализации и аналитики финансово-хозяйственной деятельности учреждения используют аналитический учет.

Существуют такие, с помощью которых можно изменить субсчет проведенной операции или скорректировать допущенную бухгалтером ошибку.

01 01 проводка формируется при выбытии ОС, при списании учетной стоимости объекта выбытия на субсчет «Выбытие ОС» сч. 01. По факту проведения данной бухгалтерской записи валюта баланса и структура активов остаются неизменными.

Проводка Дт 20 Кт 20 формируется при списании затрат по одному виду расходов или виду выпускаемой продукции на иной вид затрат, продукции.

Проводка Дт 51 Кт 51 — перечисление средств с одного счета организации на другой расчетный счет этой же организации.

Проводка Дт 60 Кт 60 формируется при изменении аналитических данных или субсчетов к указанным счетам. Дт 60 Кт 60 создается должником в случае получения от кредитора уведомления об уступке долга по договору цессии.

Проводка 62 62 составляется аналогично предыдущей записи и отражает проведение изменений по расчетам между субсчетами, контрагентами или двумя сделками.

gosuchetnik.ru

Бухгалтерские проводки для начинающих с ответами таблица

Бухгалтерский учет называют альфой и омегой экономики на любом ее уровне. В наши дни он регулируется положениями Закона РФ «О бухгалтерском учете», где регламентировано, что любая организация, занимающаяся предпринимательством в статусе юридического лица, обязана вести системный учет операций. Систематизация принципов учета принята в «Положении по ведению бух.учета и отчетности в РФ». Основой учетных процессов является бухгалтерская проводка. Что это, и каким образом она осуществляется? Далее рассмотрим примеры составления бухгалтерских проводок для начинающих с ответами в таблицах.

Составление бухгалтерских проводок

Люди, остановившие свой выбор на профессии бухгалтера, и начинающие изучать теорию и практику, должны помнить следующее:

- Бухгалтерский учет является стройной научной системой.

- Для ведения бухгалтерии любого уровня используется принцип двойной записи, то есть любая операция в суммовом выражении отражается одновременно на двух счетах.

- В работе используется система бухгалтерских проводок, являющихся, по сущности счетами, отражающими суммы хозяйственных операций на основании фактических документов.

Двойная запись должна содержать сведения об одной и той же сумме, отраженной на дебете и кредите пары счетов, являющихся общей связанной структурой. Эта структура называется корреспондентской задолженностью, участвующие в ней счета называют корреспондирующими. Изучающим теорию учетных операций следует владеть особенностями ведения счетов:

- Активная сторона отражает объем материальных ценностей предприятия;

- Пассив – кредиторская задолженность юридического лица;

- Счета активно-пассивного типа одновременно показывает задолженность дебетового и кредитового характера.

Проводка в бухгалтерском учете может быть как простой, так и сложной. В первом случае суммы отражаются на Дт одного и Кт другого счета, во втором случае отражение операции может быть комбинированным, когда используется Дт счета в конфигурации с Кт нескольких счетов или несколько Дт собирают суммы с Кт разных счетов:

Получите 267 видеоуроков по 1С бесплатно:

Практическое ведение учета основных операций

Практически весь учетный процесс основывается на первичных документах, строго регламентированных для каждого сегмента:

- Учет товарных взаимоотношений основывается на товарных и налоговых накладных, счетах – фактурах, спецификациях к договорам, чеках и квитанциях об оплате.

- Табель учета рабочего времени, штатное расписание и тарифный план – основание для начисления оплаты за труд.

- Операции в сфере аренды учитываются каждый месяц на основании договора, регламентированного ст. 34 ГК РФ и где оговаривается основной объект соглашения и оплата коммунальных услуг.

- Погашение кредиторской задолженности или ее списание производится на основании трехсторонних договоров цессии.

- Для учета кассовых операций используют приходные и расходные кассовые ордера и кассовая книга, банковские расчеты вносятся в учетные реестры на основании выписок банка и платежных поручений.

- Основные средства и их движение подлежит учету на основании карточек на материальную единицу, где зафиксирована первоначальная стоимость, сроки полезного использования, амортизационные отчисления, затраты на проведение текущего или капитального ремонта, особенности выбытия.

Бухгалтерские проводки для начинающих с ответами — таблица

Наиболее часто встречающиеся категории бух. проводок касаются различных сторон ежедневной деятельности предприятий и организаций. Прежде всего, каждому бухгалтеру следует профессионально владеть информацией следующего порядка:

- Ведение оборотов в сфере товарообменных, зарплатных, расчетных и арендных операций.

- Формирование учета движения основных средств, инвентаризация ценностей и особенности их списания.

- Кассовые и банковские операции:

- Учет материальных ценностей в розничной, оптовой, комиссионной торговле:

В принятой в РФ системе журнал хозяйственных операций является базовым документом, где аккумулируются сведения из первичных документов, производится разноска по счетам посредством двойной записи. Формируется в табличном формате.

| п/п | Содержание операции | Дт | Кт | Сумма | Прим. |

| 1 | Приход товаров от поставщика | 41. 1, 41. 2 | 60 | ||

| Расчет за товар | 60 | 50, 51 | поставщики | ||

| Оприходована разница в цене | 41. 1, 41. 2 | 42 | |||

| 2 | Начислена з/п персоналу | 20, 23, 26, 29, 44 | 70 | Сотрудники | |

| Начислены фонды страхования | 44, 29, 26, 20 | 69 | |||

| 3 | Объект сдан в аренду | 01 | 01 | Субсчет по учету аренды | |

| Начислена арендная плата | 62 | 90. 1 | |||

| 4 | Полное или частичное погашение кр. задолженности | 76 | 50, 50. 1 | ||

| Получение денег от должника | 50, 50. 1 | 76 | |||

| 5 | Оприходование наличных с р/счета | 50 | 51 | ||

| Авансирование платы за товар | 50 | 62 | |||

| Выплата з/платы | 70 | 50 | Работающие |

Учетная система располагает многочисленными проводками, требующими корректной и грамотной работы, соответствия нормативным документам государства.

buhspravka46.ru

Об авторе