Проводки для начинающих бухгалтеров: Основные проводки по бухучету – примеры

таблица, как составлять и вести

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

Поиск

примеры, как их составлять, принципы записи

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

Содержание статьи

Понятие проводок

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Каждый специалист, претендующий на должность бухгалтера, обязан знать на память план счетов бухучета. Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Какими они бывают?

В бухгалтерском учете существует два вида проводок: сложные и простые. При составлении простого варианта специалисты задействуют два счета, корреспондирующихся друг с другом. Если предстоит оформить сложную хозяйственную операцию, бухгалтерам приходится использовать более двух счетов.

Составленная корреспонденция разносится по соответствующим учетным регистрам (юридические лица используют мемориальные ордера, учетные ведомости, журналы-ордера).

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

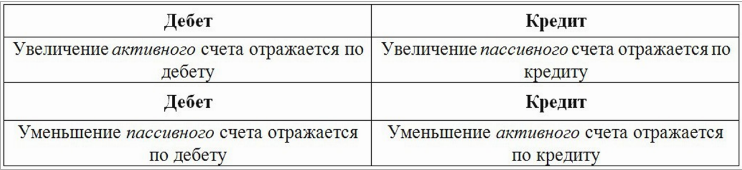

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Примеры проводок

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

Используя существующие примеры, специалисты смогут избежать наиболее распространенных ошибок при составлении корреспонденции счетов и разнесении их по соответствующим регистрам учета.

По заработной плате

При составлении проводок для операций, суть которых заключается в проведении расчетов с наемными работниками, специалисты должны делать следующие корреспонденции счетов:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 20, 23, 26, 92 | Начислена заработная плата | |

| 70 | Выдана зарплата из кассы | 50 |

| 68 | Начислены обязательные налоги | 70 |

| 51 | Депонированная оплата (невыплаченная) | 50 |

| 50 | Получены деньги в кассу на выплату зарплаты | 51 |

Аренда помещения

При передаче площади или здания в аренду записи делаются как владельцем основного средства, так и арендатором. Ими составляется корреспонденция счетов при любом действии, связанном с арендованным имуществом.

Основные из них приведены в таблице:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 (субсчет «ОС, переданные в аренду») | Переданное в аренду помещение | 01 |

| 20 | Начислена амортизация по переданному помещению | 02 |

| 50, 51 | Получена арендная плата | 62 |

| 90 (субсчет 2) | Списана амортизация и другие расходы, связанные с арендой | 20 |

| 001 | Арендатор получил помещение | |

| 76 | Перечислена арендная плата | 51 |

| 44, 29, 26, 25, 23, 20 | Задолженность по аренде | 76 |

Оптовая и розничная торговля

При осуществлении хозяйственной деятельности, связанной с реализацией товаров, готовой продукции, работ или услуг, юридические лица составляют множество проводок.

Для отражения в бухгалтерском учете операций в этой сфере необходимо делать следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| Перечислены деньги: | ||

| 62 | возврат покупателям аванса | 51, 50 |

| 61 | поставщикам | 51, 50 |

| 45 | Отгружен товар покупателям | 41/1 |

| 41/1,41/2 | Получен товар от поставщиков | 60 |

| Отражен НДС | ||

| 19 | по полученным товарам | 60 |

| 41/2 | в рознице | 60 |

| 90/03 | по отгруженным товарам | 68 |

| 90/03 | в рознице | 68/02 |

| 62 | Отражена реализация | 90/01.1 |

| 92.Р | розница | 90/01.1 |

| 91/02.1 | Отражена себестоимость отгруженной продукции | 45 |

| 91/02.1 | в рознице | 41/1 |

Договор цессии

При составлении данного договора бухгалтер любой коммерческой организации, осуществляющей хозяйственную деятельность в статусе юридического лица, должен составить корреспонденцию счетов.

Для таких операций используются следующие проводки:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Отражается стоимость всех приобретенных компанией прав по подписанному ранее между сторонами договору цессии | 76 |

| 76 | Погашается полностью или частично задолженность, которая возникает перед цедентом | 51, 50 |

| 50, 51 | Получена от должника задолженность на расчетный счет или в кассу компании | 76 |

| 76 | Учитывается сумма всей погашенной задолженности в составе доходов | 91/1 |

| 91/2 | Учет приобретенных прав требования в составе расходов | 58 |

Кассовые операции

Кассовые операции субъекты предпринимательской деятельности должны оформлять документально и в соответствии с действующим на территории Российской Федерации ПСУ.

Для составления корреспонденции бухгалтера задействуют следующие счета:

- 50 – касса;

- 51 – расчетный счет;

- 70 – расчеты по заработной плате;

- 73 – прочие расчеты;

- 62 – расчеты с покупателями;

- 75 – пополнение уставного капитала;

- 71 – расчеты с подотчетными лицами;

- 91 – отражение курсовых разниц;

- 94 – отражение недостач;

- 76 – другие выплаты.

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 71 | Выданы деньги подотчетным лицам | 50 |

| 50 | Возвращены в кассу неиспользованные подотчетные суммы | 71 |

| 70 | Выдана зарплата | 50 |

| 50 | Получены деньги с расчетного счета | 51 |

| 50 | Покупатели оплатили товар | 62 |

| 50 | Учредители пополнили уставный фонд | 75 |

| 94 | Списана недостача | 50 |

| 91 | Отражены курсовые разницы | 50 |

Оказание услуг

При оказании услуг субъектами предпринимательской деятельности составляются акты приема-передачи. В том случае, если юридическое лицо является плательщиком налога на добавочную стоимость, оно обязано выписывать счет-фактуру, согласно которой осуществляется вычет НДС.

В бухгалтерском учете составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 26 | Оказана клиенту услуга (без НДС) | 76, 60 |

| 19 | Отражается НДС | 76, 60 |

| 50, 51 | Получена оплата за услуги | 60, 76 |

| 68 | Предъявлена к вычету сумма НДС | 19 |

| 90 | Списываются расходы на себестоимость продаж | 26 |

С основными средствами

Если субъект предпринимательской деятельности имеет на своем балансе основные средства, которые задействует при осуществлении хозяйственной деятельности, он должен составлять корреспонденцию счетов следующим образом:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 | Поступили на баланс основные средства, полученные от поставщиков | 60 |

| 60 | Оплачены выставленные счета | 51 |

| 07 | Отражены сопутствующие расходы | 60, 76 |

| 07,19/1 | Отражены все налоги и сборы | 68 |

| 91/2 62 | Проданы основные средства | 01 91/1 |

| 51 | Перечислены средства от покупателя | 62 |

| 91/2 | Начислен НДС | 68 |

| 02 | Списана начисленная амортизация | 01 |

Закрытие года

В конце каждого отчетного года бухгалтер обязан сделать специальные проводки, которые позволят закрыть некоторые счета. Эта процедура называется реформация баланса, она представляет собой обнуление некоторых бухгалтерских счетов.

В обязательном порядке специалистам нужно закрывать счета 90, 91, 99 и составлять следующую корреспонденцию:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 90/9 90/1 | Закрывается счет №90 | 90/2, 90/4, 90/8 90/9 |

| 84 | Полученный убыток | 99 |

| 99 | Полученная по итогам года прибыль | 84 |

| 91/9 99 | Закрывается счет №91 | 91 91/9 |

Налоги и госпошлины

Каждый субъект предпринимательской деятельности при ведении бизнеса сталкивается с необходимостью начислять и перечислять в бюджет налоги, обязательные платежи и сборы. Также юридическим лицам приходится платить государственную пошлину при оформлении документов или получении любых услуг в государственных инстанциях.

В бухгалтерском учете они обязаны отражать каждую хозяйственную операцию, касающуюся налогов, сборов и пошлин:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 68 | Перечисление государственной пошлины | 51 |

| 99 | Начисление налога на прибыль | 68 |

| 70 | Удержан налог на доходы физических лиц | 68 |

| 68 | Перечисление налогов в бюджет | 51 |

| 91/2 | Начислен транспортный налог | 68 |

| 90/3, 91/2 | Начислен НДС при продаже | 68, 76 |

| 68 | Уплачен НДС | 51 |

Выданные займы

При бухгалтерском оформлении займов, которые в последнее время стали активно выдаваться как штатным сотрудникам, так и деловым партнерам, составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Выдаются краткосрочные или долгосрочные кредиты | 51 |

| 51 | Получены проценты на расчетный счет | 58 |

| 50 | Получены проценты в кассу компании | 58 |

| 58 | Начислены проценты | 91 |

| 51 | Отражается в бухгалтерском учете возврат займа | 58 |

Эквайринг

В последние годы российские компании стали все чаще использовать в своей работе эквайринг, который позволяет принимать от покупателей (при расчете за проданные товары, работы или услуги) банковские карты. При проведении такого типа расчетов бухгалтера могут столкнуться с различными проблемами, которые касаются процесса составления проводок.

Используя типовые корреспонденции счетов, они смогут минимизировать риск допущения ошибок, которые часто становятся причиной штрафных санкций:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 62 | Реализация товара | 90/1 |

| 90/3 | Учитывается сумма НДС | 68/3 |

| 57 | Закрываются расчеты с покупателем (передаются документы банку-эквайеру) | 62 |

| 57 | Отражается полученная выручка от покупателя, оплатившего товар платежной картой | 90/1 |

| 51 | Получены деньги от банка-эквайера | 57 |

| 91 | Списаны сопутствующие расходы | 57 |

| 96 | Возврат товара | 62 |

| 20/1 | Банк получил от покупателя заявление | 57 |

| 57 | Перечислены средства | 51 |

| 57 | Корректируется комиссия, начисленная банком | 91 |

Бухгалтерские проводки для начинающих с ответами

Ведение бухгалтерского учета основывается на фиксации всех производимых операций при помощи специальных учетных счетов. Полный их перечень приведен в Плане счетов, утвержденном приказом Минфина от 31.10.2000 г. № 94н. Счета могут быть трех типов:

- активные, по ним оприходование осуществляется дебетовыми оборотами, а расходование – по кредиту;

- пассивные – поступление записывается в кредит, а расход проходит по дебету;

- активно-пассивные;

- забалансовые, которые не участвуют в проводках, составленных методом двойной записи.

Читайте также: Активные и пассивные счета бухгалтерского учета – таблица

Корреспонденции образуются путем одновременного дебетования и кредитования двух счетов. Это необходимо для того, чтобы отобразить переход активов из одной формы в другую. Например, если деньги снимаются с банковского счета в кассу, на текущем счету их станет меньше, необходимо прокредитовать расчетный счет, а в кассе денег станет больше, поэтому надо провести сумму обналички по дебету счета «Касса».

Бухгалтерские проводки для начинающих с ответами: операции с денежными средствами

Содержание проведенной операции | Дебетуемый счет | Кредитуемый счет |

Кассир по чеку снял денежные средства с расчетного счета субъекта хозяйствования, отражено оприходование средств в кассе | 50 | 51 |

Сумма наличности, превышающая лимит кассы, сдана в банк для зачисления на расчетный счет | 51 | 50 |

Средства в иностранной валюте обналичены с банковского счета и переданы в кассу | 50 | 52 |

Получены денежные ресурсы в качестве аванса за будущие поставки товаров или за услуги, которые будут оказаны (если деньги поступили в кассу, то используется счет 50, если применена безналичная форма расчетов, то уместно составить корреспонденцию со счетом 51) | 50 (или 51) | 62 |

Наемным работником произведен возврат в кассу денег, которые были ему излишне выплачены вместе с заработной платой (или отпускными) | 50 | 70 |

Подотчетное должностное лицо на основании авансового отчета вернуло работодателю непотраченные при выполнении служебного задания деньги | 50, 51 | 71 |

Отражена выдача заработной платы персоналу через кассу или путем зачисления денег на банковские карты физических лиц | 70 | 50, 51 |

Выданы средства в подотчет (например, авансовые деньги командированным лицам) | 71 | 50 или 51 |

По итогам инвентаризации кассы зафиксирована недостача | 94 | 50 |

Получены кредитные средства на расчетный счет | 51 | 66 (67) |

Погашен кредит с банковского счета | 66 или 67 | 51 |

Бухгалтерские проводки для начинающих с ответами: таблица по основным фондам, товарам и материалам

Счета учета материальных активов являются активными. Поэтому поступление любого имущества проводится по дебету учета этих объектов. Типовые корреспонденции:

Характеристика операции | В дебет счета | В кредит счета |

Приобретение объекта основных средств или НМА | 08 | 60 |

Введение в эксплуатацию основного средства | 01 | 08 |

Начисление амортизационных сумм по основным средствам | Счет учета затрат | 02 |

Начало пользования НМА | 04 | 08 |

Начислены амортизационные отчисления по НМА | Затратные счета | 04 |

Поставщик отгрузил материалы | 10 | 60 |

Материальные ценности закуплены через подотчетное лицо | 10 | 71 |

Передача материалов в производство | 23, 20 | 10 |

По итогам инвентаризационной сверки обнаружен излишек материалов | 10 | 91 |

Выявлена недостача материалов | 94 | 10 |

Проданы материалы и отгружены покупателю | 62 | 91 |

Себестоимость реализованных материальных ценностей списана | 90.2 | 10 |

Бухгалтерские проводки для начинающих – расчеты с контрагентами, бюджетом, персоналом, учредителями

Обязательному отражению в учете подлежат все этапы реализации сделок с контрагентами, хозяйственные операции, связанные с решением имущественных вопросов с персоналом или учредителями. Типовые корреспонденции в этих сегментах учета представлены в таблице:

Суть отражаемой операции | Счет, который дебетуется | Счет, который кредитуется |

Начисление заработной платы наемным сотрудникам | Счет учета издержек (в зависимости от подразделения, в котором работает человек) | 70 |

Работник получил от работодателя деньги в долг | 73 | 50 или 51 |

Работник погасил займ, взятый у нанимателя | 50 (51) | 73 |

Займ, выданный сотруднику, погашен за счет заработной платы | 70 | 73 |

Обнаруженная при инвентаризации недостача отнесена на виновное должностное лицо | 73 | 94 |

Начислено больничное пособие | 69 | 70 |

Начислены страховые взносы | Счет учета затрат | 69 |

Удержан подоходный налог из начисленной заработной платы | 70 | 68 |

Отражены суммы задолженности учредителей по обязательствам перед компанией при формировании уставного капитала | 75 | 80 |

Учредитель осуществил взнос в уставный капитал | 08 (основные средства), 10 (если взнос в виде материалов), 41 (товарной продукцией), 50 или 51 (если произведен денежный взнос), 58 (при взносе путем передачи ценных бумаг) | 75 |

Начисление дивидендов | 84 | 70 или 75 (в зависимости от того, кто является получателем средств) |

Выплата дивидендов | 75 (70) | 51 |

Принят к вычету НДС | 19 | 60 |

Оплата счета, выставленного поставщиком | 60 | 51 |

Проводки бухгалтерского учета для начинающих – выведение финансового результата

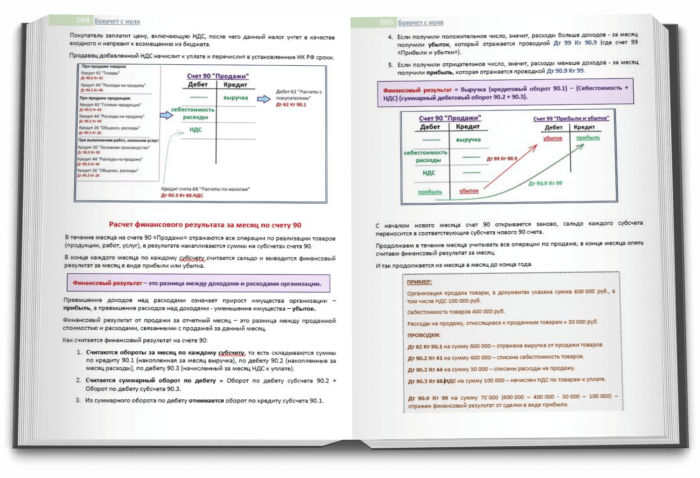

Выручка от продажи товаров отражается записью Д50 (или 51) – К90. Расходы списываются путем дебетования 90 счета и кредитования счетов учета затрат (20, 26, 21, 23, 28, 25, 29, 44). Начисленный НДС показывается корреспонденцией Д90.3 – К68. По итогам отчетного периода необходимо произвести закрытие субсчетов счета 90 на 90.9. Заключительный шаг – выведение прибыли или убытка:

- если получена прибыль, то запись финансового результата будет иметь вид Д90.9 – К99;

- если итогом стал убыток, то составляется проводка Д99 – К90.9.

Бухгалтерский учет называют альфой и омегой экономики на любом ее уровне. В наши дни он регулируется положениями Закона РФ «О бухгалтерском учете», где регламентировано, что любая организация, занимающаяся предпринимательством в статусе юридического лица, обязана вести системный учет операций. Систематизация принципов учета принята в «Положении по ведению бух.учета и отчетности в РФ». Основой учетных процессов является бухгалтерская проводка. Что это, и каким образом она осуществляется? Далее рассмотрим примеры составления бухгалтерских проводок для начинающих с ответами в таблицах.

Составление бухгалтерских проводок

Люди, остановившие свой выбор на профессии бухгалтера, и начинающие изучать теорию и практику, должны помнить следующее:

- Бухгалтерский учет является стройной научной системой.

- Для ведения бухгалтерии любого уровня используется принцип двойной записи, то есть любая операция в суммовом выражении отражается одновременно на двух счетах.

- В работе используется система бухгалтерских проводок, являющихся, по сущности счетами, отражающими суммы хозяйственных операций на основании фактических документов.

Двойная запись должна содержать сведения об одной и той же сумме, отраженной на дебете и кредите пары счетов, являющихся общей связанной структурой. Эта структура называется корреспондентской задолженностью, участвующие в ней счета называют корреспондирующими. Изучающим теорию учетных операций следует владеть особенностями ведения счетов:

- Активная сторона отражает объем материальных ценностей предприятия;

- Пассив – кредиторская задолженность юридического лица;

- Счета активно-пассивного типа одновременно показывает задолженность дебетового и кредитового характера.

Проводка в бухгалтерском учете может быть как простой, так и сложной. В первом случае суммы отражаются на Дт одного и Кт другого счета, во втором случае отражение операции может быть комбинированным, когда используется Дт счета в конфигурации с Кт нескольких счетов или несколько Дт собирают суммы с Кт разных счетов:

Получите 267 видеоуроков по 1С бесплатно:

Практическое ведение учета основных операций

Практически весь учетный процесс основывается на первичных документах, строго регламентированных для каждого сегмента:

- Учет товарных взаимоотношений основывается на товарных и налоговых накладных, счетах – фактурах, спецификациях к договорам, чеках и квитанциях об оплате.

- Табель учета рабочего времени, штатное расписание и тарифный план – основание для начисления оплаты за труд.

- Операции в сфере аренды учитываются каждый месяц на основании договора, регламентированного ст. 34 ГК РФ и где оговаривается основной объект соглашения и оплата коммунальных услуг.

- Погашение кредиторской задолженности или ее списание производится на основании трехсторонних договоров цессии.

- Для учета кассовых операций используют приходные и расходные кассовые ордера и кассовая книга, банковские расчеты вносятся в учетные реестры на основании выписок банка и платежных поручений.

- Основные средства и их движение подлежит учету на основании карточек на материальную единицу, где зафиксирована первоначальная стоимость, сроки полезного использования, амортизационные отчисления, затраты на проведение текущего или капитального ремонта, особенности выбытия.

Бухгалтерские проводки для начинающих с ответами — таблица

Наиболее часто встречающиеся категории бух. проводок касаются различных сторон ежедневной деятельности предприятий и организаций. Прежде всего, каждому бухгалтеру следует профессионально владеть информацией следующего порядка:

- Ведение оборотов в сфере товарообменных, зарплатных, расчетных и арендных операций.

- Формирование учета движения основных средств, инвентаризация ценностей и особенности их списания.

- Кассовые и банковские операции:

- Учет материальных ценностей в розничной, оптовой, комиссионной торговле:

В принятой в РФ системе журнал хозяйственных операций является базовым документом, где аккумулируются сведения из первичных документов, производится разноска по счетам посредством двойной записи. Формируется в табличном формате.

| п/п | Содержание операции | Дт | Кт | Сумма | Прим. |

| 1 | Приход товаров от поставщика | 41. 1, 41. 2 | 60 | ||

| Расчет за товар | 60 | 50, 51 | поставщики | ||

| Оприходована разница в цене | 41. 1, 41. 2 | 42 | |||

| 2 | Начислена з/п персоналу | 20, 23, 26, 29, 44 | 70 | Сотрудники | |

| Начислены фонды страхования | 44, 29, 26, 20 | 69 | |||

| 3 | Объект сдан в аренду | 01 | 01 | Субсчет по учету аренды | |

| Начислена арендная плата | 62 | 90. 1 | |||

| 4 | Полное или частичное погашение кр. задолженности | 76 | 50, 50. 1 | ||

| Получение денег от должника | 50, 50. 1 | 76 | |||

| 5 | Оприходование наличных с р/счета | 50 | 51 | ||

| Авансирование платы за товар | 50 | 62 | |||

| Выплата з/платы | 70 | 50 | Работающие |

Учетная система располагает многочисленными проводками, требующими корректной и грамотной работы, соответствия нормативным документам государства.

Типовые проводки по бухгалтерскому учету 2020

Ведение бухгалтерского учета предусматривает формирование учетных записей, отражающих факты хозяйственной деятельности компании. В статье дадим понятие бухгалтерской проводки, расскажем о принципах двойной записи. Приведем перечень наиболее часто используемых в хозяйственной жизни организации проводок.

Система двойной записи и план счетов

Основополагающим методом бухгалтерского учета является метод двойной записи. Он заключается в том, что для отражения состояния и движения каждого объекта бухучета открывается отдельный счет бухгалтерского учета:

- факта хозяйственной жизни;

- имущества;

- обязательств;

- доходов;

- расходов.

Он состоит из двух частей: дебет и кредит. При отражении операции по дебету одного счета она одновременно должна быть отражена по кредиту другого. Именно такая запись, отражающая хозяйственную операцию и содержащая в себе указание на дебетуемый и кредитуемый счета, именуется бухгалтерской проводкой.

Использование этого метода должно обеспечивать в любой момент времени балансовое равенство между суммированным оборотом по дебету и кредиту счетов.

Приказом Минфина № 94н утвержден план счетов бухучета. Он является основой для разработки плана счетов, используемого компанией в работе. Именно на его основе формируются типовые бухгалтерские проводки. Рассмотрим наиболее часто встречающиеся в деятельности компании проводки.

Типовые проводки по бухгалтерскому учету имущества и иных активов

| Операция | Дебет | Кредит |

|---|---|---|

| Основные средства | ||

| Приобретен объект основных средств | 08 | 60 |

| Приобретено оборудование, требующее монтажа | 07 | 60 |

| Отражен НДС по приобретенным основным фондам | 19 | 60 |

| Передано оборудование в монтаж | 08 | 07 |

| Введен в эксплуатацию объект основных средств | 01 | 08 |

| Начислена амортизация | 20, 25, 26, 44 | 02 |

| Продан объект основных средств | 62 | 91 |

| Списана первоначальная стоимость объекта при выбытии (списании, продаже) | 91 | 01 |

| Списана начисленная амортизация при выбытии | 02 | 91 |

Отражен финансовый результат при выбытии объекта основных средств | ||

| прибыль | 91 | 99 |

| убыток | 99 | 91 |

| Материальные оборотные активы (запасы, готовая продукция, товары) | ||

| Приобретены материалы для производства продукции и иной хозяйственной деятельности | 10 | 60 |

| Списаны материалы на производство продукции, выполнение работ, оказание услуг, проводка | 20 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Отражено списание ТМЦ для управленческих нужд | 26 | 10 |

| Ненужные материалы реализованы на сторону | 91 | 10 |

| Приобретены товары для перепродажи | 41 | 60 |

| Списана себестоимость проданных товаров | 90 | 41 |

| Выпущена готовая продукция | 43 | 20 |

| Готовая продукция продана покупателям | 90 | 43 |

| В момент сдачи результата работ заказчику списана себестоимость оказанных услуг, выполненных работ | 90 | 20 |

| Расчеты с дебиторами | ||

| Продана покупателям продукция, оказаны услуги | 62 | 90 |

| Зачтен аванс, ранее полученный от покупателя, проводка | 62 | 62 |

| Перечислен аванс поставщику | 60 | 51 |

| Выдан займ сторонней организации или сотруднику организации | 58 | 51 |

| Учет движения денежных средств | ||

| Поступила оплата от покупателей | 51 | 62 |

| Оплачены поставки поставщикам | 60, 76 | 51 |

| Поступили денежные средства в кассу с расчетного счета | 50 | 51 |

| Перечислены деньги с одного расчетного счета на другой | 51 | 51 |

| Выплачена заработная плата | 70 | 50, 51 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

| Выданы деньги под отчет | 71 | 50, 51 |

| Оплачены услуги банка | 91 | 51 |

Основные бухгалтерские проводки по учету обязательств и капитала

| Операция | Дебет | Кредит |

|---|---|---|

| Капитал | ||

| Отражено формирование уставного капитала | 75 | 80 |

| В качестве оплаты доли в уставном капитале получены от участников: | ||

| денежные средства | 51 | 75 |

| основные средства | 08 | 75 |

| Увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Расчеты с кредиторами | ||

| Получен кредит банка | 51 | 66, 67 |

| Отражена кредиторская задолженность перед поставщиками | 08, 10, 25, 26, 41 | 60 |

| Зачтен ранее перечисленный аванс поставщику, проводка | 60 | 60 |

| Оплачена задолженность поставщикам | 60 | 51 |

| Получен аванс от покупателя | 51 | 62 |

| Начислена заработная плата | 20, 25, 26, 44 | 70 |

| Выплачена заработная плата | 70 | 50, 51 |

| Отражено начисление страховых взносов | 20, 25, 26, 44 | 69 |

| Отражено начисление налогов, включаемых в затраты | 26, 44, 91 | 68 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

Отражение доходов, расходов и финансовых результатов

| Операция | Дебет | Кредит |

|---|---|---|

| Доходы и расходы от основной деятельности | ||

| Отражена выручка от продаж | 62 | 90 |

| Начислен НДС на сумму реализации | 90 | 68 |

| Отражена себестоимость проданных товаров, продукции, оказанных услуг | 90 | 41, 43, 20 |

| Отражено списание управленческих расходов | 90 | 26 |

| Списаны коммерческие расходы | 90 | 44 |

| Прочие доходы и расходы | ||

| Получены доходы от прочей реализации | 62 | 91 |

| Списана стоимость проданных материалов | 91 | 10 |

| Начислены проценты по полученным кредитам и займам | 91 | 66, 67 |

| Начислены проценты по выданным кредитам и займам | 66, 67 | 91 |

| Финансовые результаты | ||

| Отражена прибыль, полученная от реализации | 90 | 99 |

| Отражен убыток, полученный от реализации | 99 | 90 |

| Положительный результат от прочей деятельности | 91 | 99 |

| Отрицательный результат от прочей деятельности | 99 | 91 |

| Начислен налог на прибыль | 99 | 68 |

| В конце года отражена нераспределенная прибыль | 99 | 84 |

| По результатам года отражен полученный убыток | 84 | 99 |

| Принято решение о выплате дивидендов | 84 | 75 |

| Перечислены дивиденды учредителям | 75 | 51 |

Бухгалтерский учет совсем не сложный, если изучать его в правильной последовательности.

Бухгалтерский учет совсем не сложный, если изучать его в правильной последовательности.

Мы предлагаем самостоятельно освоить азы бухгалтерии с нуля с определенном порядке — ниже приведен алгоритм пошагового обучения для начинающих, который мы рекомендуем.

Предлагаем самоучитель «Бухучет для чайников», где информация из скучных учебников изложена простым и доступным языком в особой последовательности.

Бухгалтерия покажется очень доступной, и никакого секрета нет — человеческий язык и правильный пошаговый подход к ее изучению поможет любому стать бухгалтером.

Можно ли самостоятельно научиться бухгалтерии?

Конечно, можно. Вариантом обучения много, но мы предлагаем самый простой — самостоятельно открыть наш самоучитель и в спокойном темпе за 14 дней изучить всё, что нужно знать на начальном этапе начинающему бухгалтеру. Поймете все основы и азы, этого хватит, чтобы начать вести бухгалтерию, далее только практика повысит вашу квалификацию.

Информация авторская, эксклюзивная, испробованная на многих учениках, получено множество положительных отзывов. Большинство говорят о том, что наконец-то поняли, что такое бухгалтерские проводки, активы, пассивы, счета, увидели устройство предприятия и круговорот активов и пассивов.

Все очень просто, прочтите нашу книгу «Бухучет для чайников», ссылка на нее ниже, на прочтение вы потратите всего 13 дней (это максимум).

Что будет через 14 дней после изучения «Бухучета для чайников»

⇓ ⇓ ⇓ ⇓ ⇓ ⇓ ⇓

»»»»» Поймете, что бухгалтерия — это так просто

»»»»» Научитесь вести бухгалтерский учет самостоятельно

»»»»» Легко будете делать проводки, всё станет очень наглядным

»»»»» Увидите скелет предприятия и узнаете, как понятно всё устроено

Пошаговое обучение бухгалтерскому учету с нуля

Что нужно знать начинающему бухгалтеру — есть предприятие, которое что-то ежедневно делает — совершает операции) их нужно учитывать, иначе начнется хаос. Задача бухучета — навести порядок на предприятии, чтобы все было доступным, наглядным, легко находимым. Бухгалтерия помогает избежать ошибок, понимать, на каком этапе развития находится компания сейчас, что у нее есть, какие перспективы.

Без учета развалится любое предприятие через год, это 100%.

Чтобы начать вести бухгалтерский учет, бухгалтер должен знать всего 3 понятия. Если вы поймете всего 3 основных понятия, то вы точно поймете весь бухучет.

Ниже в двух словах мы постарались простым и доступным языком рассказать об этих основах бухгалтерии.

Три простых шага на пути к профессии бухгалтер

⇓ ⇓ ⇓ ⇓ ⇓ ⇓ ⇓

»»»»» Шаг 1. Разбираемся с активами и пассивами

(всё имущество предприятия и источники его формирования)

Примеры активов — деньги, материалы, товары, оборудование, то есть всё то, что приносит в конечном итоге прибыль.

Примеры пассивов — кредиты, капитал, кредиторская задолженность, то есть всё то, из чего формируются активы.

Важно: пассивы формируют активы. Сумма пассивов всегда равна сумме активов.

Пример:

Взяли кредит 100 000 и купили товары на 100 000. Кредит — пассив, который позволил получить станок — актив.

»»»»» Шаг 2. Разбираемся с бухгалтерскими счетами

(с их помощью учитываются активы и пассивы)

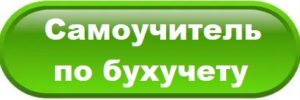

Их всего 99, они собраны в одной книге, называемой План счетов. Фирма выбирает те счета, которые ей нужны для бухучета.

Любой счет можно представить в виде таблицы с двумя столбцами: левый — дебет, правый — кредит.

Счета позволяют учитывать все совершенные операции. Для каждого вида активов или пассивов используется свой счет.

Пример:

Материалы учитываются на счете 10, товары на счете 41, наличные деньги на счете 50, безналичные деньги — на счете 51, расчеты с поставщиками — 60, расчеты с покупателями — 62 и т.д.

»»»»» Шаг 3. Учимся делать бухгалтерские проводки

(с их помощью отражается каждая совершенная операция)

Каждая совершенная операция (например, взятие кредита, оплата товаров, выплата зарплаты и т.д.) отражается на двух счетах — сумма операции одновременно заносится в дебет одного счета и в дебет другого. Это и есть проводка.

Каждая операция — это одна проводка. Если 20 мая фирма продала товар одному покупателю, получила от него оплату и выдала зарплату работнику, то она совершила три операции, для каждой своя проводка.

Пример:

Покупатель оплатил товар безналичными деньгами в размере 100 000. Это операция, для которой нужно обязательно сделать проводку.

Для этого из Плана счетов выбираем два счета, которые будут участвовать в проводке: расчеты с покупателями учитываются на счете 62, безналичные деньги на счете 51.

Мы знаем, что проводка — это одновременная запись суммы операции в дебет одного счета и в кредит другого.

В нашем примере деньги пришли от покупателя на расчетный счет, то есть поступили со счета 62 на счет 51 (из кредита счета 62 деньги пришли в дебет счета 51).

Проводка в бухгалтерском учете выглядит так: Дт51 Кт62.

Если вы четко разобрались с этими понятиями, то пол дела сделано!

»»»»» Шаг 4. Изучаем План счетов

(смотрим, какие счета есть и что на них учитывается)

»»»»» Шаг 5. Начинаем вести бухучет

(помня о важном правиле: каждая операция — одна проводка)

»»»»» Шаг 6. Учимся проверять себя

(контролировать правильность учета, и поводить итоги за месяц, квартал, год)

В самоучителе «Бухучет с нуля для чайников» все эти 6 шагов рассказаны очень простым языком, понятным каждому начинающему бухгалтеру.

Уроки для начинающих простым и доступным языком

Самоучитель Бухгалтерский учет для начинающих изложен настолько просто, что поймет даже чайник.

Для удобства книга разделена на 13 разделов, всего 70 уроков. Каждый урок посвящен своей небольшой теме.

Для каждого урока есть закрепляющие задачи. Есть ответы для их проверки.

В конце обучения рассмотрен реальный пример, как ведется бухучет на практике на протяжении нескольких месяцев с закрытием счетов, в том числе в конце года.

Мы постарались изложить информацию настолько понятно, насколько это возможно, чтобы не потерять смысл бухгалтерии.

Книга самоучитель Бухучет для чайников

В книге «Бухгалтерский учет с нуля для чайников» вы найдете:

Самоучитель рассчитан на начинающих, изучающих бухгалтерию с нуля, на 13 дней обучения.

Содержание книги Бухучет с нуля для чайников:

День 1. Что должен знать каждый бухгалтер — 8 уроков

- 1. Понятие активов и пассивов.

- 2. Понятие бухгалтерского счета.

- 3. Активные, пассивные и активно-пассивные счета.

- 4. Синтетические и аналитические счета.

- 5. Пошаговое составление проводок.

- 6. Оформление, обработка и хранение первичных документов.

- 7. Организация бухгалтерского учета на предприятии.

- 8. Формирование учетной политики.

День 2. Уставный капитал — 2 урока

- 9. Учет уставного капитала (счет 80).

- 10. Учет расчетов с учредителями (счет 75).

День 3. Денежные средства — 4 урока

- 11. Учет наличных денежных средств (счет 50).

- 12. Учет безналичных денежных средств (счет 51).

- 13. Покупка и продажа валюты (счет 52).

- 14. Учет аккредитивов (счет 55).

День 4. Основные средства — 12 уроков

- 15. Понятие основных средств.

- 16. Принятие основных средств к учету (счет 01).

- 17. Амортизация основных средств (счет 02).

- 18. Расчет амортизации основных средств.

- 19. Переоценка основных средств.

- 20. Инвентаризация основных средств.

- 21. Ремонт основных средств.

- 22. Модернизация основных средств.

- 23. Списание основных средств.

- 24. Выбытие основных средств.

- 25. Учет основных средств, переданных в аренду.

- 26. Учет основных средств, полученных в аренду.

День 5. Нематериальные активы — 5 уроков

- 27. Понятие нематериальных активов.

- 28. Принятие НМА к учету (счет 04).

- 29. Расчет амортизации НМА (счет 05).

- 30. Учет списания НМА.

- 31. Учет выбытия НМА.

День 6. Материалы — 3 урока

- 32. Учет поступления материалов (счет 10).

- 33. Отпуск материалов со склада.

- 34. Учет продажи материалов.

День 7. Производство — 5 уроков

- 35. Понятие себестоимости продукции?

- 36. Учет затрат на производство — счета 20, 23, 25, 26, 28.

- 37. Формирование себестоимости.

- 38. Учет выпуска готовой продукции.

- 39. Учет производственного брака.

День 8. Учет товаров — 3 урока

- 40. Учет при поступлении товаров (счет 41).

- 41. Учет транспортно-заготовительных расходов.

- 42. Хранение и выбытие товаров.

День 9. Расчеты — 7 уроков

- 43. Учет расчетов с поставщиками (счет 60).

- 44. Учет расчетов с покупателями (счет 62).

- 45. Учет расчетов с подотчетными лицами (счет 71).

- 46. Учет кредитов и займов (счета 66 и 67).

- 47. Расчеты с персоналом по прочим операциям (счет 73).

- 48. Учет расходов на добровольное страхование (счет 76.1).

- 49. Учет претензий, дивидендов и депонированных сумм на счете 76.

День 10. Персонал — 8 уроков

- 50. Документальное оформление трудовых отношений.

- 51. Формы оплаты труда.

- 52. Расчет и учет заработной платы (счет 70).

- 53. Оформление ежегодного отпуска.

- 54. Расчет и учет отпускных.

- 55. Расчет и учет компенсации за неиспользованный отпуск.

- 56. Учет командировочных расходов.

- 57. Учет представительских расходов.

День 11. Учет финансовых результатов — 4 урока

- 58. Учет доходов и расходов будущих периодов (счета 97 и 98).

- 59. Учет финансового результата от обычных видов деятельности (счет 90).

- 60. Учет прочих доходов и расходов (счет 91).

- 61. Учет финансового результата (счет 99).

День 12. Учет налогов — 3 урока

- Урок 62. Учет НДС — счет 19 и 68.НДС.

- Урок 63. Учет других налогов (счет 68).

- Урок 64. Учет страховых взносов (счет 69).

День 13. Формы ведения бухучета и отчетность — 6 уроков

Урок 65. Мемориально-ордерная форма.

Урок 66. Журнально-ордерная форма.

Урок 67. Учетные регистры.

Урок 68. Оборотные ведомости.

Урок 69. Бухгалтерская отчетность.

Урок 70. Забалансовые счета.

День 14. Подводим итоги

Повторяем пройденное, решаем задачи, смотрим пример ведения бухучета и двигаемся вперед к новым вершинам!

Примеры страниц книги Бухучет для чайников (листайте карусель):

Если вы хотите изучить бухгалтерский учет, вы — начинающий бухгалтер и ищете книгу написанную простым и доступным языком, то наш самоучитель «Бухучет с нуля для чайников» создан специально для вас. Перейдите по ссылке ниже и получить нашу книгу.

В каждом предприятии в процессе деятельности возникает множество хозяйственных операций, которые необходимо учитывать в бухгалтерии. Для их учета существуют бухгалтерские счета, о которых мы подробно поговорили в этой статье, а здесь разобрались, какие счета бывают, отметили особенности активных, пассивных и активно-пассивных счетов. Учет операции на бухгалтерских счетах происходит с помощью проводки. Что это такое — проводка?

Как составлять бухгалтерские проводки? В чем заключается принцип двойной записи в бухгалтерии? Разберемся с этими вопросами в статье ниже. Кроме того, приведем некоторые примеры правильного составления проводок.

Сущность двойной записи

В момент совершения какой-либо операции происходит изменение средств и источников предприятия, учет которых происходит на бухгалтерских счетах. Каждая операция затрагивает два счета, сумма операции одновременно отражается по дебету одного и по кредиту другого. В этом и состоит метод двойной записи.

Пример:

Объясним принцип двойной записи на простом примере. Возьмем любую операцию, например, поступление наличных денег от покупателя в кассу. При этом происходит одновременное увеличение наличности в кассе и уменьшение задолженности покупателя. Учет наличных денег ведется на сч. 50 «Касса», все расчеты с покупателями отражаются на сч. 62.

Согласно принципу двойной записи, мы должны данное событие отразить на двух счетах: 50 «Касса» и 62 «Расчеты с покупателями». Полученную сумму наличности нужно отразить по дебету одного и кредиту другого.

Наличные денежные средства – это актив предприятия, увеличение актива отражается по дебету счета, то есть полученную сумму нужно отразить по дебету сч. 50.

Задолженности покупателя – это также актив, уменьшение задолженности отражаем по кредиту сч. 62.

То есть хозяйственная операция – поступление наличных денег от покупателя в бухгалтерии отражается с помощью одновременной двойной записи по дебету 50 и кредиту 62. Запись выполняется на одну и ту же сумму в размере полученной наличности.

Понятие бухгалтерской проводки

Двойная запись в бухгалтерском учете – это и есть проводка, а точнее указание счетов, по дебету и кредиту которых выполнена запись на сумму операции.

Возьмем наш пример выше, мы произвели одновременную запись по дебету 50 и кредиту 62, запись вида Дебет 50 Кредит 62 будет являться проводкой. Для удобства ее сокращают до вида Д50 К62.

Два счета, которые участвуют в бухгалтерской проводке, называются корреспондирующие. А сама взаимосвязь между этими счета называется корреспонденция счетов бухгалтерского учета.

Примеры:

Приведем еще примеры бухгалтерских проводок:

Д10 К60 – приняты к учету материалы от поставщика.

Д70 К50 – выплачена заработная плата работнику.

Д71 К50 – выданы наличные деньги под отчет работнику.

Д20 К10 – отпущены материалы в производство.

Как сделать проводку — три простых шага

Ежедневно на предприятии совершается множество хозяйственных операций, для каждой оформляются соответствующие первичные документы. На основании этих документов уже будет совершаться проводка. Для того чтобы правильно учитывать суммы операции, нужно уметь правильно составлять проводки.

У начинающего бухгалтера составление бухгалтерских проводок зачастую вызывает массу сложностей и напрасно. Составлять проводки достаточно просто, ниже мы научимся это делать правильно.

Как правильно сделать проводку?

Необходимо выполнить три простых шагов:

| Шаг 1 | Определить, какие счета бухгалтерского учета участвуют в операции, для этого берется рабочий план счетов и выбирается из него подходящие счета |

⇓

| Шаг 2 | Определить в какой счет сумму операции нужно внести в дебет, а в какой в кредит |

⇓

| Шаг 3 | Выполнить одновременную двойную запись на этих счетах |

Разберем эти шаги на примере.

Пример составления бухгалтерских проводок

Итак, на предприятии произошло какое-то событие, допустим, поступил товар от покупателя. Как совершить проводку?

Анализируем операцию – поступил товар от покупателя, значит, товара на складах стало больше, при этом за организацией стал числить долг перед поставщиком. Причем сумма долга равна стоимости поставленного товара.

- Шаг 1 — Нужно выбрать 2 счета, которые здесь участвуют:

— товар учитывается на сч. 41 «Товары»;

— все взаимоотношения с поставщиками ведутся на сч. 60 «Расчеты с поставщиками».

Таким образом, сумму операции нужно отразить на двух счетах: 41 и 60. - Шаг 2 — Товар – это актив предприятия. Поступление товара – это увеличение актива. На активном сч. 41 увеличение актива отражаем по дебету.

Задолженность перед поставщиком – это кредиторская задолженность (пассив), появление задолженности означает увеличение пассива. На активно-пассивном сч.60 увеличение пассива отразим по кредиту. (Про активы и пассивы мы подробно писали здесь) - Шаг 3 — Выполняем проводку по принципу двойной записи – вносим сумму в дебет 41 и кредит 60 – получаем проводку вида Д41 К60.

Теперь вы знаете, как правильно составлять бухгалтерские проводки. Немного ранее мы познакомились со счетами, научились различать активы и пассивы. Осталось разобраться с учетной политикой, и будем двигаться дальше.

90000 10 top countries for accountants 90001 90002 Where in the world can you find the warmest welcome for accountancy skills? Amy Duff takes a look 90003 90002 As economies such as China, India and the Middle East grow, so too does the demand for qualified accountants. Tougher trading climates also make the financial insight provided by chartered accountants even more valuable. As the adoption and updating of International Financial Reporting Standards (IFRS) gathers speed, qualified accountants will be needed in increasing numbers to help organisations interpret and apply these complex standards.ICAEW’s ACA qualification is recognized in 170 countries in the world. So if you’re contemplating broadening your horizons and working in pastures new, here are 10 to whet your whistle. 90003 90006 Romania 90007 90002 Since the fall of communism in December 1989, Romania has undergone dynamic changes. The country experienced a boom on the back of accession to the EU in 2007 and, according to the World Bank, the last eight years have seen rapid economic growth. Despite the problems in the eurozone, the former finance minister says Romania has a «very comfortable» financing buffer amounting to € 5bn.90003 90002 In 2005 it adopted IFRS and in 2008 ICAEW launched its ACA qualification in Romania. Former ICAEW president Martin Hagen described accountants and auditors as «crucial for the continuing growth of the Romanian economy.» 90003 90002 The cost of living is currently very low in Romania. Bucharest, its lively capital, is packed with restaurants, cafes, bars, museums and parks. Companies including all of the Big Four, Citibank, Renault and Visa have offices there and most expats in Bucharest work for major European corporations with smaller operations in Romania.90003 90006 United Arab Emirates 90007 90002 The vibrant UAE is a federation of seven Emirates: Abu Dhabi, Dubai, Sharjah, Fujairah, Ajman, Ras Al Khaimah and Umm Al Quwain. With its liberal business environment, high standard of living, sunny climate, affordable housing and hospitable locals, the UAE continues to attract expats from around the world. The region experienced strong economic growth until the global economic downturn — in 2009 Abu Dhabi had to bail out Dubai to the tune of US $ 10bn.But its free zones remain attractive to business and companies including Rolls-Royce, BAe Systems and Deloitte have a presence in the UAE. 90003 90002 Companies generally follow IFRS and best industry practices for financial reporting. In terms of job opportunities the emirate is refocusing on its traditional strengths: trade, logistics and tourism. But professional services and advice is also sought by other sectors including banking and financial services, real estate, leisure and hospitality, retail construction, telecoms and energy.90003 90006 Singapore 90007 90002 Consistently ranked as either the best, cleanest, easiest, efficient or most competitive country in which to work, Singapore’s open immigration policy makes it easy for foreigners to enter the city-state. Its pro-business attitude means that government agencies work closely with the business sector to promote economic growth. 90003 90002 It slipped into recession in 2009 and the forecast for GDP growth stands between 1% and 3%. But compared with Western economies, growth is robust.Singapore’s vision is to be a leading global accountancy hub for the Asia-Pacific region. The Singapore Financial Reporting Standards are closely modelled after the IFRS. Major industries include manufacturing (particularly electronics, engineering, biomedical sciences and chemicals) and commerce. Many of the major long-term British investors have increased their footprint in Singapore recently, including Barclays, Dyson, HSBC, Rolls-Royce, Shell and Standard Chartered. Development of the IT, bio-medical and tourism sectors are the government’s next priority.90003 90006 Malaysia 90007 90002 A multi-ethnic, multicultural and multilingual society, Malaysia has become one of the world’s top locations for offshore manufacturing and service-based operations. The capital, Kuala Lumpur, is home to the Bank Negara Malaysia and a hub for finance, real estate, business, arts and media companies. There’s a diverse expat community and lots of expat jobs. 90003 90002 Already a «tiger» economy, Malaysia aims to become a developed country by 2020. In 2010 the country recorded a GDP growth of 7% — one of the strongest showings in the region.However, foreigners are encouraged to take up employment only in areas where there is a shortage of suitably trained Malaysians. CFOs, partners and senior accountants are predicting buoyant demand for qualified accountants over the next five years. Expats speaking a second language will have an advantage, particularly if it is Mandarin or another Asian language. 90003 90006 China and Hong Kong 90007 90002 No longer an emerging market, Greater China has transformed itself into a global superpower.According to ICAEW’s 2012 Economic insight: Greater China report, average annual growth of 10% for the past three decades means its output has roughly doubled every seven years. Hong Kong’s top spot on the World Economic Forum’s ranking of financial development and Shanghai’s fast growth as an important financial centre in its own right is attracting global corporations to the East. But as James Lee, ICAEW’s representative in Beijing says, there is still an acute shortage of qualified accountants in China.The Ministry of Finance and the Chinese Institute of Certified Public Accountants (CICPA) are working with ICAEW to attract top talent into the accountancy profession. «ICAEW actively encourages contact between Chinese and UK accountancy practice firms,» says Lee. «We promote our members ‘expertise to business and ICAEW has a reciprocal recognition agreement with the Hong Kong Institute of Certified Public Accountants (HKICPA).» 90003 90006 Australia 90007 90002 The Australian economy has been ranked as the world’s most resilient for six out of the last eight years and is currently one of the best performing economies in the OECD.But the laid-back lifestyle is also a big draw. With the low cost of living, affordable quality housing, extensive healthcare benefits and one of the best education and social systems in the world, Australia has much to offer. 90003 90002 Key business centres in Australia include Sydney, Melbourne, Brisbane and Perth. Australia is a leading financial centre in the Asia Pacific region and its alliance with markets throughout the region provides business people with a comprehensive range of financial services.As Richard Stokes, contact member for the Institute of Chartered Accountants in Australia says: «Our members continue to find good career challenges and opportunities in Australia as well as enjoying the lifestyle. We have around 3,500 members here and we are ICAEW’s largest group of UK -qualified members based outside the UK. The local economy continues to expand while many other world economies struggle. » 90003 90006 Mauritius 90007 90002 «With its warm and sunny climate, beautiful beaches and great golf courses, Mauritius is a nice place to live … and to work as a chartered accountant,» says Jacques Pougnet, international liaison partner at BDO in Port Louis.It enjoys a long-established democratic tradition and political stability, while the people are friendly and bilingual (English and French). «Its economy (mainly financial services, tourism, ICT, sugar, textiles) has so far withstood the financial crisis and growth is currently estimated at slightly less than 4%», adds Pougnet. International Financial Reporting Standards (IFRS) have been adopted since 2001. 90003 90002 «The ACA qualification is prestigious and always in demand,» says Pougnet.»There are over 10 organisations that are ICAEW authorised training employers. Mauritius is one of the countries with the highest number of ICAEW members in relation to its population.» 90003 90002 Professional accountants must be registered with MIPA (Mauritius Institute of Professional Accountants) and non citizens must obtain a work permit. 90003 90006 Vietnam 90007 90002 PwC recently listed Vietnam as the fastest-growing economy among emerging markets. In 2011 the Vietnamese economy recorded an annual growth rate of 5.89%. With an increasing number of Vietnamese companies looking to trade internationally, and multinationals setting up base in Vietnam, there has been a private sector boom in recent years. The changes in Enterprise and Investment Law in 2005 also created new opportunities for foreign investors in Vietnam by establishing partnerships with local private firms. The major goal of Vietnam’s foreign direct investment (FDI) policy is to attract capital but also management skills in order to exploit the country’s potential and improve living standards.90003 90002 The capital of Vietnam is Hanoi, which lies in the north of the country, but other major cities include Ho Chi Minh City (the primary economic hub), Can Tho, Hai Phong, Hue, Da Nang, Nha Trang and Da Lat. Over half of the US Fortune 100 companies have operations in Vietnam and it will only become more attractive with its continuing tax incentives, long coastline, low cost of living, increasingly modern and sophisticated port infrastructure and very friendly locals. 90003 90002 Vietnamese Accounting Standards are followed and ICAEW works closely with the Vietnam Association of Certified Public Accountants (VACPA) to advance the accountancy profession in Vietnam and South East Asia.90003 90006 Switzerland 90007 90002 It manages around a third of all private and institutional offshore funds, but Switzerland is also renowned for its high-quality precision engineering industry. Other key sectors include pharmaceuticals, chemicals, telecoms, food processing and packaging, graphics and electrical and mechanical engineering. 90003 90002 The Swiss economy did relatively well during the global financial turmoil but is now struggling with the knock-on effects of the sovereign debt crisis in the neighbouring eurozone.Its largest banks, UBS and Credit Suisse, suffered significant losses in 2008-09 and the EU, the US and international institutions have increasingly put pressure on Switzerland to reform its banking secrecy laws. 90003 90002 But business expectations for revenue, profitability and employment are positive and Switzerland offers ideal operating conditions for foreign companies, including liberal and business-friendly legislation, political and financial stability and first-class infrastructure. According to expatfocus.com, a large percentage of Switzerland’s population consists of foreign nationals who move there for employment. Professionals working for large multinationals or in financial services tend to be found in Zurich. 90003 90006 Pakistan 90007 90002 Pakistan’s economy has fared much better than other developed economies during the financial crisis. The UK business community already has a significant presence in Pakistan, with investments in oil and gas, IT and telecoms, education, pharmaceuticals, and the financial services sector.Major British companies include HSBC, Barclays, GlaxoSmithKline, Royal Bank of Scotland and Standard Chartered. 90003 90002 Karachi, Lahore, Islamabad, Rawalpindi, Faisalabad, Gujranwala and Sialkot are the country’s key business centres and, according to expat Heather Carreiro, there is a big market in Lahore for qualified professionals. Many educated Pakistanis leave their country to settle in the West, which leaves a lot of room in the market for those with experience and education. «You may find yourself with several job offers within a short period of time,» she says, adding: «Qualified foreigners can afford a higher standard of living in Lahore than in many North American or European cities.»90003 90002 90003 90002 Originally published in Economia on 6 July 2012. 90003 .90000 What is posting in accounting? — AccountingTools 90001 90002 Posting in accounting is when the balances in subledgers and the general journal are shifted into the general ledger. Posting only transfers the total balance in a subledger into the general ledger, not the individual transactions in the subledger. An accounting manager may elect to engage in posting relatively infrequently, such as once a month, or perhaps as frequently as once a day. 90003 90002 Subledgers are only used when there is a large volume of transaction activity in a certain accounting area, such as inventory, accounts payable, or sales.Thus, posting only applies to these larger-volume situations. For low-volume transaction situations, entries are made directly into the general ledger, so there are no subledgers and therefore no need for posting. 90003 90002 For example, ABC International issues 20 invoices to its customers over a one-week period, for which the totals in the sales subledger are for sales of $ 300,000. ABC’s controller creates a posting entry to move the total of these sales into the general ledger with a $ 300,000 debit to the accounts receivable account and a $ 300,000 credit to the revenue account.90003 90002 Posting is also used when a parent company maintains separate sets of books for each of its subsidiary companies. In this case, the accounting records for each subsidiary are essentially the same as subledgers, so the account totals from the subsidiaries are posted into those of the parent company. This may also be handled on a separate spreadsheet through a manual consolidation process. 90003 90002 Posting has been eliminated in some accounting systems, where subledgers are not used.Instead, all information is directly stored in the accounts listed in the general ledger. 90003 90002 When posting is employed, someone researching information in the general ledger must «drill down» from the account totals posted into the relevant general ledger accounts, and search in the detailed records listed in the relevant subledgers. This can entail a significant amount of additional research work. 90003 90002 From the perspective of closing the books, posting is one of the key procedural steps required before financial statements can be created.In this process, all adjusting entries to the various subledgers and general journal must be made, after which their contents are posted to the general ledger. It is customary at this point to set a lock-out flag in the accounting software, so that no additional changes to the subledgers and journals can be made for the accounting period being closed. Access to the subledgers and journals is then opened for the next accounting period. 90003 90002 If posting accidentally does not occur as part of the closing process, the totals in the general ledger will not be accurate, nor will the financial statements that are compiled from the general ledger.90003 90002 90019 Related Courses 90020 90003 90002 Bookkeeper Education Bundle 90023 Bookkeeping Guidebook 90023 Closing the Books 90003.90000 The Difference Between Bookkeepers and Accountants 90001 90002 When most people think about bookkeeping and accounting, they would be hard-pressed to describe the differences between each process. While bookkeepers and accountants share common goals, they support your business in different stages of the financial cycle. 90003 90002 Bookkeeping is more transactional and administrative, concerned with recording financial transactions. Accounting is more subjective, giving you business insights based on bookkeeping information.90003 90002 In this guide, we’ll explain the functional differences between accounting and bookkeeping, as well as the differences between the roles of bookkeepers and accountants. 90003 90008 The function of bookkeeping 90009 90002 Bookkeeping is the process of recording daily transactions in a consistent way, and is a key component to building a financially successful business. 90003 90002 Bookkeeping is comprised of: 90003 90014 90015 Recording financial transactions 90016 90015 Posting debits and credits 90016 90015 Producing invoices 90016 90015 Maintaining and balancing subsidiaries, general ledgers, and historical accounts 90016 90015 Completing payroll 90016 90025 90002 Maintaining a general ledger is one of the main components of bookkeeping.The general ledger is a basic document where a bookkeeper records the amounts from sale and expense receipts. This is referred to as posting and the more sales that are completed, the more often the ledger is posted. A ledger can be created with specialized software, a computer spreadsheet, or simply a lined sheet of paper. 90003 90002 The complexity of a bookkeeping system often depends on the the size of the business and the number of transactions that are completed daily, weekly, and monthly.All sales and purchases made by your business need to be recorded in the ledger, and certain items need supporting documents. The IRS lays out which business transactions require supporting documents on their website. 90003 90008 The function of accounting 90009 90002 Accounting is a high-level process that uses financial information compiled by a bookkeeper or business owner, and produces financial models using that information. 90003 90002 The process of accounting is more subjective than bookkeeping, which is largely transactional.90003 90002 Accounting is comprised of: 90003 90014 90015 Preparing adjusting entries (recording expenses that have occurred but are not yet recorded in the bookkeeping process) 90016 90015 Preparing company financial statements 90016 90015 Analyzing costs of operations 90016 90015 Completing income tax returns 90016 90015 Aiding the business owner in understanding the impact of financial decisions 90016 90025 90002 The process of accounting provides reports that bring key financial indicators together.The result is a better understanding of actual profitability, and an awareness of cash flow in the business. Accounting turns the information from the ledger into statements that reveal the bigger picture of the business, and the path the company is progressing on. Business owners will often look to accountants for help with strategic tax planning, financial forecasting, and tax filing. 90003 90008 The bookkeeper role vs the accountant role 90009 90002 Bookkeepers and accountants sometimes do the same work.But in general, a bookkeeper’s first task is to record transactions and keep you financially organized, while accountants provide consultation, analysis, and are more qualified to advise on tax matters. 90003 90056 Bookkeeper credentials 90057 90002 Typically, bookkeepers are not required to have any formal education. To be successful in their work, bookkeepers need to be sticklers for accuracy, and knowledgeable about key financial topics. Usually, the bookkeeper’s work is overseen by either an accountant or the small business owner whose books they are doing.So a bookkeeper can not call themselves an «accountant.» 90003 90056 Accountant credentials 90057 90002 To qualify for the title of an accountant, generally an individual must have a bachelor’s degree in accounting. For those that do not have a specific degree in accounting, finance degrees are often considered an adequate substitute. 90003 90002 Accountants, unlike bookkeepers, are also eligible to acquire additional professional certifications. For example, accountants with sufficient experience and education can obtain the title of Certified Public Accountant (CPA), one of the most common types of accounting designations.To become a CPA, an accountant must pass the Uniform Certified Public Accountant exam and possess experience as a professional accountant. 90003 90008 Bookkeeping vs accounting summary 90009 90068 90069 90070 90071 Bookkeeping 90072 90071 Accounting 90072 90075 90076 90077 90070 90079 Recording and categorizing financial transactions 90080 90079 Preparing adjusting entries 90080 90075 90070 90079 Posting debits and credits 90080 90079 Preparing financial statements 90080 90075 90070 90079 Producing and sending invoices 90080 90079 Completing income tax returns 90080 90075 90070 90079 Maintaining and balancing subsidiaries, general ledgers, and historical accounts 90080 90079 Financial analysis and strategy 90080 90075 90070 90079 Completing payroll 90080 90079 Tax strategy and tax planning 90080 90075 90070 90079 Recordkeeping 90080 90079 Financial forecasting 90080 90075 90114 90115 90008 The bottom line 90009 90002 Organized financial records and properly balanced finances produced by the bookkeeper, coupled with smart financial strategy and accurate tax filing by the accountant, contribute directly to the long-term success of every business.90003 90002 Some business owners learn to manage their finances on their own, while others opt to hire a professional so that they can focus on the parts of their business that they really love. Whichever option you choose, investing-whether it be time or money-into your business financials will only help your business grow. 90003.90000 Users of financial statements — AccountingTools 90001 90002 There are many users of the financial statements produced by an organization. The following list identifies the more common users and the reasons why they need this information: 90003 90004 90005 90002 90007 Company management 90008. The management team needs to understand the profitability, liquidity, and cash flows of the organization every month, so that it can make operational and financing decisions about the business. 90003 90010 90005 90002 90007 Competitors 90008.Entities competing against a business will attempt to gain access to its financial statements, in order to evaluate its financial condition. The knowledge they gain could alter their competitive strategies. 90003 90010 90005 90002 90007 Customers 90008. When a customer is considering which supplier to select for a major contract, it wants to review their financial statements first, in order to judge the financial ability of a supplier to remain in business long enough to provide the goods or services mandated in the contract.90003 90010 90005 90002 90007 Employees 90008. A company may elect to provide its financial statements to employees, along with a detailed explanation of what the documents contain. This can be used to increase the level of employee involvement in and understanding of the business. 90003 90010 90005 90002 90007 Governments 90008. A government in whose jurisdiction a company is located will request financial statements in order to determine whether the business paid the appropriate amount of taxes.90003 90010 90005 90002 90007 Investment analysts 90008. Outside analysts want to see financial statements in order to decide whether they should recommend the company’s securities to their clients. 90003 90010 90005 90002 90007 Investors 90008. Investors will likely require financial statements to be provided, since they are the owners of the business and want to understand the performance of their investment. 90003 90010 90005 90002 90007 Lenders 90008. An entity loaning money to an organization will require financial statements in order to estimate the ability of the borrower to pay back all loaned funds and related interest charges.90003 90010 90005 90002 90007 Rating agencies 90008. A credit rating agency will need to review the financial statements in order to give a credit rating to the company as a whole or to its securities. 90003 90010 90005 90002 90007 Suppliers 90008. Suppliers will require financial statements in order to decide whether it is safe to extend credit to a company. 90003 90010 90005 90002 90007 Unions 90008. A union needs the financial statements in order to evaluate the ability of a business to pay compensation and benefits to the union members that it represents.90003 90010 90071 90002 In short, there are many possible users of financial statements, all having different reasons for wanting access to this information. 90003 90002 90075 Related Courses 90076 90003 90002 The Balance Sheet 90079 The Income Statement 90079 The Statement of Cash Flows 90079 The Interpretation of Financial Statements 90003.

Об авторе