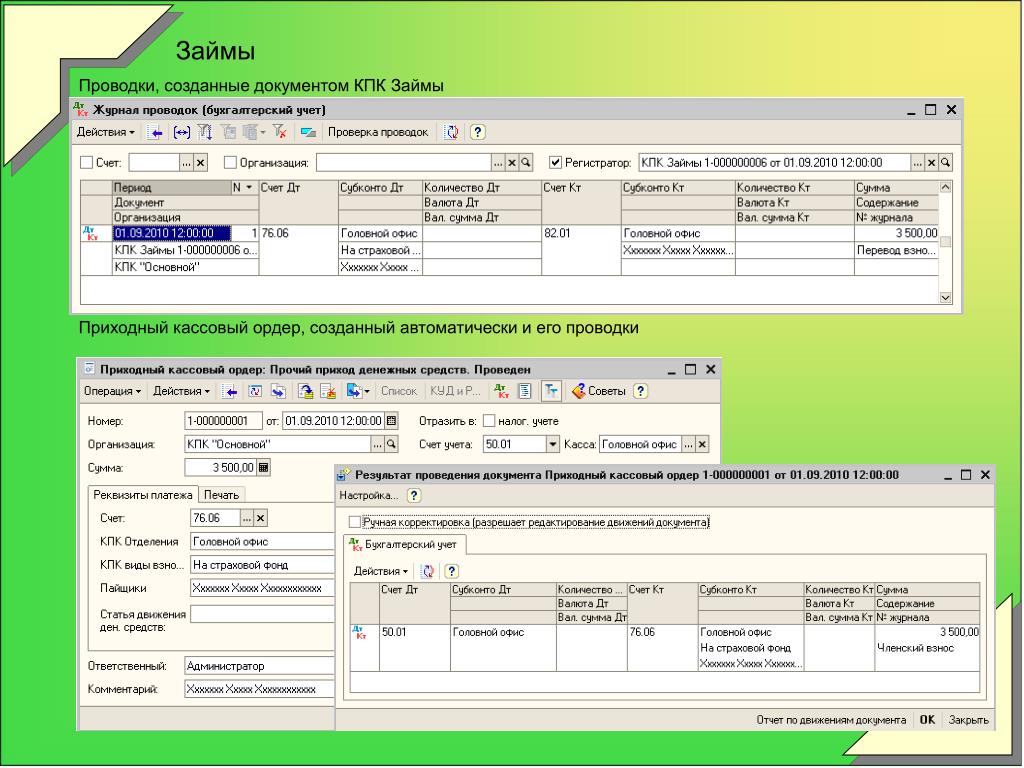

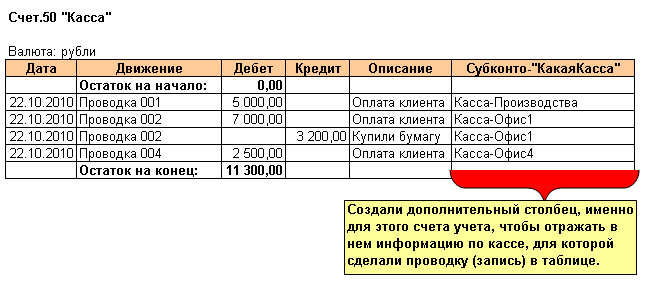

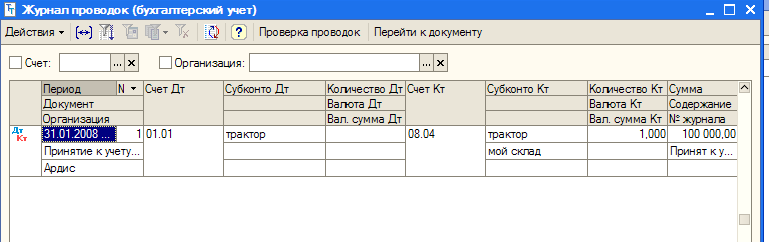

Проводки касса: Бухгалтерские проводки по кассовым операциям

Бератор — Корреспонденция счетов — Счет 50 «Касса» — Типовые проводки

Последний раз обновлено:

По дебету счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 50 | 51 | Денежные средства, снятые с расчетного счета, оприходованы в кассу |

| 50 | 60 | Поставщик вернул в кассу излишне уплаченные ему денежные средства |

| 50 | 62 | Оприходованы в кассу наличные денежные средства, поступившие от покупателей |

| 50 | 62-1 | Покупатель внес в кассу аванс за предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг |

| 50 | 66 | Наличные денежные средства, полученные по договору краткосрочного кредита (займа), оприходованы в кассу |

| 50 | 67 | Наличные денежные средства, полученные по договору долгосрочного кредита (займа), оприходованы в кассу |

| 50 | 71 | Неиспользованные денежные средства, ранее выданные под отчет, возвращены в кассу |

| 50 | 73-2 | Денежные средства, полученные от сотрудника в возмещение материального ущерба, оприходованы в кассу |

| 50 | 75-1 | Оприходованы наличные денежные средства, внесенные в качестве вклада в уставный капитал |

| 50 | 76-3 | Получены в кассу денежные средства в счет причитающихся дивидендов (доходов) от участия в других организациях или по договору о совместной деятельности |

| 50 | 90-1 | Поступили наличные денежные средства за проданную продукцию (товары, работы, услуги) |

| 50 | 91-1 | Поступили в кассу средства от продажи прочего имущества организации, а также прочие доходы |

| 50 | 91-1 | Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов |

| 50 | 91-1 | Оприходованы наличные денежные средства, полученные безвозмездно |

По кредиту счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 51 | 50 | Внесены наличные денежные средства из кассы на расчетный счет |

| 58-1 | 50 | Приобретены акции за наличные денежные средства |

| 58-3 | 50 | Предоставлен заем другой организации наличными денежными средствами |

| 60 | 50 | Погашена задолженность перед поставщиком (подрядчиком) наличными денежными средствами |

| 62 | 50 | Возвращены излишне уплаченные покупателем (заказчиком) наличные денежные средства |

| 66 | 50 | Выданы из кассы денежные средства в погашение краткосрочного кредита (займа) и процентов по нему |

| 69-1 | 50 | Выданы работникам путевки, оплаченные за счет средств социального страхования |

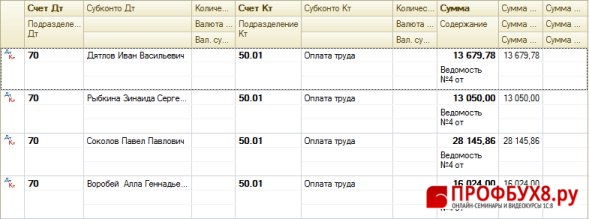

| 70 | 50 | Выплачена из кассы заработная плата (дивиденды) работникам |

| 71 | 50 | Наличные денежные средства выданы под отчет |

| 75-2 | 50 | Выплачены из кассы дивиденды (доходы) учредителю (участнику) организации |

| 76-4 | 50 | Выплачена работникам из кассы депонированная заработная плата |

| 81 | 50 | Оплачены наличными денежными средствами собственные акции, выкупленные у акционеров |

| 91-2 | 50 | Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов |

| 94 | 50 | Отражена недостача наличных денег в кассе организации (при инвентаризации или ревизии кассы) |

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Следующая страница >

Внесение выручки на расчетный счет проводки, поступление денежных средств в кассу отражается

Поступила выручка на расчетный счет — проводка

Как отражается в бухгалтерском учете поступление на расчетный счет выручки от реализации

Наличная выручка сдана в банк: какие записи произвести в учете

Когда требуются дополнительные проводки для отражения поступления выручки на расчетный счет

Выручка попала на счет через терминал: разбираемся с проводками

Итоги

Как отражается в бухгалтерском учете поступление на расчетный счет выручки от реализации

В практической деятельности наиболее часто выручка от реализации поступает на расчетный счет компании безналичным путем. Контрагенты рассчитываются за полученные товары (продукцию, полуфабрикаты, услуги и др.) обычным перечислением средств со своего расчетного счета на расчетный счет продавца. Это наиболее простой, экономичный и безопасный способ попадания выручки на счет компании.

Контрагенты рассчитываются за полученные товары (продукцию, полуфабрикаты, услуги и др.) обычным перечислением средств со своего расчетного счета на расчетный счет продавца. Это наиболее простой, экономичный и безопасный способ попадания выручки на счет компании.

Как отразить в учете операцию, если на расчетный счет поступила безналичная выручка от реализации — какую проводку для этого применить?

В момент отгрузки продавец отражает выручку от реализации товаров (работ, услуг) и дебиторскую задолженность покупателя. Этот долг погашается, как только деньги от покупателя поступают на счет продавца. В учете производятся следующие записи:

Проводки по признанию в учете выручки производятся на основании документов на отгрузку (накладных, актов и т. д.). Документом, подтверждающим факт поступления денег на счет, является банковская выписка.

При отражении поступления на банковский счет выручки в иностранной валюте в учете вместо счета 51 «Расчетные счета» применяется счет 52 «Валютные счета».

О нюансах бухгалтерского учета операций по валютному счету узнайте из этой статьи.

Наличная выручка сдана в банк: какие записи произвести в учете

Не всегда у компании есть возможность работать исключительно с безналичной выручкой. Если выручка от покупателей получена наличными деньгами и остаток в кассе превышает установленный лимит, сверхлимитную сумму необходимо сдать на расчетный счет.

Как устанавливается лимит кассы, рассказываем в этой публикации.

Из кассы наличная выручка сдана на расчетный счет — какой проводкой можно отразить в учете эту операцию?

Операция по сдаче выручки на расчетный счет сопровождается оформлением кассовых документов (расходного кассового ордера, объявления на внесение наличных денег и др.) и отражается в учете проводкой:

Если выручку в банк доставляет не представитель компании (кассир или иное уполномоченное лицо), могут понадобиться дополнительные проводки.

Какие операции доступны при заблокированном счете, узнайте .

Когда требуются дополнительные проводки для отражения поступления выручки на расчетный счет

Выручка из кассы компании может попасть на расчетный счет через специального посредника (инкассатора банка). Если через инкассатора сдана выручка в банк — какая дополнительная проводка может понадобиться?

В таком случае в бухучете появляется дополнительная запись, учитывающая нахождение наличной выручки «в пути» от кассы к расчетному счету. Появление инкассатора в цепочке движения выручки из кассы в банк требует фиксации в бухучете следующего набора проводок:

Дополнительная проводка для отражения выручки, находящейся «в пути», требуется еще в одном случае: если выручку кассир компании сдает в банк через терминал — подробнее об этом читайте далее.

Какой проводкой оформить передачу на расчетный счет уставного капитала, расскажем в этой статье.

Как провести выручку интернет-магазина, если при покупатель оплатил заказ картой? Ответ на данный вопрос дал эксперт КонсультантПлюс Т. Бурсулая. Если у вас еще нет доступа к системе, получите бесплатный пробный онлайн-доступ и узнайте каке проводки составить бухгалтеру интернет-магазина.

Бурсулая. Если у вас еще нет доступа к системе, получите бесплатный пробный онлайн-доступ и узнайте каке проводки составить бухгалтеру интернет-магазина.

Выручка попала на счет через терминал: разбираемся с проводками

Банки могут предоставлять компаниям услугу самоинкассации. Такой способ попадания выручки на расчетный счет позволяет значительно сократить время между получением наличной выручки и ее зачислением на счет в банке.

Вместо ежедневной поездки в банк для сдачи наличных денег кассир вносит их в банковский терминал. Чтобы воспользоваться такой услугой, компания заключает договор с банковским учреждением и получает специальный код доступа, который вводится в терминале при сдаче наличных денег.

Сданная через терминал выручка практически сразу попадает на расчетный счет компании (за вычетом комиссии). Может возникнуть сомнение: а нужна ли эта лишняя проводка с применением счета 57 «Переводы в пути», если деньги поступают сразу на счет?

Проводка все-таки необходима.

Схема проводок в таком случае будет аналогична вышеописанной (когда деньги передаются в банк через инкассатора). Но содержание операций будет несколько иным:

После принятия выручки терминал выдает подтверждающий прием наличных денег документ (ордер-чек, квитанцию и др.).

Включать ли в выручку чаевые, которые клиент оставил официанту (или горничной), расплатившись картой, и нужно ли удержвать с них НДФЛ? Ответ на данный вопрос есть в системе КонсультантПлюс.

Получите бесплатно пробный доступ к К+ и смотрите полную версию разъяснений.

С другими проводками по расчетному счету вас познакомит этот материал.

Итоги

Для отражения поступления на банковский счет выручки проводки в бухгалтерском учете производятся по дебету счета 51 «Расчетные счета» (52 «Валютные счета») и кредиту счета 62 «Расчеты с покупателями и заказчиками». Если наличную выручку сдает в банк кассир, кредитуется счет 50 «Касса» в корреспонденции с дебетом счета 51 «Расчетные счета». При участии в передаче выручки из кассы в банк посредников (инкассаторов, терминалов) в проводках дополнительно участвует счет 57 «Переводы в пути».

Если наличную выручку сдает в банк кассир, кредитуется счет 50 «Касса» в корреспонденции с дебетом счета 51 «Расчетные счета». При участии в передаче выручки из кассы в банк посредников (инкассаторов, терминалов) в проводках дополнительно участвует счет 57 «Переводы в пути».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Проводки по счету 50

Актуально на: 22 сентября 2017 г.

В одной из консультаций мы рассматривали общие вопросы синтетического и аналитического учета кассовых операций. Основные проводки по кассе приведем в нашем материале.

Поступление денежных средств в кассу: проводки

Счет 50 «Касса» — счет активный, поэтому поступление денежных средств в кассу организации отражается по дебету этого счета.

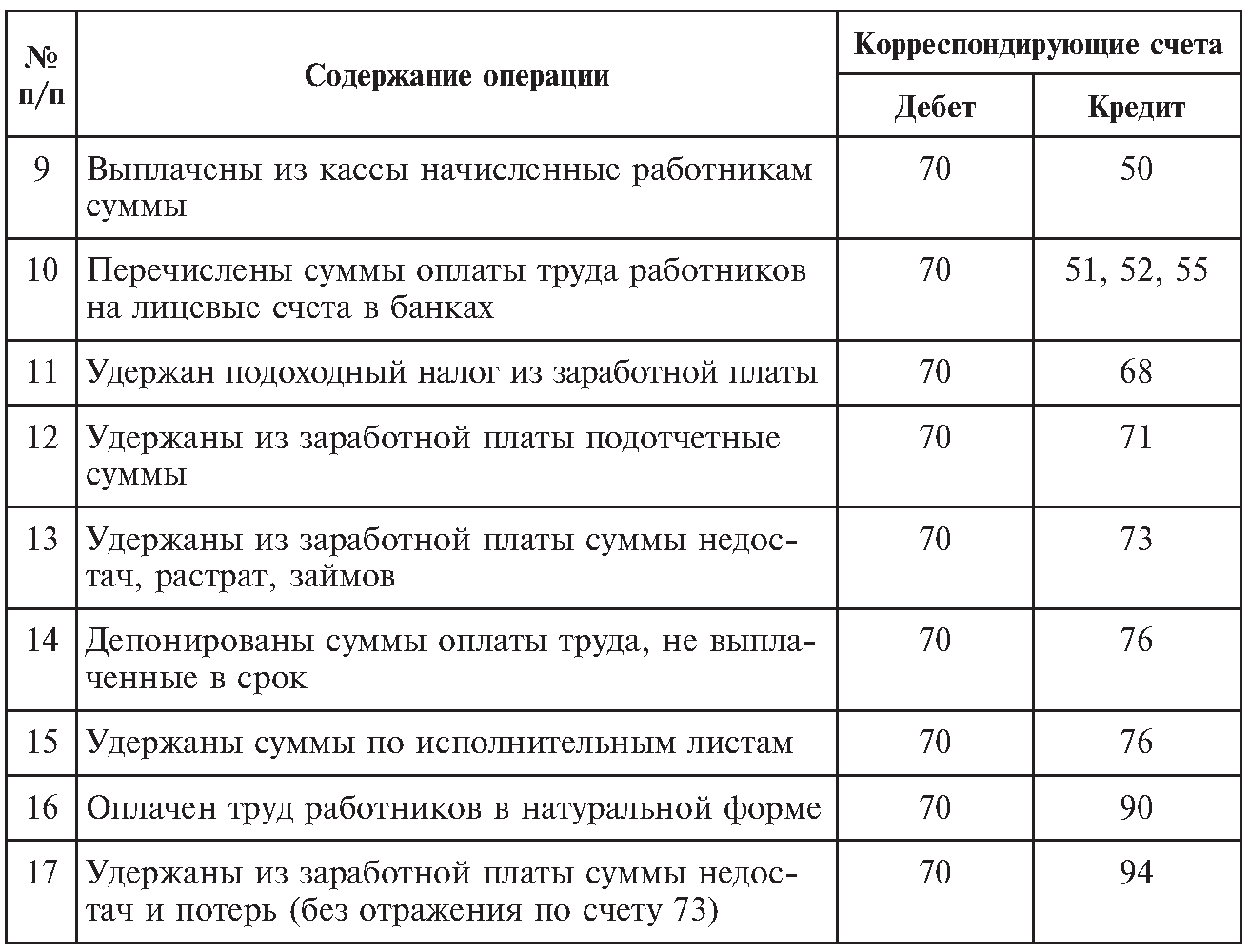

Наиболее простая операция по кассе – это снятие наличных денежных средств по чеку с расчетного счета. Данная операция формирует одновременно проводку по кассе и расчетному счету. Так, если получено в кассу с расчетного счета, проводка по счету 50 будет следующая:

Так, если получено в кассу с расчетного счета, проводка по счету 50 будет следующая:

Дебет счета 50 – Кредит счета 51 «Расчетные счета»

Учет денежных средств (проводки поступления) по наиболее типичным ситуациям:

- возврат в кассу аванса, выданного ранее поставщику:

Дебет счета 50 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

- поступление наличных денежных средств от покупателей:

Дебет счета 50 – Кредит счета 62 «Расчеты с покупателями и заказчиками»

Проводка по кассе на розничную выручку или, что то же самое — оприходование выручки в кассу (проводка), может быть и напрямую со счетом 90 «Продажи», ведь вести учет расчетов с розничными покупателями на счете 62 нет необходимости, т.к. оплата и отгрузка производится одновременно:

Дебет счета 50 – Кредит счета 90

- получен заем наличными в кассу:

Дебет счета 50 – Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

- если возвращен в кассу остаток подотчетной суммы, проводка будет следующая:

Дебет счета 50 – Кредит счета 71 «Расчеты с подотчетными лицами»

- возмещение материального ущерба работником организации:

Дебет счета 50 – Кредит счета 73 «Расчеты с персоналом по прочим операциям»

- внесены средства учредителей в счета вклада в уставный капитал:

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями»

- выявлены излишки по кассе в результате инвентаризации:

Дебет счета 50 – Кредит счета 91 «Прочие доходы и расходы»

Выбытие из кассы: проводки по бухучету

Кассовые проводки при выбытии наличных денежных средств из кассы организации можно представить следующими основными записями, отраженными в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

Сданы денежные средства на расчетный счет, в т. ч. путем инкассации ч. путем инкассации | 51 57 «Переводы в пути» | 50 |

| Выдан из кассы аванс поставщику | 60 | 50 |

| Возвращен покупателю аванс из кассы | 62 | 50 |

| Погашен наличными полученный ранее заем (проценты) | 66 67 | 50 |

| Выдана заработная плата из кассы | 70 | 50 |

| Выданы наличные средства под отчет работнику на командировку или административно-хозяйственные нужды | 71 | 50 |

| Выявлена недостача наличных денежных средств в результате инвентаризации | 94 «Недостачи и потери от порчи ценностей» | 50 |

Основные проводки по кассе отражают движение наличных денежных средств предприятия. Это, к примеру, оприходование выручки за продукцию, расчеты с подотчетниками, выдача зарплаты и пр. Рассмотрим на конкретных примерах, как формируются проводки по кассе и расчетному счету.

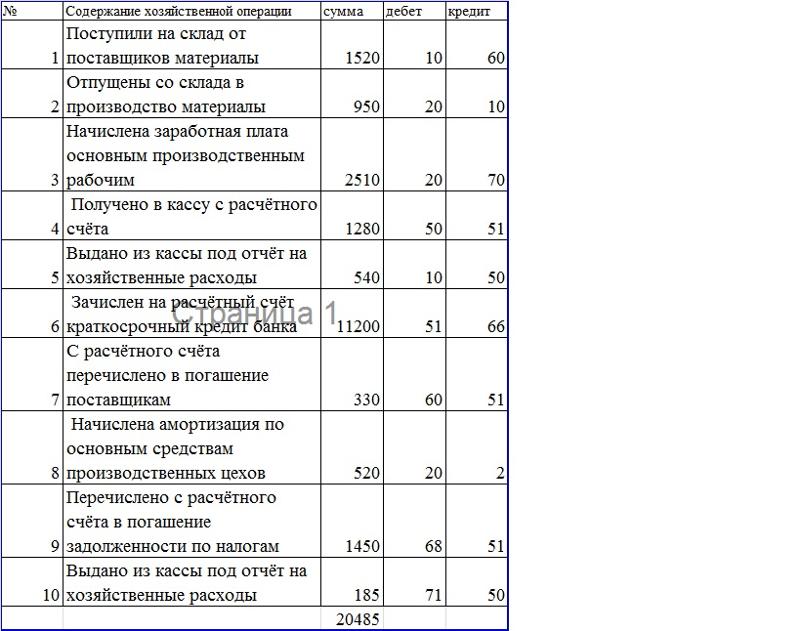

Учет денежных средств – проводки

Учет безналичных и наличных операций ведется с помощью счетов 50, 51, 52, 55, 57. Это активные счета с увеличением оборота по дебету, уменьшением – по кредиту. Аналитика используется для достоверного формирования данных по кассовым точкам организации, открытым расчетным/специальным счетам, видам денежных документов и эквивалентов. Основные бухгалтерские проводки по учету денежных средств собраны в таблице № 1.

Это активные счета с увеличением оборота по дебету, уменьшением – по кредиту. Аналитика используется для достоверного формирования данных по кассовым точкам организации, открытым расчетным/специальным счетам, видам денежных документов и эквивалентов. Основные бухгалтерские проводки по учету денежных средств собраны в таблице № 1.

Таблица № 1. Типовые проводки по расчетным счетам

Содержание хозоперации | Счет по дебету | Счет по кредиту |

Получено в кассу с расчетного счета – проводка | 50 | 51 |

Получена предоплата от покупателя продукции/услуг | 51 | 62.2 |

Получена оплата от покупателя продукции/услуг | 51 | 62.1 |

Через инкассацию сданы наличные средства в банк | 51 | 50 |

Предоставленный другому предприятию заем погашен | 51 | 58 |

Вернулся от поставщика перечисленный ранее аванс | 51 | 60 |

Одобрена заявка на заем, средства получены | 51 | 66 (67) |

Вернулись деньги из бюджета/ФСС | 51 | 68 (69) |

Внесен уставный капитал на банковский счет | 51 | 75 |

Перечислена оплата за продукцию поставщику | 60 | 51 |

Предоставлен заем другому предприятию | 58 | 51 |

Погашен полученный ранее кредит | 66 (67) | 51 |

Покупателю возвращена предоплата | 62. | 51 |

Перечислены налоги в бюджет (взносы по травматизму в ФСС) | 68 (68) | 51 |

Выдана зарплата сотрудникам на карты/счета | 70 | 51 |

Выдана деньги сотрудникам в подотчет на карты/счета | 71 | 51 |

Списаны услуги банка по РКО | 91 | 51 |

2

2Основными первичными оправдательными документами при ведении расчетных счетов являются – выписки, платежные документы (инкассо, требования, поручения, ордера), договора, расчетные ведомости, авансовые отчеты и пр.

Касса – проводки по бухучету

Бухгалтерские проводки по кассе формируются с участием активного сч. 50. Основные кассовые проводки собраны в таблице № 2.

Таблица № 2. Типовые проводки по кассе компании

Содержание хозоперации | Счет по дебету | Счет по кредиту |

Поступление денежных средств в кассу – проводки | ||

Возвращен в кассу остаток подотчетной суммы – проводка | 50 | 71 |

Отражено перемещение средств между кассовыми точками | 50 | 50 |

Оприходование выручки в кассу – проводки | 50 | 62 |

Возвращен наличностью аванс, ранее перечисленный контрагенту-поставщику | 50 | 60 |

Получен наличный заем | 50 | 66 (67) |

Отражено поступление наличных сумм по претензиям | 50 | 76 |

Оприходование наличной выручки в кассу организации – проводка может выполняться напрямую через сч. | 50 | 90 |

Возмещен виновником-работником компании ущерб | 50 | 73 |

Внесен вклад в уставный капитал наличностью | 50 | 75 |

Обнаружены при проведении инвентаризации излишки средств; отражены курсовые разницы; проданы активы организации | 50 | 91 |

Поступили наличные деньги от филиала компании | 50 | 79 |

Выдача из кассы денежных средств – проводки | ||

Сданы наличные средства на банковский счет | 51, 57 | 50 |

Выдана за продукцию предоплата поставщику | 60 | 50 |

Отражен возврат предоплаты покупателю | 62 | 50 |

Отражено погашение займа наличностью | 66 (67) | 50 |

Отражена выдача заработка персоналу компании наличностью | 70 | 50 |

Отражена выдача подотчетных сумм наличностью | 71 | 50 |

Выданы заемные средства работнику | 73 | 50 |

Выплачен полагающийся по итогам отчетного периода доход участнику, который не является работником предприятия | 75 | 50 |

Отражена обнаруженная во время инвентаризации недостача | 94 | 50 |

Основными подтверждающими первичными документами при ведении учета кассовых операций являются – ордера и выписки, расчетные ведомости, договора с контрагентами, кассовые книги, авансовые отчеты и пр. При этом проводки по кассе в части розничной выручки формируются в 1С на дату осуществления, с обязательным оформлением всех полагающихся документов – ПКО, отчет о розничной продаже.

При этом проводки по кассе в части розничной выручки формируются в 1С на дату осуществления, с обязательным оформлением всех полагающихся документов – ПКО, отчет о розничной продаже.

Обратите внимание! Согласно Указаниям ЦБ №3210-У ИП вправе применять упрощенный порядок ведения кассового учета. То есть не выписывать ордера (приходные и расходные), не устанавливать лимит остатка денег. В случае, если формирование ордеров необходимо, при выписке следует придерживаться унифицированных форм.

Касса: проводки по бухучету

Бухгалтерские проводки по кассе — это операции для учета хранения и движения наличных денежных средств и денежных документов, для которых планом счетов предусмотрен балансовый счет 50.

Типы операций по счету 50

Проводки по кассе (счет 50) бывают двух типов: приходные и расходные.

Приходные кассовые операции отражают поступление денежных средств в кассу из различных источников и отражаются по дебету счета.

Расходные кассовые проводки по счету 50 оформляются при выдаче денег из кассы организации и отражаются по кредиту счета.

Наиболее распространенными источниками поступления денег в кассу являются такие формы денежных расчетов, как выручка от продаж товаров, работ, услуг и снятие наличных с расчетного счета. Все они отражаются на счете 50.

Помимо этого, могут поступать наличные деньги от работников предприятия, контрагентов, физических лиц и деятельности индивидуальных предпринимателей.

Денежные средства из кассы организации могут быть выданы на следующие цели:

- заработная плата;

- выплата пособий, больничных и прочих компенсаций;

- в подотчет на хозяйственные и командировочные расходы;

- компенсация расходов, произведенных сотрудником в период нахожения в разъездах в служебных целях;

- займы, материальная помощь и денежные подарки работникам.

Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

| 50.01 К 62.01 | получена оплата от покупателей за отгруженную продукцию |

Д 50. 01 К 62.02 01 К 62.02 | поступил аванс на счет от покупателей |

| Д 50.01 К 90.01 | оприходована розничная выручка за день |

| Д 50.01 К 76.02 | внесена сумма на счет предъявленных претензий по хозяйственному договору |

| Д 50.21 К 52 | сняты наличные с валютного счета в банке |

| Д 51.01 К 51 | получено в кассу с расчетного счета, проводка с рублевого счета |

| Д 50.01 К 55 | поступление наличных денег в кассу со специального счета |

| Д 50.01 К 75.1 | вклад в уставный капитал организации учредителем наличными |

| Д 50.01 К 50.02 | поступили деньги из операционной кассы в кассу организации |

| Д 50.01 К 79.2 | поступление наличных в кассу от обособленного подразделения |

| Д 50.01 К 70 | возврат в кассу излишне выданной зарплаты работником |

| Д 50.01 К 71 | возвращены сотрудником неизрасходованные подотчетные средства |

Д 50. 01 К 73.1 01 К 73.1 | возврат работником ранее полученного займа |

| Д 50.01 К 73.2 | взнос работником в счет погашения причиненного материального ущерба |

| Д 50.03 К 60.01 | получены путевки для работников, талоны на бензин |

| Д 50.01 К 50.01 | получена частичная оплата путевки от сотрудника |

Счет 50. Учет денежных средств, проводки по выдаче денег из кассы

| 51 К 50.01 | взнос на расчетный счет наличных |

| Д 70 К 50.01 | выдана заработная плата работникам |

| Д 71 К 50.01 | выдана сумма в подотчет |

| Д 71 К 50.21 | выданы командировочные в валюте |

| Д 58-1 К 50.01 | оплата наличными за приобретенные акции |

| Д 58-3 К 50.01 | выдан займ наличными контрагенту |

| Д 60.01 К 50.01 | оплата поставщику наличными за поставку товара, работы, услуги |

Д 62. 01 К 50.01 01 К 50.01 | возврат денег покупателю при возврате товара |

| Д 66 К 50.01 | погашение кредита (задолженности) и процентов по нему из кассы |

| Д 69-1 К 50.03 | выданы рабочим путевки, оплаченные из средств ФСС |

| Д 73.03 К 50.03 | выданы работникам приобретенная путевка и талоны на бензин |

| Д 91.02 К 50.03 | списана часть путевки, оплаченная работодателем |

Наличные деньги — локальные основные формы и унифицированные отчеты — Finance | Dynamics 365

- Чтение занимает 4 мин

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Несколько отчетов о проводках по кассе доступны в компаниях с русским контекстом.

В разделе Мелкие наличные деньги для Восточной Европы и России представлены сведения о следующих отчетах:

- Журнал кассовых ордеров

- Отчет по кассовой книге

- Касса — Выверка ГК

- Отчет по выписке по кассе

- Отчет по проводкам по кассе

- Отчет журнала регистрации документов

В данном разделе содержится информация о следующих дополнительных отчетах:

- Объявление на взнос наличными

- Акт инвентаризации денежных средств (ИНВ — 15)

Предварительная настройка

Настройка номерной серии

- Перейдите в раздел Управление банком и кассовыми операциями > Настройка > Параметры управления банком и кассовыми операциями.

- На вкладке Номерные серии в поле Код номерной серии для ссылки Объявление на взнос наличными выберите код номерной серии.

Настройка типа банковской проводки, которая будет разрешена для отчета об объявлениях на взнос наличными

- Перейдите в раздел Управление банком и кассовыми операциями > Настройка > Типы банковских проводок.

- В строке для типа проводки установите флажок Разрешить объявления на взнос наличными, чтобы можно было создавать и распечатывать отчет Объявление на взнос наличными деньгах для ваучеров, использующих этот тип проводки.

Отчет объявления на взнос наличными

Отчет Объявление на взнос наличными используется для отправки мелких наличных денег в банк.

Отчет Объявление на взнос наличными может быть распечатан со страницы Общие журналы или Журнал кассовых ордеров.

Создание и печать отчета об объявлении на взнос наличными со страницы «Общие журналы»

Перейдите к Главная книга > Записи в журнале > Общие журналы.

Выберите журнал, затем в области действий выберите Строки.

Создайте строку для отправки мелких наличных денег в банк. Выберите банковский счет в поле Счет или Корр.счет.

На вкладке Платеж в поле Тип банковской проводки выберите тип проводки, для которого ранее был установлен флажок Разрешить объявление на взнос наличными для данного раздела.

В области действий выберите Печать > Объявление на взнос наличными для создания и печати отчета. Отчет создается как документ Microsoft Excel, в котором используется шаблон для формы 0402001.

В созданной строке поле Объявление на взнос наличными задано и не может редактироваться.

В области действий выберите Функции > Отменить объявление на взнос наличными для отмены документа, созданного для строки.

Поле, содержащее ссылку на документ, удаляется, а строка становится редактируемой.

Поле, содержащее ссылку на документ, удаляется, а строка становится редактируемой.

Создание и печать отчета об объявлении на взнос наличными со страницы «Журнал кассовых ордеров»

- Выберите Управление банком и кассовыми операциями > Проводки по кассе > Журнал кассовых ордеров.

- Создайте строку журнала кассовых ордеров для отправки мелких наличных денег в банк, а затем утвердите ее.

- Чтобы распечатать отчет Объявление на взнос наличными, используйте те же шаги, которые использовались для печати отчета на странице Общие журналы.

Просмотр и повторная печать отчета об объявлении на взнос наличными

Перейдите Управление банком и кассовыми операциями > Запросы и отчеты > Объявление на взнос наличными.

На странице Журнал объявления на взнос наличными показаны все созданные отчеты Объявления на взнос наличными.

Выберите документ на панели операций нажмите одну из следующих кнопок:

Выберите документ на панели операций нажмите одну из следующих кнопок:- Журнал — открыть журнал, в котором был создан документ.

- Печать — печать документа.

- Отмена — отмена документа.

Примечание

На странице Банковские счета можно просматривать и повторно печатать отчеты Объявление на взнос наличными, которые были созданы для конкретного банковского счета. В области действий на вкладке Управление платежами в группе Связанные сведения выберите Объявление на взнос наличными, чтобы открыть страницу Журнал объявлений на взнос наличными.

Отчет акта инвентаризации денежных средств (ИНВ-15)

Отчет Акт инвентаризации денежных средств (ИНВ-15) используется для акта инвентаризации денежных средств. Создание и печать акта инвентаризации запасов может потребоваться в следующих ситуациях:

- Один счет мелких наличных денег включает в себя несколько валют.

- Один кассовый счет включает различные типы активов, такие как Наличные деньги, Марки, Ценные бумаги.

Перед созданием акта инвентаризации денежных средств вычислите корректировку валютного курса. Затем выполняйте следующие шаги.

Выберите Управление банком и кассовыми операциями > Запросы и отчеты > Обороты по денежным счетам > Отчет акта инвентаризации денежных средств.

В верхней части страницы Акт инвентаризации денежных средств (ИНВ-15) выполните следующие шаги:

a. В поле Касса выберите кассу для учета.

b. В поле Номер документа укажите номер документа, на основе которого должен быть выполнен запас.

c. В поле Дата инвентаризации укажите дату инвентаризации.

дн. Установите для параметра Печать названия кассового счета значение Да.

e. Настройте для параметра Приложение значение Да, чтобы создать приложение к акту инвентаризации.

Если касса позволяет выполнять учет в разных валютах, параметр Разные валюты устанавливается в значение Да.

В нижней части страницы отображаются строки, в которых доступны вычисленные данные о денежных средствах. Строки также можно создать вручную. Эта часть страницы содержит следующие поля:

- Тип актива — по умолчанию для этого поля установлено значение Наличные деньги. Чтобы добавить строку, использующую другой тип актива, выберите Создать. При создании новой строки можно выбрать одно из следующих значений: Наличные деньги, Марки, Ценные бумаги или Другое.

- Текст — указать тип актива. Это поле доступно, только если выбрано значение Другое в поле Тип актива.

- Валюта — валюта для выбранного типа актива.

- Сумма инвентаризации (валюта) — баланс указанного типа актива в указанной валюте. Значение в этом поле можно изменять.

- Разнесенная сумма (валюта) — введите разнесенную сумму на основе результатов запасов.

- Валютный курс — валютный курс указанной валюты на дату инвентаризации.

- Сумма инвентаризации — баланс указанного типа актива в основной валюте компании.

- Разнесенная сумма — сумма, указанная в поле Разнесенная сумма (валюта) в основной валюте компании.

- Сумма курсовой разницы — если корректировки валютного курса для указанной валюты были рассчитаны на дату запасов, это поле помечается. Для основной валюты поле Сумма корректировки валютного курса всегда помечается.

Выберите ОК, чтобы создать акт инвентаризации денежных средств.

Проводки по счету 50

Формы этих бланков унифицированы и утверждены законодательством. Порядок заполнения кассовых ордеров не допускает внесение в них исправлений и помарок — с ними документ становится недействительным. А главным регистром по кассе является кассовая книга. Узнайте также: как сделать выписку из кассовой книги. Проводки по учету кассовых операций Кассовые операции показывают движение наличности хозяйственных субъектов. Увеличение денежных средств может производиться за счет следующих источников: расчетный счет, операции с покупателями, средства подотчетных лиц, прочие поступления.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Учет поступления в кассу денежных средств

Все операции, выполняемые с денежными средствами в наличном виде, в обязательном порядке сопровождаются отражением двойной записи на бухгалтерских счетах. Дебет сч. Синтетический и аналитический Для более удобного бухгалтерского учета на предприятии можно вести синтетический и аналитический учет по сч.

Синтетический учет отражает суммы в обобщенном виде. Для удобства возможно открытие субсчетов на синтетическом сч. Аналитика предполагает открытие на сч. Предприятие вправе разработать удобную для себя систему аналитического учета наличных средств. План счетов не дает никаких рекомендация относительно правил ведения аналитики по сч. Бухучет при поступлении и снятии Бухгалтерский учет наличных средств предполагает совершение проводки по счету 50 в корреспонденции с другим счетом по факту совершения приходной или расходной кассовой операции.

Под приходной операцией понимается поступление наличных денежных средств в кассу. Суммы поступления заносятся в дебет сч. При этом в зависимости от источника поступления средств корреспондирующим счетом может выступать: 51 — при снятии наличных денег с расчетного счета; 60 — если наличность поступает от поставщиков; 62 — от покупателей; 66, 67 — при поступлении кредитных средств из банка; 71 — от подотчетных лиц; 73 — возвраты кредитов работниками, внесенные суммы ущерба сотрудниками; 75 — от учредителей: 76 — от прочих контрагентов.

Проводка по поступлению наличных средств отражается на основании первичного документа — приходного кассового ордера. Суммы выбытия денежной наличности из кассы заносятся в кредит сч. При этом в зависимости от направления выдачи денег корреспондирующим счетом может выступать: 51 — сдача наличных в банк; 58 — финансовые вложения;.

Все операции, выполняемые с денежными средствами в наличном виде, в обязательном порядке сопровождаются отражением двойной записи на бухгалтерских счетах. Дебет сч.

Хранение наличности в учреждениях и у ИП осуществляется в кассе. При этом порядок приема, расхода и хранения денег должны проводиться в соответствии с принятой законодательно кассовой дисциплиной. Далеко не все учреждения и ИП могут в процессе своей работы обойтись без использования наличных денег. Периодически возникает потребность в расчетах с персоналом, с поставщиками и покупателями. За наличность приобретаются товары и материалы, необходимые для поддержания жизнедеятельности предприятия. Это могут быть канцтовары, закупки материалов на рынках.

Это могут быть канцтовары, закупки материалов на рынках.

Примеры проводок по кассе: выплата, поступления, инкассация, излишки и недостачи

Недостача в кассе проводки Все кассовые операции периодически подвергаются ревизии с проверкой всех ценностей. Проверку осуществляет инвентаризационная комиссия организации. Ее члены в присутствии ответственного лица проверяют наличие денег, квитанций на сданные ценности, чековых книжек и бланков строгой отчетности. Выявленные во время проверок несоответствия оформляются бухгалтерскими актами. Детальнее о том, как констатируется недостача в кассе, проводки, которые необходимо указать в балансе в случае ее выявления, читайте далее. Ценности В кассе на предприятии могут находиться денежные средства, платежные документы, ЦБ и бланки строгой отчетности. К платежным документам относятся не только квитанции, но также марки почтовые, вексельные и госпошлины , путевки в санатории, авиабилеты и прочие документы.

Бухгалтерские проводки по кассовым операциям

Основанием для внесения наличности в кассу является приходный кассовый ордер. Выдача средств из кассы может осуществляться на следующие цели: выплата вознаграждения сотрудниками заработная плата, премия, бонусы и прочее ; оплата товаров, работ, услуг как в виде аванса, так и за фактически полученные товары ; страховое возмещение, выплата которого предусмотрена договором страхования; выдача средств сотрудникам под отчет как на хознужды, так и на командировочные расходы. Из кассы могут быть выданы только средства, полученный в качестве выручки от реализованных товаров работ, услуг. Если организация является посредником или занимается комиссионной торговлей, то все средства, полученные для оплаты в пользу третьих лиц, должны быть переданы в банк.

Бухгалтерские проводки по кассе — это операции для учета хранения и движения наличных денежных средств и денежных документов, для которых планом счетов предусмотрен балансовый счет

Примеры проводок по кассе: выплата, поступления, инкассация, излишки и недостачи Хранение наличности в учреждениях и у ИП осуществляется в кассе. Периодически возникает потребность в расчетах с персоналом, с поставщиками и покупателями. За наличность приобретаются товары и материалы, необходимые для поддержания жизнедеятельности предприятия. Внимание Это могут быть канцтовары, закупки материалов на рынках. Работая с наличными средствами, предприятия и ИП обязаны соблюдать требования кассовой дисциплины. Счет 50 касса. Бухгалтерская справка-расчет 70 50 Выдача заработной платы из кассы.

Периодически возникает потребность в расчетах с персоналом, с поставщиками и покупателями. За наличность приобретаются товары и материалы, необходимые для поддержания жизнедеятельности предприятия. Внимание Это могут быть канцтовары, закупки материалов на рынках. Работая с наличными средствами, предприятия и ИП обязаны соблюдать требования кассовой дисциплины. Счет 50 касса. Бухгалтерская справка-расчет 70 50 Выдача заработной платы из кассы.

Проводки по счету 50

.

.

.

Продолжительность:

Касса: проводки по бухучету

.

Счет 50 в бухгалтерском учете: касса.

Пример, проводки

Пример, проводки.

Учет денежных средств – проводки

.

Бухгалтерские проводки по кассе примеры

.

.

.

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 301 | 142 | Получение оплаты наличными в погашение долгосрочных облигаций, векселей или другого рода долгосрочных займов, предоставленных ранее дочерним и/или ассоциированным предприятиям (связанным сторонам). Речь идет о долгосрочных долговых ЦБ, например таких как: финансовые (не коммерческие) векселя*, денежные и сберегательные сертификаты, облигации и другие документально оформленные свидетельства со сроком исполнения свыше 12 месяцев. Так же на счете 142 учитываются письменные договора о предоставлении долгосрочных займов дочерним или ассоциированным предприятиям с целью получения процентных доходов. Речь идет о долгосрочных долговых ЦБ, например таких как: финансовые (не коммерческие) векселя*, денежные и сберегательные сертификаты, облигации и другие документально оформленные свидетельства со сроком исполнения свыше 12 месяцев. Так же на счете 142 учитываются письменные договора о предоставлении долгосрочных займов дочерним или ассоциированным предприятиям с целью получения процентных доходов. Такая проводка возможна лишь в случае, если указанные инвестиции на балансе заимодавца (держателя долговых ЦБ) числились в составе долгосрочных до самого момента погашения, т. е. имеется в виду случай досрочного погашения. Примечание. Проводка очень редкая. Возврат инвестиций наличными практически никогда не происходит. Трудно представить, чтобы, например, предприятие – эмитент облигаций в день их погашения не на счета в банках держателям деньги перечисляет, а снаряжает своих представителей с чемоданами наличных развозить их по фактическим/юридическим адресам держателей. С некоторой натяжкой можно представить обстоятельства, в которых инвестору возвращают его вклад наличными, но такие случаи единичны, а в отношениях «материнское предприятие – дочернее предприятие» вряд ли вообще возможны. * Товарные (коммерческие) долгосрочные векселя учитываются на другом счете – 162. |

| 301 | 143 | Получение оплаты наличными в погашение долгосрочных облигаций, векселей или другого рода долгосрочных займов, предоставленных ранее субъектам, которые по отношению к заимодавцу (держателю облигаций, векселей) не являются дочерними или ассоциированными. Речь идет о долгосрочных долговых ЦБ, например таких как: финансовые (не коммерческие) векселя, денежные и сберегательные сертификаты, облигации и другие документально оформленные свидетельства со сроком исполнения свыше 12 месяцев. Так же на счете 143 учитываются письменные договора о предоставлении долгосрочных займов предприятиям, которые не являются по отношению к заимодавцу (держателю облигаций, векселей) дочерними или ассоциированными. Такая проводка возможна лишь в случае, если указанные инвестиции на балансе заимодавца (держателя долговых ЦБ) числились в составе долгосрочных до самого момента погашения, т.  е. имеется в виду случай досрочного погашения. е. имеется в виду случай досрочного погашения. Примечание. Эта проводка столь же редкая, как и предыдущая, и по той же причине (см. выше). |

| 301 | 15 | Такая проводка значится в Инструкции № 291, но её практическое применение вряд ли возможно. Счет 15 (как и все счета следующего порядка: 151, 152 и т.д.) – это счет, на котором накапливаются капитальные затраты. Как и затраты текущие, они могут быть понесены (инвестированы) в любой форме, в том числе и денежной, но все дело в том, что это уже элементы затрат, а вовсе не деньги или материальные ресурсы, т. е. взять их и вынуть из этого счета никак невозможно. С кредита счета 15 затраты списываются на стоимость капитальных активов (основных средств и др. в момент готовности таковых к эксплуатации), могут списываться на убытки в случае, если капиталовложения оказались напрасными, но не могут кому-либо «выдаваться на руки». По той простой причине, что счет капитальных затрат (инвестиций) не является ни ресурсным счетом, ни таким, который можно было бы персонифицировать. |

| 301 | 161 | Поступление арендной платы наличными по договору финансовой аренды (лизинга). В данном случае речь идет о частичной оплате, которая приходуется на дату, когда эта задолженность еще числится долгосрочной, ибо как только до окончательного расчета остается менее 12 месяцев, эта задолженность переводится в разряд текущей: Дт 35 Кт 16. Примечание. Передача объектов в лизинг возможна только в том случае, если лицо – лизингодатель является финансовым учреждением. Законом Украины о финансовых услугах и государственном регулировании рынков финансовых услуг финансовый лизинг квалифицируется как финансовая услуга и, соответственно, право предоставления таких услуг имеют только финансовые учреждения.* К финансовым учреждениям Закон относит: банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании и другие юридические лица, исключительным видом деятельности которых является предоставление финансовых услуг.  Законом о финансовом лизинге предусмотрено, что объектом лизинга могут быть только объекты, специально для этой цели приобретенные лизингодателем (п.2 ст.1 Закона**). Это значит, что объект, числящийся у юридического лица в составе основных средств, не может передаваться другому лицу в качестве объекта лизинга. Другое дело – передать ему этот объект во временное пользование – в аренду; но это уже другого рода операция, не относящаяся к услугам финансового характера. Законом о финансовом лизинге предусмотрено, что объектом лизинга могут быть только объекты, специально для этой цели приобретенные лизингодателем (п.2 ст.1 Закона**). Это значит, что объект, числящийся у юридического лица в составе основных средств, не может передаваться другому лицу в качестве объекта лизинга. Другое дело – передать ему этот объект во временное пользование – в аренду; но это уже другого рода операция, не относящаяся к услугам финансового характера. * Закон Украины от 12.07.01 № 2664 – III в редакции от 06.02.03г., действующей с 11.06.03г. ** См. ЗУ № 723/97 – ВР от 16.12.97 г. «О финансовом лизинге» в редакции от 11.12.03г., действующей с 16.01.04г. |

| 301 | 162 | Поступление оплаты наличными в погашение задолженности по долгосрочному векселю. Примечание. 100%-е погашение, отраженное данной проводкой, следует рассматривать как досрочное, потому что всякая долгосрочная задолженность, согласно ПБУ, еще до ее погашения должником переводится в разряд текущей (в данном случае со счета 16 на счет 35).  Это происходит тогда, когда по состоянию на дату баланса остается менее 12 месяцев до истечения срока ее погашения. Потому такая корреспонденция более применима для отражения операций частичного погашения задолженности, нежели полного. Это происходит тогда, когда по состоянию на дату баланса остается менее 12 месяцев до истечения срока ее погашения. Потому такая корреспонденция более применима для отражения операций частичного погашения задолженности, нежели полного. На счете 162 учитываются лишь коммерческие (товарные) долгосрочные векселя, т. е. векселя, выданные или индоссированные непосредственно должником. Долгосрочная задолженность такого векселедателя перед предприятием возникает вследствие заключения сделок, не относящихся к операционной деятельности предприятия (хотя могут быть и исключения), а относящихся к его финансовым или инвестиционным операциям. Например, операции по продаже активов, числящихся на балансе в качестве необоротных. Долгосрочные векселя, подобно краткосрочным, могут быть срочными и процентными. Долгосрочная дебиторская задолженность по срочному векселю числится на счете 162 в полном объеме. Долгосрочная дебиторская задолженность по процентному векселю числится на счете 162 только в сумме номинала, а все, что сверх этой суммы (процент по векселю) – на счете учета расчетов по начисленным доходам (373).  |

| 301 | 163 |

|

| 301 | 301 | Поступление наличных в кассу предприятия из операционной кассы, из кассы филиала/представительства и касс других обособленных подразделений, не выделенных на отдельный баланс. |

| 301 | 311 | Приходование наличных в кассу предприятия, полученных по чеку с текущего банковского счета для различных выплат: заработной платы, командировочных и др. |

| 301 | 341 | Получение оплаты наличными в погашение краткосрочного векселя, выписанного или индоссированного самим покупателем/заказчиком. На счете 34 числятся только коммерческие (не финансовые) векселя, подлежащие погашению в течение ближайших 12 месяцев. Краткосрочные векселя, подобно долгосрочным, могут быть срочными и процентными. Срочный вексель подлежит оплате в определенный срок, назначенный со дня составления такого векселя, и плата за отсрочку платежа должна быть включена в сумму, указанную в векселе в виде дисконта. Соответственно на счете 34 срочный вексель числится в сумме, отражающей полный объем предъявленной оплаты, с процентами за отсрочку. Процентный вексель подлежит оплате по предъявлению или в определенный срок, который отсчитывается от момента предъявления; такой вексель содержит указание о начислении на вексельную сумму процентов. Соответственно на счете 34 процентный вексель числится по номиналу, а проценты за отсрочку начисляются на отдельном счете – 373 «Расчеты по начисленным доходам».  Примечание. На практике такая проводка невозможна, потому что ЗУ о вексельном обращении запрещено погашать векселя иначе, как в безналичном порядке. |

| 301 | 361 | Получение оплаты наличными от покупателей и/или заказчиков за отгруженные товары (готовую продукцию), за выполненные предприятием (в целом или отдельным этапом) работы и оказанные предприятием услуги. |

| 301 | 372 | Возврат подотчетным лицом неиспользованного аванса или его части, оставшейся неиспользованной. Примечание. При контроле за денежными суммами, выданными под отчет, следует руководствоваться Положением о ведении кассовых операций в национальной валюте в Украине.* Суммы наличных, не возвращенные в положенные сроки, отражаются по кредиту счета 372 и дебету счета 661 «Расчеты по заработной плате» – если они могут быть удержаны из заработка работника, или по дебету счета 375 «Расчеты по возмещению нанесенного ущерба» – когда они не могут быть удержаны из заработной платы.  * Постановление Правления НБУ от 19.02.2001г. № 72. |

| 301 | 373 | Получение предприятием дивидендов и других пассивных доходов наличными. Речь идет о получении процентов, дивидендов, роялти и других доходов от вложений (инвестиций) в другие предприятия (в том числе в совместную деятельность без создания юридического лица), а также доходов от передачи в аренду имущества. |

| 301 | 374 | Поступление средств, истребованных по предъявленным претензиям наличными в кассу. Речь идет о расчетах по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным штрафам, пени и неустойкам. При этом к начислению принимаются лишь суммы претензий, признанных плательщиками или присужденных судом. |

| 301 | 375 | Внесение виновным лицом наличных в кассу в счет погашения задолженности по возмещению нанесенного материального ущерба, возникшего в результате недостач, хищений или производственного брака. |

| 301 | 376 | Погашение кредита наличными, выданного члену кредитного союза. Проводка действительна для кассы кредитного союза. Речь идет о расчетах кредитного союза с членами этой организации по выданным им кредитам на социальные нужды или предпринимательские цели. |

| 301 | 377 | Получение наличных от разных дебиторов в счет погашения их задолженности перед предприятием. Этой проводкой отражается погашение любой текущей задолженности, кроме задолженности покупателей, заказчиков, подотчетных лиц и других субъектов, по расчетам с которыми Планом счетов не предусмотрены отдельные счета. К примеру, это может быть операция по погашению работником краткосрочной беспроцентной ссуды, выданной ему предприятием (или долгосрочной, но впоследствии перенесенной со счета 163, как подлежащей погашению в течение 12 месяцев от даты баланса).  В качестве примера можно привести и оплату работниками проживания в общежитии, оплату санаторно-курортных путевок, оплату за содержание детей в дошкольных учреждениях, состоящих на балансе предприятия и т. п. |

| 301 | 41 | Поступление наличными в кассу кооперативной организации денежного взноса пайщика. Примечание. Речь идет о паевых взносах членов добровольного объединения, основанного на кооперативных началах, и размещаемых для осуществления его уставной деятельности. Примерами таких добровольных объединений являются: потребительские общества, коллективные сельскохозяйственные предприятия, жилищно-строительные кооперативы, кредитные союзы, и другие организованные общества. |

| 301 | 421 | Поступления в кассу наличных от повторной продажи ранее эмитированных предприятием акций в части, равной эмиссионному доходу (выручка минус номинал). Примечание. Эмиссионный доход, полученный при повторном размещении акций, отражается непосредственно в корреспонденции со счетом учета денежных средств. Как правило, эмиссионный доход отражается по кредиту счета 421 в корреспонденции со счетами учета расчетов с учредителями и участниками акционерного общества. В процессе подписки на акции дебиторская задолженность акционеров, отражается на счете «Неоплаченный капитал» только по номинальной стоимости размещаемых акций. Но далее, в процессе продажи этих акций по рыночной стоимости, внесенная сверх номинала сумма хотя и отражается по кредиту счета «Неоплаченный капитал» в общей совокупности внесенных средств, но тут же этот счет дебетуется на эту сверхноминальную сумму в корреспонденции со счетом «Эмиссионный доход». Таким образом «Неоплаченный капитал» закрывается, «Уставный капитал» получает реальное воплощение в активах, а вместе с этим и формируется «Эмиссионный доход». |

| 301 | 422 | Поступление наличных от учредителей (участников) в качестве взноса на пополнение капитала предприятия. Счет 422 «Прочий вложенный капитал» – аналог счета 421 «Эмиссионный доход», с той лишь разницей, что счет 421 применяется только акционерными обществами, а счет 422 – всеми остальными предприятиями, зарегистрированными с определенным уставным капиталом. |

| 301 | 425 |

|

| 301 | 451 | Эта проводка отражает операции по вводу в обращение ранее изъятых акций. Проводка возможна при условии, что момент получения денег в кассу и момент передачи акций на руки новым участникам совпадают во времени. В Инструкции № 291 данная проводка не значится. В Инструкции № 291 данная проводка не значится. |

| 301 | 46 | Погашение (полное или частичное) учредителем (участником) задолженности перед предприятием по взносам в уставный капитал наличными. |

| 301 | 48 | Поступление средств целевого финансирования наличными в кассу без предварительного начисления. Как правило, средства целевого финансирования предварительно начисляются в корреспонденции со счетом расчетов. Данная проводка – исключительный случай (когда появление оснований для начисления и фактическое поступление ЦФ совпадают во времени) и здесь мы её упоминаем, поскольку она значится в Инструкции № 291. |

| 301 | 505 | Получение долгосрочного небанковского займа наличными. |

| 301 | 521 | Поступление наличной выручки от продажи долгосрочных облигаций их эмитентом. На счете 521 облигации учитываются по номиналу. Обязательства у эмитента перед инвесторами (держателями облигаций) на протяжении всего периода пользования заемным капиталом остаются на уровне номинальной стоимости облигаций, независимо от рыночных колебаний. Номинальная стоимость проданных облигаций – это сумма, которую надлежит отдать инвесторам в момент погашения займа. На счете 521 облигации учитываются по номиналу. Обязательства у эмитента перед инвесторами (держателями облигаций) на протяжении всего периода пользования заемным капиталом остаются на уровне номинальной стоимости облигаций, независимо от рыночных колебаний. Номинальная стоимость проданных облигаций – это сумма, которую надлежит отдать инвесторам в момент погашения займа. Если облигации проданы с дисконтом, то текущая стоимость этих облигаций определяется как разность между их номинальной стоимостью и величиной недоамортизированного дисконта. Дисконт отражается на балансе эмитента дебетовым сальдо на счете 523 «Дисконт по выпущенным облигациям», т. о. уменьшая номинальную стоимость до уровня текущей. Если облигации были проданы с премией, то текущая стоимость этих облигаций определяется сложением их номинальной стоимости и величины недоамортизированной премии. Премия отражается на балансе эмитента по кредиту счета 522 «Премия по выпущенным облигациям», т. о. увеличивая номинальную стоимость до уровня текущей.  |

| 301 | 522 | Поступление наличной выручки от продажи долгосрочных облигаций в части, равной разнице между продажной стоимостью облигаций и их номинальной стоимостью, при условии, что облигации проданы с премией. Примечание. Данная проводка, несмотря на то, что в Инструкции № 291 она содержится, – не самый удобный вариант отражения премий, получаемых при продаже облигаций, поскольку на практике бывает очень трудно в общем потоке поступлений от таких продаж отделить номинал от премии непосредственно при разноске корреспонденции по счету311. Это можно сделать лишь при разноске в регистр, отражающий обороты по счету 52. Поэтому гораздо более приемлемым кажется вариант: 1) Дт 301 Кт 521 – на всю сумму, поступившую от продажи; 2) Дт 521 Кт 522 – на сумму премии. |

| 301 | 55 | Такая корреспонденция содержится в Инструкции № 291, однако практическое ее применение очень сомнительно. Счет 55 «Прочие долгосрочные обязательства», согласно той же Инструкции, предназначен для учета нетекущих (стало быть, долгосрочных) обязательств, которые не могут быть учтены на каком-либо другом счете класса 5 (например, возвратная финансовая помощь). Кроме того, он предназначен для учета обязательств по налогам (кроме налога на прибыль и НДС), сборам и обязательным платежам, срок оплаты которых должен наступить не ранее, чем через 12 месяцев от даты баланса. Последнее, возможно, есть реструктуризированные или пролонгированные (на срок более года) обязательства по налогам, сборам и обязательным платежам. Счет 55 не участвует непосредственно в начислении и погашении обязательств по налогам. Дело в том, что все налоговые обязательства начисляются в период их наступления на счете 64 и погашаются с этого же счета, а в состав долгосрочных (и обратно) эти обязательства переводятся только в случае их пролонгации или реструктуризации на срок более 12 месяцев специальным решением соответствующего налогового органа.  Счет 55 – это счет, на котором «хранятся» долгосрочные обязательства, но не тот, на котором они могут начисляться или с которого могут погашаться. Корреспонденция простая: Дт 64 Кт 55 и обратно: Дт55 Кт64. Что касается обязательств, возникающих при получении временной финансовой помощи, то такая помощь по существу является беспроцентным займом, стало быть, должна учитываться на счете 505. |

| 301 | 60 | Такая корреспонденция содержится в Инструкции № 291, однако применение её на практике еще более сомнительно, чем предыдущей проводки. Ни один из счетов второго порядка, отведенных Планом (601 – 606), не может корреспондировать со счетом учета наличности. Банки не дают предприятиям кредиты наличными, а суммы отсроченных и просроченных кредитов переводятся с других статей. Небанковских займов (займов, получение которых наличными можно представить) среди этих счетов не значится. |

| 301 | 631 | Возврат поставщиком (его представителем) денег наличными в кассу. Проводка возможна в случае, когда поставщику по какой-либо причине (например, нарушение с его стороны условий договора поставки или поставка некачественного товара) возвращается полученный от него и оплаченный товар. Проводка довольно редкая, т. к. обычно деньги поставщик возвращает перечислением на счет в банке. Но даже в этом случае операция возврата денег отражается иначе (см. комментарий к счету 63). |

| 301 | 661 | Возврат излишка выданной зарплаты в кассу. Подобное может случиться, если работнику был выдан аванс, но в течение месяца происходит его увольнение. |

| 301 | 681 | Поступление наличных в кассу предприятия от покупателя или заказчика (от представителя этого лица) под поставку в его адрес готовой продукции (товаров) или под выполнение определенных договором работ, оказание услуг, которые предприятие обязалось осуществить в будущем. |

| 301 | 682 | Поступление наличных в порядке расчетов с дочерним предприятием (через его представителя) под поставку в его адрес готовой продукции (товаров) или под выполнение определенных договором работ, оказание услуг, которые предприятие обязалось осуществить в будущем. Возможны и другого рода расчеты (внеоперационные). В любом случае речь идет о предварительной оплате (авансах), т. к. в случае оплаты за уже осуществленные поставки, расчеты между этими субъектами проходят через счет 363 «Расчеты с участниками ФПГ». |

| 301 | 683 | Поступление наличных в порядке расчетов с филиалами, представительствами и другими внутрихозяйственными структурами, выделенными на отдельный баланс, но не имеющими статуса юридического лица. На счете 683 отражаются суммы внутрисистемной задолженности, связанной с передвижением ресурсов или перераспределением финансовых потоков внутри единого хозяйства, имеющего структурные подразделения, выделенные на отдельный баланс. |

| 301 | 685 | Поступление авансовых платежей наличными от прочих кредиторов (не поставщиков, не подрядчиков) в счет доходов будущих периодов. В этом случае одновременно регистрируется проводка на эту же сумму, но без учета НДС: Дт 685 Кт 69. На счете 685, как правило, учитываются:

|

| 301 | 69 | Поступление в кассу арендных платежей в счет будущих периодов, получение оплаты подписных периодических изданий, выручки от предварительной продажи транспортных билетов и билетов театрально-зрелищных мероприятий, получение в счет будущих периодов абонентской платы за пользование определенными средствами связи. Проводка действительна для платежей, поступающих по операциям, не облагаемым НДС. |

| 301 | 701 | Поступление в кассу выручки от реализации готовой продукции. Проводка применима при торговле за наличные. |

| 301 | 702 | Поступление в кассу выручки от реализации товаров. Проводка применима при торговле за наличные. |

| 301 | 703 | Поступление в кассу выручки от реализации работ, услуг. Проводка применима при торговле за наличные. |

| 301 | 705 | Возврат сумм, ранее переданных по договорам перестрахования |

| 301 | 712 | Поступление в кассу выручки от реализации оборотных активов, первоначально предназначенных для производственного потребления |

| 301 | 713 | Поступление в кассу очередных арендных платежей от арендатора по договору операционной аренды. Такая проводка возможна, если арендные платежи не начисляются предварительно; на практике такое случается редко. |

| 301 | 716 | Возмещение в кассу стоимости материальных ценностей, ранее списанных |

| 301 | 731 | Поступление в кассу дивидендов от предприятия-эмитента, которое не является по отношению к данному инвестору дочерним или ассоциированным предприятием. Такая проводка возможна только в случае, когда дивиденды не начисляются предварительно проводкой Дт 373 Кт 731, а без объявления поступают в кассу наличными, – что вряд ли случается на практике (разве только по банальной невнимательности бухгалтера). |

| 301 | 732 | Поступление в кассу процентов по облигациям от предприятия-эмитента. Такая проводка на практике скорее невозможна. Проценты по облигациям всегда предварительно начисляются (Дт373 Кт732), они никогда не «сваливаются» внезапно (впрочем, как и дивиденды). |

| 301 | 733 | Если исходить из примера, приведенного в Инструкции № 291, то корреспонденция между счетами 733 и 301 нереальна в принципе. Амортизацию дисконта начисляют в учете, но никогда не «держат в руках». Причем начисляют на инвестиционный счет 142/143, увеличивая сумму инвестиций, а не сумму имеющихся денежных средств. Аналогично и с другими финансовыми доходами, образующимися, например, при покупке-продаже долговых прав: и у цессионария, и у цедента (в зависимости от того, кто из этих двоих получил выгоду) такие доходы предварительно начисляются проводкой Дт373 Кт733. |

| 301 | 741 | Поступление наличной выручки от реализации ЦБ (не собственной эмиссии). На счете 741 отражают такую выручку только те предприятия, для которых торговля ЦБ не является основным видом деятельности, т. е. если они не являются профессиональными участниками рынка ЦБ (те учитывают такую выручку на счете 70, как доходы основной деятельности). Кроме того, эта проводка возможна, только если не было предварительного начисления таких доходов, т. е. если и передача юридических прав на эти ЦБ покупателю, и получение от него денег совпали во времени. |

| 301 | 742 | Поступление наличной выручки от реализации основных средств и других необоротных активов. Но только в случае, если не было предварительного начисления таких доходов на счет дебитора – покупателя этих активов, т. е. если и момент передачи юридических прав на эти активы, и получение оплаты совпали во времени. |

| 301 | 75 | Поступление в кассу добровольных пожертвований в связи с чрезвычайным происшествием. Больше никаких операций эта проводка не может отражать. Потому что все суммы ущерба от чрезвычайных событий или суммы, отражающие потребность в средствах для предупреждения таких событий предварительно рассчитываются и, соответственно, начисляются в учете (по дебету счета 373). Но никогда не бывает так, чтобы деньги на возмещение или предупреждение ущерба поступали раньше, чем была определена в них потребность. Единственное, что может поступать без предварительного расчета и начисления – это добровольные пожертвования от населения или различных организаций, не являющимися ни виновниками, ни страховщиками, ни гарантами. |

| 301 | 76 | Такой проводкой может отражаться поступление в кассу денежных средств от страхователей, с которыми страховые агенты только что заключили договора и от которых сразу же получили первые взносы. Примечание. Следует знать, что счет 76, как счет класса 7 является счетом доходов, а не расчетов, как многие полагают. В связи с этим счет 76 целесообразно разделить на четыре счета второго порядка, названия которых соответствует основным разделам страхования:

|

Бухгалтерский учет возврата денег покупателю через онлайн-кассу

Главная → Статьи → Бухгалтерский учет возврата денег покупателю через онлайн-кассу

Организация возвращает покупателю (абоненту) остаток денежных средств в связи с расторжением договора оказания услуг. Раньше возврат оформлялся по расходным кассовым ордерам (далее – РКО) и проводкой Дебет 62.02 и Кредит 50.1, в настоящее время организация РКО не выписывает. Какими проводками следует отражать возврат денег покупателю, если возврат проведен через онлайн-кассу?

Как разъяснил Минфин России в письме от 12.05.2017 № 03-01-15/28914 (далее – Письмо № 03-01-15/28914), основываясь на нормах Федерального закона от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) (в редакции Федерального закона от 03.07.2016 № 290-ФЗ “О внесении изменений в Федеральный закон “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” и отдельные законодательные акты Российской Федерации”), при возврате денежных средств покупателю контрольно-кассовая техника (далее – ККТ) применяется в обязательном порядке.

В письме от 24.05.2017 № 03-01-15/31944 Минфин России обратил внимание на п. 1 ст. 4.7 Закона № 54-ФЗ, в котором определены признаки расчета (получение средств от покупателя (клиента) – приход, возврат покупателю (клиенту) средств, полученных от него, – возврат прихода, выдача средств покупателю (клиенту) – расход, получение средств от покупателя (клиента), выданных ему, – возврат расхода). Отсюда специалисты Минфина России сделали вывод, что при осуществлении возврата товара на кассовом чеке (бланке строгой отчетности) необходимо указывать признак: возврат покупателю (клиенту) средств, полученных от него, – возврат прихода (смотрите также письмо Минфина России от 12.05.2017 № 03-01-15/28920). При этом кассовый чек с признаком возврата прихода формируется на контрольно-кассовой технике того же хозяйствующего субъекта.

На сегодняшний день финансовое ведомство фактически не разделяет возврат средств клиенту в день их уплаты или в последующие дни (письмо Минфина России от 24.05.2017 № 03-01-15/31944). Следовательно, с переходом к применению онлайн-касс возврат денежных средств покупателю вне зависимости от того, сколько времени прошло с момента поступления денежных средств, осуществляется с одновременным пробитием кассового чека.

До начала применения онлайн-касс возврат денежных средств из кассы не в день оплаты должен был осуществляться кассиром на основании расходного кассового ордера в соответствии с п.п. 6.1, 6.2 Указаний Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” (далее – Указания № 3210-У) с обязательным внесением записи о выданных наличных денежных средствах в кассовую книгу (п. 4.6 Указаний № 3210-У, смотрите также письмо ФНС России от 11.04.2013 № АС-4-2/6710).

Что касается необходимости оформления расходного кассового ордера (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 № 88) при возврате товара (отказе от услуги) не в день покупки после начала применения онлайн-касс, то существует мнение специалистов, что РКО следует оформлять в случае, если денежные средства выдаются клиенту из главной кассы организации, а не из наличности, находящейся у кассира-операциониста. Сразу оговоримся, что разъяснений уполномоченных органов по аналогичным ситуациям нами не обнаружено, а в упомянутом выше письме Минфина России от 24.05.2017 № 03-01-15/31944 сообщено, что по вопросу соблюдения порядка ведения кассовых операций (выдачи денежных средств за возвращенный товар не в день покупки такого товара и документального оформления такой операции) необходимо обратиться в Банк России, наделенный функциями определения указанного порядка в соответствии со ст. 34 Федерального закона от 10.07.2002 № 86-ФЗ “О Центральном банке Российской Федерации (Банке России)” (смотрите также Письмо № 03-01-15/28914, где также указано, что по вопросам соблюдения указанного порядка (формирования приходных кассовых ордеров и расходных кассовых ордеров) целесообразно обратиться в Банк России.).

Вместе с тем выдача наличных денег относится к кассовым операциям (п. 2 Указаний № 3210-У) и проводится по расходным кассовым ордерам 0310002 (п.п. 4.1, 6 Указаний № 3210-У). Эти нормы продолжают действовать и после введения онлайн-касс, и на настоящий момент не претерпели изменений. Поэтому мы не исключаем, что при возврате наличных денег покупателю, что теперь сопровождается выдачей кассового чека с признаком возврат прихода, также как и раньше, следует оформить расходный кассовый ордер (РКО), даже если денежные средства выдаются из наличности, находящейся у кассира-операциониста. При выдаче в РКО покупатель проставит свою подпись, подтверждающую получение денег (п. 6.2 Указаний № 3210-У), что исключает дальнейшие претензии в том, что деньги не возвращены.

При этом полагаем, что приходный кассовый ордер 0310001 (ПКО), оформляемый по окончании проведения кассовых операций (осуществления расчетов) на основании контрольной ленты, изъятой из ККТ (после формирования отчета о закрытии смены (п. 2 ст. 4.3 Закона № 54-ФЗ)), следует составить на общую сумму принятых наличных денег, с учетом суммы, возвращенной покупателю, то есть на общую (полную) сумму прихода денег (п. 5.2 Указаний № 3210-У).

Указанные суммы наличных денег, поступившие в кассу по ПКО и выданные из кассы (возвращенные покупателю) по РКО, учитывают в кассовой книге (п. 4.6 Указаний № 3210-У).

Вместе с тем в настоящее время существует проект указания Банка России о внесении изменений в Указание № 3210-У (подготовлен Банком России 02.05.2017 г.). В частности, в пункте 4 Указаний № 3210-У предполагается подпункт 4.1 изложить в следующей редакции: “Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее – кассовые документы). Приходный кассовый ордер 0310001, расходный кассовый ордер 0310002 может оформляться по окончании проведения кассовых операций на основании фискальных документов, предусмотренных Федеральным законом от 22 мая 2003 года № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа “…”.

Ранее в проекте (по состоянию на 01.03.2017) предполагалось дополнить Указание № 3210-У подпунктом 6.6 следующего содержания: “6.6. Расходный кассовый ордер 0310002 может оформляться по окончании проведения кассовых операций на основании фискальных данных контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 22 мая 2003 года № 54-ФЗ, на общую сумму выданных наличных денег, за исключением сумм наличных денег, выданных при осуществлении деятельности банковского платежного агента (субагента)”.

Как видим, редакции Проекта предусматривают, что на конец дня (смены), по окончании проведения кассовых операций можно оформлять ПКО на общую сумму прихода и РКО на общую сумму выданных (возвращенных) наличных денег, которые следует учесть в кассовой книге. То есть получается, что по окончании смены РКО будет сформирован на основании данных ККТ, что позволяет не оформлять РКО в случае возврата денег в течение дня (смены). По сути, в таком случае кассовый чек с признаком возврат прихода будет выполнять роль РКО.

В то же время, на наш взгляд, делать такие выводы пока преждевременно. В настоящее время мы ждем разъяснений Банка России о том, в каком порядке при применении онлайн-ККТ оформлять кассовые документы.

Отметим, что применение ККТ при наличных расчетах (в том числе и онлайн-касс) в порядке, установленном Законом № 54-ФЗ, и соблюдение порядка ведения кассовых операций, утвержденного Указаниями № 3210-У, это предметы самостоятельного регулирования в определенном разными нормативными документами порядке. В КоАП РФ за неприменение ККТ (ст. 14.5 КоАП РФ) и нарушение порядка ведения кассовых операций (ст. 15.1 КоАП РФ) предусмотрены разные виды ответственности как за отдельные правонарушения.

Несмотря на наличие указанных выше Проектов, в настоящее время изменения, внесенные в Закон № 54-ФЗ, пока не привели к внесению изменений в Указания № 3210-У. И поскольку п. 6 Указаний № 3210-У продолжает действовать, то существующая редакция Указаний № 3210-У не исключает оформления РКО при возврате наличных денег покупателю, несмотря на выдачу кассового чека с признаком возврат прихода.

Как мы поняли из вопроса, покупателю (абоненту) возвращается остаток денежных средств, уплаченных им авансов (до оказания услуг исполнителем).

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержденной приказом Минфина России от 31.10.2000 № 94н) при возврате полученного аванса покупателю из кассы в бухгалтерском учете необходимо сделать следующую проводку:

Дебет 62, субсчет “Авансы полученные” Кредит 50

– возвращен аванс (предоплата) покупателю.

Учитывая, что организация должна признавать в бухгалтерском учете выручку от оказания услуг только после фактического оказания их заказчику (п.п. 12, 13 ПБУ 9/99 “Доходы организации”), выручка отражается только на стоимость оказанных услуг до расторжения договора с покупателем (абонентом).

То есть, по нашему мнению, в связи с применением онлайн-ККТ порядок отражения хозяйственных операций в бухгалтерском учете не изменяется.

Ответ подготовил: Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российского Союза аудиторов

Контроль качества ответа: Мельникова Елена, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

Оформить целевые поступления в кассу и на расчетный счет

Оформить целевые поступления в кассу и на расчетный счетОсновным финансовым ресурсом некоммерческой организации выступают денежные средства, которые поступают от государства, организаций и физических лиц. Они направлены на ведение уставной деятельности некоммерческой организации, в том числе на финансирование конкретных целевых программ. Эти суммы не подлежат налогообложению.

Когда поступают средства, их нужно зачислить в кассу и на расчетный счет. В зависимости от того, как поступают средства оформите операцию:

- целевое поступление — приход от контрагента через кредит 76 счета;

- пожертвование — зачисление денежных средств по кредиту 86 счета.

Целевое поступление

Пожертвование

Чтобы в СБИС отразить поступление сумм целевого финансирования оформите: начисление и зачисление.

Начисление

Чтобы начислить целевые средства, в разделе «Учет/Бухгалтерия» на вкладке «Операции» создайте бухгалтерскую справку. Сформируйте проводку Дт 76-ЦФ Кт 86 :

- по дебету 76-ЦФ счета укажите контрагента — того, кто вносит деньги, и договор, если требуется дополнительная аналитика;

- по кредиту 86 счета укажите цель финансирования и источник поступления денежных средств. Если вы хотите отразить, на что выделены деньги, то заполните дополнительную аналитику «Статья расхода».

Зачисление

В СБИС создать документ «Целевое поступление» можно:

Рассмотрим пример создания операции вручную в разделе «Учет/Деньги/Банк».

- Нажмите Приход и выберите «Поступление от контрагентов/Целевое поступление».

- Заполните реквизиты платежа:

Для отражения пожертвований без детализации по дарителям в СБИС предусмотрена операция «Пожертвование». По умолчанию она недоступна. Включите компонент НКО, чтобы операция появилась в разделах «Учет/Деньги/Банк» и «Учет/Деньги/Касса».

Поступление пожертвований в СБИС отражается проводками Дт 50 (51) Кт 86. По счету 86 есть две обязательные аналитики:

В СБИС создать документ «Пожертвование» можно:

Рассмотрим пример создания операции вручную в разделе «Учет/Деньги/Банк».

- Нажмите Приход и выберите «Пожертвование».

- Заполните реквизиты платежа:

- контрагента;

- сумму поступления.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

8 кассовых насадок для розницы

Когда я думаю о подсказках кассового аппарата, я вспоминаю — кражу сотрудника, свидетелем которой я однажды стал . В тот день, не так давно, я покупал пачку бумажных полотенец за 3 доллара в магазине, принадлежащем одному из клиентов.

Было поздно, за 5 минут до закрытия. Когда я стоял в очереди в ожидании своей очереди платить, я наблюдал, как кассирша «Марси» (имя изменено) взаимодействует со своими покупателями.

Я заметил, что она мысленно подсчитывала их сдачу, а не заставляла кассу делать это за нее.

Это произвело впечатление на многих клиентов, но не на меня!

Когда я подошел к прилавку, когда подошла моя очередь платить, я заметил, что «Марси» не закрыла денежный ящик от предыдущей транзакции.

Я наблюдал, как она взяла мою пятидолларовую купюру, мысленно подсчитала 45 центов налога и дала мне 1,55 доллара сдачи. Цифры сложились, но ее поведение — нет.

Она крала деньги прямо у меня на глазах!

Во-первых, когда «Марси» набрала 3 доллара в кассу, на экране вспыхнули цифры, но она не «внесла» покупку в категорию. Он не был «зарегистрирован» как продажа и не регистрировался.

Кассовый аппарат не издавал ни звука, ни распечатал чек.

Она крала прямо у меня на глазах!

Я знал, что в конце дня, когда она обналичит свой кассовый аппарат, в ящике окажется больше денег, чем было зарегистрировано в продажах.Она кладет эти деньги в карман, а затем уравновешивает свои наличные.

В ту ночь я позвонил владельцу магазина по имени Росс и рассказал ему о своем опыте. Он был шокирован.

Я посоветовал ему проверить Z-чтение (кассовую ленту, на которой записаны ВСЕ транзакции) на следующее утро. Я описал покупки, сделанные покупателями, которые были в очереди до и после меня. Росс мог бы легко проверить, была ли сделана моя покупка за 3,00 доллара в какой-то момент после того, как я покинул магазин.

К сожалению, как и предполагалось, во время смены Марси не поступало никаких заказов на сумму 3,00 доллара.

«Это было правдой. Она воровала».

Росс сказал мне кое-что, что подтвердило мои подозрения в краже.

Он сказал, что «Марси» была его единственным сотрудником, чьи наличные составили пенни и пенни. За 25 лет работы в розничной торговле ничейные и не уравнялись с пенни.

Росс подумал, что это странно, но «Марси» казалась хорошей сотрудницей, и клиенты ее любили.

На следующее утро Росс столкнулся с «Марси», когда она пришла на работу, и вошел через парадную дверь его магазина.

Он рассказал ей о своих подозрениях и о моих наблюдениях в качестве третьего лица. Росс передала ей все свои личные вещи вместе с чеком.

Он сказал: «Уходи и больше не возвращайся». Росс только что уволил Марси.

То, что произошло потом, было невероятным.

«Марси» симулировала приступ астмы (она не была астматиком). Она начала громко хватать ртом воздух.

Когда она шаталась к входной двери, она притворилась, что рухнула в дверном проеме, в то же время притворившись выворачивая лодыжку. Она лежала, растянувшись в дверном проеме, — ее ноги были в дверях его магазина, а ее верхняя часть тела лежала за дверным проемом на тротуаре.

Она начала кричать, задыхаясь: «ОМИГАУД. . . вызовите скорую помощь. . . он только что толкнул меня в эту дверь! Кто-нибудь Помогите мне! ПОМОЩЬ!»

Даже при том, что Росс была ошеломлена, не пропуская ни секунды, и громовым голосом он громко приказал ей: «Вставай и уходи СЕЙЧАС, или я позвоню в полицию и предъявлю тебе обвинение в краже!»

Словно закрывая кран, «Марси» тут же перестала плакать, встала, стряхнула брюки, развернулась на каблуках и пошла прочь, высоко поднятой головой.К счастью, Росс больше никогда не слышал о «Марси».

Так как же избежать «Марси»? Ну, краткий ответ. . . ты не можешь!

Их слишком много, и они ищут работу и работодателей, где легко можно украсть.

Они думают, что они умнее вас, и им нравится исследовать все углы.