Проводки начисление дивидендов: Бухгалтерские проводки при выплате дивидендов

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 26.11.2017 01:28

- Автор: Administrator

- Просмотров: 29784

При всем многообразии материалов на нашем сайте мы пока обошли вниманием важную и нужную тему – начисление дивидендов учредителям (акционерам) организации. Ведь конечной целью любой предпринимательской деятельности является получение прибыли. Замечательно, когда эта цель достигнута в полном объеме, компания функционирует успешно, а собственники могут насладиться результатами своего труда. Но как отразить факт начисления дивидендов и НДФЛ с этих доходов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Давайте рассмотрим эту ситуацию на практических примерах.

Дивиденды сотрудникам организации

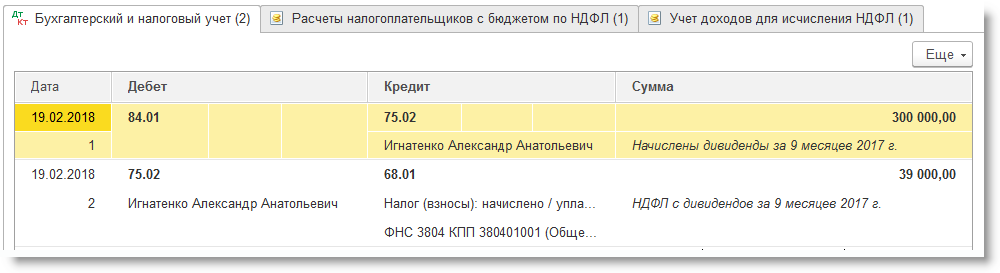

Для начисления дивидендов и удержания НДФЛ с данных доходов переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

Создаем новый документ и добавляем проводку между счетами 84.

Также необходимо добавить в документ проводки по удержанию НДФЛ с сумм дивидендов.

Но для того, чтобы налог был отражен в формах 2-НДФЛ и 6-НДФЛ, данных проводок недостаточно, нужно создать еще один документ, формирующий движения по регистрам учета НДФЛ. Переходим в раздел «Зарплата и кадры» и выбираем пункт «Все документы по НДФЛ».

Создаем для каждого сотрудника-учредителя документ «Операция учета НДФЛ».

В шапке документа выбираем организацию и сотрудника. В поле «Дата операции» нужно указать дату выплаты дивидендов.

Заполняем вкладку «Доходы».

И вкладку «Удержано по всем ставкам».

Внимательно вводите информацию об удержанном налоге, т.к. именно по данным этой вкладки будет заполняться 2 раздел формы 6-НДФЛ.

Дата получения дохода в данном случае – это дата выплаты дивидендов, а срок перечисления налога – «Не позднее следующего за выплатой дохода дня». Сумму выплаченного дохода указываем без вычета НДФЛ.

Также на обеих вкладках есть колонка «Включать в декларацию по прибыли». Эта галочка должна быть установлена, если регистрируются дивиденды, выплачиваемые АО. В этом случае сведения о начисленных суммах и удержанном налоге НЕ будут включены в форму 2-НДФЛ, а найдут своё отражение в декларации по налогу на прибыль.

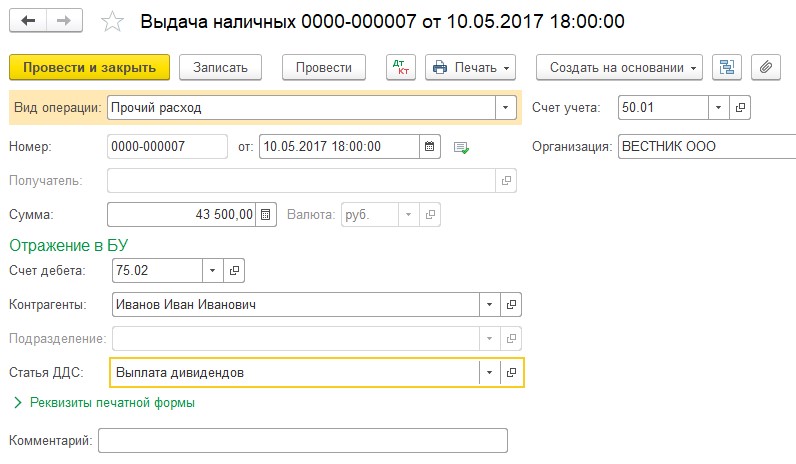

Проводим и закрываем документ. Остается только выплатить дивиденды, и здесь есть важный нюанс. Несмотря на то, что учредители являются сотрудниками организации, и начисления отражены на счете 70, они не должны быть включены в ведомости на выплату зарплаты. Соответственно, списание с расчетного счета или выдачу наличных из кассы нужно отражать с видом операции «Прочее списание» («Прочий расход»).

Дивиденды учредителям (акционерам), не являющимся сотрудниками организации

В том случае, если необходимо начислить дивиденды физическим лицам, не являющимся сотрудниками данной организации, порядок действий в 1С: Бухгалтерии будет аналогичным, изменения затронут только используемые счета учета: в данном случае начислять дивиденды и удерживать НДФЛ мы будем в корреспонденции со счетом 75. 02, а не 70.

02, а не 70.

Проводки будут выглядеть следующим образом.

Обратите внимание, что в качестве аналитики на счете 75.02 используется справочник «Контрагенты», а не справочник «Физические лица», как на счете 70.

Для отражения информации о дивидендах в отчетных формах по НДФЛ заполняем документ «Операция учета НДФЛ», расположенный на вкладке «Зарплата и кадры» — «Все документы по НДФЛ». Но для работы с данным документом учредителя нужно будет добавить в справочник «Физические лица», т.к. мы не можем зафиксировать удержание НДФЛ с контрагента.

и вкладку «Удержано по всем ставкам».

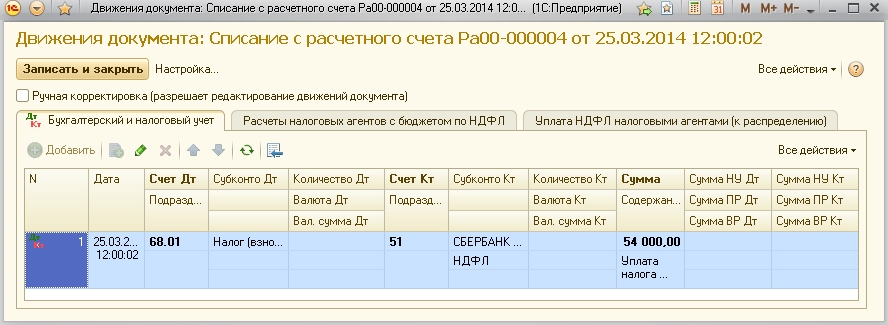

Проводим документ и регистрируем выплату дивидендов. В данном случае, как и в предыдущем примере, создаем списание с расчетного счета или выдачу наличных с видом операции «Прочее списание» («Прочий расход»), но в качестве корреспондирующего счета указываем 75. 02.

02.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Начисление дивидендов дочерними предприятиями Бухгалтерский аудит, обучение — Аудиторско-Консалтинговая группа «АТВ»

акции размещены на депозит. Начисление дивидендов производится от депозитария или от «дочки»?

Алексей Александрович Чижиков – консультант:

Начисление дивидендов производится организацией-«дочкой».

Затем депозитарию перечисляются денежные средства для выплаты дивидендов. После этого депозитарий выплачивает дивиденды акционерам (при этом он признается налоговым агентом по таким выплатам).

Примечание: Лица, осуществляющие деятельность по ведению реестра владельцев ценных бумаг, именуются держателями реестра (регистраторами). Еще их называют депозитариями — под ними подразумеваются профессиональные участники рынка ценных бумаг, хранящие по поручению клиентов ценные бумаги и реализующие права клиентов по этим бумагам.

Владельцы акций и иные лица, права которых на акции учитываются депозитарием, получают дивиденды в денежной форме по акциям через депозитарий, депонентами которого они являются (п. 1 ст. 8.7 Федерального закона «О рынке ценных бумаг» от 22.04.1996 N 39-ФЗ.

Депозитарий обязан передать выплаты по ценным бумагам путем перечисления денег на банковские счета, определенные депозитарным договором, своим депонентам, которые являются номинальными держателями и доверительными управляющими — профессиональными участниками рынка ценных бумаг (п. 3 ст. 8.7 Закона о рынке ценных бумаг).

Для расчетов с учредителями (участниками) Инструкцией по применению Плана счетов рекомендован счет 75. К нему открываются два субсчета: 75-1 «Расчеты по вкладам» и 75-2 «Расчеты по выплате доходов». Именно второй счет задействуется при начислении и выплате дивидендов, а также при удержании налога.

Начисление доходов отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». Суммы налога, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 и кредиту счета 68 «Расчеты по налогам и сборам». Выплата начисленных сумм доходов отражается по дебету счета 75 в корреспонденции со счетами учета денежных средств.

Суммы налога, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 и кредиту счета 68 «Расчеты по налогам и сборам». Выплата начисленных сумм доходов отражается по дебету счета 75 в корреспонденции со счетами учета денежных средств.

В рассматриваемой ситуации организация-«дочка» перечисляет средства на выплату дивидендов не акционерам, а депозитарию, что для нее не меняет экономическую сущность операции — производится выплата дивидендов, поэтому счет 75 вполне можно использовать для расчетов не с учредителями, а с депозитарием. Именно ему (депозитарию) пригодится аналитика по акционерам при перечислении непосредственно им дивидендов. Исходя из норм действующего законодательства о налогах и сборах депозитарий — номинальный держатель, в котором открыты счета депо владельцев — российских организаций, является источником дохода для данных организаций, следовательно, признается налоговым агентом по таким выплатам (Письмо Минфина России от 16.05.2014 N 03-08-05/23410).

В бухгалтерском учете организации-«дочки» по результатам начисления дивидендов будут сделаны следующие проводки:

Содержание операции:

1) Отражена общая задолженность по выплате дивидендов акционерам через депозитария (начислены дивиденды)

Дебет 84-2 Кредит 75-2

2) Перечислены денежные средства депозитарию, который производит выплаты дивиденды акционерам

Дебет 75-2 Кредит 51

Начисленные дивиденды (Накопленные дивиденды) — объяснение

Что такое накопленный дивиденд?

Автор Джейсон Гордон

Обновлено 7 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Основы маркетинга Продажи Реклама Публичные отношения SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое начисленные дивиденды?Как учитываются начисленные дивиденды?Типы привилегированных кумулятивных акцийПримеры начисленных дивидендовАкадемическое исследование начисленных дивидендов

Начисленные дивиденды, также известные как накопленные дивиденды, представляют собой дивиденды, дата выплаты которых наступает, но они не были выплачены акционеру. Дивиденд остается у эмитента до выплаты, поэтому он начисляется или накапливается.

Дивиденд остается у эмитента до выплаты, поэтому он начисляется или накапливается.

Накопленные дивиденды обыкновенны с привилегированными акциями. Владелец привилегированных акций накапливает право на выплату дивидендов до тех пор, пока они не будут выплачены в будущем. Эти накопленные дивиденды должны быть выплачены до того, как акционеры обыкновенных акций получат вновь объявленные дивиденды.

Как учитываются начисленные дивиденды?Вернуться к: Бухгалтерский учет и налогообложение

Начисленные дивиденды — это тип дивидендов, которые объявлены и должны быть выплачены акционерам компании, но по-прежнему числятся невыплаченными в бухгалтерских книгах.

Как правило, поскольку накопленные дивиденды представляют собой просроченные дивиденды, они учитываются как обязательства в балансе компании. Счета нераспределенной прибыли дебетуются, чтобы кредиты и дебеты совпадали.

Типы привилегированных кумулятивных акций Этот тип дивидендов обычно применяется к держателям кумулятивных привилегированных акций. Привилегированные кумулятивные акции существуют в следующих двух формах:

Привилегированные кумулятивные акции существуют в следующих двух формах:

- Кумулятивные акции- Этот тип привилегированных кумулятивных акций имеет гарантированные дивиденды. Это означает, что независимо от того, способна ли фирма выплатить дивиденды, акционер должен получать дивиденды. Выплата дивидендов может быть произведена немедленно или в будущем. Кумулятивные дивиденды обычно создаются, когда компания не в состоянии выплатить дивиденды акционерам. Кроме того, инвесторы могут решить оставить свои дивиденды для накопления, чтобы они могли получить гарантированную прибыль. Это делает их привилегированными акционерами, которым должны выплачиваться дивиденды, привилегированными при выплате дивидендов.

- Некумулятивные акции — По этому типу привилегированных кумулятивных акций акционерам выплачиваются дивиденды только после их объявления компанией. Это означает, что акционеры некумулятивных акций могут либо получить дивиденды, либо пропустить их.

Все зависит от того, как акции торгуются на фондовом рынке в течение торгового периода.

Все зависит от того, как акции торгуются на фондовом рынке в течение торгового периода.

Фирма ABC выпустила ряд привилегированных акций по 2 доллара за акцию, кумулятивные дивиденды по которым выплачиваются ежеквартально. Фирма ABC также имеет ряд обыкновенных акций в обращении, по которым фирма выплатила дивиденды в размере 1 доллара на акцию за последний квартал. Кроме того, налицо рецессия, и совет директоров приостановил выплату дивидендов, поскольку это повлияло на движение денежных средств фирмы. В такой ситуации по привилегированным акциям аккумулировались бы дивиденды. Когда фирма ABC, наконец, решает выплатить дивиденды своим акционерам, она должна сначала начать с привилегированных акционеров. Это означает, что им выплачиваются все накопленные дивиденды до того, как они будут выплачены другим акционерам. Это должно быть выплачено в полном объеме, потому что в противном случае это будет по-прежнему создавать такое же обязательство перед компанией.

начисленный дивиденд кумулятивный дивиденд накопленный дивиденд

Была ли эта статья полезной?

Да

Нет

Часто задаваемые вопросы о капитале участников и выплате дивидендов

Официальный веб-сайт правительства США

Новости испанский Свяжитесь с нами

Поиск

В сентябре 2022 года держатели счетов с членским капиталом Центрального федерального кредитного союза США (U. S. Central) и Конституционного корпоративного кредитного союза (Конституция) получат частичные выплаты вместе с владельцами оплаченного капитала членов Объединенного корпоративного федерального кредитного союза (Members United) . Кроме того, Юго-западный корпоративный федеральный кредитный союз (Юго-запад) получит дивиденды для акционеров. Ниже приведены часто задаваемые вопросы, связанные с дистрибутивами.

S. Central) и Конституционного корпоративного кредитного союза (Конституция) получат частичные выплаты вместе с владельцами оплаченного капитала членов Объединенного корпоративного федерального кредитного союза (Members United) . Кроме того, Юго-западный корпоративный федеральный кредитный союз (Юго-запад) получит дивиденды для акционеров. Ниже приведены часто задаваемые вопросы, связанные с дистрибутивами.

Правила NCUA разрешают выплаты держателям истощенного капитала только после того, как все более старшие требования были полностью оплачены или для них были созданы достаточные резервы. 1 Применяя консервативный подход к созданию резервов и в соответствии со стандартными операционными процедурами для управления имуществом (AME), агент по ликвидации сравнил денежные средства каждого AME с его оставшимися обязательствами. Этот анализ показывает, что средства доступны для распределения между держателями счетов капитала участников (MCA) в Центральном банке США и Конституцией, а также держателями оплаченного капитала (PIC) Members United. Кроме того, правила NCUA разрешают выплату ликвидационных дивидендов, когда излишек остается после полного распределения по старшим требованиям. Излишки средств доступны акционерам Southwest в виде промежуточной выплаты дивидендов. Распределения могут происходить независимо от текущих и будущих экономических событий, поскольку они основаны исключительно на денежных резервах и не зависят от выполнения каких-либо других оставшихся активов или обязательств.

Кроме того, правила NCUA разрешают выплату ликвидационных дивидендов, когда излишек остается после полного распределения по старшим требованиям. Излишки средств доступны акционерам Southwest в виде промежуточной выплаты дивидендов. Распределения могут происходить независимо от текущих и будущих экономических событий, поскольку они основаны исключительно на денежных резервах и не зависят от выполнения каких-либо других оставшихся активов или обязательств.

Закрыть и вернуться к началу

Экономические события, включая повышение процентных ставок, повлияют на сумму и сроки любых будущих распределений, поскольку будущие результаты, а окончательная монетизация оставшихся активов будет зависеть от основных рыночных условий и спроса инвесторов на оставшиеся унаследованные активы.

Закрыть и вернуться к началу

Распределение по счетам операций с капиталом участников за сентябрь 2022 г. (на основе финансовой отчетности на 30 июня 2022 г. ) показано на диаграмме ниже. Владельцы счетов капитала участников могут получить дополнительные выплаты в будущем, в зависимости от рыночных условий и продажи оставшихся унаследованных активов.

) показано на диаграмме ниже. Владельцы счетов капитала участников могут получить дополнительные выплаты в будущем, в зависимости от рыночных условий и продажи оставшихся унаследованных активов.

| АМЕ | Претензии MCA удовлетворены (30.06.2022) | % МСА |

|---|---|---|

| Центральная часть США | 317 миллионов долларов | 18,8% |

| Конституция | 18 миллионов долларов | 26,2% |

Закрыть и вернуться к началу

Распределение оплаченного капитала по счету за сентябрь 2022 г. (на основе финансовой отчетности на 30 июня 2022 г.) показано на диаграмме ниже.

| АМЕ | Требования PIC удовлетворены (30.06.2022) | % от ПОС |

|---|---|---|

| Объединение членов | 79 миллионов долларов | 100% |

Закрыть и вернуться к началу

Распределение дивидендов за сентябрь 2022 г. (на основе финансовой отчетности на 30 июня 2022 г.) показано на диаграмме ниже. Акционеры-участники могут получить дополнительные дивиденды в будущем, в зависимости от рыночных условий и продажи оставшихся унаследованных активов.

(на основе финансовой отчетности на 30 июня 2022 г.) показано на диаграмме ниже. Акционеры-участники могут получить дополнительные дивиденды в будущем, в зависимости от рыночных условий и продажи оставшихся унаследованных активов.

| АМЕ | Выплаченные дивиденды (30.06.2022) | % акций |

|---|---|---|

| Юго-запад | 82 миллиона долларов | 0,90% |

Закрыть и вернуться к началу

Выплаты будут произведены посредством электронного перевода средств (EFT) до 30 сентября 2022 года с использованием банковской информации, имеющейся у ликвидатора. 2 Если кредитный союз ранее предоставил свою информацию об электронных платежах в NCUA и никаких изменений не требуется, никаких дальнейших действий не требуется. Если у NCUA нет вашей информации об электронных платежах или вы не уверены, пожалуйста, заполните соглашение об авторизации для платежей EFT (открывается в новом окне), чтобы внести необходимые обновления. Если в файле NCUA нет информации об EFT, мы свяжемся с получателями рассылки, чтобы заключить соглашение об авторизации платежей EFT. Агент по ликвидации будет работать с каждым получателем распределения, не являющимся кредитным союзом, чтобы обеспечить своевременное получение распределения.

Если в файле NCUA нет информации об EFT, мы свяжемся с получателями рассылки, чтобы заключить соглашение об авторизации платежей EFT. Агент по ликвидации будет работать с каждым получателем распределения, не являющимся кредитным союзом, чтобы обеспечить своевременное получение распределения.

Закрыть и вернуться к началу

Держатели капитала Центрального банка и Конституции США, зарегистрированные у агента по ликвидации, зарегистрированные держатели капитала Members United, зарегистрированные у агента по ликвидации, и акционеры Southwest получат распределения MCA, распределения PIC и выплаты дивидендов , соответственно. После учета слияний, приобретений и допущений, а также ликвидации более 400 действующих кредитных союзов и более 1100 акционеров получат распределение.

Закрыть и вернуться к началу

Четыре корпоративных AME, упомянутых выше, в настоящее время имеют достаточно средств для долей капитала, выплачиваемых в долях капитала, и распределения дивидендов с 30 июня 2022 г. с распределением в сентябре 2022 г. В настоящее время средства не доступен для распространения в Western. Согласно финансовым отчетам за июнь 2022 года, Western AME должна средства NCUSIF. В таблице ниже показаны суммы, причитающиеся Фонду страхования паев.

с распределением в сентябре 2022 г. В настоящее время средства не доступен для распространения в Western. Согласно финансовым отчетам за июнь 2022 года, Western AME должна средства NCUSIF. В таблице ниже показаны суммы, причитающиеся Фонду страхования паев.

| Сумма (в миллионах долларов) на 30.06.22 | Центральный округ США | Вестерн | членов объединены | Юго-запад | Конституция |

|---|---|---|---|---|---|

| Непогашенные претензии в связи с NCUSIF | 0 | -2426,1 | 0 | 0 | 0 |

| Прогнозируемое восстановление до NCUSIF | 0 | 81,7 | 0 | 0 | 0 |

| Прогнозируемый убыток для NCUSIF | 0 | -2 344,4 | 0 | 0 | 0 |

Владельцы западного капитала не получат возмещения капитала. Агент по ликвидации будет проводить этот анализ раз в полгода, чтобы определить, имеются ли в это время достаточные средства для дополнительных распределений.

Агент по ликвидации будет проводить этот анализ раз в полгода, чтобы определить, имеются ли в это время достаточные средства для дополнительных распределений.

Закрыть и вернуться к началу

Прогнозы Агента по ликвидации представляют собой оценки на определенный момент времени, могут быть изменены и в значительной степени зависят от способности Агента по ликвидации влиять на постсекьюритизированные активы и юридические расчеты и упорядочивать их ликвидацию.

Агент по ликвидации просматривает финансовую информацию каждого корпоративного AME каждые 6 месяцев (после июня и декабря), чтобы определить, доступны ли денежные средства для распределения. Уведомление о такой возможности рассылается по электронной почте затронутым кредитным союзам с использованием адреса электронной почты, зарегистрированного в NCUA. Наш текущий прогноз возможных выплат каждому AME можно найти на веб-сайте NCUA.

Закрыть и вернуться к началу

Мы ожидаем, что после выплаты всех требований Southwest и Members United останется ликвидационный дивиденд (излишек). До 12 лет США §1787(b)(11)(B) В любом случае, когда средства остаются после оплаты всех владельцев счетов, кредиторов, других заявителей и административных расходов, ликвидационный агент должен распределить такие средства среди акционеров кредитного союза. Дивиденды будут основаны на балансе акций и сертификатов на момент ликвидации, а не на балансе капитала.

До 12 лет США §1787(b)(11)(B) В любом случае, когда средства остаются после оплаты всех владельцев счетов, кредиторов, других заявителей и административных расходов, ликвидационный агент должен распределить такие средства среди акционеров кредитного союза. Дивиденды будут основаны на балансе акций и сертификатов на момент ликвидации, а не на балансе капитала.

Мы выплачиваем второй промежуточный ликвидационный дивиденд акционерам Southwest в третьем квартале 2022 года на основе финансовых показателей на 30 июня 2022 года. Промежуточный дивиденд установлен в размере 0,9 процента.

Сроки и сумма будущих выплат будут зависеть от будущих результатов деятельности, наличия денежных средств в результате упорядоченной ликвидации активов, выплаты приоритетных требований и разрешения текущих неурегулированных судебных исков. Поскольку у Members United все еще есть непогашенные требования к капиталу, мы не можем прогнозировать дату выплаты каких-либо ликвидационных дивидендов в настоящее время.

Закрыть и вернуться наверх

Не работает. Четыре корпоративных AME уже возместили Фонду страхования акций все платежи Фонда страхования акций, связанные с процессом ликвидации. Это распределение представляет собой избыточное возмещение от монетизации активов этих Корпораций. После погашения Фонда страхования акций любые оставшиеся средства (после монетизации) должны быть распределены сначала между держателями капитала, а затем (если средства останутся) в качестве пропорциональных дивидендов каждому из зарегистрированных акционеров Корпорации на момент ликвидации.

Закрыть и вернуться к началу

Владелец корпоративного капитала или оплаченного капитала может использовать баланс счета членского капитала (MCA), указанный в квитанции о возмещении за 2010 г., и умножить этот баланс, используя процент, указанный выше, для получения своего расчетное распределение. Акционер капитала может признать эту сумму в своем отчете о прибылях и убытках как прочий операционный доход и отразить дебиторскую задолженность в своем балансе на ту же сумму.

Например, Credit Union ABC рассчитывает свой платеж из распределения капитала в размере 106 150 долларов. Кредитный союз ABC сделает следующую запись в журнале:

Дебет: Дебиторская задолженность $106 150

Кредит: Прочие операционные доходы $106 150

Акционеры Southwest по акциям и сертификатам могут просмотреть отчетный баланс на 31 октября 2010 г. в своем корпоративном отчете и умножить этот баланс, используя указанный процент, чтобы получить предполагаемый размер их дивидендов. Мы понимаем, что у большинства затронутых кредитных союзов может не быть этой информации, поскольку она была сделана более десяти лет назад. Письмо с этой информацией будет разослано по почте в конце августа затронутым кредитным союзам с указанием конкретной суммы дивидендов. Когда эти средства поступят, их следует отметить как кредит в составе прочих операционных доходов.

Кредитный союз не обязан регистрировать начисления для распределения или дивидендов в августе 2022 года. и Расходы по строке 14 – Прочие операционные доходы. Соответствующая дебиторская задолженность должна быть указана в Отчете о финансовом состоянии по строке 22f – Все прочие активы.

и Расходы по строке 14 – Прочие операционные доходы. Соответствующая дебиторская задолженность должна быть указана в Отчете о финансовом состоянии по строке 22f – Все прочие активы.

Ни один кредитный союз не обязан регистрировать начисление для распределения или дивидендов в августе 2022 года.

Закрыть и вернуться к началу

Для получения обновлений и получения более подробной информации посетите следующие сайты:

- Корпоративное управление активами Возврат имущества и претензии;

- Вопросы и ответы по СПП (открывается в новом окне)

- Затраты на разрешение корпоративных систем; и

- Программа СПП

Закрыть и вернуться наверх

1 12 C.F.R. §709.5

2 Если техническая проблема ограничивает возможность кредитного союза получать выплаты через электронные платежи, выплата будет выдана в виде чека и отправлена по почте.

Об авторе