Проводки начисление дивидендов: Бухгалтерские проводки при выплате дивидендов

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 26.11.2017 01:28

- Автор: Administrator

- Просмотров: 29583

При всем многообразии материалов на нашем сайте мы пока обошли вниманием важную и нужную тему – начисление дивидендов учредителям (акционерам) организации. Ведь конечной целью любой предпринимательской деятельности является получение прибыли. Замечательно, когда эта цель достигнута в полном объеме, компания функционирует успешно, а собственники могут насладиться результатами своего труда. Но как отразить факт начисления дивидендов и НДФЛ с этих доходов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Давайте рассмотрим эту ситуацию на практических примерах.

Дивиденды сотрудникам организации

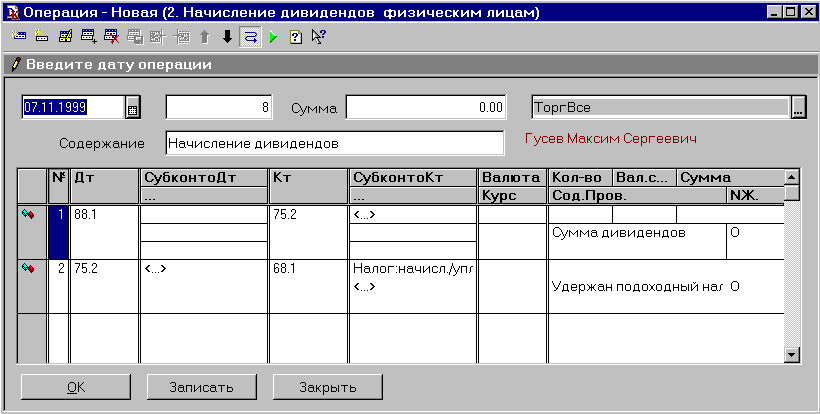

Для начисления дивидендов и удержания НДФЛ с данных доходов переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

Создаем новый документ и добавляем проводку между счетами 84.

Также необходимо добавить в документ проводки по удержанию НДФЛ с сумм дивидендов.

Но для того, чтобы налог был отражен в формах 2-НДФЛ и 6-НДФЛ, данных проводок недостаточно, нужно создать еще один документ, формирующий движения по регистрам учета НДФЛ. Переходим в раздел «Зарплата и кадры» и выбираем пункт «Все документы по НДФЛ».

Создаем для каждого сотрудника-учредителя документ «Операция учета НДФЛ».

В шапке документа выбираем организацию и сотрудника. В поле «Дата операции» нужно указать дату выплаты дивидендов.

Заполняем вкладку «Доходы».

И вкладку «Удержано по всем ставкам».

Внимательно вводите информацию об удержанном налоге, т.к. именно по данным этой вкладки будет заполняться 2 раздел формы 6-НДФЛ.

Дата получения дохода в данном случае – это дата выплаты дивидендов, а срок перечисления налога – «Не позднее следующего за выплатой дохода дня». Сумму выплаченного дохода указываем без вычета НДФЛ.

Также на обеих вкладках есть колонка «Включать в декларацию по прибыли». Эта галочка должна быть установлена, если регистрируются дивиденды, выплачиваемые АО. В этом случае сведения о начисленных суммах и удержанном налоге НЕ будут включены в форму 2-НДФЛ, а найдут своё отражение в декларации по налогу на прибыль.

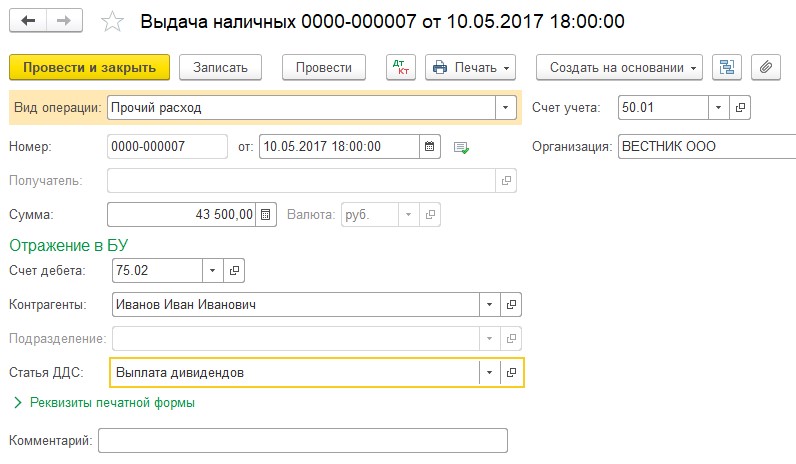

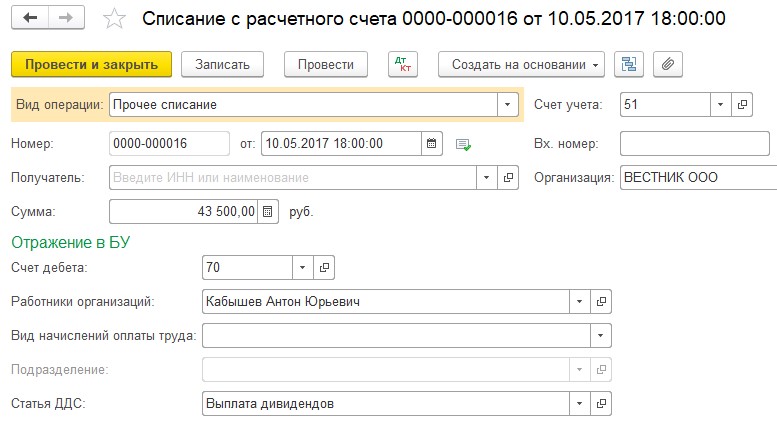

Проводим и закрываем документ. Остается только выплатить дивиденды, и здесь есть важный нюанс. Несмотря на то, что учредители являются сотрудниками организации, и начисления отражены на счете 70, они не должны быть включены в ведомости на выплату зарплаты. Соответственно, списание с расчетного счета или выдачу наличных из кассы нужно отражать с видом операции «Прочее списание» («Прочий расход»).

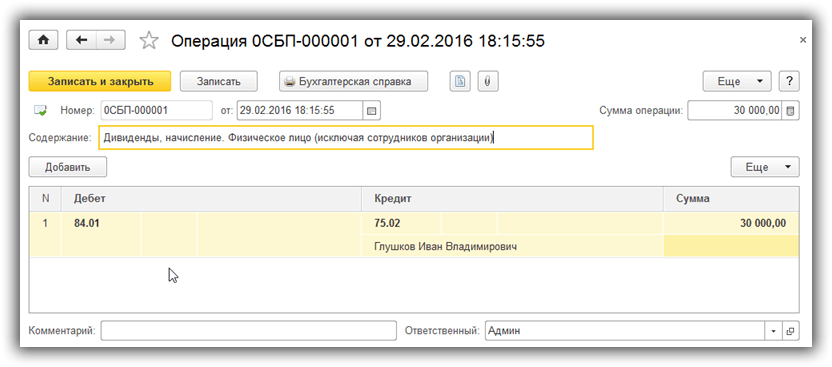

Дивиденды учредителям (акционерам), не являющимся сотрудниками организации

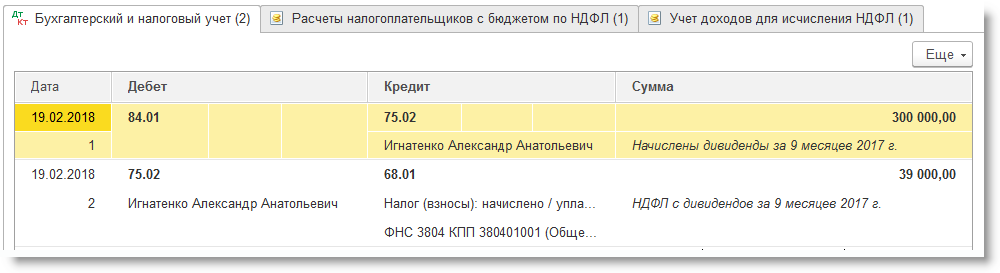

В том случае, если необходимо начислить дивиденды физическим лицам, не являющимся сотрудниками данной организации, порядок действий в 1С: Бухгалтерии будет аналогичным, изменения затронут только используемые счета учета: в данном случае начислять дивиденды и удерживать НДФЛ мы будем в корреспонденции со счетом 75. 02, а не 70.

02, а не 70.

Проводки будут выглядеть следующим образом.

Обратите внимание, что в качестве аналитики на счете 75.02 используется справочник «Контрагенты», а не справочник «Физические лица», как на счете 70.

Для отражения информации о дивидендах в отчетных формах по НДФЛ заполняем документ «Операция учета НДФЛ», расположенный на вкладке «Зарплата и кадры» — «Все документы по НДФЛ». Но для работы с данным документом учредителя нужно будет добавить в справочник «Физические лица», т.к. мы не можем зафиксировать удержание НДФЛ с контрагента.

и вкладку «Удержано по всем ставкам».

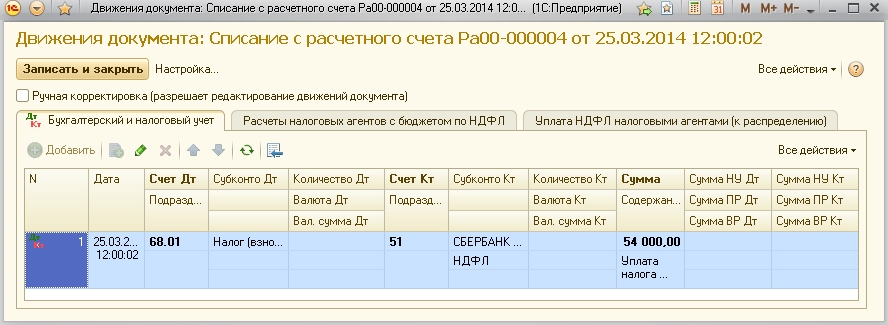

Проводим документ и регистрируем выплату дивидендов. В данном случае, как и в предыдущем примере, создаем списание с расчетного счета или выдачу наличных с видом операции «Прочее списание» («Прочий расход»), но в качестве корреспондирующего счета указываем 75. 02.

02.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Начисление дивидендов дочерними предприятиями Бухгалтерский аудит, обучение — Аудиторско-Консалтинговая группа «АТВ»

акции размещены на депозит. Начисление дивидендов производится от депозитария или от «дочки»?

Алексей Александрович Чижиков – консультант:

Начисление дивидендов производится организацией-«дочкой».

Затем депозитарию перечисляются денежные средства для выплаты дивидендов. После этого депозитарий выплачивает дивиденды акционерам (при этом он признается налоговым агентом по таким выплатам).

Примечание: Лица, осуществляющие деятельность по ведению реестра владельцев ценных бумаг, именуются держателями реестра (регистраторами). Еще их называют депозитариями — под ними подразумеваются профессиональные участники рынка ценных бумаг, хранящие по поручению клиентов ценные бумаги и реализующие права клиентов по этим бумагам.

Владельцы акций и иные лица, права которых на акции учитываются депозитарием, получают дивиденды в денежной форме по акциям через депозитарий, депонентами которого они являются (п. 1 ст. 8.7 Федерального закона «О рынке ценных бумаг» от 22.04.1996 N 39-ФЗ.

Депозитарий обязан передать выплаты по ценным бумагам путем перечисления денег на банковские счета, определенные депозитарным договором, своим депонентам, которые являются номинальными держателями и доверительными управляющими — профессиональными участниками рынка ценных бумаг (п. 3 ст. 8.7 Закона о рынке ценных бумаг).

Для расчетов с учредителями (участниками) Инструкцией по применению Плана счетов рекомендован счет 75. К нему открываются два субсчета: 75-1 «Расчеты по вкладам» и 75-2 «Расчеты по выплате доходов». Именно второй счет задействуется при начислении и выплате дивидендов, а также при удержании налога.

Начисление доходов отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». Суммы налога, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 и кредиту счета 68 «Расчеты по налогам и сборам». Выплата начисленных сумм доходов отражается по дебету счета 75 в корреспонденции со счетами учета денежных средств.

Суммы налога, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 и кредиту счета 68 «Расчеты по налогам и сборам». Выплата начисленных сумм доходов отражается по дебету счета 75 в корреспонденции со счетами учета денежных средств.

В рассматриваемой ситуации организация-«дочка» перечисляет средства на выплату дивидендов не акционерам, а депозитарию, что для нее не меняет экономическую сущность операции — производится выплата дивидендов, поэтому счет 75 вполне можно использовать для расчетов не с учредителями, а с депозитарием. Именно ему (депозитарию) пригодится аналитика по акционерам при перечислении непосредственно им дивидендов. Исходя из норм действующего законодательства о налогах и сборах депозитарий — номинальный держатель, в котором открыты счета депо владельцев — российских организаций, является источником дохода для данных организаций, следовательно, признается налоговым агентом по таким выплатам (Письмо Минфина России от 16.05.2014 N 03-08-05/23410).

В бухгалтерском учете организации-«дочки» по результатам начисления дивидендов будут сделаны следующие проводки:

Содержание операции:

1) Отражена общая задолженность по выплате дивидендов акционерам через депозитария (начислены дивиденды)

Дебет 84-2 Кредит 75-2

2) Перечислены денежные средства депозитарию, который производит выплаты дивиденды акционерам

Дебет 75-2 Кредит 51

Начисленные дивиденды (Накопленные дивиденды) — объяснение

Что такое накопленный дивиденд?

Автор Джейсон Гордон

- Маркетинг, реклама, продажи и PR

Основы маркетинга Продажи Реклама Публичные отношения SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое начисленные дивиденды?Как учитываются начисленные дивиденды?Типы привилегированных кумулятивных акцийПримеры начисленных дивидендовАкадемическое исследование начисленных дивидендов

Начисленные дивиденды, также известные как накопленные дивиденды, представляют собой дивиденды, дата выплаты которых наступает, но они не были выплачены акционеру. Дивиденд остается у эмитента до выплаты, поэтому он начисляется или накапливается.

Дивиденд остается у эмитента до выплаты, поэтому он начисляется или накапливается.

Накопленные дивиденды обыкновенны с привилегированными акциями. Владелец привилегированных акций накапливает право на выплату дивидендов до тех пор, пока они не будут выплачены в будущем. Эти накопленные дивиденды должны быть выплачены до того, как акционеры обыкновенных акций получат вновь объявленные дивиденды.

Как учитываются начисленные дивиденды?Вернуться к: Бухгалтерский учет и налогообложение

Начисленные дивиденды — это тип дивидендов, которые объявлены и должны быть выплачены акционерам компании, но по-прежнему числятся невыплаченными в бухгалтерских книгах.

Как правило, поскольку накопленные дивиденды представляют собой просроченные дивиденды, они учитываются как обязательства в балансе компании. Счета нераспределенной прибыли дебетуются, чтобы кредиты и дебеты совпадали.

Типы привилегированных кумулятивных акций Этот тип дивидендов обычно применяется к держателям кумулятивных привилегированных акций. Привилегированные кумулятивные акции существуют в следующих двух формах:

Привилегированные кумулятивные акции существуют в следующих двух формах:

- Кумулятивные акции- Этот тип привилегированных кумулятивных акций имеет гарантированные дивиденды. Это означает, что независимо от того, способна ли фирма выплатить дивиденды, акционер должен получать дивиденды. Выплата дивидендов может быть произведена немедленно или в будущем. Кумулятивные дивиденды обычно создаются, когда компания не в состоянии выплатить дивиденды акционерам. Кроме того, инвесторы могут решить оставить свои дивиденды для накопления, чтобы они могли получить гарантированную прибыль. Это делает их привилегированными акционерами, которым должны выплачиваться дивиденды, привилегированными при выплате дивидендов.

- Некумулятивные акции — По этому типу привилегированных кумулятивных акций акционерам выплачиваются дивиденды только после их объявления компанией. Это означает, что акционеры некумулятивных акций могут либо получить дивиденды, либо пропустить их.

Все зависит от того, как акции торгуются на фондовом рынке в течение торгового периода.

Все зависит от того, как акции торгуются на фондовом рынке в течение торгового периода.

Фирма ABC выпустила ряд привилегированных акций по 2 доллара за акцию, кумулятивные дивиденды по которым выплачиваются ежеквартально. Фирма ABC также имеет ряд обыкновенных акций в обращении, по которым фирма выплатила дивиденды в размере 1 доллара на акцию за последний квартал. Кроме того, налицо рецессия, и совет директоров приостановил выплату дивидендов, поскольку это повлияло на движение денежных средств фирмы. В такой ситуации по привилегированным акциям аккумулировались бы дивиденды. Когда фирма ABC, наконец, решает выплатить дивиденды своим акционерам, она должна сначала начать с привилегированных акционеров. Это означает, что им выплачиваются все накопленные дивиденды до того, как они будут выплачены другим акционерам. Это должно быть выплачено в полном объеме, потому что в противном случае это будет по-прежнему создавать такое же обязательство перед компанией.

начисленный дивиденд кумулятивный дивиденд накопленный дивиденд

Была ли эта статья полезной?

Да

Нет

14.3 Учет операций и их влияние на финансовую отчетность в отношении дивидендов в денежной форме, дивидендов от собственности, дивидендов в виде акций и дробления акций – Принципы бухгалтерского учета, Том 1: Финансовый учет

Вы помните, как играли в настольную игру «Монополия», когда были моложе? Если вы приземлились на поле «Шанс», вы выбрали карту. Карта «Шанс» могла принести дивиденды в размере 50 долларов. В то время вы, вероятно, были просто взволнованы дополнительными средствами.

Карта «Шанс» могла принести дивиденды в размере 50 долларов. В то время вы, вероятно, были просто взволнованы дополнительными средствами.

Рисунок 14,8 Шанс Карта. Карта «Шанс» в игре «Монополия» означает, что банк выплачивает вам дивиденды в размере 50 долларов. (кредит: модификация «Monopoly Chance Card», автор Kerry Ceszyk/Flickr, CC BY 4.0)

У корпораций есть несколько причин рассмотреть вопрос о том, чтобы разделить часть своих доходов с инвесторами в виде дивидендов. Многие инвесторы рассматривают выплату дивидендов как признак финансового благополучия компании и с большей вероятностью приобретут ее акции. Кроме того, корпорации используют дивиденды в качестве маркетингового инструмента, чтобы напомнить инвесторам, что их акции приносят прибыль.

В этом разделе описываются три типа дивидендов — денежные дивиденды, дивиденды от собственности и дивиденды акциями — наряду с дроблением акций, показаны соответствующие проводки в журнале и причины, по которым компании объявляют и выплачивают дивиденды.

Природа и цели дивидендов

Инвесторы в акции обычно руководствуются двумя факторами: желанием получить доход в виде дивидендов и желанием извлечь выгоду из роста стоимости своих инвестиций. Члены совета директоров корпорации понимают необходимость обеспечения инвесторам периодической доходности и, как следствие, часто объявляют дивиденды до четырех раз в год. Однако компании могут объявлять дивиденды в любое время и не ограничены в количестве ежегодных деклараций. Дивиденды — это распределение прибыли корпорации. Они не считаются расходами и не отражаются в отчете о прибылях и убытках. Они представляют собой распределение чистого дохода компании и не являются затратами на ведение бизнеса.

Концепции на практике

Так много дивидендов

Объявление и выплата дивидендов различаются в зависимости от компании. Только в декабре 2017 г. 4 506 американских компаний объявили о выплате дивидендов в денежной форме, акциями или имуществом — наибольшее количество деклараций с 2004 г. и другие руководители, участвовавшие в этом процессе, смогли предоставить оценки доходов за 2017 год.

и другие руководители, участвовавшие в этом процессе, смогли предоставить оценки доходов за 2017 год.

Некоторые компании предпочитают не выплачивать дивиденды, а вместо этого реинвестировать всю свою прибыль обратно в компанию. Один из распространенных сценариев возникает, когда компания переживает быстрый рост. Компания может захотеть инвестировать всю свою нераспределенную прибыль для поддержки и продолжения этого роста. Другим сценарием является зрелый бизнес, который считает, что сохранение своих доходов с большей вероятностью приведет к увеличению рыночной стоимости и курса акций. В других случаях бизнес может захотеть использовать свои доходы для покупки новых активов или расширения деятельности в новых областях. Большинство компаний пытаются сглаживать дивиденды, практику выплаты дивидендов, которые относительно равны между собой период за периодом, даже когда прибыль колеблется. В исключительных случаях некоторые корпорации выплачивают специальные дивиденды, которые представляют собой единовременное дополнительное распределение корпоративной прибыли. Особые дивиденды обычно связаны с периодом экстраординарных доходов или особой сделкой, такой как продажа подразделения. Некоторые компании, такие как Costco Wholesale Corporation , выплачивать регулярные дивиденды и периодически предлагать специальные дивиденды. В то время как Costco регулярно выплачивает ежеквартальные дивиденды в размере 0,57 доллара США на акцию, в 2017 году компания выплатила денежный дивиденд в размере 7 долларов США на акцию.

Особые дивиденды обычно связаны с периодом экстраординарных доходов или особой сделкой, такой как продажа подразделения. Некоторые компании, такие как Costco Wholesale Corporation , выплачивать регулярные дивиденды и периодически предлагать специальные дивиденды. В то время как Costco регулярно выплачивает ежеквартальные дивиденды в размере 0,57 доллара США на акцию, в 2017 году компания выплатила денежный дивиденд в размере 7 долларов США на акцию.

Обратите внимание, что дивиденды распределяются или выплачиваются только по акциям, находящимся в обращении. Выкупленные собственные акции не находятся в обращении, поэтому дивиденды по этим акциям не объявляются и не распределяются. Независимо от типа дивиденда объявление всегда приводит к уменьшению счета нераспределенной прибыли.

Даты выплаты дивидендов

Совет директоров компании имеет право формального голосования по объявлению дивидендов. Датой объявления является дата, когда дивиденды становятся юридическим обязательством, дата, когда совет директоров голосует за распределение дивидендов. Денежные и имущественные дивиденды становятся обязательствами на дату объявления, поскольку они представляют собой формальное обязательство по распределению экономических ресурсов (активов) среди акционеров. С другой стороны, дивиденды по акциям распределяют дополнительные акции, и, поскольку акции являются частью капитала, а не активом, дивиденды по акциям не становятся обязательствами при объявлении.

Денежные и имущественные дивиденды становятся обязательствами на дату объявления, поскольку они представляют собой формальное обязательство по распределению экономических ресурсов (активов) среди акционеров. С другой стороны, дивиденды по акциям распределяют дополнительные акции, и, поскольку акции являются частью капитала, а не активом, дивиденды по акциям не становятся обязательствами при объявлении.

В момент объявления дивидендов совет устанавливает дату записи и дату выплаты. Дата записи устанавливает, кто имеет право на получение дивидендов; акционеры, владеющие акциями на дату регистрации, имеют право на получение дивидендов, даже если они продают их до даты выплаты. Инвесторы, приобретающие акции после даты регистрации, но до даты выплаты, не имеют права на получение дивидендов, поскольку они не владели акциями на дату регистрации. Говорят, что эти акции продаются без дивидендов. Датой выплаты является дата выплаты инвестору суммы объявленных дивидендов.

Денежные дивиденды

Денежные дивиденды — это корпоративная прибыль, которую компании передают своим акционерам. Чтобы выплачивать денежные дивиденды, корпорация должна соответствовать двум критериям. Во-первых, в кассе должно быть достаточно денежных средств для выплаты дивидендов. Во-вторых, компания должна иметь достаточную нераспределенную прибыль; то есть у него должно быть достаточно остаточных активов для покрытия дивидендов, чтобы счет нераспределенной прибыли не стал отрицательной (дебетовой) суммой после объявления. В день, когда совет директоров проголосует за объявление дивидендов в денежной форме, необходимо внести запись в журнал, чтобы отразить объявление как обязательство.

Чтобы выплачивать денежные дивиденды, корпорация должна соответствовать двум критериям. Во-первых, в кассе должно быть достаточно денежных средств для выплаты дивидендов. Во-вторых, компания должна иметь достаточную нераспределенную прибыль; то есть у него должно быть достаточно остаточных активов для покрытия дивидендов, чтобы счет нераспределенной прибыли не стал отрицательной (дебетовой) суммой после объявления. В день, когда совет директоров проголосует за объявление дивидендов в денежной форме, необходимо внести запись в журнал, чтобы отразить объявление как обязательство.

Учет денежных дивидендов при выпуске только обыкновенных акций

Небольшие частные компании, такие как La Cantina, часто выпускают только один класс акций — обыкновенные акции. Предположим, что 16 декабря совет директоров La Cantina объявляет дивиденд в размере 0,50 доллара на акцию по обыкновенным акциям. На дату объявления компания выпустила 10 000 обыкновенных акций и владеет 800 казначейскими акциями. Общая сумма выплачиваемых дивидендов наличными зависит от количества акций в обращении, то есть от общего количества выпущенных акций за вычетом акций, находящихся в собственности. Акции в обращении: 10 000–800 или 9 штук.200 акций. Денежные дивиденды:

Общая сумма выплачиваемых дивидендов наличными зависит от количества акций в обращении, то есть от общего количества выпущенных акций за вычетом акций, находящихся в собственности. Акции в обращении: 10 000–800 или 9 штук.200 акций. Денежные дивиденды:

9 200 акций × 0,50 доллара США = 4 6009 200 акций × 0,50 доллара США = 4 600 долларов США

Бухгалтерская проводка для записи объявления дивидендов наличными включает уменьшение (дебет) нераспределенной прибыли (счет акционерного капитала) и увеличение (кредит) суммы дивидендов к выплате денежными средствами (счет обязательств).

Хотя некоторые компании могут использовать временный счет «Объявленные дивиденды», а не «Нераспределенная прибыль», большинство компаний напрямую списывают нераспределенную прибыль. В конечном итоге любые объявленные дивиденды приводят к уменьшению нераспределенной прибыли.

Второй значимой датой выплаты дивидендов является дата регистрации. Дата регистрации определяет, какие акционеры получат дивиденды. Записи в журнале отсутствуют; компания составляет список акционеров, которые получат дивиденды.

Записи в журнале отсутствуют; компания составляет список акционеров, которые получат дивиденды.

Дата выплаты является третьей важной датой, связанной с дивидендами. Это дата, когда выплаты дивидендов готовятся и направляются акционерам, владевшим акциями на дату регистрации. Соответствующая журнальная запись является исполнением обязательства, установленного на дату декларации; он уменьшает счет «Денежные дивиденды к оплате» (с дебетом) и «Счет наличных денег» (с кредитом).

Дивиденды на недвижимость

Дивиденды от собственности возникают, когда компания объявляет и распределяет активы, отличные от денежных средств. Дивиденд обычно включает в себя либо распределение акций другой компании, которой владеет корпорация-эмитент (один из ее активов), либо распределение товарно-материальных запасов. Например, Компания Уолта Диснея может распространять билеты для посещения своих тематических парков. Anheuser-Busch InBev , компания, владеющая брендами Budweiser и Michelob, может выбрать ящик пива для каждого акционера. Дивиденды от собственности могут быть объявлены, когда компания хочет вознаградить своих инвесторов, но не имеет денежных средств для распределения, или если ей необходимо сохранить имеющиеся денежные средства для других инвестиций. Дивиденды от собственности не так распространены, как денежные дивиденды или дивиденды акциями. Они отражаются по справедливой рыночной стоимости распределяемого актива. Чтобы проиллюстрировать учет дивидендов от собственности, предположим, что корпорация Duratech имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 доллара в обращении в конце второго года своей деятельности, и совет директоров компании объявляет дивиденды от собственности, состоящие из пакета безалкогольных напитков, которые он производит каждому держателю обыкновенных акций. Розничная стоимость каждого ящика составляет 3,50 доллара США. Размер дивиденда рассчитывается путем умножения количества акций на рыночную стоимость каждого пакета:

Дивиденды от собственности могут быть объявлены, когда компания хочет вознаградить своих инвесторов, но не имеет денежных средств для распределения, или если ей необходимо сохранить имеющиеся денежные средства для других инвестиций. Дивиденды от собственности не так распространены, как денежные дивиденды или дивиденды акциями. Они отражаются по справедливой рыночной стоимости распределяемого актива. Чтобы проиллюстрировать учет дивидендов от собственности, предположим, что корпорация Duratech имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 доллара в обращении в конце второго года своей деятельности, и совет директоров компании объявляет дивиденды от собственности, состоящие из пакета безалкогольных напитков, которые он производит каждому держателю обыкновенных акций. Розничная стоимость каждого ящика составляет 3,50 доллара США. Размер дивиденда рассчитывается путем умножения количества акций на рыночную стоимость каждого пакета:

60 000 акций × 3,50 доллара США = 210 000 долларов США 60 000 акций × 3,50 доллара США = 210 000 долларов США

Декларация о регистрации дивидендов от собственности представляет собой уменьшение (дебет) нераспределенной прибыли на сумму дивиденда и увеличение (кредит) дивидендов от собственности к выплате на сумму 210 000 долларов.

Запись в журнале о раздаче безалкогольных напитков от 14 января уменьшает как счет кредиторской задолженности по дивидендам (дебет), так и счет денежных средств (кредит).

Сравнение дивидендов по мелким акциям, дивидендов по крупным акциям и дробления акций

Компании, которые не хотят выплачивать дивиденды денежными средствами или имуществом, но все же хотят предоставить некоторую выгоду акционерам, могут выбирать между небольшими дивидендами акциями, крупными дивидендами акциями и дроблением акций. Как малые, так и крупные дивиденды в виде акций возникают, когда компания распределяет дополнительные акции среди существующих акционеров.

Нет никаких изменений в общих активах, общих обязательствах или общем акционерном капитале, когда происходит небольшой дивиденд по акциям, большой дивиденд по акциям или дробление акций. Оба типа дивидендов акциями влияют на счета в акционерном капитале. Дробление акций не вызывает изменений ни на одном из счетов акционерного капитала. Влияние на финансовый отчет обычно не влияет на решение о выборе между одним из типов дивидендов в виде акций или дроблением акций. Вместо этого решение обычно основывается на его влиянии на рынок. Крупные дивиденды по акциям и дробление акций осуществляются в попытке снизить рыночную цену акций, чтобы они были более доступными для потенциальных инвесторов. Небольшие дивиденды по акциям рассматриваются инвесторами как распределение прибыли компании. Как маленькие, так и большие дивиденды по акциям вызывают увеличение обыкновенных акций и уменьшение нераспределенной прибыли. Это метод капитализации (увеличения запасов) части прибыли компании (нераспределенной прибыли).

Влияние на финансовый отчет обычно не влияет на решение о выборе между одним из типов дивидендов в виде акций или дроблением акций. Вместо этого решение обычно основывается на его влиянии на рынок. Крупные дивиденды по акциям и дробление акций осуществляются в попытке снизить рыночную цену акций, чтобы они были более доступными для потенциальных инвесторов. Небольшие дивиденды по акциям рассматриваются инвесторами как распределение прибыли компании. Как маленькие, так и большие дивиденды по акциям вызывают увеличение обыкновенных акций и уменьшение нераспределенной прибыли. Это метод капитализации (увеличения запасов) части прибыли компании (нераспределенной прибыли).

Дивиденды по акциям

Некоторые компании выпускают акции в качестве дивидендов, а не в виде денежных средств или имущества. Это часто происходит, когда у компании недостаточно денежных средств, но она хочет, чтобы ее инвесторы были довольны. Когда компания выпускает дивиденды по акциям, она распределяет дополнительные акции среди существующих акционеров. Эти акционеры не должны платить подоходный налог с дивидендов по акциям, когда они их получают; вместо этого они облагаются налогом, когда инвестор продает их в будущем.

Эти акционеры не должны платить подоходный налог с дивидендов по акциям, когда они их получают; вместо этого они облагаются налогом, когда инвестор продает их в будущем.

Дивиденды в виде акций распределяют акции таким образом, чтобы после распределения все акционеры имели точно такой же процент владения, который они имели до дивиденда. Существует два типа дивидендов по акциям: небольшие дивиденды по акциям и крупные дивиденды по акциям. Ключевое отличие заключается в том, что небольшие дивиденды учитываются по рыночной стоимости, а крупные — по заявленной или номинальной стоимости.

Дивиденды по мелким акциям

Дивиденды по мелким акциям имеют место, когда распределение дивидендов по акциям составляет менее 25% от общего количества акций, находящихся в обращении, исходя из количества акций, находящихся в обращении до выплаты дивидендов. Для иллюстрации предположим, что корпорация Duratech имеет в обращении 60 000 обыкновенных акций номинальной стоимостью 0,50 доллара на конец второго года своей деятельности. Совет директоров Duratech объявляет дивиденды по акциям в размере 5% в последний день года, и рыночная стоимость каждой акции в тот же день составляла 9 долларов.. На рис. 14.9 показан раздел акционерного капитала балансового отчета Duratech непосредственно перед объявлением акций.

Совет директоров Duratech объявляет дивиденды по акциям в размере 5% в последний день года, и рыночная стоимость каждой акции в тот же день составляла 9 долларов.. На рис. 14.9 показан раздел акционерного капитала балансового отчета Duratech непосредственно перед объявлением акций.

Рисунок 14,9 Акционерный капитал Duratech. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Дивиденд по обыкновенным акциям в размере 5% потребует распределения 60 000 акций, умноженных на 5%, или 3000 дополнительных акций. Инвестор, владеющий 100 акциями, получит 5 акций при распределении дивидендов (5% × 100 акций). Журнальная запись для записи декларации о дивидендах по акциям требует уменьшения (дебета) нераспределенной прибыли на рыночную стоимость распределяемых акций: 3000 акций × 9 долларов США.или 27 000 долларов. Увеличение (кредит) Распределяемых дивидендов по Обыкновенным акциям отражается на номинальную стоимость распределяемых акций: 3 000 × 0,50 долл. США или 1 500 долл. США. Превышение рыночной стоимости над номинальной стоимостью отражается как увеличение (кредит) счета «Дополнительно оплаченный капитал за счет обыкновенных акций» в размере 25 500 долларов США.

США или 1 500 долл. США. Превышение рыночной стоимости над номинальной стоимостью отражается как увеличение (кредит) счета «Дополнительно оплаченный капитал за счет обыкновенных акций» в размере 25 500 долларов США.

Если компания подготавливает балансовый отчет до распределения дивидендов по акциям, счет «Распределяемые дивиденды по обыкновенным акциям» указывается в разделе капитала балансового отчета под счетом по обыкновенным акциям. Журнальная запись о распределении дивидендов по акциям требует уменьшения (дебета) суммы дивидендов по обыкновенным акциям для удаления распределяемой суммы с этого счета, 1500 долларов, и увеличения (кредита) обыкновенных акций на ту же сумму номинальной стоимости.

Чтобы увидеть влияние на баланс, полезно сравнить раздел акционерного капитала баланса до и после выплаты дивидендов по мелким акциям.

После распределения общий акционерный капитал остается таким же, как и до распределения. Суммы на счетах просто переносятся со счета заработанного капитала (Нераспределенная прибыль) на счета внесенного капитала (Обыкновенные акции и Дополнительный оплаченный капитал). Однако количество акций в обращении изменилось. До распределения у компании было 60 000 акций в обращении. Сразу после распределения остается 63 000 непогашенных. Разница составляет 3000 дополнительных акций распределения дивидендов по акциям. Компания по-прежнему имеет ту же общую стоимость активов, поэтому ее стоимость не меняется в момент распределения акций. Увеличение количества акций в обращении не приводит к снижению стоимости акций, принадлежащих существующим акционерам. Рыночная стоимость первоначальных акций плюс вновь выпущенные акции равна рыночной стоимости первоначальных акций до выплаты дивидендов по акциям. Например, предположим, что инвестор владеет 200 акциями, рыночная стоимость которых составляет 10 долларов каждая, а общая рыночная стоимость составляет 2000 долларов. Она получает 10 акций в качестве дивидендов от компании. Сейчас у нее 210 акций общей рыночной стоимостью 2000 долларов. Каждая акция теперь имеет теоретическую рыночную стоимость около 9 долларов..52.

Однако количество акций в обращении изменилось. До распределения у компании было 60 000 акций в обращении. Сразу после распределения остается 63 000 непогашенных. Разница составляет 3000 дополнительных акций распределения дивидендов по акциям. Компания по-прежнему имеет ту же общую стоимость активов, поэтому ее стоимость не меняется в момент распределения акций. Увеличение количества акций в обращении не приводит к снижению стоимости акций, принадлежащих существующим акционерам. Рыночная стоимость первоначальных акций плюс вновь выпущенные акции равна рыночной стоимости первоначальных акций до выплаты дивидендов по акциям. Например, предположим, что инвестор владеет 200 акциями, рыночная стоимость которых составляет 10 долларов каждая, а общая рыночная стоимость составляет 2000 долларов. Она получает 10 акций в качестве дивидендов от компании. Сейчас у нее 210 акций общей рыночной стоимостью 2000 долларов. Каждая акция теперь имеет теоретическую рыночную стоимость около 9 долларов..52.

Крупные дивиденды по акциям

Крупные дивиденды по акциям возникают, когда распределение акций среди существующих акционеров превышает 25% от общего количества акций в обращении непосредственно перед распределением. Учет крупных дивидендов по акциям отличается от учета мелких дивидендов по акциям, поскольку крупный дивиденд влияет на рыночную стоимость акции в расчете на одну акцию. Хотя после небольшого дивиденда может произойти последующее изменение рыночной цены акций, оно не такое резкое, как при большом дивиденде.

Для иллюстрации предположим, что балансовый отчет корпорации Duratech на конец второго года ее деятельности показывает следующее в разделе акционерного капитала до объявления крупного дивиденда по акциям.

Также предположим, что совет директоров Duratech объявляет дивиденды в размере 30% акций в последний день года, когда рыночная стоимость каждой акции составляла 9 долларов. Дивиденд в размере 30% потребует распределения 60 000 акций, умноженных на 30%, или 18 000 дополнительных акций. Инвестор, владеющий 100 акциями, получит 30 акций при распределении дивидендов (30% × 100 акций). Журнальная запись для записи декларации о дивидендах по акциям требует уменьшения (дебета) нераспределенной прибыли и увеличения (кредита) дивидендов по обыкновенным акциям, подлежащих распределению, для номинальной или заявленной стоимости распределяемых акций: 18 000 акций × 0,50 доллара США или 9 долларов США.,000. Запись в журнале:

Инвестор, владеющий 100 акциями, получит 30 акций при распределении дивидендов (30% × 100 акций). Журнальная запись для записи декларации о дивидендах по акциям требует уменьшения (дебета) нераспределенной прибыли и увеличения (кредита) дивидендов по обыкновенным акциям, подлежащих распределению, для номинальной или заявленной стоимости распределяемых акций: 18 000 акций × 0,50 доллара США или 9 долларов США.,000. Запись в журнале:

Последующее распределение уменьшит счет Распределяемых дивидендов по Обыкновенным акциям с дебетом и увеличит счет Обыкновенных акций с кредитом на 9000 долларов.

В бухгалтерских записях не учитывается рыночная стоимость крупного дивиденда в виде акций, поскольку количество акций, выпущенных в счет крупного дивиденда, достаточно велико, чтобы повлиять на рынок; как таковой, это вызывает немедленное снижение рыночной цены акций компании.

Сравнивая раздел баланса, посвященный акционерному капиталу, до и после выплаты крупных дивидендов в виде акций, мы видим, что общий акционерный капитал до и после выплаты дивидендов в виде акций одинаков, как и в случае с небольшими дивидендами (рис. 14.10). ).

14.10). ).

Рисунок 14.10 Раздел «Акционерный капитал» баланса Duratech. (с указанием авторства: Copyright Rice University, OpenStax, в соответствии с лицензией CC BY-NC-SA 4.0)

Подобно распределению небольших дивидендов, суммы на счетах переводятся со счета заработанного капитала (нераспределенная прибыль) на счет внесенного капитала (Обыкновенные акции), хотя и в разных количествах. Количество акций в обращении увеличилось с 60 000 акций до распределения до 78 000 акций в обращении после распределения. Разница составляет 18 000 дополнительных акций при распределении дивидендов по акциям. Никаких изменений в активах компании не произошло; однако потенциальное последующее увеличение рыночной стоимости акций компании повысит восприятие инвестором стоимости компании.

Дробление акций

Традиционное дробление акций происходит, когда совет директоров компании выпускает новые акции для существующих акционеров вместо старых акций, увеличивая количество акций и уменьшая номинальную стоимость каждой акции. Например, при сплите акций 2 к 1 две акции распределяются на каждую акцию, принадлежащую акционеру. С практической точки зрения акционеры возвращают старые акции и получают две акции за каждую акцию, которой они ранее владели. Новые акции имеют половину номинальной стоимости первоначальных акций, но теперь акционеру принадлежит вдвое больше. Если происходит дробление 5 к 1, акционеры получают 5 новых акций за каждую из первоначальных акций, которыми они владели, а новая номинальная стоимость составляет одну пятую от первоначальной номинальной стоимости на акцию.

Например, при сплите акций 2 к 1 две акции распределяются на каждую акцию, принадлежащую акционеру. С практической точки зрения акционеры возвращают старые акции и получают две акции за каждую акцию, которой они ранее владели. Новые акции имеют половину номинальной стоимости первоначальных акций, но теперь акционеру принадлежит вдвое больше. Если происходит дробление 5 к 1, акционеры получают 5 новых акций за каждую из первоначальных акций, которыми они владели, а новая номинальная стоимость составляет одну пятую от первоначальной номинальной стоимости на акцию.

Хотя компания технически не контролирует цену своих обыкновенных акций, дробление часто влияет на рыночную стоимость акций. Когда происходит дробление, рыночная стоимость одной акции уменьшается, чтобы сбалансировать увеличение количества акций в обращении. Например, при сплите 2 к 1 стоимость одной акции обычно уменьшается вдвое. Таким образом, хотя количество акций в обращении и цена меняются, общая рыночная стоимость остается неизменной. Если вы купите шоколадный батончик за 1 доллар и разрежете его пополам, каждая половинка теперь будет стоить 0,50 доллара. Общая стоимость конфет не увеличивается только потому, что их стало больше.

Если вы купите шоколадный батончик за 1 доллар и разрежете его пополам, каждая половинка теперь будет стоить 0,50 доллара. Общая стоимость конфет не увеличивается только потому, что их стало больше.

Дробление акций очень похоже на крупный дивиденд по акциям, поскольку оба они достаточно велики, чтобы вызвать изменение рыночной цены акции. Кроме того, разделение указывает на то, что стоимость акций растет, что предполагает, что рост, вероятно, продолжится и приведет к дальнейшему увеличению спроса и стоимости. Компании часто принимают решение о дроблении акций, когда цена акций выросла настолько, что не соответствует ценам конкурентов, а бизнес хочет продолжать предлагать акции по привлекательной цене для мелких инвесторов.

Концепции на практике

Samsung может похвастаться дроблением акций 50 к 1

В мае 2018 года акции Samsung Electronics 13 были разделены в соотношении 50 к 1, чтобы инвесторам было проще покупать их акции. Рыночная цена каждой акции Samsung до разделения составляла невероятные 2,65 вон («вон» — южнокорейская валюта), или 2467,48 долларов. Покупка одной акции по такой цене обходится большинству людей довольно дорого. Как и следовало ожидать, даже после небольшого снижения торговой активности сразу после объявления о дроблении, снижение рыночной цены акций вызвало значительный рост для инвесторов, сделав цену за акцию менее дорогой. В результате разделения цена упала до 0,053 воны, или 49 долларов.0,35 за акцию. Это сделало акции более доступными для потенциальных инвесторов, которые ранее не могли позволить себе акцию по цене 2467 долларов.

Рыночная цена каждой акции Samsung до разделения составляла невероятные 2,65 вон («вон» — южнокорейская валюта), или 2467,48 долларов. Покупка одной акции по такой цене обходится большинству людей довольно дорого. Как и следовало ожидать, даже после небольшого снижения торговой активности сразу после объявления о дроблении, снижение рыночной цены акций вызвало значительный рост для инвесторов, сделав цену за акцию менее дорогой. В результате разделения цена упала до 0,053 воны, или 49 долларов.0,35 за акцию. Это сделало акции более доступными для потенциальных инвесторов, которые ранее не могли позволить себе акцию по цене 2467 долларов.

Обратное дробление акций происходит, когда компания пытается увеличить рыночную цену за акцию за счет сокращения количества акций. Например, дробление акций 1 к 3 называется обратным дроблением, поскольку оно уменьшает количество акций, находящихся в обращении, на две трети и утраивает номинальную или заявленную стоимость каждой акции. Влияние на рынок заключается в увеличении рыночной стоимости на акцию. Основным мотивом компаний, прибегающих к обратному дроблению, является стремление избежать делистинга и исключения из фондовой биржи из-за неспособности поддерживать минимальную биржевую цену акций.

Влияние на рынок заключается в увеличении рыночной стоимости на акцию. Основным мотивом компаний, прибегающих к обратному дроблению, является стремление избежать делистинга и исключения из фондовой биржи из-за неспособности поддерживать минимальную биржевую цену акций.

Учет дробления акций довольно прост. Журнальная запись о разделении акций не записывается. Вместо этого компания готовит запись в своем журнале, в которой указывается характер дробления акций и указывается новая номинальная стоимость. Балансовый отчет будет отражать новую номинальную стоимость и новое количество разрешенных, выпущенных и находящихся в обращении акций после дробления. Для иллюстрации предположим, что совет директоров Duratech объявляет о разделении обыкновенных акций 4 к 1 на свои акции с номинальной стоимостью 0,50 доллара. Незадолго до разделения у компании было 60 000 обыкновенных акций в обращении, и ее акции продавались по 24 доллара за акцию. В результате разделения количество акций в обращении увеличивается в четыре раза до 240 000 акций (4 × 60 000), а номинальная стоимость снижается до одной четверти от первоначальной стоимости, до 0,125 доллара за акцию (0,50 доллара : 4). Никаких изменений не происходит с суммой в долларах на любом счете главной книги.

Никаких изменений не происходит с суммой в долларах на любом счете главной книги.

Дробление обычно приводит к немедленному снижению рыночной цены акций до одной четверти первоначальной стоимости — с 24 долларов за акцию до дробления до примерно 6 долларов за акцию после дробления (24 доллара : 4), потому что общая стоимость акций компания не изменилась в результате разделения. Общий акционерный капитал на балансе компании до и после разделения остается неизменным.

Подумайте об этом

Учет дробления акций

Вы только что получили степень магистра делового администрирования и получили работу своей мечты в крупной корпорации в качестве менеджера-стажера в корпоративном бухгалтерском отделе. Ваш работодатель планирует предложить дробление акций 3 к 2. Кратко укажите бухгалтерские проводки, необходимые для признания разделения в бухгалтерских записях компании, и влияние разделения на баланс компании.

Твоя очередь

Учет дивидендов

Cynadyne, Inc.

Об авторе