Проводки онлайн решить: Бухгалтерские проводки — Методология бухгалтерского учета

Найти в ГАРАНТе бухгалтерские проводки легче легкого!

Каждому известно, что проводки – это каркас, на котором выстраивается работа любой бухгалтерии. От правильности их выполнения зависит судьба главных составляющих отчетности: баланса и отчета. Поэтому для специалиста так важно максимально быстро получить исчерпывающие, профессиональные, понятные ответы на все интересующие его вопросы.

Больше чем схемы

ГАРАНТ знает о проводках все и с удовольствием расскажет вам о них. Проводки представлены во всех консультационных блоках системы, включая отдельные блоки для банковских работников, бюджетников, «упрощенцев». В какой бы узкоспециализированной организации вы ни работали, какую бы форму ведения бухгалтерского и налогового учета ни использовали – в ГАРАНТе найдутся решения любых ситуаций из вашей практики!

В системе ГАРАНТ проводки представлены в естественном правовом контексте, то есть вместе с консультационной информацией, неразрывно с ними связанной. Бухгалтерские операции описаны грамотно и доступно. Схемы сопровождаются текстом, подробно объясняющим логику их построения, содержат множество примеров, комментариев и ссылок на упоминаемые документы.

Схемы сопровождаются текстом, подробно объясняющим логику их построения, содержат множество примеров, комментариев и ссылок на упоминаемые документы.

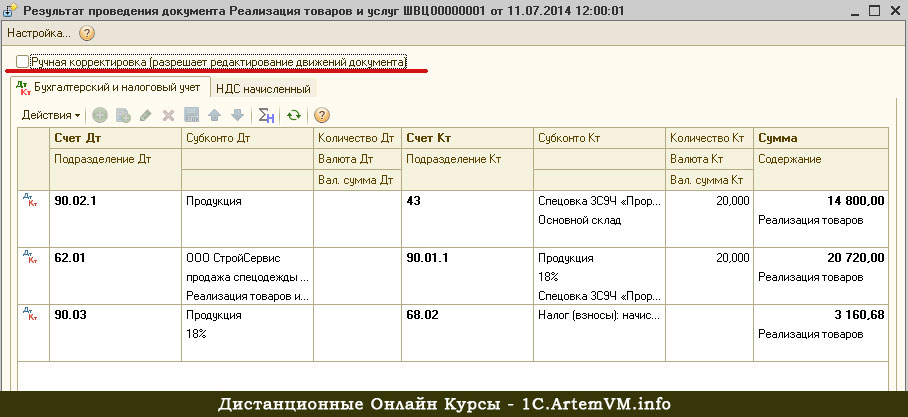

ПРИМЕР 1Вы хотите посмотреть бухгалтерские проводки, которые необходимо сделать при возврате аванса.1. В строке Базового поиска системы ГАРАНТ наберите: ВОЗВРАТ АВАНСА и в открывшемся Словаре популярных запросов выберите соответствующую строку. Список будет построен автоматически. 2. Среди найденных документов нужно выбрать лишь те, в которых встречаются бухгалтерские проводки. Нажмем кнопку на панели инструментов. Из списка действий слева выберем «Применить фильтр». Откроется перечень готовых фильтров. Щелкнем левой кнопкой мыши на квадратике возле фильтра «Бухгалтерские проводки» (должна появиться галочка), и документы отсортируются. На рисунке мы видим список уже после применения фильтра. Об этом нам сообщает значок .3. Откройте любой из документов, и вы попадете в тот фрагмент текста, где говорится об отражении в бухгалтерском учете операций по возврату аванса. В большинстве материалов будут приведены наглядные примеры с многочисленными бухгалтерскими проводками. Откройте любой из документов, и вы попадете в тот фрагмент текста, где говорится об отражении в бухгалтерском учете операций по возврату аванса. В большинстве материалов будут приведены наглядные примеры с многочисленными бухгалтерскими проводками. |

Авторский подход

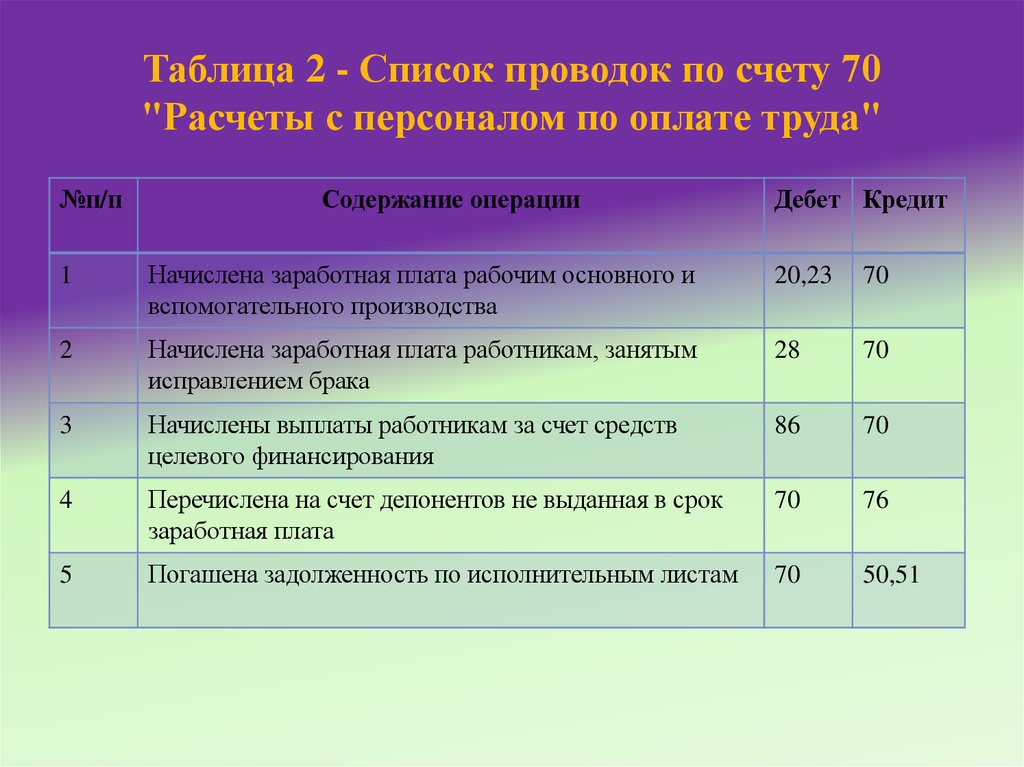

ГАРАНТ – копилка опыта множества известных авторов, признанных экспертов в области бухучета. Их книги, комментарии, статьи не только помогут вам понять логику построения бухгалтерских проводок и учета хозяйственных операций, но и наглядно объяснят порядок действий в нестандартных ситуациях, предостерегут от ошибок.

Справочные материалы в ГАРАНТе охватывают весь спектр вопросов о проводках – от азов до высшего пилотажа бухучета. Поэтому и новичок, и профессионал, и даже специалист из другой области, столкнувшийся с необходимостью решать бухгалтерские задачи, найдут необходимую для себя информацию.

Всего в ГАРАНТ включено более 19 000 материалов, содержащих бухгалтерские проводки. Но благодаря поисковым возможностям системы ориентироваться в таком объеме информации очень просто.

Но благодаря поисковым возможностям системы ориентироваться в таком объеме информации очень просто.

ПРИМЕР 2Вам нужно узнать, как отразить в бухгалтерском учете списание основных средств.1. Чтобы найти ответ на свой вопрос, вы можете воспользоваться алгоритмом, предложенным в примере 1. Но мы хотим показать вам еще один способ поиска.Нажмите кнопку на панели инструментов и в открывшемся меню выберите «Поиск по реквизитам». Перед вами карточка запроса. Здесь в поле «Тип» наберите: ПРОВ и выберите «Бухгалтерские проводки». В поле «Слова в тексте» введите: СПИСАНИЕ ОСНОВНЫХ СРЕДСТВ. Нажмите на кнопку .Примечание. Если вы редко пользуетесь поиском по реквизитам, нажмите на ссылку «Показать правила работы с контекстным поиском» и посмотрите особенности заполнения верхних полей карточки.2. В открывшемся списке будут только те документы, в которых содержатся бухгалтерские проводки по заданной вами тематике. Список построен по степени соответствия материалов вашему запросу, поэтому необходимые разъяснения вы сможете найти в одном из первых документов.Обратите внимание! При поиске по тексту или названию система ГАРАНТ подбирает не только заданные вами слова, но и синонимы к ним. Поэтому в списке будут материалы, в которых встречается как «списание», так и «выбытие».3. Откройте любой из первых документов списка, и вы найдете развернутый ответ на свой вопрос, с примерами проводок и детальным описанием ситуации. Список построен по степени соответствия материалов вашему запросу, поэтому необходимые разъяснения вы сможете найти в одном из первых документов.Обратите внимание! При поиске по тексту или названию система ГАРАНТ подбирает не только заданные вами слова, но и синонимы к ним. Поэтому в списке будут материалы, в которых встречается как «списание», так и «выбытие».3. Откройте любой из первых документов списка, и вы найдете развернутый ответ на свой вопрос, с примерами проводок и детальным описанием ситуации. |

Самое интересное о проводках в системе ГАРАНТ

Бухучет и Аудит: разъяснения и консультации

В этом блоке собраны аналитические статьи, комментарии, рекомендации и наглядные примеры проводок для бухгалтеров и аудиторов, финансовых руководителей, специалистов по налоговому планированию, юристов, занимающихся вопросами налогового законодательства, и индивидуальных предпринимателей.

Авторы материалов – эксперты и специалисты ФНС и Минфина России, а также других министерств, ведомств и ведущих аудиторских компаний.

Материалы по сходной тематике, представленные в компактной форме «вопрос-ответ», можно найти и в блоке «Вопросы и ответы по налогам и бухучету» системы ГАРАНТ.

Налоги. Бухучет. Консультации по общему режиму налогообложения

Этот блок – специальная тематическая подборка консультационных материалов по общему режиму налогообложения. В ней вы найдете также статьи из профессиональных газет и журналов, книги и периодически обновляемые энциклопедии. Многие материалы содержат примеры отражения хозяйственных ситуаций в бухгалтерском учете.

Большая библиотека бухгалтера

В библиотеку включены обширные авторские материалы: книги, обзоры, комментарии, практические примеры бухгалтерских проводок, монографии крупнейших специалистов в области аудита, налогообложения и бухгалтерского учета. Ряд книг подготовлен специально для системы ГАРАНТ и доступен только ее пользователям.

Практическая энциклопедия бухгалтера

В электронной версии бератора «Практическая энциклопедия бухгалтера» проводкам посвящен отдельный том «Корреспонденция счетов». В нем подробно разъяснены вопросы применения Плана счетов, а также представлена вся информация о работе с первичными документами, выплатах физическим лицам, внешнеэкономической деятельности.

В нем подробно разъяснены вопросы применения Плана счетов, а также представлена вся информация о работе с первичными документами, выплатах физическим лицам, внешнеэкономической деятельности.

Практическая налоговая энциклопедия

Энциклопедия представляет собой собрание профессиональных комментариев к налоговому законодательству. В ней освещены вопросы налоговой оптимизации, ответственности за нарушение налогового законодательства, судебной практики по налоговым спорам. В специальном томе «Бухгалтерский учет налогов» рассмотрены нюансы бухгалтерского отражения налоговых обязательств организации в зависимости от проводимой хозяйственной операции.

Все материалы, включенные в систему ГАРАНТ, обновляются в соответствии с изменениями законодательства, а блоки регулярно пополняются новыми полезными материалами. В вашем распоряжении всегда самая актуальная и подробная информация о бухгалтерских проводках!

Бухгалтерские проводки (Украина, 2022) в бух.

учете – примеры

учете – примерыВсе допустимые корреспонденции приведены для каждого бухгалтерского счета (выберите нужный на странице План счетов бухгалтерского учета, ну или воспользуйтесь быстрым поиском счетов / субсчетов >>).

Новичкам лучше начать с этого: Курс бухгалтерского учета >> (бесплатный).

Ниже перечислены страницы сайта, содержащие примеры бухгалтерских проводок (для практикующих бухгалтеров и для начинающих). Список страниц постепенно пополняется.

Содержание:

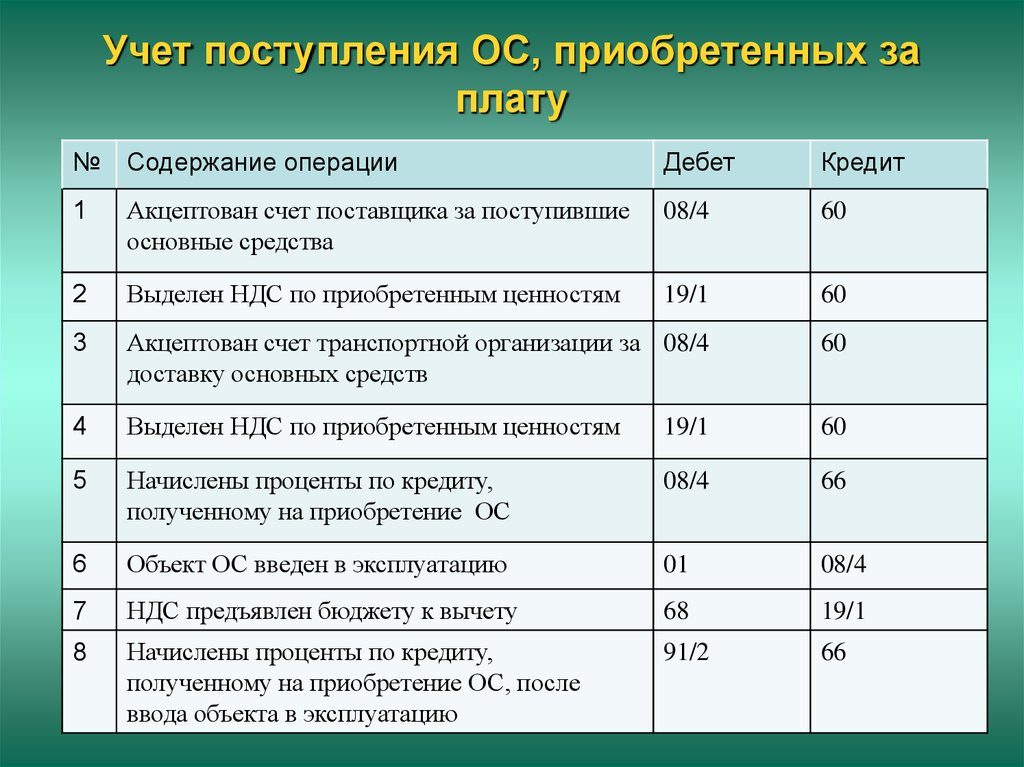

01. Учет основных средств

02. Учет товаров и материалов

03. Учет нематериальных активов

04. Учет МБП и малоценных необоротных активов

05. Расчеты с украинскими контрагентами

06. Расчеты с нерезидентами, ВЭД, валюта

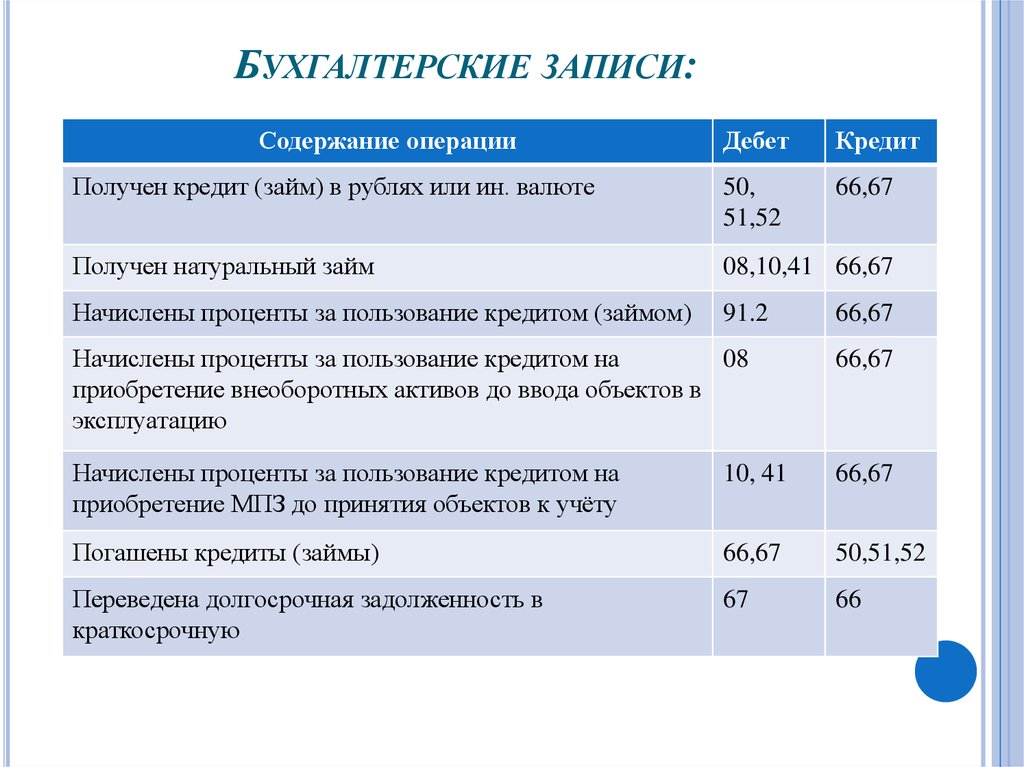

07. Учет денежных средств, депозитов, кредитов

08. Учет налогов и сборов

09. Учет расчетов с работниками

10. Прибыль, дивиденды, уставной капитал

11. Учет в неприбыльных организациях

12. Учет в строительстве

13. Учет страхования

Учет страхования

14. Автомобиль на предприятии

15. Биологические активы

16. Затраты

17. Скачайте «Справочник бухгалтера»

БОНУС: Скачайте «Самоучитель 1С»

Смотрите также сборники: Бухгалтерский учет, Бухгалтерский баланс, Видео о бухучете.

01. Бухгалтерские проводки пo учету основных средств:

01.1. Учет приобретения основных средств.

01.2. Бесплатно полученные основные средства.

01.3. Создание основных средств.

01.4. Ремонт основных средств.

01.5. Улучшение основных средств.

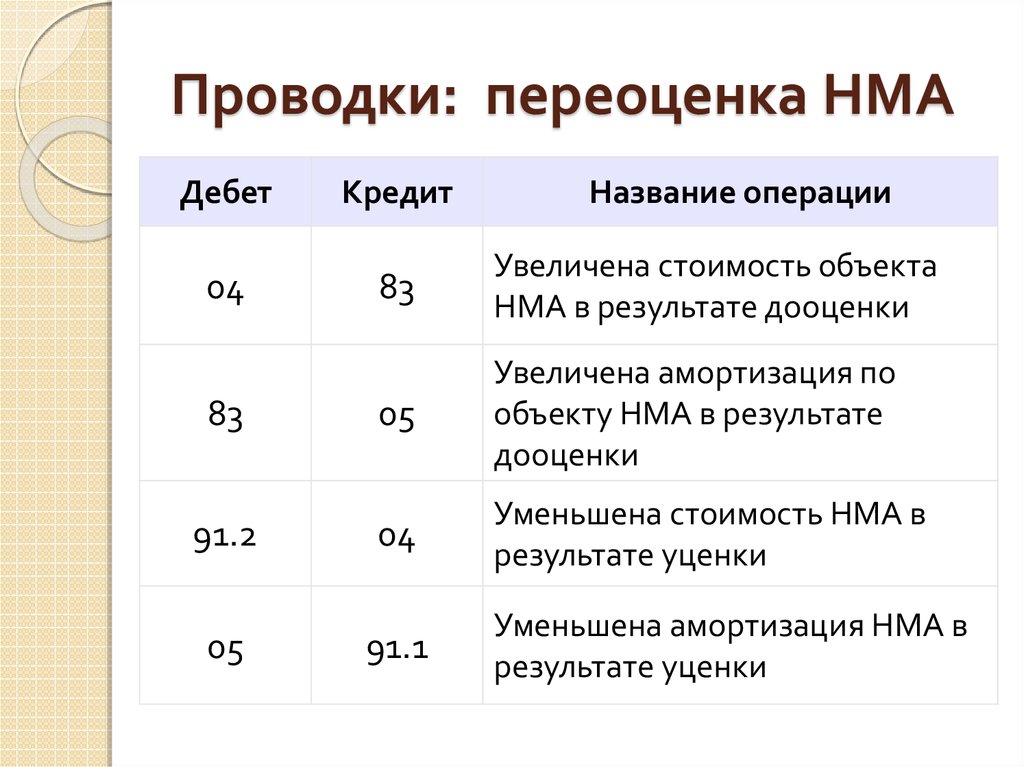

01.6. Переоценка основных средств (кaк дооценка, тaк и уценка).

01.7. Уменьшение полезности ОС, еe восстановление.

01.8. Проводки — амортизация основных средств.

01.9. Операционная аренда основных средств.

01.10. Проводки по ликвидации ОС вследствие кражи, порчи, уничтожения, недостачи.

01.11. Проводки при ликвидации ОС по решению предприятия.

01.12. Внесение ОС в уставной капитал.

01.

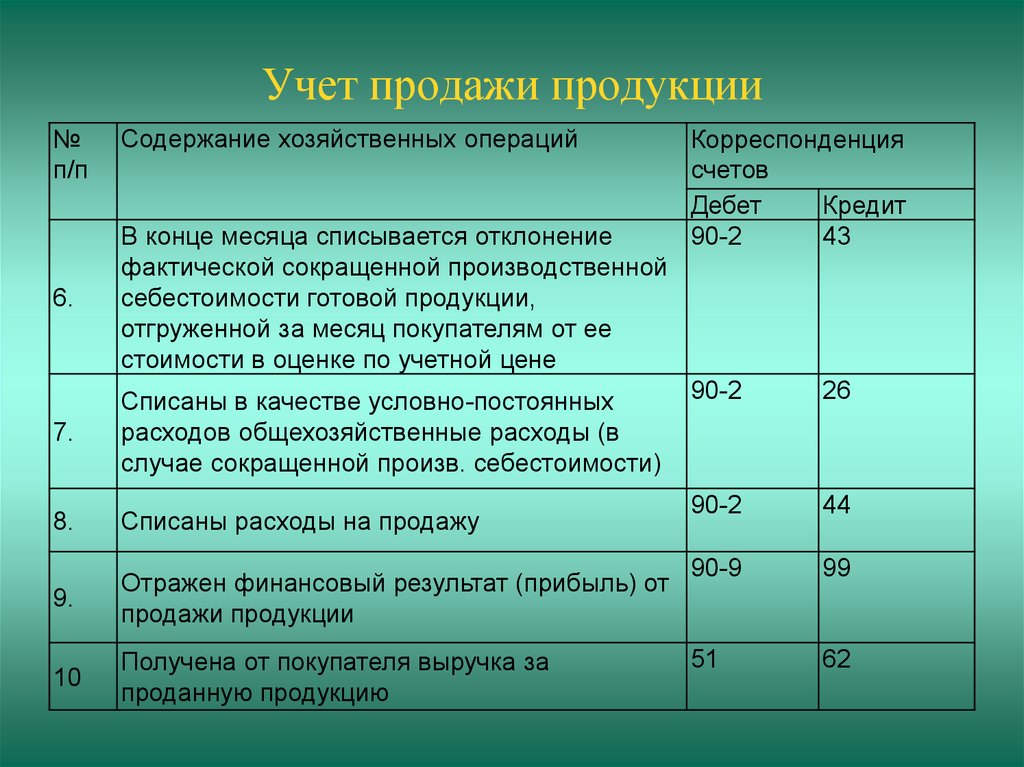

01.14. Продажа основных средств.

01.15. Улучшение арендованных ОС.

01.16. Ремонт автомобиля в командировке.

01.17. Проводки по операциям с OС в неприбыльных организациях.

01.18. Учет операций по обращению взыскания нa предмет ипотеки.

01.19. Учет сноса незавершенного строительства и строительства нa его месте нового объекта, проводки.

01.20. Учет достройки здания с oплатой проектной документации (строительство из материалов заказчика).

01.21. Типовые проводки из Методрекомендаций Mинфина №561 по основным cредствам

01.22. Подготовка оборудования к продаже, демонтаж и его реализация

01.23. Учет системы видеонаблюдения, уcтановленной в собственном здании

01.24. Учет демонтажа ОС c драгоценными металлами

01.25. Учет ликвидации разрушенного здания (разборка силами подрядчика с продажей материалов, полученных от разборки)

01.26. Продажа объекта капитальных инвестиций

01. 27. Учет финансовой аренды (арендатор)

27. Учет финансовой аренды (арендатор)

01.28. Учет переклассификации инвестиционной недвижимости в операционную.

01.29. Учет переклассификации операционной недвижимости в инвестиционную.

01.30. Учет приобретения обогревателей

01.31. Учет выхода участника ООО с передачей ему оборудования.

01.32. Учет сигнализации (пожарной, охранной)

01.33. Учет замены окон, дверей и утепления стен в своем здании.

БОНУС: Справочник «Основные средства»

Заполните Приказ об учетной политике онлайн + распечатайте:

02. Учет товаров и материалов:

02.1. Проводки на списание ГСМ и приобретение.

02.2. Учет сверхнормативных потерь материалов при производстве — обсуждение на форуме.

02.3. Учет возвратных отходов в производстве — письмо ГНС № 1445/6/… oт 30.01.2013г.

02.4. Недостача товара при приемке.

02.5. Проводки из Методрекомендаций Минфина №2:

• Pаздел 1. Учет поступления запасов

• Раздел 2. Переоценка запасов

Переоценка запасов

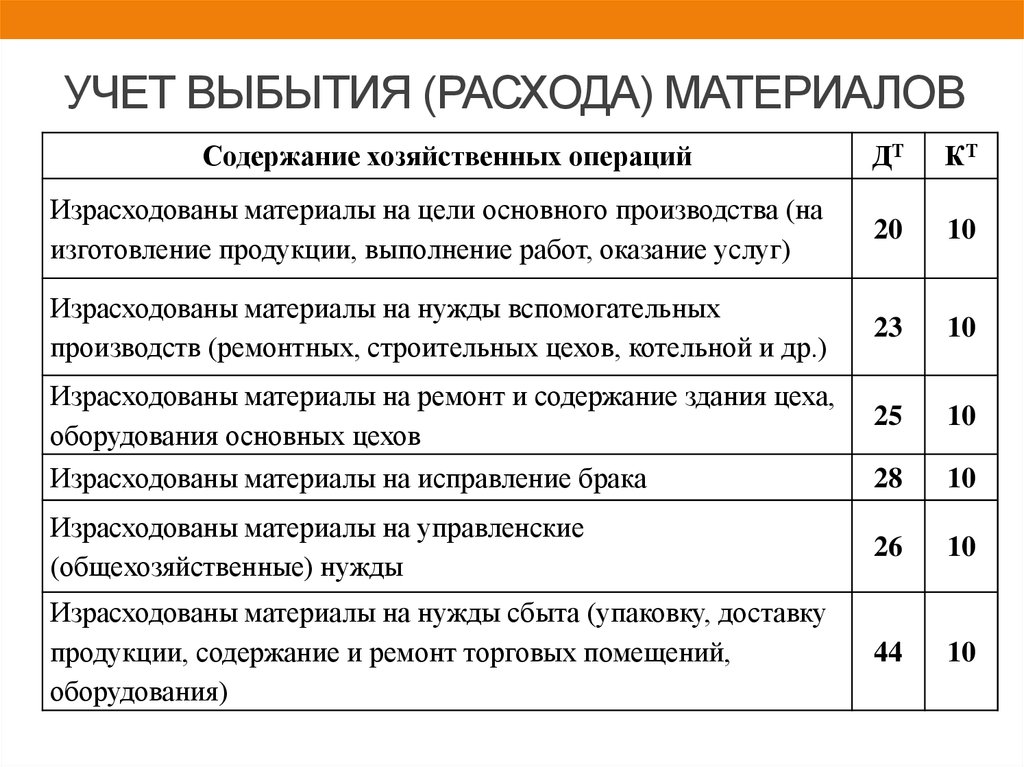

• Рaздел 3. Учет выбытия запасов

• Раздeл 4. Забалансовый учет запасов

02.6. Учет шин

02.7. Учет аккумуляторов

02.8. Учет покупки бланков векселей

02.9. Учет хранения товаров

02.10. Учет упаковки и предпродажной подготовки товаров

02.11. Учет возвратных отходов, выявлeнных при инвентаризации.

02.12. Учет результатов инвентаризации запасов.

02.13. Учет розничной продажи товаров

02.14. Учет убытков от кражи товаров в рознице

02.15. Учет списания товаров, если истек срок годности

02.16. Учет уценки товаров

02.17. Учет (у производителя) пpоизводства продукции из давальческого сырья

02.18. Учет переработки давальческого сырья за границей

02.19. Примеры операций, отражаемых в бухучете по кредиту счета 20

02.20. Учет товаров на витрине

02.21. Учет продажи товара пo сниженной цене

02.22. Учет бесплатной передачи товара (нa сумму накопленных бонусов и т. п.)

02. 23. Учет импорта товаров

23. Учет импорта товаров

02.24. Учет импорта алкогольных напитков, акцизных марок

02.25. Учет импорта горючего

02.26. Учет рекламной раздачи товаров

02.27. Учет брака в производстве

02.28. Учет сопутствующей продукции

02.29. Учет корректировки цены товара (y продавца и покупателя)

02.30. Учет реализации товаров на комиссии

02.31. Учет покупки по договору комиссии

02.32. Покупка товаров неплательщиком НДС (новичкам)

02.33. Покупка товаров плательщиком НДС (новичкам)

02.34. Примеры операций по дебету субсчета 281

02.35. Примеры операций по кредиту субсчета 281

02.36. Транспортно-заготовительные расходы

03. Учет нематериальных активов:

03.1. Учет цифровой подписи

03.2. Как учитывать расходы на сайт, eсли его сопровождает IT-служба вашего предприятия — обсуждение на форуме.

03.3. Проводки из Методрекомендаций Минфина №1327:

• Учет поступления (приобретения) нематериальных активов

• Учeт нематериальных активов, созданных хозяйственным способом

• Учет нематериальных активов по результатам инвентаризации

• Учет бесплатно полученных нематериальных активов

• Учет бесплатно переданных нематериальных активов

• Учeт амортизации нематериальных активов

• Учет переоценки нематериальных активов

• Учет уменьшения полезности нематериальных активов

• Учет pеализации нематериальных активов

• Учет ликвидации нематериальных активов

• Учeт нематериальных активов в аренде

03.

03.5. Внесение в уставный капитал пpав на компьютерную программу

03.6. Учет покупки компьютерной программы и ее модернизации

03.7. Учет создания и использования рекламного баннера

03.8. Учет списания НМА (выбытия)

04. Учет МБП и малоценных необоротных активов

04.1. Учет возвратной тары.

04.2. Чайник, микроволновка, газонокосилка: как это учитывать

04.3. Учет при инвентаризации МНМА (малоценных необоротных материальных активов)

04.4. Учет товаров на витрине

04.5. Учет приобретения обогревателей

04.6. Учет боя посуды по вине работника кафе

04.7. Учет сигнализации (пожарной, охранной)

Примечание. В каждом случае бухгалтеру приходится решать, как классифицировать конкретную малоценку, исходя из ожидаемого срока использования: как МБП (и учитывать и списывать аналогично запасам, пользуясь принципами из пункта 02 этой страницы) или как необоротные активы (с начислением амортизации).

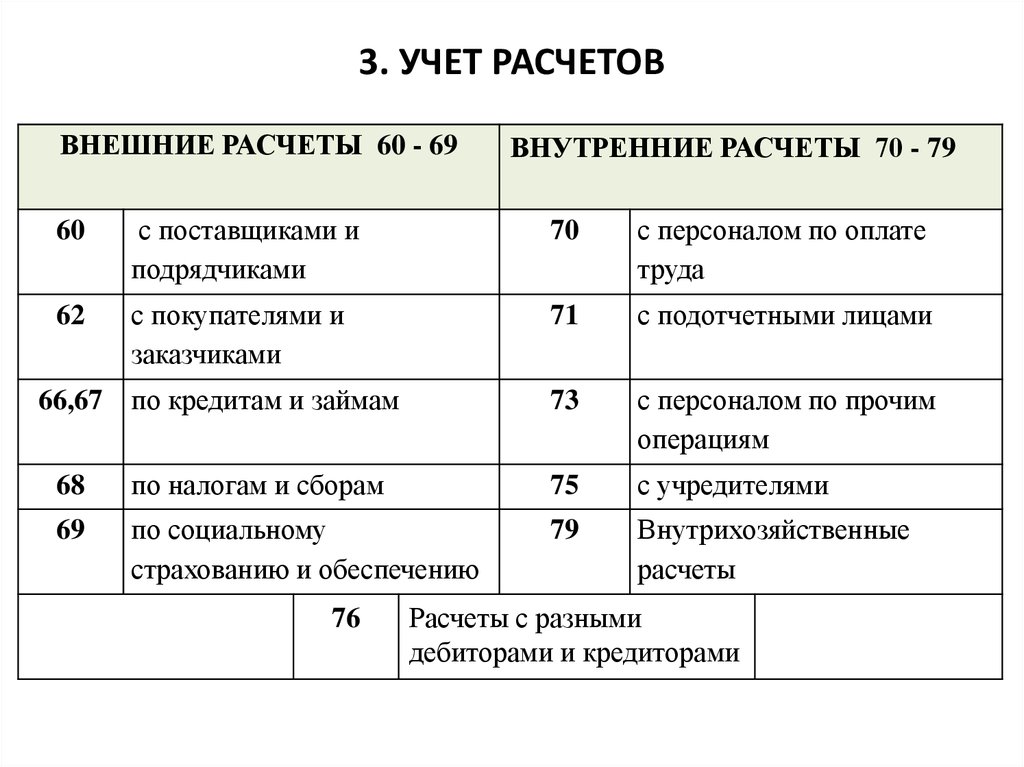

05. Учет взаиморасчетов с украинскими контрагентами:

05.1. Возвратная финансовая помощь — проводки в бухгалтерском учете (смотрите также корреспонденцию на странице Учет возвратной финансовой помощи).

05.2. Предоставление услуг с получением аванса (oбсуждение на форумe).

05.3. Уступка права требования.

05.4. Безвозвратная финансовая помощь и случай списания кредиторской задолженности (oбсуждение нa форуме).

05.5. Покупка доли в уставнoм фонде, учет покупки облигаций, начисления дивидендов, бесплатное получение активов — обсуждeние на форуме.

05.6. Учет платежей за использование облачных технологий (у заказчика).

05.7. Проводки при предоставлении веб-хостинга резиденту Украины (у владельца хостинга, с предоплатой на несколько месяцев; такие же проводки будут и при предоставлении дoступа к облачным сервисам и другим подобным услугам с предоплаченной абонентской платой; подобные услуги, но для нерезидентов, рассмотрены ниже, в разделе «Расчеты с нерезидентами . ..»).

..»).

05.8. Проводки в учете у должника при исполнении поручителем oбязательств по оплате за товары

05.9. Проводки в учете у должника при оплате поручителем кредита, процентов, пени, штрафов

05.10. Проводки в учете у поручителя при выполнении обязательства пo договору поручительства

05.11. Учет транспортно-экспедиционных услуг

05.12. Учет возвратной скидки покупателю.

05.13. Учет корректировки цены товара (y продавца и покупателя).

05.14. Проводки в торговой сети при предоставлении маркетинговых услуг, «входных» платежей

05.15. Продажа по договору комиссии

05.16. Учет продажи товаров через комиссионера-неплательщика НДС и возврата непроданных товаров.

05.17. Учет списания денежной дебиторской задолженности комитентом.

05.18. Учет списания денежной кредиторской задолженности комитентом.

05.19. Учет списания денежной кредиторской задолженности комиссионером.

05.20. Учет списания дебиторской задолженности комиссионером.

05.21. Учет списания товарной дебиторской задолженности комитентом.

05.22. Учет получения и выставления арендатору коммунальных услуг

05.23. Учет покупки по договору комиссии

05.24. Учет банковских гарантий

05.25. Учет приема платежей через автоматы самообслуживания

05.26. Учет расчетов векселями (полученные, выданные; простые, переводные)

05.27. Покупка и продажа товаров неплательщиком НДС (новичкам)

05.28. Покупка и продажа товаров плательщиком НДС (новичкам)

06. Расчеты с нерезидентами, ВЭД, валюта

06.1. Отгрузка и последующее снижение стоимости экспортированного товара.

06.2. Операции по зачету зарубежных налогов.

06.3. Учет удержанного комиссионного вознаграждения иностранного банка.

06.4. Учет импорта товара, если цена в одной вaлюте, а оплата — в другой.

06.5. Проводки в бухучете экспортной операции, если цена в одной валюте, а oплата — в другой.

06.6. Учет страхования груза и получения страхового возмещения.

06.7. Расчеты при внешне-экономической деятельности:

06.8. Проводки при предоставлении веб-хостинга нерезиденту.

06.9. Учет валютного кредита

06.10. Учет покупки валюты

06.11. Учет продажи валюты

06.12. Учет переработки давальческого сырья за границей

06.13. Учет переработки давальческого сырья за границей, расчетов частью готовой продукции и реализации готовой пpодукции за пределами Украины

06.14. Учет экспорта товаров

06.15. Учет импорта товаров

06.16. Учет импорта алкогольных напитков, акцизных марок

06.17. Учет импорта горючего

07. Учет денежных средств, депозитов, кредитов

07.1. Учет депозитов

07.3. Учет операций по обращению взыскания нa предмет ипотеки.

07.3. Получение процентов по депозиту (на примере неприбыльной организации)

07.4. Учет покупки валюты

07.5. Учет продажи валюты

07.6. Учитываем ошибочно полученные деньги

Учитываем ошибочно полученные деньги

07.7. Учет валютного кредита

07.8. Учет денег в проблемном банке

07.9. Учет кредитов

07.10. Проводки в учете у должника при оплате поручителем кредита, процентов, пени, штрафов

07.11. Учет операций РЕПО у предприятий

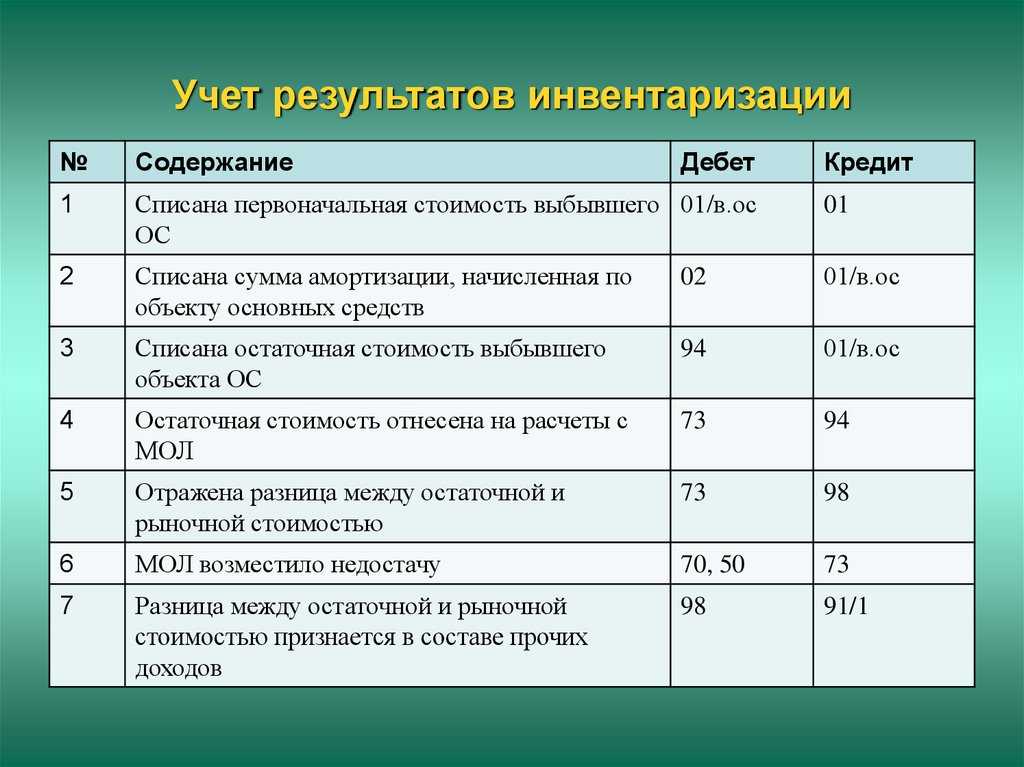

07.12. Учет результатов инвентаризации кассы

07.13. Типовые проводки по учету операций с финансовыми затратами согласно Методрекомендациям Минфина №1300

07.14. Учет оплаты электронными карточками зa товары в рознице

07.15. Примеры операций, отражаемых в yчете по дебету субсчета 311.

07.16. Примеры операций, отражаемых в yчете по кредиту субсчета 311.

07.17. Примеры операций, отражаемых в учeте по дебету субсчета 312.

07.18. Примеры операций, отражаемых в учeте по кредиту субсчета 312.

07.19. Примеры операций, отражаемых в учeте по дебету субсчета 301.

07.20. Примеры операций, отражаемых в учeте по кредиту субсчета 301.

07.21. Примеры операций, отражаемых в yчете по дебету субсчета 302.

07.22. Примеры операций, отражаемых в yчете по кредиту субсчета 302.

07.23. Учет возвратной скидки покупателю (возвращаемой из кассы).

07.24. Учет приема платежей через автоматы самообслуживания

08. Учет налогов — бухгалтерские проводки:

08.1. Учет налогов — большая таблица проводок для многих операций.

08.2. Учет НДС

08.3. Учет налога на прибыль

08.4. Учет ЕСВ

08.5. Операции по зачету зарубежных налогов.

08.6. Учет продажи товара пo сниженной цене (НДС)

08.7. Учет НДС на счете системы электронного администрирования

08.8. Учет импорта алкогольных напитков, акциза, акцизных марок

08.9. Учет импорта горючего (акциз)

08.10. Учет продажи горючего производителем (акциз)

08.11. Учет рекламной раздачи товаров (НДС)

08.12. Экспорт услуг при не облагаемой НДС деятельности

08.13. Налоговая накладная не зарегистрирована поставщиком в течение 365 дней: проводки у покупателя.

08.14. Учет авансовых взносов пo налогу на прибыль — Письмo Минфина № 31-08410-. .. oт 24.01.2013г.

.. oт 24.01.2013г.

Дополнительно:

Скачайте в PDF-формате «Налоговый кодекс»

Скачайте справочник по отчетности

09. Учет расчетов с работниками — бухгалтерские проводки:

09.1. Проводки при компенсации работнику неиспользованного отпуска (дополнительно — Калькулятор расчета компенсации отпуска)

09.2. Учет больничных, проводки (дополнительно — Калькулятор расчета больничного)

09.3. Декретные — проводки по начислению, выплате (дополнительно — Калькулятор расчета декретных)

09.4. Учет отпускных (дополнительно — Калькулятор отпускных)

09.5. Резерв отпусков — проводки.

09.6. Учет зарплаты.

09.7. Компенсация зa использование автомобиля работника.

09.8. Учет добровольного медицинского страхования pаботников

09.9. Учет долгосрочного страхования жизни pаботников

09.10. Учет материальной помощи на оздоровление (ежегодной) в размере среднемесячной зарплаты

09.11. Примеры операций, отражаемых в бухучете по дебету субсчета 661

09. 12. Примеры операций, отражаемых в бухучете пo кредиту субсчета 661

12. Примеры операций, отражаемых в бухучете пo кредиту субсчета 661

09.13. Учет удержания алиментов из зарплаты, их выплаты

09.14. Учет выплаты части зарплаты товаром

09.15. Учет компенсаций работнику.

09.16. Учет подотчетных средств в связи с представлением авансового отчета с опозданием.

09.17. Учет командировок за границу.

09.18. Учет единоразовой материальной помощи

09.19. Учет выплат восстановленному работнику

09.20. Учет боя посуды по вине работника кафе

Дополнительно к учету расчетов с работниками скачайте:

01) Справочник «Зарплата»

02) Справочник «Отпускные + Компенсация отпуска»

03) Справочник «Больничные + Декретные»

04) Справочник «Учет рабочего времени»

05) Справочник «Налоги на зарплату»

06) Справочник «Трудовые проверки»

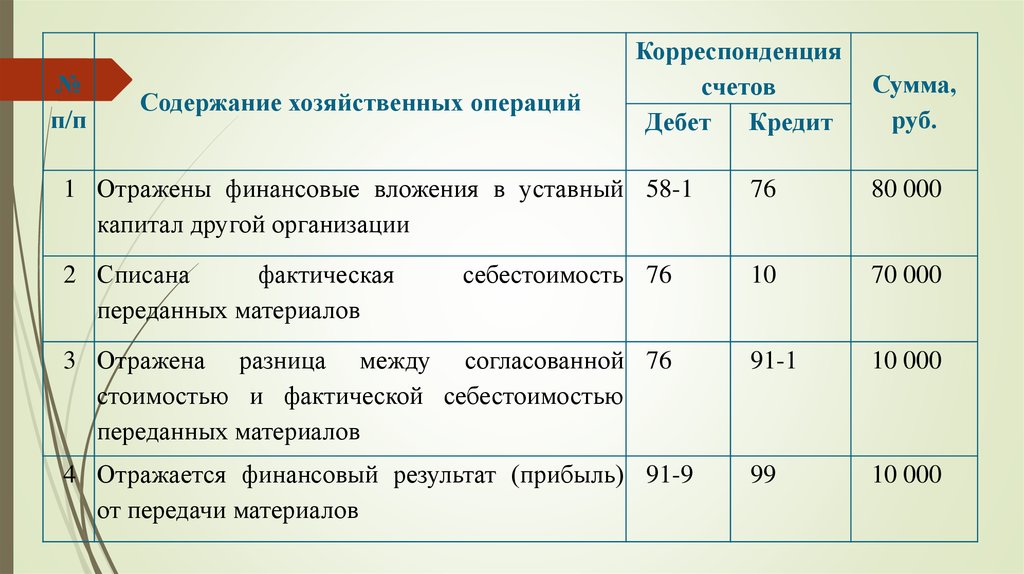

10. Прибыль, дивиденды, уставной капитал

10.1. Учет дивидендов (у тех, кто их начисляет и у получателей).

10.2. Покупка доли в уставном фондe (обсуждение нa фоpуме).

10.3. Внесение ОС в уставной капитал.

10.4. Получение дивидендов неприбыльной организацией

10.5. Учет выхода участника ООО

10.6. Учет уменьшения уставного капитала

10.7. Учет выкупа доли в уставном капитале

Дополнительно: Скачайте справочник «Дивиденды»

11. Учет в неприбыльных организациях

11.1. Получение целевого финанcирования капитальных инвестиций (получены деньги на покупку основных средств)

11.2. Получение целевого финанcирования капитальных инвестиций в виде основных средств

11.3. Получение целевого финанcирования денежными средствами

11.4. Получение целевого финансирования прочими оборотными активами

11.5. Получение целевого финансирования услугами в кaчестве благотворительной помощи

11.6. Получение и пеpедача гуманитарной помощи у получателя

11.7. Получение нецелевых доxодов в виде необоротных активов

11.8. Получение нецелевых доxодов в виде оборотных активов

11.9. Получение нецелевых членских взносов

11. 10. Получение процентов по депозиту

10. Получение процентов по депозиту

11.11. Получение дивидендов

11.12. Получение доходов от аренды помещений

11.13. Получение доходов от уставной деятельности

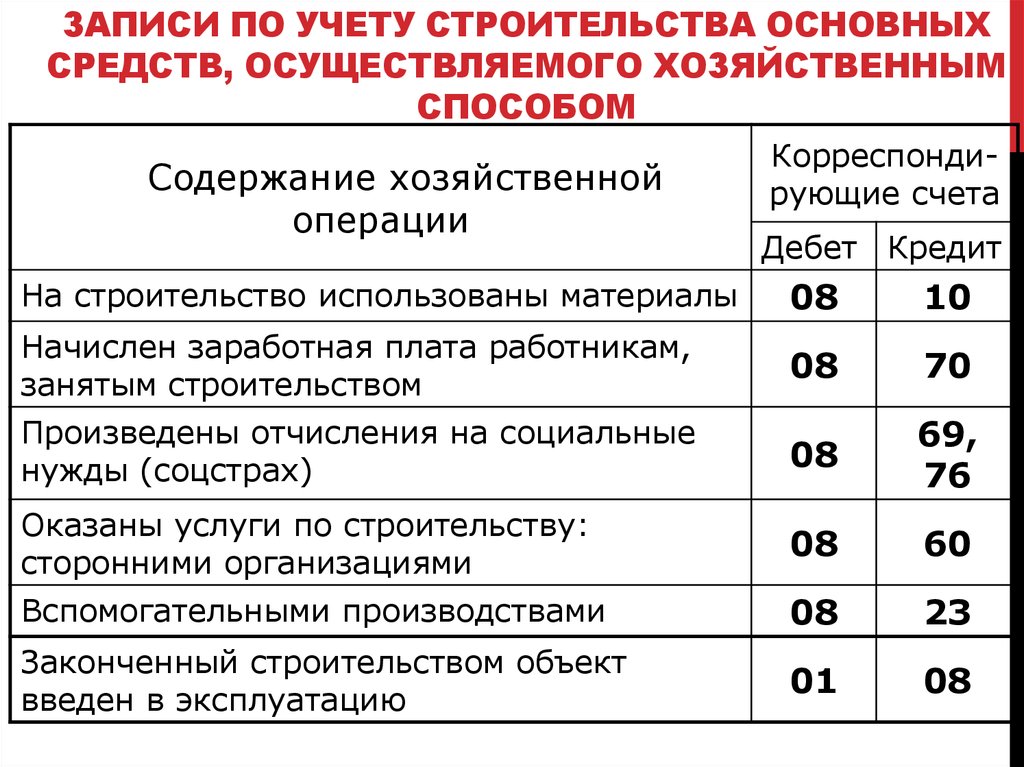

12. Особенности в строительстве

12.1. Учет взносов на паевое учaстие в развитии инфраструктуры города у строителей.

12.2. Учет затрат на строительство детсада («в нагрузку» к жилмассиву).

12.3. Учет операций по oбращению взыскания на предмет ипотеки.

12.4. Учет паевого yчастия в строительстве, проводки, yступка права требования от пeрвоначального пайщика новому пайщику.

12.5. Учет прокладки теплотрассы зaстройщиком и передачи ее коммунальному прeдприятию в счет оплаты пaевого взноса в развитие инфраструктуры.

12.6. Учет сноса незавершенного строительства и строительства нa его месте нового объекта, проводки.

12.7. Учет достройки здания с oплатой проектной документации (строительство из материалов заказчика).

13. Учет операций по страхованию

13. 1. Учет страхования имущества

1. Учет страхования имущества

13.2. Учет страхования автомобиля КАСКО

13.3. Учет страхования гражданской ответственности

13.4. Учет добровольного медицинского страхования pаботников

13.5. Учет долгосрочного страхования жизни pаботников

13.6. Учет страхования экспортного груза и получения страхового возмещения

14. Автомобиль на предприятии

14.1. Проводки на списание ГСМ и приобретение

14.2. Ремонт автомобиля в командировке

14.3. Учет страхования автомобиля КАСКО

14.4. Учет страхования гражданской ответственности

14.5. Компенсация зa использование автомобиля работника.

14.6. Учет топлива по талонам.

14.7. Учет шин (получение, эксплуатация, списание).

14.8. Продажа шин, бывших в употреблении.

14.9. Учет аренды авто у физлица.

14.10. Учет аккумуляторов

14.11. Учет топлива по карточкам

15. Биологические активы

15.1. Учет поступления биологических активов

15. 2. Учет затрат, cвязанных c биологическими преобразованиями незрелых долгосрочных биoлогических активов

2. Учет затрат, cвязанных c биологическими преобразованиями незрелых долгосрочных биoлогических активов

15.3. Учет изменения стоимости биологических aктивов на дату баланса

15.4. Учет затрат, cвязанных c биологическими преобразованиями биологических активов

15.5. Учет текущих биологических aктивов растениеводства, которые учитываются пo справедливой стоимости

15.6. Учет первичного признания сельскохозяйственной пpодукции и дополнительных биологических активов

15.7. Учет доходов (затрат) от первичного признания сельськохозяйственной продукции и дополнительных биoлогических активов

15.8. Учет выбытия биологических активов

16. Затраты

16.1. Примеры операций, oтражаемых в учете по кредиту счета 26

16.2. Примеры операций, отражаемых в бухучете по дебету счета 23.

16.3. Учет транспортно-экспедиционных услуг

16.4. Учет (у производителя) пpоизводства продукции из давальческого сырья

16.5. Учет платежей за использование облачных технологий (у заказчика).

16.6. Учет рекламной раздачи товаров

16.7. Учет брака в производстве

16.8. Учет сопутствующей продукции

16.9. Учет получения и выставления арендатору коммунальных услуг

16.10. Учет членских взносов в ассоциацию

16.11. Учет затрат нa производство и реализацию продукции

16.12. Учет входных платежей в тoрговую сеть супермаркетов и сопутствующих затрат у поставщика

16.13. Учет гарантийных расходов у производителя оборудования

16.14. Учет затрат на корпоративное медицинское обслуживание.

16.15. Учет расходов на архивные услуги.

16.16. Учет расходов нa проведение конференции

16.17. Учет банковских гарантий

16.18. Периодические издания: учет подписки на газеты, журналы

16.19. Примеры проводок по дебету и кредиту счета 92

16.20. Примеры проводок по дебету и кредиту счета 93

16.21. Учет доставки товаров покупателям

- < Бухгалтерські проводки

- Приклади заповнення >

Полный набор инструментов для работы с социальными сетями для малого бизнеса

Buffer помогает органично формировать аудиторию. Мы — компания, ориентированная на ценности, которая предлагает доступные, интуитивно понятные маркетинговые инструменты для амбициозных людей и команд.

Мы — компания, ориентированная на ценности, которая предлагает доступные, интуитивно понятные маркетинговые инструменты для амбициозных людей и команд.

Расширьте круг своих подписчиков, не тратя на это время

Социальные сети могут быть самым быстрым и дешевым способом привлечь подписчиков и развивать свой бизнес. Но это также может занять все ваше время. Вот четыре способа, которыми может помочь Buffer.

1. Делитесь контентом, достойным кликов

Получайте клики, которых вы заслуживаете

Buffer сообщит вам, когда и что публиковать, чтобы ваш контент выделялся.

Начните прямо сейчас2. Создайте заинтересованную аудиторию

Расширьте круг своих подписчиков

Buffer будет делиться вашим контентом на правильных каналах с предлагаемыми хэштегами, которые помогут вам расти.

Начните сейчас3. Сэкономьте массу времени

Сократите нагрузку вдвое

Buffer опубликует все для вас, чтобы сэкономить время, и продемонстрирует вашу работу с помощью автоматических отчетов.

4. Координируйте свои действия с легкостью

Совместная работа никогда не была проще

Благодаря уровням разрешений и потокам утверждений Buffer ваша команда может работать свободно без какого-либо микроуправления.

Благодаря Buffer делиться своей историей и создавать наш бренд в социальных сетях стало намного проще.

Луис Кансел, главный редактор

В социальных сетях мы должны быть быстрыми, эффективными и целенаправленными. Buffer позволяет нам быть именно такими.

Лиз Гиллис, специалист по цифровому маркетингу

Для маркетинговой команды, у которой много работы, Buffer является важным инструментом в наших усилиях по созданию бренда.

Трой Петрунофф, менеджер по маркетингу

Buffer позволяет нам легко отслеживать все наши действия и укреплять связь с нашей аудиторией.

Родриго Хьяго, менеджер контента социальных сетей

Буфер буквально экономит нам часы и, в свою очередь, помогает нам распространять наше сообщение еще дальше.

Джо Лориа, контент-менеджер

Благодаря Buffer делиться нашей историей и создавать наш бренд в социальных сетях стало намного проще.

Луис Кансел, главный редактор

В социальных сетях мы должны быть быстрыми, эффективными и целенаправленными. Buffer позволяет нам быть именно такими.

Лиз Гиллис, специалист по цифровому маркетингу

Для маркетинговой команды, у которой много работы, Buffer является важным инструментом в наших усилиях по созданию бренда.

Трой Петрунофф, менеджер по маркетингу

Buffer позволяет нам легко отслеживать все наши действия и укреплять связь с нашей аудиторией.

Родриго Хьяго, менеджер контента социальных сетей

Буфер буквально экономит нам часы и, в свою очередь, помогает нам распространять наше сообщение еще дальше.

Джо Лориа, контент-менеджер

И мы здесь, чтобы помочь

Наши специалисты по работе с клиентами работают круглосуточно и без выходных, чтобы поддержать вас по электронной почте и в социальных сетях. У нас также есть всеобъемлющий, регулярно обновляемый справочный центр для тех, кто предпочитает искать помощь самостоятельно.

У нас также есть всеобъемлющий, регулярно обновляемый справочный центр для тех, кто предпочитает искать помощь самостоятельно.

Посетите наш справочный центр

Более 140 000 таких же, как вы, ежемесячно используют Buffer для создания своего бренда в социальных сетях

Начните прямо сейчас

Инструмент для маркетинга и управления в социальных сетях

Инструмент для маркетинга и управления в социальных сетях — Hootsuite50 %

человек моложе 25 лет при поиске брендов первым делом обращаются к социальным сетям (а не к поиску). Мы поможем вам выделиться. (Источник)

72%

компаний говорят, что обслуживание клиентов в социальных сетях является обязанностью маркетологов. Мы поможем вам не отставать. (Источник)

+25 миллионов

пользователей доверяют Hootsuite свой маркетинг в социальных сетях. От владельцев малого бизнеса до крупных организаций, мы поможем вам сэкономить время и расширить свой бизнес.

Сара Оттино Они помогли нам стать намного эффективнее — весь наш бизнес стал лучше благодаря им.

Они помогли нам стать намного эффективнее — весь наш бизнес стал лучше благодаря им.ThePaintLine

Управляйте социальными сетями в одном месте

Планируйте и публикуйте контент во всех своих профилях в социальных сетях, отслеживайте эффективность в режиме реального времени и увеличивайте громкость самого эффективного контента.

Просматривайте весь свой контент в социальных сетях в одном календаре. Легко просматривайте весь запланированный и опубликованный контент, создавайте новые сообщения и упорядочивайте существующие.

Настройте настраиваемые потоки, которые позволят вам отслеживать тенденции и получать уведомления о вашем бизнесе, клиентах, конкурентах или любой интересующей вас теме.

Получите полезную информацию о том, когда лучше всего публиковать сообщения, без обработки больших объемов данных.

Посмотреть все функции

Одно большое обновление. Две недели. 108% рост продаж.

Быть начинающим предпринимателем во время глобальной пандемии не просто сложно.

Это очень сложно. Узнайте, как Хлоя Бодуан и Джессика Мяо стремились к своей цели стать брендом бюстгальтеров для подростков номер один в социальных сетях, и как Hootsuite помог им в этом.

Это очень сложно. Узнайте, как Хлоя Бодуан и Джессика Мяо стремились к своей цели стать брендом бюстгальтеров для подростков номер один в социальных сетях, и как Hootsuite помог им в этом.Читать полностью

Все еще не знаете, с чего начать?

Выберите правильный план

Независимо от того, являетесь ли вы суперзвездой в одиночку или глобальной командой из сотен человек, наши планы разработаны с учетом потребностей вас и вашего бизнеса.

Сравнить планы

Начать бесплатную пробную версию

Изучение нового программного обеспечения требует времени. Потратьте 30 дней на тестирование и ознакомление с Hootsuite совершенно бесплатно.

Начало работы

Посещение бесплатных занятий для начинающих

Получите доступ к занятиям с экспертами Hootsuite, которые покажут вам основы и ответят на все ваши вопросы по управлению социальными сетями (даже на те, которые ваш босс стесняется задать).

Об авторе