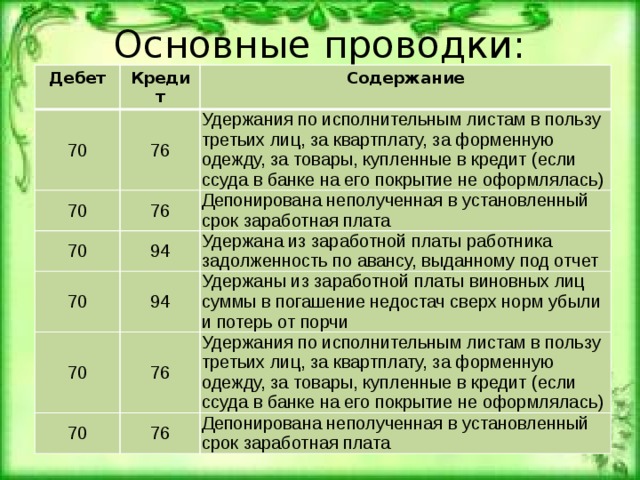

Проводки по банковским операциям: Учет операций по банку (поступление денежных средств)

Учет банковских и кассовых операций

Вернуться к полному списку возможностей УПП для Казахстана

Банковские и кассовые операции инициируются документами учета денежных средств. Но факт записи в информационную базу денежного документа может означать лишь намерение пользователя — сотрудника финансовой службы или бухгалтерии. Для того, чтобы в информационной базе было зарегистрировано соответствующее движение денежных средств, факт оплаты должен быть подтвержден путем простановки в денежном документе отметки «Оплачено». Для банковских платежных документов — платежных поручений при этом должна быть указана дата оплаты, поскольку дата платежа может не совпадать с датой документа. Для кассовых документов дату оплаты указывать не требуется, поскольку по правилам кассовых операций дата оплаты совпадает с датой документа.

Если в форме документа проставить отметку «Отразить в бухгалтерском учете», то при регистрации оплаты документа будут автоматически сформированы проводки. В качестве даты проводок будет использована дата платежа.

В качестве даты проводок будет использована дата платежа.

Учет банковских операций

Сведения о банковских операциях вводятся в информационную базу банковскими расчетными документами (платежное поручение входящее, платежное поручение исходящее, платежный ордер). По каждому банковскому расчетному документу могут формироваться проводки.

Щелчком мыши по экранной форме банковского расчетного документа можно открыть фрагмент журнала проводок, который будет содержать проводки, сформированные документом.

Для изменения проводки необходимо изменить исходную информацию, содержащуюся в документе, и перепровести документ — сформировать проводки заново. Предприятие может иметь несколько расчетных счетов в одном или нескольких банках. В бухгалтерском учете этот факт будет отражен использованием дополнительного разреза аналитического учета.

Банковский счет указывается в форме банковского расчетного документа. При автоматическом формировании проводки он будет подставлен в качестве субконто. Счета расчетов с контрагентами, которые будут использоваться в проводках, указываются непосредственно в форме документа. Но специально вводить его, скорее всего, не потребуется, поскольку он будет подставлен автоматически после того, как пользователь укажет в форме документа контрагента и договор: наиболее подходящий счет будет тут же подобран из специального списка, хранящегося в информационной базе.

Счета расчетов с контрагентами, которые будут использоваться в проводках, указываются непосредственно в форме документа. Но специально вводить его, скорее всего, не потребуется, поскольку он будет подставлен автоматически после того, как пользователь укажет в форме документа контрагента и договор: наиболее подходящий счет будет тут же подобран из специального списка, хранящегося в информационной базе.

В конфигурации реализованы механизмы группового ввода и обработки платежных документов: обработка «Выписка банка», механизм обмена информацией с программами типа «Банк- клиент». Эти обработки формируют или корректируют документы, которые, в свою очередь, порождают проводки.

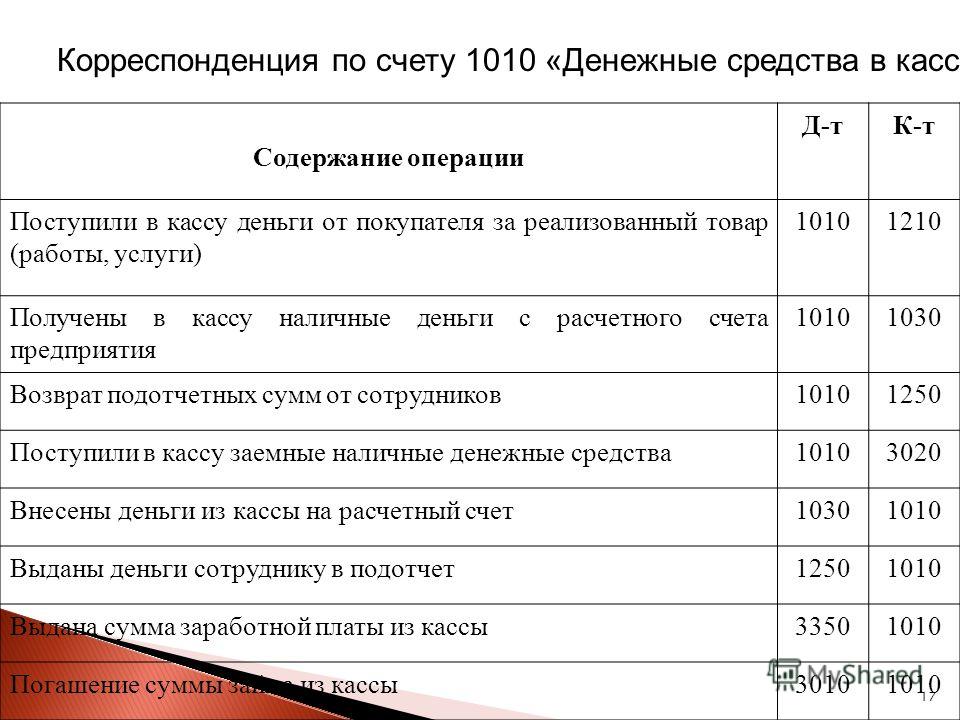

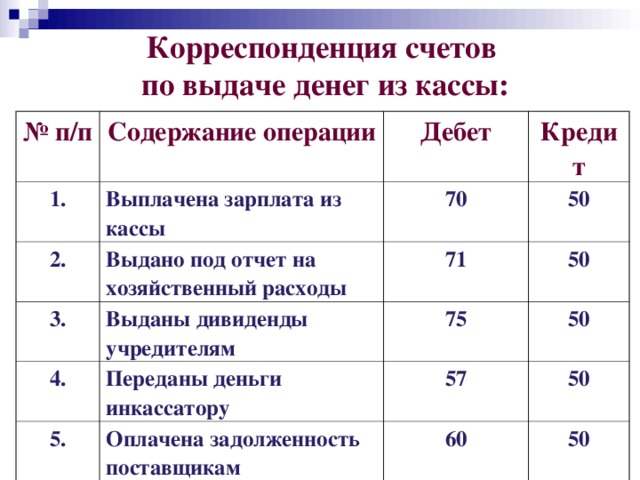

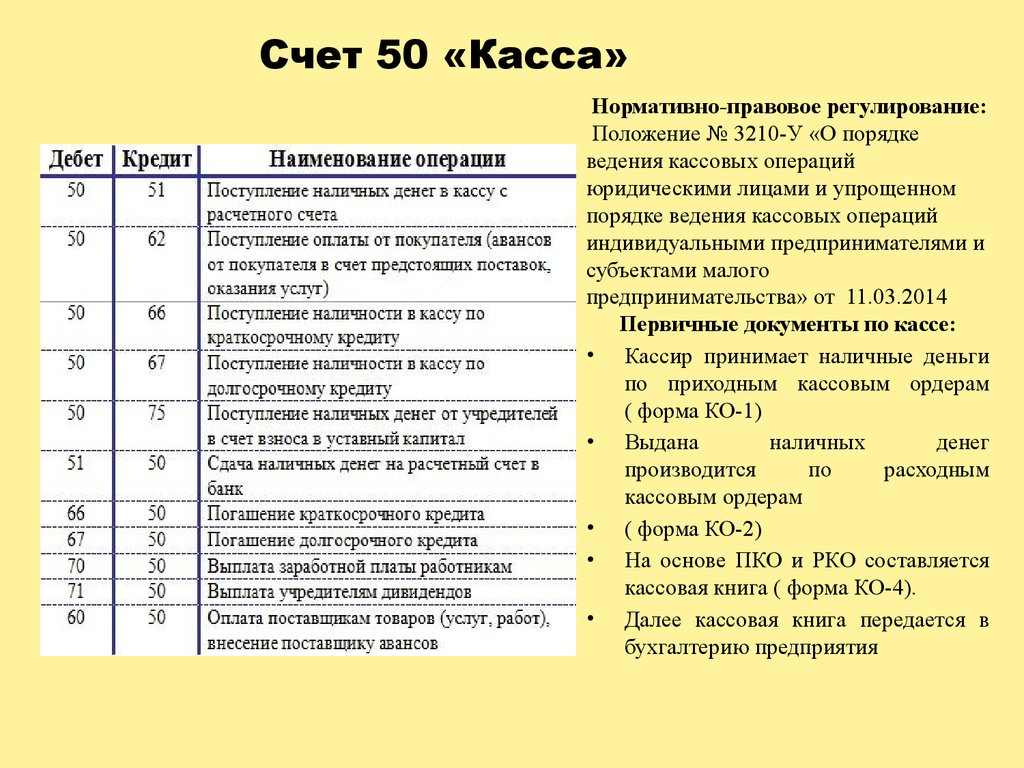

Учет кассовых операций

Сведения о кассовых операциях вводятся в информационную базу кассовыми документами — приходными кассовыми ордерами и расходными кассовыми ордерами.

Для регистрации движения денежных средств по кассовым документам (приходному кассовому ордеру, расходному кассовому ордеру) в форме документа должна быть проставлена отметка «Оплачено». Дату оплаты специально указывать не требуется, поскольку для кассовых документов дата оплаты должна совпадать с датой документа. Проводки по кассовым документам также будут сформированы автоматически при условии простановки отметки «Отразить в бухгалтерском учете».

Дату оплаты специально указывать не требуется, поскольку для кассовых документов дата оплаты должна совпадать с датой документа. Проводки по кассовым документам также будут сформированы автоматически при условии простановки отметки «Отразить в бухгалтерском учете».

Далее >>

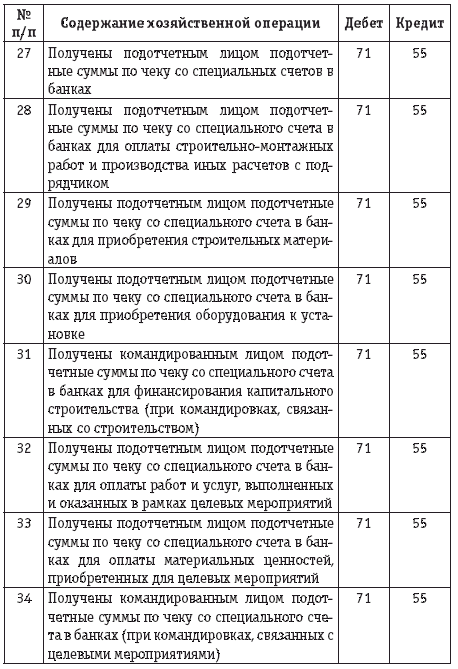

Учет денежных средств на расчетном счете

- ›

- ›

- Учет денежных средств на расчетном счете

Учет денежных средств на расчетном счете ведется в целях обеспечения правильности отражения расчетно-кассовых, кредитных и других финансовых операций организации. Для обобщения данных по рублевым средствам применяется счет 51 «Расчетные счета», по валютным – счет 52 «Валютные счета». Рассмотрим порядок формирования типовых проводок для учета операций по расчетному счету и особенности синтетического, а также аналитического учета.

Для обобщения данных по рублевым средствам применяется счет 51 «Расчетные счета», по валютным – счет 52 «Валютные счета». Рассмотрим порядок формирования типовых проводок для учета операций по расчетному счету и особенности синтетического, а также аналитического учета.

- Учет операций по расчетному счету

- Проводки по расчетному счету

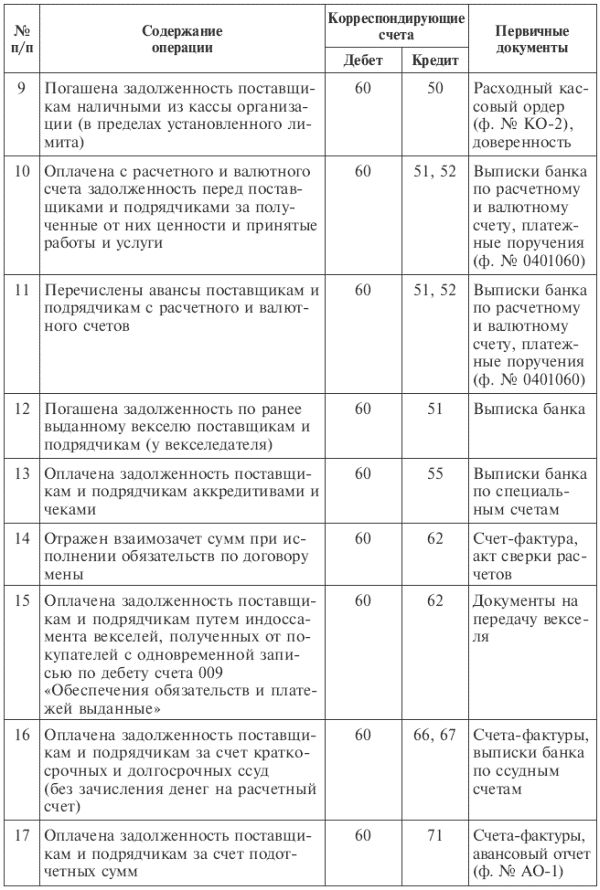

- Учет денежных средств на расчетном счете предприятия – основные типовые проводки на списание:

Учет операций по расчетному счету

Согласно Плану счетов (утвержден Приказом № 94н от 31 октября 2000 г.) синтетический учет операций на расчетном счете осуществляется путем внесения в порядке календарной очередности операций на активные счета 51, 52. Основаниями для отражения сведений являются следующие оправдательные документы:

Основаниями для отражения сведений являются следующие оправдательные документы:

- Выписки по банковским счетам предприятия.

- Платежные поручения/требования.

- Кассовые денежные чеки.

- Инкассо.

- Прочие.

При этом аналитический учет операций по расчетному счету производится отдельно по всем действующим счетам предприятия. Дебет означает увеличение средств, кредит – списание денег/уменьшение остатка. Каждая типовая проводка должна сопровождаться первичной документацией, являющейся подтверждением фактов хозяйственной деятельности организации.

Обратите внимание! Дополнительно может использоваться счет 55 «Специальные счета», предназначенный для учета движения денежных документов в форме чеков, аккредитивов, депозитов и пр. Учет по этому счету ведется аналогично обычным расчетным счетам.

Проводки по расчетному счету

Бухгалтерский учет денежных средств на расчетных счетах компании, включая обособленные подразделения и филиалы, ведется ответственным сотрудником.

Поступление на расчетный счет – проводки:

|

Вид операции |

Дебет |

Кредит |

|

Внесены на счет наличные деньги из кассы компании, в том числе путем инкассации |

51 |

50 |

|

Эквайринг |

51 |

57 |

|

Погашен заем, выданный другому юридическому лицу |

51 |

58 |

|

Вернулся перечисленный раньше аванс от поставщика |

51 |

60 |

|

Поступила оплата за продукцию от покупателя |

51 |

62 |

|

Получен кредит – краткосрочного характера/долгосрочного |

51 |

66/67 в зависимости от срока |

|

Поступила компенсация расходов из ФСС |

51 |

69 |

|

Внесена часть уставного капитала как вклад от учредителя |

51 |

75 |

Как отражать в бухгалтерском учете переводы в пути, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно еперходите в Готовое решение.

Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно еперходите в Готовое решение.

Учет денежных средств на расчетном счете предприятия – основные типовые проводки на списание:

|

Вид операции |

Дебет |

Кредит |

|

По чеку сняты наличные деньги с банковского счета в кассу |

50 |

51 |

|

Сданы наличные деньги инкассаторам |

57 |

51 |

|

Оплачены товары поставщику |

60 |

51 |

|

Перечислен обратно полученный от покупателя аванс |

62 |

51 |

|

Погашен полученный краткосрочный/долгосрочный заем |

66/67 |

51 |

|

Перечислены в пользу бюджета начисленные налоги/авансовые платежи |

68 |

51 |

|

Перечислены социальные взносы в ФСС/ПФР |

69 |

51 |

|

Перечислена начисленная зарплата на карты персоналу |

70 |

51 |

|

Перечислены деньги на карты работникам в подотчет |

71 |

51 |

|

Перечислена кредиторская задолженность за услуги без НДС |

76 |

51 |

В целях контроля движения безналичных рублевых, валютных и специальных денежных средств формирование проводок должно осуществляться ежедневно. Срок хранения первичной банковской документации (согласно статье 29 Закона под № 402-ФЗ) – 5 лет.

Срок хранения первичной банковской документации (согласно статье 29 Закона под № 402-ФЗ) – 5 лет.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Посмотрите другие статьи и образцы документов раздела: Банки

словосочетание банковских транзакций | значения и примеры использования

словосочетание на английском языке

значения банковского дела и транзакции

Эти слова часто используются вместе. Нажмите на ссылки ниже, чтобы изучить значения. Или посмотрите другие словосочетания с транзакцией.

Нажмите на ссылки ниже, чтобы изучить значения. Или посмотрите другие словосочетания с транзакцией.

банковское дело

сущ. [U]

великобритания

Ваш браузер не поддерживает аудио HTML5

/ˈbæŋ.kɪŋ/нас

Ваш браузер не поддерживает аудио HTML5

/ˈbæŋ.kɪŋ/

операционная деятельность…

Подробнее см. банковское дело

транзакция

существительное [C или U]

uk

Ваш браузер не поддерживает аудио HTML5

/ trænˈzæk.ʃən / насВаш браузер не поддерживает аудио HTML5

/trænˈzæk.ʃən/

случай, когда кто-то что-то покупает или продает, или когда происходит обмен денег, или покупка, или …

См. больше на транзакции

Примеры банковских операций

Эти примеры взяты из корпусов и источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

В этой стране есть общества, которые делают это сейчас, и это действительно своего рода банковское дело транзакция .

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

В конце концов, это не банковская транзакция , и нет никаких причин, по которым деньги нельзя телеграфировать.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. В этой стране есть общества, которые делают это сейчас: это действительно своего рода банковское дело транзакция .

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Для того, чтобы гарантировать класс сделки, которая была довольно вне обычной банковской сделки , была запущена система экспортного кредита.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.это чисто банковское дело транзакция , когда все сказано и сделано.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3. 0

0

Редко встречается в обращении, но используется в банковских операциях .

Из

Википедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.

Например, рассмотрим типичную банковскую транзакцию , которая включает перевод 700 долларов со сберегательного счета клиента на текущий счет клиента.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.

Это можно использовать для подтверждения личности пользователя перед отправкой конфиденциальной информации, такой как онлайн-банкинг история транзакций .

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.

Предназначен для охвата, например, банковских операций, связанных с платежами по заказу клиента.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.А вот в банковских операциях ситуация может быть совсем фантастической.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Для этой цели используется метод, основанный на методах, используемых для обеспечения безопасности банковских транзакций.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Только за последний год через почтовые отделения было совершено 25 миллионов банковских транзакций.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Но можно совершать мгновенные банковские операции — операции с электронными деньгами — через домашний телефон.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Это позволит выплачивать пособия и совершать другие банковские операции, но получатели пособий, желающие сохранить денежные выплаты, смогут это сделать.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.По последним данным, в отделениях почты по всей стране совершается около 1 млн банковских транзакций в неделю.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Осуществление коммерческих банковских операций стало бы невозможным, если бы вы не позволили торговому банкиру реализовать свои ценные бумаги в случае необходимости.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3. 0

0

Осуществляли ли они только обычные банковские операции, и есть ли какие-либо доказательства того, что они знали об использовании этих денег?

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Многие из них, если они будут доведены до успешного судебного разбирательства, должны включать доказательства банковских операций на этих островах.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. В самом деле, то, как строительные общества кредитуются для самых разных банковских операций, напрашивается на неприятности именно в этом отношении.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Эти примеры взяты из корпусов и источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Хотите узнать больше?

Банковские операции (значение, роли) | Что они делают?

Транзакционный банкинг (также известный как Транзакционный банкинг) можно определить как банковские услуги, которые играют важную роль в функционировании корпорации или банковского учреждения, обеспечивая безопасный поток денег из одной страны в другую (также известные как трансграничные платежные операции), торговые финансовые сделки, снижение рисков, услуги по управлению денежными потоками и даже предложение услуг безопасности для улучшения отношений между банковскими учреждениями, клиентами и партнерами.

Содержание

- Что такое транзакционный банкинг?

- Функции транзакционных банковских операций

- №1 – Управление денежными средствами

- №2 – Международная торговля

- №3 – Службы безопасности

- Чем занимаются транзакционные банкиры?

- Пример

- Услуги транзакционных банковских услуг

- Транзакционные банковские услуги по сравнению с корпоративными банковскими услугами

- Преимущества

- Важность

- Заключение

- Рекомендуемые статьи

- Функции транзакционных банковских операций

Роли транзакционных банковских услуг

Транзакционные банковские операции приобрели большое значение в последнее время, и они будут продолжать это делать в ближайшее время. Наиболее важная функция заключается в том, что он предлагает казначейские решения и обеспечивает более безопасный, защищенный и эффективный поток денежных средств и финансовых ценных бумаг в рамках международной финансовой системы.

ТБ помогает в упрощении торгового финансированияТорговое финансированиеТорговое финансирование – это финансирование торговых операций (как внутренних, так и международных). Он проводится в присутствии как покупателя, так и продавца и может быть облегчен с помощью различных посредников, таких как банковские и финансовые учреждения.Подробнее заключает сделки и предлагает услуги по управлению денежными потоками и ценными бумагами не только для государственных, но и для частных лиц. Роли предоставляются и подробно обсуждаются следующим образом: —

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Transaction Banking (wallstreetmojo.com)

№1 – Управление денежными средствами

Помогает компаниям определить наилучший способ управления притоком и оттоком денежных средств и предлагает соответствующие решения проблем, возникающих при управлении денежными потоками.

#2 – Международная торговля

Операционный банкинг работает на национальном и глобальном уровнях и гарантирует, что все международные законодательные требования соблюдаются и выполняются сторонами сделки во время осуществления международной торговли.

#3 – Услуги безопасности

Предлагает услуги безопасности для улучшения отношений между банковскими корпорациями, клиентами и партнерами. Этот тип банковского дела ценит защиту финансовых активов в любом бизнесе. Финансовые активы в любом бизнесе. Финансовые активы — это инвестиционные активы, стоимость которых вытекает из договорных требований в отношении того, что они представляют. Это ликвидные активы, потому что экономические ресурсы или право собственности могут быть преобразованы в ценный актив, такой как наличные деньги. Читать далее транзакцию, и гарантирует, что стороны соблюдают то же самое.

Чем занимаются транзакционные банкиры?

Операционные банкиры в ТБ должны будут работать в области управления денежными средствамиУправление денежными средствамиУправление денежными средствами относится к надлежащему сбору, обработке и выплате денежных средств для обеспечения финансовой стабильности и предотвращения риска неплатежеспособности. подробнее, ценные бумаги и международная торговля. Однако банкирам также может потребоваться специализироваться и в других банковских сегментах. Например, ему необходимо проводить/посещать деловые встречи с бизнес-клиентами, поддерживать связь с командой, встречи компании, встречи по развитию, обсуждать новые проекты или продукты, просматривать документы и т. д.

подробнее, ценные бумаги и международная торговля. Однако банкирам также может потребоваться специализироваться и в других банковских сегментах. Например, ему необходимо проводить/посещать деловые встречи с бизнес-клиентами, поддерживать связь с командой, встречи компании, встречи по развитию, обсуждать новые проекты или продукты, просматривать документы и т. д.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Transaction Banking (wallstreetmojo.com)

Пример

Транзакционные банковские услуги включают операции с ликвидностью, платежами и коммерческим торговым финансированием. Компании, государственные учреждения, финансовые учреждения Финансовые учреждения Финансовые учреждения относятся к тем организациям, которые предоставляют своим клиентам бизнес-услуги и продукты, связанные с финансовыми или денежными операциями. Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. Читать далее: государственные организации, корпоративные и коммерческие организации, многонациональные корпорации или многонациональные организации — это типы клиентов в транзакционных банковских операциях. Корпоративные клиенты используют транзакционные банковские услуги для поддержки своих бизнес-операцийДеловые операцииДеловые операции относятся ко всем тем действиям, которые сотрудники ежедневно выполняют в рамках организационной структуры для производства товаров и услуг для достижения целей компании, таких как получение прибыли.Подробнее, таких как управление притоком денежных средств и денежные оттоки.

Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. Читать далее: государственные организации, корпоративные и коммерческие организации, многонациональные корпорации или многонациональные организации — это типы клиентов в транзакционных банковских операциях. Корпоративные клиенты используют транзакционные банковские услуги для поддержки своих бизнес-операцийДеловые операцииДеловые операции относятся ко всем тем действиям, которые сотрудники ежедневно выполняют в рамках организационной структуры для производства товаров и услуг для достижения целей компании, таких как получение прибыли.Подробнее, таких как управление притоком денежных средств и денежные оттоки.

Услуги транзакционных банковских операций

Ниже приведены типичные услуги, предлагаемые такими банковскими учреждениями:

. Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Статья Ссылка для гиперссылки

д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Статья Ссылка для гиперссылки

Например:

Источник: Transaction Banking (wallstreetmojo.com)

- Служба управления денежными средствами : предлагает услуги по управлению денежными средствами организациям, которые ищут подходящие решения и рекомендации по эффективному управлению своими притоками и оттоками денежных средств. .

- Онлайн-услуги : Транзакционные банковские услуги предоставляют онлайн-услуги корпорациям, учреждениям и малым и средним предприятиям, предоставляя им единую точку доступа к наличным деньгам, торговле, а также услугам по ценным бумагам, что помогает им оптимизировать свои рабочие процессы.

- Сделки по торговому финансированию : Услуги предлагают широкий спектр глобальных сделок по торговому финансированию, которые включают как импортные, так и экспортные услуги, финансирование покупателя и продавцаФинансирование продавцаФинансирование продавца — это соглашение между покупателем и продавцом недвижимости, в котором продавец управляет ипотечный процесс и предоставляет кредит; покупатель вносит первоначальный взнос в размере основной суммы и выплачивает оставшуюся сумму ежемесячными платежами с процентами.

читать далее, управление открытой дебиторской задолженностью и так далее.

читать далее, управление открытой дебиторской задолженностью и так далее. - Securities Services : предлагает услуги по обеспечению безопасности для укрепления отношений между банками, клиентами и партнерами.

читать далее, управление открытой дебиторской задолженностью и так далее.

читать далее, управление открытой дебиторской задолженностью и так далее.Транзакционные банковские услуги в сравнении с корпоративными банковскими услугами

Транзакционные банковские услуги могут называться торговым финансированием и услугами по управлению денежными средствами, предлагаемыми компаниям, государственным учреждениям, финансовым учреждениям, государственным организациям, корпоративным и коммерческим организациям, а также ТНК или многонациональным организациям. Поэтому его можно рассматривать как сегмент корпоративного банкинга.

Вот почему транзакционный банкинг по сравнению с корпоративным банкингом можно определить как более узкое понятие, включающее в себя такие услуги, как сделки торгового финансирования и управление денежными потоками. Напротив, последний предлагает услуги торгового финансирования, такие как факторинг, страхование, экспортный кредит и т. д. Регулярно клиентам, участвующим в выполнении международных деловых операций.

д. Регулярно клиентам, участвующим в выполнении международных деловых операций.

Преимущества

Преимущества представлены ниже-

- Транзакционные банковские услуги помогают в создании и эффективном исполнении и управлении международной торговлей и коммерцией.

- TB помогает оптимизировать оборотный капитал для коммерческой деятельности, предоставляя варианты краткосрочных инвестиций и широкий спектр инструментов управления ликвидностью.

- TB помогает клиентам надлежащим образом управлять притоком и оттоком денежных средств, предоставляя краткосрочные решения по управлению денежными средствами.

- ТБ помогает проводить платежи из одной страны в другую, то есть облегчает торговлю между странами.

- Операционные банковские услуги менее рискованны по сравнению с другими видами финансовых услуг. Это связано с тем, что сделки торгового финансирования в сфере ТБ носят самоликвидирующийся и краткосрочный характер.

- Обязательства по торговому финансированию обеспечены и подкреплены коммерческими соглашениями, которые помогают документировать договоренности между сторонами сделки.

Важность

Операционные банковские операции помогают облегчить и управлять платежами, краткосрочными денежными средствами, финансовыми ценными бумагами, сделками торгового финансирования и международной торговлей для таких клиентов, как государственные учреждения, финансовые учреждения, корпорации, государственные организации, корпоративные и коммерческие организации, ТНК, или многонациональные организации.

Он предлагает различные инструменты, с помощью которых можно управлять ликвидностью, а также варианты краткосрочных инвестиций для оптимизации оборотного капитала. Это мера ликвидности, эффективности и финансового здоровья компании, и он рассчитывается по простой формуле: «оборотные активы (дебиторская задолженность, денежные средства, запасы незавершенного производства и сырья) МИНУС текущие обязательства (кредиторская задолженность, долг к оплате в одном год)»читать больше требований, используемых в коммерческих целях. Транзакционный банкинг помогает инициировать и надлежащим образом осуществлять международную торговлюМеждународная торговляМеждународная торговля относится к торговле или обмену товарами и/или услугами через международные границы.

Об авторе