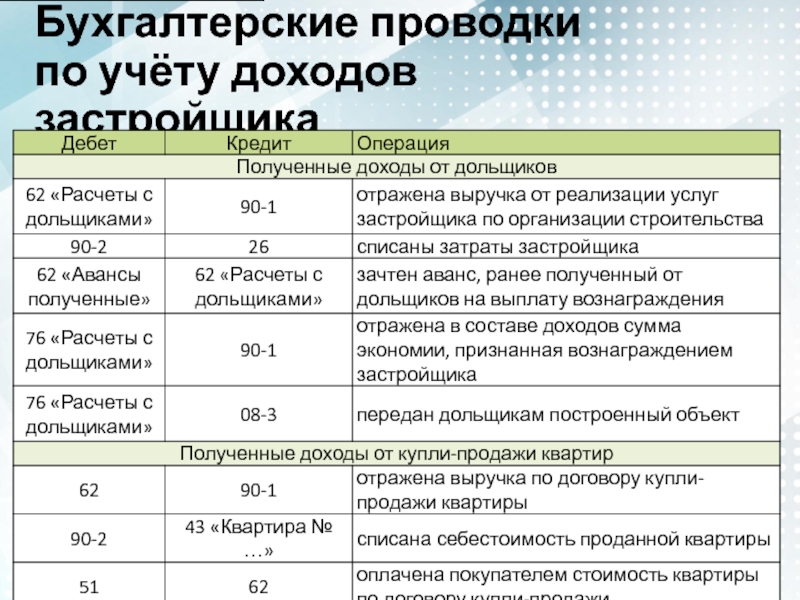

Проводки по бухучету: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Единый налоговый платеж в бухучете: проводки для работы

Стать клиентом

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данныхСпасибо за ваше обращение!

Написать нам

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данныхПроверка чекбоксов

Имя: *

Фамилия: *

Отчество:

E-mail*

Линия консультации

Готовый договор

Банк привилегий

Я даю согласие на обработку персональных данныхСпасибо за ваше обращение!

Татьяна Чапаева

Ведущий экономист-консультант «Что делать Консалт»

Бухучет. Учетная политика

|

Бухгалтеру

|

Pro K+

Учетная политика

|

Бухгалтеру

|

Pro K+

С 1 января 2023 года единый налоговый платеж обязателен для всех компаний. На сегодня официальной позиции Минфина о порядке ведения бухгалтерского учета по ЕСН и ЕНП нет. Какие записи сделать в бухгалтерском учете ‒ рассказали в статье.

Поскольку пока официальной позиции Минфина о том, какие проводки делать бухгалтеру, нет, считаем, что расчеты в качестве ЕНП отражают на отдельном субсчете к счету 68. К примеру, можно открыть субсчет 68-90 или 68-ЕНП. Данный субсчет включите в рабочий план счетов в составе учетной политики (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Сальдо ЕНС по состоянию на 01.01.2023 налоговый орган определит сам. Сальдо ЕНС на 01.01.2023 формируется с учетом особенностей ст. 4 Закона от 14.07. 2022 № 263-ФЗ.

2022 № 263-ФЗ.

Бухгалтерские записи

| Записи в бухгалтерском учете, связанные с формированием сальдо ЕНС на примере субсчета 68-ЕНП | Дт 68-ЕНП – Кт68-налог на прибыль (68-НДС, 68-НДФЛ и др. (69.1, 69.2, 69.3)). Бухгалтерской справкой отражена переплата по налогам и страховым взносам (на ОПС, ОМС, по ВНиМ) Дт 68-налог на прибыль (68-НДС, 68-НДФЛ и др. (69.1, 69.2, 69.3)) – Кт 68-ЕНП. Бухгалтерской справкой отражена задолженность по налогам и страховым взносам (на ОПС, ОМС, по ВНиМ) |

| При перечислении ЕНП в учете сделайте бухгалтерскую проводку | Дт 68-ЕНП – Кт 51. Перечислен ЕНП

|

| На дату формирования совокупной обязанности в учете формируются следующие бухгалтерские записи | Дт 68 (налог на прибыль (68-НДС, 68-НДФЛ и др. Дт 69 (расчеты по страховым взносам (единый тариф)) – Кт 68-ЕНП. Отражено исполнение обязанности по уплате страховых взносов (на ОПС, ОМС, по ВНиМ) |

| Отражение в бухучете зачета переплаты при положительном сальдо ЕНС на дату зачета сумм в бухучете могут быть следующие записи | Дт 68 (налог на прибыль (68-НДС, 68-НДФЛ и др.)) – Кт 68-ЕНП Дт 69 (расчеты по страховым взносам (единый тариф)) – Кт 68-ЕНП. Отражен зачет в счет уплаты предстоящих платежей по налогам, сборам, страховым взносам (на ОПС, ОМС, по ВНиМ) |

| Отражение в бухучете возврат суммы, формирующей положительное сальдо ЕНС на дату возврата суммы в учете, формируется запись | Дт 51 – Кт 68-ЕНП. По выписке банка по р/с отражен возврат суммы, формирующей положительное сальдо ЕНС

|

)) – Кт 68-ЕНП. Отражено исполнение обязанности по уплате налогов

)) – Кт 68-ЕНП. Отражено исполнение обязанности по уплате налоговПУТЕВОДИТЕЛЬ по ИБ «Корреспонденция счетов»

Типовые проводки по бухгалтерскому учету для бюджетных и автономных учреждений

Типовые проводки по бюджетному учету для казенных учреждений

Внимание

На 2023 год установили переходный период: пока налогоплательщик не подал уведомление, он может представлять платежные поручения.

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов можно представлять в инспекцию в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ. Исключение: налогоплательщики, которые ранее уже представляли указанные уведомления в налоговые органы. На основании распоряжения налоговый орган должен иметь возможность однозначно определить бюджет, в который направляются денежные средства, срок уплаты, налоговый период, определяющий этот срок, и иные необходимые реквизиты (ч. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ, Информация ФНС России).

Подробнее про ЕНС:

Единый налоговый счет: как платить налоги и взносы в 2023 году

Обзор: ЕНП и ЕНС в 2023 году

Готовое решение: Совокупная обязанность организаций (ИП), единый налоговый платеж и единый налоговый счет с 1 января 2023 года

Путеводитель: Какой порядок уплаты налогов (страховых взносов, сборов, пеней), зачета, возврата действует с 1 января 2023 года

Готовое решение: Как осуществляются зачет и возврат сумм, формирующих положительное сальдо единого налогового счета, с 1 января 2023 года

Вопрос :

Установлен ли срок для уплаты единого налогового платежа?

Ответ:

Нет. Для внесения ЕНП срок не установлен. Перечисляйте его в сроки, определенные для уплаты налогов. При этом ЕНП можно перечислить заранее, до наступления срока уплаты налога.

Для внесения ЕНП срок не установлен. Перечисляйте его в сроки, определенные для уплаты налогов. При этом ЕНП можно перечислить заранее, до наступления срока уплаты налога.

Чтобы определить сумму ЕНП к конкретной дате, надо сложить все текущие платежи к этой дате и размер недоимок. В любом случае надо убедиться, что учтенных на вашем едином налоговом счете денег хватит, чтобы после зачета инспекцией ЕНП в счет исполнения совокупной обязанности на нем не возникло отрицательного сальдо.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro K+ Составляем жалобу на действия судебного пристава-исполнителя Pro K+ Изменения в правилах банкротства ипотечного агента Pro K+ Сроки исковой давности по трудовым спорам

Консультант Плюс

Бесплатный доступ на 3 дня

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

ВЭД (бухучет и налоги)

Иное (интеллектуальное право, земельное право, семейное право, регистрация недвижимости)

Представительство в суде

Налогообложение и отчетность (УСН, спецрежимы)

Бюджетный учет (КОСГУ) и учетная политика (РСБУ)

Зарплата, НДФЛ, страховые взносы

Налоговые проверки и судебные споры с ФНС

Бюджетная и налоговая отчетность

Договорная работа

Иностранные работники

Охрана труда (медосмотры, СОУТ и тд)

ККТ

Оформление приема, увольнения и перевода сотрудников (кадровый документооборот)

Договорная работа (договора поставки, аренды, комиссии, подряда, цессии, новации, займа, НИОКР, коммерческого кредита, лизинга)

Начисление и уплата налогов, отчетность (ОСН)

Учредительные документы. Корпоративные процедуры.

Корпоративные процедуры.

Подготовка документации, планирование закупок, заключение договора по 223-ФЗ

Бухучет. Учетная политика

Корпоративные процедуры

Бюджетная смета казенного учреждения или план ФХД бюджетного (автономного) учреждения

НДФЛ, страховые взносы, зарплата

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти

Претензионно-исковая работа

Разработка локальных нормативных актов и должностных инструкций

Совместители внутренние и внешние, договора ГПХ

Трудовые споры

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти (проверки, ответственность)

Подготовка документации, планирование закупок, заключение госконтрактов по 44-ФЗ

Права на объект интеллектуальной собственности, передача исключительных и не исключительных прав по лицензионному договору

14.11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений.

Порядок составления, правила проверки, устранение рисков допущения ошибок

Бухгалтерская отчетность бюджетных и автономных учреждений.

Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Найти в ГАРАНТе бухгалтерские проводки легче легкого!

Каждому известно, что проводки – это каркас, на котором выстраивается работа любой бухгалтерии.

От правильности их выполнения зависит судьба главных составляющих отчетности: баланса и отчета. Поэтому для специалиста так важно максимально быстро получить исчерпывающие, профессиональные, понятные ответы на все интересующие его вопросы.

От правильности их выполнения зависит судьба главных составляющих отчетности: баланса и отчета. Поэтому для специалиста так важно максимально быстро получить исчерпывающие, профессиональные, понятные ответы на все интересующие его вопросы.Больше чем схемы

ГАРАНТ знает о проводках все и с удовольствием расскажет вам о них. Проводки представлены во всех консультационных блоках системы, включая отдельные блоки для банковских работников, бюджетников, «упрощенцев». В какой бы узкоспециализированной организации вы ни работали, какую бы форму ведения бухгалтерского и налогового учета ни использовали – в ГАРАНТе найдутся решения любых ситуаций из вашей практики!

В системе ГАРАНТ проводки представлены в естественном правовом контексте, то есть вместе с консультационной информацией, неразрывно с ними связанной. Бухгалтерские операции описаны грамотно и доступно. Схемы сопровождаются текстом, подробно объясняющим логику их построения, содержат множество примеров, комментариев и ссылок на упоминаемые документы.

ПРИМЕР 1Вы хотите посмотреть бухгалтерские проводки, которые необходимо сделать при возврате аванса.1. В строке Базового поиска системы ГАРАНТ наберите: ВОЗВРАТ АВАНСА и в открывшемся Словаре популярных запросов выберите соответствующую строку. Список будет построен автоматически. 2. Среди найденных документов нужно выбрать лишь те, в которых встречаются бухгалтерские проводки. Нажмем кнопку на панели инструментов. Из списка действий слева выберем «Применить фильтр». Откроется перечень готовых фильтров. Щелкнем левой кнопкой мыши на квадратике возле фильтра «Бухгалтерские проводки» (должна появиться галочка), и документы отсортируются. На рисунке мы видим список уже после применения фильтра. Об этом нам сообщает значок .3. Откройте любой из документов, и вы попадете в тот фрагмент текста, где говорится об отражении в бухгалтерском учете операций по возврату аванса. В большинстве материалов будут приведены наглядные примеры с многочисленными бухгалтерскими проводками. В большинстве материалов будут приведены наглядные примеры с многочисленными бухгалтерскими проводками. |

Авторский подход

ГАРАНТ – копилка опыта множества известных авторов, признанных экспертов в области бухучета. Их книги, комментарии, статьи не только помогут вам понять логику построения бухгалтерских проводок и учета хозяйственных операций, но и наглядно объяснят порядок действий в нестандартных ситуациях, предостерегут от ошибок.

Справочные материалы в ГАРАНТе охватывают весь спектр вопросов о проводках – от азов до высшего пилотажа бухучета. Поэтому и новичок, и профессионал, и даже специалист из другой области, столкнувшийся с необходимостью решать бухгалтерские задачи, найдут необходимую для себя информацию.

Всего в ГАРАНТ включено более 19 000 материалов, содержащих бухгалтерские проводки. Но благодаря поисковым возможностям системы ориентироваться в таком объеме информации очень просто.

ПРИМЕР 2Вам нужно узнать, как отразить в бухгалтерском учете списание основных средств. 1. Чтобы найти ответ на свой вопрос, вы можете воспользоваться алгоритмом, предложенным в примере 1. Но мы хотим показать вам еще один способ поиска.Нажмите кнопку на панели инструментов и в открывшемся меню выберите «Поиск по реквизитам». Перед вами карточка запроса. Здесь в поле «Тип» наберите: ПРОВ и выберите «Бухгалтерские проводки». В поле «Слова в тексте» введите: СПИСАНИЕ ОСНОВНЫХ СРЕДСТВ. Нажмите на кнопку .Примечание. Если вы редко пользуетесь поиском по реквизитам, нажмите на ссылку «Показать правила работы с контекстным поиском» и посмотрите особенности заполнения верхних полей карточки.2. В открывшемся списке будут только те документы, в которых содержатся бухгалтерские проводки по заданной вами тематике. Список построен по степени соответствия материалов вашему запросу, поэтому необходимые разъяснения вы сможете найти в одном из первых документов. 1. Чтобы найти ответ на свой вопрос, вы можете воспользоваться алгоритмом, предложенным в примере 1. Но мы хотим показать вам еще один способ поиска.Нажмите кнопку на панели инструментов и в открывшемся меню выберите «Поиск по реквизитам». Перед вами карточка запроса. Здесь в поле «Тип» наберите: ПРОВ и выберите «Бухгалтерские проводки». В поле «Слова в тексте» введите: СПИСАНИЕ ОСНОВНЫХ СРЕДСТВ. Нажмите на кнопку .Примечание. Если вы редко пользуетесь поиском по реквизитам, нажмите на ссылку «Показать правила работы с контекстным поиском» и посмотрите особенности заполнения верхних полей карточки.2. В открывшемся списке будут только те документы, в которых содержатся бухгалтерские проводки по заданной вами тематике. Список построен по степени соответствия материалов вашему запросу, поэтому необходимые разъяснения вы сможете найти в одном из первых документов. Обратите внимание! При поиске по тексту или названию система ГАРАНТ подбирает не только заданные вами слова, но и синонимы к ним. Поэтому в списке будут материалы, в которых встречается как «списание», так и «выбытие».3. Откройте любой из первых документов списка, и вы найдете развернутый ответ на свой вопрос, с примерами проводок и детальным описанием ситуации. Обратите внимание! При поиске по тексту или названию система ГАРАНТ подбирает не только заданные вами слова, но и синонимы к ним. Поэтому в списке будут материалы, в которых встречается как «списание», так и «выбытие».3. Откройте любой из первых документов списка, и вы найдете развернутый ответ на свой вопрос, с примерами проводок и детальным описанием ситуации. |

Самое интересное о проводках в системе ГАРАНТ

Бухучет и Аудит: разъяснения и консультации

В этом блоке собраны аналитические статьи, комментарии, рекомендации и наглядные примеры проводок для бухгалтеров и аудиторов, финансовых руководителей, специалистов по налоговому планированию, юристов, занимающихся вопросами налогового законодательства, и индивидуальных предпринимателей.

Авторы материалов – эксперты и специалисты ФНС и Минфина России, а также других министерств, ведомств и ведущих аудиторских компаний.

Материалы по сходной тематике, представленные в компактной форме «вопрос-ответ», можно найти и в блоке «Вопросы и ответы по налогам и бухучету» системы ГАРАНТ.

Налоги. Бухучет. Консультации по общему режиму налогообложения

Этот блок – специальная тематическая подборка консультационных материалов по общему режиму налогообложения. В ней вы найдете также статьи из профессиональных газет и журналов, книги и периодически обновляемые энциклопедии. Многие материалы содержат примеры отражения хозяйственных ситуаций в бухгалтерском учете.

Большая библиотека бухгалтера

В библиотеку включены обширные авторские материалы: книги, обзоры, комментарии, практические примеры бухгалтерских проводок, монографии крупнейших специалистов в области аудита, налогообложения и бухгалтерского учета. Ряд книг подготовлен специально для системы ГАРАНТ и доступен только ее пользователям.

Практическая энциклопедия бухгалтера

В электронной версии бератора «Практическая энциклопедия бухгалтера» проводкам посвящен отдельный том «Корреспонденция счетов». В нем подробно разъяснены вопросы применения Плана счетов, а также представлена вся информация о работе с первичными документами, выплатах физическим лицам, внешнеэкономической деятельности.

Практическая налоговая энциклопедия

Энциклопедия представляет собой собрание профессиональных комментариев к налоговому законодательству. В ней освещены вопросы налоговой оптимизации, ответственности за нарушение налогового законодательства, судебной практики по налоговым спорам. В специальном томе «Бухгалтерский учет налогов» рассмотрены нюансы бухгалтерского отражения налоговых обязательств организации в зависимости от проводимой хозяйственной операции.

Все материалы, включенные в систему ГАРАНТ, обновляются в соответствии с изменениями законодательства, а блоки регулярно пополняются новыми полезными материалами. В вашем распоряжении всегда самая актуальная и подробная информация о бухгалтерских проводках!

Что такое проводка в бухгалтерском учете?

Артикул

4 Мин. Читать

30 марта 2023 г.

Бухгалтерская запись — это запись бизнес-операций в бухгалтерских книгах предприятия. Надлежащим образом задокументированная бухгалтерская запись состоит из правильной даты, сумм, подлежащих дебетованию и кредитованию, описания операции и уникального ссылочного номера.

Запись в журнале — это первый шаг в бухгалтерском цикле. В журнале подробно описаны все финансовые операции предприятия и отмечены затрагиваемые счета. Поскольку большинство предприятий используют систему бухгалтерского учета с двойной записью, каждая финансовая операция затрагивает как минимум два счета, при этом один счет дебетуется, а другой кредитуется. Это означает, что запись журнала имеет равные суммы дебета и кредита.

О чем рассказывается в этой статье:

- Какова цель записи в журнале?

- Что включено в запись журнала?

- Как написать запись в дневнике?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

Какова цель записи в журнале?

Журнал — это запись транзакций, перечисленных по мере их возникновения, в которой показаны конкретные учетные записи, затронутые транзакцией. Используемые в системе бухгалтерского учета с двойной записью, журнальные записи требуют как дебета, так и кредита для завершения каждой записи. Таким образом, когда вы покупаете товары, это увеличивает как запасы, так и кредиторскую задолженность.

Используемые в системе бухгалтерского учета с двойной записью, журнальные записи требуют как дебета, так и кредита для завершения каждой записи. Таким образом, когда вы покупаете товары, это увеличивает как запасы, так и кредиторскую задолженность.

Журнальные записи являются основой для всех других финансовых отчетов. Они предоставляют важную информацию, которая используется аудиторами для анализа того, как финансовые операции влияют на бизнес. Журнализированные записи затем публикуются в главной книге.

Что входит в запись журнала?

Для записи в журнале требуются следующие элементы:

- Заголовок, включающий дату записи

- Ссылочный номер или номер записи в журнале, который можно использовать для индексации и извлечения журнала при необходимости

- Номер счета и имя. Они записываются в первый столбец, в который записывается запись .

- Сумма дебета вводится во второй столбец

- Сумма кредита вводится в третий столбец

- Описание записи журнала в нижнем колонтитуле

Как написать запись в журнале?

Основной формат записи в журнале следующий:

| Дебет | Кредит | |

| Название и номер счета | $xxxx | |

| Имя и номер учетной записи | $xxxx |

Общая сумма, которую вы вводите в столбце дебета, равна общей сумме, введенной в столбце кредита.

Существуют различные типы журнальных записей, в том числе:

Корректирующая запись

Для приведения финансовой отчетности в соответствие с системой учета, такой как GAAP, корректирующие записи делаются в конце отчетного периода. Эти записи обычно делаются для записи начисленных доходов, начисленных расходов, незаработанных доходов и расходов предоплаты.

Составная запись

Когда в журнале содержится более двух строк записи, это называется составной записью. Это часто используется для одновременной записи нескольких транзакций или ввода сведений о сложных транзакциях, таких как начисление заработной платы, которые включают ряд вычетов и налоговых обязательств и, следовательно, содержат несколько строк.

Сторнирующая проводка

Сторнирующие проводки, сделанные в начале отчетного периода, делаются для сторнирования или аннулирования проводок, которые были сделаны в предыдущем периоде и больше не требуются. Например, начисление заработной платы, которое заменяется фактическими расходами на заработную плату.

Записи в журнале вручную и процесс проверки часто являются длительным и утомительным процессом, который подвергает предприятия ненужному риску ошибок и мошенничества. Поскольку электронные таблицы, подготовленные вручную, не могут проверить ключевую информацию, такую как номера счетов, записи могут быть сделаны неправильно.

Чтобы избежать этого, многие малые предприятия внедряют программное обеспечение для бухгалтерского учета, которое обеспечивает повышенную точность и контроль с повышенной эффективностью на каждом этапе процесса бухгалтерского учета. Бухгалтерское программное обеспечение позволяет создавать, просматривать и утверждать журнал вместе с сопроводительной документацией.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Что такое запись в журнале? | Определение

Запись в журнале (определение)

Запись в журнале — это запись деловой операции в ваших деловых книгах. При двойной бухгалтерии вы делаете как минимум две записи в журнале для каждой операции.

Поскольку транзакция может вызвать множество изменений в бизнесе, бухгалтер отслеживает их все с помощью журнальных записей. Транзакция может, например, повлиять на:

количество денежных средств, имеющихся у предприятия (доходы или расходы)

сколько денег он должен (обязательства)

чем владеет (активы)

стоимость самого бизнеса (капитал)

- 900 02 порядок налогообложения

Каждая учетная запись, затрагиваемый получает свою собственную запись в журнале.

Что входит в запись в журнале бухгалтерского учета

Каждая запись в журнале бухгалтерского учета должна содержать следующее:

Дата записи и номер ссылки, которые можно использовать для поиска записи позже, если это необходимо

Столбец, показывающий затронутые счета (доходы, расходы, обязательства, активы, собственный капитал)

Столбцы для сумм дебета и кредита

Строка нижнего колонтитула с кратким описанием причины ввода

Пример записи в журнале

20 января 2021 года магазин Cozy Cake Shop купил продукты для выпечки на сумму 300 долларов. Бухгалтер увеличивает баланс счета продуктов для выпечки и уменьшает счет денежных средств.

Бухгалтер увеличивает баланс счета продуктов для выпечки и уменьшает счет денежных средств.

Две записи в журнале показывают 1) увеличение счета хлебопекарных принадлежностей и 2) эквивалентное уменьшение кассового счета (банковский счет).

Дебет по сравнению с кредитом

Запись в журнале показывает, когда баланс счета увеличивается или уменьшается. Это изменение описывается как кредит или дебет. Использование этих терминов не всегда интуитивно понятно. В этой таблице показано, что происходит при дебетовании и кредитовании:

В таблице показано, как дебетовые и кредитовые записи увеличивают или уменьшают баланс счета, в котором они сделаны в

Как делаются записи в журнале

Раньше записи в журнале делались для каждой хозяйственной операции в отдельных журналах и вносились или размещались на соответствующих счетах в главной книге в конце отчетного цикла.

Бухгалтерское программное обеспечение теперь вносит большинство записей журнала непосредственно в главную книгу по мере того, как вы получаете счета и сверяете платежи, используя связанный корпоративный банковский счет.

Об авторе