Проводки по бухучету примеры таблица: Основные проводки по бухучету – примеры

Бух проводки

Содержание

- Какими бывают бухпроводки

- Особенности составления записей в бухучете

- Как составлять: ключевые принципы

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению. Однако ЕПС зависит от вида экономического субъекта.

Так, некоммерческие организации при разработке РПС используют Приказ Минфина от 31. 10.2000 № 94н (ред. от 08.11.2010). Учреждения бюджетной сферы применяют Приказ Минфина № 157н от 01.12.2010 (в ред. 27.09.2017). Однако для бюджетников действуют дополнительные инструкции в соответствии с типом учреждения.

10.2000 № 94н (ред. от 08.11.2010). Учреждения бюджетной сферы применяют Приказ Минфина № 157н от 01.12.2010 (в ред. 27.09.2017). Однако для бюджетников действуют дополнительные инструкции в соответствии с типом учреждения.

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют. Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

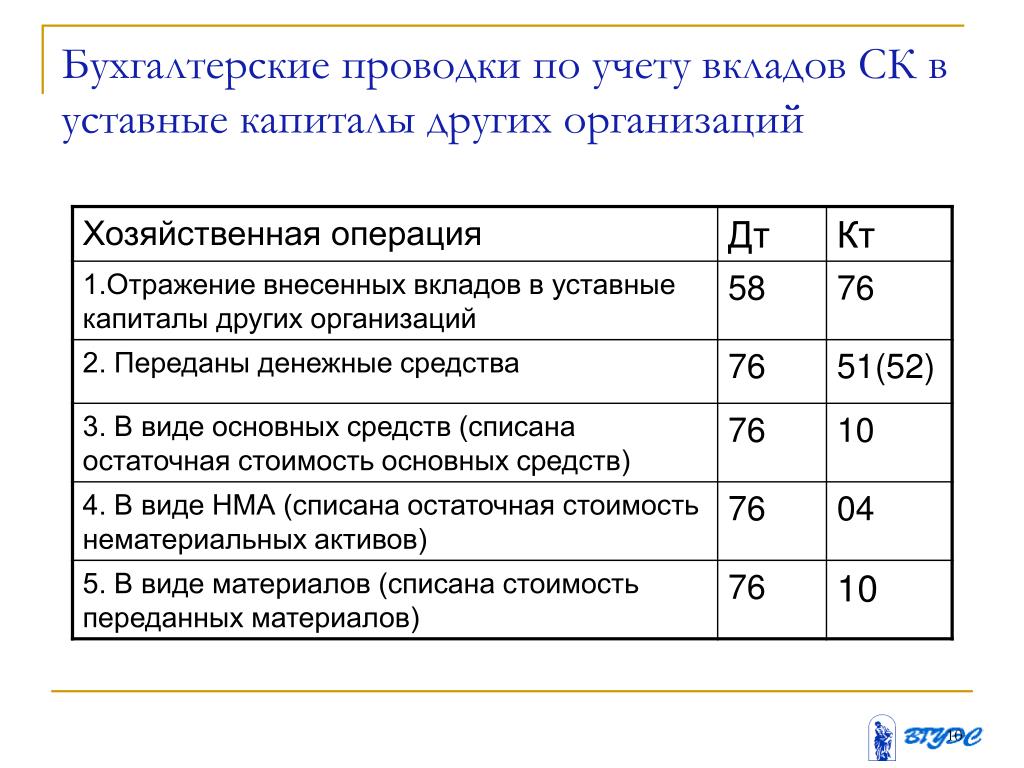

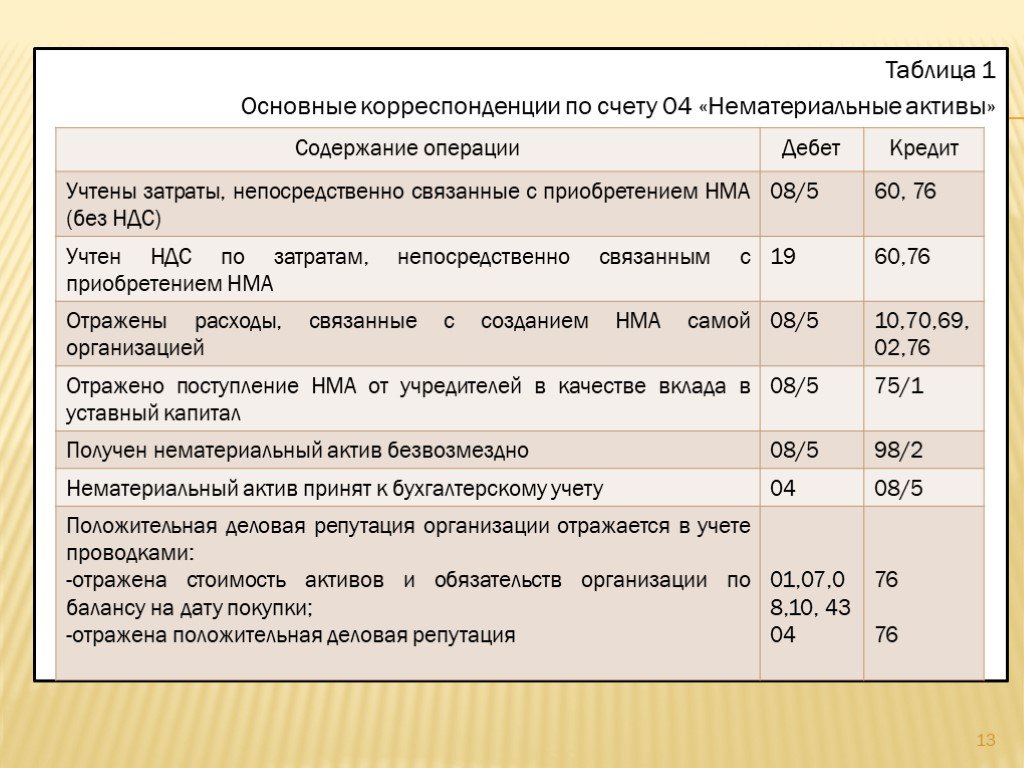

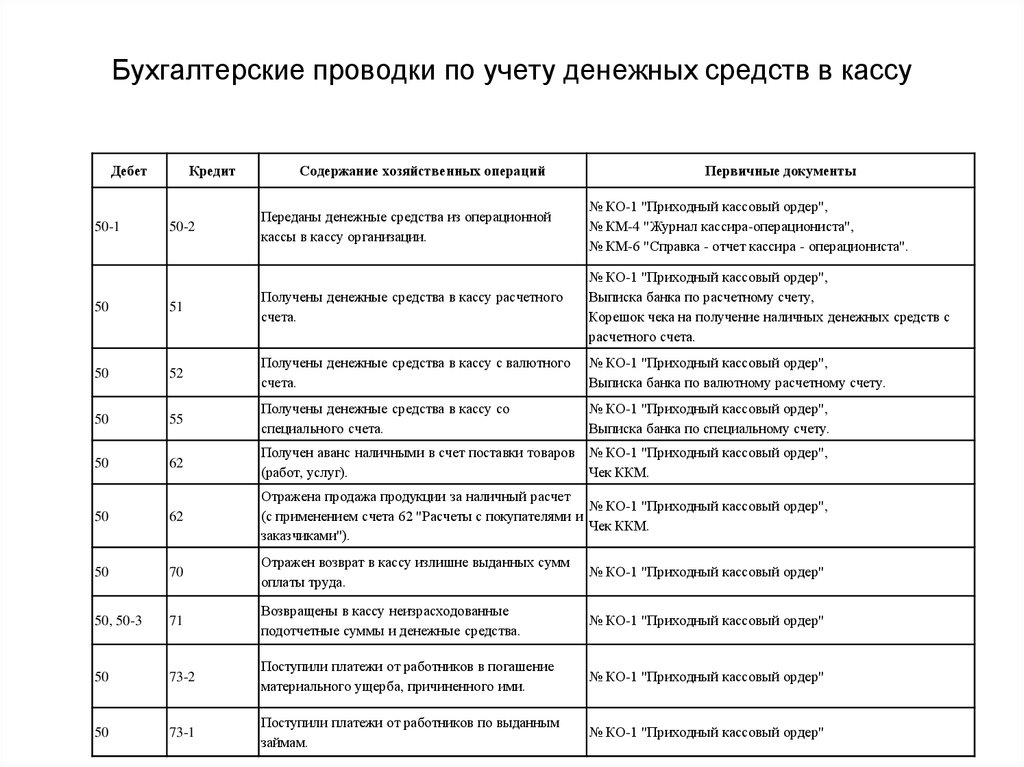

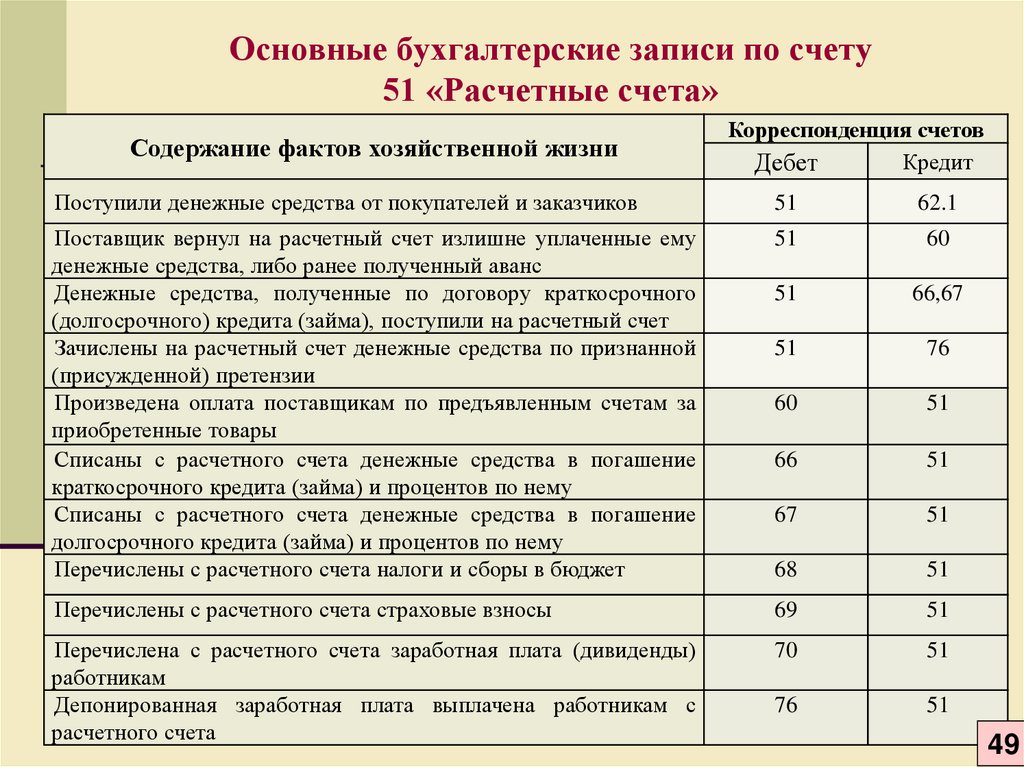

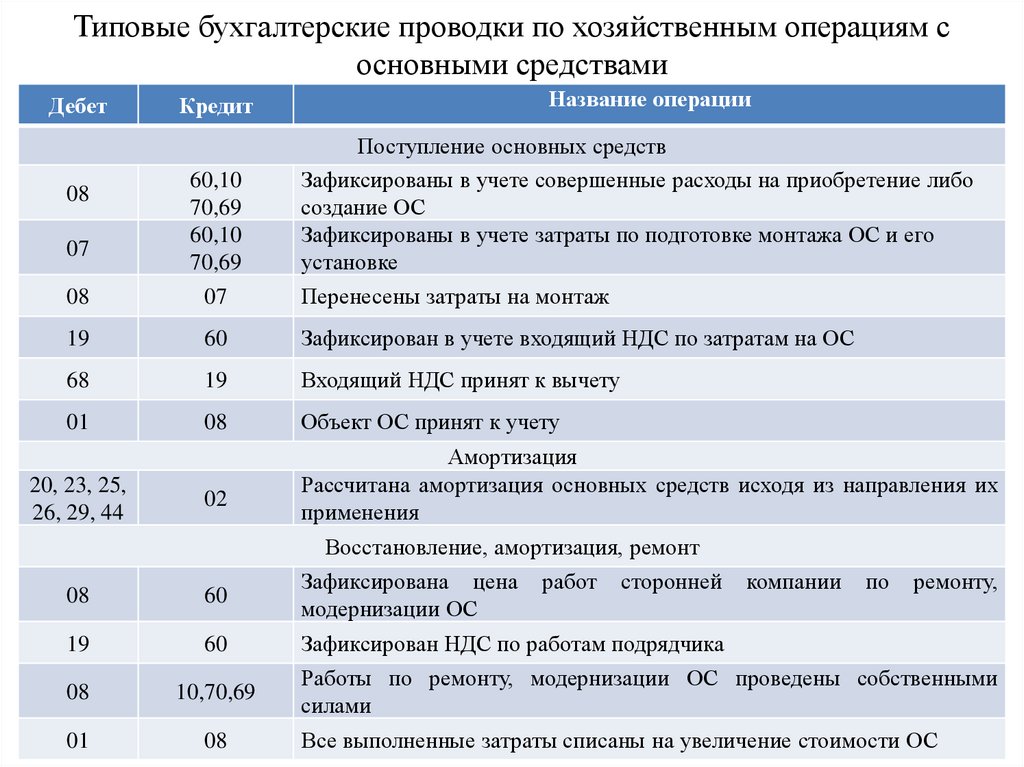

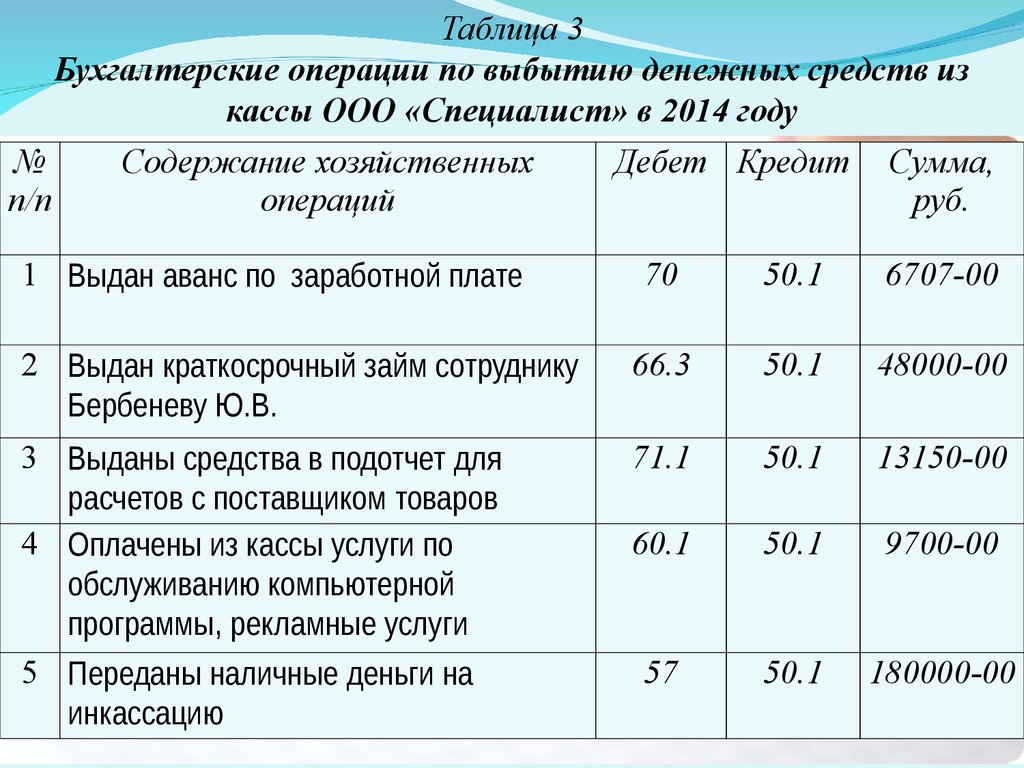

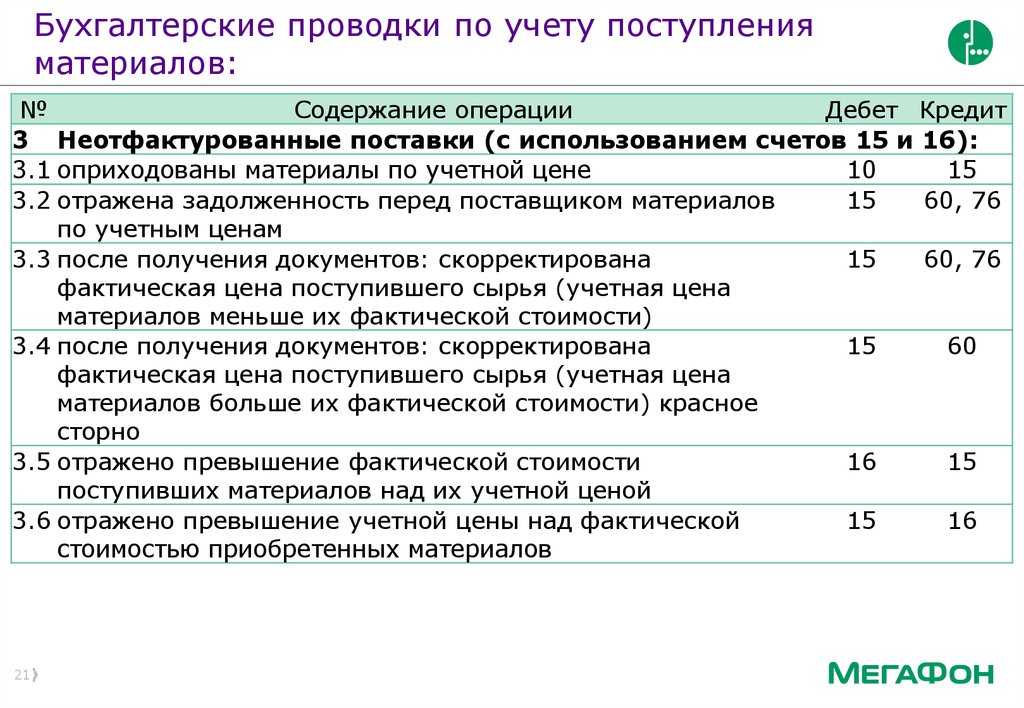

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.

Особенности составления записей в бухучете

Определим ключевые особенности составления проводок для учреждения бюджетной сферы:

- Способы отражения хозяйственных операций в учете должны быть закреплены в учетной политике организации.

- Все записи должны быть отражены в учете исключительно в рублях, то есть в валюте Российской федерации.

- Бухпроводки подлежат регистрации в некоторых первичных документах, а после отражаются в учетных регистрах: специальных журналах или ордерах.

- При отражении записей необходимо соблюдать хронологический порядок.

- При обнаружении ошибок и неточностей в бухгалтерских записях необходимо внести исправительные записи, согласно установленному порядку.

Оговоримся сразу, что сама организации обязана утвердить рабочий план бухсчетов. То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

Как составлять: ключевые принципы

Чиновники предусмотрели основные принципы составления, которые следует соблюдать в обязательном порядке. Разберемся, какие требования к составлению записей закреплены на законодательном уровне:

- Все счета разделяются на активные, пассивные и активно-пассивные бухсчета.

- На активных БСЧ на конец периода может числиться только дебетовый остаток. К примеру, это СЧ для отражения основных средств.

Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток.

Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток. - Пассивные счета имеют только кредитовый остаток. Дебетовое сальдо на отчетную дату говорит об ошибке в учете. Пример: бухсчета для отражения обязательств 0 302 00 000 могут иметь только сальдо по кредиту.

- Активно-пассивные СЧ могут иметь и кредитовый, и дебетовый остаток. Например, бухсчета для отражения налогов и страховых взносов 0 303 00 000 (сальдо может быть по кредиту — задолженность, или по дебету — переплата).

На основании данных бухсчетов формируется итоговый финансовый отчет — бухгалтерский баланс. Показатели пассивных счетов формируют пассив баланса, активные, соответственно, актив. А вот активно-пассивные СЧ могут отражаться и в активе, и в пассиве баланса.

Например, переплата по налогам (дебетовое сальдо по сч. 0 303 00 000) формирует актив, а задолженность по тому же счету — пассив.

Далее определим примеры бухгалтерских проводок для бюджетников.

Записи в журнале с примерами

Содержание

- Что такое запись в журнале?

- Какова цель записи в журнале?

- Примеры записей журнала

- Когда лучше нанять бухгалтера, а когда делать это самому

Записи в бухгалтерском журнале отслеживают финансовые операции вашего бизнеса с записями по конкретным счетам с использованием системы дебета и кредита.

Каждая запись представляет отдельную транзакцию, и в каждой системе учета есть план счетов, в котором счета перечислены как коррелирующие категории.

Эти записи представляют собой один шаг в бухгалтерском цикле, который ведет к подготовке содержательных финансовых отчетов и является ключевым компонентом как бухгалтерского учета, так и функций бухгалтерского учета.

Думайте об этом как о подробной файловой системе, записанной либо вручную, либо с помощью программного обеспечения.

Что такое запись в журнале?

Журнальные записи — это, по сути, ежедневная запись каждой деловой операции и события в бухгалтерских книгах вашей компании.

Записи журнала будут включать следующее:

- дата

- счет(а) и сумма(ы), которые будут дебетованы

- счет(а) и сумма(ы), которые будут зачислены

- краткое описание или примечание

Для каждой транзакции необходимы как минимум два счета, поэтому как минимум один дебетуется, а как минимум один кредитуется.

Дебет и кредит представляют собой напротив записей, которые должны совпадать друг с другом, поэтому сумма в столбце дебета должна совпадать с суммой в столбце кредита.

Когда вы дебетуете счет, вам нужно кредитовать другой счет – и наоборот – поэтому дебет и кредит напротив влияют на ваши различные типы счетов.

Чтобы еще больше упростить эти записи…

Дебет увеличивает счета активов и расходов. Они уменьшают обязательства, собственный капитал и счета доходов.

Кредиты увеличивают счета обязательств, собственного капитала и доходов. Они уменьшают счета активов и расходов.

Они уменьшают счета активов и расходов.

Видишь? Противоположности. Достаточно легко, верно?

Вот некоторые общие правила дебетования и кредитования.

- Расходные счета дебетуются и имеют дебетовые остатки.

- Счета доходов кредитуются и имеют кредитовые остатки.

- Активные счета обычно имеют дебетовые остатки.

- Чтобы увеличить счет актива, дебетуйте счет.

- Чтобы уменьшить счет актива, кредитуйте счет.

- Счета пассивов обычно имеют кредитовые остатки.

- Чтобы увеличить пассивный счет, кредитуйте счет.

- Чтобы уменьшить счет пассива, дебетуйте счет.

Что такое простые и составные записи?

Вооружившись пониманием того, что такое дневниковые записи, давайте углубимся немного глубже, но мы обещаем, что вы готовы.

При ведении бухгалтерского учета вам, вероятно, придется делать как простые, так и составные записи.

Что такое простая запись?

Простые записи используются для записи транзакции, которая затрагивает только два счета и имеет дело только с одним дебетом и одним кредитом.

Вот несколько примеров использования простых записей:

- Продажа в кредит

- Перевод денег между счетами

- Совершение покупки

- Возмещение клиентам

Что такое составная запись?

Составные записи журнала включают более двух счетов и имеют два или более дебета, кредита или и то, и другое.

Вот несколько примеров использования составных записей:

- Запись транзакций по кредитным картам

- Многократные мелкие покупки за наличные

- Создание записи в журнале расчета заработной платы

- Учет налога с продаж

Какова цель записи в журнале?

Записи в журнале имеют значение, потому что ведение записей обо всех финансовых событиях вашей компании поможет вам в конечном итоге создать полный набор точных финансовых отчетов.

Но нам очень понравилось, как это было объяснено здесь:

«Легкий способ понять дневниковые записи — подумать о третьем законе движения Исаака Ньютона, который гласит, что на каждое действие существует равное и противоположное противодействие.

«Итак, всякий раз, когда происходит транзакция, должно быть по крайней мере две учетные записи, затронутые противоположным образом.

«Например, если компания купила автомобиль, ее активы увеличились бы на стоимость автомобиля. Тем не менее, должен быть дополнительный счет, который меняется — «равная и противоположная реакция») — потому что другой затронутый счет — это уменьшение денежных средств компании, потому что они использовали [их] для покупки автомобиля».

А для владельцев бизнеса есть небольшой вопрос, какую бухгалтерию вы выберете: одинарную или двойную.

Однократная и двойная бухгалтерия

Однократная запись похожа на чековый регистр, где вы записываете операции по мере оплаты счетов и внесения вкладов. Это лучше всего работает для компаний, которые являются относительно небольшими с относительно небольшим количеством транзакций.

Это лучше всего работает для компаний, которые являются относительно небольшими с относительно небольшим количеством транзакций.

Для более крупных и сложных компаний необходима двойная бухгалтерия. По каждой операции делается две записи, одна по дебету и одна по кредиту – как минимум.

Когда все задокументировано в журнальных записях, пришло время для главной бухгалтерской книги.

«Подождите. Но разве журналы и гроссбухи не одно и то же?» вы бросаете вызов.

Ярмарка. Они кажутся синонимами, но это не так.

Ваши транзакции сначала записываются в журналы, прежде чем они будут перенесены в бухгалтерские книги.

Подумайте об этом следующим образом: увеличивайте масштаб с помощью журналов, чтобы проанализировать более мелкие детали вашего бизнеса, и уменьшайте масштаб с помощью бухгалтерских книг, чтобы увидеть общую картину.

Деревья против леса – понятно?

Примеры записей журнала

Теперь пришло время выбрать правильный журнал для работы.

Потому что, хотя существует — мы надеемся, что вы сели — семь типов журналов, пятью наиболее распространенными являются журнал продаж, журнал покупок, журнал кассовых поступлений, журнал платежей наличными и журнал дебиторской задолженности.

- В журнале продаж регистрируются продажи в кредит, например клиенты, которые покупали в кредит или по счету.

- В журнале покупок записываются покупки вашего бизнеса в кредит, например расходные материалы и оборудование.

- Журнал кассовых поступлений регистрирует все поступления денежных средств, например, денежные средства за проданные товары или оказанные услуги.

- Журнал наличных платежей регистрирует все оттоки наличных денег, например, как следует из названия, платежи, сделанные наличными.

- Журнал дебиторской задолженности записывает все деньги, которые вам должны, например, то, что ваши клиенты платят вам за ваши товары или услуги.

Вот пример записи кассовой книги:

| Журнал продаж | |||

| Дата | Имя учетной записи | Дебет | Кредит |

| 15 апреля 2021 г. | Счет № 11910 | 790 $ | |

- Дата: когда была сделана запись

- Имя учетной записи: Откуда поступают деньги

- Дебет: Сколько добавляется на ваш денежный счет

- Кредит: Сколько денег уходит наличными

И поскольку мы используем систему двойной записи — вы такие умные — это будет и , которые должны быть записаны в вашем журнале дебиторской задолженности:

| Журнал учета дебиторской задолженности | |||

| Дата | Имя учетной записи | Дебет | Кредит |

15 апреля 2021 г. | Счет № 11910 | (790 долларов США) | |

И вот вы уже на пути к безупречным, идеально записанным книгам – молодцы!

Когда нанимать бухгалтера или делать это самому

Может быть трудно решить, можете ли вы сами вести бухгалтерский учет или лучше оставить его в руках профессионала.

Но послушай. Вы можете сделать это. Вы можете абсолютно вести собственную бухгалтерию.

Но может наступить время, когда ваш бизнес перерастет ваши навыки. Или когда вы достигаете точки, когда ведение собственной бухгалтерии — не лучшее использование вашего времени.

Ваши финансы — не место для экспериментов, затаив дыхание, скрестив пальцы и надеясь на лучшее.

Так что, если вы когда-нибудь будете готовы размахивать белым флагом при работе с красными и черными полями, позвольте одному из опытных удаленных бухгалтеров BELAY помочь.

Вы обретете душевное спокойствие и удивитесь, почему так долго ждали.

Связанная статья BELAY: Бухгалтерия 101: Основы для начинающих

Записи в журнале | Примеры | Формат

Что такое Т-счет?

Т-счет — это визуальное представление записей журнала, записанных на счете главной книги. Этот формат T графически отображает дебет на левой стороне T и кредит на правой стороне. Эта система позволяет бухгалтерам и бухгалтерам легко отслеживать остатки на счетах и выявлять ошибки в журнальных записях.

Дебет и кредит Т-счета

Счета ГК используют формат Т-счета для отображения остатков на каждом счете. Каждая запись в журнале переносится из общего журнала на соответствующий Т-счет. Дебет всегда переносится на левую сторону, а кредит всегда переносится на правую сторону Т-счета.

Поскольку на большинство учетных записей будет влиять несколько записей в журнале и транзакций, обычно в столбцах дебета и кредита имеется несколько чисел. Балансы счетов всегда рассчитываются в нижней части каждого Т-счета. Обратите внимание, что это балансы счетов, а не балансы столбцов. Общая разница между столбцами дебета и кредита будет отображаться внизу соответствующей стороны. Другими словами, счет с кредитовым балансом будет иметь итоговую сумму в нижней части правой части счета.

Обратите внимание, что это балансы счетов, а не балансы столбцов. Общая разница между столбцами дебета и кредита будет отображаться внизу соответствующей стороны. Другими словами, счет с кредитовым балансом будет иметь итоговую сумму в нижней части правой части счета.

Напомним уравнение бухгалтерского учета: все счета активов имеют дебетовые остатки, а счета пассивов и капитала имеют кредитовые остатки. Все контрсчета имеют противоположные балансы. Вот пример того, как каждый Т-счет структурирован в уравнении бухгалтерского учета.

Поскольку одновременно публикуется так много транзакций, может быть сложно опубликовать их все. Чтобы отслеживать транзакции, мне нравится нумеровать каждую запись в журнале по мере того, как ее дебет и кредит добавляются к Т-счетам. Таким образом, вы можете отследить каждый баланс до записи в общем журнале, если у вас возникнут какие-либо вопросы позже в цикле учета.

Объяснение формата T-счета

Стандартная структура T-счета начинается с заголовка, включающего имя счета. Этот раздел обычно образует верхнюю часть T . Левый столбец всегда является столбцом дебета, а правый столбец всегда является столбцом кредита.

Этот раздел обычно образует верхнюю часть T . Левый столбец всегда является столбцом дебета, а правый столбец всегда является столбцом кредита.

Как я уже говорил, на некоторых счетах будет несколько транзакций, поэтому важно иметь порядковый номер каждой суммы транзакции в столбцах дебета и кредита. Вы можете увидеть это в примерах публикации в следующем разделе.

Как проводить записи журнала на Т-счета или бухгалтерские счета

После того, как записи журнала сделаны в общем журнале или вспомогательных журналах, они должны быть размещены и перенесены на Т-счета или бухгалтерские счета. Это второй этап бухгалтерского цикла.

Целью ведения журнала является запись изменений в бухгалтерском уравнении, вызванных деловым событием. Учетные записи бухгалтерской книги классифицируют эти изменения или дебеты и кредиты по конкретным учетным записям, поэтому у руководства может быть полезная информация для составления бюджета и целей производительности.

Поскольку руководство использует эти счета главной книги, записи журнала регулярно публикуются на счетах главной книги. Большинство компаний имеют компьютеризированные системы бухгалтерского учета, которые обновляют бухгалтерские счета, как только записи журнала вводятся в бухгалтерское программное обеспечение. Системы ручного учета обычно публикуются еженедельно или ежемесячно. Так же, как и ведение журнала, проводка записей выполняется в течение каждого отчетного периода.

Пример

Давайте разместим записи журнала, сделанные Paul’s Guitar Shop, Inc. в течение первого года работы, в учетные записи.

9 .

Об авторе