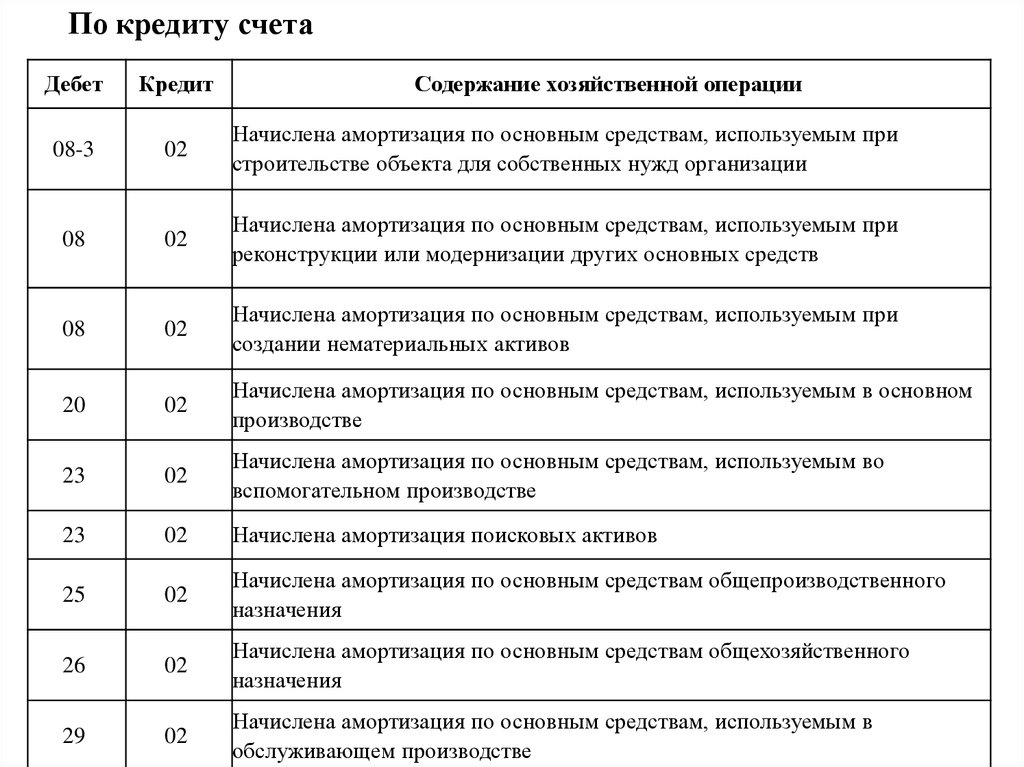

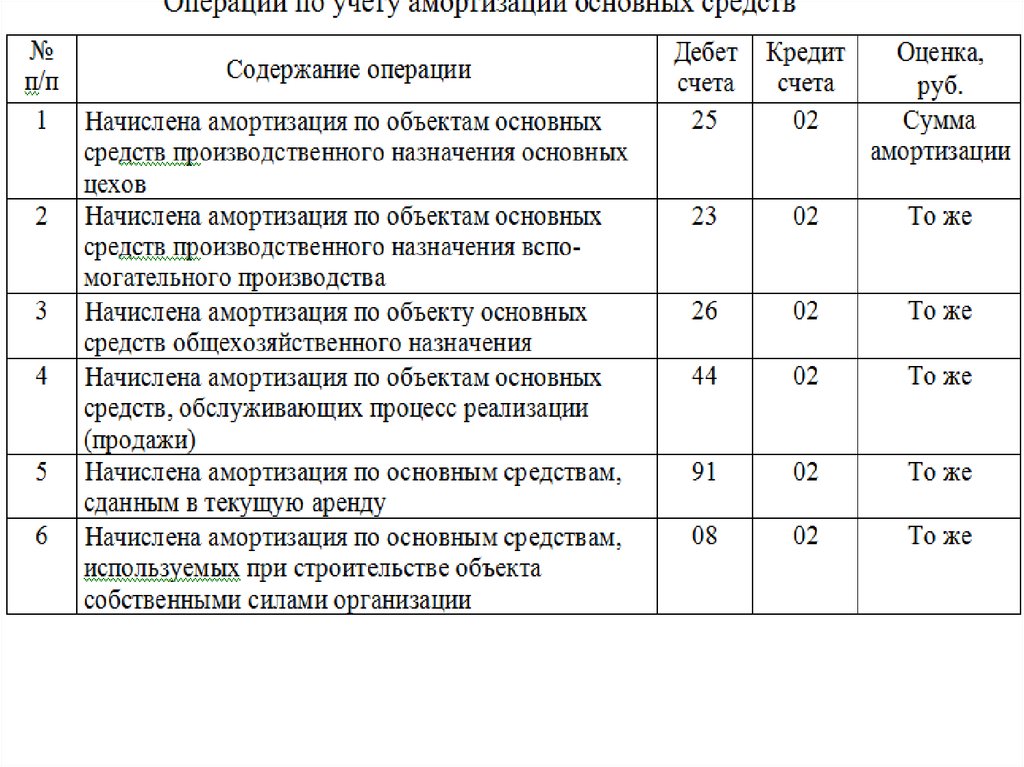

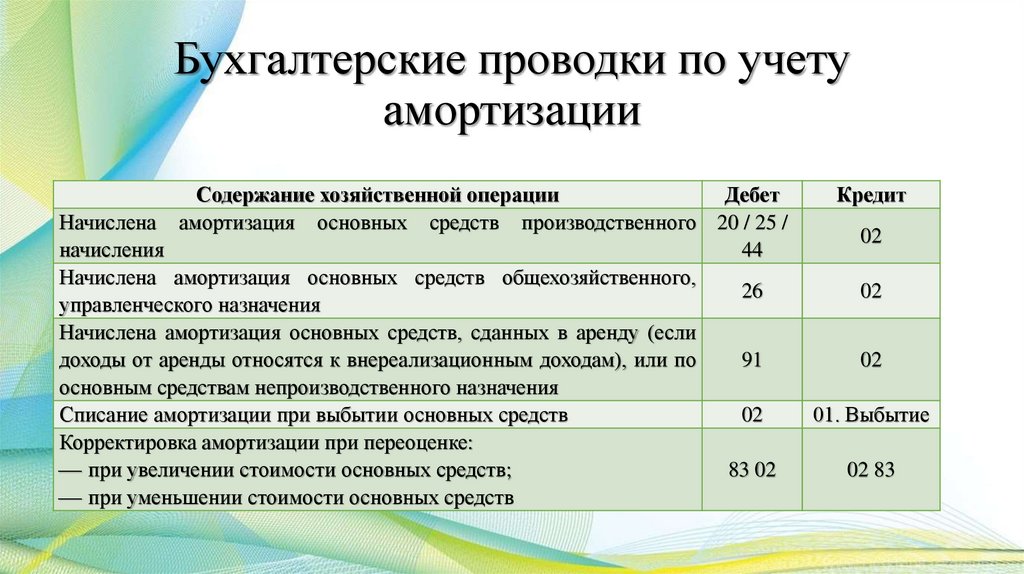

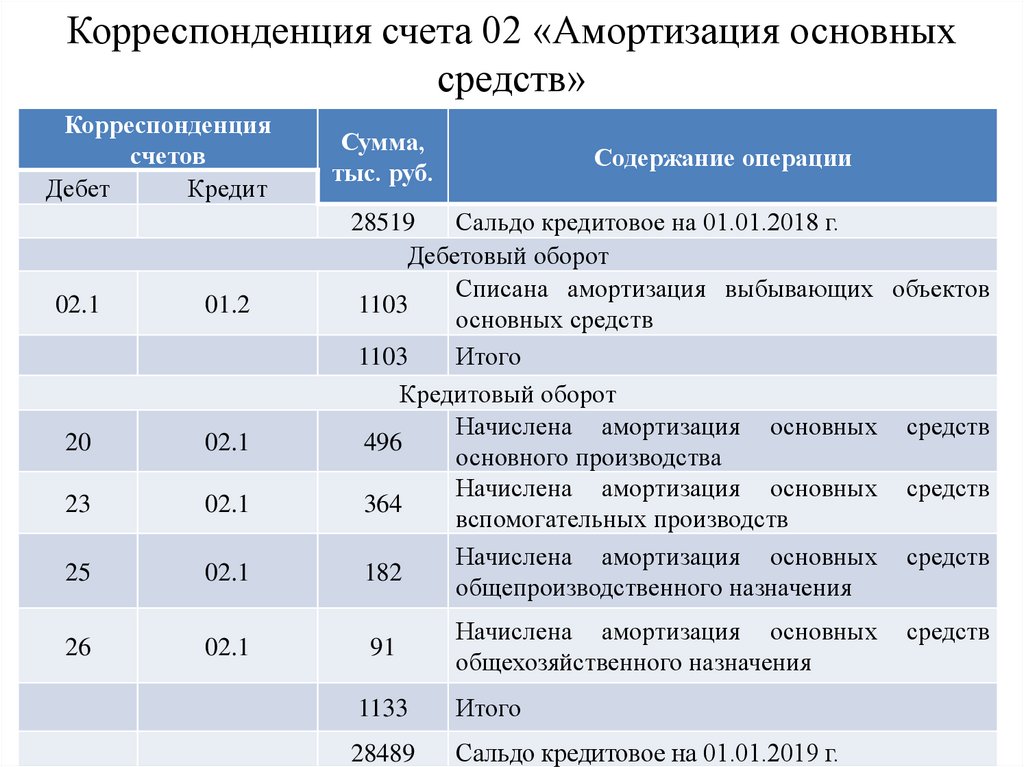

Проводки по начислению амортизации основных средств: Амортизация основных средств (ОС) в бухгалтерском учете — Контур.Экстерн

Как изменяться правила начисления амортизации с 2022 года

Как изменяться правила начисления амортизации с 2022 года — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

30.11.2021

С 2022 года вступят в силу новые правила начисления амортизации, предусмотренные Федеральным стандартом бухгалтерского учета ФСБУ 6/2020 «Основные средства».

Напомним, по действующему в настоящее время ПБУ 6/01 «Учет основных средств» начисление амортизации по основным средствам начинается с первого числа месяца, следующего за месяцем принятия ОС к бухучету. Прекращается начисление амортизационных отчислений с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

С 1 января 2022 года вступит в силу ФСБУ 6/2020 «Основные средства». Он устанавливает, что начисление амортизации начинается с даты признания объекта ОС в бухгалтерском учете. Соответственно, прекращается начисление амортизации с момента списания ОС с бухгалтерского учета.

При этом новый стандарт допускает применение прежних правил. Это значит, что по решению организации начисление амортизации она может осуществлять с первого числа месяца, следующего за месяцем признания ОС в бухгалтерском учете. Также по решению организации допускается прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания ОС.

Кроме того, по новым правилам начисление амортизации по основным средствам не приостанавливается, в том числе в случаях простоя или временного прекращения использования основных средств.

Приостанавливается начисление амортизации, только если ликвидационная стоимость объекта становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется.

В программах системы «1С:Предприятие 8» необходимые изменения будут поддержаны к моменту начисления амортизации за январь 2022 года с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Подробно об особенностях нового стандарта учета основных средств мы писали в статьях «Переход на ФСБУ 6/2020 в «1С:Бухгалтерии 8» и «Переход на применение ФСБУ 6/2020: ответы на частые вопросы».

Темы: учет основных средств, начисление амортизации, ФСБУ 6/2020, бухгалтерский учет, изменения законодательства 2022

Рубрика: Изменения законодательства — 2022 , Учет основных средств (в т.ч. аренда, лизинг)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Вышел свежий декабрьский электронный номер журнала «БУХ.1С» Новые формы отчетности, повышение налогов и увольнение иностранцев: что ожидает организации и ИП в декабре 2022 года С 2023 года изменится классификация основных средств Самое новое в «1С:Бухгалтерии 8»: учет убытков от реализации основных средств для налога на прибыль Опубликована видеозапись лекции о корректировке стоимости и амортизации основных средств в решениях «1С:ERP» и «1С:КА»

Опросы

Годовая премия в 2023 году

Ожидаете ли вы выплаты годовой премии в 2023 году?

Да, у нас годовую премию должны выплатить.

Нет, в нашей организации премии по итогам 2022 года выплачивать не будут.

У нас вообще премии работникам не выплачиваются.

Мероприятия

14 декабря 2022 года — Вебинар «Комплексная автоматизация производственной безопасности крупных компаний c 1С:EHS КОРП» | 1C:Лекторий: 7 декабря 2022 года (среда) — Учетная политика госучреждений на 2023 год в связи с применением ЭДО. Серия 1С:Консалтинг для госсектора 1C:Лекторий: 8 декабря 2022 года (четверг, начало в 10:00) — ЕНС. Нормативное правовое регулирование, поддержка в 1С |

Все мероприятия

Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 01.

02.2021 06:18

02.2021 06:18 - Просмотров: 25136

Продолжим рассмотрение темы основных средств в некоммерческих организациях. Ранее мы рассматривали вопрос поступления основных средств в НКО, сегодня же поговорим о начислении износа и списании таких объектов.

Законодательно установлено, что вне зависимости от источника приобретения основных средств амортизация по ним в некоммерческой организации не начисляется (абз. 3 пункта 17 ПБУ 6/01, утв. Приказом Минфина РФ от 30 марта 2001 г. №26н).

По ним на забалансовом счете 010 производится обобщение информации о суммах износа.

Обратите внимание, что износ в некоммерческих организациях начисляется исключительно линейным способом (по установленным нормам амортизационных отчислений)!

Аналитический учет по счету 010 организация должна вести по каждому объекту основных средств.

При выбытии отдельных объектов, (включая продажу, безвозмездную передачу и т. п.), сумма износа по ним списывается со счета 010 «Износ основных средств».

По общему правилу начисление износа по основным средствам некоммерческими организациями производится один раз в год в конце года (абз. 2 п. 49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н).

Но некоммерческая организация в учетной политике может предусмотреть ежемесячное исчисление износа. Например, для того, чтобы иметь сведения для расчета базы по налогу на имущество организаций.

Начисление износа начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, а прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта.

Отметим, что в типовой 1С: Бухгалтерия предприятия 8 ред. 3.0 автоматический вариант начисления вместо амортизации износа не поддерживается, так как конфигурация ориентирована на учет в коммерческих организациях.

Поэтому описанный ниже алгоритм начисления износа основан на личном опыте автора данной публикации Анны Куликовой.

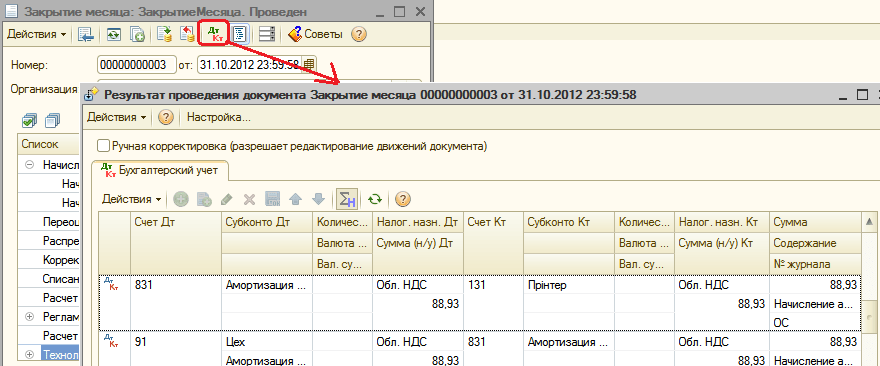

Рассмотрим пример начисления и отражения износа за 2020 год в некоммерческой организации «Ассоциация собственников земельных участков поселка Мельница» на примере программы 1С: Бухгалтерия предприятия 8 ред. 3.0.

Для начала необходимо настроить программу так, чтобы по основным средствам некоммерческой организации амортизация не начислялась (не забываем, что типовая 1С Бухгалтерия 8.3 предусмотрена для ведения учета в коммерческой организации, где по умолчанию при закрытии месяца начисляется амортизация).

Чтобы этого не происходило необходимо при принятии объекта основных средств к учету обращать внимание на заполнение вкладки «Бухгалтерский учет»:

Для того, чтобы при выполнении операции «Закрытие месяца» амортизация по основным средствам не начислялась, необходимо на вкладке «Бухгалтерский учет» документа «Принятие к учету ОС» отключить галочку «Начислять амортизацию».

Ну а теперь перейдем непосредственно к начислению износа.

Как уже говорилось выше, в типовой Бухгалтерии 8.3 не предусмотрено автоматическое начисление износа на счете 010.

Поэтому рекомендуем в течение года вести «Ведомость начисления износа» по объектам основных средств в таблице Excel. Пример такой ведомости можно скачать здесь.

Если учетной политикой некоммерческой организации предусмотрено ежемесячное начисление износа, то ежемесячно последним числом месяца бухгалтер переносит суммы начисленного износа по-объектно в программу документом «Операции, введенные вручную» (бухгалтерская справка):

Заполняем документ данными о начисленном износе из ведомости на нужную дату:

После проведения документа программа сформирует проводки по дебету счета 010:

Если учетной политикой предусмотрено начисление износа один раз в год в конце года, то аналогично ручной операцией от 31 декабря переносятся данные из ведомости о начисленном износе за весь год:

Рассмотрим далее ситуацию, когда в отчетном периоде происходило списание объекта основных средств.

В некоммерческой организации списание объектов основных средств происходит вследствие:

1) продажи объектов основных средств

2) прекращения использования объектов вследствие морального/физического износа

3) ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации

4) передачи основных средств в виде вклада в уставный (складочный) капитал другой организации

5) передачи основного средства по договору мены, дарения

К примеру, в конце года наша некоммерческая организация «Ассоциация собственников земельных участков поселка Мельница» провела инвентаризацию и обнаружила, что объект основных средств – KYOCERA FS-C8525MFP МФУ лазерное цветное А3 – полностью пришел в негодность вследствие физического износа, ремонту не подлежит (имеется акт сервисного центра).

Списание объекта основных средств отражается документом «Списание ОС», который находится в разделе «ОС и НМА»:

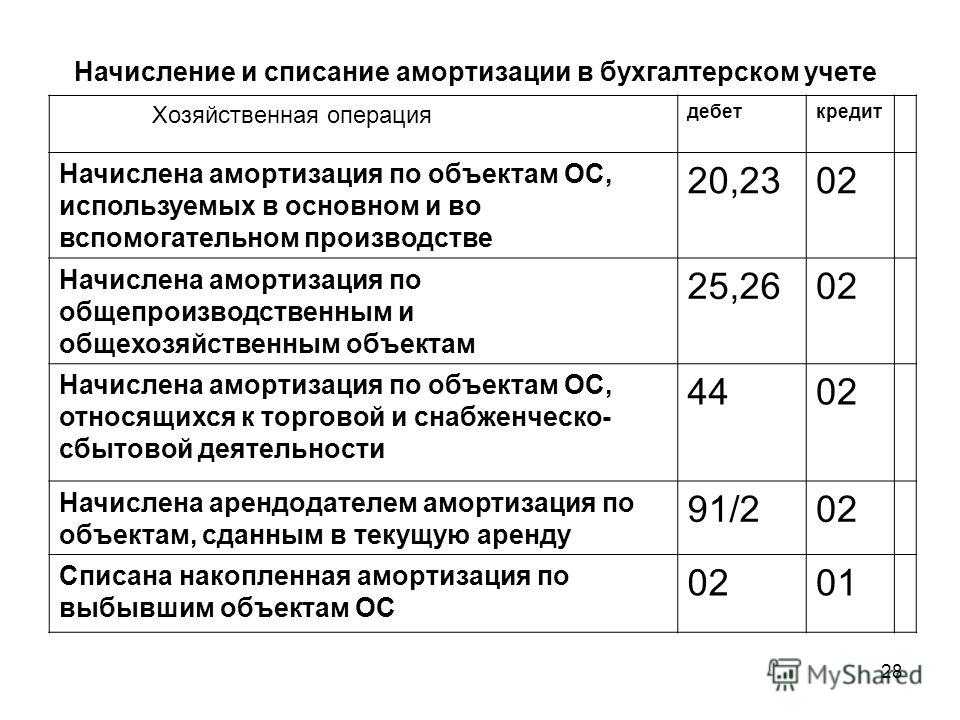

Выбытие основных средств вследствие морального или физического износа в некоммерческих организациях отражается без применения счета 91 (в отличие от коммерческих организаций), а с использованием счета 83.

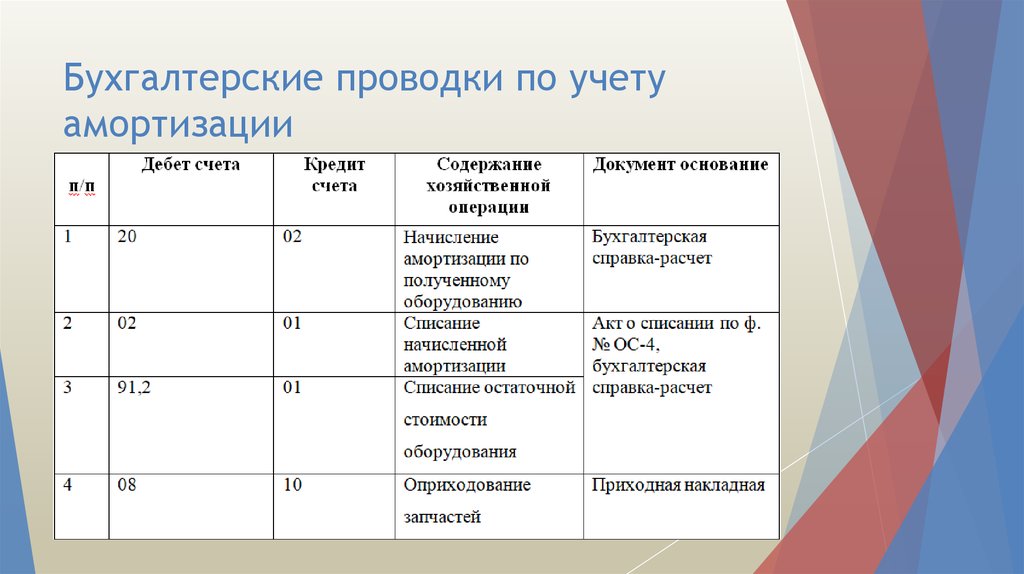

Напомним, что при поступлении основных средств в некоммерческой организации делаются проводки:

Дт 08.04 Кт 60 – отражена стоимость объекта ОС в составе вложений во внеоборотные активы

Дт 01.01 Кт 08.04 – введен в эксплуатацию объект ОС

Дт 86.02 Кт 83.01 – отражено использование средств целевого финансирования

При проведении документа программа сформирует проводки:

Обратите внимание, такие проводки программа сформирует только в том случае, если при вводе в эксплуатацию была верно заполнена вкладка «Бухгалтерский учет» документа «Принятие к учету ОС» — об этом писали выше.

В противном случае, документ «Списание ОС» сформирует дополнительно ненужные в некоммерческих организациях проводки по счету 02 «Амортизация основных средств».

При нажатии на кнопку «Печать» можно распечатать акт о списании ОС (в программе предусмотрена типовая унифицированная форма ОС-4).

Напомним, что в настоящее время использование унифицированных форм необязательно. Организация может самостоятельно разработать и утвердить форму акта на списание ОС в соответствии со своими потребностями.

Организация может самостоятельно разработать и утвердить форму акта на списание ОС в соответствии со своими потребностями.

В некоммерческой организации при выбытии объекта основных средств необходимо также списать начисленный по нему износ с забалансового счета 010. Это делается с помощью ручной операции (Операции – Операции, введенные вручную):

При списании объекта основных средств счет 010 должен закрыться. Проверим это, сформировав оборотно-сальдовую ведомость по счету:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Создание и учет амортизации для группы основных средств с помощью книг амортизации — Финансы | Динамика 365

Обратная связь Редактировать

Твиттер LinkedIn Фейсбук Эл. адрес

- Статья

- 4 минуты на чтение

Можно рассчитать амортизацию для группы основных средств. Расчет основан на количестве дней, указанном в 9Поле 0019 Порог амортизации группы активов на странице Параметры основных средств . В следующей таблице показаны различные формулы, используемые для расчета амортизации для групп основных средств.

| Тип предложения | Количество дней использования актива | Формула |

|---|---|---|

| Амортизация | Равно или больше числа дней, указанного в поле Порог амортизации группы активов | (Балансовая стоимость группы основных средств на дату амортизации) × (Норма амортизации, определенная для профиля амортизации) |

| Амортизация | Меньше, чем количество дней в поле Порог амортизации группы активов | (Балансовая стоимость основного средства) × (Пороговый процент амортизации, определенный в параметрах) × (Норма амортизации, определенная для профиля амортизации) |

| Амортизационный бонус | Равно или больше количества дней в поле Порог амортизации группы активов | (Стоимость приобретения) × (Норма амортизации, указанная в профиле амортизации) |

| Амортизационный бонус | Меньше, чем количество дней в поле Порог амортизации группы активов | (Стоимость приобретения) × (Пороговый процент амортизации, определенный на Параметры главной книги стр. ) × (Норма амортизации, указанная в профиле амортизации) ) × (Норма амортизации, указанная в профиле амортизации) |

Пример

На 1 апреля 2008 года у вас есть три основных средства: оборудование A, оборудование B и оборудование C. Списанная стоимость оборудования A составляет 70 000 индийских рупий, списанная стоимость оборудования B составляет 1 64 000 индийских рупий, а списанная стоимость оборудования C составляет 84 000 индийских рупий. Норма амортизации составляет 15 процентов. 2 ноября 2008 г. вы приобрели оборудование D за 60 000 индийских рупий. Затем, 15 марта 2009 г., вы продаете оборудование B за 1 80 000 индийских рупий и оборудование C за 40 000 индийских рупий.

Расчетная списанная стоимость группы активов на 31 марта 2009 г. составляет 1 58 000 индийских рупий (3 18 000 индийских рупий + 60 000 индийских рупий – 2 20 000 индийских рупий). Эта стоимость рассчитывается путем прибавления количества нового оборудования к сумме списанной стоимости оборудования A, оборудования B и оборудования C, а затем вычитания выручки от продажи оборудования B и оборудования C.

Вы должны рассчитать амортизацию актива, который используется менее 180 дней, по ставке 7,5 процента. В этом случае амортизация составляет 4 500 индийских рупий (60 000 индийских рупий × 7,5%). Амортизация на оставшуюся сумму списанной стоимости группы активов рассчитывается по ставке 15 процентов. В этом случае амортизация составляет 14 700 индийских рупий.

31 марта 2009 г. вы должны вычесть сумму амортизации из списанной стоимости группы активов (1 58 000 индийских рупий – 60 000 индийских рупий = 98 000 индийских рупий), чтобы рассчитать списанную стоимость группы активов на 1 апреля 2008 г. В данном случае списанная стоимость составляет 1 38 800 индийских рупий (1 58 000 индийских рупий – 19 200 индийских рупий).

Амортизация не рассчитывается для группы активов, списанная стоимость которой равна 0 (ноль). Если сумма продажи всех или некоторых активов в группе основных средств превышает чистую балансовую стоимость группы в течение года, эта ситуация считается краткосрочным приростом капитала. Следовательно, списанная стоимость группы основных средств будет равна 0 (ноль). Если сумма продажи всех активов в группе основных средств меньше чистой балансовой стоимости группы основных средств, эта ситуация считается краткосрочным убытком капитала. Следовательно, списанная стоимость группы основных средств будет равна 0 (ноль).

Следовательно, списанная стоимость группы основных средств будет равна 0 (ноль). Если сумма продажи всех активов в группе основных средств меньше чистой балансовой стоимости группы основных средств, эта ситуация считается краткосрочным убытком капитала. Следовательно, списанная стоимость группы основных средств будет равна 0 (ноль).

Если в поле Дебет в строке журнала введена положительная или отрицательная сумма, эта же сумма обновляется на странице Остатки основных средств . Однако, если в поле Кредит введена положительная сумма, сумма обновляется как отрицательная сумма. Эта отрицательная сумма затем обновляется как положительная сумма на странице Остатки основных средств .

Создание и учет амортизации основных средств в журнале

Создание нового Журнал основных средств для проводки амортизации.

В поле Имя выберите журнал для учета амортизации.

Выберите Строки и добавьте новую строку.

В поле Тип операции выберите тип операции Амортизация .

В поле Счет выберите основное средство.

Примечание

Основные средства № 9Поле 0020 недоступно в строке журнала, если для параметра Амортизация группы активов установлено значение Да в книге учета основных средств.

В поле Группа основных средств выберите группу основных средств.

Введите сумму амортизации в поле Credit .

Выберите Разнести , чтобы разнести журнал.

Нажмите Основные средства > Основные средства > Выберите основное средство > Вкладка «Книги» на панели действий.

Щелкните Проводки и обратите внимание, что сумма амортизации была разнесена для группы основных средств без спецификации основного средства.

Закройте страницу Операции с основными средствами .

Щелкните Запрос > Балансы группы активов и обратите внимание, что общая сумма амортизации была разнесена для группы активов в выбранной книге.

Примечание

В журнале можно использовать функцию Предложение для различных типов предложений для создания операций для групп основных средств. Амортизация группы основных средств не применяется к предложениям типа Амортизация потребления , Признание выручки резервами или Чрезвычайная амортизация .

Обратная связь

Отправить и просмотреть отзыв для

Этот продукт Эта страница

Просмотреть все отзывы о странице

Учет основных средств — AccountingTools

/ Стивен БрэггКак учитывать основные средства

Основные средства — это объект, срок полезного использования которого охватывает несколько отчетных периодов и стоимость которого превышает определенный минимальный предел (называемый пределом капитализации). Существует несколько учетных операций, которые необходимо учитывать для учета основных средств, которые указаны ниже. Некоторые из этих операций необходимо будет повторить несколько раз в течение срока полезного использования актива.

Первоначальная запись актива

При допущении, что актив был приобретен в кредит, первоначальная проводка представляет собой кредит кредиторской задолженности и дебет соответствующего счета основных средств для стоимости актива. Стоимость актива может включать любые сопутствующие транспортные расходы, налоги с продаж, сборы за установку, сборы за тестирование и так далее. Может быть несколько счетов основных средств, таких как здания, мебель и приспособления, земля, машины и оборудование, офисное оборудование и транспортные средства.

Может быть несколько счетов основных средств, таких как здания, мебель и приспособления, земля, машины и оборудование, офисное оборудование и транспортные средства.

Амортизация основных средств

Сумма этого основного средства постепенно уменьшается с течением времени с текущими проводками амортизации. Существует несколько вариантов расчета амортизации, но наиболее распространенным является линейный метод, при котором расчетная ликвидационная стоимость вычитается из стоимости, а оставшаяся сумма делится на количество оставшихся месяцев срока полезного использования объекта. актив. Это дает ежемесячные амортизационные отчисления, для которых проводка представляет собой дебет амортизационных отчислений и кредит накопленной амортизации. Существует также несколько методов ускоренной амортизации, которые учитывают большую часть амортизации в начале срока службы актива. Остаток на счете накопленной амортизации увязывается с суммой на счете основных средств, что приводит к уменьшению остатка основных средств.

Выбытие основных средств

В конце срока полезного использования основных средств они продаются или списываются. Запись заключается в дебетовании счета накопленной амортизации на сумму всех амортизационных отчислений на сегодняшний день и кредитовании счета основных средств для погашения остатка, связанного с этим активом. Если актив был продан, то также дебетовать кассовый счет на сумму полученных денежных средств. Любая остаточная сумма, необходимая для баланса этой записи, затем отражается как прибыль или убыток от продажи актива.

Обесценение активов

Бухгалтер должен периодически проверять все основные основные средства на предмет обесценения. Обесценение имеет место, когда балансовая стоимость актива превышает его недисконтированные будущие денежные потоки. В этом случае отразите убыток в размере разницы, которая уменьшает балансовую стоимость актива. Если еще остается какая-то балансовая стоимость, то эту сумму все равно необходимо амортизировать, хотя, вероятно, по гораздо более низкой месячной ставке, чем раньше.

Об авторе