Проводки по начислению и выплате дивидендов: Бухгалтерские проводки при выплате дивидендов

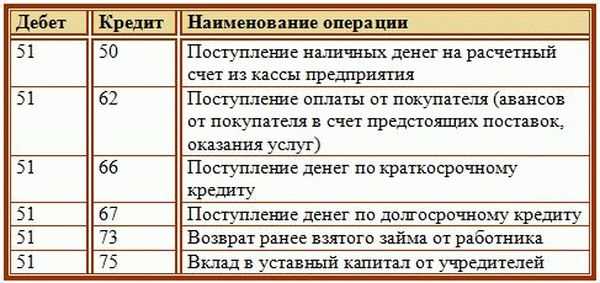

Какими проводками отображаются начисление и выплата дивидендов

Выплата дивидендов — проводки для отражения этой операции на счетах бухучета актуальны для любого бухгалтера. Есть ли особенности учета дивидендов, если их получатель — юрлицо? Какими проводками отразить начисление налогов с выплаты доходов от участия в организации? Рассмотрим детали бухучета получения и выплаты дивидендов.

Определение понятия «дивиденды»

Дивиденды — это тот доход, который получает акционер или участник общества в виде доли чистой прибыли, распределенной обществом.

Определенным правилам подчиняется не только бухучет дивидендов, то есть способ отражения в проводках выплаты дивидендов, но и сама возможность наступления данного события — распределения прибыли. Иными словами, общество не может распределять прибыль и выплачивать дивиденды в любой момент по своему желанию.

Как АО, так и ООО могут начислять дивиденды ежеквартально, раз в полгода или по итогам года при соблюдении определенных условий.

Не надо забывать и о том, что дивиденды, как и почти любой доход, облагаются налогом. Для физлиц это НДФЛ (страховые взносы с дивидендов не уплачиваются), для юрлиц — налог на прибыль. Кроме того, организация — плательщик дивидендов является налоговым агентом по этим налогам при выплате дивидендов.

Налоговые ставки:

Как начислить дивиденды в ООО

Условия, которые должны быть соблюдены для начисления дивидендов (ст. 29 закона от 08.02.1998 № 14-ФЗ):

Если на момент принятия решения о распределении прибыли общество соответствовало указанным условиям, но потом ситуация изменилась, выплачивать дивиденды нельзя до тех пор, пока организация не будет опять соответствовать установленным условиям.

Решение о распределении прибыли принимает общее собрание участников. Для этого оформляется протокол общего собрания.

Если в обществе единственный учредитель, вместо протокола оформляется решение.

Далее необходимо составить приказ руководителя на выплату дивидендов.

Обычно общая сумма дивидендов распределяется пропорционально долям участников, но это можно изменить, утвердив такое решение общим собранием участников единогласно.

Дивиденды должны быть выплачены в течение 60 дней после принятия решения о распределении чистой прибыли. Если в силу определенных причин этого не произошло, участник может обратиться за выплатой дивидендов в течение 3 или 5 (если так прописано в уставе) лет с момента окончания срока для их выплаты.

Бухгалтеру необходимо отразить в бухучете распределение и составить бухгалтерские проводки по выплате дивидендов. Рассмотрим их ниже.

Условия для начисления дивидендов акционерам

Условия для начисления дивидендов в ООО и АО во многом схожи, но есть и различия:

Очередность выплаты дивидендов по акциям в АО:

Дивиденды выплачиваются деньгами или имуществом, если такая возможность предусмотрена уставом. Для выплат по привилегированным акциям определенных типов можно использовать ранее сформированные специальные фонды общества.

Для выплат по привилегированным акциям определенных типов можно использовать ранее сформированные специальные фонды общества.

Решение о выплате дивидендов принимается общим собранием акционеров, на котором решают вопрос о размерах дивидендов по акциям каждого типа, формах выплаты дивидендов, а также дате, на которую определяются лица, имеющие право на получение дивидендов.

Законодательно установлены следующие сроки:

Если по каким-либо причинам дивиденды не были выплачены, обратиться за ними можно в течение 3 или 5 (если такой срок установлен уставом) лет с момента принятия решения о выплате дивидендов.

Дивиденды начислены учредителям: проводки

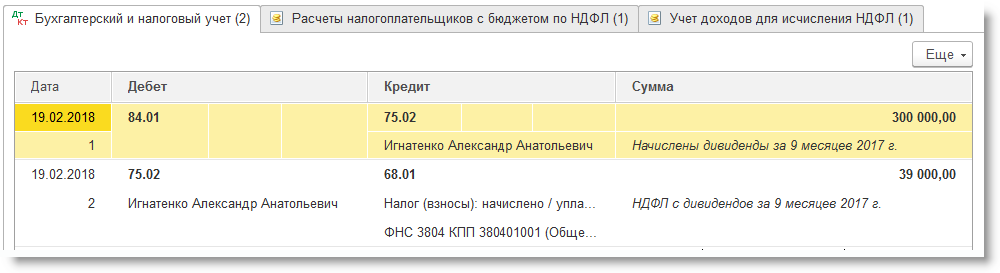

Все условия для выплаты дивидендов соблюдены, проведено общее собрание участников или акционеров и принято решение о выплате дивидендов. Бухгалтер должен начислить дивиденды учредителям проводкой:

Если учредитель — юрлицо, проводки будут похожи на те, что составлены для участника, не являющегося работником предприятия. Различия состоят в том, что в случае с юрлицом общество выступает налоговым агентом не по НДФЛ, а по налогу на прибыль и использует другой субсчет счета 68.

Различия состоят в том, что в случае с юрлицом общество выступает налоговым агентом не по НДФЛ, а по налогу на прибыль и использует другой субсчет счета 68.

Если получатель дивидендов — юрлицо, применяющее специальный налоговый режим, по дивидендам налоговый агент все равно должен уплатить налог на прибыль за эту организацию. То же самое относится к ситуации, когда плательщик дивидендов применяет спецрежим.

Проводки по начисленным акционерам дивидендам в АО аналогичны проводкам по начислению дивидендов учредителям в ООО.

Выплата дивидендов и учет у получателя

После проводок по начисленным дивидендам в день выплаты дивидендов бухгалтер делает проводки по их выплате:

Учредитель-юрлицо также должен отразить получение прибыли в виде дивидендов в своем учете.

Напомним, что в общем случае полученные дивиденды не надо включать в базу по налогу на прибыль, так как перечисление налога уже было произведено налоговым агентом.

Если же дивиденды были перечислены вместе с налогом на прибыль, получатель должен исчислить и оплатить налог в бюджет самостоятельно.

Если дивиденды не были выплачены и не были востребованы в установленный законодательством срок, они подлежат восстановлению в нераспределенной прибыли общества следующей проводкой:

***

Участникам организаций и акционерам по итогам отчетных периодов могут выплачиваться дивиденды, если показатели предприятия соответствуют определенным параметрам. При этом фирма, которая выплачивает дивиденды, является налоговым агентом по НДФЛ, если учредитель — физлицо, и по налогу на прибыль, если учредитель — юридическое лицо.

выплата и начисление, бухгалтерские проводки, как выплатить и начислить доход участникам

Если юридическое лицо создается и функционирует как ООО, заработанная прибыль должна распределяться между его собственниками (учредителями, участниками) надлежащим образом.

Речь идет о начислении и последующей выплате причитающихся дивидендов совладельцам организации. Для ООО все аспекты распределения прибыли регламентируются двадцать восьмой статьей 14-ФЗ.

Необходимо разобраться, когда и при каких условиях выплачиваются дивиденды совладельцам ОООа, как распределяется заработанная прибыль между учредителями.

Кроме того, важно уточнить механизм расчета и выплаты дивидендов дольщикам ООО, а также те ситуации, когда учредители юрлица не вправе делить чистую прибыль.

Корректный бухгалтерский учет начисляемых и выплачиваемых дивидендов заслуживает особого внимания, поскольку он имеет огромное значение для юрлица, организованного как ООО.

Содержание

- Понятие

- Можно ли не платить?

- Когда выплачиваются участникам?

- Возможна или нет ежемесячная выдача?

- Как получить – способы получения

- Порядок начисления и оплаты

- На каком счете учитывать?

- Бухгалтерские проводки по начислению и выплате

- Полезное видео

- Выводы

Понятие

Распределение прибыли в ООО реализуется через механизм дивидендных выплат. Так, дивидендами обычно называют часть чистой прибыли юридического лица, распределяемую между совладельцами пропорционально их актуальным долям (частям) в уставном капитале (УК) этого юрлица или другим доступным способом, предусмотренным уставом.

Так, дивидендами обычно называют часть чистой прибыли юридического лица, распределяемую между совладельцами пропорционально их актуальным долям (частям) в уставном капитале (УК) этого юрлица или другим доступным способом, предусмотренным уставом.

Вердикт о частичном распределении прибыли, заработанной хозяйственным обществом за определенный период, выносится всеобщим собранием участников данного общества.

Чистой прибылью организации считается прибыль, оставшаяся в ее распоряжении после уплаты налоговых и других необходимых платежей.

Из чистой прибыли ООО дивиденды могут выплачиваться его участникам только при соблюдении конкретных условий, предусмотренных актуальным законодательством.

Именно прибыль, заработанная юридическим лицом, является источником дивидендных выплат, совершаемых в пользу учредителей ООО.

Прибыль, подлежащая распределению между учредителями хозяйственного общества, рассчитывается по данным его бухгалтерского учета.

Таким образом, чтобы принять обоснованное решение о начислении и выплате дивидендов по итогам конкретного периода, соучредители ООО должны сначала удостоверить его отчетность, четко подтверждающую наличие достаточного объема чистой прибыли.

Как известно, официальная финансовая отчетность составляется и направляется в налоговую службу один раз за год.

Однако актуальными нормами закона об ООО предусматривается возможность выплаты дольщикам дивидендов не только за год, но и за промежуточные периоды (имеются в виду квартал, полугодие).

Источник промежуточных дивидендов – нераспределенная прибыль юридического лица, зафиксированная отчетностью в текущем году.

Следует учесть, однако, что ООО вправе выплачивать своим участникам промежуточные дивиденды, если нераспределенная прибыль нужной величины была фактически получена юрлицом за соответствующий период (квартал, полугодие).

Важно учесть и тот факт, что прибыль определяется нарастающим (накопительным) итогом за календарный год.

Соответственно, окончательная величина заработанной прибыли может определяться исключительно по результатам уже завершившегося года.

Если совладельцы примут решение о дивидендных выплатах по итогам прошедшего года, им придется учесть суммы промежуточных дивидендов, уже выплаченных (полученных) на протяжении этого года.

Читайте также: Правила выплаты дивидендов единственному учредителю.

Можно ли не платить?

ООО вправе выплатить назначенные дивиденды своим учредителям, если неукоснительно соблюдаются следующие условия, предусмотренные действующим законодательством:

- У хозяйственного общества (ООО) не наблюдаются признаки финансовой несостоятельности. В отношении данного юрлица не проводится процедура банкротства.

- Выбывшему учредителю полностью выплатили (возместили, компенсировали) актуальную стоимость доли, переданной хозяйственному обществу.

- Уставный капитал ООО полностью оплачен действующими участниками.

Непогашенная задолженность учредителей отсутствует.

Непогашенная задолженность учредителей отсутствует. - Величина чистых активов превышает суммарную величину его уставного капитала (УК) и резервного фонда (РФ).

Вышеперечисленные требования предусматриваются двадцать девятой статьей 14-ФЗ.

Если они не соблюдаются одновременно на момент предполагаемого распределения прибыли, выплату дивидендов осуществлять нельзя (до полного устранения или прекращения имеющихся несоответствий).

Когда выплачиваются участникам?

Юрлицо (ООО) выплачивает дивиденды дольщикам, если оно реально осуществляет деятельность, по итогам которой за определенный промежуток времени образовался положительный финансовый результат (прибыль).

Как уже говорилось ранее, прибыль, подлежащая распределению между учредителями юрлица, может фиксироваться отчетностью не только за год, но и за промежуточные периоды (имеется в виду квартал, полугодие).

Следовательно, решение о дивидендных выплатах может выноситься собранием участников один раз в год, один раз в полгода или, как вариант, один раз в квартал, что предусмотрено 28 (двадцать восьмой) статьей 14-ФЗ.

Возможна или нет ежемесячная выдача?

Выплачивать дивиденды за более короткие периоды (например, месяц) не разрешается.

Порядок совершения дивидендных выплат регламентируется уставом ООО, учитывая актуальные требования законодательства.

Окончательный итог чистой прибыли определяется за минувший год, который уже полностью завершился.

Любые промежуточные выплаты рекомендуется осуществлять, когда имеется уверенность в получении нужного объема прибыли по итогам всего года.

Как получить – способы получения

Выплата дивидендов выполняется либо по решению единоличного собственника юридического лица, либо на основании протокола всеобщего собрания совладельцев.

Чтобы принять нужные решения, необходимо сформировать отчетность ООО за соответствующий промежуток времени и созвать собрание дольщиков – собственников ООО.

Вердикт должен содержать следующие сведения:

- конкретный период выплаты;

- часть заработанной прибыли, направленная совладельцами юрлица на дивидендную выплату;

- форма и график погашения дивидендов (обозначается окончательный срок совершения данных выплат).

В протоколе совсем не обязательно указывать порядок распределения, поскольку дивиденды обычно выплачиваются учредителям пропорционально долям их участия, если иной алгоритм не оговорен уставом ООО.

Можно ограничиться указанием совокупной суммы дивидендов, подлежащих выплате.

Если решение уже вынесено всеобщим собранием дольщиков ООО, оно должно быть окончательно исполнено на протяжении 60 (шестидесяти) дней, если другой срок реализации таких выплат не предусматривается уставом юрлица.

Порядок начисления и оплаты

Существует определенный порядок, в соответствии с которым учредителям хозяйственного общества (ООО) начисляются и выплачиваются дивиденды.

Этот порядок предусматривает последовательную реализацию таких этапов:

- Определение актуальной величины чистых активов юрлица. Формула расчета регламентируется нормами действующего законодательства.

- Действительная величина чистых активов ООО должна быть больше суммы актуальных величин его уставного капитала (УК) и резервного фонда (РФ).

Если это требование не соблюдается, дивиденды не подлежат выплате.

Если это требование не соблюдается, дивиденды не подлежат выплате. - Принимается окончательный вердикт о распределении прибыли между участниками. Собрание совладельцев решает, как распорядиться чистой прибылью – выплатить дольщикам дивиденды или, как вариант, направить на развитие компании. Если все же решили выплачивать дивиденды, нужно уточнить, какую часть чистой прибыли стоит распределить между учредителями. Кроме того, следует определиться с тем, как именно прибыль будет распределяться между дольщиками (к примеру, пропорционально актуальным долям).

- Решение утверждается большинством, оформляется протоколом всеобщего собрания. В протоколе отражаются наименование юрлица, перечень действующих участников с указанием долей, список вопросов для обсуждения, вынесенный вердикт, а также сумма, сроки и способ выплаты. Если срок не уточняется в протоколе, дивиденды выплачиваются учредителям на протяжении шестидесяти дней с момента вынесения надлежащего вердикта.

- Руководитель хозяйственного общества издает распоряжение, в котором главному бухгалтеру или иному уполномоченному лицу поручается обеспечить исполнение вердикта, вынесенного всеобщим собранием дольщиков и оформленного надлежащим протоколом.

Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.

Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему. - Суммы выплачиваемых дивидендов вычисляются по избранному алгоритму. Самый распространенный вариант – общая величина чистой прибыли, подлежащая распределению, умножается на процентную долю каждого из участников. Из полученных значений сразу же удерживаются налоги (например, НДФЛ для дольщиков-граждан), которые перечисляются непосредственно в бюджет. Дивиденды (без налоговых сумм) могут выплачиваться как безналичным перечислением с расчетного счета, так и наличностью из кассы.

- Составляется необходимая отчетность, которая передается в налоговую службу с соблюдением установленных сроков. Например, на каждого из учредителей-граждан оформляются и подаются 2-НДФЛ и 6-НДФЛ.

На каком счете учитывать?

Бухгалтерский счет 84 отражает величину нераспределенной прибыли хозяйственного общества.

Этот счет позволяет оценить, какую именно сумму можно разделить между учредителями. Прибыль, распределяемая в виде дивидендов, списывается с 84 счета.

Прибыль, распределяемая в виде дивидендов, списывается с 84 счета.

Дивиденды, начисляемые и выплачиваемые участникам хозяйственного общества, учитываются по 75 счету с применением надлежащих аналитических субсчетов.

Этот счет подходит, если получатели дивидендов являются юрлицами, частными предпринимателями или обычными гражданами, не относящимися к сотрудникам этого хозяйственного общества.

Если же дивиденды выплачиваются работникам компании, начисляемые суммы лучше отражать по 70 бухгалтерскому счету.

Бухгалтерские проводки по начислению и выплате

Все денежные операции, связанные с начислением и выплатой учредителям юрлица обусловленных дивидендов, регистрируются в бухгалтерском учете определенными проводками.

Действие | Дебет | Кредит |

Проводка – начислены дивиденды субъектам, не относящимся к сотрудникам общества, за счет нераспределенной прибыли | 84 | 75 |

Дивиденды начисляются сотрудникам общества | 84 | 70 |

Налог удерживается с дивидендов, выплачиваемых субъектам, не относящимся к сотрудникам общества | 75 | 68 |

Налог удерживается с дивидендов, выплачиваемых сотрудникам общества | 70 | 68 |

Проводка – выплачены дивиденды субъектам, не относящимся к сотрудникам общества | 75 | 51,50 |

Проводка — дивиденды перечислены сотрудникам общества | 70 | 51,50 |

Налоги, удержанные с дивидендных выплат, перечисляются (переводятся) в бюджет | 68 | 51 |

Дивиденды, которые не удалось выплатить субъектам, не относящимся к сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли | 75 | 84 |

Дивиденды, которые не получилось выплатить сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли | 70 | 84 |

Полезное видео

О порядке учета выплаты дивидендов и долей от прибыли, подробно рассказано в данном видео:

Выводы

Учредителям ООО дивиденды выплачиваются с учетом соответствующих требований 14-ФЗ. Нормами действующего законодательства регламентируются различные аспекты распределения прибыли между совладельцами хозяйственного общества.

Решения о дивидендных выплатах принимаются всеобщим собранием дольщиков, оформляются надлежащим протоколом.

Огромное значение имеют условия, без соблюдения которых не представляется возможным распределение прибыли юрлица.

Порядок учета дивидендов

Обновлено 5 мая 2022 г. Джарен ранее работал менеджером по продуктам в Google и имеет степень магистра бухгалтерского учета Университета Бригама Янга и степень магистра делового администрирования Гарвардской школы бизнеса.

Примечание: Эта статья соответствует C-Corporations. Для индивидуальных предпринимателей и S-Corporation порядок учета дивидендов может заметно различаться. Физические лица могут захотеть проконсультироваться с бухгалтером или налоговым консультантом для получения дополнительной информации.

Для индивидуальных предпринимателей и S-Corporation порядок учета дивидендов может заметно различаться. Физические лица могут захотеть проконсультироваться с бухгалтером или налоговым консультантом для получения дополнительной информации.

По мере того, как ваша компания растет и получает прибыль, у вас есть выбор: либо реинвестировать прибыль обратно в вашу компанию, либо распределить ее между акционерами в виде дивидендов.

В большинстве случаев предприятия и владельцы бизнеса не обязаны выплачивать дивиденды. Привилегированные акционеры могут быть исключением. При этом многие компании зарабатывают достаточно денег, чтобы регулярно выплачивать акционерам дивиденды.

Независимо от того, выплачиваете ли вы дивиденды ежемесячно или предпочитаете выплачивать дивиденды только после успешного финансового периода, вам необходимо зафиксировать транзакцию. В этой статье объясняется порядок учета дивидендов.

Объявление дивидендов Первый шаг в регистрации выплаты ваших дивидендов зависит от даты объявления, т. е. когда совет директоров вашей компании официально санкционирует выплату дивидендов.

е. когда совет директоров вашей компании официально санкционирует выплату дивидендов.

Применение Общепринятых процедур бухгалтерского учета или GAAP, которые требуются для любой публичной компании и являются хорошей практикой для частных компаний, означает регистрацию дивидендов в момент их получения. По сути, GAAP говорит всем, что как только объявлены дивиденды, сразу же выплачиваются деньги. Компания несет ответственность за дивиденды, и вы признаете или записываете эту ответственность.

Декларация Совета включает дату, когда акционер должен владеть акциями, чтобы иметь право на выплату, а также дату выплаты.

Нераспределенная прибыль

Для записи декларации вы дебетуете счет нераспределенной прибыли – нераспределенной накопленной прибыли компании за год или период в несколько лет. Эта запись будет отражать полную сумму дивидендов, подлежащих выплате. Дебетование счета будет действовать как уменьшение, потому что деньги, которые выплачиваются, в противном случае удерживались бы как нераспределенная прибыль.

Задолженность по дивидендам

В счете «Задолженность по дивидендам» записывается сумма, которую ваша компания должна своим акционерам. Это ответственность. В иерархии главной бухгалтерской книги он обычно находится под текущими обязательствами. На дату объявления кредитовать счет кредиторской задолженности по дивидендам.

Как и при дебетовании счета нераспределенной прибыли, вы зачисляете общую сумму объявленных дивидендов. Эти две строки составляют запись журнала баланса.

Вот пример объявления дивиденда с Your Co. :

- Совет директоров Your Co. объявляет дивиденды наличными 1 марта.

- Акционерам выплата будет произведена 10 апреля.

- Дата записи будет 15 марта.

- Ваша компания имеет в обращении 100 000 акций.

- Общая сумма дивидендов составит 1 доллар на акцию или 100 000 долларов.

Дата записи в журнале декларации

В этой ситуации датой регистрации обязательства в бухгалтерских книгах компании XYZ является 1 марта — дата первоначальной декларации Совета директоров.

Здесь у бухгалтеров GAAP выходной. Дата записи — это когда бизнес определяет акционеров, которым должны быть выплачены деньги. Поскольку акции некоторых компаний могут быстро переходить из рук в руки, дата регистрации знаменует момент времени для определения того, какие лица получат дивиденды.

Поскольку бухгалтеры Your Co. уже создали обязательство (дивиденды к выплате) и еще не выплатили дивиденды денежными средствами, бухгалтерский финансовый отчет не изменяется.

Дата выплатыПоследней записью, необходимой для регистрации выплаты дивидендов в денежной форме, является запись о дате выплаты компанией дивидендов в денежной форме.

Эта транзакция означает, что деньги покидают вашу компанию: поэтому мы кредитуем или уменьшаем денежный счет вашей компании и дебетуем ваш счет по выплате дивидендов. Используйте дату фактической выплаты для общей стоимости всех выплаченных дивидендов.

Вернемся к нашему первоначальному примеру с Your Co. :

- Совет директоров Your Co. объявляет о выплате дивидендов наличными 1 марта.

- Акционерам выплата будет произведена 10 апреля.

- Дата записи будет 15 марта.

- Ваша компания имеет в обращении 100 000 акций.

- Общая сумма дивидендов составит 1 доллар на акцию или 100 000 долларов.

Дата платежа

Влияние на вашу финансовую отчетностьКак и следовало ожидать, дивиденды не должны влиять на операционную деятельность вашей компании. Это означает, что объявление, выплата и запись дивидендов ничего не изменит в вашем отчете о прибылях и убытках или отчете о прибылях и убытках.

Объявление и выплата дивидендов изменит баланс вашей компании. Не волнуйтесь, ваш баланс все равно будет сбалансирован, так как будут компенсирующие изменения. После вашей даты или записи ваши обязательства увеличатся, а нераспределенная прибыль уменьшится. Тогда после оплаты и ваш денежный счет, и ваша ответственность будут уменьшены. Конечным результатом обеих операций будет общее сокращение нераспределенной прибыли и денежных средств на сумму дивиденда.

Тогда после оплаты и ваш денежный счет, и ваша ответственность будут уменьшены. Конечным результатом обеих операций будет общее сокращение нераспределенной прибыли и денежных средств на сумму дивиденда.

Если вам не нужно отчитываться по GAAP, вероятно, у вас более простая структура бизнеса и меньше акционеров. Это также соответствует менее формальному объявлению о выплате дивидендов. Тем не менее, принцип тот же, вы просто можете пропустить временные части записи, подлежащие выплате дивидендов.

Вот пример отчетности по кассовому методу с Your LLC. :

- Ваше ООО имеет в обращении 100 000 акций.

- Директора вашей компании LLC принимают решение о выплате дивидендов в размере 1 доллара США на акцию или 100 000 долларов США в общей сложности.

- Оплата произведена 10 апреля.

Принятие решения о том, когда начать выплачивать дивиденды, в каком размере и как часто их выплачивать, может быть трудным. Это может быть ключевым сигналом зрелости вашего бизнеса и оптимизма владельцев или директоров бизнеса. Однако регистрация дивидендов должна быть простой (особенно если это делает ваш бухгалтер). Независимо от того, следуете ли вы GAAP или используете кассовый учет, вы можете быть уверены, что ваши финансовые отчеты точны с помощью надлежащей отчетности по дивидендам.

Это может быть ключевым сигналом зрелости вашего бизнеса и оптимизма владельцев или директоров бизнеса. Однако регистрация дивидендов должна быть простой (особенно если это делает ваш бухгалтер). Независимо от того, следуете ли вы GAAP или используете кассовый учет, вы можете быть уверены, что ваши финансовые отчеты точны с помощью надлежащей отчетности по дивидендам.

В следующих базах данных Sure Dividend содержатся данные о самых надежных компаниях, занимающихся выращиванием дивидендов в нашей инвестиционной вселенной:

- Список дивидендных аристократов: акции индекса S&P 500 с более чем 25-летним периодом увеличения дивидендов.

- Список высокодоходных дивидендных аристократов состоит из 20 дивидендных аристократов с самой высокой текущей доходностью.

- Список Королей Дивидендов даже более эксклюзивен, чем Дивидендных Аристократов. Он состоит из 38 акций с более чем 50-летним последовательным увеличением дивидендов.

- Список претендентов на получение дивидендов: 10–24 года подряд увеличения дивидендов.

- Список претендентов на получение дивидендов: увеличение дивидендов в течение 5-9 лет подряд.

- Дивидендные чемпионы: дивидендные акции с более чем 25-летним периодом увеличения дивидендов, включая те, которые не могут квалифицироваться как дивидендные аристократы.

- Дивидендные достижения: дивидендные акции с более чем 10-летним последовательным увеличением дивидендов.

- Список высокодоходных дивидендных королей состоит из 20 дивидендных королей с самой высокой текущей доходностью.

- 20 самых доходных акций с ежемесячными дивидендами

- Список акций «голубых фишек»: эта база данных содержит акции, которые квалифицируются как обладатели дивидендов, дивидендные аристократы или дивидендные короли.

Спасибо, что прочитали эту статью. Пожалуйста, присылайте любые отзывы, исправления или вопросы по адресу [email protected].

Что происходит, когда дивиденды выплачиваются в бухгалтерском учете? | Малый бизнес

Сью-Линн Карти

Объявление о дивидендах, экс-дивиденды, дата регистрации и даты выплаты — это четыре значимые даты, когда речь идет о дивидендах. Для целей бухгалтерского учета важными датами дивидендов являются дата объявления и дата выплаты. Бухгалтерские записи должны быть сделаны на обе эти даты. Компании также должны отражать выплаты дивидендов в своей годовой финансовой отчетности.

Для целей бухгалтерского учета важными датами дивидендов являются дата объявления и дата выплаты. Бухгалтерские записи должны быть сделаны на обе эти даты. Компании также должны отражать выплаты дивидендов в своей годовой финансовой отчетности.

Выплата дивидендов

Когда компания получает больше дохода, чем ей необходимо для оплаты своих обязательств и долговых обязательств, и она не решает реинвестировать избыточные средства в компанию или другие инвестиционные возможности, приносящие доход, компания может принять решение о выплате своим инвесторам дивиденды. Компании с устоявшейся историей нередко выплачивают дивиденды. Также нередко компании, которые все еще находятся на стадии роста, предпочитают реинвестировать избыточные средства в компанию, а не выплачивать дивиденды своим инвесторам.

Дата объявления

В день, когда компания публично объявляет о выплате дивидендов своим инвесторам, генеральный директор или совет директоров утверждают сумму дивидендов, подлежащих выплате.

Затем компания дебетует нераспределенную прибыль и кредитует дивиденды, подлежащие выплате, на общую сумму утвержденной суммы выплаты дивидендов. В настоящее время компания еще не выплатила дивиденды своим инвесторам, она только объявила их и зафиксировала разрешенную сумму в своей главной бухгалтерской книге.

Затем компания дебетует нераспределенную прибыль и кредитует дивиденды, подлежащие выплате, на общую сумму утвержденной суммы выплаты дивидендов. В настоящее время компания еще не выплатила дивиденды своим инвесторам, она только объявила их и зафиксировала разрешенную сумму в своей главной бухгалтерской книге.

Дата выплаты

Даты объявления дивидендов часто назначаются задолго до фактической даты выплаты. Это дает компании время для изучения количества зарегистрированных акционеров, которым компания должна выплатить дивиденды. В тот день, когда компания фактически отправляет чеки на дивиденды своим инвесторам, она регистрирует платеж в главной бухгалтерской книге путем дебетования счета кредиторской задолженности по дивидендам. Это уменьшает сумму денег на счете кредиторской задолженности по дивидендам. Компания также кредитует кассовый счет, что уменьшает сумму денег на кассовом счете.

Годовая финансовая отчетность

Компании регистрируют выплаченные дивиденды в годовом отчете о движении денежных средств, а также в отчете о собственном капитале.

Об авторе