Проводки по списанию дебиторской задолженности: Списание дебиторской задолженности — бухгалтерские проводки

Списываем дебиторку правильно: инструкция для бухгалтера

В деловой практике принято отдавать долги своим контрагентам. Но встречаются и исключения из общего правила. Организация должна отслеживать такие сомнительные долги и своевременно списывать их с учета, если взыскать их уже невозможно. Расскажем, как списывать безнадежные долги в бухгалтерском и налоговом учете. А также вы сможете скачать образцы документов для списания дебиторки.

Списание дебиторской задолженности: пошаговая инструкция

В учете безнадежную дебиторку списывают по следующему алгоритму.

- Сначала собирают документы, которые позволят признать долг безнадежным – это «первичка», договоры, переписка с контрагентом, выписки из ЕГРЮЛ, решения суда, приставов и другие бумаги.

- Затем проводят инвентаризацию дебиторской задолженности и определяют долги контрагентов, невозможные к взысканию. То есть выявляют долги с прошедшим сроком исковой давности и не взыскиваемые на других основаниях;

- Далее подготавливают бухгалтерскую справку с обоснованием необходимости списания задолженности;

-

В самом конце оформляют приказ о списании невозможной к взысканию задолженности, который утверждают приказом руководителя.

Такой порядок предусмотрен пунктом 77 положения по ведению бухучета и составлению отчетности, утвержденного приказом Минфина от 29.07.1998 № 34н.

Списание дебиторской задолженности с истекшим сроком давности

В бухгалтерском учете списывают сомнительную дебиторскую задолженность с прошедшим сроком исковой давности, который составляет три календарных года и может прерываться при совершении должником действий по признанию долга.

После такого события срок потребуется начать считать заново. Такие правила предусмотрены в ст. 196 и 203 ГК.

Должник вправе признать свой долг и после того, как истечет срок исковой давности. В таком случае с момента признания долга срок исковой давности начнет течь заново. Такой порядок установлен п. 2 ст. 206 ГК.

Срок списания дебиторской задолженности

В бухучете дебиторскую задолженность списывают после истечения срока исковой давности или же при наступлении определенных событий, после которых долг переходит в разряд нереального к взысканию, например, при ликвидации организации. Такие правила предусмотрены пунктом 77 положения по ведению бухучета и отчетности.

Такие правила предусмотрены пунктом 77 положения по ведению бухучета и отчетности.

Списание дебиторской задолженности в налоговом учете

В налоговом учете невозможную к взысканию задолженность вправе списывать на расходы только те компании, которые считают налог на прибыль методом начисления.

Организации, применяющие кассовый метод, и упрощенцы списанные долги в расходах не учитывают.

Порядок списания долгов в налоговом учете

Сначала необходимо выявить сомнительную задолженность, которая стала безнадежной к взысканию. Основания для признания долгов безнадежными следующие:

- истек срок исковой давности. При этом не имеет значения, принимала ли организация меры по взысканию задолженности;

- исполнить обязательство невозможно по причине наступления форс-мажорных обстоятельств – стихийного бедствия, теракта и других подобных событий;

- обязательство прекращено на основании акта органа государственной власти или местного самоуправления;

- организация-должник прекратила деятельность и ликвидировалась — в частности, в ходе процедуры банкротства;

-

пристав не смог взыскать долг по решению суда по причине того, что не нашел должника, а также его имущество, денежные средства и другие ценности.

Полный перечень оснований указан в статье 266 НК. Данный перечень является закрытым, поэтому на других основаниях дебиторская задолженность, нереальная к взысканию, для расчета налога на прибыль безнадежной не признается.

Важно учесть, что на практике могут встречаться случаи, когда возникает сразу несколько оснований для признания долга безнадежным. В таких случаях долги списывают в периоде, когда наступило первое по времени основание.

Затем потребуется собрать соответствующие документы, которые подтвердят, что подлежащая списанию задолженность является фактически безнадежной.

В законодательстве не сказано, какие документы для этого потребуются, но на практике используют договоры, «первичку» и другие аналогичные бумаги.

Далее сумму безнадежной дебиторской задолженности с учетом НДС списывают одним из двух способов.

-

За счет созданного резерва по сомнительным долгам.

- Сразу отражают в составе расходов по налогу на прибыль.

При этом если организация уже создала резерв под подозрительные долги, то списывать в состав внереализационных расходов можно будет только ту сумму долга, которая не была покрыта за счет резерва. Такой порядок предусмотрен в ст. 265 и 266 НК.

Проводки по списанию дебиторской задолженности

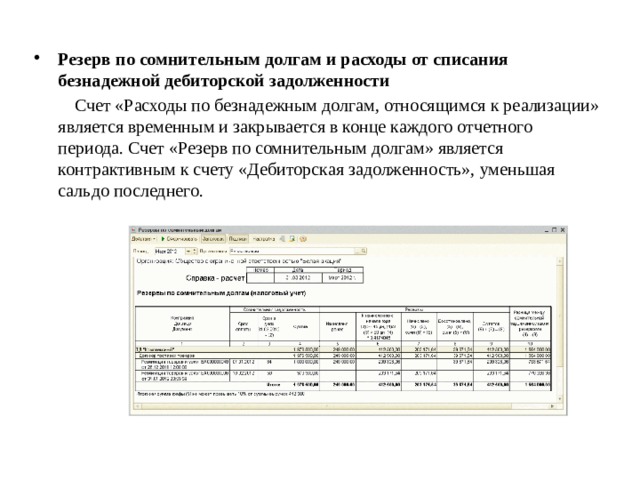

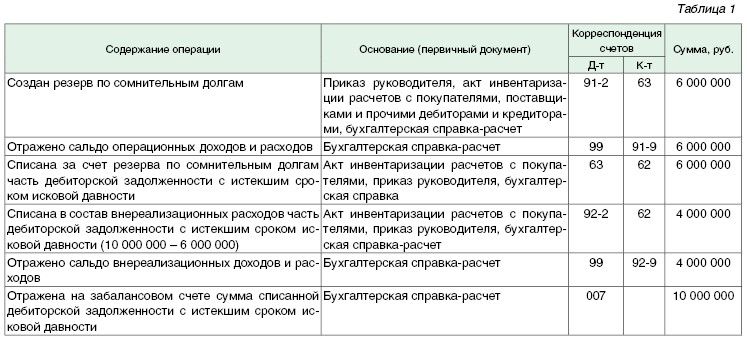

В бухгалтерском учете компании формируют резерв под списание сомнительной дебиторской задолженности.

Этот резерв является оценочным. Проводка по созданию резерва следующая:

Дебет 91.2 Кредит 63 – создан или увеличен резерв по сомнительным долгам.

В случае если контрагент погасит свою задолженность полностью или частично, то часть резерва, к которой относится эта задолженность, потребуется восстановить:

Дебет 63 Кредит 91.1 – восстановлен резерв в части погашенного долга.

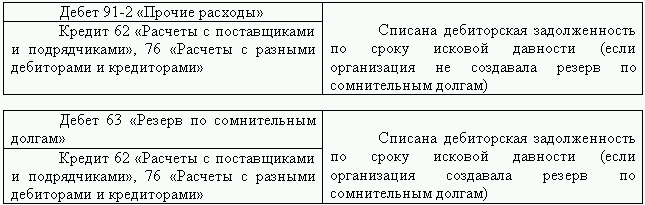

Если же контрагент свою задолженность перед компанией не погасил и долг перешел в разряд безнадежных к взысканию, то его списывают за счет списания резерва:

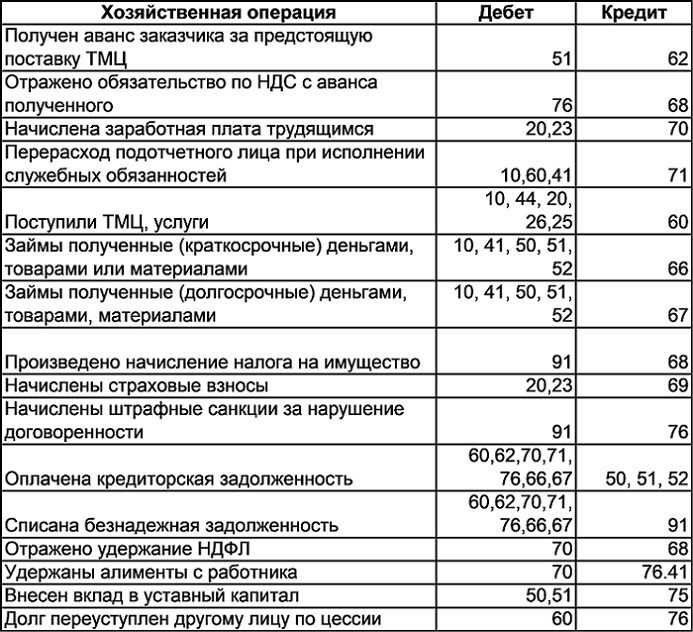

Дебет 63 Кредит 62 (58, 71, 73, 76) – отражено списание сомнительного долга за счет резерва.

Если по какой-либо причине в течение года сумма расходов на списание задолженности превысила размер созданного резерва, то разницу отражают в учете следующей проводкой:

Дебет 91-2 Кредит 62 (583, 71, 73, 76) – отражено списание долга, не покрытого резервом.

Одновременно списанную дебиторскую задолженность необходимо отразить за балансом. Это нужно для того, чтобы отслеживать долг в течение пяти последующих лет после списания:

Дебет 007 – отражен списанный долг за балансом.

Как оформить списание дебиторской задолженности

В бухгалтерском учете факт возникновения дебиторской задолженности и отнесения ее к категории безнадежной необходимо подтвердить документами. Подробный перечень этих документов в законодательстве отсутствует.

Подробный перечень этих документов в законодательстве отсутствует.

На практике такими документами считаются договоры, товарные накладные, акты выполненных работ, акты приема-передачи, счета на оплату, а также выписки из ЕГРЮЛ с информацией о ликвидации организации, постановления судебных приставов.

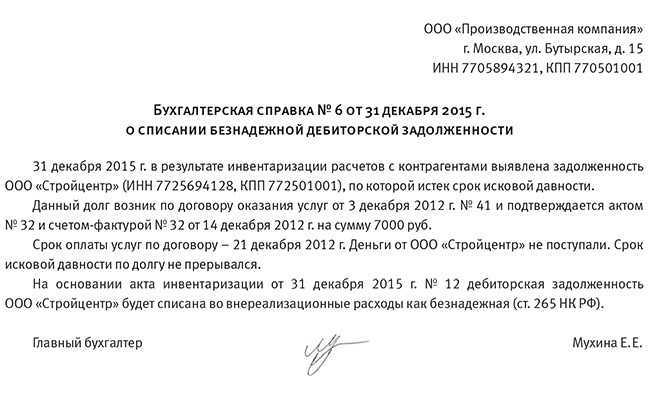

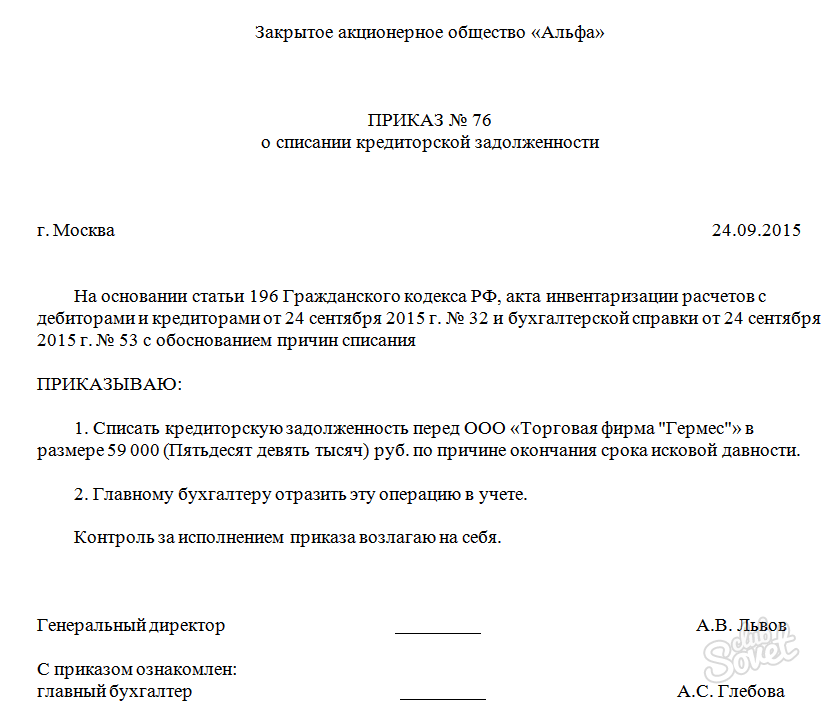

Списывают безнадежную дебиторскую задолженность на основании акта инвентаризации, бухгалтерской справки и приказа руководителя о ее списании.

Пример оформления акта инвентаризации расчетов.

Пример оформления бухгалтерской справки.

Пример оформления приказа о списании задолженности.

Такой порядок следует из части 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ и п. 77 положения по ведению бухучета и составлению отчетности.

как квалифицировать, списать или восстановить

Про отражение в учете учреждения дебиторской задолженности, которую невозможно вернуть

Дебиторская задолженность — это денежные средства или имущество, которые дебитор должен учреждению. Долг перед учреждением мог появиться из-за невыполнения условий контракта, гражданско-правового договора, излишней выдачи денежных сумм под отчет, ошибки в расчете заработной платы и т.д.

Долг перед учреждением мог появиться из-за невыполнения условий контракта, гражданско-правового договора, излишней выдачи денежных сумм под отчет, ошибки в расчете заработной платы и т.д.

Дебиторскую задолженность можно разделить на четыре типа:

- Долгосрочная — задолженность, срок исполнения которой на отчетную дату больше 12 месяцев, при этом срок погашения еще не наступил и требовать оплаты учреждение не вправе.

- Просроченная — задолженность, которую контрагент, сотрудник или другой дебитор не погасил в установленный срок. Например, если срок оплаты по контракту 01.11.2021, 2 ноября задолженность будет считаться просроченной. При этом у учреждения еще остается возможность взыскать такой долг: дебитор не прекратил деятельность, не признан пропавшим без вести, срок исковой давности не прошел и пр.

- Сомнительная — это просроченная задолженность, которую еще можно взыскать, но у учреждения нет уверенности, что в течение срока исковой давности дебитор погасит долг, или задолженность, не соответствующая критериям актива, например он признан неплатежеспособным или идет процедура банкротства.

- Безнадежная — также просроченная задолженность, которую невозможно взыскать. В частности, дебитор прекратил деятельность или прошел срок исковой давности.

Как определить срок исковой давности дебиторской задолженности

По общему правилу срок исковой давности — три года.

Срок исковой давности начинается тогда, когда задолженность становится просроченной. Срок может быть приостановлен, если дебитор совершил какие-то действия для признания своего долга.

- Пример. Контрагент подписал акт сверки или предложил изменить условия контракта: предоставить ему рассрочку или отсрочку платежа.

По обязательствам, у которых не определен срок исполнения или определен моментом востребования, срок исковой давности начинается со дня, когда учреждение предъявило дебитору требование об исполнении долга.

В некоторых случаях срок давности может быть сокращен или, наоборот, увеличен

.- Пример. Сотрудник причинил ущерб работодателю — последний может обратиться в суд по спорам о возмещении только в течение одного года со дня обнаружения задолженности.

Если срок исковой давности прерывался, далее считайте его заново. Время до прерывания в новый срок не включайте. Это следует из ст. 196, 197, 200, 203 и 392 ГК РФ.

Как признать и оформить сомнительную задолженность

После того как дебиторская задолженность становится просроченной, комиссия учреждения по поступлению и выбытию активов может признать ее сомнительной. Также в том случае, если задолженность не соответствует критериям актива, то есть учреждение не ждет возвращения денег или имущества от дебитора в течение трех лет, не определены экономическая выгода и полезный потенциал долга.

Чтобы признать задолженность сомнительной, комиссия учреждения оформляет документ.

- Например, акт или решение, которые будут основанием для списания долга. Унифицированной формы такого документа на данный момент нет, поэтому разработайте его самостоятельно и закрепите в учетной политике.

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

Основания, когда учреждение может признать задолженность сомнительной:

- Контрагент находится на стадии ликвидации или банкротства.

- Должник исключен из ЕГРЮЛ или ЕГРИП, его не удалось разыскать.

- Дебитор участвует в качестве должника в исполнительном производстве или в судебных спорах по аналогичным делам.

- У должника нет активов для погашения долга или есть задолженности по налогам, взносам, штрафам и пр.

Все основания, когда учреждение будет признавать задолженность сомнительной, пропишите в учетной политике или отдельном внутреннем локальном документе.

Там же укажите документы, на основании которых задолженность можно признать сомнительной и далее списать с балансового учета.

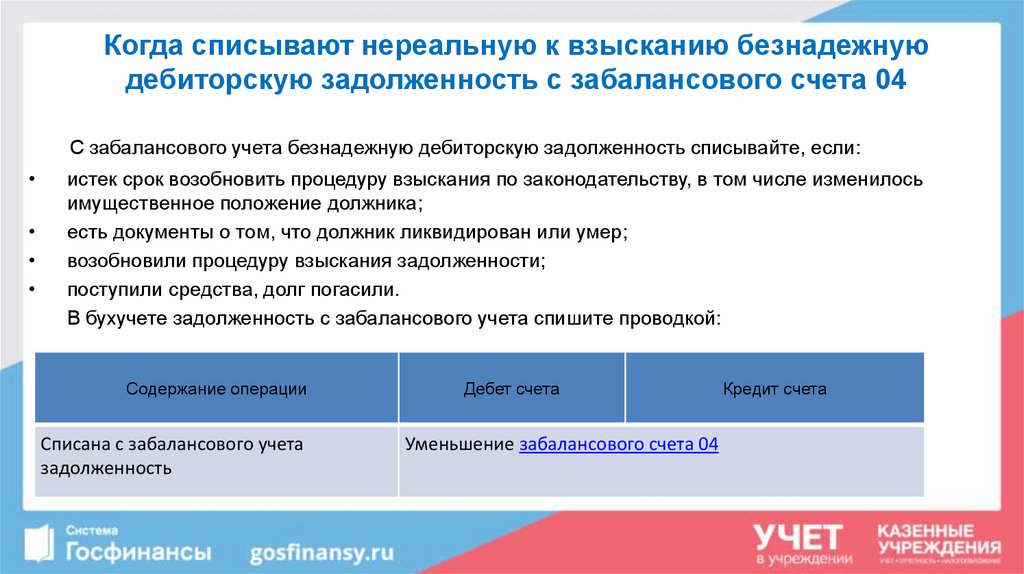

Сомнительную задолженность спишите с балансового учета и отразите на забалансовом счете 04 «Сомнительная задолженность». На забалансе сомнительную задолженность учитывайте до тех пор, пока:

- дебитор не вернет долг — в этом случае восстановите задолженность на балансе;

- учреждение не признает задолженность безнадежной — спишите с забаланса.

Чтобы списать задолженность, оформите документы:

- Решение (акт, протокол, постановление) о признании задолженности сомнительной.

- Документы, подтверждающие основания для признания задолженности сомнительной: договор с датой исполнения долга, документы, подтверждающие стадии ликвидации, банкротства, финансовых затруднений или судебных процессов контрагента, и пр.

Это следует из ст. 9 Закона от 06.12.2011 № 402-ФЗ, п. 339 Инструкции № 157н, п. 11 СГС «Доходы», п. 20, 35, 36 СГС «Концептуальные основы», Писем Минфина России от 14.07.2017 № 02-08-10/45171, от 08.04.2013 № 03-03-06/1/11347.

Как признать и оформить безнадежную задолженность

Учреждение может признать просроченную дебиторскую задолженность безнадежной или нереальной к взысканию, если:

- Истек срок исковой давности.

- Обязательства прекращены из-за невозможности их исполнения, например при стихийных бедствиях и ЧС.

- Обязательства прекращены на основании акта органа госвласти или органа местного самоуправления.

- Дебитор-гражданин умер или организация-должник ликвидирована.

Если обязательства должника переходят на другое лицо, такая задолженность не может считаться безнадежной.

Все основания и документы для признания задолженности безнадежной также пропишите в учетной политике или другом внутреннем документе, например в положении о признании задолженности сомнительной или безнадежной.

- Документами, подтверждающими, что долг невозможно взыскать с дебитора, могут быть судебные решения о признании смерти или ликвидации должника, копии актов госорганов и пр.

Безнадежную дебиторскую задолженность спишите с балансового учета. За балансом ее учитывать не нужно.

Чтобы списать задолженность, оформите документы:

- Решение (акт, протокол, постановление) о признании задолженности безнадежной.

- Инвентаризационную опись (ф. 0504089).

- Документы, подтверждающие основания для признания задолженности безнадежной: договор с датой исполнения долга, документы, подтверждающие смерть или ликвидацию должника, и пр. Мы писали об этом выше.

Это следует из п. 339 Инструкции № 157н, ст. 161 БК РФ, ст. 196, 416-419 ГК РФ, п. 20, 35, 36 СГС «Концептуальные основы», Писем Минфина России от 14.07.2017 № 02-08-10/45171, от 08.04.2013 № 03-03-06/1/11347.

Как списать сомнительную или безнадежную дебиторку

1. Переведите задолженность по расходам с некоторых счетов на счет 209 34.

Переведите задолженность по расходам с некоторых счетов на счет 209 34.

Дебиторская задолженность по доходам и расходам может числиться на счетах 205 00, 206 00, 207 00, 208 00, 209 00, 303 00 и пр.

В течение года дебиторскую задолженность по расходам со счетов 206 00 и 208 00 нужно перевести на счет 209 34 «Расчеты по доходам от компенсации затрат» в следующих случаях:

- Учреждение расторгло договор (контракт), по которому перечислило аванс, и ведет претензионную работу.

- Сотрудник отказывается вернуть долг по авансовому отчету или уже уволен.

- Сотрудник уволился, не отработал дни отпуска, на нем числится переплата отпускных.

- Учреждение выплатило излишние суммы денег сотрудникам, которые они отказываются вернуть.

Если сотрудник не оспаривает долг и продолжает работать в учреждении, задолженность не переводите на счет 209 00.

Задолженность со счетов 303 00, 205 00 и 209 00 не переводите.

В конце года казенные учреждения должны перевести дебиторку на счет 209 36 «Расчеты по доходам бюджета от возврата дебиторской задолженности прошлых лет»:

- со счета 209 34;

- по расторгнутым контрактам со счета 206 00, если ее не перевели на счет 209 34;

- со счета 208 00, когда сотрудник уже уволен или отказывается возвращать долг;

- задолженность ФСС РФ по возмещению больничных за прошлые годы.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Отражен перевод дебиторской задолженности в течение года |

0 209 34 560 |

0 206 00 660 0 208 00 667 |

| Отражен перевод дебиторской задолженности казенным учреждением в конце года | 0 209 36 560 |

0 206 00 660 0 208 00 667 0 209 34 660 |

2. Спишите сомнительную и безнадежную дебиторскую задолженность с баланса на финансовый результат текущего года: по расходам на счет 401 20 273, по ущербу и иным доходам — на счет 401 10 173.

Спишите сомнительную и безнадежную дебиторскую задолженность с баланса на финансовый результат текущего года: по расходам на счет 401 20 273, по ущербу и иным доходам — на счет 401 10 173.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| С баланса списана сомнительная или безнадежная задолженность по доходам | 0 401 10 173 |

0 205 00 660 0 207 00 660 0 303 00 730 |

| С баланса списана сомнительная или безнадежная задолженность по расходам | 0 401 20 273 |

0 206 00 660 0 208 00 667 0 209 00 660 0 209 34 660 0 303 00 730 |

3. Отразите сомнительную дебиторскую задолженность за балансом.

Отразите сомнительную дебиторскую задолженность за балансом.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Сомнительная дебиторская задолженность принята к забалансовому учету |

04 |

|

4. Спишите сомнительную дебиторскую задолженность с забаланса, если комиссия признала ее безнадежной, а также если учреждение возобновило процедуру взыскания или дебитор вернул долг.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Сомнительная дебиторская задолженность списана с забалансового учета |

04 |

5. Восстановите задолженность на балансе, если дебитор вернул долг или учреждение возобновило процедуру взыскания.

Восстановите задолженность на балансе, если дебитор вернул долг или учреждение возобновило процедуру взыскания.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Задолженность по доходам восстановлена на балансовом учете |

0 205 00 560 0 207 00 560 0 303 00 830 |

0 401 10 173 |

| Задолженность по расходам восстановлена на балансовом учете |

0 206 00 560 0 208 00 567 0 209 00 560 0 209 34 560 0 303 00 830 |

0 401 20 273 |

Такие проводки даны в п. 78, 80, 82, 86 Инструкции № 162н, п. 94, 98, 102, 106, 109, 110, 152 Инструкции № 174н, п. 97, 101, 105, 109, 112, 113, 180 Инструкции № 183н, п. 339 Инструкции № 157н.

94, 98, 102, 106, 109, 110, 152 Инструкции № 174н, п. 97, 101, 105, 109, 112, 113, 180 Инструкции № 183н, п. 339 Инструкции № 157н.

Управление дебиторской задолженностью и списание счетов – Финансы и бухгалтерский учет

Департаменты должны разработать руководящие указания по управлению дебиторской задолженностью, будь то студенческие или другие. Эти руководящие принципы должны защищать ресурсы университета и обеспечивать достижение целей и задач управления. Департаментам следует разработать руководящие принципы управления непогашенной дебиторской задолженностью, которые включают периодический мониторинг, чтобы обеспечить надлежащий контроль непогашенных остатков дебиторской задолженности на предмет взыскания.

Дебиторская задолженность становится просроченной, если платеж не получен в установленный срок. Если были предприняты согласованные разумные усилия по взысканию, и дальнейшее взыскание не предвидится, считается, что счета-фактуры могут быть списаны, если они соответствуют следующим критериям:

- Возраст счета-фактуры составляет один год с даты выставления

- Возраст счета-фактуры превышает один год, и если клиент подал заявление о банкротстве

Ни в коем случае отдел не имеет права отказываться от безнадежной задолженности без подачи заявления о списании в Вспомогательную бухгалтерию. Департаменты не могут уменьшать или отменять платежи, причитающиеся с клиентов. Сюда входят не только неоплаченные счета, но и возвращенные чеки, которые не были погашены.

Департаменты не могут уменьшать или отменять платежи, причитающиеся с клиентов. Сюда входят не только неоплаченные счета, но и возвращенные чеки, которые не были погашены.

Основание для Директивы

Университетские правила (UF-3.042) требуют, чтобы отделы проявляли должную осмотрительность и прилагали все усилия для сбора всех счетов. Президент или назначенное им лицо может списать или погасить любую безнадежную задолженность перед Университетом.

Кто должен соблюдать?

Все отделы UF, выставляющие счета за товары/услуги.

Процедуры

Ведомственные инструкции по управлению дебиторской задолженностью должны включать, как минимум:

- Письменные правила и процедуры учета и сбора дебиторской задолженности

- Адекватный внутренний контроль для обеспечения надлежащего разделения обязанностей и сохранности активов

- Система отчетности, которая точно сообщает информацию

- Способность определять соответствие политикам, планам, процедурам, законам и правилам

- Периодический обзор просроченной дебиторской задолженности

Просроченные счета

Просроченные счета, которые не удовлетворены после того, как Университет предпринял разумные усилия по взысканию долгов, могут быть переданы в утвержденное коллекторское агентство.

Можно использовать следующие утвержденные коллекторские агентства:

- Coast Professional, Inc.

- Коллекто, Инк.

- Сохранить

- Enterprise Recovery Systems, Inc.

- Генеральная налоговая корпорация

- Национальные системы сбора

- НКО Финансовые системы

- Тодд, Бремер и Лоусон

- Уильямс и Фадж

- Виндхэм Профессионал

Информацию о том, как связаться с коллекторскими агентствами, можно получить, позвонив в Bursar, Отдел взыскания по телефону 352-39.2-0766.

Использование агентства, отличного от перечисленных выше, должно быть задокументировано с одобрения отдела закупок или другого соответствующего органа, и этот отдел берет на себя ответственность за выполнение любого мониторинга контрактов, например, получение текущего страхования облигаций, для контрактных агентств по сбору платежей.

Списание

Списание дебиторской задолженности должно составляться подразделениями и ежегодно представляться в ВБ. Вспомогательная бухгалтерия будет ежегодно в мае каждого года сообщать о требованиях к отчетности по списанию всем платным образовательным мероприятиям (FSEA).

Вспомогательная бухгалтерия будет ежегодно в мае каждого года сообщать о требованиях к отчетности по списанию всем платным образовательным мероприятиям (FSEA).

Рабочий лист «Дебиторская задолженность» может использоваться для сообщения сведений о списании и предоставления подтверждающей документации. Вспомогательная бухгалтерия будет ежегодно отчитываться перед контролером университета, вице-президентом и главным финансовым директором о списании дебиторской задолженности по всем подразделениям. Последовательная отчетность о годовой оценке счетов и расходах по безнадежным долгам для всех подразделений необходима для обеспечения контроля эффективности сбора.

Напоминание: безнадежные долги, возникающие в результате операций FSEA, являются недопустимыми расходами на федеральном уровне.

Последний рассмотренный

31.03.2023: Обзор содержимого

Ресурсы

НЕОБХОДИМЫЕ СКАЗОНА СПОСКОНКА

Служкое учетное учет: (352) 294-7236

. 0766

0766

Остались вопросы?

Связанные статьи

Взыскание и списание непогашенной дебиторской задолженности

Управление институционального соответствия

Библиотека политики университета

Напечатано: 11.04.2023. Перейдите на страницу policy.umn.edu, чтобы получить самую последнюю версию документа.

Процедура

Боковая панель

Развернуть все

Боковая панель

Политика управления

- Управление счетами и дебиторской задолженностью от внешних клиентов

Вопросы?

Используйте раздел контактов в политике управления.

Оставить отзыв

Неспонсируемая дебиторская задолженность, выставленная через EFS

Служба учета дебиторской задолженности (ARS) несет ответственность и использует следующие методы для взыскания непогашенной дебиторской задолженности, которая не была полностью оплачена в течение 30 дней для неспонсируемых счетов, выставленных в Финансовой службе предприятия. Система (EFS):

Система (EFS):

- Выписки со счета

- Напоминания по электронной почте

- Телефонные звонки

- Проверка старения

- Сторонние коллекторские агентства

- Программа возврата доходов

- Офис главного юрисконсульта

- ARS добавит примечания к коллекции на страницу беседы с клиентом в EFS, документируя взаимодействие с клиентом.

- Отделам следует ежемесячно просматривать отчет о сроках погашения дебиторской задолженности и связываться с ARS или вступать в беседу с клиентом в EFS, когда у них есть информация об открытом счете (например, проблемы с обслуживанием конкретного клиента).

- ARS уведомит отделы, когда просроченные счета будут переданы сторонним коллекторским агентствам. Сборы, уплачиваемые агентствам по сбору платежей, будут вычтены из любых денежных средств, полученных от клиента.

- Департамент или ARS могут потребовать, чтобы суммы, признанные безнадежными после принятия разумных мер по взысканию, были списаны.

Списание свыше 500 долларов США должно быть одобрено Контролером или назначенным им лицом.

Списание свыше 500 долларов США должно быть одобрено Контролером или назначенным им лицом. - ARS обработает транзакцию по списанию в EFS, и отделу будут отнесены расходы по безнадежным долгам.

- Если дебиторская задолженность впоследствии получена от клиента, ARS зачислит полученный доход на строку диаграммы, которая получила расход по безнадежному долгу.

Спонсируемая дебиторская задолженность, счета за которую выставляются через EFS

Спонсируемая финансовая отчетность (SFR) несет ответственность и использует следующие методы для сбора непогашенной спонсируемой дебиторской задолженности, которая не была полностью оплачена в течение 30 дней или в соответствии с условиями соглашения:

- Выписки со счетов

- Напоминания по электронной почте

- Телефонные звонки

- Проверка старения

- Офис главного юрисконсульта

- SFR добавит заметки о сборах на страницу «Разговор с клиентом» в EFS, документируя взаимодействие со спонсором.

- Отделам следует ежемесячно просматривать отчет о сроках погашения дебиторской задолженности и связываться с SFR или вступать в диалог с клиентами в EFS, когда у них есть информация об открытом счете (например, проблемы с обслуживанием у определенного спонсора).

- Департаменты должны перевести расходы со спонсируемых проектов на не спонсируемые программы на суммы, которые считаются безнадежными после принятия разумных мер по взысканию. Конкретные инструкции для отделов и SFR изложены в Административной процедуре: перенос невозмещаемых расходов на неспонсируемые программы.

Неспонсируемая дебиторская задолженность, счета к оплате которой выставлены с использованием утвержденной финансовой системы

Департаменты несут ответственность и могут использовать следующие методы для взыскания непогашенной дебиторской задолженности, которая не была полностью оплачена в течение 30 дней для неспонсируемых счетов, выставленных в утвержденной финансовой системе :

- Выписка со счета

- Напоминания о письмах или электронных письмах

- Телефонные звонки

- Проверка старения

- Сторонние коллекторские агентства

- Программа возврата доходов

- Офис главного юрисконсульта

- Отделы должны ежемесячно проверять отчет о сроках погашения дебиторской задолженности, формируемый утвержденной финансовой системой, и документировать взаимодействие с клиентом.

Об авторе