Проводки списание дебиторской задолженности: Списание дебиторской задолженности — бухгалтерские проводки

Бухгалтерия государственного учреждения 2.0 списать дебиторскую задолженность по доходам?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

1С:БГУ 8 | Бухучет. Учетная политика | Pro 1C

Вопрос:

Как в 1С: Бухгалтерия государственного учреждения 2.0 списать дебиторскую задолженность по доходам?

Ответ:

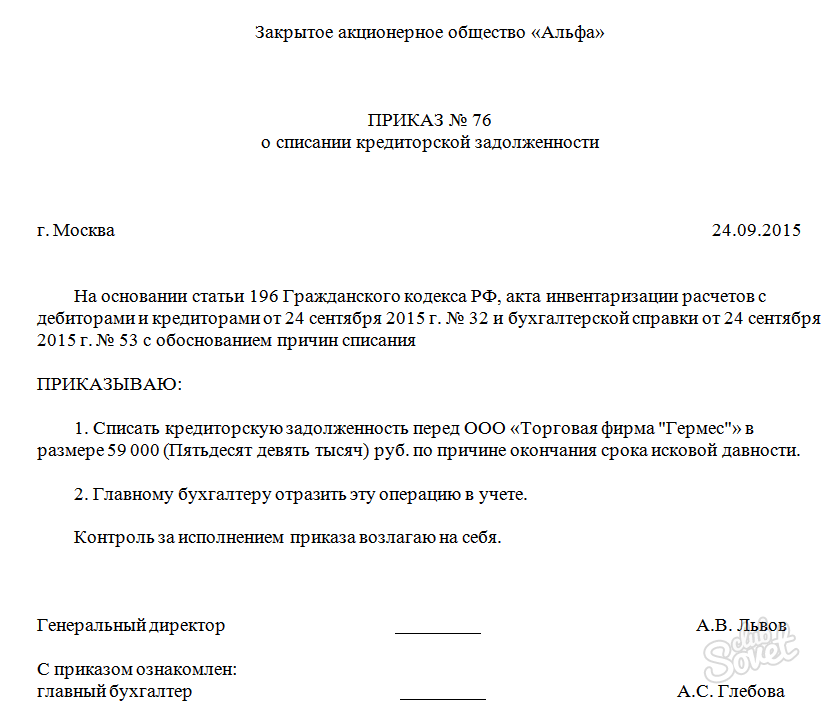

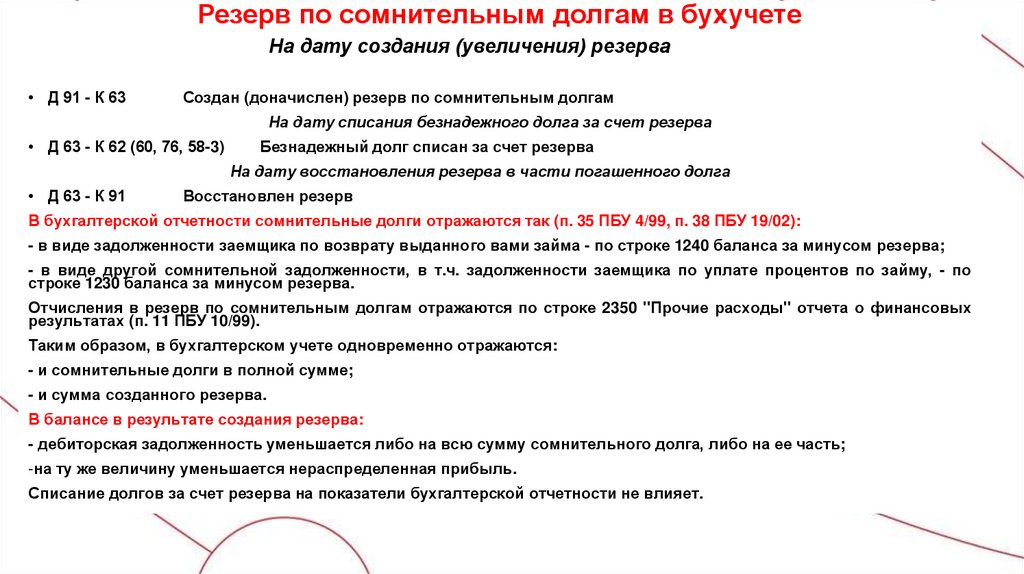

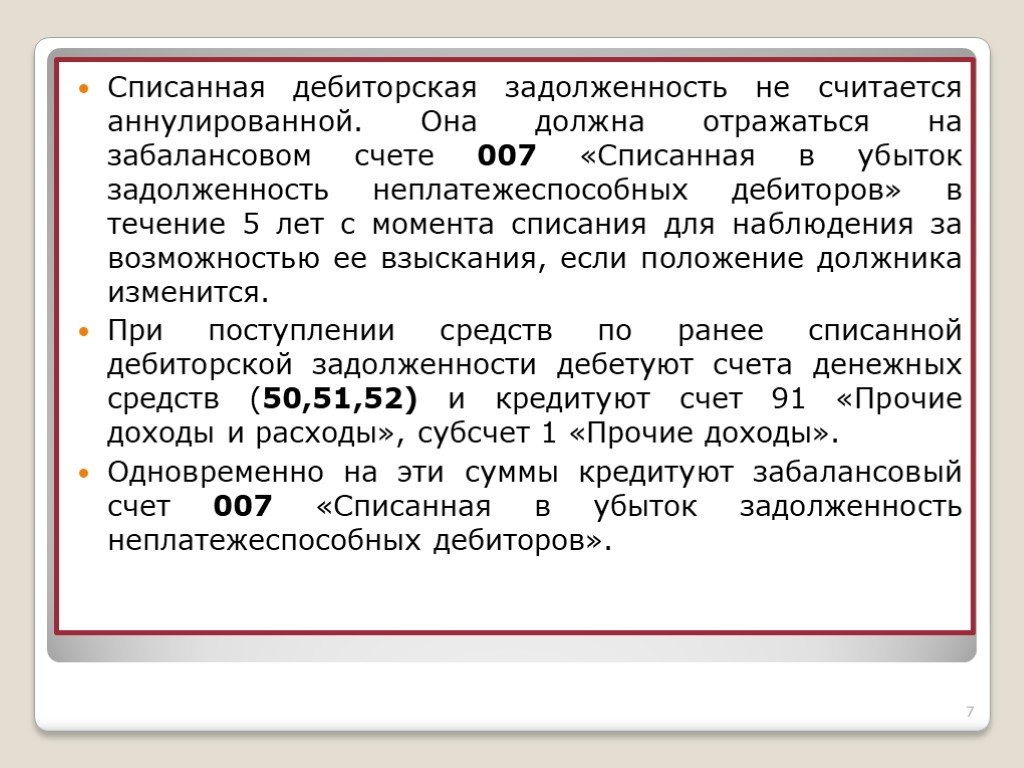

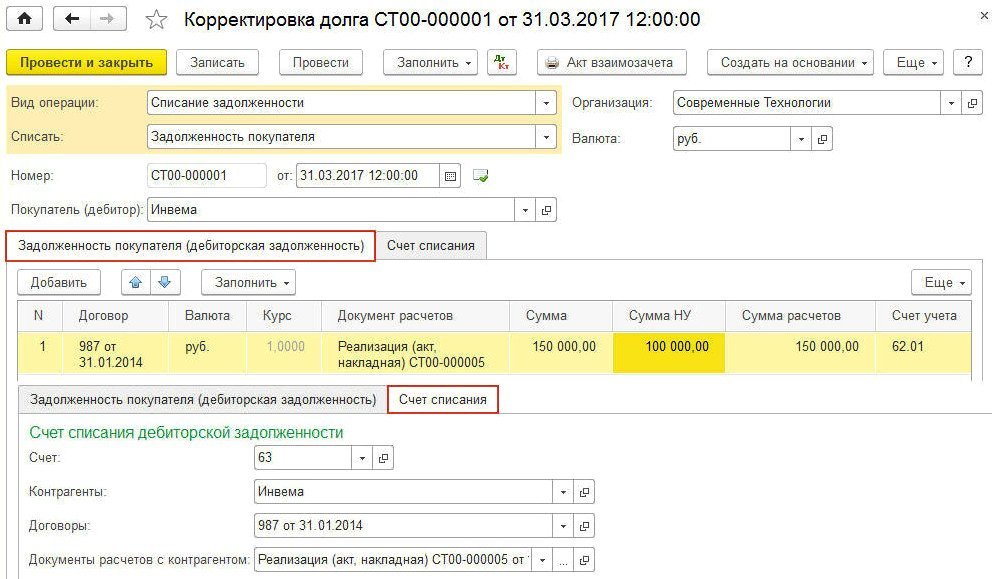

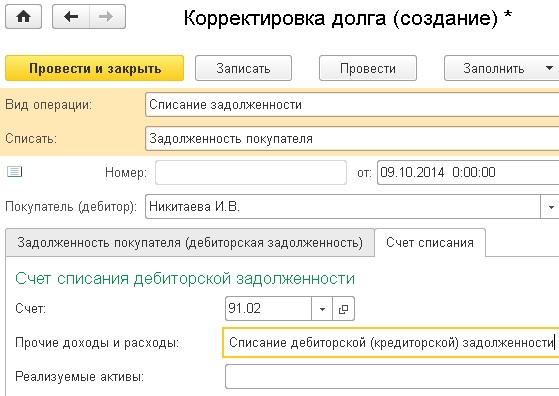

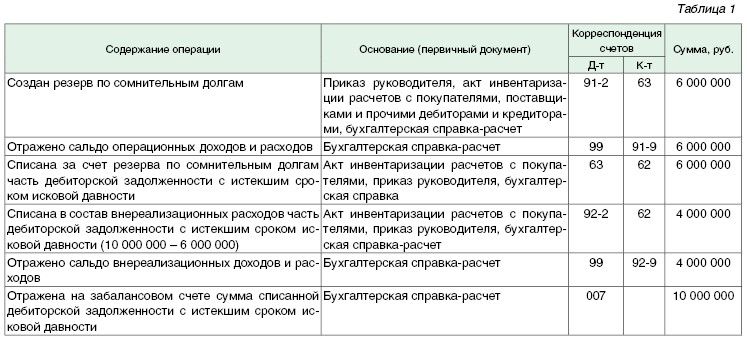

Дебиторская задолженность списывается с балансового учёта, если она признана сомнительной или безнадёжной к взысканию. В редакции 2.0 1С:БГУ 8 операция оформляется специальным документом «Списание, восстановление задолженности по доходам».

Обоснование:

Муниципальное бюджетное общеобразовательное учреждение оказывает платные образовательные услуги. В учёте числится сомнительная дебиторская задолженность за обучение студентов, которые окончили университет. Комиссия учреждения приняла решение списать задолженность с балансового учёта за баланс для наблюдения за возможностью взыскания.

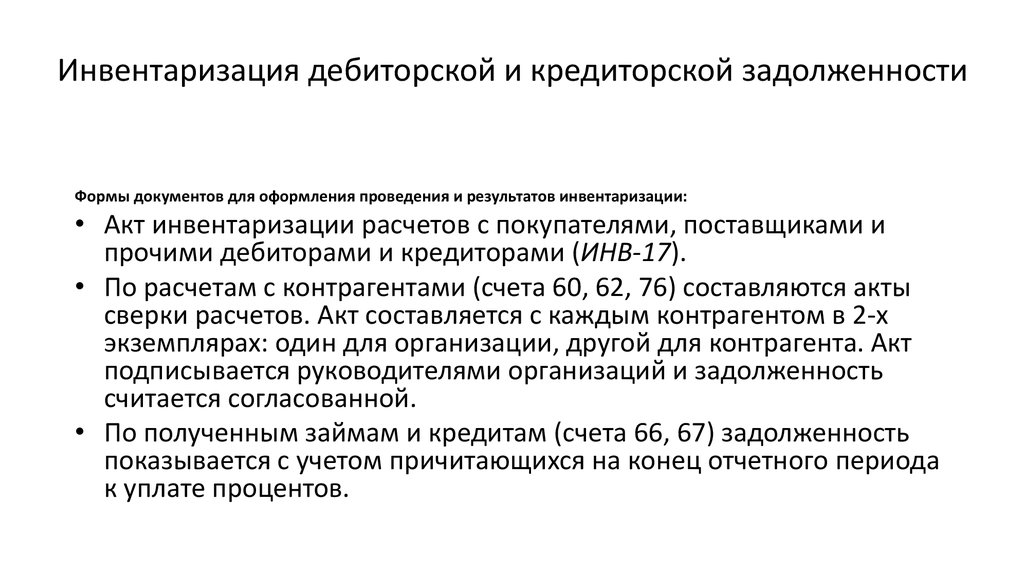

1) Для оформления и регистрации результатов инвентаризации предназначен документ «Инвентаризация расчётов с контрагентами» в разделе «Учёт и отчётность» — «Инвентаризация»

2) Для заполнения закладки «Дебиторская задолженность» следует воспользоваться возможностью автозаполнения с помощью кнопки «Заполнить по данным учёта» или «Заполнить».

3) На закладке «Комиссия» список членов комиссии учреждения может быть заполнен двумя способами:

- выбором из справочника «Сотрудники»;

- по гиперссылке «Выбрать из постоянно действующих комиссий», которая обращается к справочнику «Постоянно действующие комиссии».

- В группе «Сведения о проводимой инвентаризации» необходимо заполнить реквизиты:

- номер и дату приказа о проведении инвентаризации;

- место проведения инвентаризации.

4) После проведения документа «Инвентаризация расчётов с контрагентами» по кнопке «Печать» можно распечатать инвентаризационную опись расчётов с покупателями, поставщиками и прочими дебиторами и кредиторами.

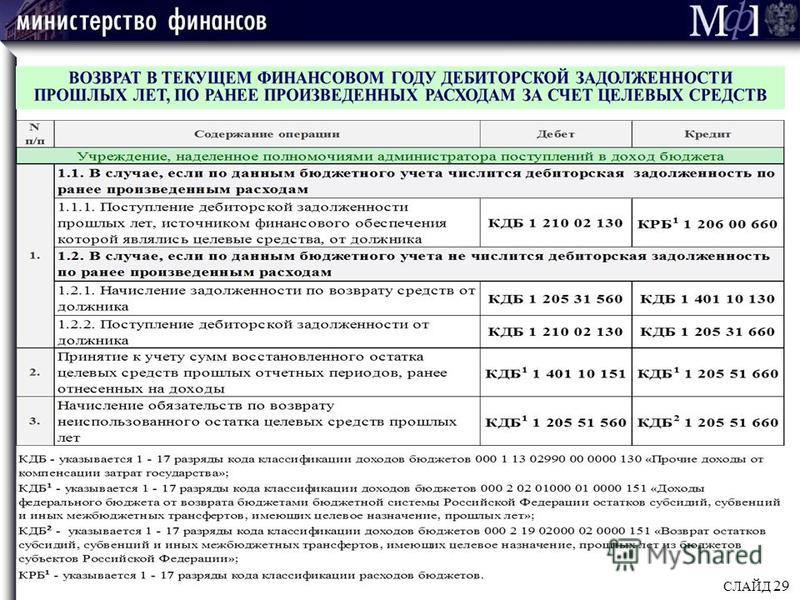

5) Документ «Инвентаризация расчётов с контрагентами» проводок не формирует. Для списания дебиторской задолженности, выявленной при инвентаризации, необходимо ввести документ «Списание, восстановление задолженности по доходам» в разделе «Учёт и отчётность».

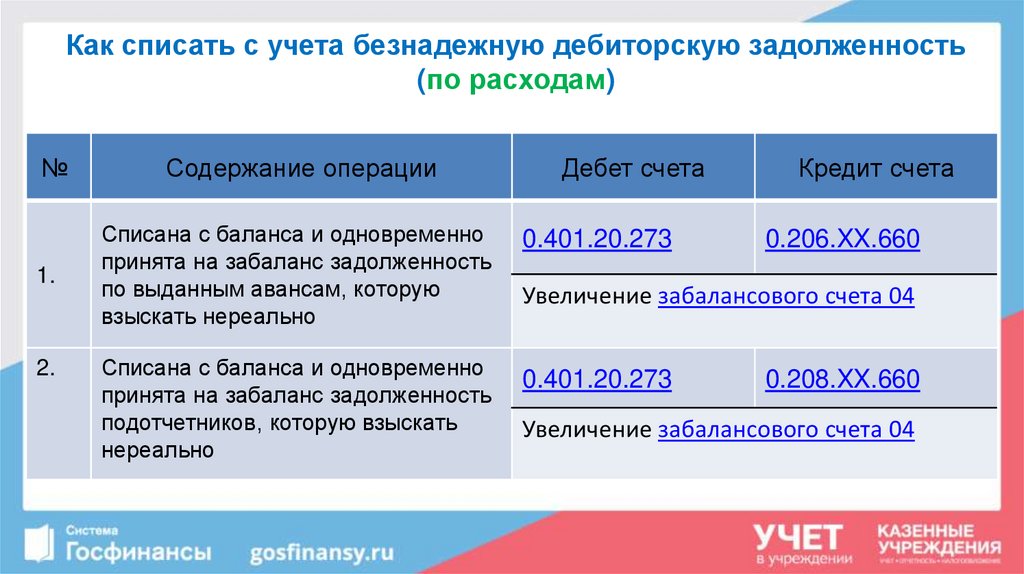

6) В документе «Списание, восстановление задолженности по доходам» указываются:

- вид операции — «Списание сомнительной задолженности» (205.00, 207.00, 209.00, 210.05). При этом виде операции формируются проводки по списанию сомнительной дебиторской задолженности со счетов 205.

00, 207.00, 209.00, 210.05 и принятию к учёту на забалансовый счёт 04;

00, 207.00, 209.00, 210.05 и принятию к учёту на забалансовый счёт 04; - в левой части закладки «Задолженность по доходам» по кнопке «Добавить» заполняется список контрагентов, по которым принимается решение о списании задолженности;

- в правой части закладки «Задолженность по доходам» по кнопке «Заполнить» автоматически заполняется задолженность по контрагентам, выбранным в левой части документа. Графы «Списать» и «Счёт списания» могут быть скорректированы.

7) На закладке «Комиссия» из справочника «Комиссии» выбирается соответствующая инвентаризационная комиссия, которая принимает решение о списании сомнительной задолженности. В табличной части список членов комиссии заполняется автоматически.

При отсутствии члена комиссии устанавливается флажок «Отсутствует» и заполняется «Причина отсутствия».

8) На закладке «Бухгалтерская операция» единственная типовая операция — «Признание сомнительной задолженности по доходам» (205.00, 207.00, 209.00, 210. 05).

05).

Счёт для списания задолженности на финансовый результат — 401.10.

9) Для проведения документа на закладке «Задолженность по доходам» в строке «Голосование» нужно выбрать сотрудника из присутствующих членов комиссии и установить его решение. Голосование заполняется для каждого члена комиссии.

Доступно 4 вида решений:

- «За» во всех строках;

- «Против» во всех строках;

- «За» в выделенных строках;

- «Против» в выделенных строках.

10) После проведения документа «Списание, восстановление задолженности по доходам» по кнопке «Печать» можно распечатать бухгалтерскую справку по ф. 0504833.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C Как сделать счет-фактуру в 1С Pro 1C Как сделать сверку в 1С Pro 1C Как сделать возврат в 1С

Подробнее

Обучение 1С

1С:ФРЕШ

Маркировка в 1С

Бухгалтерский аутсорсинг

1С:ИТС

1С:Документооборот 8

1C:ERP

Сопровождение 1С

Внедрение 1С

Аренда программ 1С

1С:Управление нашей фирмой 8

1С:Комплексная автоматизация 8

1С в облаке

Выбор сопровождения 1С

1С:Управление торговлей 8

Выбор программы 1С

1С:БухОбслуживание

1С:БГУ 8

1С:ЗУП 8

Сервисы 1С

1С:Бухгалтерия 8

14. 11.2022 — 24.11.2022

11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

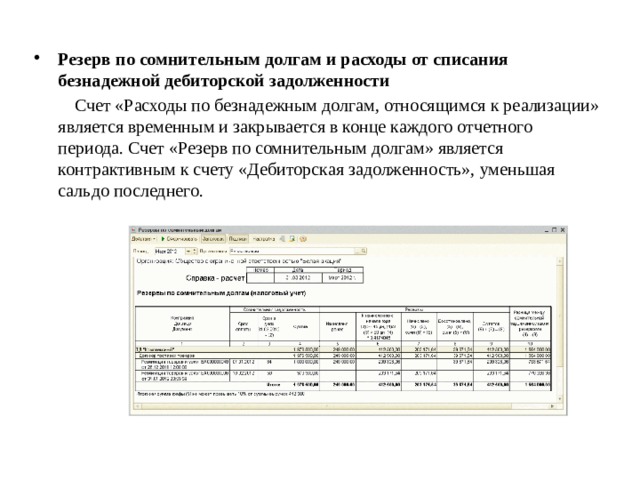

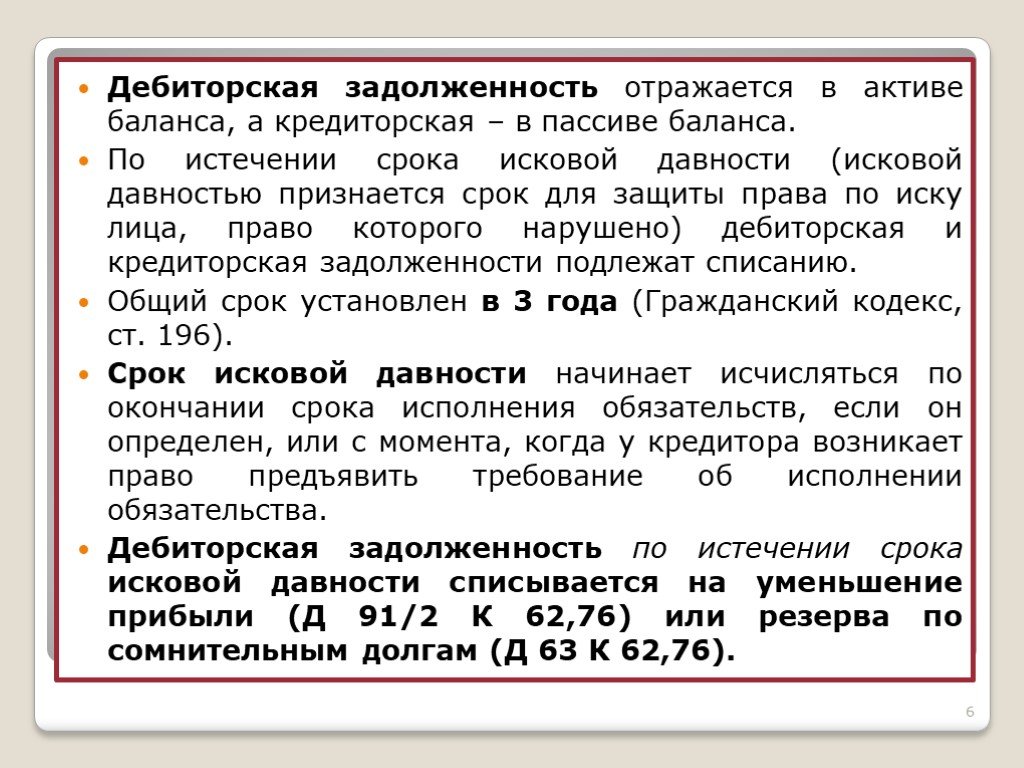

Списание дебиторской задолженности и корректировка облагаемого дохода — Дебиторская и кредиторская задолженность

07. 06.2013

06.2013

Вопрос

Дебиторская задолженность предприятию на конец года составляет 2500 лат, из которых 500 лат должны вернуть, а 2000 лат — сомнительные долги, которые скорее всего не вернут.

Как отразить списание безнадежных долгов в финансовой и налоговой бухгалтерии? В каких строках декларации ПНП это отражается?

Ответ

Если долг дебитора считается безнадежным (утраченным без надежды когда-либо вернуть), его в отчетном году надо включить в убытки и на эту сумму увеличить облагаемый доход в строке 09 декларации ПНП (статья 6, часть 1,пункт 6 закона).

Проводка в бухгалтерии:

D 82… K 2310 2000 сумма списания безнадежного долга (увеличить облагаемый доход в строке 09 декларации ПНП).

Можно также списывать безнадежный долг за счет накоплений образованных в предыдущем году.

В бухгалтерии это отражается следующим образом:

— списывают сомнительный долг из дебиторов:

D 2315 (сомнительные дебиторы) K 2310 (дебиторы) 2000

— образуется накопление для погашения сомнительных долгов:

D82… K 43… 2000

Статья 6, часть 1, пункт 6 закона «О ПНП» устанавливает, что облагаемый доход налогоплательщика увеличивается на сумму, на которую в таксационном периоде по сравнению с предыдущим таксационным периодом увеличены предусмотренные для дебиторских долгов накопления, которые образованы и отражены в бухгалтерии плательщика, и на суммы безнадежных дебиторских долгов (утраченных без надежды когда-либо вернуть), которые непосредственно включены в убытки.

Следовательно, в этом случае на сумму накоплений нужно увеличить облагаемый доход в строке 09 декларации ПНП.

В следующем году списывается безнадежный долг за счет накоплений:

D43… K 2315… 2000

Предприятие имеет право уменьшить облагаемый доход (строка 39 декларации) на суммы утраченных долгов, если утраченный долг соответствует статье 9 закона «О ПНП» и соблюдены четыре обязательных условия:

— доход, относящийся к этим долгам, ранее был включен в расчет облагаемого дохода

— сумма этих долгов списана с суммы специальных накоплений для сомнительных долгов или непосредственно в убытки (расходы) в бухгалтерском учете налогоплательщика в очередном или в каком-либо из предыдущих периодов таксации

— дебитор является резидентом Латвии или другой страны — участницы Европейского Сообщества или страны Европейской Экономической зоны, или резидентом таких стран, с которыми Латвия заключила конвенции об устранении двойного налогообложения и неуплаты налогов, если эти конвенции вступили в силу

— когда для дебитора начата процедура банкротства, можно уменьшить на половину от суммы утраченного долга Облагаемый доход уменьшают на оставшуюся сумму утраченного долга после окончания процедуры банкротства соответствующего дебитора.

СНЯТИЕ НЕВЗЫСКАННОЙ СУММЫ И ПРОЦЕДУРЫ СПИСАНИЯ — ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ НЕСОТРУДНИКОВ

- SAM

- ТОС

- 8200

- 8293-5

(пересмотрено: 12/2020)

Если все разумные процедуры взыскания не приводят к выплате, агентства/департаменты могут запросить снятие с учета безнадежных сумм, причитающихся с частных лиц, из Управления государственного контролера (SCO). Агентства/отделы будут проверять дебиторскую задолженность (AR) не реже одного раза в квартал, чтобы определить дебиторскую задолженность для погашения. Выплата дебиторской задолженности освобождает агентства/департаменты от взыскания долгов; однако он не освобождает должника от обязательства до истечения срока исковой давности. Агентства/департаменты могут продолжать получать платежи по погашенным долгам.

Выплата AR на сумму 500 долларов США и менее

В соответствии с разделом 12438 Правительственного кодекса агентства/департаменты не обязаны взимать суммы в размере 500 долларов США или меньше, если усилия по сбору исчерпаны, и все разумные процедуры сбора не приводят к выплате. Однако это не освобождает должника от долга перед государством. Ограничение в размере 500 долларов США применяется к общей сумме всех сумм, причитающихся должнику, а не к каждому счету. Усилия по сбору платежей должны соответствовать разделу 829 SAM.3. Агентства/департаменты не обязаны подавать форму Снятия с ответственности, STD.27, в SCO для утверждения в отношении сумм менее 500 долларов США.

Однако это не освобождает должника от долга перед государством. Ограничение в размере 500 долларов США применяется к общей сумме всех сумм, причитающихся должнику, а не к каждому счету. Усилия по сбору платежей должны соответствовать разделу 829 SAM.3. Агентства/департаменты не обязаны подавать форму Снятия с ответственности, STD.27, в SCO для утверждения в отношении сумм менее 500 долларов США.

Выписка AR на сумму более 500 долларов США

Агентства/департаменты должны предоставить STD. 27 к SCO с требованием списания долгов, превышающих 500 долларов США, причитающихся государству. Списание безнадежных сумм в размере более 10 000 долларов США будет подано отдельно от заявок на суммы на 10 000 долларов США меньше. Сумма в размере 10 000 долларов США применяется к общей сумме всех сумм, причитающихся должнику, а не к каждому счету.

Заявление об освобождении должно включать:

- Заявление о характере причитающейся суммы

- Имя (имена) лица (лиц), несущего ответственность

- Список конкретных предпринятых усилий по сбору и предполагаемая стоимость дальнейшего сбора

- Любые другие факты, подтверждающие запрос, включая попытки компенсации (см.

раздел 8293.4 SAM)

раздел 8293.4 SAM) - Если освобождение от ответственности связано с банкротством, подтверждающая документация должна включать копию решения суда об окончательном освобождении должника и доказательства того, что конкретный отдел включен в заявление о банкротстве.

- Подпись, номер телефона, фамилия и должность лица, заполняющего STD. 27

- Подпись, напечатанное имя и должность руководителя, санкционирующего STD. 27

Лицо, подавшее заявление об освобождении от ответственности, должно быть руководителем бухгалтерии.

Когда заявление об освобождении от обязательств подается в SCO, могут потребоваться бухгалтерские проводки для отсрочки AR, если AR находится в обращении на счете главной бухгалтерской книги, отличном от счета 1209.900-Дебиторская задолженность-Прочее (старый счет 1319). В этом случае делаются записи для удаления дебиторской задолженности с текущего счета дебиторской задолженности и восстановления дебиторской задолженности на счете 1209900-Счета дебиторов-Прочие (старый счет 1319) со смещением на счет 12

-Резерв на отложенную дебиторскую задолженность.

После получения агентством/департаментом утвержденного заявления об освобождении от ответственности от SCO, делается бухгалтерская проводка, отражающая списание дебиторской задолженности. См. SAM 10509.

Университеты штата Калифорния должны ссылаться на раздел 89750.5 Кодекса об образовании для получения информации об ограничениях подачи заявок.

Поиск по всему руководству

Руководство по поиску

Печать всего руководства SAM

Пожалуйста, потерпите, генерация всего SAM для печати займет около двух минут.

Списание дебиторской задолженности — RPM

Перейти к концу баннера

Перейти к началу баннера

Доступно для просмотра всем

Перейти к концу метаданных

- Создано Lydia J Young, последний раз изменено David Huynh 01 декабря 2022 г.

Перейти к началу метаданных

Название: | Списание дебиторской задолженности |

Дата публикации: | 07.07.2022 |

Дата вступления в силу: | 07.07.2022 |

КРАТКАЯ ИНФОРМАЦИЯ

Краткое изложение политики

Эта политика содержит рекомендации по списанию безнадежной дебиторской задолженности Национальной лабораторией Лоуренса Беркли (Berkeley Lab). Чтобы ограничить записи о списании, Berkeley Lab активно принимает меры по взысканию всех просроченных долгов, когда это возможно и рентабельно.

Кому следует читать эту политику

Все сотрудники канцелярии главного финансового директора (OCFO) и руководителей подразделений (включая персонал по бизнес-операциям и главные следователи), ответственные за управление дебиторской задолженностью и связанные с ней списания

Прочитать всю политику , Перейти:

Вкладка ПОЛИТИКА на этой вики-странице

Контактная информация

Менеджер возмещаемого бюджета, OCFO

Название: | Списание дебиторской задолженности |

Дата публикации: | 07. |

Дата вступления в силу: | 07.07.2022 |

07.2022

07.2022ПОЛИТИКА

A. Цель

Настоящая политика содержит рекомендации по списанию безнадежной дебиторской задолженности Национальной лабораторией Лоуренса Беркли (Berkeley Lab).

B. Затрагиваемые лица

Все сотрудники Канцелярии главного финансового директора (OCFO) и руководителей подразделений (включая сотрудников по коммерческим операциям и главных следователей), ответственные за управление дебиторской задолженностью и связанные с ней списания

C. Исключения

Не применимо

D. Заявление о политике

- Общие положения

- Berkeley Lab имеет два типа дебиторской задолженности, которая может быть просрочена или неуплачена:

- Возмещаемая дебиторская задолженность.

- Дебиторская задолженность Калифорнийского университета (UC).

- Чтобы ограничить записи о списании, Лаборатория активно принимает меры по взысканию задолженности, чтобы предотвратить просроченные остатки дебиторской задолженности и урегулировать все просроченные долги, когда это возможно и рентабельно.

- Система управления финансами лаборатории ежемесячно генерирует отчеты о сроках погашения дебиторской задолженности по всей дебиторской задолженности, возмещаемой или UC. Все отчеты сгруппированы по типу контракта или аванса и включают следующую информацию:

- Номер счета.

- Просроченные дни рассчитываются с даты выставления счета и группируются с шагом в 30 дней.

- Группа возмещаемого бюджета обязана ежемесячно отслеживать старение и активно собирать возмещаемую дебиторскую задолженность, чтобы свести к минимуму риск потери.

- В обязанности Ведомства интеллектуальной собственности (IPO) входит ежемесячный мониторинг сроков погашения дебиторской задолженности UC и активный сбор подлежащих возмещению дебиторских задолженностей с целью сведения к минимуму риска убытков.

- Berkeley Lab имеет два типа дебиторской задолженности, которая может быть просрочена или неуплачена:

- Возмещаемая дебиторская задолженность

- Возмещаемая дебиторская задолженность включает следующее:

- Награды за спонсируемые исследования.

- Межлокационные встречи.

- Соглашения о совместных исследованиях и разработках (CRADA).

- Прочая прочая дебиторская задолженность.

- Награды за спонсируемые исследования.

- Безнадежная дебиторская задолженность возникает, когда возмещаемая деятельность, выполняемая в соответствии с договором об управлении и эксплуатации (M&O) между UC и DOE, не оплачивается спонсором/третьей стороной.

- Непогашенная дебиторская задолженность должна рассматриваться как безнадежная задолженность и списываться в случае признания ее безнадежной. По условиям Контракта 31 и FAR 31.205-6 безнадежные долги являются недопустимыми расходами. Поэтому, когда дебиторская задолженность по возмещаемой деятельности считается безнадежной, расходы относятся на комиссию за управление UC.

- Когда может потребоваться списание просроченной возмещаемой дебиторской задолженности, предпринимаются следующие шаги:

- Группа возмещаемого бюджета подготовит ежеквартальный отчет о безнадежной и просроченной дебиторской задолженности и представит этот отчет на рассмотрение Контролеру.

Просроченная дебиторская задолженность — это счета, срок погашения которых превышает 180 дней. Ежеквартальная заявка будет включать рекомендации и обоснование группы возмещаемого бюджета в поддержку либо текущих усилий по сбору средств, либо списаний.

Просроченная дебиторская задолженность — это счета, срок погашения которых превышает 180 дней. Ежеквартальная заявка будет включать рекомендации и обоснование группы возмещаемого бюджета в поддержку либо текущих усилий по сбору средств, либо списаний. - Контролер рассмотрит отчет о безнадежной и просроченной дебиторской задолженности с главным финансовым директором (CFO), а дебиторская задолженность, признанная безнадежной, будет передана в Управление национальных лабораторий UC (UCNL) для проверки и утверждения, которые будут отнесены на счет руководства UC. платеж.

- Группа возмещаемого бюджета подготовит ежеквартальный отчет о безнадежной и просроченной дебиторской задолженности и представит этот отчет на рассмотрение Контролеру.

- Возмещаемая дебиторская задолженность включает следующее:

- UC Дебиторская задолженность

- Дебиторская задолженность UC представляет собой дебиторскую задолженность, связанную с деятельностью в области интеллектуальной собственности (ИС), включая:

- Плата за лицензию, опцион и хранение (например, плата за выдачу).

- Роялти.

- Возмещаемые затраты на патентование (далее именуемые «лицензионные сборы»).

- В течение срока действия Контракта 31 дебиторская задолженность, полученная в результате деятельности, связанной с ИС, принадлежит UC в соответствии с (1) Контрактом 31 , пунктом I.148 (h) и (2) Законом Бэя-Доула (вступившим в силу 1 июля). , 1981), который позволяет университетам и малым предприятиям сохранять право собственности на изобретения, сделанные за счет федерального финансирования.

- Поскольку эта дебиторская задолженность принадлежит UC, на нее распространяются положения о списании, содержащиеся в UC Accounting Manual (AM) R-212-2, Управление дебиторской задолженностью. Политика UC требует, чтобы списание безнадежной дебиторской задолженности санкционировалось ректорами университетских городков.

- Безнадежная дебиторская задолженность возникает, когда лицензиат или опционарий не оплачивает счета за лицензионные сборы ИС. Непогашенная дебиторская задолженность должна рассматриваться как безнадежная задолженность и списываться в случае признания ее безнадежной.

- IPO подготовит ежемесячный отчет о просроченной дебиторской задолженности для рассмотрения руководством IPO. Когда может возникнуть необходимость списания просроченной дебиторской задолженности по UC, предпринимаются следующие шаги:

- IPO подготовит рекомендацию по списанию, которая будет рассмотрена и одобрена руководством IPO, а затем представлена Контролеру.

- Контролер рассмотрит представленные материалы вместе с финансовым директором. Финансовый директор разрешает списание дебиторской задолженности. Если списание приведет к недопустимым расходам, списание будет представлено в UCNL для рассмотрения и утверждения, которое будет включено в комиссию за управление UC.

- Дебиторская задолженность UC представляет собой дебиторскую задолженность, связанную с деятельностью в области интеллектуальной собственности (ИС), включая:

E. Роли и обязанности

Роль | Ответственность |

Возмещаемая бюджетная группа |

|

Ведомство интеллектуальной собственности (IPO) |

|

Контролер/Финансовый директор |

|

Руководство отдела/главный исследователь 1 |

|

1. В контексте данной политики к руководству подразделения относятся директор подразделения, заместитель директора, бизнес-менеджер или другой операционный персонал подразделения, на которого директор подразделения возложил финансовую ответственность.

F. Определения/Акронимы

Термин | Определение |

Безнадежные долги | Фактические или расчетные убытки, возникающие в связи с безнадежной дебиторской задолженностью клиентов и другими претензиями, а также любые непосредственно связанные с этим расходы, такие как затраты на взыскание и судебные издержки. |

Соглашение о совместных исследованиях и разработках (CRADA) | Соглашение, заключенное между Калифорнийским университетом в качестве оператора Лаборатории и одним или несколькими участниками, включая как минимум одну нефедеральную сторону, в соответствии с которым правительство через Лабораторию предоставляет кадровые услуги, помещения, оборудование или другие ресурсы с возмещением или без возмещения расходов на проведение определенных исследований или разработок, соответствующих миссии Лаборатории. Лаборатории запрещено вносить средства другим спонсорам в поддержку CRADA. |

Безнадежные долги недопустимы по Контракту 31 .

Безнадежные долги недопустимы по Контракту 31 .G. Recordkeeping Requirements

None

H. Implementing Documents

None

I. Contact Information

Reimbursable Budget Manager, OCFO

J. Revision History

Дата | Ревизия | Кем | Описание версии | Затронутые секции | Тип изменения |

02. | 1 | С. Фрейнер | Переформатировать для вики | Все | Незначительный |

20.09.2013 | 2 | С. Фрейнер | Обзор и обновления | Все | Основной |

23.10.18 | 3 | Н. Сковронски | Обновление для организационных изменений; разъяснение существующей политики | Все | Основной |

16.12.2020 | Д. Сустин | Обновленные номера пунктов I контракта 31 в соответствии с мод. 1105 | Исходные документы | Редакция | |

07.07.2022 | 3. | С. Беннет | Незначительные разъяснения существующей политики | Секция D | Незначительный |

01.2012

01.2012 1

1

Об авторе