Проводки в бухгалтерии: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Как делать проводки в бухгалтерском учете — общие правила

Как делать проводки в бухгалтерском учете? Этот вопрос чаще всего интересует либо совсем молодых и неопытных специалистов, либо студентов, обучающихся по соответствующей дисциплине. Опытные бухгалтеры обычно легко справляются с задачей создания той или иной корреспонденции по заданным хозяйственным операциям. Мы же попробуем помочь новичкам и расскажем про основные принципы составления бухгалтерских проводок.

Для чего необходимо делать бухгалтерские проводки

Основное назначение бухгалтерской проводки — это документирование фактов хозяйственной деятельности у экономического субъекта. Путем документирования операций и составления проводок ведется бухгалтерский учет, а затем формируется бухгалтерская отчетность. Поскольку бухотчетность передается в контролирующие органы и рассматривается учредителями, инвесторами и кредиторами, составлять ее следует без искажений, и именно от правильности проводок будет зависеть наличие или отсутствие таких искажений.

Как исправить ошибки в бухгалтерском учете? Ответ на этот вопрос есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Составлять бухгалтерские проводки необходимо практически всем юридическим лицам, т. к. статьей 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ за ними закреплена обязанность по ведению бухучета. Согласно этой же статье отказаться от его ведения могут:

- ИП и частнопрактикующие лица, если они ведут учет доходов и расходов и прочих объектов налогообложения;

- находящиеся в России филиалы, представительства и другие структурные подразделения иностранной организации, если они также осуществляют налоговый учет доходов, расходов и прочих объектов налогообложения.

Из каких элементов состоит бухгалтерская проводка

Для того чтобы сформировать проводку, коммерческим предприятиям потребуются счета бухгалтерского учета, которые приведены в Плане счетов, утвержденном приказом Минфина РФ от 31. 10.2000 № 94н.

10.2000 № 94н.

ОБРАТИТЕ ВНИМАНИЕ! Государственные, муниципальные, банковские учреждения указанным Планом счетов не пользуются. Для этих структур утверждены другие планы счетов, о которых можно почитать здесь.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись».

Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Но существуют записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, представленные в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета.

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Чтобы понять, как делать бухгалтерские проводки правильно в каждой хозоперации, нужно знать, какими бывают и как ведут себя в различных корреспонденциях счета бухгалтерского учета.

Счета бывают активными, пассивными и активно-пассивными. Одну проводку могут формировать два активных счета или два пассивных, по дебету может быть задействован активный, а по кредиту — пассивный счет или наоборот. Проводок в каждой организации составляется великое множество, и мы не сможем разобрать все их в рамках одной статьи, поэтому просто разъясним принципы формирования бухгалтерских записей с учетом того, какой счет задействован — активный, пассивный или активно-пассивный.

Проводки с активными счетами

На активных счетах отражаются активы организации, они имеют только дебетовое сальдо. При формировании проводки по дебету такого счета показывается поступление активов (например, товаров, материалов, внеоборотных активов, денежных средств и пр.), по кредиту — выбытие.

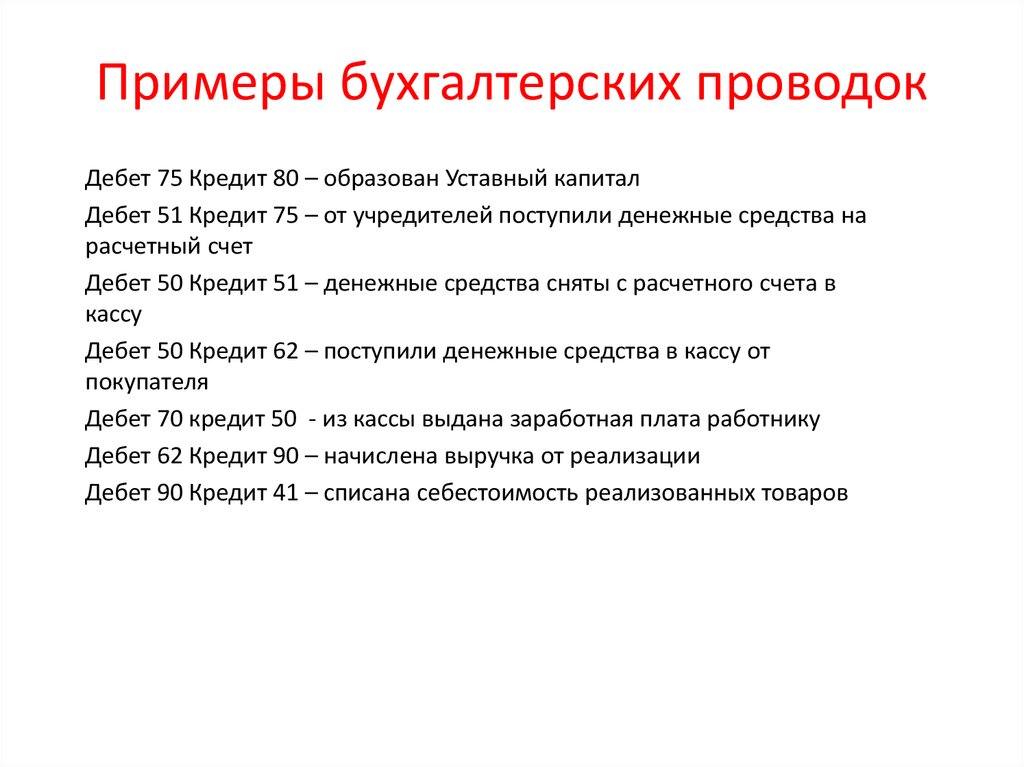

Например, счета 10 «Материалы» и 41 «Товары» — активные. Проводки, составляемые с их участием, могут быть такими:

- Дт 10, 41 Кт 60 — поступили материалы, товары от поставщика;

- Дт 20 (25, 26) Кт 10 — материалы списаны в производство;

- Дт 90 Кт 41 — реализованы товары.

Если в проводке участвуют два активных счета, то это может выглядеть следующим образом: Дт 51 «Расчетный счет» Кт 50 «Касса» — сдана наличная выручка на расчетный счет, т. е. количество денежных средств на счете в банке увеличилось, в кассе уменьшилось, а в целом для экономического субъекта осталось прежним.

Проводки с пассивными счетами

Пассивные счета регулируют источники имущества компании и имеют кредитовое сальдо. При создании проводок по дебету показывается уменьшение таких источников, по кредиту — их образование.

Покажем, как сформировать проводки с пассивными счетами. Например, счет 80 «Уставный капитал» — яркий пример пассивного счета, используемый, наверное, во всех коммерческих организациях для отражения собственных источников имущества:

- Дт 75 Кт 80 — образование и последующее увеличение в связи с вносимыми изменениями в учредительные документы уставного капитала;

- Дт 80 Кт 84 — уменьшение уставного капитала с целью приведения его в соответствие с размером чистых активов.

Что касается привлеченных источников средств, рассмотрим процесс создания проводок с использованием счета 66 «Расчеты по краткосрочным кредитам и займам»:

- Дт 51 Кт 66 — на расчетный счет поступили заемные средства, вернуть которые нужно в течение одного года. Видно, что сумма на расчетном счете увеличилась, а источником такого увеличения стал привлеченный заем.

- Дт 66 Кт 51 — возвращен долг или его часть займодавцу или кредитору.

Проводки с активно-пассивными счетами

К активно-пассивным относятся счета, сальдо которых может быть и дебетовым, и кредитовым. При формировании проводки учитываются характеристики счета для каждой конкретной операции. Примером активно-пассивных счетов выступают счета расчетов, например, счет 60 «Расчеты с поставщиками и подрядчиками», а также счета, с помощью которых выводится финансовый результат деятельности хозсубъекта: 90 «Продажи» и 91 «Прочие доходы и расходы» и пр. Зачастую все проводки формируются с обязательным применением субсчетов к этим счетам.

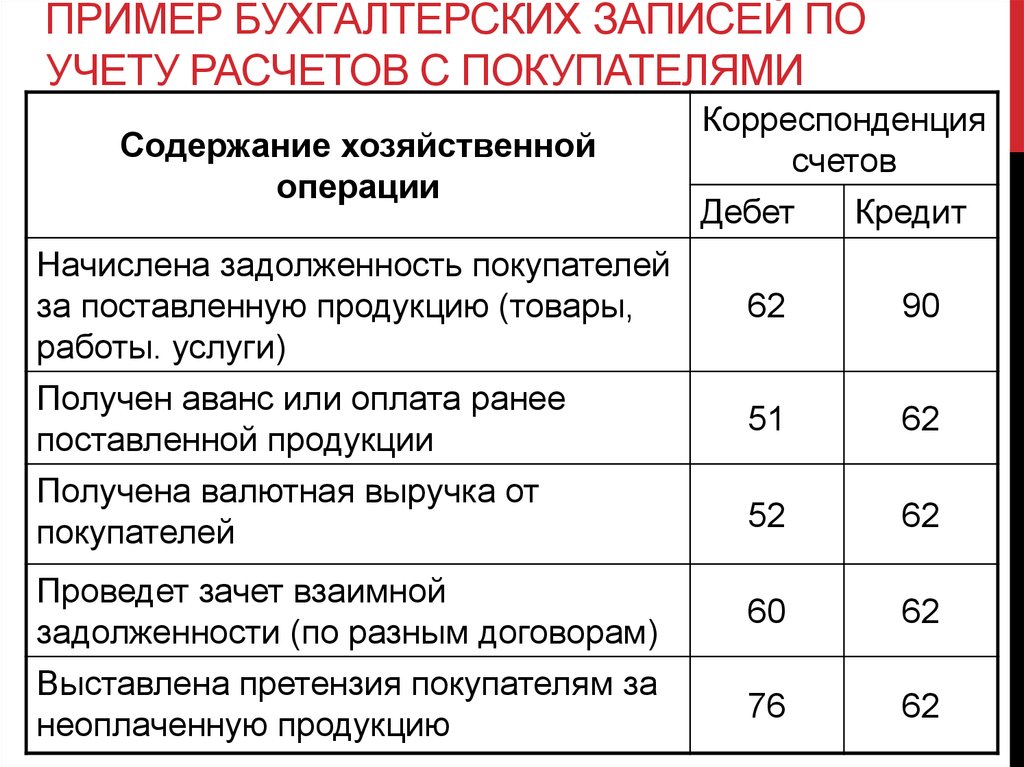

- Дт 62 Кт 90.1 — произведена отгрузка покупателю;

- Дт 90.2 Кт 41 — списана себестоимость реализованных товаров;

- Дт 90.3 Кт 68 — начислен НДС с отгрузки;

- Дт 90.9 Кт 99 или Дт 99 Кт 90.9 — выведен финансовый результат — прибыль или убыток от продаж.

Простые и сложные бухгалтерские проводки — как составлять

Проводки бывают простые и сложные. Это будет зависеть от самой операции, которую они отражают:

- Одной простой проводкой отражается одна хозяйственная операция. Например, товары на склад организации поступили без выделения НДС в первичных документах. Бухгалтер сделает одну запись на эту операцию: Дт 41 Кт 60.

- Сложная проводка — когда для одной хозяйственной операции используются две бухгалтерские записи. Например, поставщик произвел отгрузку в адрес экономического субъекта с выделением налога на добавленную стоимость в счете-фактуре и, соответственно, в накладной.

Бухгалтеру при получении всех необходимых документов для одной операции понадобятся сразу две записи в учете: Дт 41 Кт 60 и Дт 19 Кт 60.

Бухгалтеру при получении всех необходимых документов для одной операции понадобятся сразу две записи в учете: Дт 41 Кт 60 и Дт 19 Кт 60.

Нужно помнить, что практически все проводки, отражающие хозяйственные операции, формируются на основании подтверждающих документов. Это могут быть документы от поставщиков, банковские выписки, документы на отгрузку, ведомости по начислению зарплаты, бухгалтерские справки и пр.

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к перечню.

Итоги

Итак, в статье мы рассказали о назначении бухгалтерских проводок, о том, кому и для чего их нужно составлять и кто освобожден от такой обязанности, а также привели примеры проводок с участием различных счетов бухгалтерского учета и напомнили, что формирование бухгалтерских записей происходит лишь на основании документов.

бухгалтерский учет курсы основы для начинающих

Любые системы должны иметь правила, по которым эта система способна правильно работать. Если рассматривать автомобиль как систему, то одно из правил, без исполнения которого он не будет правильно работать — это марка бензина, который использует его двигатель. Нарушение правила системы может вывести ее из строя или нарушить работу эту системы.

Система бухгалтерского учета, конечно, не исключение, она тоже имеет свое правило. Данное правило регулирует способ, используя который мы можем наполнять «систему» бухгалтерского учета информацией. Нарушение данного правила организации бухгалтерского учета ведет к нарушению целостности данных, которые содержатся в системе бухгалтерского учета, и соответственно возникает возможность искажений.

Система бухгалтерского учета заполняется информацией по строго определенному правилу учета.

Правило учета выглядит следующим образом:

Для того чтобы внести сумму (информацию) по любому счету учета в систему бухгалтерского учета, необходимо создать запись (проводку по счетам) по следующему правилу: в записи (проводке) необходимо одновременно указать Дебет.Счета учета, указать Кредит.Счета учета, указать Сумму.

Проводка — это запись, которая вносит «информацию» в систему бухгалтерского учета сразу по двум счетам учета, по дебету одного счета и кредиту другого счета, и одну и только одну сумму.

Что нельзя записать в систему бухгалтерского учета, следуя этому правилу:

— У нас нет возможности записать сумму на один счет учета, не указав другой счет учета.

— У нас нет возможности записать разные суммы (сумма1 и сумма2) на счета учета, использовав одну проводку.

Запись (проводка), созданная по данному правилу бухгалтерского учета, предотвращает попадание на счет учета информации и денежных сумм без связи с другим счетом учета и не дает провести разные суммы в одной проводке по двум счетам учета. Это правило учета предохраняет систему бухгалтерского учета от попадания в нее не связанной информации и позволяет всегда быть уверенным в том, что баланс сойдется в любом случае.

Движения, сделанные первой проводкой, отразятся на счетах учета следующим образом:

В программе 1С проводку можно сделать несколькими способами:

а) просто ввести документом.Операция (указать Дебет счета учета, Кредит счета учета, Сумму)

б) использовать документ, который при проведении сформирует проводки сам так, как их запрограммировал программист 1С для данного документа.

На следующем уроке курса мы узнаем как не растеряться и заполнить правило бухгалтерского учета.

Курс 5: Составлять проводки — это просто >>>

Что такое проводка в бухгалтерии? — AccountingTools

/ Стивен Брэгг Проводка в бухгалтерии — это когда остатки во вспомогательных книгах и главном журнале переносятся в главную книгу. При проводке в главную книгу переносится только общее сальдо во вспомогательной книге, а не отдельные проводки во вспомогательной книге. Менеджер по бухгалтерскому учету может предпочесть проводить проводку относительно редко, например, один раз в месяц или, возможно, так же часто, как один раз в день.

Вспомогательные книги используются только при наличии большого объема транзакционных операций в определенной области учета, такой как запасы, кредиторская задолженность или продажи. Таким образом, проводка применяется только к этим ситуациям с большим объемом. Для ситуаций с небольшим объемом транзакций записи вносятся непосредственно в главную книгу, поэтому нет вспомогательных книг и, следовательно, нет необходимости в проводке.

Проводка также используется, когда материнская компания ведет отдельные наборы книг для каждой из своих дочерних компаний. В этом случае бухгалтерские записи для каждой дочерней компании по сути такие же, как вспомогательные книги, поэтому итоговые суммы счетов дочерних компаний учитываются в отчетах материнской компании. Это также может быть обработано в отдельной электронной таблице посредством процесса ручной консолидации.

Устранена проводка в некоторых системах учета, где вспомогательные книги не используются. Вместо этого вся информация хранится непосредственно на счетах, перечисленных в главной книге.

Когда используется проводка, кто-то, исследующий информацию в главной книге, должен «выбрать» из итоговых сумм счетов, размещенных в соответствующих счетах главной книги, и выполнить поиск в подробных записях, перечисленных в соответствующих вспомогательных книгах. Это может потребовать значительного объема дополнительной исследовательской работы.

Проводка в процессе закрытия

С точки зрения закрытия книг проводка является одним из ключевых процедурных шагов, необходимых перед созданием финансовой отчетности. В этом процессе должны быть сделаны все корректирующие записи в различных вспомогательных книгах и главном журнале, после чего их содержимое публикуется в главной книге. На этом этапе принято устанавливать флаг блокировки в бухгалтерском программном обеспечении, чтобы не было возможности внести дополнительные изменения во вспомогательные книги и журналы для закрывающегося учетного периода. Затем открывается доступ к вспомогательным книгам и журналам для следующего отчетного периода.

Если проводка случайно не выполняется в процессе закрытия, итоги в главной книге не будут точными, равно как и финансовые отчеты, составленные из главной книги.

Пример проводки

Например, компания ABC International выставляет своим клиентам 20 счетов в течение одной недели, для которых итоговые суммы во вспомогательной книге продаж соответствуют продажам в размере 300 000 долларов США. Контроллер ABC создает проводку, чтобы переместить общую сумму этих продаж в главную книгу с дебетом в размере 300 000 долларов США на счет дебиторской задолженности и кредитом в размере 300 000 долларов США на счет доходов.

Проводка в бухгалтерском учете – определение, этапы, примеры и правила

Проводка в бухгалтерском учете относится к переносу сальдо из одной книги в главную книгу для облегчения понимания бухгалтерского учета, и эта проводка в бухгалтерском учете выполняется через регулярные промежутки времени. , т. е. ежемесячно, ежеквартально, раз в полгода или ежегодно в зависимости от размера организации и объема операций организации.

Содержание

- Что такое проводка в бухгалтерском учете?

- Объяснение

- Этапы проводки в бухгалтерском учете

- Шаг 1. Создание вспомогательных и главных книг с различными операциями

- Шаг 2. Создание Главной книги

- Шаг 3. Введите имя и счет в целом Бухгалтерская книга с подробностями

- Шаг 4. Ввод сальдо по дебету и кредиту в Книгу учета

- Шаг 5. Ведение учета для каждого периода отдельно

- Шаг 6. Исправление ошибок

- Проводка в учете Примеры

- Правила

- Важность

- Заключение

- Рекомендуемые статьи

Пояснение

Это относится к переносу итогового сальдо с различных счетов в Главную книгу. фирма для предоставления точных проводок для финансовой отчетности. Двойная бухгалтерия требует, чтобы балансовый отчет гарантировал, что сумма его дебетовой стороны равна общей сумме кредитовой стороны. Главная книга помогает достичь этой цели путем составления журнальных записей и учета бухгалтерских расчетов. читать далее. Проводка варьируется в зависимости от размера организации и объема транзакций. Некоторые крупные организации ежемесячно регистрируют итоговый баланс. Баланс напрямую переносится в главную книгу для небольших организаций из-за небольшого объема бухгалтерских операций. Бухгалтерские операцииБухгалтерские операции — это деловая деятельность, которая оказывает прямое денежное влияние на финансы Компании. Например, Apple, представляющая почти 200 миллиардов долларов наличными и их эквивалентами в своем балансе, является бухгалтерской операцией. читать далее.

читать далее. Проводка варьируется в зависимости от размера организации и объема транзакций. Некоторые крупные организации ежемесячно регистрируют итоговый баланс. Баланс напрямую переносится в главную книгу для небольших организаций из-за небольшого объема бухгалтерских операций. Бухгалтерские операцииБухгалтерские операции — это деловая деятельность, которая оказывает прямое денежное влияние на финансы Компании. Например, Apple, представляющая почти 200 миллиардов долларов наличными и их эквивалентами в своем балансе, является бухгалтерской операцией. читать далее.

Это также делается при наличии нескольких филиалов организации и ведении отдельных счетов филиалов или когда материнская компанияМатеринская компанияХолдинговая компания является компанией, которая владеет большинством голосующих акций другой компании (дочерней компании). Эта компания также обычно контролирует управление этой компанией, а также направляет направления и политику дочерней компании.Подробнее ведет счета своей дочерней компанииДочерняя компания контролируется другой компанией, более известной как материнская или холдинговая компания. Контроль осуществляется через владение более чем 50% голосующих акций дочерней компании. Дочерние компании создаются или приобретаются контролирующей компанией или ассоциированной компанией. Это больше ручной процесс и включает в себя работу рабочей силы. В случае проводки также требуется консолидация счетов. С развитием технологий публикация стала традиционным процессом, который быстро устраняется из-за наличия автоматизированного программного обеспечения.

Контроль осуществляется через владение более чем 50% голосующих акций дочерней компании. Дочерние компании создаются или приобретаются контролирующей компанией или ассоциированной компанией. Это больше ручной процесс и включает в себя работу рабочей силы. В случае проводки также требуется консолидация счетов. С развитием технологий публикация стала традиционным процессом, который быстро устраняется из-за наличия автоматизированного программного обеспечения.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Публикация в бухгалтерии (wallstreetmojo.com)

Этапы проводки в бухгалтерском учете

Этапы проводки включают следующее:

Шаг № 1 – Создание вспомогательных книг и главных книг с различными транзакциями

Различные счета и транзакции должны регистрироваться в соответствующих регистрах.

Шаг № 2. Создание Главной книги

Главная книга — это книга, в которую должны быть перенесены сальдо всех вспомогательных книг и главных журналов.

Шаг № 3. Введите имя и счет в Главной книге с подробными сведениями

Перенос в Главную книгу происходит с указанием имени счета и суммы, перенесенной во вспомогательную книгуВспомогательная книга — это подмножество нескольких главных книг, используемых в бухгалтерском учете, которые могут включать вся дебиторская и кредиторская задолженность, предоплаченные расходы или основные средства, связанные с финансовыми операциями. Чрезвычайно сложно отслеживать все транзакции в общей бухгалтерской книге крупной организации; таким образом, вспомогательная книга является идеальным решением для записи всех транзакций или общего журнала вместе с деталями операций.

Шаг № 4. Внесение сальдо по дебету и кредиту в бухгалтерскую книгу

Сальдо по дебету и кредиту необходимо внести в главную книгу в соответствии с остатком на счете. Дебетовое сальдоДебетовое сальдоВ Главной книге, когда общее количество кредитовых записей меньше, чем общее количество дебетовых записей, это относится к дебетовому сальдо. Дебетовое сальдо — это чистая сумма, которая часто рассчитывается как дебет минус кредит в Главной книге после записи каждой транзакции. Читать далее увеличивает актив, тогда как кредитовый балансКредитный балансКредитный баланс — это сумма капитала, которую компания должна своим клиентам, и это отражается на правая часть счета Главной книги. Обычно счета пассивов, счета доходов, счета капитала, счета контрасходов и контрассетов, как правило, имеют кредитовое сальдо. читать далее увеличивает пассив в счетах.

Дебетовое сальдоДебетовое сальдоВ Главной книге, когда общее количество кредитовых записей меньше, чем общее количество дебетовых записей, это относится к дебетовому сальдо. Дебетовое сальдо — это чистая сумма, которая часто рассчитывается как дебет минус кредит в Главной книге после записи каждой транзакции. Читать далее увеличивает актив, тогда как кредитовый балансКредитный балансКредитный баланс — это сумма капитала, которую компания должна своим клиентам, и это отражается на правая часть счета Главной книги. Обычно счета пассивов, счета доходов, счета капитала, счета контрасходов и контрассетов, как правило, имеют кредитовое сальдо. читать далее увеличивает пассив в счетах.

Шаг № 5. Ведение счета за каждый период отдельно

Главная книга за каждый период должна вестись отдельно во избежание двойного балансирования или беспорядка в счетах.

Шаг № 6. Исправьте все ошибки

Последний шаг — перекрестная проверка балансов и повторная проверка на наличие математических ошибок; если обнаружены какие-либо ошибки, исправьте их для ведения надлежащих записей.

Проводка в бухгалтерском учете Примеры

Подробная информация о международных XYZ приведена ниже:

XYZ international выставляет 20 счетов своим клиентам и регистрирует каждую транзакцию на счете продаж и соответствующем счете дебитора. Также компания приобрела у 10 поставщиков записи в счетах закупок и соответствующих счетах кредиторов. Кроме того, часть кредиторской задолженности отражается в бухгалтерском учете. Подробная информация приведена ниже:

Подготовка Главной книги.

Решение:

Правила

- Проводка в бухгалтерской книге должна производиться в хронологическом порядке, т. е. по дате.

- При проводке в книге записи должны быть сделаны на обоих счетах, т. е. двойные записи. Двойные записи. Система учета с двойной записью относится к двойному эффекту каждой записи в журнале. Он основан на двойном аспекте, то есть на дебете и кредите, и этот принцип гласит, что для каждого дебета должен быть равный и противоположный кредит.

Далее необходимо сделать больше. Например, в случае покупки в кредит запись производится по счету покупки и счету кредитора.

Далее необходимо сделать больше. Например, в случае покупки в кредит запись производится по счету покупки и счету кредитора. - Сумма должна быть показана в столбце суммы, дебетовое сальдо должно быть дебетовано, а кредитовое сальдо кредитовано.

- Остаток в номинальных счетах должен быть перенесен непосредственно в отчет о прибылях и убытках. Отчет о прибылях и убытках. указывает на финансовые результаты компании, показывая, получила ли компания прибыль или понесла убытки за этот период. Подробнее.

- Активы дебетуются, а пассивы кредитуются.

Важность

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. .com)

- Баланс можно легко проверить – Благодаря проводке в учетных записях баланс каждой учетной записи можно легко узнать на дату. Это создает четкое представление об остатках на счетах и уменьшает усилия по поиску по каждому счету бухгалтерской книги.

- Обеспечивает бесперебойное ведение бизнеса — Учет остатков обеспечивает бесперебойное ведение бизнеса, поскольку учет остатков можно легко отследить и запросить. Необходимо перепроверить перекрестную проверку и арифметическую точность.

- Помогает вести обновленные записи — Помогает вести обновленный учет всех остатков бухгалтерской книги, а также помогает отслеживать изменения остатков с течением времени.

- Может быть легко проанализирован — Поскольку сальдо бухгалтерских счетов может быть изменено с записью различных транзакций, если сальдо остается неизменным в течение непрерывного периода, можно проанализировать счет и запросить очистку баланса или запись это как безнадежные долги Безнадежные долги Безнадежные долги могут быть описаны как непредвиденные убытки, понесенные бизнес-организацией из-за невыполнения согласованных условий в связи с продажей товаров или услуг или погашением любого кредита или другого обязательства.

Подробнее.

Подробнее.

Заключение

Размещение в бухгалтерской книге LedgerLedger в бухгалтерских записях и обработке финансовых данных фирмы, взятых из журнальных записей. Это становится важной финансовой записью для дальнейшего использования. Он используется для создания финансовой отчетности. Она также известна как вторая книга записей. Читать далее — это учетный процесс. Балансы главного журнала и различных вспомогательных книг должны передаваться через различные промежутки времени, от ежедневного до ежегодного. Это очень полезно и полезно в крупных организациях, так как отслеживать баланс становится очень легко. Кроме того, с помощью позирования в бухгалтерской книге можно проверить арифметическую точность счетов, а балансы можно тщательно проанализировать для ведения надлежащих и точных записей.

Проводка в бухгалтерской книге выполняется вручную; поэтому нужна рабочая сила. Это гарантирует, что все активы и обязательства должны быть зарегистрированы должным образом.

Об авторе