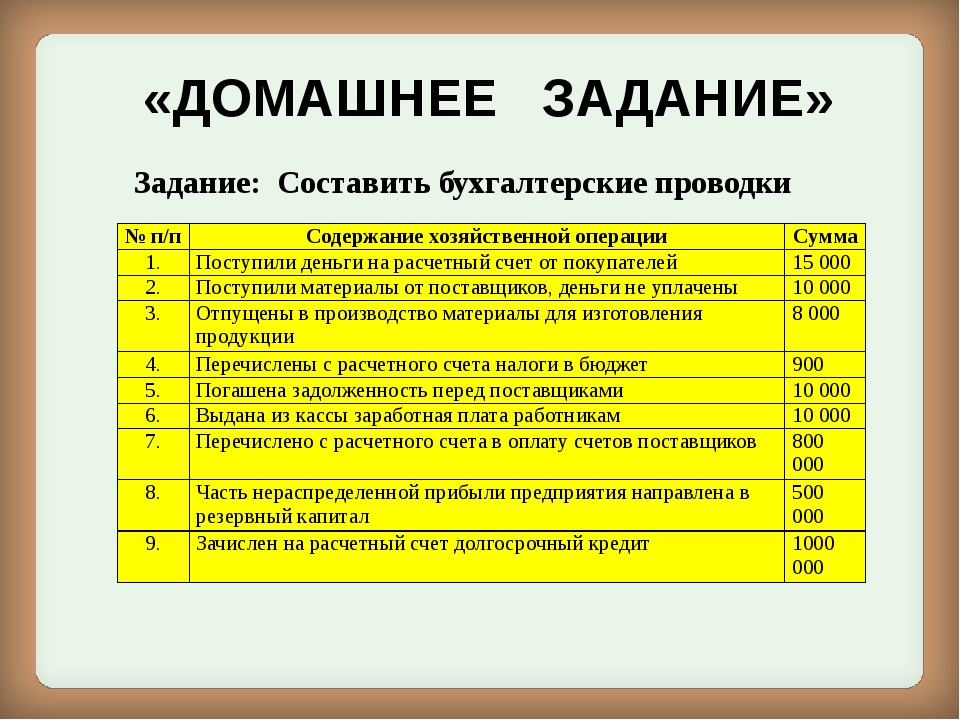

Проводки в бухгалтерском учете для чайников: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Бухгалтерские проводки для начинающих — таблица 2019

Ниже представлено краткое описание основных разделы учета и предоставлены ссылки на соответствующие статьи про бухгалтерские проводки для начинающих изучать бухучет. Уже в статьях можно увидеть таблицы и ответы на самые распространенные бухгалтерские операции в виде конкретного примера и таблицы проводок.

Если вы начинаете изучать бухгалтерский учет, то вам наверняка пригодятся видеоуроки по 1С Бухгалтерии — от проводок до баланса:

Что понимают под «товаром» в бухгалтерском учете

Товар для бухгалтерии имеет значение любого приобретенного имущества, которое было куплено исключительно с целью перепродать, но уже по завышенной цене.

В бухгалтерском учете все товары учитываются по отпускной цене, и вот из каких расходов она состоит:

- Оплата себестоимости товара при покупке поставщику.

- Расходы, связанные с рекламой и другими информационными нуждами для скорейшей реализации товара.

- Денежные поощрения, которые выдаются посредникам, агентам или торговым представителям в ходе закупки или реализации товара, а также все затраты по приобретению.

Для учета товара, его стоимости и количества, в бухгалтерии используется счет № 41. Предприятия, ИП, находящиеся на упрощенной налоговой системе в стоимость закупленного товара сразу включает и НДС. Если компания является обычным налогоплательщиком, то НДС учитывается отдельно. Узнать закупочную стоимость и размер НДС можно из счета-фактуры или расходных, налоговых накладных от фирм, которые состоят на обычном налогообложении.

Если товар списывается, продается или возвращается, то он будет списываться со счета № 41.01. Механизм списания товара чаще всего происходит по методу нахождения средней стоимости за единицу: одинаковый товар, купленный по разным ценам, суммируется и делится на общее количество единиц.

Списание товара может проходить по таким счетам:

- при реализации товар списывается на 90 счет, там и происходит сравнение выручки и затрат;

- если произошла порча, потеря или недостача, то с 41 счета сумма списывается на 94, который так и называется «Потери, недостачи от порчи ценностей»;

- если товар был передан под комиссионную реализацию или сдан агенту, то он называется отгруженным и списывается на 45 счет. Этот счет так и называется «отгруженный товар». После того, как произойдет конечная реализация, товар будет списан на 90 счет с 45-ого. Отпускная цена при этом будет вычисляться точно также как, если бы продажей занималась изначальная компания.

Более подробно об бухгалтерском учете товаров для начинающих — таблицы проводок с примерами.

Бухгалтерский учет и материалы в нем

Для того, чтобы предприятие могло создать определенную продукцию, требуется затратить не только труд своих работников, но и материала, из которых непосредственно будет изготовлена готовая продукция.

В среднем, каждое выпущенное изделие на 75% в своей себестоимости состоит из материалов. Касательно химической, текстильной или полимерной промышленности, этот показатель достигает 85%.

Классификация материалов

- сырье;

- полуфабрикаты своего производства и покупные;

- вспомогательные материалы;

- топливо;

- тара и упаковка;

- запасные части;

- строительные материалы;

- хозяйственный инвентарь.

Основные функции материалов:

- принимает участие в производственном процессе один раз, так как используется полностью;

- переносит свою себестоимость на цену готовой продукции;

- изменяет свою форму после переработки.

Материалы в бухгалтерском балансе отражаются на счете № 10. Поступают и хранятся они на дебете по закупочной или учетной цене пока находятся на складе. По кредиту они списываются в производство. На хранение материалы поступают от поставщиков или других подотчетных лиц. Также они могут приходоваться в результате получения отходов, брака или разборки основных средств.

На хранение материалы поступают от поставщиков или других подотчетных лиц. Также они могут приходоваться в результате получения отходов, брака или разборки основных средств.

Весь приход и списание материалов можно отследить по первичным документам предприятия, которые в течение месяца таксируются и суммируются. Пока не будет выяснена фактическая стоимость материалов, они везде проходят по текущей цене. И только после закрытия подотчетного периода можно узнать настоящую стоимость для любой группы материалов.

Подробности и примеры проводок в статье — Учет материалов.

Основные средства и нематериальные активы

Основными средствами на предприятии принято называть материально-вещественные ценности, которые в процессе производства не меняются в своем натуральном и вещественном составе. Стоимость основных средств постепенно переносится на выпускаемую продукцию при помощи амортизационных удержаний.

По каким критериям различают основные средства:

- по способу применения: основные производственные и основные непроизводственные;

- по уровню использования: в непосредственном использовании, на складе, в стадии ликвидации или реконструкции, в консервации;

- по праву владения: на правах собственности, в оперативном или хозяйственном использовании, арендованные;

- по своему материальному составу, форме: помещения, сооружения, оборудование и техника, транспорт, передаточные устройства, инструменты и инвентарь.

Подробно — проводки по основным средствам.

Нематериальные активы

Нематериальными активами на предприятии принято называть ценности без определенных материально-вещественных границ, их нельзя потрогать или увидеть, осязать. Но они могут использоваться на протяжении длительного периода времени и приносить доход. Стоимость их также переносится на амортизационные отчисления.

Чаще всего, нематериальными активами являются права, которые возникают в виде:

- авторских и других договоров на созданные произведения искусства, литературы, объекты программирования и др.;

- патентов по изобретениям, свидетельств, промышленных образцов, лицензий и товарных знаков для их применения.

Таблицы проводок НМА для начинающих — Учет НМА.

Налоги: коротко о главном

Под налогом принято понимать обязательный, индивидуальный и безвозмездный денежный сбор с физических и юридических лиц в пользу государственного бюджета. Эта плата за использование права собственности при ведении собственного бизнеса или хозяйства, управления денежными средствами с целью обеспечить полноценную деятельность муниципальных объектов и страны в целом.

Главной целью любого налога есть контроль над деятельностью объектов предпринимательской деятельности и наполнение государственного бюджета. Налоги являются основным источником для наполнения казны.

Классифицируются налоги только на 2 группе:

- прямые

- косвенные.

Прямые удерживаются непосредственно с предприятий и физических лиц, с их доходов. К ним относятся: подоходный налог, налог с прибыли и имущества.

Косвенные налоги собираются в результате ведения деятельности, оказания услуг, часто они имеют разные процентные ставки, льготные категории для своих плательщиков. К таким сборам относится: акциз, НДС, госпошлина, налог с реализации и др.

Более подробно о существующих налогах и способов отражения в учете — статья о налогах и сборах.

Многогранное производство

Производство – это не просто выпуск продукции, это множество сложных решений и процессов, которые обязывают иметь знания, опыт и навыки. В материальном плане любое производство состоит из материалов (из чего будет изготовлена продукция), человеческого труда и оборудования.

Иногда достаточно только первых двух компонентов. В результате производства получается не только товар, но и услуга. Если в ходе выпуска готовых изделий используется уже отработанное сырье, то это добавляет особенное преимущество данному механизму.

Если посмотреть на производство глазами предпринимателей, то этот процесс можно охарактеризовать следующим образом:

- процесс преобразования, переработки;

- созданный для выпуска товара;

- обязывать иметь необходимый багаж знаний и навыков;

- требует правильно принимать решения, вовремя действовать;

- есть главной целью для управления;

- считается ключевой инвестиционной сферой;

- выбирает подходящих сотрудников;

- является главным средством для удовлетворения потребностей человека;

- есть решающим критерием в рентабельности предприятия.

Более подробно — раздел о проводках бухучета производства.

Заработная плата и ее роль в учете

Заработная плата и ее начисление является ответственной и трудоемкой частью работы каждой бухгалтерии, поэтому для правильного исчисления этой величины ответственное лицо должно обладать не только знаниями, но и навыками.

Всего существует два основных вида заработной платы: сдельная (рассчитывается на основе количества изготовленной продукции) и повременная (вычисляется по отработанным часам). Конечно, нельзя забывать и о смешанной.

Главной особенностью и одновременно сложностью в начислении заработной платы на современном предприятии есть множественное количество применения различных систем оплаты труда. Разработанные системы мотивации, поощрения и вознаграждения часто переплетаются, создавая сложный алгоритм вычислений только для одного работника.

В то же время главными задачами оплаты труда есть:

- учет полного состава работников,

- учет отработанных часов или изготовленной продукции,

- верное вычисление заработной объема заработной платы на каждого сотрудника,

- правильный расчет удержаний,

- контроль над отношениями с работниками и фондами,

- наблюдение за рациональным использованием труда, ресурсов и потребления сырья,

- адекватное перенесение расходов на стоимость продукции.

Более подробно — проводки по заработной плате.

Бухгалтерия доступным и простым языком — бухучет для чайников в пошаговых уроках

Бухгалтерский учет совсем не сложный, если изучать его в правильной последовательности.

Мы предлагаем самостоятельно освоить азы бухгалтерии с нуля с определенном порядке — ниже приведен алгоритм пошагового обучения для начинающих, который мы рекомендуем.

Предлагаем самоучитель «Бухучет для чайников», где информация из скучных учебников изложена простым и доступным языком в особой последовательности.

Бухгалтерия покажется очень доступной, и никакого секрета нет — человеческий язык и правильный пошаговый подход к ее изучению поможет любому стать бухгалтером.

Можно ли самостоятельно научиться бухгалтерии?

Конечно, можно. Вариантом обучения много, но мы предлагаем самый простой — самостоятельно открыть наш самоучитель и в спокойном темпе за 14 дней изучить всё, что нужно знать на начальном этапе начинающему бухгалтеру. Поймете все основы и азы, этого хватит, чтобы начать вести бухгалтерию, далее только практика повысит вашу квалификацию.

Поймете все основы и азы, этого хватит, чтобы начать вести бухгалтерию, далее только практика повысит вашу квалификацию.

Информация авторская, эксклюзивная, испробованная на многих учениках, получено множество положительных отзывов. Большинство говорят о том, что наконец-то поняли, что такое бухгалтерские проводки, активы, пассивы, счета, увидели устройство предприятия и круговорот активов и пассивов.

Все очень просто, прочтите нашу книгу «Бухучет для чайников», ссылка на нее ниже, на прочтение вы потратите всего 13 дней (это максимум).

Что будет через 14 дней после изучения «Бухучета для чайников»

⇓ ⇓ ⇓ ⇓ ⇓ ⇓ ⇓

»»»»» Поймете, что бухгалтерия — это так просто

»»»»» Научитесь вести бухгалтерский учет самостоятельно

»»»»» Легко будете делать проводки, всё станет очень наглядным

»»»»» Увидите скелет предприятия и узнаете, как понятно всё устроено

Пошаговое обучение бухгалтерскому учету с нуля

Что нужно знать начинающему бухгалтеру — есть предприятие, которое что-то ежедневно делает — совершает операции) их нужно учитывать, иначе начнется хаос. Задача бухучета — навести порядок на предприятии, чтобы все было доступным, наглядным, легко находимым. Бухгалтерия помогает избежать ошибок, понимать, на каком этапе развития находится компания сейчас, что у нее есть, какие перспективы.

Задача бухучета — навести порядок на предприятии, чтобы все было доступным, наглядным, легко находимым. Бухгалтерия помогает избежать ошибок, понимать, на каком этапе развития находится компания сейчас, что у нее есть, какие перспективы.

Без учета развалится любое предприятие через год, это 100%.

Чтобы начать вести бухгалтерский учет, бухгалтер должен знать всего 3 понятия. Если вы поймете всего 3 основных понятия, то вы точно поймете весь бухучет.

Ниже в двух словах мы постарались простым и доступным языком рассказать об этих основах бухгалтерии.

Три простых шага на пути к профессии бухгалтер

⇓ ⇓ ⇓ ⇓ ⇓ ⇓ ⇓

»»»»» Шаг 1. Разбираемся с активами и пассивами

(всё имущество предприятия и источники его формирования)

Примеры активов — деньги, материалы, товары, оборудование, то есть всё то, что приносит в конечном итоге прибыль.

Примеры пассивов — кредиты, капитал, кредиторская задолженность, то есть всё то, из чего формируются активы.

Важно: пассивы формируют активы. Сумма пассивов всегда равна сумме активов.

Пример:

Взяли кредит 100 000 и купили товары на 100 000. Кредит — пассив, который позволил получить станок — актив.

»»»»» Шаг 2. Разбираемся с бухгалтерскими счетами

(с их помощью учитываются активы и пассивы)

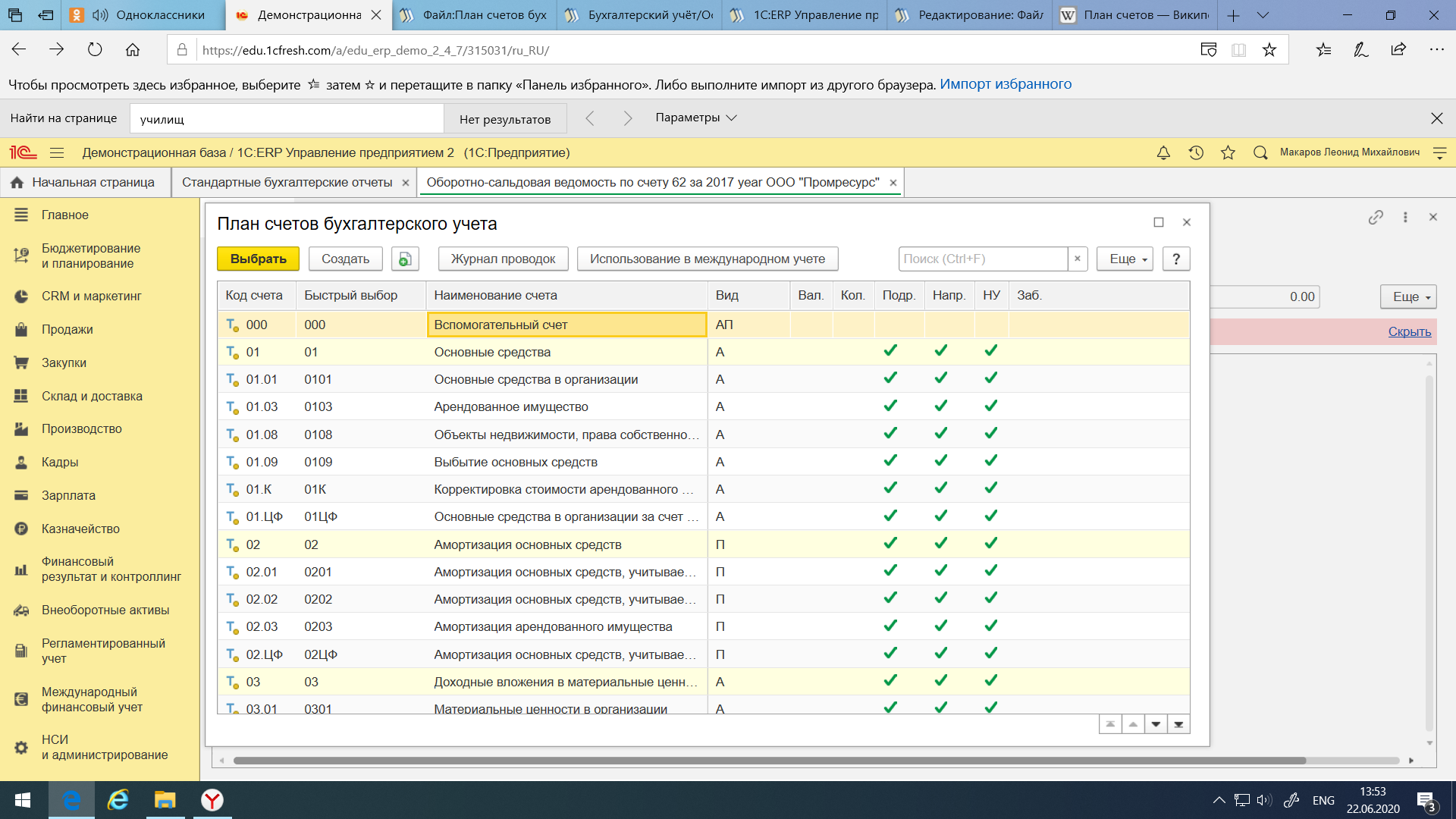

Их всего 99, они собраны в одной книге, называемой План счетов. Фирма выбирает те счета, которые ей нужны для бухучета.

Любой счет можно представить в виде таблицы с двумя столбцами: левый — дебет, правый — кредит.

Счета позволяют учитывать все совершенные операции. Для каждого вида активов или пассивов используется свой счет.

Пример:

Материалы учитываются на счете 10, товары на счете 41, наличные деньги на счете 50, безналичные деньги — на счете 51, расчеты с поставщиками — 60, расчеты с покупателями — 62 и т.

д.

»»»»» Шаг 3. Учимся делать бухгалтерские проводки

(с их помощью отражается каждая совершенная операция)

Каждая совершенная операция (например, взятие кредита, оплата товаров, выплата зарплаты и т.д.) отражается на двух счетах — сумма операции одновременно заносится в дебет одного счета и в дебет другого. Это и есть проводка.

Каждая операция — это одна проводка. Если 20 мая фирма продала товар одному покупателю, получила от него оплату и выдала зарплату работнику, то она совершила три операции, для каждой своя проводка.

Пример:

Покупатель оплатил товар безналичными деньгами в размере 100 000. Это операция, для которой нужно обязательно сделать проводку.

Для этого из Плана счетов выбираем два счета, которые будут участвовать в проводке: расчеты с покупателями учитываются на счете 62, безналичные деньги на счете 51.

Мы знаем, что проводка — это одновременная запись суммы операции в дебет одного счета и в кредит другого.

В нашем примере деньги пришли от покупателя на расчетный счет, то есть поступили со счета 62 на счет 51 (из кредита счета 62 деньги пришли в дебет счета 51).

Проводка в бухгалтерском учете выглядит так: Дт51 Кт62.

Если вы четко разобрались с этими понятиями, то пол дела сделано!

»»»»» Шаг 4. Изучаем План счетов

(смотрим, какие счета есть и что на них учитывается)

»»»»» Шаг 5. Начинаем вести бухучет

(помня о важном правиле: каждая операция — одна проводка)

»»»»» Шаг 6. Учимся проверять себя

(контролировать правильность учета, и поводить итоги за месяц, квартал, год)

В самоучителе «Бухучет с нуля для чайников» все эти 6 шагов рассказаны очень простым языком, понятным каждому начинающему бухгалтеру.

Уроки для начинающих простым и доступным языком

Самоучитель Бухгалтерский учет для начинающих изложен настолько просто, что поймет даже чайник.

Для удобства книга разделена на 13 разделов, всего 70 уроков. Каждый урок посвящен своей небольшой теме.

Для каждого урока есть закрепляющие задачи. Есть ответы для их проверки.

В конце обучения рассмотрен реальный пример, как ведется бухучет на практике на протяжении нескольких месяцев с закрытием счетов, в том числе в конце года.

Мы постарались изложить информацию настолько понятно, насколько это возможно, чтобы не потерять смысл бухгалтерии.

Книга самоучитель Бухучет для чайников

В книге «Бухгалтерский учет с нуля для чайников» вы найдете:

Самоучитель рассчитан на начинающих, изучающих бухгалтерию с нуля, на 13 дней обучения.

Содержание книги Бухучет с нуля для чайников:

День 1. Что должен знать каждый бухгалтер — 8 уроков

- 1. Понятие активов и пассивов.

- 2. Понятие бухгалтерского счета.

- 3. Активные, пассивные и активно-пассивные счета.

- 4.

Синтетические и аналитические счета.

Синтетические и аналитические счета. - 5. Пошаговое составление проводок.

- 6. Оформление, обработка и хранение первичных документов.

- 7. Организация бухгалтерского учета на предприятии.

- 8. Формирование учетной политики.

День 2. Уставный капитал — 2 урока

- 9. Учет уставного капитала (счет 80).

- 10. Учет расчетов с учредителями (счет 75).

День 3. Денежные средства — 4 урока

- 11. Учет наличных денежных средств (счет 50).

- 12. Учет безналичных денежных средств (счет 51).

- 13. Покупка и продажа валюты (счет 52).

- 14. Учет аккредитивов (счет 55).

День 4. Основные средства — 12 уроков

- 15. Понятие основных средств.

- 16. Принятие основных средств к учету (счет 01).

- 17. Амортизация основных средств (счет 02).

- 18. Расчет амортизации основных средств.

- 19. Переоценка основных средств.

- 20. Инвентаризация основных средств.

- 21. Ремонт основных средств.

- 22. Модернизация основных средств.

- 23. Списание основных средств.

- 24. Выбытие основных средств.

- 25. Учет основных средств, переданных в аренду.

- 26. Учет основных средств, полученных в аренду.

День 5. Нематериальные активы — 5 уроков

- 27. Понятие нематериальных активов.

- 28. Принятие НМА к учету (счет 04).

- 29. Расчет амортизации НМА (счет 05).

- 30. Учет списания НМА.

- 31. Учет выбытия НМА.

День 6. Материалы — 3 урока

- 32. Учет поступления материалов (счет 10).

- 33. Отпуск материалов со склада.

- 34. Учет продажи материалов.

День 7. Производство — 5 уроков

- 35. Понятие себестоимости продукции?

- 36. Учет затрат на производство — счета 20, 23, 25, 26, 28.

- 37. Формирование себестоимости.

- 38. Учет выпуска готовой продукции.

- 39. Учет производственного брака.

День 8. Учет товаров — 3 урока

- 40. Учет при поступлении товаров (счет 41).

- 41. Учет транспортно-заготовительных расходов.

- 42. Хранение и выбытие товаров.

День 9. Расчеты — 7 уроков

- 43. Учет расчетов с поставщиками (счет 60).

- 44. Учет расчетов с покупателями (счет 62).

- 45. Учет расчетов с подотчетными лицами (счет 71).

- 46. Учет кредитов и займов (счета 66 и 67).

- 47. Расчеты с персоналом по прочим операциям (счет 73).

- 48. Учет расходов на добровольное страхование (счет 76.1).

- 49. Учет претензий, дивидендов и депонированных сумм на счете 76.

День 10. Персонал — 8 уроков

- 50. Документальное оформление трудовых отношений.

- 51. Формы оплаты труда.

- 52. Расчет и учет заработной платы (счет 70).

- 53. Оформление ежегодного отпуска.

- 54. Расчет и учет отпускных.

- 55. Расчет и учет компенсации за неиспользованный отпуск.

- 56. Учет командировочных расходов.

- 57. Учет представительских расходов.

День 11. Учет финансовых результатов — 4 урока

- 58. Учет доходов и расходов будущих периодов (счета 97 и 98).

- 59. Учет финансового результата от обычных видов деятельности (счет 90).

- 60. Учет прочих доходов и расходов (счет 91).

- 61. Учет финансового результата (счет 99).

День 12. Учет налогов — 3 урока

- Урок 62. Учет НДС — счет 19 и 68.НДС.

- Урок 63. Учет других налогов (счет 68).

- Урок 64. Учет страховых взносов (счет 69).

День 13. Формы ведения бухучета и отчетность — 6 уроков

Урок 65. Мемориально-ордерная форма.

Урок 66. Журнально-ордерная форма.

Урок 67. Учетные регистры.

Урок 68. Оборотные ведомости.

Урок 69. Бухгалтерская отчетность.

Урок 70. Забалансовые счета.

День 14. Подводим итоги

Повторяем пройденное, решаем задачи, смотрим пример ведения бухучета и двигаемся вперед к новым вершинам!

Примеры страниц книги Бухучет для чайников (листайте карусель):

Если вы хотите изучить бухгалтерский учет, вы — начинающий бухгалтер и ищете книгу написанную простым и доступным языком, то наш самоучитель «Бухучет с нуля для чайников» создан специально для вас. Перейдите по ссылке ниже и получить нашу книгу.

Все о бухгалтерском учете — основы, принципы, теория для чайников и начинающих на Uteka.ua

Бухгалтерия для чайников Украине: подход 2021

Обучиться бухучету самостоятельно и бесплатно можно! Так утверждают специалисты uteka! Для этого они создали специальный сервис, позволяющий каждому желающему быстро и в полном объёме узнать все о бухучете, получить мощнейшую теоретическую базу, а также отточить практические навыки, под руководством ведущих отечественных специалистов!

На страницах сайта uteka.ua собран общий и узкоспециализированый материал, позволяющий стать полноценным бухгалтером, который успешно работает с каким угодно видом хозяйственной деятельности.

Сервисом uteka удобно и легко пользоваться в любое время, с любым уровнем подготовки! У сайта интуитивно понятный интерфейс, простая навигация и множество практичных сервисов. Все вместе это создает высокий уровень пользовательского комфорта, который невозможно не оценить!

Основы бухгалтерского учета

Главная задача бухучета — вовремя собрать, правильно систематизировать, грамотно обобщить, накопить, сохранить и передать всю информацию о финансовых операциях предприятий и организаций, которые ведут хозяйственную деятельность. Все данные собираются в учетной программе, для того чтобы в наглядном виде их могли применять внутренние и внешние пользователи:

Все данные собираются в учетной программе, для того чтобы в наглядном виде их могли применять внутренние и внешние пользователи:

- Руководитель предприятия и начальники структурных подразделений компании;

- Налоговая, фонды, банковские структуры.

Основы бухгалтерии для начинающих в Украине

Специалисты uteka точно знают, как обучать новичков с нуля, как правильно подавать информацию, так чтобы ее было удобно усваивать, анализировать и применять на практике. За нашими плечами многолетний успешный опыт работы, обширная практика, передовые информационные технологии и штат высококвалифицированных специалистов! Все это позволяет uteka на протяжении многих лет быть бессменным лидером информационного рынка Украины!

Бухгалтерский учет для начинающих включает важные этапы:

Первый — изучение, анализ и практическое применения нормативных актов, использующихся в работе. Знакомство с основными понятиями, терминами, определениями и требованиями к ведению бухучета в Украине. (закон Укрины «О бухгалтерском учете и финансовой отчетности в Украине», Положения (стандарты) бухгалтерского учета в Украине (П(С)БУ), Налоговый Кодекс,, а также международные стандарты финансовой отчетности (МСФО).

(закон Укрины «О бухгалтерском учете и финансовой отчетности в Украине», Положения (стандарты) бухгалтерского учета в Украине (П(С)БУ), Налоговый Кодекс,, а также международные стандарты финансовой отчетности (МСФО).

Второй — просмотр видеокурсов «Бухгалтерский учет с нуля Украина», где материал подается в наглядной форме, он озвучен, проанализирован и подан в формате пошаговой инструкции.

Третий — на примере публикаций и на сайте uteka.ua , а также на базе специальных видео уроков вы можете учиться применять на практике полученные знания, приобрести навыки практической коллективной, а также индивидуальной работы.

Основы бухучета базируются на концептуальном понятии «бухгалтерский баланс» Именно ему посвящено П(С)БУ№2-6. Это основное, то считают сутью, и главной целью, к которой ведут все первичные документы, регистры, проводки. Первое, что тут приковывает взгляд — это правая и левая колонки (Актив и Пассив). В активах отражается все имущество, в Пассивах — все долги, при этом никаких иных вариантов быть не может!

Бухучет для новичков сразу дает понять, что Баланс — важный источник информации не только для собственника предприятия, но и для партнеров, совладельцев, проверяющих, кредиторов и работников банковских структур.

Следующее, что нужно усвоить — это принцип двойной записи, а также научиться составлять «Баланс». Важно изучить план счетов для того, чтобы правильно отражать «Активы» и «Пассивы». Подробно о плане счетов, с аналитикой экспертов, вы можете узнать из наших специальных публикаций в рубрике «Бухучет для новичков», с их помощью вы поймёте какие счета называют :

- Корреспондирующими;

- Пассивно-активными;

- Активные;

- Пассивные.

А также вы поймете, что такое бухгалтерские проводки, что из себя представляют дебет и кредит, что в них отражают в зависимости от вида счета и типа хозяйственной операции. Какие из них кредитуют, если у компании образовался долг, какие дебетуют, если уменьшился долг.

Вы научитесь правильно фиксировать хозяйственные операции в учете с помощью первичных документов, разберётесь, когда и как грамотно их составлять, освоите науку точного переноса информации из первичных документов в учетные регистры (вторичные документы), изучите, как на их основе составлять налоговую и финансовую отчетность.

Наш сервис расскажет, что такое бухгалтерская отчетность:

- Какой бывает отчетность, какая главная, какая периодичная;

- Как ее составлять;

- Кто, когда и куда ее должен сдавать.

Вы узнаете, какие бывают проверки, какими бывают нарушения, а также кто и какую ответственность несет. Познакомитесь со многими понятиями, которыми необходимо оперировать профессиональному специалисту, например, что такое учетная политика предприятия или отчетный период.

Сервис uteka.ua специально создан для бухгалтеров, им могут пользоваться как новички, так и специалисты, а также те, кто стремиться самостоятельно овладеть профессией с нуля!

Начало учета | С чего начать бухгалтерский учет?

Вы зарегистрировали ООО и составили список первоочередных дел. Какое место в нем занимает бухгалтерия? Если вы решили отложить организацию бухучета до прихода первого клиента или даже до первой отчетности — это большая ошибка!

Начало учета. Кто должен вести бухучёт?

Обязанность вести бухгалтерский учёт диктует федеральный закон № 402-ФЗ «О бухгалтерском учёте». Он гласит, что бухгалтерский учёт должны вести все юридические лица, коммерческие и некоммерческие организации, и ни форма собственности, ни система налогообложения не снимают эту обязанность.

Специально для небольших организаций есть послабления. Например, федеральный закон № 209-ФЗ разрешает субъектам малого бизнеса вести бухгалтерский учёт в упрощённой форме.

Отсутствие бухгалтерского учета или грубые нарушения правил ведения бухучёта караются штрафами. Единственное исключение — индивидуальные предприниматели: они пока еще вести бухучет не обязаны.

Какие документы регламентируют бухгалтерский учет в организации?

Как уже говорилось, основной документ, регламентирующий бухучет в масштабах страны, — федеральный закон № 402-ФЗ «О бухгалтерском учёте». Другие базовые документы — положения по бухгалтерскому учету (ПБУ), которые описывают, как вести бухучет на практике. Среди предлагаемых в ПБУ вариантов вам нужно выбрать те, которые будут наиболее выгодны для бизнеса в финансовом плане и снимут лишние вопросы представителей контролирующих органов и инвесторов.

И, наконец, еще один основополагающий документ — план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина от 31.10.2000 г № 94н (последняя редакция утверждена Приказом Мнфина от 08.11.2010 № 142н). План счетов организации составляется и утверждается на основании этого плана счетов.

С чего начать бухгалтерский учет в организации?

Бухгалтерская отчётность сдается раз в год, однако вести бухгалтерский учет нужно регулярно и систематично, чтобы после окончания отчетного периода не пришлось искать по контрагентам первичные документы и в спешке разносить бухгалтерские проводки по счетам. Более того, бухгалтерский учет в организации начинается раньше, чем происходит первая сделка. Как только получены правоустанавливающие документы на фирму, можно оформлять локальные нормативные акты, регулирующие бухучет в организации.

В первую очередь бухгалтер должен:

Как написать учетную политику организации?

Учетная политика — это внутренний документ компании, который определяет принципы и варианты ведения бухучета. Учетную политику нужно оформить и утвердить в течение 90 дней со дня государственной регистрации юридического лица.

В небольших фирмах, в которых учет не богат особенностями, учетная политика часто принимается один раз на всю жизнь предприятия. Однако при необходимости в ученую политику вносятся изменения, например: из-за появления нового направления деятельности организации или изменений в законодательстве. Утверждать новую учетную политику на каждый год или издавать приказы о ее продлении не нужно.

Если к вам придет проверка, будьте готовы предъявить учетную политику: ее запросят прежде всего. Чтобы у проверяющих не было возможности толковать неясности законодательства не в вашу пользу, опишите в в учетной политике особенности учета в вашем бизнесе.

Что писать в учетной политике?

Учетная политика регламентирует ведение как бухгалтерского, так и налогового учета, поэтому её удобно разбить на две части.

В части бухгалтерского учета учетная политика должна содержать:

- Рабочий план счетов организации

- Форму пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

- Классификацию доходов и расходов организации на доходы и расходы от обычных видов деятельности и прочие доходы и расходы (с учетом специфики деятельности организации)

- Уровень существенности ошибки для статей бухгалтерской отчетности

- Порядок переоценки основных средств или информацию о том, что основные средства не переоцениваются, способы определения срока полезного использования и начисления амортизации основных средств и НМА

- Порядок оценки материально-производственных запасов (по себестоимости каждой единицы, по средней себестоимости или методом ФИФО — по себестоимости первых по времени приобретения материально-производственных запасов)

- график документооборота;

- правила проведения инвентаризации;

- Информацию о том, кто будет вести бухучет: руководитель, бухгалтер или обслуживающая бухгалтерия.

В своей учетной политике пишите только о тех способах учета, которые вы должны утвердить самостоятельно или выбрать из предложенных. Переписывать то, что и так обязательно для всех предприятий, не нужно. Также нет смысла писать и о тех аспектах учета, которые вы не будете применять. Например, если у вас нет нематериальных активов и они не планируются, можно не выбирать правила их амортизации. Если вдруг они появятся, учетную политику всегда можно будет дополнить.

В веб-сервисе Контур.Бухгалтерия удобно вести учет, начислять зарплату, сдавать отчетность.

Правила ведения налогового учета должны содержать

- Регистры налогового учета, разработанные компанией в соответствии с требованиями Налогового Кодекса

- Принцип разграничения расходов на прямые и косвенные в целях исчисления налога на прибыль

- Метод оценки незавершённого производства

- Порядок оценки материально-производственных запасов при отпуске в производство и другом выбытии, при реализации покупных товаров (по стоимости единицы запасов, по средней стоимости, по стоимости первых по времени приобретения — ФИФО)

- Порядок формирования себестоимости продукции и покупных товаров для целей налогообложения

- Порядок отнесения стоимости имущества на материальные расходы: единовременно при вводе в эксплуатацию или (с 01.01.2015 г.) в течение нескольких отчетных периодов

- Способы начисления амортизации имущества (линейный или нелинейный)

- Правила создания и использования резервов

- Нормы признания нормируемых расходов в составе расходов по налогу на прибыль: представительские расходы, расходы на добровольное медицинское страхование и т. п.

Организации, работающие в сфере информационных технологий, указывают: относят ли они вычислительную технику к амортизируемому имуществу или считают затраты на ее приобретение материальными расходами.

Перечень пунктов открытый, каждая организация составляет его самостоятельно с учетом своей специфики.

Первичные документы и план счетов

Факты хозяйственной жизни отражаются в бухгалтерском учете на основании первичных учетных документов. Организации могут разрабатывать формы некоторых первичных документов самостоятельно. Главное — внести в формы все обязательные реквизиты и утвердить их в учетной политике.

Однако если в хозяйственной жизни организации нет нестандартных операций, лучше не создавать индивидуальные формы документов. Чтобы не усложнять документооборот, лучше применять формы, рекомендованные Госкомстатом.

При необходимости перечень документов можно дополнять.

Помимо форм первичных документов, в учетной политике нужно утвердить план счетов организации и регистры бухгалтерского учета. Из плана счетов, утвержденного Минфином, выберите те, которые будете использовать. А для более точной классификации можно ввести субсчета.

Если фирма небольшая и ее хозяйственная жизнь не предполагает нестандартных операций, руководителю можно не погружаться во все эти тонкости. В онлайн-сервисе Контур.Бухгалтерия уже зашита учетная политика, подходящая для большинства фирм, осталось прочитать ее и вывести на печать подготовленный в сервисе приказ.

А дальше начинается непосредственно бухучет, но это уже другая тема.

С чего начать бухучет? — Смотри на видео

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Автор: Анна Садтарова, эксперт Контур.Бухгалтерии

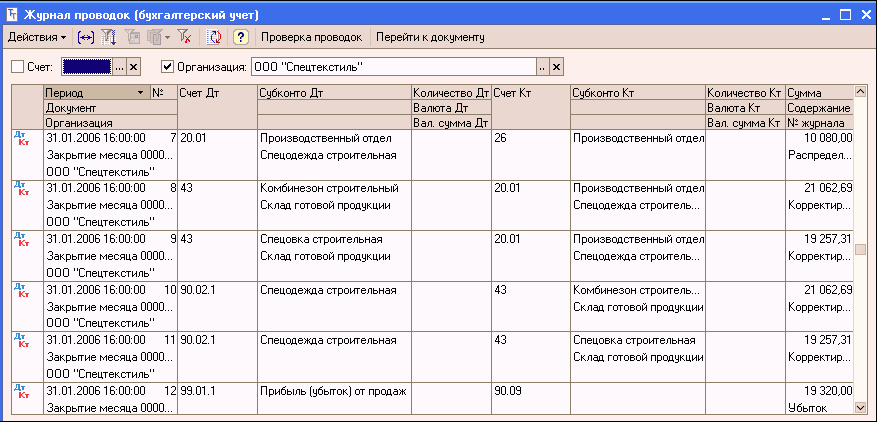

Счет 62 в бухгалтерском учете 2021 — расчеты с покупателями и заказчиками

62 счет в бухгалтерии — это «Расчеты с покупателями и заказчиками», бухсчет, на котором отражаются все взаиморасчеты по товарам, работам, услугам, которые компания реализовала в отчетном периоде сторонним организациям.

В соответствии с действующим планом счетов, утвержденным приказом Минфина № 94н, на спецсчете бухучета 62 следует отражать расчеты с покупателями и заказчиками по товарам, работам, услугам, которые были реализованы в отчетном периоде. Счет 62 в бухгалтерском учете аккумулирует сведения о взаиморасчетах по реализованной продукции без учета их организационно-правовой формы. То есть на сч. 62 учитывают расчеты с юридическими лицами, предпринимателями и физлицами. Для отражений валютных операций используется 62.21 счет бухгалтерского учета (наряду с 62.22), если акты выставлены в валюте, а оплата произведена в рублях — 62.31 и 62.33.

Для начинающих бухгалтеров подойдет такое объяснение, что есть 62 счет бухгалтерского учета для чайников: он используется для сбора и обобщения информации о взаиморасчетах по проданным, оказанным, отгруженным, выполненным товарам, работам, услугам компании в пользу третьих лиц — покупателей и заказчиков.

Сч. 62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между этими бухсчетами — это то, что по 62 сч. отражают товары, работы, услуги, проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

Характеристика и особенности бухсчета

Этот спецсчет относится к активно-пассивной группе, то есть оборотное сальдо может формироваться как по дебету, так и по кредиту. Дебет 62 счета показывает остаток на начало и конец месяца, кредит — оплату дебиторки. При отгрузке продукции клиентам компании операция отражается кредитовым оборотом в корреспонденции бухсчетов 90 или 91. При поступлении денежных средств от покупателей в качестве аванса за будущую поставку ТМЦ или оплаты формируется запись по кредиту сч. 62 в корреспонденции со спецсчетами бухучета 50, 51, 52.

Действующим законодательством предусмотрено создание отдельных субсчетов для дополнительной детализации бухгалтерских данных. Так, в учете компании бывают открыты:

- субсчет 62-01 — для взаиморасчетов с покупателями по общим правилам с оплатой в текущем режиме;

- субсчет 62-02 — отражается информация о расчетах с заказчиками и покупателями по договорам, предусматривающим перечисление авансовых платежей;

- субсчет 62-03 — формируются данные о взаиморасчетах с покупателями, если оплата осуществляется векселями.

При необходимости организация вправе создать другие субсчета, которые отражают особенности и специфику деятельности. Такое решение следует отразить в учетной политике.

Розничная торговля вправе отражать операции, обходя счет 62 бухгалтерского учета — сразу на бухсчете продаж. О том, какие бухгалтерские проводки составлять в таком случае, мы рассказали в отдельной статье «Выручка от продажи товаров: проводки».

Аналитический учет следует организовать таким образом, чтобы при формировании карточки или оборотно-сальдовой ведомости по счету 62 можно было получить информацию о взаиморасчетах и размерах дебиторской и кредиторской задолженности в разрезе:

- документов, срок оплаты по которым не наступил;

- документов с просроченным сроком платежей;

- полученных авансов от клиентов;

- векселей, дата оплаты по которым еще не наступила;

- векселей, учтенных в кредитных или банковских организациях;

- векселей с просроченным сроком оплаты.

На каждую операцию компания должна оформлять подтверждающие документы: счета-фактуры, накладные, акты выполненных работ, чеки, квитанции и прочую документацию.

Типовые проводки по 62 счету

Операция | Дебет | Кредит |

От покупателя поступил аванс или оплата | 50 — наличные 51 — безналичный расчет 52 — расчеты в валюте | 62-02 |

Начислен НДС с полученного аванса | 76 | 68 |

Отражена отгрузка товаров | 62-01 | 90-01 |

Произведен зачет полученного аванса | 62-02 | 62-01 |

Сумма начисленного НДС восстановлена | 68 | 76 |

Отражен взаимозачет между организациями | 60 | 62 |

Безнадежная к взысканию дебиторка списана за счет созданного резерва по сомнительным долгам | 63 | 62 |

Списанная дебиторская задолженность списана на прочие расходы | 91-02 | 62 |

Правовые документы

пошаговая инструкция по ведению бухгалтерского учета с нуля

Согласно закону «О бухгалтерском учете» № 402-ФЗ, ведение бухучета для ИП не является обязательным. Это приносит большое облегчение предпринимателям, поскольку означает, что им не нужно разносить все операции по счетам, формировать баланс и делать проводки. Однако при этом нельзя сказать, что ИП совсем не нужна бухгалтерия. По тому же закону предприниматель может обходиться без бухучета, если у него организован учет доходов, расходов и других объектов налогообложения.

С чего начинается организация бухучета для ИП

Еще на стадии планирования бизнеса следует предпринять некоторые меры, которые впоследствии позволят организовать хозяйственную деятельность и учет ее показателей на надлежащем уровне.

• Выберите налоговый режим, в котором вы будете работать. От него зависит, как будет вестись бухгалтерия для ИП.

• Изучите правила организации учета доходов, расходов и других показателей деятельности. При этом важно учитывать, что бухучет для ИП на УСН, общей и других системах налогообложения имеет существенные отличия.

• Для самостоятельного приобретения знаний и навыков в этой сфере можно воспользоваться специализированными сервисами и программами.

Ведение бухгалтерского учета ИП в 2020 году

Нужно понимать, что, когда речь идет о частном предпринимателе, нельзя говорить о бухгалтерском учете в классическом виде. Работа бухгалтера в этом случае заключается в основном в осуществлении налогового учета и включает в себя выполнение следующих задач.

• Определение доходов, расходов и других объектов налогообложения с целью правильного исчисления и уплаты налогов, а также предоставления налоговым органам возможности проверить, насколько верны расчеты и нет ли переплат либо недоплат.

• Расчет и уплата начисленных в соответствии с выбранной системой налогообложения налогов.

• Подготовка и подача отчетности по налоговым платежам.

• Расчет и уплата налогов, а также взносов по работникам, если ИП использует наемную рабочую силу.

• Организация хранения документов, подтверждающих проведенные операции.

Что конкретно необходимо делать бухгалтерии для ИП, непосредственно зависит от выбранного налогового режима и наличия у предпринимателя работников. Согласно действующему законодательству, кроме налогового учета, предусмотрено также обязательное ведение ИП процедуры учета наемных работников и подготовка отчетности по ним. Это еще одна задача бухгалтерии. Кроме этого, следует заниматься первичной документацией, банковскими и кассовыми документами, а также выполнять ряд других задач.

Зачастую предприниматели путают разные виды учета и все их обобщают, называя бухгалтерским учетом. Это неверная трактовка, но она уже вошла в обиход и сегодня широко распространена. Упоминания о бухучете в отношении ИП можно услышать очень часто. Однако следует понимать, что на самом деле скрывается за этой формулировкой, т. е. что ведет ИП (на УСН это будет одна бухгалтерия, а на общей и других системах налогообложения – совершенно иная).

Отвечая на вопрос, как вести учет ИП (на УСН, ОСН и других налоговых режимах) в 2020 году, следует в первую очередь упомянуть о профессионализме. Ведением бухгалтерии ИП на УСН или любой другой системе может заниматься наемный бухгалтер или компания-аутсорсер. При небольшом количестве операций расходы на оплату услуг постоянных специалистов могут быть неоправданными. Если вы готовы к самостоятельной организации учета, мы можем помочь в этом. Чтобы упростить задачу ведения бухгалтерии для ИП, предлагаем воспользоваться подготовленной нами поэтапной инструкцией.

Как ИП вести бухгалтерию самостоятельно

1-й этап. Рассчитайте, какие доходы будет предположительно получать ваш бизнес и какие возможные расходы он будет нести. Эти сведения нужны для определения налоговой нагрузки.

2-й этап. Определите налоговый режим, который больше всего вам подходит. Можно выбрать общую систему налогообложения или одну из специальных (патентную, УСН, ЕСХН или ЕНВД). От этого выбора зависит, какой будет налоговая нагрузка.

3-й этап. Изучите, какой должна быть отчетность по налогам при выбранном режиме. Действующие формы можно найти на нашем сайте.

4-й этап. Решите, будете ли вы нанимать работников или справитесь своими силами. Самый простой бухгалтерский учет у ИП на УСН без работников. Принимая кого-либо на работу, следует понимать, что вы приобретаете статус работодателя и должны будете подавать довольно сложную отчетность, состав которой не зависит от системы налогообложения или количества сотрудников. В 2020 году работодатели подают отчеты в Пенсионный фонд РФ, ФСС и налоговую инспекцию. Кроме того, необходимо обеспечить подготовку и надежное хранение кадровой документации.

5-й этап. Ознакомьтесь с налоговым календарем по своей системе. Если вы не сдадите отчет в срок или не вовремя уплатите налоги, это приведет к начислению штрафа, блокировке счета и другим негативным последствиям.

6-й этап. Определите, как будет осуществляться бухгалтерское обслуживание. Легче организовать бухгалтерский учет ИП на УСН «Доходы», ПСН и ЕНВД, поскольку даже при наличии наемной рабочей силы эти режимы считаются простыми. С такой бухгалтерией индивидуальный предприниматель может справиться самостоятельно. Если же вы работаете на общей системе налогообложения, УСН «Доходы минус расходы» или проводите множество операций, лучше воспользоваться помощью бухгалтера на аутсорсинге.

7-й этап. Обеспечьте оформление и хранение всех относящихся к хозяйственной деятельности бумаг, в частности входящей корреспонденции, первичной документации, отчетности по использованию кассовой техники, кадровой документации, выписок из банка, договоров, документов, в которых зафиксированы расходы, и т. п. Налоговая служба может проверить документы предпринимателя даже на протяжении трех лет после снятия с регистрационного учета.

Бухгалтерия ИП на ОСНО

При выборе общей системы налогообложения организация бухгалтерии будет самой сложной по сравнению с ведением бухгалтерского учета ИП на УСН и при других специальных налоговых режимах. Нужно подавать декларацию 3-НДФЛ по результатам деятельности за год, а также квартальную отчетность по налогу на добавленную стоимость. В некоторых случаях требуется также оформление декларации 4-НДФЛ. Больше всего затруднений возникает с НДС. Учет особенно усложняется в связи с необходимостью возмещения входящего налога и с получением вычетов. Чтобы удобнее было проводить налоговые платежи и перечислять страховые взносы, рекомендуем открыть в банке расчетный счет.

Ведение бухгалтерии ИП на УСН

У бухгалтера ИП на УСН намного меньше хлопот, чем при общем режиме налогообложения. Сдавать нужно только одну годовую декларацию. Учет на упрощенке ведется по-разному в зависимости от того, какой вариант налогообложения выбрал индивидуальный предприниматель: «Доходы», с которых уплачивается 6 %, или «Доходы минус расходы» с уплатой 15 %. Как ИП на УСН «Доходы» стоит вести учет показателей своей деятельности, разобраться несложно. В этом случае расходы никак не влияют на налогообложение.

Перейдем к рассмотрению вопроса, как вести бухгалтерию ИП на УСН «Доходы минус расходы». Основное усложнение по сравнению с УСН с объектом «Доходы» состоит в том, что нужно собирать документы, которые подтверждают расходы предпринимателя. Среди них, к примеру, могут быть кассовые чеки, выписки со счетов, платежные поручения и т. п. База налогообложения уменьшается на их сумму, поэтому налоговики признают заявленные расходы исключительно при условии правильного оформления всех подтверждающих документов. Процедура признания расходов на УСН с объектом «Доходы минус расходы» практически идентична той, что предусмотрена при общем режиме налогообложения. Чтобы от суммы доходов можно было отнять определенные расходы при определении размера налога, они должны иметь обоснование с экономической точки зрения и присутствовать в перечне, содержащемся в статье 346.16 НК.

Все поступления и затраты фиксируются в специальной Книге учета доходов и расходов. Причем упрощенцы, которые платят 6%, учитывают только доходы, а плательщики 15% должны дополнительно учитывать и расходы.

Бланк налоговой декларации по УСН за 2019 год для ИП размещен здесь.

Сроки сдачи отчетности ИП в 2020 году

Календарь бухгалтера для индивидуального предпринимателя содержит сроки подачи деклараций и отчетов. Так, хозяйствующие субъекты, использующие наемную рабочую силу, должны подавать такую отчетность в качестве работодателей, независимо от выбранной системы налогообложения.

• В Фонд социального страхования (форма 4-ФСС) – раз в квартал. Сроки подачи отчетности зависят от ее формы. Бумажная предоставляется до 20 января/апреля/июля/октября, а электронная – не позднее 25-го числа этих же месяцев.

• В Пенсионный фонд РФ (СЗВ-М, СЗВ-стаж) – ежемесячно до 15 числа следующего за отчетным месяца и до первого марта последующего года соответственно.

• В ФНС – квартальная 6-НДФЛ до конца месяца, следующего за отчетным периодом, и квартальный единый расчет по взносам до 30 числа того же периода. Подается также годовая отчетность, 2-НДФЛ и отчет о среднесписочной численности, но в 2018 году этот процесс уже завершен.

Сроки, касающиеся налогообложения, которых следует придерживаться до конца 2020 года, приведены в таблице.

| Система | За 3-1 квартал |

| ЕНВД | Подача декларации – до 20 октября Проведение платежей за квартал – до 25 октября |

| Общая | Подача декларации по НДС – до 25 октября Проведение платежей – равными частями до 25 октября, ноября и декабря Аванс по НДФЛ – до 15 октября |

| УСН | Аванс – до 25 октября |

При работе в условиях патентного режима декларации не подаются, а срок оплаты стоимости патента определяется исходя из продолжительности его действия.

Ведение бухгалтерского учета для ИП с помощью сервиса «Моё дело»

Онлайн-бухгалтерия «Моё дело» – это удобная программа, которая станет для вас эффективным помощником в вопросах учета результатов хозяйственной деятельности при любой системе налогообложения.

Вам больше не потребуются услуги штатного или стороннего специалиста для выполнения подобных задач. Со всеми операциями вы сможете справляться самостоятельно. Расчеты проводятся автоматически, после чего заполняется отчетность и отправляется в соответствующие ведомства. Система выступает и в роли кадровика, оформляя необходимые документы. При этом каждый ваш шаг сопровождается подсказками, и программа следит за тем, чтобы вы не допустили ошибку. Чтобы получить доступ к сервису и лично оценить все его преимущества, достаточно пройти регистрацию.

Счет 44 в бухгалтерском учете в 2021 году

«Расходы на продажу»

Все издержки, связанные с реализацией товаров, выполнением работ и оказанием услуг, отражаются в бухучете через «Расходы на продажу» — счет 44 по плану бухсчетов, утвержденному Приказом Минфина № 94н от 31.10.2000.

Получается, 44 счет бухгалтерского учета (для чайников) — это позиция в плане, которая предназначена для записи операционных данных предприятия о затратах, возникающих в процессе реализации товаров, работ, услуг (ТРУ).

Чтобы разобраться «Расходы на продажу» какой счет — активный или пассивный, рассмотрим, что отражается на его дебете и кредите. По дебету проводятся поступления затрат, а по кредиту — выбытие. Это означает, что сч. 44 — активный. Он является синтетическим и аналитическим. Субсчета к счету 44 открываются в зависимости от специфики деятельности и отраслевой принадлежности организации, что обязательно должно закрепляться в учетной политике. Аналитика же ведется по видам и статьям затрат, которые зависят от вида деятельности предприятия.

Что учитывается на 44 счете у учреждений, непосредственно связанных с промышленностью и производственным процессом? Для неторговых предприятий выделяют следующие виды затрат:

- упаковка изготовленной продукции;

- издержки на погрузку, транспортировку и доставку;

- обслуживание помещений, предназначенных для хранения товаров до момента реализации;

- сборы и комиссионные платежи;

- рекламные и представительские издержки.

Для организаций, которые занимаются торговлей, такие затраты представляют:

- заработную плату работников;

- арендную плату;

- транспортировку продукции;

- содержание и хранение изделий;

- представительские и рекламные затраты.

Типовые проводки и субсчета

44 сч. входит в четвертый раздел ПС — «Готовая продукция и товары». Бухгалтер создает в системе бухучета два субсчета:

- 44.1 «Коммерческие расходы» — для учета трат, напрямую связанных с реализацией ТРУ;

- 44.2 «Издержки обращения» — для отражения расходов предприятий общественного питания и торговых организаций.

Также выделяют счет 44.01 для торговых учреждений и 44.02 — для производственных предприятий.

Типовые проводки к основным операциям представим в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

| Дт 44 Кт 02 | Начисление амортизации для ОС, занятых в процессе производства |

| Дт 44 Кт 10 | Приобретение материалов, задействованных в реализации продукции |

| Дт 44 Кт 41 | В издержки включена себестоимость ТРУ, израсходованных на собственные нужды учреждения |

| Дт 44 Кт 43 | Использование готовой продукции для реализации ТРУ |

| Дт 44 Кт 60, 76 | Представительские или рекламные издержки, оказываемые другими компаниями |

| Дт 44 Кт 70 | Затраты на зарплату работников, связанных с продажей ТРУ |

| Дт 44 Кт 94 | Учтены недостачи (потери) в составе коммерческих затрат |

Как закрыть 44 счет

Закрытие сч. 44 производится каждый месяц. Куда списывается 44 счет, иллюстрирует следующая бухгалтерская запись:

Дт 90.7 Кт 44.

Каждая организация должна закрепить в учетной политике методологию учета и списания затрат на реализацию ТРУ.

У многих специалистов возникает вопрос, почему не закрывается 44 счет. Это связано с тем, что на отчетную дату зафиксирована неполная реализация товаров, то есть сумма закрывается частично из-за наличия остатка продукции на складе.

В таких ситуациях для осуществления списания необходимо распределить транспортные издержки прямо пропорционально объему проданной продукции. Сальдо — величина, которая является остатком товара, не закрывается, а переносится на начало следующего отчетного периода (месяца).

Для тех учреждений, которые осуществляют производственный процесс, транспортные издержки и траты на упаковку распределяются по видам отгруженных продуктов.

Если при реформации баланса не закрыт счет 44 (Дт 44.01 Кт 84.01), то в системе бухучета не заполнены методы определения прямых расходов. Остатки, образуемые на сч. 44, в большинстве своем относятся к прямым транспортным расходам и при реформации не обнуляются.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ruЗаписи журнала — Руководство по пониманию записей журнала в бухгалтерском учете

Что такое записи журнала в бухгалтерском учете?

В карьере бухгалтера Бухгалтерский учет Общественные бухгалтерские фирмы состоят из бухгалтеров, чья работа заключается в обслуживании бизнеса, частных лиц, правительств и некоммерческих организаций путем подготовки финансовой отчетности, налогов, записей в журналах, безусловно, является одним из наиболее важных навыков, которые необходимо освоить. Без надлежащих записей в журналах финансовые отчеты компаний были бы неточными и беспорядочными.

Легкий способ понять записи журнала — подумать о третьем законе движения Исаака Ньютона, который гласит, что для каждого действия существует равная и противоположная реакция. Таким образом, всякий раз, когда транзакция происходит внутри компании, должно быть, по крайней мере, два аккаунта затронуты противоположным образом.

Например, если компания купит автомобиль, ее активы увеличатся на стоимость автомобиля. Однако должен быть дополнительный учет, который изменяется (то есть равная и противоположная реакция).Другой затронутый счет — это сокращение денежных средств компании, поскольку они использовали их для покупки автомобиля.

Наконец, точно так же, как размер сил на первом объекте должен быть равен размеру сил второго объекта, дебеты и кредиты каждой записи журнала должны быть равны.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон записи в журнале

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Как обращаться с записями в журнале

Журнал — это официальная книга компании, в которой все операции записываются в хронологическом порядке.Хотя в настоящее время многие компании используют бухгалтерское программное обеспечение для ведения журналов, журналы были преобладающим методом ведения записей в прошлом.

В каждой записываемой журнальной записи дебет и кредит должны быть равны, чтобы гарантировать, что уравнение бухгалтерского учета (Активы = Обязательства + Акционерный капитал) остается в балансе. При выполнении записей в журнале мы всегда должны учитывать четыре фактора:

- На какие счета влияет транзакция

- Для каждой учетной записи определите, увеличивается она или уменьшается

- Для каждой учетной записи определите, насколько она изменилась

- Убедитесь, что уравнение бухгалтерского учета остается в балансе.

Лучший способ составить сводные записи журнала — это практика.Вот многочисленные примеры, иллюстрирующие некоторые общие записи журнала. Первый пример — это полное пошаговое руководство по процессу.

Чтобы узнать больше, запустите наши бесплатные курсы бухгалтерского учета.

Примеры записей в журнале

Пример 1 — Заемная денежная запись в журнале

Компания ABC заняла 300000 долларов в банке

- Затронутые счета — денежные средства (актив) и кредиторская задолженность банка ( обязательства)

- Денежные средства увеличиваются, потому что компания получает денежные средства от банка, а задолженность по банковскому ссуде увеличивается, поскольку компания увеличивает свои обязательства по выплате кредита банку в более поздний срок.

- Рассматриваемая сумма составляет 300 000 долларов США

- A = L + SE, A увеличивается на 300 000, а L также увеличивается на 300 000, при этом уравнение бухгалтерского учета остается неизменным.

Следовательно, запись в журнале будет выглядеть так:

Денежные средства ДР 300,000

Кредитор банка CR к оплате 300,000

Пример 2 — Журнал учета закупки оборудования

Приобретенное оборудование на сумму 650 000 долл. США наличными.

Оборудование DR 650,000

CR Cash 650,000

Чтобы узнать больше, запустите наши бесплатные курсы бухгалтерского учета.

Пример 3 — Запись в журнале инвентаризации закупок

Приобретенные запасы стоимостью 90 000 долларов США за 10 000 долларов наличными и оставшиеся 80 000 долларов США на счете.

Инвентарь DR 90,000

CR Денежные средства 10,000

Кредиторская задолженность CR 80,000

Пример 4 — Получение записи в земельном журнале

Купленная земля стоимостью 50 000 долларов США и здания стоимостью 400 000 долларов США.Заплатил 100 000 долларов наличными и подписал записку о выплате остатка.

DR Земля 50,000

DR Здания 400,000

CR Cash 100,000

CR Примечание к оплате 350,000

Как отслеживать записи в журнале

Важным компонентом бухгалтерского учета является финансовая отчетность. Финансовая отчетность — это представление финансовой отчетности компании руководству, инвесторам, правительству и другим пользователям, чтобы помочь им принимать более обоснованные финансовые решения.

Для определения окончательной денежной стоимости счетов, перечисленных в финансовых отчетах компании на конец года, несколько записей журнала регистрируются и отслеживаются на счете, называемом Т-счетом, который является визуальным представлением счета главной бухгалтерской книги.

Соответствующие дебеты и кредиты перечислены в соответствующих столбцах Руководства по T-счетам. Если вы хотите сделать карьеру в области бухгалтерского учета, T-счета могут стать вашим новым лучшим другом. Учетная запись T — это визуальное представление отдельных учетных записей для определения окончательного значения, которое будет сообщаться.Щелкните ссылку ниже, чтобы узнать больше о Т-счетах.

Почему записи в журнале имеют значение для меня и моей карьеры в области бухгалтерского учета?

Несмотря на то, что записи журнала могут быть очень однообразными и повторяющимися, регистрация точных записей в нужное время является обязательным условием для компаний, чтобы показать свое правильное финансовое положение не только сотрудникам внутри фирмы, но и внешним пользователям.

При неточных записях компании могут восприниматься как имеющие больший или меньший долг, или как более прибыльные или менее прибыльные, чем они есть на самом деле.В результате это может привести к тому, что компании и инвесторов будут принимать решения на основе ложной, вводящей в заблуждение информации, что приведет к негативным последствиям.

Наличие навыков записи и понимания журнальных записей имеет важное значение в любой карьере в области бухгалтерского учета, независимо от того, занимаетесь ли вы публичной практикой и работаете над файлом аудита клиента, или вы работаете в отрасли и помогаете готовить финансовую отчетность компании .

Проще говоря, первый шаг к правильной финансовой отчетности во многом зависит от точного ведения журналов.

Чтобы узнать больше, запустите наши бесплатные курсы бухгалтерского учета.

Дополнительные ресурсы

Наша миссия — помочь вам продвинуться по карьерной лестнице и стать финансовым аналитиком мирового класса. Руководство для аналитиков Trifecta®. Полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, называемый аналитиком Trifecta®, состоит из аналитики, презентаций и навыков межличностного общения.С этой целью мы опубликовали еще много дополнительных ресурсов, которые вы найдете полезными:

- T-Accounts Руководство по счетам T Если вы хотите сделать карьеру в области бухгалтерского учета, T Accounts может стать вашим новым лучшим другом. T Account — это визуальное представление индивидуальных счетов.

- Бухгалтерская карьера

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

- Работа финансового директора Что делает финансовый директор Что делает финансовый директор — работа финансового директора заключается в оптимизации финансовых показателей компании, включая: отчетность, ликвидность и т. Д. и окупаемость инвестиций.В пределах

Дебетов и кредитов — Т-счета, записи журнала

Бухгалтеры и бухгалтеры часто используют Т-счета в качестве наглядного пособия, чтобы увидеть влияние транзакции или записи в журнале на два (или более) задействованных счета.

Чтобы узнать больше о роли бухгалтеров и бухгалтеров, посетите нашу тему Бухгалтерская карьера .

Мы начнем с двух Т-счетов: Денежные средства и Векселя к оплате.

Продемонстрируем использование этих Т-счетов с двумя транзакциями:

- 1 июня 2020 года компания занимает в банке 5000 долларов США.В результате, денежные средства компании должны быть увеличены на 5000 долларов, а ее обязательства по векселям к оплате должны быть увеличены на 5000 долларов. Для увеличения актива Cash необходимо списать средства со счета. Для увеличения обязательств компании Ноты к оплате на этот счет необходимо внести кредит. После ввода дебетов и кредитов Т-счета выглядят так:

- 2 июня 2020 года компания погашает банковский кредит на сумму 2000 долларов США. В результате, денежные средства компании должны быть уменьшены на 2000 долларов, а ее обязательства по Векселям к оплате должны быть уменьшены на 2000 долларов.Для уменьшения актива Cash на счет необходимо будет зачислить 2000 долларов. Чтобы уменьшить обязательства по Облигациям к оплате, с этого счета необходимо будет списать сумму в размере 2000 долларов. Т-счета теперь выглядят так:

Записи в журнале

Еще один способ визуализировать бизнес-операции — это сделать общую запись в журнале. Каждая запись общего журнала содержит дату, название счета, подлежащего дебетованию, и соответствующую сумму (суммы), за которыми следует название счета, подлежащее кредитованию, и соответствующая сумма (суммы).Зачисляемые счета имеют отступ. Давайте проиллюстрируем общие записи журнала для двух транзакций, которые были показаны в Т-счетах выше.

Когда наличные деньги списываются и зачисляются

Поскольку наличные деньги используются во многих транзакциях, полезно запомнить следующее:

- При получении наличных получено , дебет Денежные средства.

- Когда выплачиваются наличные , кредит Наличные.

Зная, что происходит с кассовым счетом, вести журнал для записи дебетов и кредитов становится проще.Предположим, что компания получает 500 долларов США 3 июня 2020 года от клиента, которому было предоставлено 30 дней на оплату. (В мае компания зафиксировала продажу и дебиторскую задолженность.) 3 июня компания дебетует денежные средства, поскольку денежные средства были получены. Сумма дебета и кредита составляет 500 долларов США. Вводя эту информацию в общий формат журнала, получаем:

Все, что осталось ввести, — это имя пополняемого счета. Поскольку это было взыскание дебиторской задолженности, кредит должен быть Дебиторская задолженность .(Поскольку продажа уже была зарегистрирована в мае, вы не можете повторно ввести Продажи 3 июня.)

4 июня компания заплатила поставщику 300 долларов за товары, которые компания получила в мае. (В мае компания зафиксировала покупку и кредиторскую задолженность.) 4 июня компания зачислит наличные, так как наличные были оплачены. Сумма дебета и кредита составляет 300 долларов США. Вводя их в общий журнал, получаем:

Все, что осталось ввести, — это имя дебетуемого счета.Поскольку это был платеж по счету к оплате, дебет должен быть Счета к оплате . (Поскольку покупка уже была зарегистрирована в мае, вы не можете повторно ввести Покупки или Запасы 4 июня.)

Чтобы помочь вам освоиться с дебетами и кредитами в бухгалтерском учете, запомните следующий совет:

Вот совет

При получении наличных денежных средств с денежного счета дебетуется (и кредитуется другой счет).

Всякий раз, когда выплачиваются наличные, на денежный счет кредитуется (и дебетуется другой счет).

закрывающих записей | Финансовый учет

Давайте еще раз рассмотрим наш бухгалтерский цикл. Мы завершили первые два столбца, и теперь у нас есть последний столбец, который представляет процесс закрытия (или архивирования).

| Бухгалтерский цикл | ||

| 1. Анализ транзакций | 5.Подготовьте корректировочные записи в журнале | 9. Подготовьте закрывающие записи |

| 2. Подготовьте записи в журнале | 6. Записи журнала корректировки проводки | 10. Публикация закрывающих записей |

| 3. Опубликовать в журнале Записи | 7. Подготовьте скорректированный пробный баланс | 11. Подготовьте пробный баланс после закрытия |

| 4. Подготовьте нескорректированный пробный баланс | 8.Подготовьте финансовую отчетность | |

Счета делятся на две разные группы:

- Постоянный — балансовые счета, включая активы, обязательства и большинство счетов собственного капитала. Эти остатки на счетах переносятся на следующий период. Таким образом, конечный баланс этого периода будет начальным балансом следующего периода.

- Временный — счет доходов, расходов, дивидендов (или отчислений). Эти остатки на счетах не переносятся на следующий период после закрытия.Процесс закрытия снижает остатки на счетах доходов, расходов и дивидендов (временные счета) до нуля, чтобы они были готовы к приему данных за следующий отчетный период.

Бухгалтеры могут выполнять процедуру закрытия ежемесячно или ежегодно. Заключительные записи — это форма записи журнала Отчета о нераспределенной прибыли. Цель состоит в том, чтобы сопоставить опубликованный баланс счета нераспределенной прибыли с тем, что мы указали в отчете о нераспределенной прибыли, и начать следующий период с нулевым балансом для всех временных счетов.

Вспомните, как в начале курса мы узнали, что чистая прибыль добавляется к капиталу. Это процесс, чтобы это произошло!

В следующем видео показано, как подготовить заключительные записи.

В бухгалтерском учете мы часто называем процесс закрытия закрытием бухгалтерских книг. Закрываются только счета доходов, расходов и дивидендов, но не счета активов, пассивов, обыкновенных акций или нераспределенной прибыли. Четыре основных шага в процессе закрытия:

- Закрытие счетов доходов — перенос кредитовых остатков в счетах доходов на клиринговый счет, называемый «Сводка доходов».

- Закрытие счетов расходов — перенос дебетовых сальдо расходных счетов на клиринговый счет, называемый «Сводка доходов».

- Закрытие счета сводной прибыли — перенос баланса счета сводной прибыли на счет нераспределенной прибыли.

- Закрытие счета дивидендов — перевод дебетового сальдо счета дивидендов на счет нераспределенной прибыли.

Давайте посмотрим, что мы знаем об этих аккаунтах:

| Увеличить на | Уменьшить на | |

| Выручка | Кредит | Дебетовая |

| Расход | Дебетовая | Кредит |

| Дивиденды | Дебет | Кредит |

Если мы хотим обнулить баланс счета, мы уменьшим его.Мы используем новый временный закрывающий счет под названием сводка доходов для хранения закрывающих статей до тех пор, пока мы не получим сводную сводку доходов в виде нераспределенной прибыли. Закрыть означает обнулить баланс. Мы рассмотрим следующую информацию для MicroTrain из скорректированного пробного баланса:

| Дебет | Кредит | |

| Нераспределенная прибыль | 6 100 долл. США 90 276 | |

| Доход от услуг | 36 500 | |

| Процентный доход | 600 | |

| Заработная плата Расходы | 18 360 | |

| Расходы на аренду | 1,200 | |

| Коммунальные услуги | 500 | |

| Расходы на страхование | 200 | |

| Расходы на поставки | 7 000 | |

| Расходы на амортизацию | 750 |

Обратите внимание, как сальдо нераспределенной прибыли составляет 6 100 долларов? В отчете о нераспределенной прибыли мы указали, что конечное сальдо нераспределенной прибыли составило 15 190 долларов США.Нам нужно сделать заключительные записи, чтобы они совпадали и обнуляли временные учетные записи.

Шаг 1. Закройте счета доходов

Close означает обнуление баланса. Из скорректированного пробного баланса мы видим, что на наших счетах доходов имеется кредитовый баланс. Чтобы обнулить их, мы хотим уменьшить баланс или сделать наоборот. Мы будем дебетовать счета доходов и кредитовать счет сводки доходов. Сумма кредита к сводке доходов должна равняться общей выручке из отчета о прибылях и убытках.

| Дебет | Кредит | |

| Доход от услуг | 36 500 | |

| Процентный доход | 600 | |

| Сводка о доходах | 37 100 |

Шаг 2: Закройте расходные счета

У расходных счетов есть дебетовые остатки, поэтому, чтобы избавиться от их остатков, мы сделаем обратное или кредитуем счета.Как и в шаге 1, мы будем использовать сводку доходов в качестве смещения счета, но на этот раз мы будем использовать сводку доходов по дебету. Общий дебет к сводке доходов должен совпадать с общими расходами из отчета о прибылях и убытках.

| Дебет | Кредит | |

| Сводка о доходах | 28 010 | |

| Заработная плата Расходы | 18 360 | |

| Расходы на аренду | 1,200 | |

| Коммунальные услуги | 500 | |

| Расходы на страхование | 200 | |

| Расходы на поставки | 7 000 | |

| Расходы на амортизацию | 750 |

Шаг 3: Закройте сводный счет доходов

На этом этапе вы закрыли счета доходов и расходов в сводке доходов.Баланс в сводке доходов теперь представляет собой кредит в размере 37 100 долларов — дебетовый 28 010 долларов или кредитовый баланс 9 090 долларов … кажется ли это число знакомым? Должен — сводка доходов должна соответствовать чистому доходу из отчета о прибылях и убытках. Мы хотим удалить этот кредитный баланс, дебетовав сводку доходов. Что мы сделали с чистой прибылью? Мы добавили его к нераспределенной прибыли в отчете о нераспределенной прибыли. Как увеличить собственный счет в журнале? Мы в кредит!

| Дебет | Кредит | |

| Итоги доходов (37,100 — 28,010) | 9 090 | |

| Нераспределенная прибыль | 9 090 |

Если бы расходы превышали выручку, у нас был бы чистый убыток.Чистый убыток приведет к уменьшению нераспределенной прибыли, поэтому в этой записи журнала мы поступим наоборот, дебетовав нераспределенную прибыль и зачислив Сводку доходов.

Шаг 4: Закройте счет дивидендов (или снятия средств)

После того, как мы добавим чистую прибыль (или вычтем чистый убыток) в отчет о нераспределенной прибыли, что нам делать дальше? Мы вычитаем любые дивиденды, чтобы получить конечную нераспределенную прибыль. Это будет форма записи журнала для выполнения этого расчета, но будьте осторожны, потому что вы хотите использовать не сумму нераспределенной прибыли, а ДИВИДЕНДЫ. Мы хотим уменьшить нераспределенную прибыль (дебет) и убрать остаток в дивидендах (кредит) на сумму дивидендов. MicroTrain не выплачивал дивиденды в этом году, но запись будет выглядеть так:

| Дебет | Кредит | |

| Нераспределенная прибыль | Div Amt | |

| Дивиденды | Div Amt |

Сумма дивиденда означает, что мы будем использовать сумму ДИВИДЕНДА, а не остаток в нераспределенной прибыли.

Каждый раз, когда мы заполняем записи в журнале, нам всегда нужно проводить разноски по тем же картам бухгалтерской книги или Т-счетам, которые мы использовали все время. Когда мы публикуем, мы ничего не меняем в записях журнала — мы дебетуем (слева) там, где мы делали в записях, и кредит (справа) там, где мы это делали в записях. Карточка бухгалтерской книги для сводки доходов и нераспределенной прибыли будет выглядеть следующим образом:

| Счет: сводка доходов | Дебет | Кредит | Баланс |

| (1) Закрытие выручки | 37 100 | 37 100 | |

| (2) Закрыть расходы | 28 010 | 9 090 | |

| (3) Сводка доходов на конец периода | 9 090 | 0 |

| Счет: нераспределенная прибыль | Дебет | Кредит | Баланс |

| Начальное сальдо | 6 100 | ||

| (3) Сводка доходов на конец периода | 9 090 | 15,190 | |

| (4) Закрытые дивиденды | 0 | 15,190 |

Сальдо дивидендов, доходов и расходов будет равно нулю, оставив только постоянные счета для пробного баланса после закрытия.Пробный баланс показывает конечное сальдо всех оставшихся счетов активов, пассивов и капитала. Основное отличие скорректированного пробного баланса состоит в том, что выручка, расходы и дивиденды равны нулю, а их остатки отражены в нераспределенной прибыли. Нам не нужно показывать счета с нулевым балансом на пробном балансе.

Пробный балансMicroTrain после закрытия будет:

| Дебет | Кредит | |

| Наличные | 10 000 | |

| Дебиторская задолженность | 25 000 | |

| Проценты к получению | 600 | |

| Принадлежности | 1,500 | |

| Предоплаченное страхование | 2,200 | |

| Грузовые автомобили | 40 000 | |

| Накоп.Амортизация грузовых автомобилей | 750 | |

| Счета к оплате | 25 000 | |

| Незаработанная выручка | 3 000 | |

| Заработная плата | 360 | |

| Обыкновенные акции | 35 000 | |

| Нераспределенная прибыль | 15,190 | |

| ИТОГО | 79 300 | 79 300 |

Обратите внимание, как изменилось только сальдо нераспределенной прибыли, и теперь оно совпадает с тем, что было указано как конечная нераспределенная прибыль в отчете о нераспределенной прибыли и балансе.

Поздравляем! Вы прошли полный бухгалтерский цикл.

Ответьте на следующие вопросы о заключительных записях и оцените свою уверенность, чтобы проверить свой ответ.

Полное руководство по основам бухгалтерского учета

Если у вас небольшой бизнес, скорее всего, вы создали свой бизнес для решения проблемы или предложения творческого продукта — не потому, что вы профессионал в области бухгалтерского учета (если, конечно, ваш бизнес не бухгалтерская фирма).

Любите ли вы вычислять числа или считаете себя более творческим человеком, предприниматели не могут позволить себе замалчивать финансовое здоровье своего бизнеса.Изучение основ бухгалтерского учета является ценным занятием, потому что оно может сэкономить вам много времени, денег и юридических проблем в будущем.

Мы написали это руководство, чтобы облегчить вам знакомство с миром бухгалтерского учета, и к концу вы почувствуете себя готовым заняться бухгалтерским учетом своего собственного бизнеса (или найти кого-нибудь, кто может помочь).

Добавьте эту закладку, чтобы ссылаться на нее позже, и используйте приведенные ниже ссылки на главы, чтобы переходить к различным разделам.

Что такое бухгалтерский учет?

Бухгалтерский учет — это процесс систематической записи, анализа и интерпретации финансовой информации вашего бизнеса.Владельцы бизнеса используют бухгалтерский учет для отслеживания своих финансовых операций, выполнения юридических обязательств и принятия более обоснованных деловых решений.

Бухгалтерский учет — необходимая часть ведения бизнеса. Это задача, которую вам нужно либо решить, либо передать на аутсорсинг, либо и то, и другое. Давайте углубимся в тему, сначала рассмотрев бухгалтерскую терминологию.

Основы бухгалтерского учета

Независимо от того, кто управляет бухгалтерским учетом вашего предприятия, полезно понимать основы бухгалтерского учета. Если вы сможете прочитать и подготовить эти базовые документы, вы поймете эффективность и финансовое состояние своего бизнеса — в результате вы получите больший контроль над своей компанией и финансовыми решениями.

Вот документы и расчеты, которые мы рекомендуем освоить, даже если вы работаете с профессиональным консалтинговым агентством или наняли сертифицированного аудитора (CPA). Они предоставляют ценные снимки и показатели эффективности вашего бизнеса.

1. Отчет о прибылях и убытках

Источник изображения

Отчет о прибылях и убытках показывает прибыльность вашей компании и сообщает, сколько денег ваш бизнес принес или потерял

2. Бухгалтерский баланс

Источник изображения

Балансовый отчет — это снимок финансового состояния вашего бизнеса в определенный момент времени.Баланс также покажет вам нераспределенную прибыль вашего бизнеса, то есть сумму прибыли, которую вы реинвестировали в свой бизнес (а не распределяли среди акционеров).

3. Отчет о прибылях и убытках (прибылях и убытках)

Источник изображения

Отчет о прибылях и убытках (P&L) — это снимок доходов и расходов вашего бизнеса за определенный период времени (например, квартальный, ежемесячный или годовой). Этот расчет также будет отражен в налоговом документе по Приложению C.

4. Отчет о движении денежных средств

Источник изображения

Отчет о движении денежных средств анализирует операционную, финансовую и инвестиционную деятельность вашего бизнеса, чтобы показать, как и где вы получаете и тратите деньги.

5. Выверка банковских счетов

Источник изображения

Банковская выверка сравнивает ваши денежные расходы с вашими общими банковскими выписками и помогает поддерживать последовательность вашей деловой документации. (Это процесс сверки остатка вашей книги с остатком денежных средств в банке.)Основные принципы бухгалтерского учета