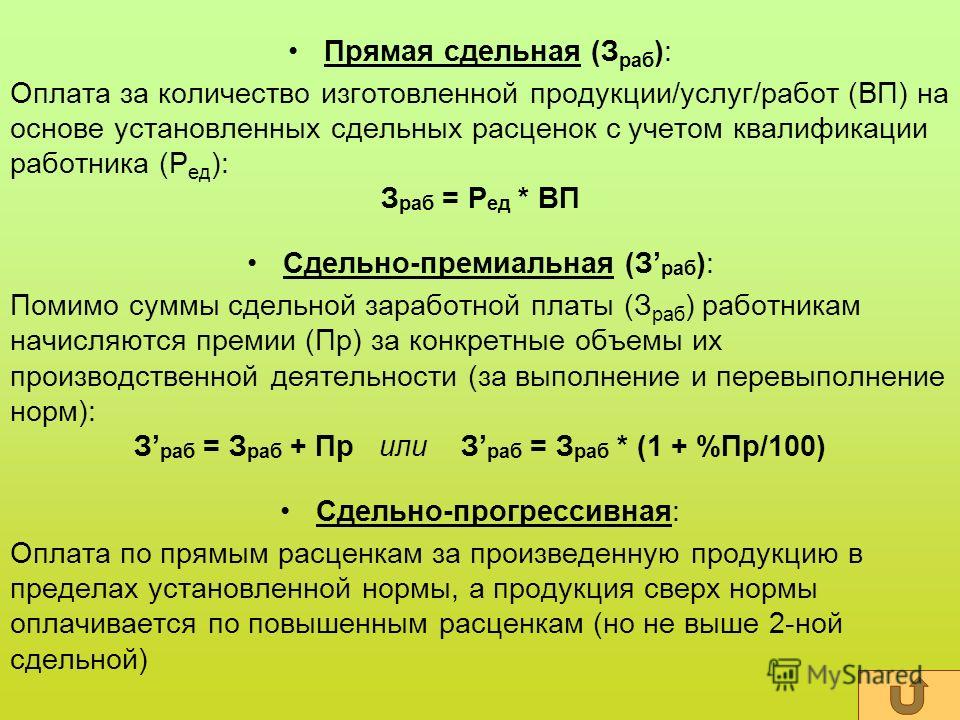

Прямая сдельная оплата труда формула: Сдельная оплата труда — примеры расчета зарплаты

В системе оплаты труда сдельная расценка определяет. Сдельная оплата труда: что это такое

Сдельная форма оплаты труда позволяет установить размер заработной платы в зависимости от объема выполненной работы (произведенной продукции) и размера заработной платы за единицу продукции (расценки).

Условия применения сдельной формы оплаты труда:

1) наличие количественных показателей выработки или работы, правильно отражающих затраты труда работников;

2) наличие у работников реальной возможности увеличивать выработку или объем работ против установленной нормы в реальных технических и организационных условиях;

) необходимость стимулирования роста выработки продукции и сокращения численности работников за счет интенсификации труда;

) возможность и экономическая целесообразность разработки норм труда и учета выработки работников;

) отсутствие

отрицательного влияния сдельной оплаты

на уровень качества продукции (работы),

степень соблюдения технологических

режимов и требований техники безопасности,

рациональность расходования сырья,

материалов, топлива и энергии.

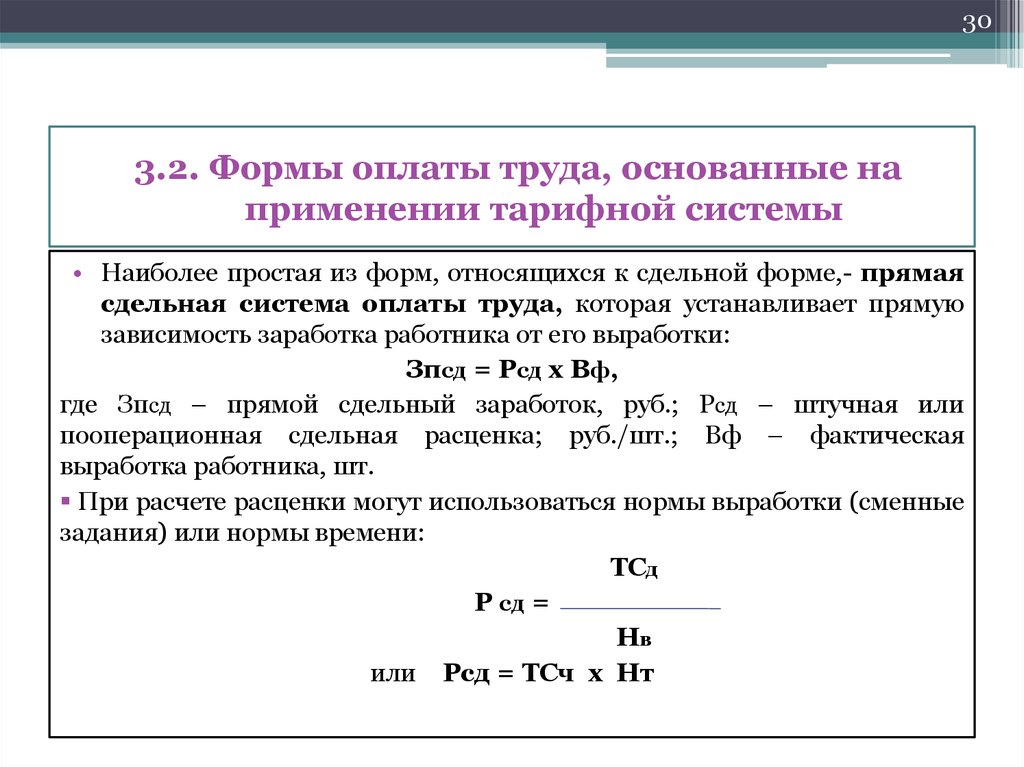

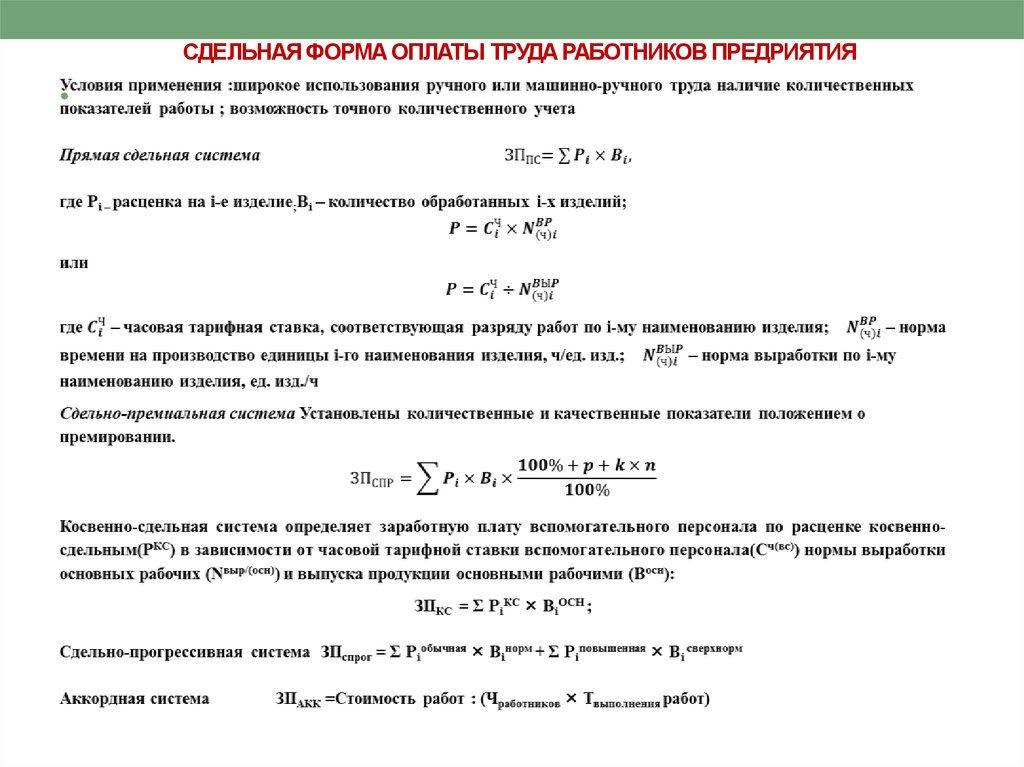

На базе сдельной формы оплаты труда разработаны следующие системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная сдельная. Кроме того, если труд работников организован по коллективной (бригадной) форме с оплатой по единому наряду, то используется коллективная сдельная система заработной платы.

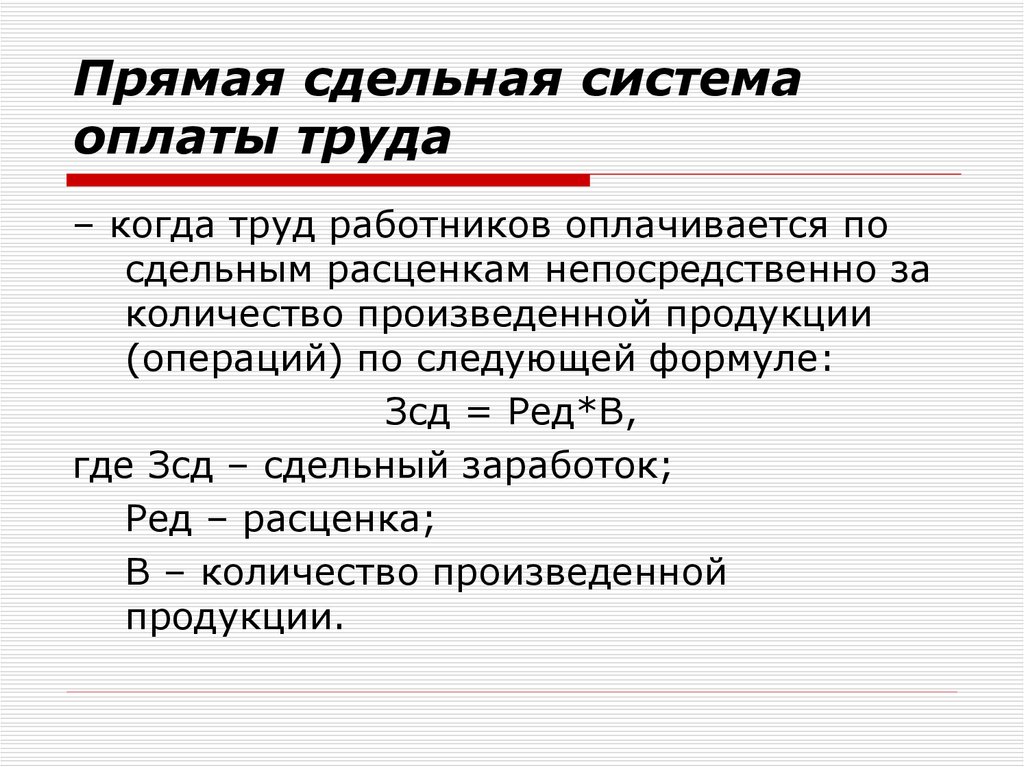

При прямой сдельной системе оплаты труда заработная плата рассматривается по формуле:

где Рсд — расценка (штучная, сдельная) за единицу продукции (объема работ), грн.

О — объем фактически произведенной продукции (работ) в установленных измерителях.

Штучная сдельная расценка определяется по формуле:

где — часовая тарифная ставка;

Норма времени;

Часовая норма выработки;

Сменная норма выработки;

Месячная норма выработки;

Прямой

сдельный заработок является базой для

расчета заработков по другим системам

сдельной формы оплаты труда. Данная

система проста для расчетов и доступна

для понимания, но область ее применения

всегда была незначительной, так как она

недостаточно заинтересовывает рабочих

в повышении качества продукции, экономии

материальных ресурсов и в высоких

производственных показателях.

Наибольшее распространение имеет сдельно-премиальная система оплаты труда, позволяющая в большей степени реализовать стимулирующую функцию.

Величина заработной платы при использовании сдельно-премиальной системы определяется по формуле:

где П — премия за выполнение установленных показателей.

При сдельно-прогрессивной системе оплаты труда для расчета заработков рабочих применяется следующая зависимость:

где — штучная сдельная расценка, рассчитанная обычным способом;

Объем произведенной продукции в пределах установленной нормы или плана;

Прогрессивно нарастающая сдельная штучная расценка;

Объем продукции, произведенной сверх установленной нормы или плана.

Для установления разрабатывается специальная шкала, где указывается процент увеличения расценки в сравнении с базовой в зависимости от уровня выполнения норм (плана).

Хотя

сдельно-прогрессивная система

заинтересовывает рабочих в увеличении

объема выполненной работы, область ее

применения всегда была незначительной. Это объясняется значительными ее

недостатками: сложностью в расчетах;

опасностью того, что темпы роста

заработной платы будут опережать темпы

роста выработки и др.

Это объясняется значительными ее

недостатками: сложностью в расчетах;

опасностью того, что темпы роста

заработной платы будут опережать темпы

роста выработки и др.

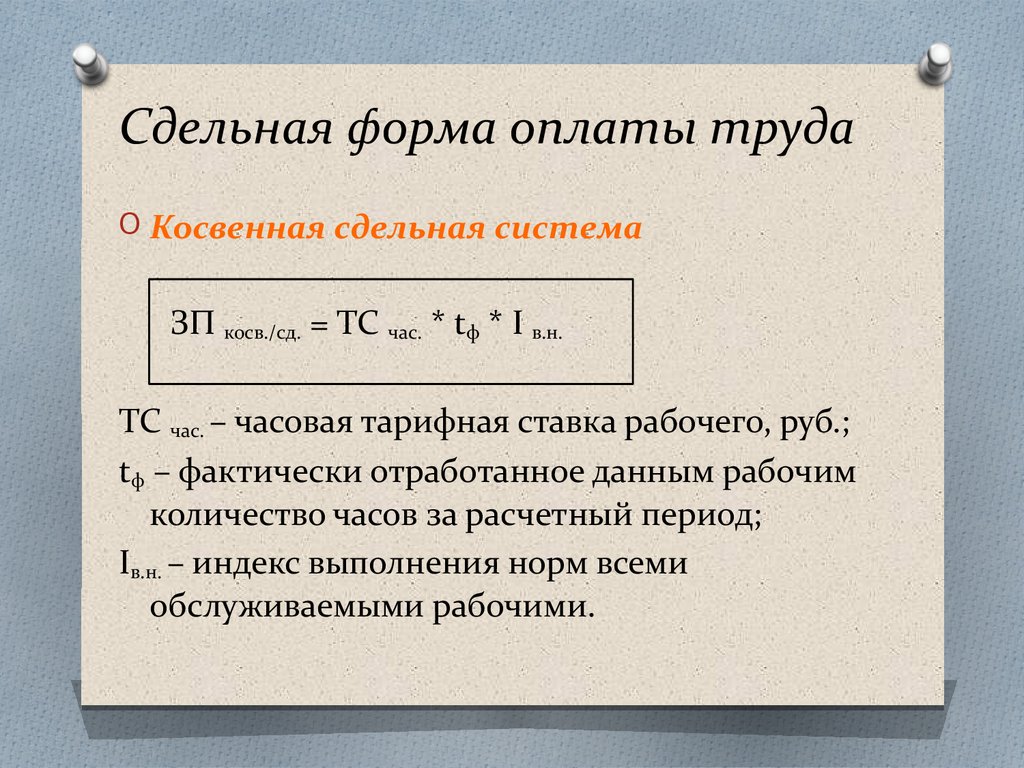

Косвенная сдельная система применяется для установления заработка вспомогательным рабочим, обслуживающим основных рабочих сдельщиков.

При этом чаще всего используют следующие методы:

1) Косвенная сдельная расценка:

где — косвенная сдельная расценка;

Фактически выполненный объем работ обслуживаемыми рабочими;

где — часовая тарифная ставка, соответствующая разряду обслуживающего рабочего;

Норма времени;

Соответственно часовая, сменная, месячная нормы выработки каждого из обслуживаемых рабочих;

Ч — численность обслуживаемых рабочих;

Соответственно сменный и месячный фонды рабочего времени.

2) Коэффициент выполнения норм:

где — заработная плата вспомогательного рабочего, рассчитанная по простой повременной системе;

Средний коэффициент выполнения норм обслуживаемыми рабочими;

Аккордная

сдельная система оплаты

труда в варианте аккордно-премиальной,

являющаяся, как правило, коллективной

формой оплаты, применяется, когда

необходимо усилить материальную

заинтересованность работников в

сокращении сроков выполнения конкретного

объема работ, сдачи объекта в эксплуатацию.

Особый интерес представляет коллективная (бригадная) система оплаты труда, так как в настоящее время преобладает коллективная форма организации труда рабочих (в бригадах). Подобная организация труда предусматривает специфическую организацию производства, нормирования и оплаты труда. Наиболее эффективным с точки зрения материальной заинтересованности и получения наилучших производственных показателей работы считается начисление заработной платы на основе единого наряда по конечным результатам работы бригады или по количеству планово-учетных единиц продукции, закрепленной за бригадой.

Заработок бригады рабочих определяется по формуле:

где — бригадная сдельная расценка;

Фактически

выполненный бригадой объем работ.

Для расчета бригадной сдельной расценки используется один из следующих методов:

1) Определяется сумма расценок по работам, тарифицируемым разными разрядами:

где — часовые тарифные ставки, соответствующие разрядам выполняемых работ;

Трудоемкость работ по каждому разряду.

Этот метод используется, если бригада выполняет сборочные, монтажные или ремонтные работы.

2) При обслуживании агрегата группой рабочих, имеющих разную квалификацию, комплексная сдельная расценка определяется по формуле:

где — сумма тарифных ставок всех членов бригады;

Норма выработки на агрегат за тот же период, за который учитывается ТС.

) На предприятиях, где единица конечной продукции выражается не в количестве штук изделий, бригадокомплектов, а в и т.п., причем, бригады обычно состоят из рабочих разных профессий, комплексная сдельная расценка определяется по формуле:

где — сумма расценок по всему объему работ, который должна выполнить бригада;

Объем продукции, который должен быть

произведен бригадой.

Не менее важной проблемой является распределение заработанных средств между членами бригады. Существуют различные методы такого распределения, среди которых наиболее распространены следующие:

1. Традиционный метод — по отработанному времени и квалификации (тарифной ставке, соответствующей разряду рабочего).

2. С использованием коэффициента трудового участия (КТУ), являющегося обобщенной количественной оценкой личного вклада каждого работника в конечные результаты труда бригады. Этот метод имеет ряд разновидностей, которые применяются в зависимости от того, какая часть коллективного заработка подлежит распределению по КТУ: вся заработная плата с премией, только премия, сдельный приработок и премия.

Использование

предприятиями при организации оплаты

труда тарифной системы имеет ряд

положительных сторон. Прежде всего, это

наличие четкой регламентации в присвоении

квалификационных разрядов рабочим и

установлении разряда работы. Кроме

того, тарифная система позволяет

установить наиболее эффективные

пропорции в оплате труда разной сложности.

СДЕЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА — форма оплаты труда, при которой работник получает вознаграждение в соответствии с количеством и качеством выработанной им продукции или выполненной работы.

Применяется на работах, где результаты труда поддаются точному и полному учету; наибольший эффект дает при использовании технически обоснованных норм выработки. Сдельная заработная плата соответствует социалистическому принципу оплаты по труду, строится на научной основе и является важнейшим рычагом повышения производительности труда, способствует сочетанию общегосударствен, ных интересов с личными интересами каждого работника. Правильная организация сдельной заработной платы обеспечивает действенный контроль за количеством и качеством труда, способствует улучшению организации труда и производства.

Применение сдельной заработной платы материально заинтересовывает рабочих в распространении передового опыта новаторов производства. Сдельная заработная плата применяется в форме прямой и косвенной, сдельно-прогрессивной, сдельно-премиальной и аккордной систем оплаты труда. Каждая из них может быть в зависимости от форм организации труда индивидуальной или коллективной (бригадной).

Каждая из них может быть в зависимости от форм организации труда индивидуальной или коллективной (бригадной).

При бригадной форме организации труда нормы выработки устанавливаются в целом для всей бригады. Сдельные расценки исчисляются на основании общих бригадных норм и тарифных ставок, соответствующих разрядам выполняемых работ, и не зависят от состава бригады. При прямой сдельной системе заработок работнику начисляется по заранее установленной расценке за каждую единицу произведенной продукции соответствующего качества, при косвенной — размер заработка работников (обычно вспомогательных рабочих) ставится в прямую зависимость от результатов труда обслуживаемых ими рабочих.

При сдельно-прогрессивной системе выработка рабочего в пределах установленной исходной нормы (базы) оплачивается по основным (неизменным) сдельным расценкам, а вся выработка сверх исходной нормы (базы) — по повышенным сдельным расценкам. При сдельно-премиальной — заработная плата рабочего складывается из заработка по основным сдельным расценкам, начисленного за фактическую выработку, и премии за выполнение и перевыполнение установленных показателей премирования.

При аккордной системе оплаты размер оплаты выполненных работ устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ, т. е. за аккордное задание. В двенадцатой пятилетке все большее развитие получают коллективные формы организации и оплаты труда в связи с расширением внутризаводского хозяйственного расчета и бригадного подряда, что обеспечивает повышение производительности труда и улучшение качества продукции (см. также Коллективные формы оплаты труда).

Работодатель самостоятельно определяет систему оплаты труда, которая, по его мнению, наиболее подходит для вознаграждения выполненной работы, в соответствии с утверждённым регламентом ведения хозяйственной деятельности. Применяя сдельную систему, руководитель субъекта предпринимательства стимулирует работников качественно и быстро выполнять поставленные производственные задачи.

Сотрудники становятся заинтересованными в результатах своего труда и в повышении собственной работоспособности. У работодателя отсутствует необходимость контроля каждого этапа работ, потому что работники не заинтересованы в выпуске некачественной продукции или в нарушении сроков выполнения задания. Любые действия сотрудников, выраженные в снижении объёмов или качества продукции, негативно сказываются на их заработной плате. Сдельная система оплаты труда отлично подходит для тех сотрудников, которые готовы качественно и в срок выполнять поставленные задачи. К тому же она защищает интересы работодателя.

У работодателя отсутствует необходимость контроля каждого этапа работ, потому что работники не заинтересованы в выпуске некачественной продукции или в нарушении сроков выполнения задания. Любые действия сотрудников, выраженные в снижении объёмов или качества продукции, негативно сказываются на их заработной плате. Сдельная система оплаты труда отлично подходит для тех сотрудников, которые готовы качественно и в срок выполнять поставленные задачи. К тому же она защищает интересы работодателя.

Сдельная форма оплаты труда — это вознаграждение наёмных работников за выполненные ими плановые производственные задачи.

Система предполагает начисление и выплату денежного гонорара за организацию и реализацию производственной деятельности по итогам за определённый временной период, в который был выполнен конкретный объём работ. При проведении расчётных мероприятий учитывается качество произведённой продукции или оказанной услуги. Такая форма оплаты труда стимулирует повышение продуктивности работы сотрудников. Однако, практическое её применение возможно не для всех наёмных работников субъекта предпринимательской деятельности.

Однако, практическое её применение возможно не для всех наёмных работников субъекта предпринимательской деятельности.

Виды сдельной оплаты труда

Где применяется

Сдельная оплата труда — это оплата, начисляемая по итогам выполненного задания. Она применяется только на тех предприятиях, результат производственной деятельности которых можно выразить в количественном измерении или в виде процентного содержания выполненного объёма работ от планируемого показателя. Применение такой системы оплаты актуально для субъектов хозяйствования, занимающихся производственной деятельностью. Работодатель, желая увеличить объёмы производства, может ввести сдельную оплату труда для станочников, ремонтников, а также для работников, выполняющих погрузочно-разгрузочные и транспортные работы. Эффектно применение системы в сфере услуг, которые можно отобразить в количественном измерении.

Разновидности сдельной оплаты труда

Применяемые виды сдельной оплаты труда

В зависимости от обстоятельств, может применяться одна из множества разновидностей оплаты выполненной работы с учётом количественных характеристик.

Прямая оплата труда предполагает вознаграждение за выполнение работ заранее оговорённого объёма, которые расцениваются в соответствии с твёрдыми расценками. Сдельно-премиальная система предполагает возможность получения надбавки к должностному окладу, в случае выполнения и перевыполнения планируемого объёма работ. Вознаграждение работников, осуществляющих деятельность на такой договорённости, зависит от количественных критериев выпущенной продукции или оказанных услуг, которые должны превышать планируемую величину. Сдельно-премиальная оплата может быть коллективной или индивидуальной.

Индивидуальная сдельно-премиальная оплата труда — это вознаграждение работника за выполненную работу в соответствии с плановыми критериями. Величина заработной платы при этом зависит только от личных производственных показателей. При использовании коллективной системы, работодатель ориентируется на производственные показатели бригады. Учёт результатов работы бригады в целом стимулирует качественные и количественные критерии деятельности, поскольку участники коллектива самостоятельно контролируют и регулируют свои действия и своих товарищей.

Читайте также: Что такое шоурум: что значит

Аккордная оплата труда предполагает выплату вознаграждения работника только при выполнении им конкретного объёма работ, оформленного в виде аккордного задания. Для определения её величины необходимо провести калькуляцию, учитывающую параметры норм выработки единицы продукции и её стоимости, с учётом подразделения на составляющие этапы работ. Не зависит оплата труда от производительности рабочих при применении в её расчётах косвенно-сдельной системы. Размер вознаграждения в ней зависит от результатов производственной деятельности других сотрудников. К примеру, на технологическом участке, предусмотренном внутренним нормативным регламентом, оплачивается труд рабочих, обслуживающих электроустановки и транспортные средства, но при этом не осуществляющих непосредственно производственной деятельности.

Косвенно-сдельная оплата труда

Преимущества и недостатки применения

Преимущества применения сдельной оплаты труда заключаются в предоставлении возможности наёмному работнику самостоятельно регулировать размер вознаграждения за счёт личных стимулированных желаний выполнить и перевыполнить планируемые производственные объёмы.

Использование работодателем системы предполагает выполнение наёмными работниками обязательного требования — соблюдение качественных критериев норм применительно к результатам производственной деятельности. Работник зарабатывает, а работодатель получает качественные продукты при максимально возможной производительности труда. Сдельная оплата труда может быть применена к любому наёмному работнику. При этом не важна его должность, образование или репутация.

Однако наряду с преимущественной стороной системы, имеют место негативные нюансы. Работодателю сложно предугадать события, которые могут произойти вне зависимости от воли и желания работников, влияющие на производительность труда. Если невыполнение плана происходит по причине такого форс-мажора, как поломка оборудования или внедрение новой технологической линии, плохие погодные условия, болезнь работника, то его заработок перестаёт зависеть от объёмов выработки и исчезает фактор личной заинтересованности в производственных результатах.

Сдельно-прогрессивная оплата труда

Применяя сдельную систему для оплаты труда сотрудников, следует учесть, что требуемые производственные объёмы достигаются за счёт совокупности факторов, обусловленных не только личными усилиями работников, их квалификацией и способностями, но и технической и организационной подготовкой рабочих мест. Работники, стремясь достичь количественных показателей, часто недостаточно уделяют внимание качеству продукции или услуги. Излишняя спешка может привести к поломке оборудования, нарушению технологического регламента, избыточному расходу сырья и материалов, а также к повышению риска травматизма. Сдельная заработная плата – это система оплаты труда работников, применение которой может привести к превышению плановых параметров производства, что обуславливает невостребованность продукции ввиду недостаточного количества потребителей. Это может привести к снижению ставок заработной платы.

Система оплаты труда. Сдельная плата

Похожие презентации:

Роль и функции Центрального банка Российской Федерации

Бухгалтерский баланс

Основы финансовых вычислений. Задачи

Задачи

Государственный бюджет

Фондовая биржа

ОСНОВНЫЕ СРЕДСТВА

Международный валютный фонд

Функционально-стоимостный анализ

Оффшорные зоны

Финансовое планирование на предприятии

1. Система оплаты труда Сдельная плата.

2. Содержание

Понятие системы оплаты труда.

Понятие сдельной платы.

Примеры профессий.

Отличие от повременной зп.

Преимущества и недостатки.

Виды.

Реализация сдельной оплаты труда на

предприятии

• Документы, в которых отражается сдельная

плата

• Формула расчёта.

3. Понятие системы оплаты

• Система оплаты – это определеннаявзаимосвязь между показателями,

характеризующими меру (норму) труда и

меру его оплаты в пределах и сверх норм

труда, гарантирующая получение

работником заработной платы в

соответствии с фактически достигнутыми

результатами труда (относительно нормы) и

согласованной между работником и

работодателем ценой его рабочей силы.

• Формы и системы

заработной платы являются необходимым

элементом организации оплаты труда.

Выбор рациональных форм и систем оплаты

труда работников имеет важнейшие

социально-экономическое значение для

каждого предприятия..

• При разработке систем оплаты труда на

предприятии приходиться решать

одновременно две задачи. Во-первых, каждая

система должна направлять усилия работника

на достижение таких показателей трудовой

деятельности, которые обеспечат получение

необходимого работодателю

производственного результата:

• Во-вторых, каждая система оплаты труда

должна предоставлять работнику возможность

для реализации имеющихся у него умственных

и физических способностей, позволить ему

добиваться в рабочем процессе полной

самореализации как личности.

6. Понятие сдельной платы.

• Если вознаграждение работника связано сколичеством произведенной им продукции —

значит, имеет место сдельная оплата труда.

• При определении ее размера учитывается

качество и сложность работы,

профессиональная подготовка работника,

условия производства, хорошая

обеспеченность рабочего места техникой и

материалами.

• Сдельная система оплаты труда отличается

от иных форм зарплаты опорой на

специфический показатель – сдельную

расценку.

• При ее расчете используются те же

нормативы, что и для всех остальных видов

трудового вознаграждения.

8. Примеры профессий

• Сдельную оплату невозможно применитьтам, где к результатам труда невозможно

применить количественный показатель —

например, для офисных сотрудников или

для преподавателей.

9. Отличие от повременной

• Повременная определяется объемомзатраченного рабочего времени, и зарплата

рассчитывается исходя из оклада или

повременной тарифной ставки.

• Сдельная считается на основе расценки,

которая назначается за изготовление

отдельной единицы выполненной

продукции (изделие, деталь) или услуги

(операция).

10. Преимущества и недостатки

• Сдельная форма оплаты труда на практикеимеет свои плюсы:

• Стимулирует личную заинтересованность

работника в повышении производительности

труда.

• Минус: сложность учета факторов, влияющих

на выработку в некоторых ситуациях —

например, при простое поломавшегося

оборудования.

• Сдельно — премиальная: Если работник

превысил количественный показатель за

определенный рабочий период, ему полагается

премия на основании утвержденного в

организации Положения о премировании. Она

может начисляться в процентах от заработанной

суммы или в фиксированном размере.

• Сдельно — прогрессивная: Вознаграждение

работнику возрастает пропорционально

количеству выработанных изделий (или работ,

услуг). Чем больше работник производит единиц

продукции за расчетное время, тем выше

сдельная расценка. Но двукратный размер – это

предел..

• Прямая сдельная: Зарплата растет в прямой

зависимости от количества выработанных

изделий.

Расчет основан на твердой сдельнойрасценке с учетом квалификации работника.

• Косвенная сдельная: Её применяют на

вспомогательных предприятиях и рассчитывают

в процентах от общей суммы заработка

работающих на основном производстве.

Дифференцируется по каждому отдельному

подразделению вспомогательного производства.

• Сдельно — повременная: Смешанная,

компромиссная форма оплаты труда.

Используется в том случае, когда работники на

сдельной зарплате простаивают по вине

работодателя. Простой оплачивается

повременно.

• Аккордная: Разовая выплата бригаде за

выполненный объем работ в условленный

срок согласно оформленному наряду. Обычно

используется в строительном деле и на

сельскохозяйственных работах.

14. Как реализуется сдельная оплата труда на предприятии?

• Предпосылкой введения сдельной оплатытруда является отлаженный учет выпущенной

продукции (работ, услуг) и контроль за ее

качеством.

• Должны быть разработаны система

тарификации работ, локальные нормативы.

Необходимо также создание условий труда

для бесперебойной трудовой деятельности,

которая обеспечивала бы нормальный

уровень трудового вознаграждения.

15. В каких документах отражается?

• Условия сдельной зарплаты устанавливаютв индивидуальных трудовых

соглашениях и коллективных трудовых

договорах, нарядах, актах приемки работ, в

штатном расписании, в Положении об

оплате труда.

16. Формула расчета сдельной зарплаты.

• Сдельная расценка, на которой держитсярасчет заработка, может рассчитываться

двояко:

• Часовая тарифная ставка(дневная),

соответствующая разряду работы, делится на

часовую (дневную) норму выработки (в

количественном выражении).

• Во втором варианте — умножается на норму

времени, установленную соответственно в

часах или днях.

Расчет сдельно — премиальной зарплаты:

• За перевыполнение планового задания на

заранее утвержденный процент от месячной

или дневной выработки работнику

выплачивается премия.

Сдельно — прогрессивной:

• Отработанные сверх норматива единицы

продукции умножаются на повышенную

сдельную расценку, установленную на

предприятии. Плюс сумма, полученная от

расчета по нормативу (то есть по прямой

сдельной).

Прямой сдельной:

• Сдельную расценку необходимо умножить на

количество выпущенных единиц продукции.

• Расценка может дифференцироваться в

зависимости от качества работы, от того, какой

сорт присваивается произведенным изделиям.

Косвенно — сдельной:

• Вознаграждение начисляется как проценты

от заработка основных сотрудников

согласно трудовому договору с работником

вспомогательного подразделения.

Аккордной:

• Существенным моментом является

распределение заработанной суммы

между членами рабочей бригады на

основании персональных КТУ по

следующей формуле:

• (Стоимость выполненной работы / Общая

сумма всех КТУ ) х КТУ отдельного члена

бригады

• В заключение хочу сказать, что при

использовании сдельной формы оплаты труда

заработок работника по своим темпам

обгоняет производительность.

Поэтомуобычно такой вид оплаты не применяют при

подписании долгосрочных трудовых

договоров.

Спасибо за Внимание!!!!

English Русский Правила

видов и описание. Сдельный расчет заработной платы

Для эффективной работы предприятия необходимо принять меры, которые повысят заинтересованность работников в труде. Мотивация является одной из основных функций управления персоналом. Она должна включать в себя не только моральные, престижные, но и материальные блага. Доход, полученный на работе, является основным источником денежных средств для сотрудников. Его размер регулируется законом и главой. В этой статье вы узнаете, как рассчитываются повременная и сдельная оплата труда.

Определение

Заработная плата (зарплата) — денежная часть общественного продукта, которую работник получает в соответствии с затраченными усилиями. Он бывает двух типов. Основным из них является вознаграждение, выплачиваемое за выполненную работу по установленным тарифам. Дополнительный — компенсация за работу сверх нормы.

Организация вознаграждения

Это комплекс мероприятий, которые направлены на выплату вознаграждения. Это включает в себя нормирование, тарифную сетку и систему оплаты труда. Первый пункт основан на установлении пропорций в затратах, которые необходимы для изготовления единицы продукции в определенных условиях.

Элементы оценки:

- Тарифная ставка — размер платежа в единицу времени, который выражается в денежной форме. Это происходит ежечасно, ежедневно, ежемесячно.

- Тарифная сетка — шкала, состоящая из цифр и коэффициентов. Он используется для расчета дохода любого работника. Справочник

- – нормативный документ, в котором перечислены виды работ, профессии и необходимые знания для каждой категории.

Структура

На сегодняшний день основными составляющими системы расчета доходов являются виды и схемы оплаты труда. Министерство труда устанавливает минимальную заработную плату. Это нижний предел стоимости низкоквалифицированного труда, который исчисляется за один месяц.

Доход служащих, а также инженеров определяется на основе схемы оплаты труда. Фонд оплаты труда обучающихся исчисляется исходя из их количества и размера стипендии. Отдельно рассчитывается оплата труда повременщиков, рабочих и сдельщиков. Для этого используется техническое регламентирование времени, производства и обслуживания. Это означает, что работник должен произвести определенное количество продукции за определенный период времени, работая на нескольких станках.

Соглашения

В современных условиях на предприятиях составляются правовые акты, регулирующие социально-трудовые отношения работников и работодателей. Трудовой договор заключается на уровне Российской Федерации между субъектами и территориями. Коллективный – предусматривает отношения сторон на уровне предприятия. Трудовой договор может быть заключен с испытательным сроком, сезонно или пожизненно.

Основные правила расчета заработной платы

Для расчета доходов специалистов и служащих используются должностные оклады, которые устанавливаются руководством в соответствии с квалификацией работника. Дополнительно могут выплачиваться премии по результатам работы. Размер вознаграждения зависит от результатов деятельности и продолжительности непрерывного стажа работника. Законодательством установлены доплаты за отклонения условий труда от нормальных. Каждые 60 минут работы в ночное время начисляются из расчета 20% от оклада работника, при многосменном режиме — 40%.

Если праздник приходится на выходной день, то он переносится на следующий рабочий день. Часы обработки оформляются нарядами. Они не должны превышать 240 минут в течение 2 дней. Первые 2 часа оплачиваются в полуторном размере, а последующие — в двойном. Работа в праздничные дни допускается только в случае, если остановка производства приводит к серьезным проблемам.

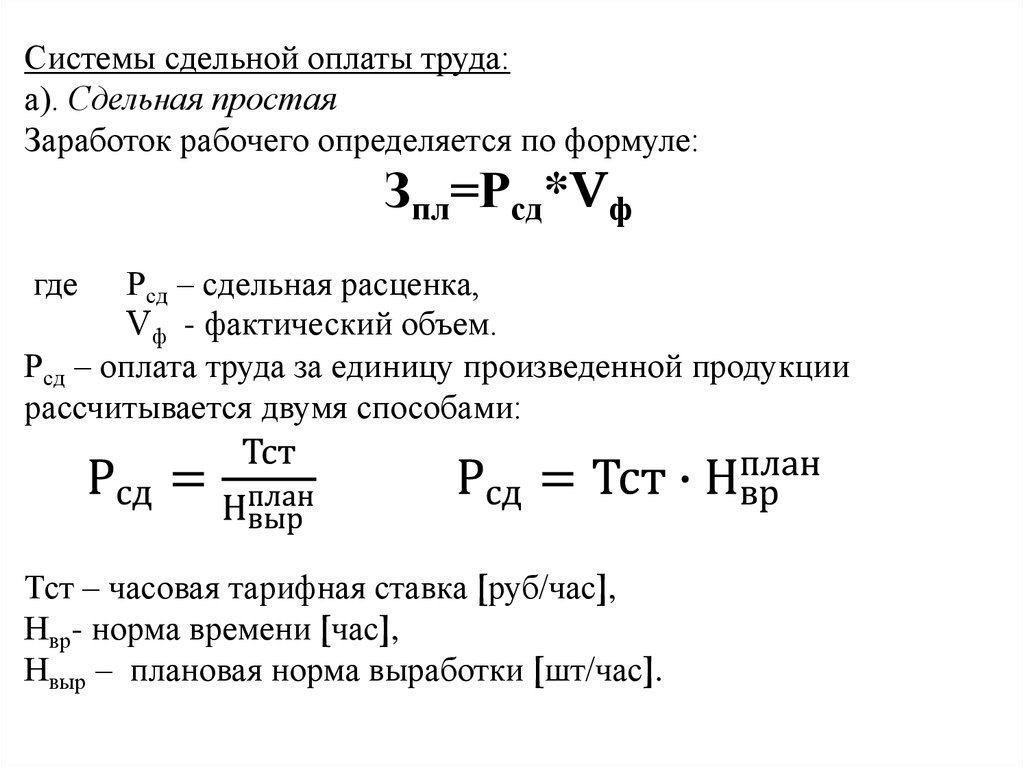

Формы

Сдельная оплата труда зависит от количества и качества труда. Доход работника рассчитывается путем умножения объема произведенной продукции на норму. Последняя представляет собой тарифную ставку труда, соответствующую разряду сложности за норму времени. Эта форма имеет несколько разновидностей.

Повременная система оплаты рассчитывается в зависимости от времени, затраченного работником на выполнение заказа. Эта форма используется, когда нет возможности установить количественные показатели эффективности. На практике обе схемы чаще всего используются в сочетании с премиями и премиями. Рассмотрим подробнее каждый из них.

Прямая сдельная заработная плата

Рассчитывается по заранее установленной цене за каждый вид услуги.

Пример: ставка рабочего 30 руб./час. Норма времени 2 часа/ед. Цена: 30 х 2 = 60 руб. Клерк сделал 100 деталей. Его заработок составит: 60 х 100 = 6000 руб.

Ставка рассчитывается на основе тарифной ставки. Производственные нормы используются в массовом производстве, время фиксировано в мелкосерийном производстве. Во втором случае формула будет выглядеть так:

Р=ТД: Нывр, где:

- P — цена за единицу продукции;

- ТД – дневная тарифная ставка;

- Nyvr — это скорость производства.

Если учесть затраты времени на производство, то формула следующая:

P = Th x HB, где:

- Тч — почасовая тарифная ставка;

- НВ — норма времени на производство единицы товара.

Сдельная заработная плата при прямой системе рассчитывается путем суммирования расценок, умноженных на производство:

З = ∑ (Р x Qn), где:

- З — общий заработок;

- Р – ставка за каждый вид работ;

- Qn – объем производства.

Стимулы для сотрудников

Сдельно-прогрессивная заработная плата исчисляется в два этапа. Производство в пределах нормы финансируется по установленным ставкам, сверх нормы — по завышениям.

Пример: норма производства составляет 40 денежных единиц на 100 изделий. В случае развития ставка увеличивается на 10%. Рабочий сделал 140 единиц. Расчет следующий: 40 х 100 + (40 х 110% х (140 — 100)) = 5760 руб.

Исходная база рассчитывается на основе анализа выполнения норм на конкретном участке за последние полгода. От достоверности этих цифр зависит эффективность всей системы. Шкала повышения ставки может быть одноступенчатой или многоступенчатой. Но степень повышения базы должна быть высокой, чтобы сильно заинтересовать работника.

Сдельная заработная плата состоит из базовых ставок и доплат за выполнение условий. Основное отличие этой формы от предыдущей в том, что показатели премирования фиксируются заранее с учетом деталей производства и особенностей продукции.

Пример: ставка — 50 руб./ед. При отсутствии брака в партии выплачивается премия — 10% от дохода. Рабочий сделал 90 ед.

Расчет: 50 х 90 + (3000 х 10%) = 4800 руб.

Альтернативная формула:

З о = З сд + (С сд х (% в +% пр +% пер) / 100), где:

- Зоб — общий доход;

- Заработная плата — сдельная заработная плата;

- % в — % надбавка за показатели эффективности;

- % пр — % премии;

- % за -% перевыполнения бонусных показателей.

При косвенно-сдельной форме заработная плата рабочего увеличивается в зависимости от результатов. Данную систему эффективнее использовать для сотрудников, работа которых оказывает существенное влияние на результаты работы основных сотрудников. Такая схема часто применяется бригадой для проведения пуско-наладочных, ремонтных и других работ по техническому обслуживанию. Если выполняется несколько видов услуг, то цены рассчитываются отдельно по каждому из них:

Р = Тд/(Нвыр*К), где:

- Р — ставка;

- ТД — тарифная ставка;

- Nвыр – суточная норма добычи;

- К – количество обслуживаемых объектов.

Общий заработок:

З = ∑ (Р * Q), где:

- С — с/н;

- Q — развитие каждого из предметов.

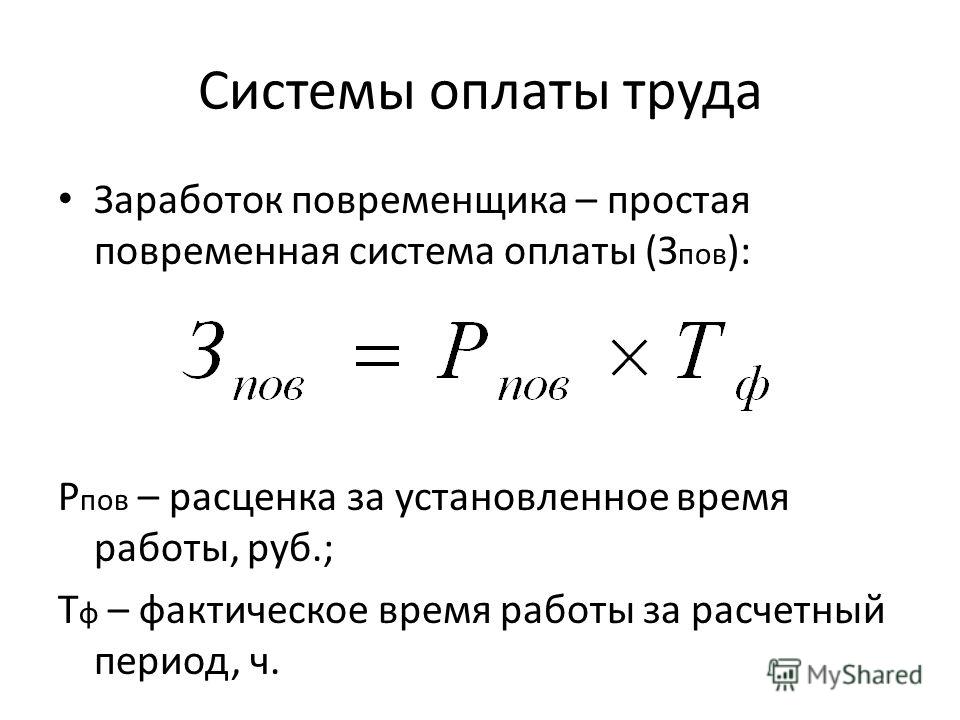

Повременная оплата

Эта форма делится на два типа:

- Простой.

- Тайм-бонус.

В первом случае ставка умножается на количество отработанного времени. Во втором к ежемесячному доходу добавляется процент.

Особенности использования формы времени

Данная схема применяется, когда выполненная работа не поддается учету. Своевременно оплачиваемый труд администрации, дежурного персонала, рабочих, которые занимаются ремонтом и т.п. Для таких работников устанавливается:

- оклад — оклад в месяц; Тарифная ставка

- — денежное вознаграждение за единицу времени.

Применяется простая повременная форма, когда оплата труда производится по фактически отработанному времени исходя из тарифной ставки. Чаще всего день или час. Если расчет производится по месячной ставке, то заработная плата не зависит от отработанного времени.

Имеет смысл использовать повременную систему, если:

- конвейерные линии работают в четко определенном ритме на предприятии;

- задача работника контролировать и контролировать процесс;

- стоимость расчета произведенного количества высока;

- количественный результат очень трудно или невозможно рассчитать;

- качество труда является приоритетом;

- работа очень опасна;

- есть неравномерные нагрузки;

- увеличение выхода на данном этапе нецелесообразно или может привести к браку.

Преимущества и недостатки схем

Сдельная оплата труда – это лучший вариант мотивации работников, когда есть реальная возможность отметить показатели эффективности. Тарифы определяются путем деления/умножения тарифа на установленный тариф. Все виды сдельной оплаты труда рассчитываются исходя из исходного уровня производства. Тарифы могут меняться постепенно. Чтобы максимально заинтересовать работника, используется прогрессивная шкала ставок, основанная на увеличении процента. Эта система может быть особенно эффективна в сферах, где результат зависит от способностей работника. Прямая сдельная оплата труда имеет один недостаток — зависимость между количеством и качеством затраченных усилий.

Премиальная форма оплаты стимулирует работника к качественному выполнению своих обязанностей. Такая схема чаще применяется при расчете оплаты труда производственных рабочих, а также если:

- есть возможность отслеживать объем выполненных работ;

- заказов большие, количество рабочих ограничено;

- одно из структурных подразделений организации сдерживает выпуск продукции всего предприятия;

- срочно нужен для увеличения производства.

Косвенно-сдельную форму оплаты целесообразно применять, когда производство зависит от темпа и качества работы работника. Его также можно использовать для расчета заработной платы ИТП и управленческого персонала.

В строительстве распространена хордовая система, когда бригаде необходимо выполнить комплекс работ к определенному сроку. Уместно использовать, если:

- компания сильно ограничена во времени и за их нарушение придется заплатить штраф;

- на случай аварийной ситуации, которая приведет к остановке производства;

- в случае срочной необходимости выполнить определенную работу.

По этой системе сдельная оплата труда зависит от следующих факторов:

- время работы бригады;

- коэффициенты участия в труде;

- квалификации работников;

- иные факторы, которые указаны в коллективном договоре.

Аналогично можно рассчитать размер дохода каждого члена бригады. К этому варианту прибегают и в том случае, если компания использует тарифную систему расчета доходов. При этом все члены группы имеют одинаковый ранг и выполняют одинаковую по сложности работу.

Бригадная система используется на многих отечественных предприятиях. Он позволяет рационально использовать время и ресурсы, увеличивает производство, выпуск качественной продукции. Все эти факторы влияют на общую производительность предприятия, повышая его конкурентоспособность. Но для эффективного функционирования бригад необходимо создать благоприятную психологическую атмосферу, минимизировать текучесть кадров, стимулировать освоение работниками смежных профессий.

Сдельный расчет заработной платы

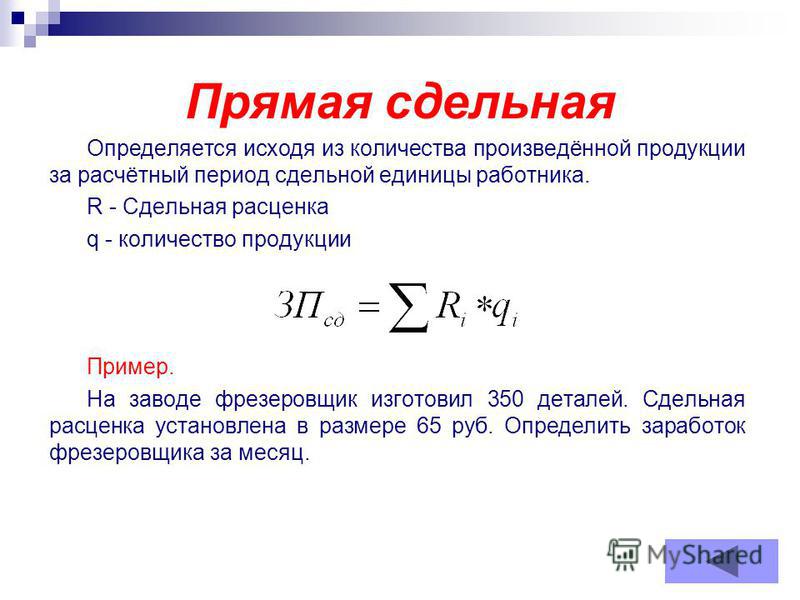

Прямая система

шт. Производительность фрезерного участка 48 скоб в смену. Суточная тарифная ставка установлена в размере 970 рублей. За месяц сотрудник изготовил 1000 скоб.

Сдельная расценка: Р=970:48=20,2.

Ежемесячный заработок: З = 20,2 х 1000 = 20 200 (рублей).

2. Норма времени на токарном участке 40 минут на одну операцию. Тарифная ставка — 100 денежных единиц. За месяц работник выполнил 420 операций.

Цена: Р = 100 х 40: 60 = 66,67.

Заработок: W = 66,67 х 420 = 28001,4 руб.

3. Слесарь в течение месяца выполнял различные работы. Тарифная ставка в час — 130 денежных единиц. Для продукта А норматив времени составляет 25 минут, Б – 40 минут, С – 100 минут. Всего было изготовлено 190 изделий А, 115 шт. изделия В, 36 шт. изделия С.

Ставки:

РА = 130 х 25:60 = 54,16.

РБ = 130 х 40:60 = 86,67.

РВ = 130 х 100:60 = 216,67.

Ежемесячный заработок работника составил

ВСД = 54,16 х 190 + 86,67 х 115 + 1216,67 х 36 = 28057,44 руб.

Некоторые иностранные предприятия используют системы расчета доходов, которые мотивируют сотрудников на сокращение ручного труда и увеличение производства. Размер премии зависит только от одного из этих факторов. Эта система позволяет обоснованно изменять заработок и избегать традиционных конфликтов между работниками, выполняющими разноплановую работу.

На отечественных предприятиях сдельная оплата труда рабочих устанавливается через тарифную ставку, на иностранных предприятиях — через оклад работника. В Германии выручка рассчитывается по коэффициенту использования времени, который представляет собой соотношение плановых и фактических затрат.

Сдельная оплата труда может применяться в комбинированной схеме. Фиксированная часть основного дохода составляет 60-70%. Плавающий остаток — взносы, которые начисляются по ставкам. Тарифные ставки периодически пересматриваются на процентное соотношение выработки, качества выпускаемой продукции, трудовой дисциплины и т. д.

Примеры

При сдельных расценках с работника начислено 21 120 руб. в месяц. Положение о премировании предусматривает: если 95 % продукции изготовлено из первого тиража, то выплачивается 10 % премии. За каждый процентный пункт сверх — 3%. За месяц с первой презентации выполнено 99% заказа. Начисление сдельной заработной платы по премиальной схеме имеет вид:

З о = 21120 + (21120 х (10 + 3 х 4) / 100) = 25766,4 руб.

Кусочно-прогрессивная система

В одноступенчатой шкале за каждую сверхнормативную единицу продукции цена увеличивается на 50%. При двухэтапном: от 1 до 15% перевыполнения — надбавка 50%; более 15% — 100%. Цена: 50 руб. на 400 ед. Рабочий сделал 500 ед. изделия без брака.

Процент перевыполнения задания:

500/400 х 100 — 100 = 25%.

То есть при двухступенчатой шкале первые 15% перевыполнения будут вознаграждены в размере 50%, а остальные 10% — в размере 100%.

Работнику будет начислен доход в размере (проценты представлены в долях):

С = 50 руб. х 400 ед. + ((50 руб. х 400 ед.) х 0,15) х 1,5 + ((50 руб. х 400 ед.) х 0,1) х 2 = 20 тыс. руб. + 4,5 тыс. руб. + 4 тысячи рублей = 28,5 тысяч рублей.

При одноступенчатой шкале заработок рабочего составит:

50 руб. x 400 шт. + 50 руб. х 100 ед. х 1,5 = 27 500 руб.

При обычной схеме заработная плата по сдельным расценкам составила бы 25 тыс. руб. То есть эта система призвана заинтересовать работника в перевыполнении заданного плана.

Штучно-регрессивная форма

Применяется, когда нецелесообразно увеличивать объемы производства сверх установленного плана. Или если необходимо ограничить перераспределение нагрузки в пользу опытных сотрудников. В этом случае устанавливаются различные ставки. Они зависят от степени отклонения фактического объема от запланированного. За перевыполнение оплата уменьшается. Здесь также можно использовать одно- и двухступенчатую шкалу.

База для расчетов: 800 ед. продукции из расчета 25 денежных единиц за штуку. При перевыполнении плана предусмотрен коэффициент инфляции 0,7. Сотрудник сделал 900 единиц. Общий заработок:

S = 25 х 800 + 25 х 100 х 0,7 = 20 тыс. руб. + 1,75 тыс. руб. = 21 750 руб.

При типовой форме расчет сдельной заработной платы будет иметь вид:

25 х 900 = 22,5 тыс. руб.

Косвенная схема

Рабочий с дневной ставкой 1200 руб. обслуживает 2 линии с разными видами продукции. Норма производства для первого составляет 20 единиц, для второго — 60 единиц. В течение месяца было изготовлено 440 единиц первой и 1600 единиц. — На втором. Рассчитываем косвенные ставки:

— для первой строки: Р = 1200/(20 х 2) = 30 руб.;

— для второй строки: Р = 1200/(60 х 2) = 10 руб.

Месячная сдельная заработная плата: Ш = 30 х 440 + 10 х 1600 = 29 200 руб.

Заключение

Сдельная заработная плата — вознаграждение за затраченные усилия, которое рассчитывается в зависимости от объема и качества произведенной продукции. Существует несколько разновидностей этой формы вознаграждения. Их выбор зависит от условий труда и целей поощрения работников. Для того чтобы система оплаты труда была эффективной, все параметры, на основании которых рассчитывается повременная и сдельная заработная плата, должны регулярно пересматриваться.

Как рассчитать прямой и косвенный труд для расчета заработной платы фабрики

- Поделиться на Facebook

Ключом к расчету заработной платы фабрики является определение того, какие сотрудники выполняют прямой и косвенный труд, и оплата им соответственно. Рабочие, которые физически производят товары, участвуют в прямом труде, а персонал, поддерживающий этот процесс, выполняет косвенный труд. Когда вы знаете, где разместить каждого сотрудника, расчет заработной платы становится относительно простым.

Идентификационный номер сотрудника

Примеры прямого труда включают работников сборочной линии, операторов оборудования и рабочих, которые транспортируют сырье со склада на производственное оборудование. Контроль качества и вспомогательный персонал, например, сотрудники, работающие в сфере бухгалтерского учета, продаж, инвентаризации и управления персоналом, участвуют в косвенном труде.

Заработная плата прямого труда

Работники прямого труда обычно получают почасовую оплату на основе данных их табеля учета рабочего времени. Чтобы получить их заработную плату за период оплаты, умножьте их почасовые ставки на общее количество рабочих часов за период оплаты. Оплата до 40 часов в неделю по их обычной ставке оплаты и сверхурочных часов в 1,5 раза по сравнению с обычной ставкой оплаты. Согласно федеральному закону, сверхурочная работа составляет более 40 часов в неделю, но в штате могут быть другие критерии. В этом случае используйте закон о сверхурочной работе, который дает работнику наибольшую оплату. Если вы платите в двойном размере сотрудникам, которые работают по ночам, в выходные или праздничные дни, умножьте их двойное рабочее время на удвоенную их обычную ставку. Как правило, в соответствии с федеральным законодательством или законодательством штата работники прямого труда классифицируются как не освобожденные от уплаты налога и должны получать как минимум минимальную заработную плату на федеральном уровне или уровне штата, в зависимости от того, что больше.

Оплата косвенного труда

Некоторые косвенные работники могут получать заработную плату, например, управленческий или определенный административный персонал. Другие могут работать почасово, например, те, кто выполняет канцелярские обязанности и обслуживание клиентов. Платите своим наемным работникам в соответствии с их обычной заработной платой за период оплаты, а вашим почасовым работникам — в соответствии с их часами в табеле учета рабочего времени. Если у вас есть торговый персонал, компенсируйте их в соответствии с согласованным механизмом оплаты, который может включать только комиссионные или комиссионные плюс заработная плата. В большинстве случаев наемные работники классифицируются как освобожденные в соответствии с федеральным законодательством или законодательством штата, что означает, что вам не нужно платить им за сверхурочную работу; эти работники должны получать не менее федеральной заработной платы в размере 455 долларов в неделю по состоянию на 2013 год или суммы, установленной штатом.

Вычеты из заработной платы

Вы должны производить обязательные вычеты из заработной платы как прямых, так и косвенных работников в счет федерального подоходного налога, налога на социальное обеспечение, налога на медицинскую помощь и, если применимо, государственного и местного подоходного налога, а также страхования по безработице и штата по инвалидности. Применяйте рекомендации циркуляра E Службы внутренних доходов по расчету федеральных налогов на заработную плату и правила агентства государственных доходов по налогам штата. Наложение ареста на заработную плату на содержание ребенка или алименты, а также долги по кредитам и налогам также являются обязательными вычетами; если применимо, сделайте эти вычеты на основании приказа о наложении ареста. Вычитать добровольные отчисления, такие как страхование здоровья и жизни и пенсионные планы, в соответствии с политикой компании и применимыми федеральными законами и законами штата.

Сдельная оплата

Если вы платите своим производственным рабочим на сдельной основе, они должны получать не менее требуемой минимальной почасовой оплаты труда и сверхурочных часов, если они работают. Согласно федеральному закону, чтобы рассчитать сверхурочную работу сдельного работника, определите его обычную почасовую ставку, разделив его общую недельную компенсацию на все его часы за рабочую неделю. Компенсация за все часы свыше 40 часов в 0,5 раза больше его обычной почасовой ставки; выплачивать эту сумму в дополнение к его обычной сдельной заработной плате.

Ссылки

- ToolingU: Что такое определение «косвенного труда»?

- Investopedia: Стоимость труда

- Министерство труда США: Минимальная заработная плата

- Министерство труда США: Сверхурочные

- Университет Пердью: Без льгот и освобождений: Что означают эти термины и почему это важно?

- Министерство труда США: типовая политика расчета заработной платы

- PrimePay: понимание обязательных и добровольных отчислений из заработной платы

Ресурсы

- Министерство труда США: Государственные службы занятости

- IRS.gov: 2013 Circular E, The Employer’s Tax Guide

Автор биографии

Грейс Фергюсон профессионально пишет с 2009 года. льготы и управление заработной платой, Фергюсон много писал на темы, касающиеся занятости и финансов.

Об авторе