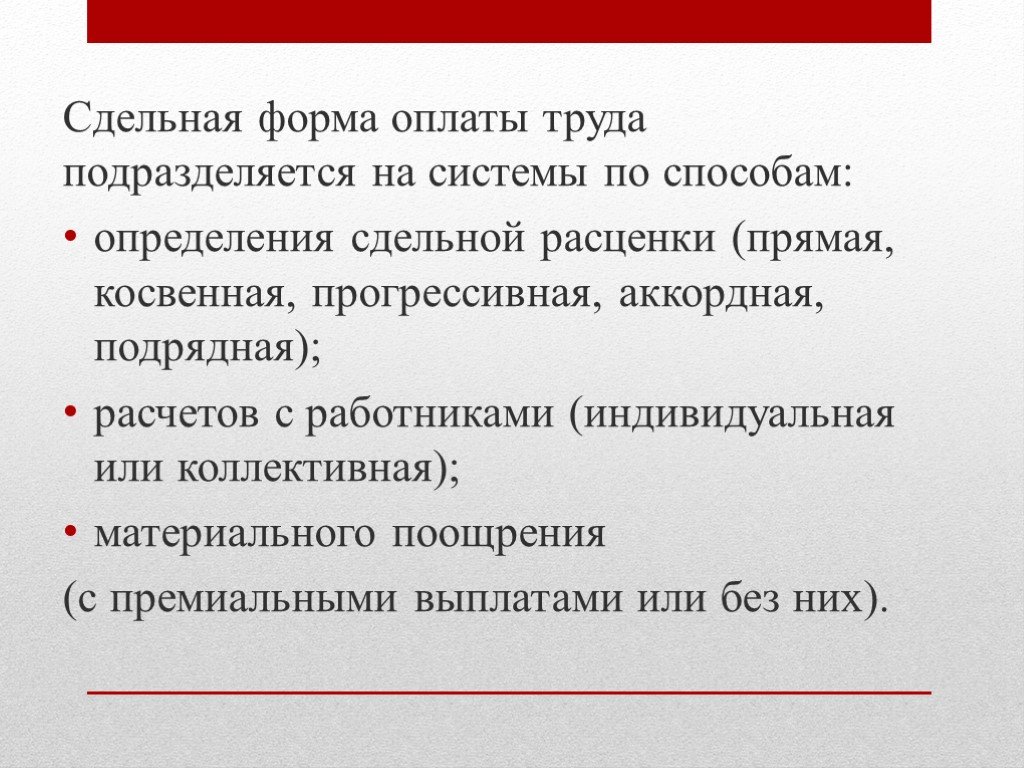

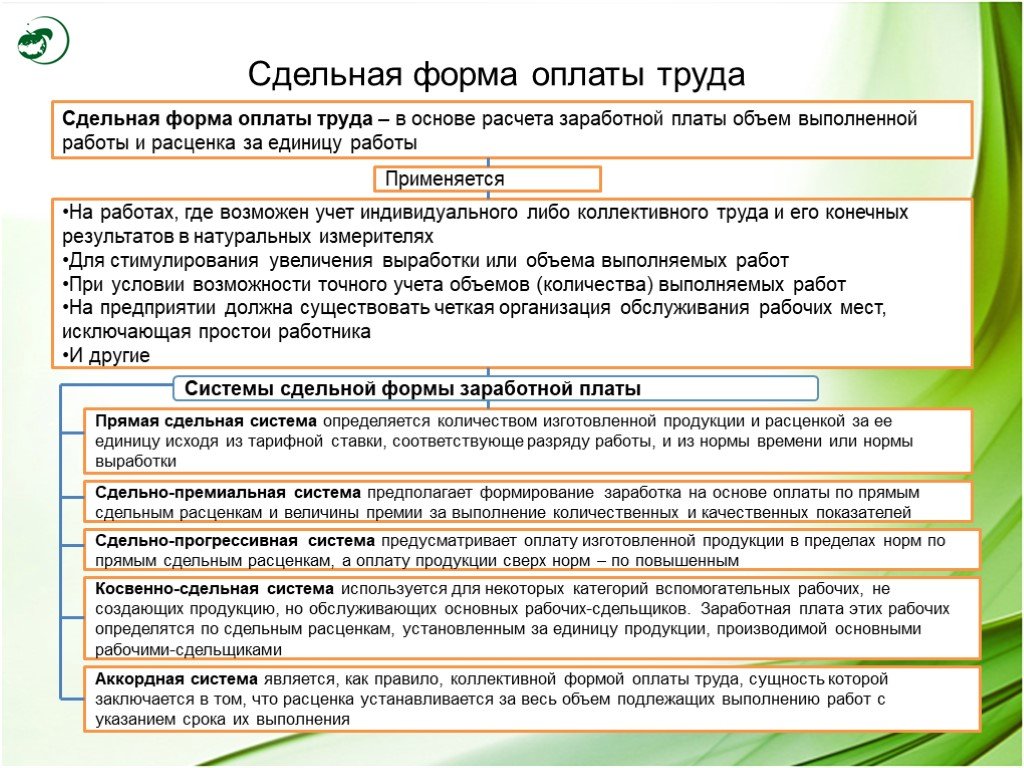

Прямая сдельная система оплаты труда это: 2.2 СИСТЕМЫ ОПЛАТЫ ТРУДА И ФОРМЫ ЗАРАБОТНОЙ ПЛАТЫ. ОПРЕДЕЛЕНИЕ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

Косвенная сдельная система оплаты труда

Сущность косвенной сдельной системы оплатысостоит в том, что размер заработной платы работников, оплачиваемых но данной системе, ставится в прямую зависимость от результатов труда других работников, непосредственно занятых выпуском продукции. Такая система обычно применяется для оплаты труда вспомогательных рабочих (наладчиков, рабочих, занятых ремонтом оборудования, ленточниц и т. д.).

При организации косвенной сдельной оплаты труда рабочих расцепки определяются несколько по-иному, чем при прямой сдельной оплате. Оплата труда таких рабочих производится по сдельным расценкам, устанавливаемым за единицу продукции, выработанной основными рабочими-сдельщиками.

Основные рабочие

нередко выполняют разные работы и имеют

различные производственные задания

(или неодинаковые нормы выработки).

Поэтому косвенные сдельные расценки

рассчитываются дифференцированно

но каждому объекту обслуживания.

Ркс = Тд 🙁 НОБС * Оп )

где Ркс —дифференцированная косвенная сдельная расценка но данному объекту обслуживания за единицу работы, выполненной основными рабочими;

Тд —дневная тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

НОБС ~количество объектов (рабочих, бригад), обслуживаемых но установленной норме вспомогательным рабочим;

Оп— объем производства для данного объекта обслуживания.

Например, дневная тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную

оплату труда, составляет 15 грн.

Общий заработок вспомогательного рабочего, труд которого оплачивается но косвенной сдельной системе, следует определять по формуле:

ЗСД.КОСВ. = РКС * Оп

То есть если в данном случае будет обслуживаться оборудование для основного рабочего, который произвел 7 деталей, то заработная плата вспомогательного рабочего составит 0,375 грн. х 7 шт. детал. = 2,625 грн.

Аккордная система предполагает установление размера оплаты не за каждую производственную операцию (работу) в отдельности, а за весь комплекс работ, взятый в целом (за выполнение этана строительных работ, за построенный объект, монтаж оборудования и т. д.).

При аккордной

системе оплаты труда в обязательном

порядке оговариваются сроки выполнения

работ. Эта система оплаты применяется

для отдельных групп рабочих в целях

усиления их заинтересованности в

повышении производительности труда и

сокращении сроков выполнения работ. Аккордная оплата труда устанавливается

распоряжением руководителя предприятия

по согласованию с профсоюзным комитетом

в пределах фонда оплаты труда

предприятия.

Аккордная оплата труда устанавливается

распоряжением руководителя предприятия

по согласованию с профсоюзным комитетом

в пределах фонда оплаты труда

предприятия.

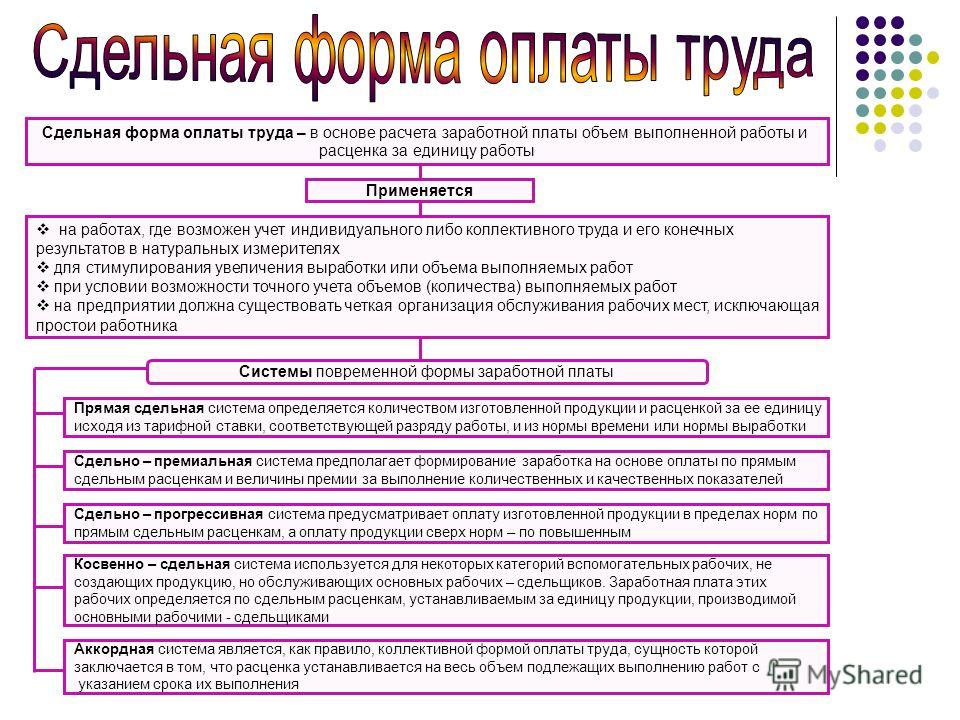

Обычно для определения общей суммы оплаты но аккордному наряду составляется калькуляция, в которой указываются полный перечень работ (операций), входящих в общее аккордное задание, их объем, расцепки на одну операцию, общая стоимость выполнения всех операций, а также общий размер оплаты за выполнение всех операций аккордного задания, определяемый путем суммирования стоимости каждого вида работ (операций), входящих в общее аккордное задание. При этом нриме-

Формы оплаты труда 29

ияются действующие нормы времени (выработки) и расценок, а при их отсутствии — исходят из норм и расценок на аналогичные работы.

Премия начисляется

на сумму заработка но аккордному наряду

и не должна превышать максимального

размера, установленного для данного

вида работ в Положении о премировании

рабочих предприятия. Конкретные

размеры премии определяются в зависимости

от сроков выполнения аккордного задания,

при выполнении которого в срок оплата

по наряду производится без начисления

премий.

Конкретные

размеры премии определяются в зависимости

от сроков выполнения аккордного задания,

при выполнении которого в срок оплата

по наряду производится без начисления

премий.

Заработная плата (включая премии) распределяется между рабочими пропорционально отработанному времени в соответствии с присвоенными разрядами.

Обычно аккордная оплата применяется при проведении работ по ликвидации аварий, непредвиденных остановок па ремонт машин и оборудования, при выполнении срочных особо важных заказов.

КОЛЛЕКТИВНАЯ СДЕЛЬНАЯ (БРИГАДНАЯ) ОПЛАТА ТРУДА

коллективная сдельная (бригадная) оплата труда — это

сдельная форма оплаты труда но результатам работы коллектива (бригады).

Бригадную сдельную

оплату труда целесообразно вводить в

случаях, когда характер труда требует

согласованной работы нескольких человек

(например, сборка крупногабаритных

узлов) или одновременной работы

рабочих различных специальностей

(сварщик и слесарь но сборке

металлоконструкций). Расценку

целесообразно устанавливать комплексную,

т. е. за весь узел (изделие).

Расценку

целесообразно устанавливать комплексную,

т. е. за весь узел (изделие).

За основу расчета заработной платы каждого работника принимается количество конечной продукции (работы), произведенной (выполненной) данным коллективом,

Например, бригада из трех человек выполнила работу по наладке оборудования, оцененную на основе норм в 500 грн. Заработок каждого рабочего определяется с учетомколичества часов, отработанных им, и с учетом его квалификации.

Таблица 6

Сдельная система оплаты труда — Википедия

(перенаправлено с «Сдельная заработная плата»)

Сдельная система оплаты труда (сдельная оплата труда, англ. piece-rate pay[1], нем. Akkordlohn) — система оплаты труда наёмного работника, при которой заработок зависит от количества произведённых им единиц продукции или выполненного объёма работ с учётом их качества, сложности и условий труда.

Ранее в России такая оплата называлась задельная плата или сдельная плата[источник не указан 198 дней].

Содержание

- 1 Определение

- 2 Виды сдельной оплаты труда

- 3 См. также

- 4 Примечания

Согласно БСЭ сдельная заработная плата — это система оплаты труда, при которой заработная плата зависит от количества выработанной продукции в течение рабочего времени и величины расценки за каждое произведённое рабочим изделие. Данная система позволяет повышать производительность труда, стимулируя рост квалификации работников, улучшение организации производства, труда, использования техники[2].

Согласно п.4. Методических рекомендаций по бухгалтерскому учёту затрат труда и его оплаты в сельскохозяйственных организациях сдельная система — это система оплаты труда, при которой оплата труда производится за объём выполненных работ, независимо от потраченного времени.

Виды сдельной оплаты трудаПравить

- Прямая сдельная. По прямой сдельной системе заработная плата начисляется исходя из объёма выполненной работы с использованием твёрдых сдельных расценок, установленных с учётом квалификации работника.

При данной системе оплаты труда работник зачастую материально не заинтересован в достижении высоких общих показателей деятельности коллектива в целом, повышении качественных результатов работы.

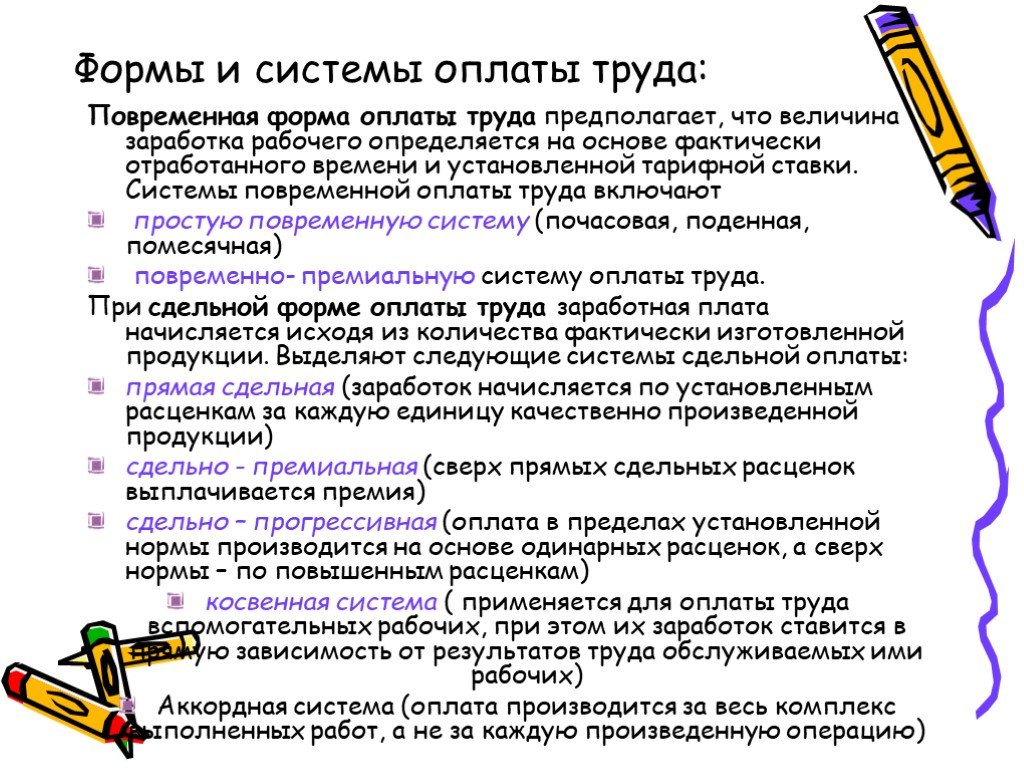

При данной системе оплаты труда работник зачастую материально не заинтересован в достижении высоких общих показателей деятельности коллектива в целом, повышении качественных результатов работы. - Сдельно-премиальная. Сдельно-премиальная система оплаты труда, наряду с оплатой по прямым сдельным расценкам, предусматривает премирование за перевыполнение нормы выработки и за достижение количественных и качественных показателей, определенных действующими условиями премирования. В производстве показателями премирования могут быть рост производительности труда, улучшение качества продукции, отсутствие брака, снижение затрат.

- Аккордная. При аккордной системе оплаты труда заработок устанавливается на весь объём работы, а не на отдельную операцию. При этом устанавливается предельный срок выполнения работы. Расчёт с работниками производится, как правило, после выполнения всех работ. Если планируется выполнение работы в длительные сроки, может быть выплачен аванс. Практикуется премирование за сокращение сроков выполнения заданий.

- Сдельно-прогрессивная. Оплата труда при сдельно-прогрессивной системе в пределах установленных норм производится по прямым сдельным расценкам, а сверх этих норм — по повышенным расценкам. Как правило, повышенная расценка превышает неизменную расценку не более чем в два раза. При данной системе заработок растет быстрее, чем производительность труда, поэтому целесообразно вводить данную систему временно (3-6 месяцев) на решающих участках работы. Например, когда предприятию нужно выполнить срочный заказ или устранить последствия аварии.

- Смешанная (повременно-сдельная). Смешанная оплата труда представляет собой синтез сдельной и повременной оплаты труда.

- Повременная заработная плата

- Заработная плата

- Минимальный размер оплаты труда

- ↑ Piece-rate pay // Сторчевой М. А. Менеджмент и экономика труда.

Новый англо-русский толковый словарь. — СПб.: Экономическая школа, 2004. — 576 с.— ISBN 5900428826

Новый англо-русский толковый словарь. — СПб.: Экономическая школа, 2004. — 576 с.— ISBN 5900428826 - ↑ Сдельная заработная плата // Большая советская энциклопедия : [в 30 т.] / гл. ред. А. М. Прохоров. — 3-е изд. — М. : Советская энциклопедия, 1969—1978.

Преимущества, ограничения и другие подробности

РЕКЛАМА:

Система сдельной оплаты труда: преимущества, ограничения и другие детали!

При сдельной системе оплаты труда заработная плата определяется по выработке, а не по времени. Время, затраченное на выполнение задачи, не учитывается. Фиксированная ставка выплачивается за каждую произведенную единицу, выполненную работу или выполненную операцию. При такой системе оплаты труда работникам не гарантируется минимальная заработная плата.

Заработная плата, подлежащая выплате рабочему, может быть рассчитана следующим образом:

РЕКЛАМА:

Произведенное количество = выход x штучная ставка

Количество произведенного рабочим будет умножено на ставку за единицу для расчета заработной платы. Должна быть установлена справедливая сдельная оплата, чтобы стимулировать рабочих производить больше. Для отдельных работ устанавливаются разные сдельные расценки. Такие факторы, как прилагаемые усилия, условия, в которых должна выполняться работа, связанный с этим риск и т. д., также должны приниматься во внимание при установлении сдельных расценок.

Должна быть установлена справедливая сдельная оплата, чтобы стимулировать рабочих производить больше. Для отдельных работ устанавливаются разные сдельные расценки. Такие факторы, как прилагаемые усилия, условия, в которых должна выполняться работа, связанный с этим риск и т. д., также должны приниматься во внимание при установлении сдельных расценок.

Время от времени следует пересматривать сдельную ставку. Они должны быть связаны с индексом цен, чтобы работники могли получать минимальный уровень реальной заработной платы. Сдельные расценки также должны пересматриваться, когда это делают конкуренты, в противном случае может возникнуть недовольство среди рабочих, и они могут решить измениться в подразделении/предприятии.

Преимущества:Сдельная система оплаты имеет следующие преимущества:

1. Заработная плата, привязанная к усилиям:РЕКЛАМА:

При сдельной системе оплаты труда заработная плата привязана к выработке работника. Чем выше выпуск, тем выше будет заработная плата. Рабочие будут стараться прилагать все больше и больше усилий для увеличения выпуска продукции, потому что их заработная плата будет расти.

Чем выше выпуск, тем выше будет заработная плата. Рабочие будут стараться прилагать все больше и больше усилий для увеличения выпуска продукции, потому что их заработная плата будет расти.

Производство увеличивается, когда заработная плата выплачивается по сдельной системе. Рабочие будут чувствовать побуждение к увеличению выпуска, потому что их заработная плата также увеличится. Эта система справедлива как для работников, так и для работодателей. Эффективные рабочие будут стараться приложить максимум усилий, чтобы поднять свое производство и, следовательно, заработную плату.

3. Более эффективное использование оборудования/машин: Машины и другое оборудование максимально загружены. Рабочим может не нравиться, когда машины простаивают. Использование машин также будет систематическим, поскольку любая их поломка может отрицательно сказаться на рабочих. Таким образом, лучшее использование машины даст лучший результат.

Как и в системе повременной оплаты труда, в системе сдельной оплаты труда эффективные и эффективные работники не получают равного отношения. Эффективные работники получат больше из-за лучших результатов. С другой стороны, неэффективные работники будут получать меньше из-за низкой производительности. Этот метод обеспечивает достаточное поощрение эффективных работников или показывает лучшие результаты.

5. Требуется меньше контроля:РЕКЛАМА:

Поскольку оплата производится на основе выработки, рабочие не будут тратить время зря. Они будут продолжать работать независимо от надзора. Со стороны рабочих может быть все больше и больше добровольных усилий, а потребность в надзоре сводится к минимуму.

6. Эффективный контроль затрат: Увеличение объема производства приведет к уменьшению накладных расходов на единицу продукции. Если часть накладных расходов будет фиксированной, увеличение производства приведет к снижению затрат на единицу продукции. Снижение себестоимости может принести пользу потребителям в виде снижения цены товара.

Если часть накладных расходов будет фиксированной, увеличение производства приведет к снижению затрат на единицу продукции. Снижение себестоимости может принести пользу потребителям в виде снижения цены товара.

Уверенность в достижении производственных целей улучшит планирование и контроль. Когда руководство уверено в определенном объеме производства, оно может с большей уверенностью планировать другие вещи, а также обеспечит лучший контроль над производством, поскольку цели могут время от времени регулярно пересматриваться. Таким образом, возможно лучшее планирование и контроль.

Ограничения : 1. Без гарантии или минимальной заработной платы: Существует прямая зависимость между выпуском продукции и заработной платой. Если рабочий не обеспечивает определенных производств, то и заработная плата может быть неопределенной. Любой перерыв в работе может привести к снижению заработка работников. Таким образом, рабочие не уверены в получении минимальной заработной платы. Таким образом, эта система не гарантирует минимальную заработную плату.

Таким образом, рабочие не уверены в получении минимальной заработной платы. Таким образом, эта система не гарантирует минимальную заработную плату.

ОБЪЯВЛЕНИЙ:

Рабочие будут больше беспокоиться о количестве единиц продукции, иначе будет назначено больше контролеров, следящих за качеством производимой продукции.

3. Не подходит для начинающих:Новички не смогут производить больше товаров из-за меньшего опыта. Они будут получать гораздо более низкую заработную плату по сравнению с опытными рабочими, потому что их производительность будет низкой. Таким образом, эта система не подходит для начинающих.

4. Ухудшение здоровья: Рабочие могут пытаться работать больше, чем могут. Это может негативно сказаться на их здоровье. Они могут пытаться работать даже тогда, когда у них плохое здоровье, так как заработная плата связана с производством.

Возможна разница в доходах разных работников. Кто-то может зарабатывать меньше, а кто-то больше. Те, кто получает низкую заработную плату, так завидуют другим, кто зарабатывает больше, и это становится причиной недовольства медлительных работников. Таким образом, эта система может вызвать недовольство рабочих.

6. Оппозиция профсоюзов:РЕКЛАМА:

Профсоюзы выступают против сдельной системы оплаты труда. Между работниками существует нездоровая конкуренция за повышение заработной платы. Это поощряет соперничество между рабочими и может стать причиной разобщенности.

Существование союзов оказывается под угрозой, когда одна их часть испытывает зависть к другой. Профсоюз никогда не поддержит систему, при которой работники получают разную заработную плату, и это становится причиной разногласий между ними. Поэтому профсоюзы выступают против этой системы.

7. Сложности в установлении сдельных расценок: Установление сдельных расценок – непростая работа. Если установлена низкая ставка, то рабочие могут не чувствовать стимула к увеличению своего производства. Когда устанавливается высокая сдельная оплата, это увеличивает стоимость производства товаров. Установление сдельной платы может стать причиной трудового спора. Может быть очень трудно установить ставку, приемлемую как для рабочих, так и для руководства.

Если установлена низкая ставка, то рабочие могут не чувствовать стимула к увеличению своего производства. Когда устанавливается высокая сдельная оплата, это увеличивает стоимость производства товаров. Установление сдельной платы может стать причиной трудового спора. Может быть очень трудно установить ставку, приемлемую как для рабочих, так и для руководства.

Сдельная система оплаты подходит для следующих ситуаций:

РЕКЛАМА:

(1) Когда объем производства важнее качества продукта.

(2) Когда работа носит повторяющийся характер.

(3) Когда соблюдается система массового производства и работа стандартизирована, подходящая для непрерывного производства.

РЕКЛАМА:

(4) Когда можно отдельно измерить выпуск продукции работника.

(5) Когда строгий контроль не требуется и затруднен.

(6) Когда производство зависит от человеческих усилий.

Типы сдельной системы оплаты:

Сдельная система оплаты труда может быть трех типов:

(i) Прямая сдельная расценка

РЕКЛАМА:

(ii) Повышение сдельной расценки

(iii) Уменьшение сдельной расценки

(i) Прямая сдельная ставка: В этой системе сдельная расценка является основой оплаты, т. е. оплата всего производства производится на основе фиксированной сдельной расценки. Если сдельная ставка руб. 1,5 на единицу, то заработная плата будет рассчитываться путем умножения выпуска на фиксированную ставку.

е. оплата всего производства производится на основе фиксированной сдельной расценки. Если сдельная ставка руб. 1,5 на единицу, то заработная плата будет рассчитываться путем умножения выпуска на фиксированную ставку.

Рабочий, производящий 200 единиц, получит рупий. 3000 (т.е. 200 х 15). Если выпуск продукции увеличить до 210, заработная плата составит рупий. 3150 (210 х 15). Таким образом, рабочий должен увеличить выпуск продукции, чтобы получить более высокую заработную плату. Ставка платежа остается неизменной независимо от уровня производства или объема выпуска.

(ii) Увеличение сдельной ставки: В этой системе для разных уровней производства установлены разные ставки. Определяется определенный уровень производства, и если производство превышает этот уровень, даются более высокие ставки. Например, сдельная ставка руб. 21- за единицу может быть установлена для производства до 100 единиц, 2,10 рупий за единицу для выпуска от 101 до 150 единиц и рупий. 2,25 за единицу при производстве свыше 150 единиц и т.д. Существует стимул для получения более высокой ставки за производство сверх определенного уровня.

2,25 за единицу при производстве свыше 150 единиц и т.д. Существует стимул для получения более высокой ставки за производство сверх определенного уровня.

В некоторых случаях, когда качество имеет большое значение, эта система применяется для предотвращения небрежности рабочих. В этом методе норма на единицу уменьшается с увеличением выпуска. Например Ре. 1/- за единицу может быть разрешено до определенного уровня производства, скажем, 100 единиц. Ре. 0,95 за единицу при производстве от 100 до 150 единиц и Re. 0,90 за единицу при выпуске свыше 150 единиц и так далее.

Что такое общее вознаграждение?

Что такое общее вознаграждение?

Общая сумма вознаграждения – это полная сумма годового компенсационного пакета работника. Как правило, он включает в себя базовый оклад (или заработную плату), бонусы, комиссионные, опционы на акции и пенсионные планы, а также другие финансовые компенсации и нефинансовые льготы (абонемент в спортзал и т. д.).

д.).

Общая сумма вознаграждения подлежит налогообложению, поэтому работодатель должен удерживать подоходный налог и другие налоги с заработной платы и указывать их в форме W-2 работника.

Что означает общий пакет вознаграждения?

Полный пакет вознаграждения означает, что работодатель установил политику, в которой четко изложено, как он собирается выплачивать вознаграждение работнику. Общий пакет вознаграждения включает как финансовую, так и нефинансовую компенсацию и считается облагаемым налогом.

Общая политика пакета вознаграждений разработана с учетом:

- Философии или ценностей справедливости и равноправия

- Бизнес-стратегия

- Бюджет

- Цели устойчивого развития

- Желание улучшить отношения между работодателем и работником

- Инвестиции и эффективное использование затрат на подбор и обучение

Компенсация не должна быть сложной.

От налоговых вычетов до прямого депозита BambooHR Payroll позволяет легко управлять общей компенсацией вашей команды в единой централизованной системе.

Что входит в общее вознаграждение?

Общая сумма вознаграждения включает как финансовую компенсацию и нематериальная компенсация.

Финансовая компенсация, включенная в общую сумму вознаграждения, включает денежную стоимость до налогообложения:

- Заработная плата, почасовая оплата или сдельная оплата

- Поощрительные выплаты, комиссионные и чаевые

- Бонусы

- Опционы на акции

- Пенсионные планы

- Налоговые платежи по социальному обеспечению и программе Medicare

- Расходы на переезд

- Прожиточные и продовольственные пособия

Нематериальная компенсация, включаемая в общую сумму вознаграждения, может включать:

- Гибкий график работы

- Свободное время

- Возможности для получения образования

- Помощь по уходу за детьми

- Награды за признание

- Комплексные обеды

- Использование служебного автомобиля

- Абонемент в спортзал

- Консультации по вопросам психического здоровья

- Страхование жизни

- Медицинское страхование

- Пенсионные пособия

Граница между нефинансовой компенсацией и косвенной компенсацией может быть немного серой, особенно когда организация не делится денежным эквивалентом льгот с работниками. Однако работодатели имеют право решать, какие нефинансовые компенсационные выплаты они включают в свой общий пакет вознаграждения.

Однако работодатели имеют право решать, какие нефинансовые компенсационные выплаты они включают в свой общий пакет вознаграждения.

Какие существуют виды вознаграждения?

Существует два основных вида вознаграждения (компенсации): прямое и косвенное.

- Прямое вознаграждение — это просто другой термин, используемый для объяснения финансового вознаграждения и включающий заработную плату, поощрения, бонусы, командировочные расходы и т. д.

- Косвенное вознаграждение — это другой термин для обозначения нефинансовой компенсации, который включает возможности получения образования, помощь по уходу за ребенком, медицинское страхование и т. д.

У работодателя есть выбор, предлагать ли своим работникам прямое или косвенное вознаграждение.

Каковы преимущества полного вознаграждения?

Полное вознаграждение имеет преимущества как для работодателей, так и для работников и включает в себя:

- Быть мощным инструментом найма, чтобы продемонстрировать ценность пакета льгот работодателя.

- Удовлетворенность сотрудников в результате того, что работодатель открыт в отношении вознаграждения и рассматривается как предлагающий справедливый и последовательный пакет вознаграждения.

- Содействие доступным, долгосрочным устойчивым инвестициям в уровни оплаты труда с учетом рынка и роли работника.

- Повышение вовлеченности, производительности, производительности и удержания сотрудников.

- Поощрение вознаграждения, отражающего ценности, цели и стратегии организации путем поддержки и вознаграждения действий и поведения своих сотрудников.

Работодатель может предоставить своим работникам отчет об общей сумме вознаграждения как часть их платежных документов. Это дает некоторые дополнительные преимущества, такие как:

- Отображение и сообщение реальной стоимости, которую работодатель инвестирует в своего сотрудника.

- Установление ценности, которую работодатель придает работнику.

- Разрешение сотрудникам сравнивать свою компенсацию с рынком.

В чем разница между общим вознаграждением и вознаграждением?

Общая сумма вознаграждения включает как финансовую компенсацию (заработную плату, поощрения, премии, чаевые, пенсионные планы и т. д.) и нематериальная компенсация.

Вознаграждение * Только *Включает базовую заработную плату или оклад и любую другую финансовую компенсацию, такую как бонусы, чаевые, пенсионные планы и т. д., но * не *нефинансовые льготы, такие как связанные с медициной, психологией и Стиль жизни.

В чем разница между зарплатой и вознаграждением?

Часто термины «зарплата» и «вознаграждение» используются взаимозаменяемо. Однако технически между ними есть разница.

- Заработная плата представляет собой фиксированную базовую заработную плату, которая выплачивается работнику за его работу.

- Вознаграждение включает базовую заработную плату, а также другие финансовые компенсации, такие как комиссионные, чаевые и бонусы.

Об авторе