Прямые и косвенные налоги кратко: works.doklad.ru — Учебные материалы

Существующие модели систем налогов и сборов — mynalog.com.ua

При создании своих налоговых систем государства могут закладывать в их основу различные параметры, например такие, как отношение совокупности налоговых изъятий к ВВП, общее количество и состав налогов, прогрессивность, пропорциональность или регрессивность налоговых ставок, приоритетность налогообложения определенных категорий налогоплательщиков или сфер хозяйственной деятельности, распределение налоговых доходов между бюджетами различных уровней и т. д.

Одним из важнейших параметров, во многом определяющим налоговую систему той или иной страны, является соотношение прямого и косвенного налогообложения. В зависимости от того, какова доля тех или иных видов налогов и сборов в общем объеме налоговых доходов, специалисты выделяют четыре основных модели системы налогов и сборов. Условно они именуются англосаксонской, евроконтинентальной, латиноамериканской и смешанной моделями налогообложения.

Англосаксонская модель налогообложения существует в таких государствах, как Австралия, Великобрита¬ния, Канада и США.

Евроконтиненталъная модель налогообложения характеризуется значительным косвенным налогообложением и высокой долей отчислений на социальное страхование. Подобные модели систем налогов и сборов существуют в Австрии, Бельгии, Германии, Нидерландах, Франции и Италии. Например, в 2000 г. общий объем налоговых доходов государственного бюджета Италии составил 596 трлн итальянских лир, из которых на прямые налоги пришлось 315 трлн лир (52,8%), а на косвенные налоги – 281 трлн лир (47,2 %). В Германии доля отчислений на социальное страхование составляет 45% доходов бюджета, поступления от косвенных налогов – 22 %, а на прямые налоги приходится лишь 17%.

Латиноамериканская модель налогообложения в большой степени основывается на косвенном налогообложении, которое является наиболее эффективным в условиях высокой инфляции. Кроме того, во внимание принимается то обстоятельство, что косвенные налоги лучше собираются и контролируются. Это является немаловажным для тех стран, которые не имеют мощного податного аппарата. К примеру, доли косвенных налогов в доходах бюджетов составляют в Боливии 42%, в Чили – 46%, а в Перу — 49 %.

Кроме того, во внимание принимается то обстоятельство, что косвенные налоги лучше собираются и контролируются. Это является немаловажным для тех стран, которые не имеют мощного податного аппарата. К примеру, доли косвенных налогов в доходах бюджетов составляют в Боливии 42%, в Чили – 46%, а в Перу — 49 %.

Смешанная модель налогообложения, сочетает в себе черты всех упомянутых моделей. К числу государств со смешанной моделью относятся те, системы налогообложения, которые не могут быть однозначно отнесены к той или иной модели налогообложения. Смешанной можно признать модель налогообложения, сложившуюся в Японии. В этой стране структура налоговых поступлений в целом примерно такая же, как и в государствах, имеющих англосаксонскую модель налогообложения. Однако в отличие от них в Японии приоритет отдан не подоходному налогообложению, а взиманию страховых взносов.

Возможны и другие варианты моделирования систем налогообложения. Отдельные государства из числа тех, которые по различным причинам имеют сравнительно низкий налоговый потенциал, пошли по пути отказа от взимания обычных налогов и взяли за основу льготную () модель налогообложения. В настоящее время в мире насчитывается около 60 стран, избравших подобную модель.

В настоящее время в мире насчитывается около 60 стран, избравших подобную модель.

В большинстве своем оффшоры (от англ. offshore, трактуемого как «действующий вне территории страны») это небольшие материковые страны (Андорра, Гибралтар, Лихтенштейн, Люксембург, Монако, Республика Либерия, Панама) или островные государства (Антигуа и Барбуда, Бермудские острова, Содружество Багамских островов, Республика Мальта, Республика Сейшельские острова, Ямайка, Маршалловы острова). Оффшорная модель, избранная этими государствами, противопоставляется общему режиму налогообложения и предполагает создание максимально льготных условий для налогоплательщиков. При этом исключительно льготное налогообложение обычно сочетается с установлением различных запретов и ограничений на раскрытие и предоставление информации о проводимых финансовых операциях и их участниках. Тем самым, создаются офшорные компании, которые вместо обычных налогов обязываются к уплате лишь разовых регистрационных сборов. Бюджетные доходы таких стран в основном и складываются из платежей подобного рода.

Выделяется несколько разновидностей зон льготного налогообложения – в зависимости от наличия следующих признаков:

доходы не облагаются налогами вообще или не облагаются доходы, полученные резидентами за пределами данного государства или территории;

налоговые льготы распространяются только на компании определенной организационно-правовой формы или только на нерезидентные компании.

Основное условие функционирования подобных юрисдикции в большинстве своем заключается в запрете для регистрируемых компаний осуществлять хозяйственную деятельность на соответствующей территории и использовать местные ресурсы. Тем самым устраняется потенциальная конкуренция, которую компании, регистрируемые с целью приобретения льготного статуса, могут составить резидентным хозяйствующим субъектам. К вновь регистрируемым компаниям могут предъявляться и другие дополнительные требования, например, заключающиеся в необходимости иметь зарегистрированный офис, секретаря и использовать в качестве работников местных жителей.

Построение налоговых систем на основе льготного налогообложения неоднозначно воспринимается мировым сообществом. В большинстве своем страны, на территории которых взимаются обычные налоги и сборы, относятся негативно к установлению исключительно льготного налогового режима в оффшорных зонах, расценивая такие действия как недобросовестную налоговую конкуренцию. Это объясняется тем, что в результате подобной практики их собственные налоговые доходы существенно сокращаются из-за ухода потенциальных налогоплательщиков в оффшорные юрисдикции.

Впрочем, следует учитывать, что льготная модель применяется также на части территорий тех государств, которые в целом используют традиционные подходы в налогообложении. В качестве примера можно назвать та¬кие административные единицы, как о-ва Гернси и Джерси, о. Сарк, о. Мэн (Великобритания), Дублин, Шеннон (Ирландия), Гонконг (КНР), Макао, о-в Мадейра (Португа¬лия), Виргинские острова, Вайоминг, Делавэр, Содружество Пуэрто-Рико (США), кантоны Женева, Невшеталь, Фрибург, Цуг (Швейцария).

«Налоговое право зарубежных стран» И.И.Кучеров

Налоговая система и налоговые ставки в Сингапуре

Инвесторы выбирают Сингапур для ведения дел по разным причинам. Основной является простота основания компании и управления бизнесом. Другим преимуществом Сингапура является его налоговый режим, знаменитый привлекательными ставками налогообложения для компаний и физических лиц, налоговыми льготами, отсутствием налога на прирост капитала, одноуровневой системой налогообложения и многочисленными договорами об избежании двойного налогообложения.

Ссылки по теме:

Регистрация компании в Сингапуре

Договоры об избежании двойного налогообложения с Сингапуром

Налогами облагаются все доходы лиц, в том числе корпораций, партнерств, доверительных собственников и групп лиц (за исключением доходов от продажи основных активов), которые были получены в Сингапуре или от сингапурских источников, а также от определенных зарубежных источников в результате торговли, работы или ведения бизнеса. В настоящем руководстве содержится обзор системы налогообложения и налоговых ставок Сингапура.

В настоящем руководстве содержится обзор системы налогообложения и налоговых ставок Сингапура.

Текущие налоговые ставки в Сингапуре

Ставки налога на прибыль корпораций Ставки подоходного налога для физических лиц

Система подоходного налога в Сингапуре – основные факты

- Сингапур придерживается территориального принципа в налогообложении. Другими словами, налогом облагается преимущественно доход физических лиц и корпораций, полученный из сингапурских источников. Доход из зарубежных источников (прибыль филиалов, дивиденды, доход от предоставления услуг и т.д.) облагается налогом тогда, когда он перечисляется или считается перечисленным в Сингапур, за исключением случаев, когда от этого дохода уже были удержаны налоги в юрисдикции, где налоговая ставка составляет по меньшей мере 15%. Хотя концепция

Нет универсальных правил, применяемых ко всем случаям. Получена ли прибыль в Сингапуре или от сингапурских источников, определяется природой прибыли и транзакциями, которые приводят к получению такой прибыли.

Нет универсальных правил, применяемых ко всем случаям. Получена ли прибыль в Сингапуре или от сингапурских источников, определяется природой прибыли и транзакциями, которые приводят к получению такой прибыли. - Максимальная ставка налога на доход корпораций в Сингапуре составляет 17%. Поддерживая ставку налога на доход корпораций на конкурентном уровне, Сингапур остается привлекательным для крупных зарубежных инвестиций. Сингапур придерживается одноуровневой системы налогообложения для корпораций, при которой оплата налогов на доходы компании не вменяется в обязанность акционерам (т.е. дивиденды освобождены от налогов).

- Ставки налога на доход физических лиц в Сингапуре начинаются от 0%, максимальная ставка – 20% (для доходов выше 320 000 сингапурских долларов) для резидентов, для нерезидентов действует единая ставка в 15%.

- Чтобы повысить стабильность такой статьи государственного дохода, как налоги, в 1994 г. был введен налог на товары и услуги (GST). Текущая ставка GST составляет 7%.

Баланс между налогами на потребление и на доходы уменьшает вероятность сокращения чистых доходов из-за неблагоприятных изменений в экономике и укрепляет стабильность бюджета Сингапура.

Баланс между налогами на потребление и на доходы уменьшает вероятность сокращения чистых доходов из-за неблагоприятных изменений в экономике и укрепляет стабильность бюджета Сингапура. - Проценты, роялти, арендная плата за движимое имущество, комиссионные за управление активами и за технические услуги, а также директорское вознаграждение, выплачиваемое нерезидентам (как физическим лицам, так и компаниям) облагаются налогом в Сингапуре.

- В случае налогов для физических лиц отчетным годом считается обычный календарный год, т.е. с 1 января по 31 декабря. Крайний срок сдачи налоговой декларации физических лиц — 15 апреля. В случае корпоративных налогов компания сама может определять даты начала и окончания финансового года. Крайний срок сдачи декларации по налогу на прибыль предприятия – 30 ноября. Налоги платятся за предыдущий год.

- В Сингапуре нет налога на прирост капитала. Соответственно, убытки по основному капиталу не подлежат налоговому вычету.

- Сингапур заключил более 50 двусторонних договоров об избежании двойного налогообложения, чтобы облегчить налоговое бремя сингапурских компаний.

Типы налогов в Сингапуре

1. Подоходным налогом облагаются доходы физических лиц и компаний.

2. Налог на собственность удерживается с владельцев собственности на основании ожидаемой арендной стоимости этой собственности.

3. Налог на наследство отменен с 15 февраля 2008 г.

4. Налоги на автотранспортные средства – это налоги, которыми облагаются автотранспортные средства в дополнение к импортным пошлинам. Цель этих налогов – ограничить количество автомобилей в собственности и сократить перегруженность дорог.

5. Таможенные и акцизные пошлины – Сингапур является свободным портом, где взимается относительно немного импортных и акцизных пошлин. Акцизами облагаются преимущественно табачные изделия, нефтепродукты и алкогольные напитки. Кроме того, импортные пошлины применяются лишь к ограниченному перечню товаров. К таки товарам в первую очередь относятся автотранспортные средства, табачные изделия, алкогольные напитки и нефтепродукты.

6. Налог на товары и услуги (GST) – это налог на потребление. Он подлежит уплате при приобретении товаров и услуг, в том числе импортируемых. Во многих других странах такой косвенный налог также известен как налог на добавленную стоимость (НДС).

7. Налог на ставки – это пошлина, которой облагаются частные лотереи, ставки и игры на тотализаторе.

8. Гербовый сбор взимается при оформлении коммерческих и юридических документов, связанных с ценными бумагами, акциями и недвижимым имуществом.

9. Прочие – сюда относятся такие основные налоги, как сбор за использование иностранных рабочих и сервисный сбор с пассажиров в аэропортах. Сбор за использование иностранных рабочих предназначен для того, чтобы регулировать трудоустройство иностранных рабочих в Сингапуре.

Налоговые органы Сингапура

Регулирующим постановлением по вопросам налогообложения физических и юридических лиц в Сингапуре является закон «О подоходном налоге». Налоговая служба Сингапура (IRAS) была образована в 1960 г., ранее она была известна как Департамент внутренних доходов. Она позволила собрать все ключевые агентства по сборам доходов под крышей одной организации, благодаря чему процессы управления и сбора доходов стали более простыми и легко контролируемыми. Налоговая служба также зарекомендовала себя как эффективный налоговый орган и свободная от бюрократии организация по государственным сборам. IRAS занимается сбором подоходных налогов, налогов на собственность, налогов на товары и услуги, налогов на наследство (отменены с 15 февраля 2008 г.), налогов на ставки и гербовых сборов.

Налоговая служба Сингапура (IRAS) была образована в 1960 г., ранее она была известна как Департамент внутренних доходов. Она позволила собрать все ключевые агентства по сборам доходов под крышей одной организации, благодаря чему процессы управления и сбора доходов стали более простыми и легко контролируемыми. Налоговая служба также зарекомендовала себя как эффективный налоговый орган и свободная от бюрократии организация по государственным сборам. IRAS занимается сбором подоходных налогов, налогов на собственность, налогов на товары и услуги, налогов на наследство (отменены с 15 февраля 2008 г.), налогов на ставки и гербовых сборов.

В качестве главного налогового органа Министерства финансов Налоговая служба играет важную роль в формировании налоговой политики, предоставляя данные о применении политики на местах, а также о технических и административных последствиях такого применения. Налоговая служба также активно следит за новшествами во внешней экономике и в налоговой среде, выявляя те области, в которых необходимо пересмотреть политику и внести изменения. Цель IRAS – создать конкурентоспособную налоговую обстановку, где поощряется развитие и укрепляется дух предпринимательства. Прочие, не связанные с доходами функции Налоговой службы включают в себя представление интересов правительства в переговорах по заключению договоров об избежании двойного налогообложения, консультирование по вопросам оценки собственности и составление черновых вариантов налоговых законов.

Цель IRAS – создать конкурентоспособную налоговую обстановку, где поощряется развитие и укрепляется дух предпринимательства. Прочие, не связанные с доходами функции Налоговой службы включают в себя представление интересов правительства в переговорах по заключению договоров об избежании двойного налогообложения, консультирование по вопросам оценки собственности и составление черновых вариантов налоговых законов.

Краткая история налогообложения в Сингапуре

Начало

Подоходный налог, обсуждения по которому велись еще до Первой мировой войны, вводился на краткое время в течение Первой и Второй мировой войны, чтобы повысить доходы в целях укрепления военной мощи. Однако, этот налог не пользовался популярностью, и вследствие множества протестов правительство отказалось от него. После окончания Второй мировой войны особенно остро встала необходимость в новой инфраструктуре и свежих источниках прибыли, в результате вопрос о введении подоходного налога вернулся на повестку дня. Подоходный налог в Сингапуре был введен в 1947 г. во время британского колониального правления. В 1948 г. был принят закон «О подоходном налоге». Этот закон был основан на модели закона о подоходном налоге для колониальных территорий от 1922 г., которая была разработана для существующих в то время британских колоний. Таким образом, налоговое законодательство Сингапура имеет общие исторические корни с законами Малайзии, Австралии, Новой Зеландии и Южной Африки.

Подоходный налог в Сингапуре был введен в 1947 г. во время британского колониального правления. В 1948 г. был принят закон «О подоходном налоге». Этот закон был основан на модели закона о подоходном налоге для колониальных территорий от 1922 г., которая была разработана для существующих в то время британских колоний. Таким образом, налоговое законодательство Сингапура имеет общие исторические корни с законами Малайзии, Австралии, Новой Зеландии и Южной Африки.

1960-е

После получения независимости в 1965 г. Сингапур начал вести политику быстрой индустриализации и построения ориентированной на экспорт промышленной базы с целью стимулирования экономического развития и создания новых рабочих мест. Поэтому в 1960-х трудоемкие отрасли пользовались налоговыми льготами. В 1967 г. был принят закон «О стимулировании экономической экспансии». Компании, которым удавалось нарастить экспорт, могли пользоваться освобождением от уплаты до 90% налогов на возросшие доходы от экспорта. Проценты по зарубежным займам, полученным местными промышленными компаниями, также не облагались налогами.

Проценты по зарубежным займам, полученным местными промышленными компаниями, также не облагались налогами.

1970-е

В 1970-х правительство было озабочено развитием сферы услуг. Налоговая политика сыграла важную роль в финансовом секторе благодаря отказу от налога с процентов по азиатским долларовым облигациям в 1973 г. Также активно развивалась транспортировка грузов. Доход, полученный от эксплуатации и фрахта сингапурских судов, не облагался налогами. Кроме того, были введены налоговые льготы, направленные на поддержку благоустройства городов. Различные налоги на собственность были упразднены. На налоговую политику в 1970-х также влияли нужды общества. Взносы в Центральный сберегательный фонд вычитались из налогооблагаемой суммы, также вводились другие налоговые льготы.

1980-е

В 1980-х, по мере своего развития, Сингапур становился все более дорогим местом для ведения бизнеса. Были приняты меры по реорганизации экономики с целью сделать ее более конкурентоспособной. Рассматривалась возможность внесения изменений в политику правительства, льготы и налоги. Конец 1980-х ознаменовался тенденцией к значительному снижению налогов как для юридических, так и для физических лиц. В 1987 г. корпоративная налоговая ставка снизилась с 40% до 33%.

1990-е

В этот период наблюдались значительные изменения в налоговой политике. Были введены более низкие прямые налоги, на первый план вышли косвенные налоги. Переход к косвенному налогообложению привел к введению налога на товары и услуги (GST) в 1994 г. Это налог на внутреннее потребление, он применяется ко всем товарам и услугам, продаваемым в Сингапуре, за исключением финансовых услуг и жилой недвижимости. Именно в этот период набрала обороты тенденция понижения налоговых ставок для юридических и физических лиц.

2000-й и далее

Это этап инноваций и предпринимательства. Были приняты и продолжают приниматься меры для привлечения зарубежных талантов и инвестиций. Налоговые ставки продолжали снижаться, в настоящее время максимальные ставки составляют 18% (17% с 2010 г.) для компаний и 20% для физических лиц. В этот период также были введены налоговые скидки для групп компаний и одноуровневая система налогообложения.

Прямые и косвенные затраты в бухгалтерском и налоговом учете — Контур.Бухгалтерия

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета. В организациях различных отраслей расходы одного вида могут классифицироваться по-разному. Чтобы корректно распределять затраты, нужно дать им верное определение.

Прямые затраты

Прямые затраты формируют себестоимость только одного вида продукции. В учетной политике вы должны самостоятельно определять затраты, относимые к прямым.

Примеры прямых затрат:

- материально-производственные запасы, комплектующие и полуфабрикаты;

- зарплата работников основного производства и социальные выплаты;

- амортизация оборудования основного производства.

Перечень прямых затрат представлен в ст. 318 НК РФ, он открытый и может включать другие расходы по вашему усмотрению. Однако перед тем как включить затраты в список прямых, обратите внимание: они должны быть непосредственно связаны с производством и реализацией товаров, работ и услуг.

Для торговых организаций есть отдельный список прямых расходов, который строго регламентирован и не подлежит изменениям. К ним относятся стоимость приобретенных товаров и затраты на транспортировку.

Косвенные затраты

Косвенные затраты формируют себестоимость нескольких видов продукции одновременно. Нет возможности прямо установить, на какую продукцию их относить. Эти расходы обеспечивают производственные процессы и работу организации в целом. Примеры косвенных затрат:

- коммунальные платежи;

- заработная плата вспомогательного персонала, административных работников и управленцев;

- амортизация вспомогательного оборудования;

- маркетинговые акции для рекламы компании.

В Налоговом кодексе говорится, что все затраты, которые вы не отнесли к прямым в учетной политике, классифицируются как косвенные. К косвенным расходам не стоит относить внереализационные, так как они не имеют прямой связи с производством и реализацией товаров, работ и услуг. Распределяйте косвенные затраты пропорционально на все виды продукции. Для распределения выберите базу. Базой могут быть переменные затраты, например, зарплата или стоимость материалов.

Постоянные и переменные затраты

Среди всех затрат на предприятии выделяются постоянные и переменные. Постоянные затраты не связаны с объемом выпускаемой продукции и при его увеличении или уменьшении остаются неизменными. Переменные, напротив, напрямую зависят от производственных объемов и пропорционально увеличиваются. Эти понятия являются условными.

Комбинации разных типов затрат

Классификация затрат основана на разных критериях, поэтому возможны их комбинации. Существуют переменные и постоянные прямые и косвенные затраты.

Прямые затраты тесно связаны с производством, поэтому их большая часть относится к переменным. Но есть исключения: например, зарплата супервайзера, контролирующего процесс производства продукции определенного вида. Его зарплата не зависит от производственных объемов, что говорит о постоянном характере затрат, а отношение к конкретному виду продукции делает их прямыми.

На постоянные и переменные разделяют и косвенные затраты. К постоянным можно отнести аренду офиса, а к переменным расходы на инструменты, вспомогательные материалы и пр.

Прямые и косвенные затраты в бухгалтерском учете

Из всех затрат на изготовление продукции складывается ее себестоимость. На счете 20 сосредоточены почти все расходы производственного характера, которые можно отнести к прямым. Счет основного производства по дебету корреспондирует со счетами 02, 10, 23, 25, 26, 60, 69, 70 по кредиту. Чтобы определить себестоимость изделия определенного вида, к счету 20 открывайте аналитические счета по отдельным видам изделий и затрат. Это упростит процедуру формирования себестоимости по видам.

Косвенные затраты содержатся на счетах 25 и 26. Для составления проводок по кредиту применяются те же корреспонденции, что и для прямых затрат. Не забывайте, что относить косвенные расходы напрямую на себестоимость одного изделия нельзя. Выберите обоснованную базу распределения и отметьте свой выбор в учетной политике.

Прямые и косвенные расходы в налоговом учете

В налоговом учете расходы тоже разделяют на прямые и косвенные, но с другими целями. Задача бухучета — формирование себестоимости единицы продукции, а для налогового учета важно, в какой момент затраты относятся на стоимость продукции. Размер налоговой базы будет изменяться в зависимости от величины прямых и косвенных расходов.

Прямые расходы относятся на текущий налоговый период только после того, как продукция, на стоимость которой они отнесены, была реализована.

Косвенные расходы никак не связаны с реализацией, они уменьшают налоговую базу в том же отчетном периоде, в котором возникают.

Если в вашей организации объем косвенных расходов превышает прямые, то затраты будут учитываться раньше, и размер налогооблагаемой прибыли снизится. Нужно внимательно следить за обоснованием ваших решений по отнесению расходов к косвенным. Если занижать величину прямых расходов или неверно их учитывать, налоговые органы могут посчитать это нарушением и привлечь к ответственности.

Порядок списания расходов

Независимо от того когда поступит оплата за продукцию, прямые расходы нужно списывать в том периоде, в котором продукция была реализована. Даже если оплата поступит в следующем отчетном периоде. Не стоит списывать расходы на готовую продукцию на складах, НЗП, и отгруженные товары.

Прямые расходы можно единовременно списать только организациям, оказывающим услуги. Они могут относить весь объем прямых затрат на отчетный период. Для организаций, занимающихся выполнением работ, это правило не действует, так как при выполнении работ результат представлен в материальной форме.

Косвенные расходы в налоговом учете не подлежат распределению. Они списываются единовременно, в том же налоговом периоде, в котором были произведены. Размер налогооблагаемой прибыли при этом снижается.

Для сближения бухучета и налогового учета постарайтесь уравновесить размер производственной себестоимости с прямыми расходами в налоговом учете.

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить. В течение 14 дней вы можете бесплатно вести учет и составлять отчетность в Контур.Бухгалтерии.

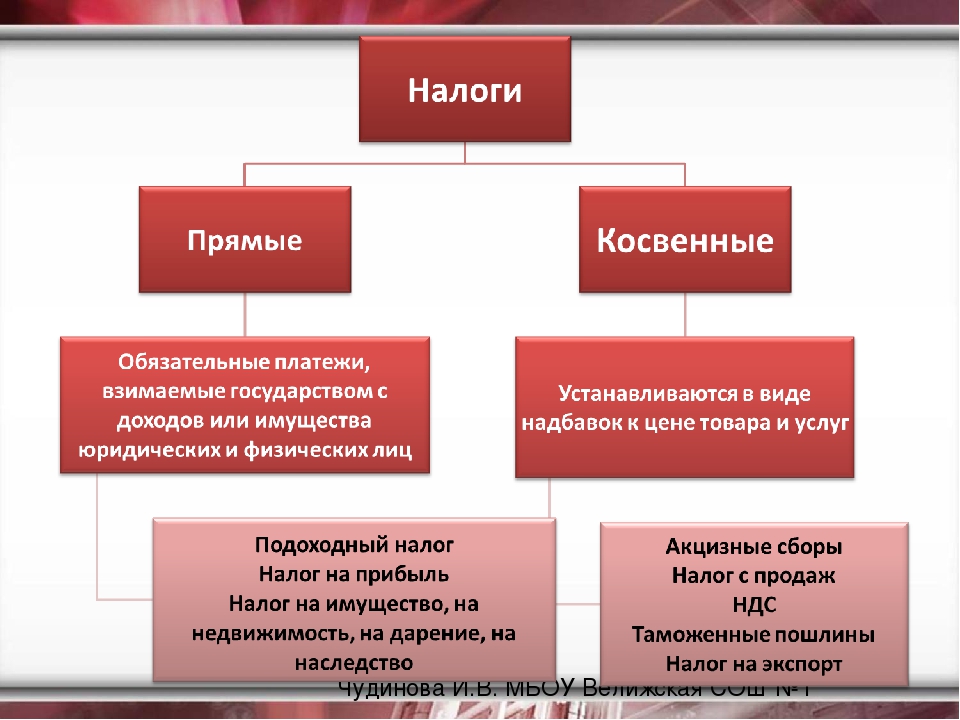

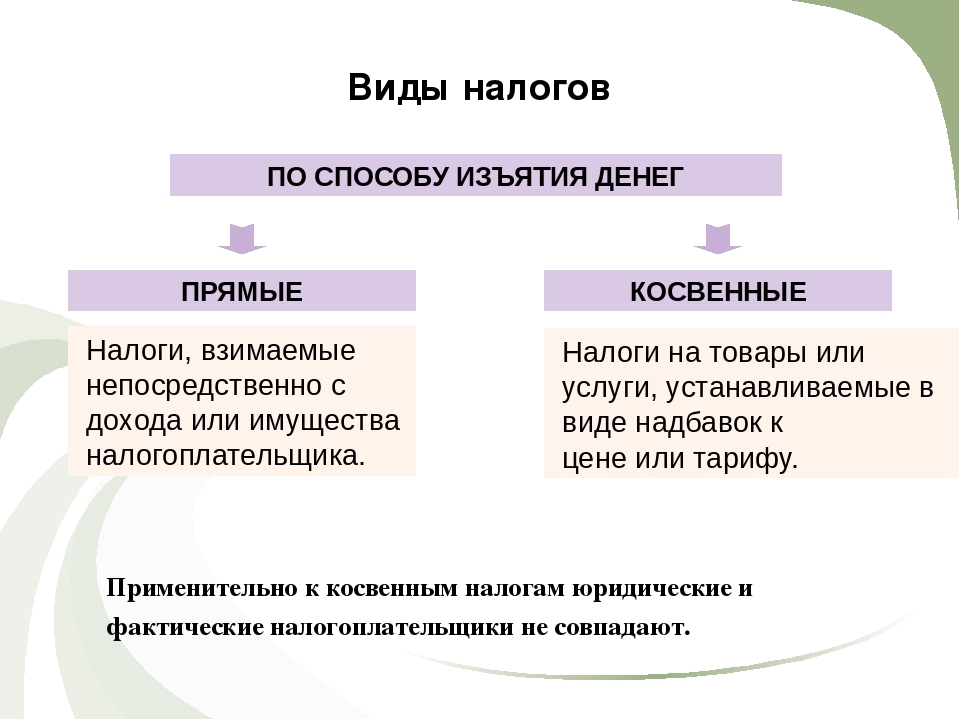

Плюсы и минусы прямых и косвенных налогов. Преимущества и недостатки прямых и косвенных налогов. Идеальная налоговая система

49. Прямые налоги: преимущества и недостатки.

Налоги — обязательные, индивидуально безвозмездные платежи, взимаемые с физических и юридических лиц, устанавливаемые органами законодательной власти с определением размеров, сроков уплаты, предназначенные для обеспечения деятельности органов власти.

Можно выделить следующие основные функции налогов: фискальная, распределительная, стимулирующая, контрольная.

С помощью реализации фискальной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача реализации фискальной функции обеспечение устойчивой доходной базы бюджетов всех уровней.

С помощью налогов происходит перераспределение вновь созданного ВВП в пользу других регионов, физических лиц, отраслей экономики. Эту функцию налогов принято называть распределительной .

Стимулирующая , или регулирующая функция означает, что государство через финансовую политику влияет на процессы воспроизводства, накопления капитала, величину платёжеспособного спроса. Через систему налоговых льгот и налоговых санкций происходит регулирование производственной и социальной активности.

С одной стороны, государственные органы используют налоговые методы с целью координации и контроля финансовой деятельности. С другой стороны контрольная функция выражается в соизмерении расходов государства и потенциала экономики при формировании доходов бюджетной системы.

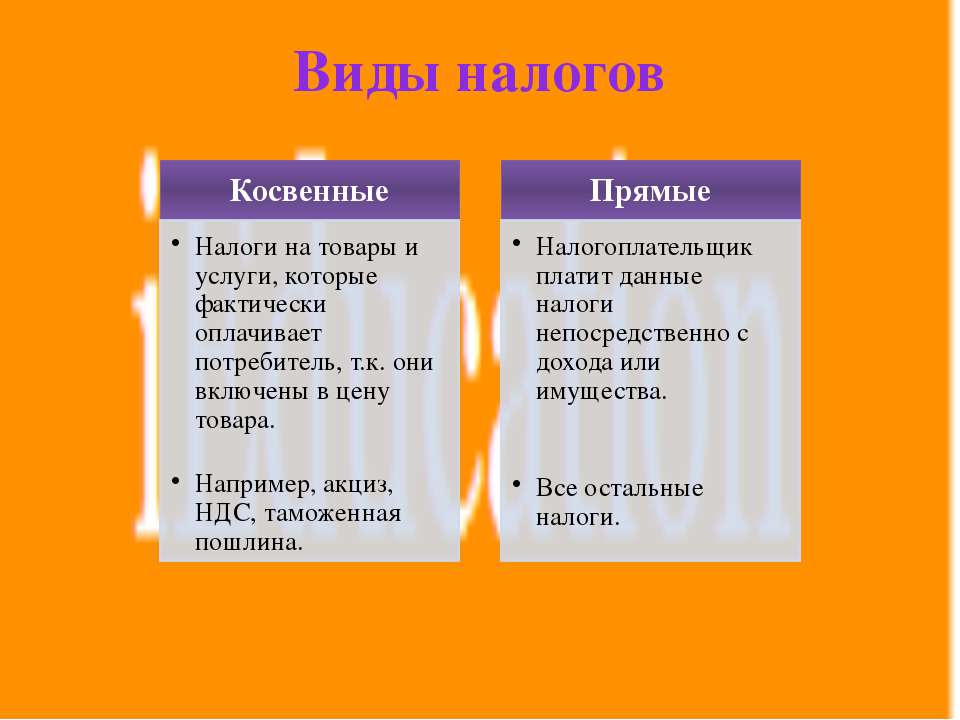

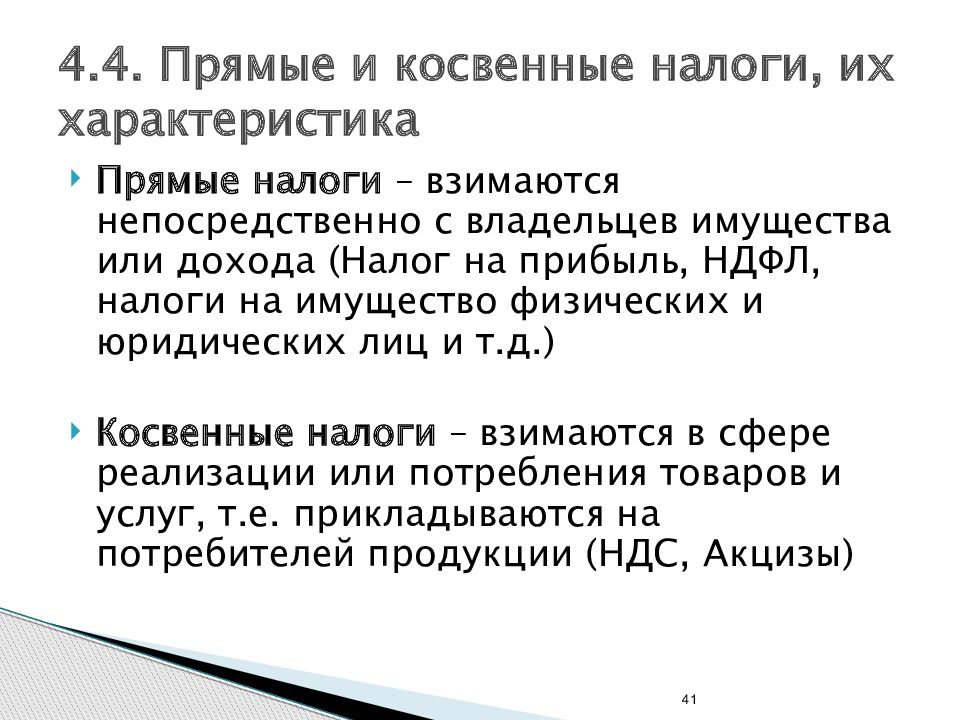

Косвенные налоги — налоги на товары и услуги, устанавливаемые центральными и местными органами власти в виде надбавок к цене товаров или тарифу на услуги и не зависящие от доходов налогоплательщиков. Производители и продавцы выступают в роли сборщиков косвенных налогов, уполномоченных на то государством, а покупатель становится плательщиком косвенного налога. Наиболее распространены косвенные налоги в виде акцизов, налога с продаж, пошлин, таможенных сборов.

Прямые налоги имеют в качестве объекта налогообложения доход (прибыль) юридических или физических лиц, имущество, природные ресурсы или другие факторы, способствующие получению дохода. Прямые налоги подразделяются

реальные , которыми облагаются отдельные виды имущества налогоплательщика. Реальными (имущественными) налогами облагаются: продажа, покупка или владение имуществом. При этом их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. Например: земельный налог, налог на имущество

личные , которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот.

Различия между личными и реальными налогами сводится к следующему.

1. Реальные налоги не учитывают личное положение налогоплательщика, уровень долгов на имущество, фактически приносимый доход, т.е. лица, владеющие одинаковым имуществом, платят одинаковый налог. При обложении личными доходами учитывается личное положение плательщиков — уровень дохода и члена семьи, сумма долгов и убытков и т.д.

2. Реальные налоги взимаются, как правило, в пропорциональных ставках, а личные — в прогрессивных.

3. Реальными налогами облагается валовой доход (нормативный, как правило), который приносит имущество. При личном налоге облагается чистый доход, который получает налогоплательщик.

4. Реальные налоги взимаются по доходу, исчисленному по внешнему признаку, а личные — по фактическому доходу. В основе всех налогов лежит принудительность взимания. Это один из основных признаков налога. Другой признак налога — нет встречного движения стоимости, его неэквивалентность. Третий признак налога — он определен, т.е. заранее, в законодательном порядке фиксируются объект, субъект и ставка налога.

Окончательным плательщиком прямых налогов является владелец, имущества (дохода).

К прямым налогам относятся: налог на прибыль (доход) организаций, подоходный налог с физических лиц, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций, земельный налог, налог на имущество физических лиц, налог на наследование и дарение

В настоящее время прямые налоги составляют основу налоговых систем государств с развитой рыночной экономикой, так как они имеют ряд преимуществ по сравнению с другими видами налогов. Основные преимущества прямого налогообложения состоят в следующем:

1. Экономические-прямые налоги дают возможность установить прямую зависимость между доходами плательщика и его платежами в бюджет.

2. Регулирующие — в странах с развитой рыночной экономикой прямое налогообложение является важным финансовым рычагом регулирования экономических процессов (инвестиций, накопления капитала, совокупного потребления, деловой активности и т. д.).

3. Социальные — прямые налоги способствуют распределению налогового бремени таким образом, что большие налоговые расходы имеют те члены общества, у которых более высокие доходы. Такой принцип налогообложения большинством экономистов мира считается наиболее спра-ведливым.

Однако следует отметить и недостатки прямых налогов :

1. Организационные — прямая форма налогообложения требует сложного механизма взимания налогов, потому что связано с достаточно сложной методикой ведения бухгалтерского учета и отчетности.

2. Контрольные — контроль поступления прямых налогов требует существенного расширения налогового аппарата и разработки современных методов учета и контроля плательщиков.

3. Полицейские — прямые налоги связанные с возможностью уклонения от уплаты налогов через несовершенство финансового контроля и наличия коммерческой тайны.

4. Бюджетные — прямое налогообложение требует определенного развития рыночных отношений, потому что только в условиях реального рынка может формироваться реальная рыночная цена а следовательно, и реальны доходы (прибыль), однако с такой же вероятностью могут иметь место и убытки. Поэтому прямые налоги не могут быть стабильным источником доходов бюджета.

Широкое распространение косвенных налогов во всех капиталистических странах было обусловлено, прежде всего, фискальными выгодами налогов на потребление. Русский финансист М. И. Соболев в своей работе «Очерки финансовой науки» (1925) отмечал три фискальных преимущества косвенных налогов:

- 1) косвенные налоги весьма доходны, так как падают на предметы широкого потребления;

- 2) косвенные налоги включаются обычно в цену товара и, перелагаясь на покупателя, платятся незаметно для потребителя;

- 3) косвенные налоги, входя в цену товара, не могут сопровождаться недоимками, как это происходит с прямыми налогами.

Вместе с тем исследователи отмечали и ряд серьезных недостатков косвенного налогообложения:

- 1) косвенные налоги не согласуются с важнейшими принципами налогообложения. Н. И. Тургенев в своей книге «Опыт теории налогов» отмечал, что косвенные налоги не соответствуют первому принципу А. Смита (справедливости), поскольку никак не сообразуются с доходами платящего. Последующие ученые также отмечали их регрессивный характер, т.е. обратную пропорциональную зависимость от платежеспособности потребителей. Н. И. Тургенев считал также, что они не соответствуют и принципу удобности, ибо платящий не может отложить потребление соли или хлеба;

- 2) косвенные налоги требуют больших издержек взимания. Это отмечал и Н. И. Тургенев, и последующие исследователи. Это объясняется необходимостью содержать большое количество персонала, контролирующего производство подакцизных товаров, торговлю, перемещение товаров через таможенную границу и т.п. Так, например, во Франции в 1828 г. расходы на взимание прямых налогов составляли около 6% от полученных доходов, тогда как для косвенных налогов расходы в среднем составляли около 12% . Необходимо отметить, что формирование системы податных инспекторов в развитых странах позволило существенным образом снизить расходы на взимание налогов. В той же Франции в 1900 г. расходы на взимание прямых налогов уменьшились до 2,9% (т.е. в два раза), а по косвенным налогам снижение произошло почти в три раза – до 4%;

- 3) взимание косвенных налогов противоречит интересам предпринимателей, поскольку финансовое ведомство для обеспечения сбора налогов вынуждено вмешиваться в процесс производства и обмена, вводя различные ограничения, затрагивая иногда технологию производства;

- 4) потребление не отличается постоянством и может зависеть от разных причин. В связи с этим доходы от косвенных налогов более сложно прогнозировать.

Оценивая все достоинства и недостатки косвенного налогообложения, специалисты в начале XX в. заключили, что «косвенные налоги не могут быть отнесены к числу таких форм, которые, господствуя в финансовой системе, отвечали бы основным требованиям рациональных налогов».

Преимущества прямого обложения анализировались многими исследователями. Приведем аргументы в пользу прямых налогов, изложенные русским экономистом И. X. Озеровым в его книге «Основы финансовой науки». Итак, преимущества прямых налогов:

- 1) прямые налоги являются более твердым и постоянным источником дохода, поскольку основываются на оценке дохода, который в обычных условиях (за исключением кризисов, войн и т.п.) растет;

- 2) доходы от прямых налогов прогнозируются с большей точностью и вероятностью их получения, поскольку прямые налоги «падают только на тех лиц, которые могут платить, и в таком размере, в каком они могут его нести»;

- 3) прямые налоги не требуют таких расходов на взимание, как косвенные.

В обобщенном виде преимущества прямого обложения были сформулированы российским экономистом Μ. Н. Фридманом в «Конспекте лекций по науке о финансах» (1910): «По общему правилу прямые налоги дают более верный и определенный доход, в большей степени соизмеряясь с платежеспособностью населения, точнее и яснее определяют податную обязанность каждого плательщика, чем косвенные налоги. Наконец, прямые доходы имеют дело только с личным доходом плательщика и совершенно пассивно относятся к производству народного богатства. История финансов показывает, что они исправно поступают и во время экономических кризисов, даже допускают и в такие моменты повышение ставок (Франция в 1848 г.)» .

По мере развития финансовая наука отошла от простого обсуждения достоинств или недостатков тех или иных форм обложения и перешла к вопросу о научном построении налоговой системы. Исследуя преимущества и недостатки каждой из форм обложения, наука пришла к выводу, что только посредством сочетания прямого и косвенного обложения можно построить налоговую систему, отвечающую фискальным интересам государства и экономическим интересам налогоплательщиков.

С. Ю. Витте в своих лекциях Великому князю Михаилу Александровичу таким образом сформулировал этот вывод: «Лишь сочетанием прямых и косвенных налогов может быть создана более или менее удовлетворительная система обложения, которая способна, не отягощая особенно налогоплательщика, не подрывая благосостояние массы народонаселения и не препятствуя экономическому состоянию страны, доставлять государству достаточные средства для покрытия его потребностей» .

К категории косвенных налогов и сборов относят: налог на добавленную стоимость, разные виды акцизов, налоги на наследство, налоги на сделки с недвижимостью и долговыми бумагами, таможенные и государственные пошлины. Данные виды сборов закладываются в стоимость товаров или услуг, фактически оплачиваются покупателями и после перечисляются в казну.

Понятие и особенности косвенного налогообложенияКосвенные налоги необходимы для равномерного распределения налогового бремени между продавцами и покупателями. Налогооблагаемое лицо (индивидуальный предприниматель, юридическое лицо) и налогоплательщик — различные субъекты. То есть, непрямые налоги выполняют функцию компенсации, т.к. покупатель оплачивает продавцу сумму налога, заложенную в стоимость товаров или услуг. Продавец, в свою очередь, обязан перечислить в местный бюджет сумму полученного налога до первого числа месяца, который следует за отчетным кварталом.

Особенностями косвенных налогов являются их высокая собираемость (любые нарушения торговых операций выявляются очень быстро), а также скорость перечисления в казну.

Расчет суммы косвенных налогов, которые необходимо перечислять в бюджет, осуществляется в соответствии с Налоговым кодексом РФ.

Виды косвенных налоговНепрямое налогообложение включает следующие виды налогов:

- Налог на добавленную стоимость (НДС). Это сумма, которая добавляется к стоимости продукции или услуг, реализуемых предприятием. Чаще всего применяется 18%-ставка налога, на ряд детских и продовольственных товаров устанавливается ставка 10%, экспорт облагается налогом по нулевой ставке. Существуют виды деятельности, освобожденных от уплаты НДС.

- Акцизы. Сбор, который применяется в производстве товаров (алкоголя, табачной продукции, топлива, автомобилей) и включается в стоимость реализации. Размер акцизов может достигать 30-50% от стоимости. Различают акцизы универсальные (на весь оборот) и индивидуальные (на конкретный товар или группу товаров).

- Таможенные сборы и пошлины (экспортные, импортные, на транзит). Обязательные платежи, взимаемые за товары, пересекающие границу. Размер и перечень платежей определяется таможенным кодексом ТС, зависит от назначения и классификации товара, стоимости задекларированной партии.

- Государственные пошлины. Фиксированные суммы, которые должны платить физические лица или фирмы за оказание услуг государственными органами (регистрация ИП или юридического лица, нотариальные услуги, сборы при обращении в суд, регистрация автомобилей, регистрация в ЗАГСе и пр.).

Плюсами косвенных налогов являются: быстрое пополнение местных бюджетов и общность налогообложения (потребитель в любом случае выплатит налог, приобретая товар или оплачивая услугу).

Недостатки: косвенный налог не пропорционален доходу отдельного потребителя, т.к. уже заложен в цену конкретного товара. Люди с высоким, и с низким доходом должны платить одинаковую сумму налога.

Прямые налоги. Преимущества:

1. Экономические – прямые налоги дают возможность установить прямую зависимость между доходами плательщика и его платежами в бюджет.

2. Регулирующие – в странах с развитой рыночной экономикой прямое налогообложение является важным финансовым рычагом регулирования экономических процессов

3. Социальные – прямые налоги способствуют распределению налогового бремени таким образом, что большие налоговые расходы имеют те члены общества, у которых более высокие доходы.

Недостатки: 1. Организационные – прямая форма налогообложения требует сложного механизма взимания налогов, т.к. связана с достаточно сложной методикой ведения бухгалтерского и налогового учета. 2. Контрольные – контроль поступления налоговых платежей требует существенного расширения налогового аппарата и разработки современных методов учета и контроля плательщика. 3. Полицейские – прямые налоги связаны с возможностью уклонения от их уплаты из-за несовершенного финансового контроля. 4. Бюджетные – прямое налогообложение требует определенного развития рыночных отношений, т.к. только в условиях реального рынка может формироваться реальная рыночная цена и реальные доходы, но не исключены и убытки, поэтому прямые налоги не могут являться стабильным источником дохода бюджета.

Косвенные налоги. Преимущества: 1. Организационные – для косвенных налогов характерна простота уплаты и регулярность поступления в бюджет, их удержание и контроль не требуют расширения налогового аппарата. 2. Бюджетные – т.к. косвенные налоги увеличивают доходы государства за счет роста населения и его благосостояния, то они более выгодны для стран, прогрессирующих в экономическом отношении. 3. Политические –косвенные налог завуалирован в цене товара и если плательщик и осознает, что цена увеличивается налогом, то он все равно получает взамен необходимый продукт. 4. Полицейские – налоги воздействуют на совокупное потребление путем удорожания того или иного продукта, при этом важно сдерживающее воздействие государства на потребление продуктов вредных для здоровья и нравственности нации. 5. Экономические – для конечного потребителя косвенные налоги удобны тем, что определяются размером потребления, удобством уплаты во времени, близостью к месту внесения, отсутствием принудительного характера, не требует накопления определенных сумм.

Недостатки: 1. Обременение для многосемейных: фактическая оплата налога осуществляется главой семьи, а формируется всеми членами семьи. 2. Политические – право взимания косвенных налогов почти никогда не оспаривается. Объектом политической борьбы обычно становится подоходный налог или налог на прибыль. 3. Социально-экономические – отдельные лица уплачивают косвенные налоги не пропорционально своему доходу или капиталу, чрезмерно обременяя низкооплачиваемые слои населения. 4. Предпринимательские – косвенные налоги в условиях развитых рыночных отношений ограничивают размер прибыли предпринимателя, т.к. в условиях конкуренции не всегда возможно повышение цены на величину косвенных налогов, особенно в случаях повышения ставок этих налогов.

Формирование налоговой системы, классические принципы ее построения.

Налоговая система – это совокупность налогов, сборов и платежей законодательно закрепленных в данном государстве, принципов, форм и методов их установления, изменения или оплаты; действий, обеспечивающих их уплату, контроль и ответственность за нарушение налогового законодательства.

Критерии научной обоснованности налоговой системы: 1) системный подход; 2) создание базы; 3) наличие законодательной основы; 4) формирование определенных принципов (экономических, юридических, организационных).

Экономические принципы налогообложения были сформулированы впервые А. Смитом в работе «Исследование о природе и причинах богатства народа» (1776 г.).

Экономические принципы: 1. Хозяйственная независимость и свобода налогоплательщика, основанная на праве частной собственности. 2. Справедливость – равная обязанность граждан платить налоги соразмерно своим доходам. 3. Определенность – сумма, способ, время платежа должны быть заранее известны налогоплательщику. 4. Удобность – налог должен взиматься в такое время и таким способом, которые представляют наибольшее удобство налогоплательщику. 5. Экономия – издержки по взиманию налога должны быть меньше, чем сами налоговые поступления.

Немецким экономистом Вагнером сформулированы следующие принципы построения налоговой системы:

1. Этические : а) всеобщность налогов; б) неприкосновенность личной свободы при обложении и взимании налогов; в) соразмерность обложение с платежеспособностью.

2. Принципы управления налогами: а) определенность обложения; б) удобство обложения и взимания для плательщика; в) дешевизна взимания и минимум налогового бремени.

3. Народно-хозяйственные принципы: а) надлежащий выбор источника налогов; б) комбинация совокупных налогов в такую систему, которая обеспечивала бы достаточные поступления в бюджет.

Налоговая система Украины, принципы ее построения.

Сегодня приходится признать, что государство без налогов — это утопия. Налоги — основная форма доходов государства в современном цивилизованном обществе.

Формирование собственной независимой налоговой системы Украины начиналось на рубеже 1991-1992 гг. Так, 5 декабря 1990 г. был принят Закон Украинской ССР «О бюджетной системе Украинской ССР», а 25 июня 1991 г. — Закон Украинской ССР «О системе налогообложения». Таким образом, было положено начало созданию в Украине своей автономной системы налогообложения.

В связи с провозглашением независимости Украины и переходом экономики на рыночные отношения с 1 января 1992 г. был введен в действие целый пакет новых законодательных актов по налогообложению, в частности «О налоге на добавленную стоимость», «Об акцизном сборе», «О налогообложении доходов предприятий и организаций» и ряд других.

Принципы построения налоговой системы Украины сформулированы в Законе Украины «О системе налогообложения» от 18.02.97 г. : 1) стимулирование деловой активности; 2) обязательность уплаты налогов; 3) равнозначность и пропорциональность; 4) равенство; 5) социальная справедливость; 6) стабильность; 7) экономическая обоснованность; 8) равномерность уплаты; 9) компетенция; 10) единство подхода; 11) доступность.

Обзор Закона «О системе налогообложения».

Ставки, механизм взимания налогов и сборов и льготы по налогообложению не могут устанавливаться или изменяться другими законами Украины, кроме законов о налогообложении.

Налоги и сборы, взимание которых не предусмотрено настоящим законом, уплате не подлежат.

Изменения и дополнения в настоящий закон и законы о налогообложении относительно льгот, ставок налогов, механизме их уплаты вносят не позднее, чем за 6 месяцев до начала нового бюджетного года и вступают в силу с нового года.

Факторы, показатели и структура налоговой системы.

Факторы: 1. Сложившиеся в стране пропорции в распределении функций между центральными и местными органами государственной власти. 2. Доля налогов среди источников доходов бюджета. 3. Степень контроля центральной администрации за органами местной власти.

Показатели: I. Экономические: – налоговый гнет, – соотношение доходов от внутренней и внешней торговли, – соотношение прямого и косвенного налогообложения, – структура прямых налогов, – структура косвенных налогов. II. Политико-правовые: – соотношение компетенций центральных и местных органов власти, – разные налоги, – разные ставки, – разные доходы.

Структура налоговой системы: 1) система налоговых органов; 2) система и принципы налогового законодательства; 3) принципы налоговой политики; 4) порядок распределения налогов по бюджетам; 5) фонды и методы налогового контроля; 6) решение проблем устранения двойного налогообложения и т.д.

Структура налоговой системы Украины:

Налоги — это способ пополнения государственного бюджета и платить их должен каждый человек. В преобладающем количестве государств в мировой практике налогообложения существуют как прямые налоги, так и косвенные.

Что такое прямые налоги

Примеры прямых налогов можно рассмотреть, взяв за основу любое государство в мире. Но прежде чем приступить к тщательному обзору конкретных видов и разновидностей прямых и косвенных налоговых сборов для начала необходимо установить сущность этого термина. Эксперты налоговой сферы отмечают прямые налоги как разновидность сборов изымаемых с населения в пользу бюджета страны. Прямому налогообложению подлежат прибыль и имущество данного населения – юридических и физических лиц. Подробнее остановимся на теоретических концепциях рассматриваемых налогов.

Основной признак прямого налога – заключается в том, что некоторую оплату сборов и выплат может осуществлять как само физическое или юридическое лицо либо предприятие, так и уполномоченный ими орган, так называемый налоговый агент, поэтому субъектом взыскания прямых налогов является плательщик и юридически и фактически.

Классификация прямых бюджетных обязательств осуществляется по тому же принципу что и другие виды налогов, существующие в ином государстве, например в законодательстве России система налогообложения подразумевает разделение всех поступлений в бюджет на региональные, федеральные и местные. В каждой отмеченной категории сборов теоретически реально встретить и прямые налоги и косвенные. Иначе возможно классифицировать прямые налоговые взыскания в бюджет государства согласно субъекту их взыскания. В этом случае таким субъектом может быть гражданин, предприниматель, юридическое лицо, а также иностранный гражданин либо организация. Еще одно возможное основание для классифицирования прямых бюджетных обязательств — это субъект исчисления поступлений. По этому критерию прямые налоги может вносить как налогоплательщик, так и иное ведомство, которое выступает администратором выплачиваемого налога.

Прямые налоги — это самый первоначальный и ранний тип налогообложения. Прямое налогообложение обязательно для уплаты гражданами любого государства и взимаются они с их доходов и собственности.

В законодательных документах многих стран предусмотрены оба эти вида налогообложения. Например, в российском законодательстве они представлены в широкой разновидности. Рассмотрим, в чем заключается сущность прямых налогов, и чем они принципиально отличаются от налогов косвенных.

Прямые налоги делят на две основные группы:

Сборы, которые взимаются с доходов лица;

Сборы, которые взимаются за существующую у лица собственность;

Налоги на прибыль и доходы личности характеризуется совпадением источника уплаты сбора и объекта налогообложения, а именно, налог на прибыль взимается из прибыли лица, а подоходный — из его зарплаты. Имущественные сборы такими характеристиками не обладают, потому что объект налогообложения иногда может и не приносить никаких ему доходов, а платить его все равно нужно.

Промежуточная группа прямых налогов – это платежи, взимаемые не из доходов, а из других экономических операций, например, к этому виду можно отнести промысел полезных ископаемых.

Сумма прямого налога сразу же поступает в бюджет государства. Система налогообложения подразумевает разделение прямых налогов на такие их виды: реальные и личные.

Реальные налоги, примеры :

сборы за недвижимость;

сборы за земельные участки;

сборы за имеющиеся в собственности ценные бумаги — векселя, акции и так далее;

налог на денежный капитал;

на фонды организаций и предприятий;

Личные налоги, примеры :

налог на собственность;

налог на доходы;

налог на дарение или наследство;

налог на юридические действия граждан;

Реальным налогом облагаются лица вне зависимости от того сможет ли субъект его заплатить, а личный рассчитывается на основе величины доходов этого субъекта, то есть в этом случае рассматривается платежеспособность плательщика этих сборов. Простыми словами если человек не получает зарплату, то он не платит налог на прибыль, а вот если у него есть собственность — имущество – он все равно должен оплачивать налог за него.

Как отличить реальные налоги от личных, рассмотрим ниже:

Реальный налог не учитывает уровень денежных поступлений в семейный бюджет личности, а личный налог этот фактор учитывает — уровень дохода личности, состав ее семьи и их суммарный достаток;

Реальное налогообложение изымается пропорционально, личное прогрессивно;

Реальный налог поступает в бюджет с валового дохода, приносимого от собственности, а личный налог – с чистого дохода плательщика налогов;

Реальный налог взыскивается по внешнему признаку доходов, личный – по фактическому;

Основной признак всех налогов подразумевает их принудительное взыскание, отсутствие встречного стоимостного движения и неравноценность.

Прямые налоги, их перечень :

налог на прибыль физических лиц;

налог на прибыль организаций и предприятий;

налог на промысел полезных добываемых ресурсов – разновидность прямого сбора, который изымают из результата объемов промысла угля, газа, нефти и прочих ископаемых, в ценовом выражении;

налог на водные ресурсы – прямой налог за пользование водой и водных объектов;

налог на собственность юридических лиц — в нем учитывается среднее годовое значение стоимости недвижимой и движимой собственности (имущества) организаций и предприятий;

налог на транспорт – прямой вид имущественного регионального налога, который взимают с собственников различного транспорта физических и юридических лиц, а также объектов индивидуального предпринимательства;

налог на игровой бизнес – уплачивают владельцы заведений игровой направленности – казино, игровые установки, букмекерские конторы, тотализаторные заведения, пункты ставок и так далее;

налог на земельные наделы – имущественный прямой налог, взимаемый с собственников земельных наделов;

имущественный сбор — местный прямой вид сборов, взимается с физических лиц, владеющие недвижимостью;

Налоги косвенные имеют совершенно иное определение. Формально этот вид налогов уплачивает субъект — компания, которая например, занимается продажами, а фактически косвенный налог уплачивают клиенты этой компании, пользующиеся ее услугами либо покупающие предлагаемую ею продукцию. Каким образом эти лица платят косвенный налог? Просто налог заложен в стоимость товара либо услуги. Далее компания перечисляет этот вид налога в государственный бюджет.

Косвенному налогообложению подвергаются товары и услуги, а также различные виды деятельности и ресурсы. Косвенный налог уже внесен в стоимость некоторых товаров или услуг, но облагаются им не все граждане, предприятия и организации, а только те, кто покупает такие специфические облагаемые услуги и потребительские товары. Косвенные налоги представлены таможенными пошлинами, акцизами и фискальными монопольными сборами. Самыми важными косвенными налоговыми сборами являются акцизы. Акциз — это прибавка к цене товара или услуги массового употребления, например алкоголь, табачные изделия. Следовательно, купив бутылку вина, покупатель уже оплачивает косвенный налог. Таможенные налоги — это такие сборы, которые взимаются с товаров, идущих на экспорт или импорт, или же следуя через государство транзитом.

Отличным примером косвенного налогообложения можно считать налог на добавленную стоимость — это такая форма изъятия организованной стоимости, включенная в состав стоимости услуг или товаров. Косвенные налоги разделяются на индивидуальные и универсальные. Обложению индивидуальным косвенным налогом подвергаются некоторые товары и услуги, примером являются акцизы. А вот универсальному косвенному налогообложению подвергаются практически все товары и услуги, за исключением социально-значимой сферы.

Чем отличаются прямые налоги от косвенных? А тем, что они принципиально разные. Прямые налоги представляют собой ориентированность на работоспособность каждой личности, доходы и прибыль которой и есть источником такого налога, а вот косвенные – нейтральные, ориентированные на товар, а не на личность.

Заработная плата, рентная плата, доходы, а также стоимость собственности – земли, акций, облигаций, векселей, дома, квартиры налогоплательщика и являются объектами прямого налогообложения. Налогоплательщик является как сборщиком, так и плательщиком таких сборов.

Проще управлять косвенными налогами, поэтому в малоразвитых странах они очень популярны. В странах, где довольно хорошо развита экономика, высокий уровень жизни и образования прямые налоги более распространены, нежели косвенные налоги.

Преимущества и недостатки прямого и косвенного налогообложения

Весомым преимуществом прямых налогов является то, что они стабильно и непрерывно обеспечивают пополнение государственного бюджета. Эти налоги являются эффективным средством целенаправленного влияния на фактор распределения прибыли и гарантией стабильности. А весомым недостатком прямых налогов является их открытость, плательщик видит, какую сумму он платит. Поэтому возникает такое частое распространенное явление как уклонение от уплаты налога методом скрытия своих доходов.

Итак, преимущества прямых налогов:

заранее известны, гарантированно пополняют бюджет государства;

для взимания требуются значительные административные расходы;

справедливые, потому что взимаются исходя из платежеспособности плательщика;

Недостатки прямых налогов :

прямой налог платить нужно в обязательном порядке, поэтому у налогоплательщика нет выбора, платить или нет;

для плательщика прямые налоги психологически более заметны, потому что взимаются крупные суммы;

Достоинства прямого налогообложения :

1. Социальные – распределение прямых налогов происходит таким образом, что более крупную сумму налога платят более обеспеченные слои населения;

2. Экономические – прямой налог обеспечивает тесную связь доходов населения с его платежами в государственный бюджет;

3. Регулирующие – в странах, в которых хорошо развита рыночная экономика, прямые налоги существенно регулируют большинство экономических процессов, например накопление капитала, инвестиции, деловая активность и так далее.

Недостатки прямого налогообложения :

1. Бюджетные – стабильное пополнение государственного бюджета возможно только при оптимально развитых рыночных отношениях, потому что только при таких условиях формируется реальная рыночная цена и реальные доходы населения. Однако в этой ситуации возможны как прибыль, так и убытки и это является минусом системы прямых налогов;

2. Контрольные – чтобы контролировать поступление налогов в государственную казну необходимо создавать расширенные аппараты управления системой налогообложения с использованием новейших способов контроля над налогоплательщиками;

3. Организационные – для такого вида налогов необходима сложная система механизма изымания налогов из-за сложной методики бухгалтерской учетности и отчетности;

4. Полицейские – возможны уклонения от уплаты налогов, вследствие коммерческой тайны, а также из-за несовершенной системы контроля над налогообложением;

Преимущества косвенных налогов следующие:

Имеет скрытый характер взимания;

Гарантирует фискальный эффект для государственной казны;

Есть возможность выбрать платить или не платить этот вид налога, покупая или отказываясь от приобретения соответственных товаров и услуг, которые подлежат обложению этим налогом;

Самый главный положительный момент в косвенных налогах его скрытость, потенциальные налогоплательщики могут и не догадываться о том, что они платят этот вид сбора. С помощью скрытых косвенных налогов возможно хорошо поднять и поддерживать цену товаров имеющих малую себестоимость рационально и экономически.

Косвенные налоги также имеют несколько минусов, а именно:

Непостоянные для пополнения бюджета государства;

На взимание их требуется гораздо больше административных затрат;

Пагубно влияют на малый бизнес, дестимулируют рост экономики;

Подводя итоги прямой и косвенной системы налогообложения допустимо сделать определенные выводы.

Человечество придумало систему налогообложения, а также различные виды налоговых сборов. Каждому такому виду налоговых сборов присущи конкретные особенности и функции, а также они занимают каждый свое место в системе налоговой политики. Все налоговые сборы подразделяются на прямые и косвенные.

Анализируя указанные выше недостатки и преимущества прямых и косвенных бюджетных обязательств можно сказать, что они способны как улучшать существование населения, так и ухудшать его. Критерием отличия между ними является статус налогоплательщика, который должен уплачивать такие платежи в государственный бюджет, как того требует законодательство. Чтобы наглядно понять систему прямого и косвенного налогообложения рассмотрим примеры, приведенные в таблице:

Прямое налогообложение | Косвенное налогообложение | |

Плательщик де-юре | Плательщик налогов юридическое и физическое | Плательщик налогов |

Плательщик де-факто | Плательщик налогов | Клиент плательщика налогов, покупатель — физическое либо юридическое лицо |

Примеры сборов | налог на прибыль юридических лиц, собственнические налоги | таможенные сборы, акцизы |

Иногда четко разграничить между собой прямые и косвенные платежные обязательства сложно. Для пополнения государственного бюджета серьезными и значительными являются и прямые налоги и косвенные, именно в этих целях государство старается совершенствовать методы эффективного сбора налогов. Но часто имеет место уклонение граждан налогоплательщиков от отчислений налогов путем утаивания своих доходов, поэтому сбор прямых налогов иногда сопровождается принудительными методами их сборов.

Какие результаты принесли налоговые реформы: анализ ЦЭИР – Spot

В 2020 году в бюджет поступило в 2,6 раза больше налогов, чем в 2017.

Журнал Центра экономических исследований и реформ «Экономическое обозрение» опубликовал статью о промежуточных результатах серии реформ в системе налогообложения Узбекистана.

В ней рассматриваются налоговые реформы последних лет и их влияние на сумму поступлений в госбюджет. Также выдвигаются несколько предложений для дальнейшего развития.

Предпосылки

К 2019 году в налоговой сфере Узбекистана накопилось множество проблем системного характера. Существование двух систем налогообложения — упрощённой и общеустановленной — приводило к значительной разнице налоговой нагрузки на предприятия.

Из-за высоких налогов с фонда зарплат многие работодатели официально начисляли сотрудникам зарплату в необлагаемом налогом количестве, а оставшуюся часть выдавали «серым» путём.

В результате к 2019 году около 45% ВВП Узбекистана приходилось на теневой сектор экономики. Свыше 60% трудоустроенного населения не платили налогов и страховых взносов со своих доходов.

Реформы

Налоговая сфера требовала срочной реорганизации. С целью снижения налоговой нагрузки на бизнес и население, а также вывода экономической деятельности из тени 29 июня 2018 года была принята Концепция совершенствования налоговой политики, давшая старт реформам.

С 1 января 2019 года в силу вступил ряд налоговых изменений:

- НДФЛ начал исчисляться по единой ставке в 12%, были отменены страховые взносы в Пенсионный фонд и отчисления в государственные целевые фонды;

- все предприятия с годовым оборотом от 1 млрд сумов и выше перешли с единого налогового платежа на общеустановленные налоги;

- для малого бизнеса с оборотом до 1 млрд сумов единый налоговый платёж был снижен с 15% до 12% и позднее преобразован в налог с оборота, а единый социальный платёж — в соцналог;

- был оптимизирован ряд налоговых льгот для физических и юридических лиц.

Кроме того, малый бизнес получил возможность добровольно перейти на схему уплаты НДС и налога на прибыль.

В целях сокращения косвенной налоговой нагрузки и сохранения средств у предпринимателей с 1 октября 2019 года был снижен НДС — с 20% до 15%.

Изменения закреплялись новой редакцией Налогового кодекса, вступившей в силу 1 января 2020 года. Принятые схемы налогообложения были распространены на оставшиеся сферы — рынки, концертную деятельность и сельское хозяйство.

Новый Налоговый кодекс отменял большинство налоговых льгот, однако часть их пришлось вводить заново в течение 2020−2021 годов для поддержки пострадавшего в пандемию бизнеса.

Также с 2019 года началась регистрация отдельной категории самозанятых лиц, не оформивших ИП. В 2020 году для них отменили подоходный налог, оставив только социальные взносы в Пенсионный фонд в размере не менее 1 БРВ.

Результаты

Отчёты Минфина и Госкомстата зафиксировали увеличение налоговых поступлений в госбюджет в 2,6 раза — с 49,68 млрд сумов в 2017 году до 132,93 млрд сумов в 2020.

Статья «ЭО» отмечает, что увеличилась суммарная налоговая нагрузка на экономику — с 16,4% в 2017 году до 22,9% в 2020 году.

Почти в 4 раза возросли поступления по прямым налогам, в 3,1 раза — по ресурсным и имущественным налогам. Сборы с косвенных налогов выросли только в 1,8 раза — в первую очередь за счёт снижения ставки НДС и механизмов его возврата налогоплательщикам.

В 2017 году косвенные налоги составляли свыше половины бюджета Узбекистана, прямые — 23,2%. Тремя годами позже их доли практически сравнялись — на прямые налоги пришлось 34% бюджета, на косвенные — 34,9%.

В свою очередь, если раньше основная часть прямых налогов приходилась на НДФЛ, то сейчас — на налог с прибыли предприятий.

В 2017 году из 23,2% поступлений с прямых налогов 11,9% приходилось на НДФЛ, 7% — на единый налоговый платёж, 4,4% — на налог с прибыли. На 2020 год из 34% бюджета, полученных с прямых налогов на НДФЛ приходилось 11,4%, на налог с прибыли — 21,6%, налог с оборота же давал только 1%.

За три года в разы возросло количество плательщиков налогов: для НДС — в 16,7 раз, для налога на прибыль — в 15 раз. Земельный налог для юридических лиц оплатили в 12 раз больше предприятий, а налог за пользование водными ресурсами — в 39 раз.

Наконец, упрощение регистрации в качестве самозанятого мотивировало многих работников выйти из «тени»: в первую же неделю зарегистрировались 43 700 самозанятых, а на март 2021 их число составило свыше 550 тысяч.

Ожидания

В 2021 году предполагается, что бюджет страны получит от налогов свыше 147 трлн сумов — втрое больше, чем четыре года назад. Рост поступлений будет обеспечен восстановлением экономики Узбекистана.

Из поступлений 42,4% придутся на косвенные налоги — в первую очередь НДС и акцизы, — и 13,2% на ресурсные налоги. 31,8% относится к прямым налогам, которые увеличатся с повышением зарплат, запуском новых предприятий и общим ростом экономики.

В частности, наибольший рост среди прямых налогов предполагается за счёт налога с оборота и связан с оживлением малого бизнеса.

Среди будущих изменений «ЭО» упоминает развитие налогового администрирования и дальнейшие изменения в налогообложении — в частности, объединение имущественного и земельного налогов в один налог на недвижимость.

Перспективы

В конце статьи «ЭО» выдвигает ряд предложений для дальнейшего развития налоговой системы Узбекистана.

Издание отмечает сравнительно низкие поступления от ресурсных налогов и их потенциал «стимулирующей функции к ресурсосбережению». Кроме того, высказывается мнение о необходимости усилить «экологическую направленность налогообложения».

Также делается замечание по поводу улучшения методики и процедур возврата НДС для борьбы с фирмами-«обналичками».

«ЭО» упоминает и другие направления развития налоговой системы: сокращение налоговой нагрузки на расходы бизнеса и ценообразование продукции, стимулирование инвестиций, поощрение выхода из тени путём расширения сумм возврата налоговых платежей.

Ранее Spot писал о введении в Налоговый кодекс новых льгот для отдельных отраслей экономики.

Отличия, преимущества, недостатки и типы

В Индии физические лица, получающие любой вид дохода, обязаны платить налог с такого дохода. Аналогичным образом, налог также взимается с любого типа товаров или услуг, совершаемых между физическими лицами или предприятиями. Налоговый режим страны обеспечивает ее правительство достаточными средствами, которые можно потратить на развитие страны. Фактически, налоговый доход составляет основной доход правительства, и поэтому он взимается как государством, так и центральным правительством Индии.

Виды налогов в Индии

В Индии существует два основных типа налогов — прямой налог и косвенный налог.

- Прямой налог

Прямой налог — это налог, который взимается непосредственно с налогоплательщика. Это не подлежит передаче. Подоходный налог — это распространенный пример прямого налога, который взимается с вашего дохода. Если вы получаете доход, вы должны платить с него налог. Вы не можете передать свои налоговые обязательства кому-либо другому.

Прямой налог в Индии администрируется Центральным советом по прямым налогам (CBDT) и регулируется налоговым департаментом.

- Косвенный налог

Косвенный налог, с другой стороны, взимается не с дохода, а с товаров и услуг. Он взимается с одного налогоплательщика и оплачивается другим. Например, налогом на товары и услуги облагаются продавцы и производители товаров и услуг. Однако вы, как потребитель, оплачиваете GST при покупке таких товаров и услуг.

В Индии Центральный совет по косвенным налогам и таможне (CBIC) управляет косвенными налогами и также находится в ведении Департамента доходов.

Разница между прямым и косвенным налогом

Прямой и косвенный налог отличаются друг от друга. Вот несколько моментов, как —

- Налогообложение

- Ваш доход облагается прямым налогом. Таким образом, он зависит от того, какой доход вы зарабатываете, и варьируется в зависимости от налогоплательщика.

- Косвенный налог, с другой стороны, взимается с товаров и услуг. Это никак не связано с вашим доходом.

- Взимание налога

- Прямой налог взимается с самого налогоплательщика.Однако косвенный налог не взимается напрямую с потребителя. Он взимается с товаров и услуг, и когда потребитель использует такие товары и услуги, налог подлежит уплате.

- Сумма налога

- Размер прямого налога зависит от вашего дохода. Чем выше доход, тем выше будет налог к уплате, и наоборот.

- Косвенный налог, как правило, одинаков для всех потребителей, независимо от их доходов. Ставка может варьироваться в зависимости от характера товаров и услуг.

- Возможность перевода

- Вы не можете передать свое прямое налоговое обязательство другому налогоплательщику. Однако косвенный налог может передаваться от одного налогоплательщика к другому. Например, GST оплачивается бизнесом, но затем он передается потребителю, который взаимодействует с бизнесом.

- Уклонение от уплаты налогов

- Уйти от уплаты прямого налога можно, если вы скрываете свой доход или не раскрываете его правильно.Однако от косвенного налога уклониться невозможно.

- Расчет и уплата налога

- Расчет прямых налогов немного сложнее по сравнению с косвенными налогами. Вам необходимо помнить о различных положениях о подоходном налоге, чтобы правильно рассчитать налоговые обязательства и подать декларацию. Для корпораций подача налоговой декларации становится более сложной задачей, поскольку для определения дохода применяются другие правила.

- Косвенный налог, однако, легко рассчитать и уплатить.Правительство установило фиксированную ставку налогов, которую можно легко рассчитать для товаров и услуг.

- Срок сбора налогов

- Прямой налог уплачивается с доходов, полученных в финансовом году. Установлен срок взимания прямых налогов.

- Нет конкретных сроков для сбора косвенных налогов. Они собираются при покупке или продаже товаров и услуг.

- Характер налогообложения

- Прямой налог — прогрессивный налог.Если доход налогоплательщика увеличивается, налоговые обязательства также увеличиваются. Однако косвенный налог — это регрессивный налог. Если доход оцениваемого увеличится, налоговое бремя уменьшится.

Сравнительный анализ разницы между прямым и косвенным налогом

Теперь, когда вы поняли основные различия между прямым налогом и косвенным налогом, вот сравнительная таблица, вкратце освещающая эти различия —

Пункты разницы | Прямой налог | Косвенный налог |

Налог | Начисляется на доход | Наложено на товары и услуги |

Налоговый сбор | Взимается с самого налогоплательщика | Взимается с задатка, но оплачивается конечным потребителем |

Сумма налога | Зависит от вашего дохода | Ставка зависит от вида товаров и услуг, но одинакова для всех |

Возможность передачи | Не подлежит передаче другому налогоплательщику | Передается |

Уклонение от уплаты налогов | Возможно | Невозможно |

Расчет и оплата | Немного техничный и сложный | Быстро и просто |

Сбор налогов | Сбор произведен в указанную дату | Сбор осуществляется при покупке или продаже товара или услуги |

Характер налога | прогрессивный | Регрессивный |

Основные виды прямого налога

В Индии существует три основных типа прямых налогов.Остальные были устранены путем внесения различных поправок в Закон о подоходном налоге 1961 года. К этим видам прямых налогов относятся следующие —

.- Налог на прибыль

Подоходный налог — это наиболее распространенный вид прямого налога, который взимается с вашего дохода. Он рассчитывается на основе вашего налогооблагаемого дохода и плиток подоходного налога, указанных в Законе о подоходном налоге 1961 года. Для компаний корпоративный налог уплачивается с дохода, полученного компаниями.

- Комиссия за транзакцию с ценными бумагами

Комиссия за транзакцию с ценными бумагами (STT) взимается с транзакции с ценными бумагами, которую вы совершаете, если вы торгуете акциями.Этот налог подлежит уплате, даже если вы понесли убытки от торговли. Брокер взимает STT со стоимости вашей сделки и выплачивает ее фондовой бирже, которая затем выплачивает ее правительству.

- Налог на прирост капитала

Прирост капитала является частью вашего налогооблагаемого дохода. Если вы передаете какой-либо основной актив и получаете прибыль от него, налог на прирост капитала будет уплачиваться с прибыли, которую вы заработали. Ставка налога на прирост капитала не определяется в таблицах подоходного налога.Ставка налога зависит от типа переданного основного капитала и срока владения, после которого осуществляется передача.

Преимущества прямого налогообложения

Прямой налог имеет ряд преимуществ. К ним относятся следующие —

- Стратегия инфляционного тренда

Хотя прямой налог не влияет на налогообложение, правительство может управлять им для проверки инфляционных мер. Если правительство считает, что существует высокая инфляция, оно может увеличить налоговые ставки, так что располагаемый доход уменьшится, а спрос на товары и услуги уменьшится.Таким образом, прямой налог помогает правительству управлять инфляционной тенденцией в стране, изменяя налоговые ставки.

- Способствует развитию собственного капитала

Прямые налоги носят справедливый характер. Они носят прогрессивный характер и увеличиваются с увеличением дохода. Кроме того, надбавка действует и для более высоких доходов, а не для более низких.

- Источник доходов

Прямые налоги являются основным источником доходов правительства.Он помогает правительству выступать с инициативами в области развития страны и отсталых слоев населения.

- Положения о налоговой экономии

Существуют различные типы положений о налоговой экономии, разрешенные в соответствии с Законом о подоходном налоге 1961 года, которые помогают снизить налоговые обязательства и помогают сэкономить на налогах.

Недостатки прямого налога

К недостаткам прямых налогов можно отнести

.- Есть возможность уклонения от уплаты налогов

- Расчет налогов сложен и во многих случаях требует помощи профессионалов.Это увеличивает стоимость подачи налоговой декларации как для физических, так и для юридических лиц.

- Налог отнимает доход налогоплательщика и препятствует сбережениям и инвестициям

Виды косвенных налогов

Как и прямой налог, существуют различные виды косвенных налогов, хотя большая часть косвенных налогов включена в налог на товары и услуги. Итак, рассмотрим различные виды косвенных налогов —

.- Налог на товары и услуги (GST)

Запущенный в 2017 году GST унифицировал систему косвенного налогообложения в стране.Он устранил каскадный эффект налогов и упростил расчет налоговых платежей. Он распространяется на товары и услуги, и поэтому каждый бизнес, зарегистрированный в Индии, должен зарегистрироваться для GST, если не исключено иное.

- Таможенная пошлина

Выплачивается, когда вы покупаете товары из других стран и импортируете их в Индию. Таким образом, таможенная пошлина взимается с импорта и товаров, ввозимых в Индию после покупки за границей.

- Налог на добавленную стоимость (НДС)

Хотя НДС на различные товары был включен в налог на товары и услуги, он применяется к некоторым товарам даже сегодня.Это применимо к любому добавлению стоимости к товарам.

Преимущества косвенного налога

Преимущества косвенного налога следующие —

- Не делает различий между богатыми и бедными. Его платят все, кто потребляет товары или услуги, в отношении которых применяется налог

- Расчет и определение налогового обязательства довольно просты. Таким образом, становится легко платить косвенные налоги по мере их начисления.Налог обычно включается в стоимость товаров и услуг и упрощает для потребителя оплату налоговых обязательств без сложных расчетов

- В отличие от прямого налога, косвенный налог взимать легко. Более того, с помощью онлайн-среды подача и сбор налоговых документов стали еще проще

- Угрозы уклонения от уплаты налогов нет

Недостатки косвенного налога

- Поскольку косвенные налоги не делают различий между богатыми и бедными, они могут оказаться сложной задачей для бедных, поскольку они забирают часть их ограниченных доходов.Таким образом, косвенный налог также называется регрессивной формой налога.

- Косвенный налог увеличивает стоимость товаров и услуг, делая их более дорогими в финансовом отношении для людей с ограниченными ресурсами.

- Увеличение косвенных налогов может вызвать инфляцию в экономике по мере удорожания товаров и услуг

GST в качестве косвенного налога

Как упоминалось ранее, GST унифицировал режим косвенного налогообложения страны. Девиз «Одна нация, один налог» стал реальностью.