Прямые и косвенные налоги примеры таблица: Какие налоги относятся к прямым и косвенным (таблица)?

Прямые и косвенные налоги — таблица 2020

Прямые и косвеннные налоги — это два основных типа налогов, которые различаются между собой по способу взимания. Это ключевой признак, на котором основана классификация налоговых обязательств на прямой налог и косвенный; примеры того, какие налоги косвенные, а какие прямые, рассмотрим в нашей статье.

Характеристика прямых и косвенных налогов

Ключевое отличие прямых налогов от косвенных заключается в способе их изъятия у налогоплательщиков. Так, чтобы определиться с отличиями, нужно раскрыть понятия данных групп налоговых обязательств.

Прямыми называют те налоговые обязательства, которые изымаются у налогоплательщиков напрямую с их имущественных активов или полученных доходов. Условия данного вида налогообложения предусматривают конкретные ставки либо фиксированные платежи в пользу государственного бюджета. Причем экономический субъект самостоятельно исчисляет и уплачивает обязательства за счет своих собственных средств и капиталов.

Косвенные же взимаются не напрямую, а учитываются в определенных величинах. Такой вид обязательств представляет собой специальную наценку на стоимость товара либо работы или услуги, реализуемой на территории нашего государства. Если говорить простым языком, то эта торговая наценка включается в стоимость товара продавцом, но оплачивает ее уже конечный покупатель. Следовательно, продавец в данной цепочке выступает в роли посредника: он начисляет надбавку, он же ее и уплачивает в государственный бюджет. А вот оплачивает надбавку потребитель. Именно поэтому такие обязательства называют сборами за потребление.

Итак, чем отличаются прямые налоги от косвенных? Основное отличие прямого налога от косвенного заключается в способе изъятия: напрямую с объекта обложения либо в виде потребительской наценки.

Прямые и косвенные налоги: таблица

Все действующие налоги и сборы по способу взимания бывают только двух видов. Эти виды налогов: прямые и косвенные. Для наглядности представим группировку в виде таблицы.

Итак, классификация налогов по методу взимания:

Прямые | Косвенные | ||

Наименование | Описание | Наименование | Описание |

НДФЛ | Взимается с дохода, который был начислен в качестве вознаграждения за труд физическому лицу. То есть с дохода гражданина удерживается 13 % (исключения — 9 %, 35 %) в пользу государства. В большинстве случаев НДФЛ удерживает работодатель сотрудника, то есть налоговый агент. | НДС | Представляет собой торговую наценку, которая применяется практически ко всем видам продукции, а также к услугам и работам, реализуемым на территории РФ. Помимо российских товаров, НДС включается в стоимость продукции, ввозимой на территорию России из других государств. Ключевая ставка по НДС — 18 % — устанавливается в большей части продукции. Однако чиновники предусмотрели льготные ставки в 10 и 0 %. |

ННПО | Рассчитывается с прибыли, полученной организациями в отчетном периоде. Размер платы — 20 % в пользу государственной казны. Отметим, что налогооблагаемой базой признаются доходы, уменьшенные на сумму произведенных расходов. | Акцизы | Отдельный вид наценки, который включается в стоимость товаров, определенного рода продукции (бензин и топливо, спирт и алкогольная продукция, табачные изделия). Наценка устанавливается в фиксированном виде, причем отдельно для каждой категории товаров. |

Имущественный | Определяется как процентная ставка к кадастровой и(или) оценочной стоимости имущества. Отметим, что имущество должно находиться в собственности граждан или организаций. Ставки определяются региональными властями в индивидуальном порядке для каждого субъекта РФ. | Таможенные пошлины | Устанавливается вне зависимости от стоимости и вида ввозимой продукции. Рассчитывается исходя из договоренностей, заключенных между РФ и странами-импортерами. Исчисляется на основании декларации, которую импортеры должны подать в течение 15 дней с момента ввоза продукции на территорию нашей страны. |

Земельный | Исчисляется по отношению к земельным участкам, переданным в собственность граждан и организаций. Порядок налогообложения устанавливают на муниципальном уровне | Государственные пошлины | Уплачивается за осуществление действий юридического характера. Установлены в фиксированном размере. |

Транспортный | Размер налогового обязательства определяется в зависимости от мощности транспортного средства. Причем для разного рода объектов установлены отдельные фиксированные ставки. | Лицензирование бизнеса | Для получения разрешения на ведение отдельного вида деятельности субъекту необходимо пройти процедуру лицензирования. Стоимость лицензирования не зависит от ожидаемого дохода, наличия имущественных активов и прочих показателей. |

Специальные налоговые режимы (патент, УСН, ЕНВД, ЕСХН) | Устанавливаются как процент от полученной прибыли либо к полученным совокупным доходам. Отдельные спецрежимы представляют собой фиксированный платеж в пользу государственного бюджета. | ||

Сравнительный анализ

Как мы отметили выше, налоги бывают прямыми и косвенными, то есть разделяются по способу изъятия налоговых обязательств у плательщиков. Однако, помимо особенностей изъятия обязательств, КН и ПН имеют множество дополнительных отличий.

Так, например, ПН собираются в бюджете государства с большими затруднениями. То есть по имущественным и доходным обязательствам имеются большие задолженности за налогоплательщиками. Помимо уклонения от уплаты, некоторые экономические субъекты умышленно занижают налогооблагаемую базу, чтобы снизить размеры платежей.

Однако имущественные и доходные сборы оправданны, так как взимаются с конкретного объекта. Сумма рассчитывается в зависимости от объема налогооблагаемого объекта, выраженного в денежном эквиваленте.

А вот КН не оправданны, они устанавливаются в виде торговой наценки, которой могло и не быть. В то же время проблем с уплатой таких обязательств возникает намного меньше. Следовательно, КН довольно быстро собираются, что позволяет направлять денежные средства на бюджетные расходы. Отметим, что объем и процентное соотношение прямых и косвенных налогов регулируются на законодательном уровне. Это позволяет своевременно сокращать разницу между доходной и расходной частями бюджета.

Налоги и их виды. ТАБЛИЦЫ. |

Налоги – это обязательные платежи, взимаемые государством с граждан (физических лиц) и организаций (юридических лиц). Налоги – это основа наполнения доходной части бюджетов страны.

Виды налогов.

По методу взимания.

| Прямые – взимаются с доходов или имущества физических и юридических лиц.Особенность: налоплательщик (кто уплачивает налог) и налогоноситель (кто выплачивает налог государству) выступает одно и то же лицо. То есть налог выплачивается «по квитанции». | Косвенные – взимаются с товаров и услуг, включаются в цену продукции и оплачивается ее потребителями посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в государственный бюджет.Особенность: налогоплательщик- покупатель товара или услуги, который оплачивает налог, входящий в цену товара; налогоноситель – фирма, которая произвела или продала продукт и выплачивает налог государству. |

| · Подоходный налог с физических лиц(13 %). · Налог на прибыль организаций (20 %). · Налог на добычу ископаемых. · Транспортный налог. · Налог на имущество организаций · Налоги с наследства и дарения. · Земельный налог. · Налоги, регулирующие процессы природопользования. · НДФЛ- налог на доходы физических лиц. · ЕСХН – единый сельскохозяйственный налог. · УСН – упрощённая система налогообложения для малого бизнеса. · ЕНВД – единый налог на вменённый доход (то есть потенциально возможный доход). · ПСН – патентная система налогообложения (патент- исключительное право на что-либо). · налог на игорный бизнес. | · акцизы на отдельные виды товаров (сигареты, алкоголь, нефтепродукты, автомобили)

|

По уровню взимания налогов.

| Федеральные – обязательны к уплате по всей территории РФ. | Региональные – обязательны к уплате на территории субъекта Федерации. | Местные – обязательны к уплате на территориях соответствующих местных образований. |

| · Налог на добавленную стоимость – НДС.· Акцизы. · Налог на доходы физических лиц- НДФЛ. · Налог на прибыль организаций. · Налог на доход от капитала. · Налог на добычу полезных ископаемых. · Водный налог. · Государственные пошлины. · Налог на пользование недрами. · сборы за пользование объектами живого мира и водными ресурсами. · Лесной налог. · Водный налог. · Экологический налог. · Взносы в государственные социальные фонды. · Таможенные пошлины.

| · Налог на имущество организаций.· Транспортный налог. · Дорожный налог. · Налог на игорный бизнес.

| · Земельный налог.· Налог на имущество физических лиц. · На рекламу. · Местные лицензионные сборы (например, туристический налог).

|

По характеру налоговых ставок.

| Прогрессивные – налоговая ставка возрастает по мере роста величины объекта налогообложения. Например, на товары первой необходимости устанавливается самая низкая ставка налога (в некоторых странах 0%), а на товары, относящиеся к предметам роскоши наиболее высокая. Предполагается, что лица с высокими и очень высокими доходами, которые являются основными потребителями предметов роскоши, будут платить больше налогов, приобретая их. При этом груз налогового бремени также смещается на лиц с высоким уровнем дохода.

Пропорциональные– налоговая ставка является неизменной вне зависимости от величины объекта налогообложения. · Налог на прибыль организаций – 20 %. · Подоходный налог -13 %. · для большинства товаров и услуг ставка НДС – 18% от суммы проданных товаров или оказанных услуг. Регрессивные – налоговая ставка уменьшается по мере роста величины объекта налогообложения. Примером являются косвенные налоги, бремя регрессивных налогов тяжелее для бедных, чем для богатых; например, бедные тратят большую, по сравнению с богатыми, сумму от своих доходов. Например, цены на товары одинаковые и для бедных, и для богатых, поэтому для бедных покупка одного и того же продукта- тяжелее. То есть чем выше доход, тем ниже косвенный налог, есть часть денежных средств, которые платит покупатель. |

По субъектам налогообложения.

| С физических лиц. | С юридических лиц. |

| · транспортный;· налог на доходы физических лиц; · имущественный налог; · земельный налог; · госпошлина . | · Налог на добавленную стоимость (НДС).· Акцизы. · Налог на прибыль организаций. · Налог на добычу полезных ископаемых. · Водный налог. · Сборы за пользование объектам животного мира и за пользование объектами водных биологических ресурсов. · Госпошлина. · Налог на имущество организаций. · Налог на игорный бизнес. · Транспортный налог. · Земельный налог. · Торговый сбор. · Курортный сбор. |

По объектам налогообложения.

| · Налоги на товары и услуги.· На доходы. · На прибыль. · На прирост рыночной стоимости капиталов. · На недвижимость и имущество и др. |

По целевому назначению.

| Общие – собираются в бюджет и используются по усмотрению органа, который распоряжается бюджетом. | Специальные (или целевые) – используются на конкретную цель. |

| Налог на прибыль, на добавленную стоимость и многие другие. | Образовательный налог ( за платные образовательные услуги), земельный, дорожный налог, взносы во внебюджетные фонды и другие. |

Материал подготовила: Мельникова Вера Александровна.

прямые и косвенные налоги примеры и таблица

Налоговый кодекс определяет список налогов, используемых в Российской Федерации. Весь список налогов классифицируется различными способам на основе своих критериев. Одним из таких способов является разделение налогов на прямые и косвенные.

Налогом называется обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Отличия прямых и косвенных налогов

Главная отличительная черта прямых и косвенных налогов заключается в том, на кого они возложены (с кого взимаются) и с чего считаются.

Прямые налоги относятся к деятельности предприятия и появляются за счет того, что предприятие работает. Примеры прямых налогов – это Налог на прибыль, Налог на имущество, Земельный налог, Транспортный налог, Фонд социального страхования и др. Главным плательщиком прямых налогов является само предприятие. Каждый вид прямого налога имеет свою базу исчисления и правила расчета.

Косвенные налоги появляются с определенных сумм и цен и напрямую ложатся на плечи покупателей (носитель налога). Примеры косвенных налогов это — НДС, Акцизы, Госпошлина, Налог на рекламу (отменили), Налог с продаж (отменили). Главным плательщиком косвенных налогов является покупатель. Для косвенных налогов характерно их включение в цену. Выглядит это так: к цене товара/услуги добавляется сумма налога. Например, для НДС – это добавление к розничной цене еще суммы, подсчитанной, как процент по ставке 10% или 18% от розничной цены (100р. + (100*18%) = 118р.)

Таблица различий между прямыми и косвенными налогами

Прямые налоги | Косвенные налоги |

1. По поводу взимания налогов выступают два субъекта: бюджет и налогоплательщик | По поводу взимания налогов выступают три субъекта: бюджет, носитель налога и юридический налогоплательщик, как посредник между ними |

2. Налоговое бремя несет непосредственно юридический плательщик | Налоговое бремя несет носитель налога, тогда как сам налог в бюджет поступает через юридического плательщика |

3. Величина налогов непосредственно зависит от финансовых результатов деятельности плательщика | Величина налогов не зависит от финансовых результатов деятельности плательщика |

4. Эти налоги от доходов, от имущества | Эти налоги от оборотов по реализации товаров(работ, услуг) |

Налоги: план счетов бухгалтерского учета

Прямые налоги в бухгалтерском учете – список бухгалтерских счетов

Косвенные налоги в бухгалтерском учете – список бухгалтерских счетов

Классификация налогов на прямые и косвенные не единственная. Законодательство предлагает несколько принципов классификации:

— по способу взимания (прямые и косвенные)

— по субъекту налогообложения (по налогоплательщику)

— по объекту налогообложения

— по уровню бюджета, в который зачисляется налог

— по целевой направленности введения налога.

Различные варианты классификации налогов относят их к разным группам, придавая им свойства и характеристики этих групп. Тем самым, появляется возможность для Законодателя лучше изучать и познавать сущность налогов.

Прямой налог и косвенный примеры

Налоги – это одни из главных финансовых инструментов, которые позволяют наполнить государственную казну. Такие виды платежей есть в каждой цивилизованной стране и от их количества и алгоритма уплаты во многом зависит и развитие державы. Россия не есть исключение. Другое дело, что обычные налогоплательщики, которые платят налоги, могут знать название налогов, алгоритм их расчета и уплаты, но вряд ли интересуются таким вопросом как классификация налогов. И далее мы поговорим о прямых и косвенных налогах на конкретных примерах (таблица ниже).

Виды налогов: прямые и косвенные

В природе налоги бывают прямыми и косвенными, что связано с разными способами взимания таких платежей из налогооблагаемой базы у налогоплательщика. И вне зависимости от того, какой алгоритм начисления такого платежа, и каким нормативно-правовым актом это регламентируется, прямые налоги – это те платежи, которые взимаются у налогоплательщика прямым способом сразу из налогооблагаемой базы. Другими словами: есть ставка, например, 18%, и, умножив ее на налогооблагаемую базу, плательщик получает сумму прямого налога. Еще есть такое мнение, что прямой налог – это взимание у лица того, что у него уже есть.

Что же тогда косвенный? Косвенный налог – это такой вид сбора, когда он уже входит в стоимость чего-либо, то есть его плательщик должен уплатить налог, еще не имея блага. При приобретении такого товара или услуги автоматически оплачивается и налог. При этом косвенный налог платит один субъект, а оплачивает его государству другой.

Ярким примером косвенного налога является налог на добавленную стоимость, так называемый НДС. Когда покупатель приобретает любой товар, то он платит помимо прямой цены еще и сам НДС, заранее включенный в стоимость. Но получает такой НДС не государство ,а сам производитель товара. Он НДС возвращает себе вместе с доходом от реализации готовой продукции, после чего выплачивает его государство. Производитель есть неким посредником между покупателем и государство.

Чем отличаются прямые налоги от косвенных

Если изучать характеристики прямых и косвенных налогов, то необходимо отметить некое преимущество для государства от косвенных. Почему так? Да , потому что некий потребитель при покупке товара не задумывается над тем, что налог включен в стоимость. Он автоматически его платит и соответственно наполняет бюджет. Когда же налог прямой, то все открыто и ясно при начислении базы, и многие плательщики пытаются скрыть что-то, уменьшить сумму налога и т.д.

Но не все так хорошо. Косвенный налог должны платить все без исключения, вне зависимости от уровня своего дохода. И бедный, и богаты платит НДС по единой ставке. Многие эксперты уже давно предлагают разработать градацию ставок, когда для наиболее социально потребляемых товаров использовались пониженные ставки, а вот для продукции люкс – повышенные.

Еще отличие прямого налога от косвенного заключается в том, что они имеют разную степень сложности расчета. Например, с косвенными налогами все ясно – это некая часть от дохода, цены и т.д. Если же говорим о прямых налогах, то здесь зачастую очень трудно рассчитать налогооблагаемую базу. Необходимо учесть все нормы законодательства, чтобы не ошибиться.

Отличительные черты для лучшего понимания можно представить в табличной форме.

Критерий | Прямые | Косвенные |

Зависимость от сферы деятельности | Зависят | Не зависят |

Сложность расчета | Сложный | Простой |

Открытость для плательщика | Открытость высокая | Открытость низкая |

Налогооблагаемая база | Имущество, Прибыль, Доход и т.д. | Цена товара или услуги |

Таким образом, классификация налогов по методу взимания представлена лишь всего двумя подвидами, но каждый из этих видов в РФ представлен большим разнообразием налогов. И далее о том, какие налоги по российскому законодательству относятся к прямым, а какие к косвенным.

Прямые и косвенные налоги, таблица

Классификацию налогов представим в табличной форме.

Прямые | Косвенные |

Налог на прибыль | НДС |

На имущество | Акцизный сбор |

Земельный налог | Государственная пошлина |

Налог на доходы физических лиц |

|

Транспортный |

|

На добычу полезных ископаемых |

|

Это главный перечень. Конечно, может среднестатистическому гражданину незачем знать о том, какой налог он платит: прямой или косвенный, но человеку, который работает с таким платежами, это очень важно.

Прямые и косвенные виды налогов: таблица

В России действует огромное количество налогов. Чтобы облегчить их использование, фискальные платежи можно классифицировать по группам. Чаще всего выделяют прямые и косвенные налоги в обществознании.

В России действует огромное количество налогов. Чтобы облегчить их использование, фискальные платежи можно классифицировать по группам. Чаще всего выделяют прямые и косвенные налоги в обществознании.

Разновидности налогов

Прямые и косвенные налоги определяются на уровне законодательства (Налоговый кодекс РФ ст. 12).

Прямые налоги направляются непосредственно в бюджет. Наиболее популярными в 2020 году являются налоги на прибыль и на имущество. Их обязаны уплачивать владельцы объектов и получающие прибыль. Прямые налоги отличаются сложностью схемы расчёта.

Косвенные налоги обычно действуют по отношению к товарам и услугам. Их оплачивают поставщики услуг и изготовители продукции. Данные расходы включаются в конечную стоимость продукции. В конечном счёте их оплачивает покупатель, поэтому он выступает в качестве косвенного налогоплательщика.

Государство использует косвенные налоги с целью управления внутренней экономикой и оказания воздействия на покупателей. Они позволяют регулировать спрос и потребление граждан. К тому же данные сборы позволяют разделять фискальную нагрузку по территории государства. Население их воспринимает не слишком эмоционально. Косвенные налоги вносят ценный вклад в бюджет, перекрывая в нём дыры. Деньги от них направляются сразу же после завершения сделки.

Опыт других стран

В различных государствах соотношение прямых и косвенных налогов разное. Так, в Австралии, Соединённых Штатах и Британии больше прямых налогов, их граждане платят большой подоходный налог.

В Германии и других европейских государствах (Франция, Бельгия, Австрия) действуют большие социальные взносы, а прямым налогам отводится меньшее внимание.

В Латинской Америке бюджет пополняется главным образом за счёт косвенных налогов, поскольку в государстве высокая инфляция.

В Российской Федерации к 2020 году особенно развито косвенное налогообложение. Именно такие налоги обеспечивают 70% бюджетных средств. Многие эксперты наблюдают тенденцию к формированию смешанной модели, в которой будут активно использовать прямые и косвенные налоги.

Прямые налоги

Данный тип сборов считается более честным с позиции обычного гражданина. Они более сложные в сборе и расчёте. Однако при взаимоотношениях государства и плательщика отсутствуют другие стороны.

Данный тип сборов считается более честным с позиции обычного гражданина. Они более сложные в сборе и расчёте. Однако при взаимоотношениях государства и плательщика отсутствуют другие стороны.

Прямые и косвенные налоги: таблица примеры

| Вид прямого налога | Описание |

| Налог на прибыль | Компании оплачивают налог на прибыль, физические лица – подоходный налог. Ставка находится в диапазоне 15..35%. |

| Социальные выплаты | Работодатель перечисляет денежные средства в различные социальные фонды (пример – ПФР) |

| Подоходный налог | Базой выступают доходы населения. Налог действует по отношению к россиянам и гражданам других стран. Денежные средства должны быть внесены в конце года. Ставка находится в пределах 12..45%. На социальные пособия налог не распространяется. |

| Имущественные налоги | Представляют собой налоги на недвижимость, земельные участки и наследство. |

Косвенные налоги

Многие полагают, что при официальном источнике доходов лицо платит главным образом подоходный налог. На самом деле это далеко не так. Ежедневно, совершая покупки в магазине, покупатель направляет часть денежных средств в налоговую.

Многие полагают, что при официальном источнике доходов лицо платит главным образом подоходный налог. На самом деле это далеко не так. Ежедневно, совершая покупки в магазине, покупатель направляет часть денежных средств в налоговую.

Примерами косвенных налогов выступают следующие:

С позиции государства главное преимущество косвенных налогов кроется в сравнительной простоте их сбора и сложности уклонения от них. На самом деле изготовителю бессмысленно уклоняться от оплаты. Покупатель же, часто даже не подозревая, становится налогоплательщиком. Потребителям трудно судить о реальной величине действительно оплачиваемых налогов.

Налогообложение является важным элементом жизни большинства россиян и организаций. Наш сайт подготовил ряд статей на эту тему. Так на странице https://investtalk.ru/nalogi/kak-poschitat-nalog-na-mashinu рассказывается, как рассчитать транспортный налог и сделать это правильно. А здесь идёт речь о документах, которые требуются для оформления налогового вычета при приобретении недвижимого имущества. Уверены, эта информация поможет лучше разобраться в российском законодательстве и не иметь проблем с фискальными органами.

Другие статьи на нашем сайте

Налоги в ЕГЭ по обществознанию ⋆ MAXIMUM Блог

Многие выпускники, которые сдают обществознание, избегают тему налогов в ЕГЭ. Они не пытаются разобраться , потому что считают ее очень сложной. Это приводит к потере драгоценных баллов на экзамене, так как налоги в ЕГЭ по обществознанию могут встретиться и в первой, и во второй части.

Хотите решать задания на налоги в ЕГЭ?

Хотите решать задания на налоги в ЕГЭ?Все не так страшно. Никто не заставляет учить весь Налоговый кодекс РФ. Во-первых, это крайне сложно, во-вторых, просто бессмысленно. Давайте рассмотрим основные аспекты, которые необходимо знать, чтобы чувствовать себя уверенно в теме налогов.

Что такое налоги?

Для начала разберемся, что такое налоги и зачем они нужны. Как и любому человеку или организации, государству нужны финансовые средства. Налоги — один из источников средств.

Откуда государство получает налоги? Это обязательные платежи, которые отдают граждане и организации. Понимая суть налогов, можно составить их определение.

Налоги — это суммы денег, которые граждане и организации обязаны выплачивать государству для того, чтобы финансировать его деятельность.

Какие виды налогов существуют?

Второе, что необходимо сделать, чтобы перестать бояться темы налогов на ЕГЭ — разобраться в их видах. Многим кажется, что это невозможно запомнить и ошибки здесь неминуемы. Давайте разбираться.

Виды налогов: по способу взимания

По способу взимания налоги делятся на прямые и косвенные. Прямые налоги взимаются напрямую с дохода или имущества. Их уплачивают собственники имущества или обладатели прибыли. Налогоплательщик не может переложить обязанность выплаты ни на кого другого.

К ним относятся: налоги на доходы физических лиц (НДФЛ), налог на прибыль организаций, транспортный налог, налог на имущество.

Вот так выглядит долг физического лица в личном кабинете ФНС. Берешь и платишь.

Вот так выглядит долг физического лица в личном кабинете ФНС. Берешь и платишь.Косвенные налоги взимаются в виде наценки на товар, то есть они полностью перекладывается на конечных потребителей. Такие налоги включены в цену товара и уплачиваются, когда приобретается товар. Например, НДС указывается прямо в товарном чеке.

Присмотритесь к чеку в магазине. Вы в любом случае заплатите НДС, потому что он включен в стоимость товара.

Присмотритесь к чеку в магазине. Вы в любом случае заплатите НДС, потому что он включен в стоимость товара.К косвенным налогам относятся: налог на добавленную стоимость (НДС), акцизы, таможенные пошлины, налог с продаж. Названия косвенных налогов следует запомнить.

Задание №7 в ЕГЭ по обществознанию: виды налогов по типу взимания

Рассмотрим задание на анализ суждений (номер 7), в котором необходимо выбрать все верные суждения о налогах и о их видах по способу взимания. За него дают максимум 2 балла. При решении задания мы просто используем уже известную нам теорию. Еще нужно проанализировать каждое суждение внимательно, чтобы минимизировать ошибки. Это мы сейчас и сделаем.

| 1) Налоги наполняют государственный бюджет и оплачивают расходы государства. — да, этот вариант абсолютно точно будет верным, так как мы знаем, что в этом и состоит сущность налогов 2) К прямым налогам относят налог на доходы физических лиц, налог с продаж. — если налог на доходы физических лиц относится к прямым, то налог с продаж является косвенным налогом —неверное суждение 3) Прямые налоги могут быть переложены на другое лицо. — нет, прямые налоги уплачиваются прямо собственники имущества или обладателями прибыли 4) Прямые налоги, в отличие от косвенных, носят обязательный характер. — нет, все налоги носят обязательный характер 5) Прямые налоги изымаются непосредственно из дохода налогоплательщика. — да, это одна из ключевых характеристик прямых налогов Ответ: 15 |

Виды налогов: по территории

Все налоги в Российской Федерации делятся на федеральные, региональные и местные. Нужно запомнить региональные налоги (их три), местные (их тоже три), а к федеральным будут относиться все остальные. На помощь приходит лайфхак, который позволит быстрее и лучше запомнить виды налогов по территории взимания.

Используя мнемотехнику, возьмём шесть максимально простых слов: юрлицо, игра, машина; физлицо, товар, земля.

Первые три слова относятся к трем региональным налогам:

- налог на имущество организаций (юридических лиц) — юрлицо

- налог на игорный бизнес — игра

- транспортный налог – машина

Следующие три слова — это местные налоги:

- налог на имущество физических лиц — физлицо

- торговый сбор — товар

- земельный налог — земля

Все остальные налоги федеральные (НДФЛ, акцизы, НДС, водный налог, государственные пошлины, налог на прибыль организаций).

Задание №8 в ЕГЭ по обществознанию о видах налогов по территории

В первой части экзамена часто требуют выполнить задание на соответствия (задание номер 8). За него дают максимум 2 балла. Представьте, как сложно выполнить это задание на экзамене, если не изучить налоги в ЕГЭ. Сейчас мы с ним разберемся.

Итак, перед нами задание, в котором необходимо установить соответствие между примерами и видами налогов по территории взимания. Внимательно смотрим на каждый пример!

| ПРИМЕРЫ | ВИДЫ НАЛОГОВ |

| А) налог на доход физических лиц — видим, что ни одно слово из шести здесь не встречается, значит это федерльный налог | 1) федеральный |

| Б) торговый сбор — видим слово «товар», это местный налог | 2) региональный |

| В) акцизы — опять нет ни одного из шести слов, это федеральный налог | 3) местный |

| Г) земельный налог — слово «земля» подсказывает, что это местный налог | |

| Д) транспортный налог — ассоциируется со словом «машина», региональный налог |

Ответ: 13132

Системы налогообложения

Третье, что необходимо знать — это три системы налогообложения. Мы будем отталкиваться от названий, что позволит запомнить их быстрее.

Прогрессивная система. В названии мы можем увидеть слово «прогресс», оно означает движение вверх. Значит, чем выше размер дохода, тем выше ставка налога. То есть богачи платят больше налогов, чем обычные люди.

Регрессивная система. Слово «регресс» означает движение вниз. Логика уплачиваемого налога обратная: чем выше размер дохода, тем ниже ставка налога.

Пропорциональная система. Видим слово «пропорция», которое означает равенство. Ставка налога единая: со всех доходов независимо от их величины взимается единый процент.

Задание №7 в ЕГЭ по обществознанию о системах налогообложения

Теперь давайте рассмотрим задание на анализ суждений (задание номер 7), затрагивающих налоги в ЕГЭ. Необходимо выбрать все верные суждения о системах налогообложения. Проанализируем каждое суждение.

| 1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода. — видим слово «пропорция» и вспоминаем, что в там случае ставка налога единая — это суждение неверное 2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких. — нет, ставка налога будет для всех одинаковой — неверное суждение 3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога. — выделяем слово «прогресс», следовательно, чем выше размер дохода, тем выше ставка налога — верное суждение 4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами. — обратная ситуация: слово «регресс» указывает на то, что ,чем выше размер дохода, тем ниже ставка налога — верное суждение 5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков. — этому суждению нас уже не обмануть, мы знаем, что значит слово «регресс» и что написана характеристика пропорциональной системы — неверное суждение Ответ: 34 |

Теперь вы умеете решать задания на налоги в ЕГЭ. Хотите готовиться дальше, но не знаете, как? Почитайте отзыв выпускницы, которая сдала ЕГЭ по обществознанию на 99 баллов после наших курсов 🙂

Прямые и косвенные налоги: примеры

Налоговое законодательство, действующее в Российской Федерации, представляет собой сложную систему, построенную на основе взаимодействия множества разновидностей налогообложения для всех типов бизнеса. По какой бы системе ни работал индивидуальный предприниматель или же организация, они обязаны выплачивать в государственную казну налоги, которые делят на два вида: прямые и косвенные.

Косвенные налоги, прямые налоги, получаемые в государственную казну от населения и юридических организаций различного плана, являются ее важной, и, можно сказать, самой главной составляющей.

Прямые и косвенные налоги, примеры которых будут приведены ниже, помогают наполнять казну государства, что является основой для осуществления всех необходимых социальных выплат, заключения договоров, строительства жизненно необходимых проектов и т.д. Их роль в нормальном функционировании государства невозможно переоценить.

Все о прямых налогах

Что такое прямые налоги, как они высчитываются, и какая категория налогоплательщиков попадает под эти вычеты? Данный вопрос интересует практически каждого. Прямые налоги — это те, которые в соответствии с налоговым законодательством Российской Федерации взимаются как с физических, так и с юридических лиц при получении какой-либо прибыли. Также данная разновидность налогов может взиматься с имущества, которым владеет налогоплательщик. Но к такому случаю относятся только те ситуации, при которых стоимость имущества физического или юридического лица дает повод для обложения его налогом.

Прямые изымаются по-разному. Все зависит от того, кем является налогоплательщик – физическим лицом или же юридическим.

Для персон гражданских прямым налогом является:

- Налог на доходы.

- На участок земли, находящийся в собственности человека.

- На используемую воду.

- На личные транспортные средства.

Для юридических лиц перечень налоговых сборов таков:

- Налог на добавленную стоимость с работающего персонала.

- На получаемую прибыль.

- На имеющееся имущество.

- На принадлежащие юридическому лицу транспортные средства.

- На принадлежащую землю.

- На бизнес, связанный с игровыми автоматами и т.п.

- На имеющиеся водные источники.

- На добычу природных ресурсов из недр земли.

Так как в налоговую инспекцию регулярно поступает отчетная документация, а также декларации с различных организаций и от индивидуальных предпринимателей, количество денежных средств, которые должны поступить в государственную казну, просчитывается заранее.

В соответствии с законодательством нашей страны нет необходимости выплачивать налоги при получении доходов следующего типа:

- Пенсионных выплат.

- Пособий, выплачивающихся по причине становления на учет в центр занятости по месту жительства.

- Пособий, связанных с беременностью, а также родами.

- Выплат за сдачу крови (для доноров).

- Выплаты от супругов на несовершеннолетних детей – алименты.

- Выплаты за достижения в научной деятельности.

- Выплаты за достижения в различных сферах искусства.

- Денежная помощь от организации семье сотрудника в случае смерти последнего.

- Денежная помощь пострадавшим в случае стихийного бедствия.

- Доходы от продажи жилища, которое являлось собственностью гражданского лица более пяти лет. В случае когда жилье было приобретено до наступления 2016 года, оно должно являться собственностью физического лица до продажи не менее трех лет.

Подробный список доходов, облагающихся прямым налогом можно прочитать в ст.217 НК РФ.

Все о косвенных налогах

Косвенные налоги — это налоги, которые начисляются поверх стоимости того или иного товара. Их количество определяется количеством получаемой налогоплательщиком прибыли. Таким образом, получается, что налогоплательщик, который занимается производством той или иной продукции, или оказывающий какие-либо услуги должен продавать выпускаемое или же предоставлять свои услуги по цене с добавленной стоимостью на уплату в налоговую инспекцию.

По сути, в данном случае реальным плательщиком налоговых сборов является тот человек, который вышеупомянутый товар или услуги приобретает. Так как оплачивает при приобретении дополнительную стоимость именно он.

А производитель в данном случае является лишь посредником, помогающим попасть налоговым начислениям в государственную казну. При уплате налогов он выплачивает лишь ту денежную сумму, которая «накидывалась» поверх реальной стоимости продаваемых товаров или предоставляемых услуг.

Виды косвенных налогов:

Теперь при возникновении вопроса «налог с продаж это прямой или косвенный налог?» можно твердо сказать о том, что он является косвенным.

Косвенные налоги, примеры которых приведены выше, не взимаются в следующих случаях:

- С медицинских препаратов, а также некоторых медицинских услуг, предоставляемых населению страны.

- В случаях предоставления различных помещений для нужд иностранных организаций, которые четко прописаны в п.1 ст. 149 НК Российской Федерации.

- С услуг, которые касаются воспитания детей дошкольного возраста, предоставляемых соответствующими организациями.

- С продуктов, которые предоставляются детям в школьных столовых, а также с тех, которые предоставляются гражданам в медицинских учреждениях.

- С оказанных ритуальных услуг.

С полным перечнем ситуаций, когда косвенные налоги не начисляются, можно ознакомиться в ст. 149 Налогового кодекса Российской Федерации.

Вконтакте

Одноклассники

Google+

Важность между прямым налогом и косвенным налогом | Разница

Все о прямом и косвенном налогах

Сбор прямого налога уплачивается непосредственно лицом или компанией, которые обязаны платить прямой налог и косвенный налог, что означает, например, то же самое. Прямые налоги никому не передаются. Подоходный налог, как уже было сказано, является наиболее распространенной формой прямого налога. Он выплачивается отдельными лицами, кооперативами, индуистскими неразделенными семьями (HUF), трастами и аналогичными организациями из общего полученного дохода.Косвенные налоги взимаются государством и взимаются посредническим органом с лица, которое несет основное бремя налога. Это означает, что если вы где-то покупаете товары или услуги и являетесь конечным потребителем, налог, взимаемый с производителя, будет передан вам

Прямой налог vs Косвенный налог — Как говорится, нет ничего определенного, кроме смерти и налогов. Поскольку мы хотели бы сосредоточиться на более приятном из этих двух вариантов, давайте поговорим о налогообложении.

Налоги приходят в различных аватарках. Они включают налог с продаж, подоходный налог, налог на услуги, корпоративный налог и многие другие. На самом деле налогов так много, что обычный человек часто даже не подозревает, что платит за них.

В этой статье мы обсудим следующее: —

.Разница между прямыми и косвенными налогами

Последнее обновление: 29 мая 2018 г., Teachoo

Что такое налог?

Налог — это деньги, уплачиваемые обществом правительству.

Это помогает правительству предоставлять общественные услуги, такие как здравоохранение, образование, инфраструктура и т. Д.

Разница между прямым и косвенным налогом

Прямой налог | Косвенный налог |

Это налог, который платит налогоплательщик из собственного кармана. | Лицо собирает налог с клиентов и вклады в правительство |

пример Подоходный налог | пример НДС / CST / налог на услуги / акциз |

Лицо, которое несет налоги, и лицо, платящее налог, одинаковы | Лицо, которое несет налоги, и лицо, платящее налог, различаются |

Прогрессивный характер, Для более высокого дохода более высокий налог Более низкий доход без налога или без налога | Это регрессивный характер Все клиенты, богатые или бедные, должны платить одинаковый налог. |

Что такое прямой налог и косвенный налог?

Промежуточный бюджет 2014: прямые и косвенные налоги

- Части бюджета

- # 1: Прямые налоги

- Прямые налоги по промежуточному бюджету на 2014 год

- Подоходный налог

- Недостаток прямого сбора налогов = #EPICFAIL

- Но почему недобор в сборе прямых налогов?

- # 2: Косвенные налоги

- Косвенные налоги в промежуточном бюджете 2014 г.

- # I1: Налог на услуги

- # I2: Акцизный сбор: Автомобили

- # I3: Акциз: Мобильные телефоны

- # I4: Таможенные пошлины: мыловаренная промышленность

- # I5: Таможенная пошлина: Банкнотный завод

- # I6: Counter Veiling Duty (CVD): Дорожные машины

- Сбор косвенных налогов = #EPICFAIL дефицит

- Почему не собираются косвенные налоги?

- Косвенные налоги в промежуточном бюджете 2014 г.

- Данные MCQ для сбора налогов: по возрастанию по убыванию

- Таблица 1: Прямые и косвенные

- Таблица 2: Рейтинг среди всех налогов (2013-14)

- Таблица 3: Рейтинг среди всех налогов (2014-15)

- Таблица 3: Сбор налогов от наибольшего к наименьшему

- Валовые и чистые налоговые поступления

- Приложение

- # 1: Прямые налоги могут взиматься с расходов также

- # 2: Каноны налогообложения: почему отменяются некоторые налоги?

Части бюджета

| доходная часть (текущая) | капитальная часть |

|---|

, сделайте по две колонки для входящих денег (приход) и исходящих денег (Расходы).

| ДОХОДНАЯ ЧАСТЬ | КАПИТАЛЬНАЯ ЧАСТЬ | ||

| Квитанция | Расходы | Квитанция | Расходы |

Я, а зачем эта работа? Почему у нас не может быть просто отношения доходов и расходов? Мы подойдем к этому в третьей статье.

А пока давайте сосредоточимся на…

Бюджет => Доходная часть

- В столбце «Доход» есть два подстолбца: входящие деньги (Поступление) и Исходящие деньги (Расходы).

- Поступающие деньги (поступления) могут поступать из двух источников: из налоговых и неналоговых источников.

| ЧАСТЬ ДОХОДА | КАПИТАЛЬНАЯ ЧАСТЬ | |||

| Квитанция | Расходы | Квитанция | Расходы | |

| Налог | Не облагается налогом | |||

| ||||

Итак, мы подошли к основной теме сегодняшней статьи = прямые и косвенные налоги и положения промежуточного бюджета на 2014 год (связанные с этими налогами).

# 1: Прямые налоги

Имеют два подтипа

| По доходам / расходам | по собственности / активам / сделке с капиталом |

|---|---|

|

|

- Налоги, отмеченные знаком (*), давно отменены.Я упомянул их здесь, только на тот случай, если ностальгирующий профессор UPSC захочет спросить MCQ типа классификации.

Мы также должны знать прямые налоги правительства штата.

| ПРЯМЫЕ НАЛОГИ СОЮЗА | ГОСУДАРСТВЕННЫЕ ПРЯМЫЕ НАЛОГИ |

|---|---|

Налоги на прибыль

Налоги на имущество | Налоги на прибыль

Налоги на недвижимость

|

Теперь проверим положения:

Прямые налоги по промежуточному бюджету 2014 г.

FM следовал принципам этики (GS4) при составлении промежуточного бюджета, он не вносил никаких изменений в прямые налоги.Это означает, что система прямого налогообложения остается такой же, как и в бюджете на 2013 год. Соблюдайте

Налог на прибыль

| Налогооблагаемый доход | Налог на прибыль |

|---|---|

| от 2 до 5 лакх | 10% |

| от 5 до 10 | 20% |

| > 10 | 30% |

Прочие прямые налоги

| Корпоративный налог (компания desi) | ~ 34% |

| Корпоративный налог (иностранная компания) | ~ 43% |

| MAT Минимальный альтернативный налог | ~ 21% |

| Налог на богатство (для богатства> 30 лакх рупий) | 1% |

| STT Налог на операции с ценными бумагами | 0.1% -0,001% * |

* В зависимости от характера ценных бумаг — фьючерс, опцион, капитал и т. Д.

Тем не менее, FM немного изменил налоговые вычеты для корпораций.

| наст. Время | Промежуточный бюджет |

| , если компания потратила деньги на собственные исследования в области развития = они могут претендовать на налоговые льготы. |

|

Не реализовано

- GAAR

- Код прямого налога (DTC)

- Налог на товары и услуги (GST)

Недостаток прямого сбора налогов = #EPICFAIL

Соблюдайте

- Февраль 2013: FM предлагает налоги на 2013-14 год.Наряду с этим он дал оценку сбора налогов, например, x крор от подоходного налога, y крор от корпоративного налога и так далее. Обозначим этот столбец как Бюджетная оценка (BE) 2013 г.

- 1 апреля 2013 г .: новых налоговых ставок вступили бы в силу, люди начинают платить налоги соответственно… .Май, июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь,… .Январь 2014… Итак, теперь FM получает новые данные. Значит, он исправил (пересмотрел) свою предыдущую «оценку». Мы помечаем эту пересмотренную оценку (RE) 2013.

- И, наконец, на 2014-15 год (начиная с 14.01.14 по 31.03.15 FM снова сделает бюджетную смету на следующий (промежуточный бюджет), так что давайте обозначим его (BE) 2014.

Итого мы получаем три оценки:

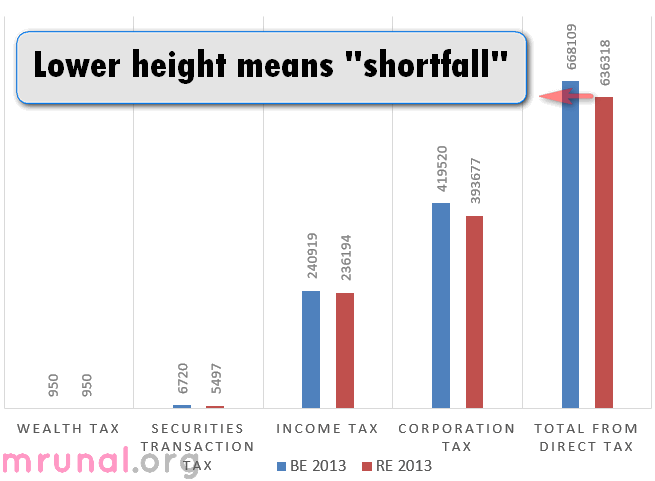

| Прямой налог | BE 2013 | РЭ 2013 | BE 2014 |

| Налог на имущество | 950 | 950 | 950 |

| Налог с операций с ценными бумагами | 6720 | 5497 | 5992 |

| Налог на прибыль | 240919 | 236194 | 300474 |

| Корпоративный налог | 419520 | 393677 | 451005 |

| Итого от прямого налога | 668109 | 636318 | 758421 |

Абсолютные числа не важны, а их «интерпретация» имеет значение.Давайте попробуем клишированный MCQ.

Какой из следующих прямых налогов приносит максимальный доход правительству Индии

- Налог на имущество

- Налог на операции с ценными бумагами

- Подоходный налог

- Корпоративный налог

Для всех трех столбцов вы можете увидеть: Corp >> IT >> STT >> Налог на имущество.

В любом случае, давайте займемся более глубоким анализом. Обратите внимание на общий сбор прямых налогов (в таблице выше).

- По оценкам Чинду, около 6,68 крор рупий в феврале 2013 года поступят только от прямых налогов! (BE2013)

- Но он вчера пересмотрел данные, мы видим, что от прямых налогов едва ли получено 6,36 кроров (RE2013).

- Итак, в чем «недостаток» прямого сбора налогов? 6,68-6,36 = 32000 ядер

Но почему недобор прямых налогов?

- Потому что ИТ-руководители ленивы и некомпетентны, значит, многим людям удалось уклониться от уплаты налогов? НЕТ.

- Потому что Чинду (выпускник Гарвардского университета) и его финансовый секретарь (IAS) слабы в математике и экономике, следовательно, они сделали неправильные оценки в первую очередь? НЕТ.

Тогда кто главный «злодей» за этим недостатком? Ответ (1) инфляция (2) паралич политики.

Почему высокая инфляция = низкий сбор прямых налогов?

- Корпоративный налог = уплачивается компаниями Tata, Birla, Reliance, Samsung, LG, Motorola, Videocon и т. Д. Они будут платить меньше налога, ЕСЛИ их прибыль ПОНИЖАЕТСЯ.Теперь, Высокая инфляция продуктов питания / топлива => люди тратят меньше денег на потребительские товары длительного пользования — мобильные устройства, телевизор, холодильники и т. Д. => Продажи снижаются => прибыль снижается => корпоративный налог снижается.

- Меньше прибыли => компания сокращает рабочие места, не увеличивает зарплату существующему персоналу = люди платят меньше подоходного налога.

- Меньше прибыли = меньше дивидендов акционерам => паевые инвестиционные фонды / паевые инвестиционные паи = Налог на транзакции с ценными бумагами также снижается.

- Высокая инфляция = реальные процентные ставки отрицательны (вспомните Урджита Пателя) = люди вкладывают больше в золото и меньше в паевые инвестиционные фонды / рынок акций и т. Д.=> Сбор налога с транзакции безопасности ниже ожидаемого.

Почему паралич политики = низкий уровень сбора прямых налогов?

Выполните ту же логику, и вы увидите соединение. например

- Паралич политики = корпорации не могут открывать новые фабрики => меньше прибыли => меньше корпоративных налогов.

- Поскольку корпорации не могут открывать новые фабрики => меньше новых рабочих мест => меньше людей попадает в группу подоходного налога (начиная с 2 лакхов до 5 лакхов).

ок, хватит прямых налогов.Давайте двигаться дальше. в противном случае наши оставшиеся jawaani будут потрачены только на анализ прямого налога.

| ДОХОДНАЯ ЧАСТЬ | КАПИТАЛЬНАЯ ЧАСТЬ | |||

|---|---|---|---|---|

| Квитанция | Расходы | Квитанция | Расходы | |

| Налог | Не облагается налогом | |||

| ||||

# 2: Косвенные налоги

Каковы косвенные налоги Союза и штатов?

| Косвенные налоги (Союз) | Косвенные налоги (государства) |

|---|---|

|

|

* Примечание: CST-Central налог с продаж — он принадлежит Союзу, но около $ h полностью передается штатам. Таким образом, в бюджетной смете его сбор обозначается как «-» или «00». Но для целей MCQ знайте, что это «Косвенный налог Союза.”

Косвенные налоги во промежуточном бюджете на 2014 год

Мы увидели, что FM не изменил прямые налоги. НО в отношении косвенных налогов он сделал небольшие сокращения / корректировки по некоторым пунктам, чтобы поднять экономику. Давайте проверим их по очереди

# I1: Налог на услуги

«Ставка» налога на услуги не изменилась. Как и в прошлом году (2013-14)

| Налог на услуги | 12,00% |

| 2% пособия на обучение. Значение налог на налог = 2% от 12% | +0.24 |

| 1% скидка за высшее и старшее образование = 1% от 12% | +0,12 |

| Действующий налог на услуги | = 12,36% |

Что нового в промежуточном бюджете?

Следующие позиции освобождены от уплаты налога на услуги

- Рис : услуги по погрузке, разгрузке, упаковке, хранению и складированию (Потому что)

- Тамиланду CM Джаялалита написал письмо Мохану, требуя того же.

- Введение налога на услуги, связанные с рисом, = повышает стоимость выполнения Закона о продовольственной безопасности.

- Банк пуповинной крови (в нем хранится пуповина для будущей терапии стволовыми клетками)

Не заблуждайтесь: они освобождены от уплаты налогов, но не помещены в «отрицательный список».

| Налог на услуги «отрицательный список» | Исключенный список |

|---|---|

| Govt. не может взимать служебный налог с имен, включенных в этот список (всего 17 шт.) | Теоретически, эти услуги подлежат налогообложению по налогу на услуги, НО на данный момент FM предоставило им освобождение. |

| Чтобы изменить этот список, министру необходимо одобрение парламента (потому что ему необходимо внести поправки в Закон о финансах). | FM может изменить этот список простым уведомлением. Ему не нужно одобрение парламента. |

Примеры

| Примеры

|

# I2: Акцизный сбор: Автомобили

За последние несколько месяцев в автомобильном секторе наблюдался спад, поскольку

- Высокая инфляция = люди откладывают покупку ценных вещей

- Высокие процентные ставки (поскольку для борьбы с инфляцией RBI не снижал ставку денежно-кредитной политики, то есть ставку репо)

- Высокие цены на топливо.

Таким образом, чтобы стимулировать развитие автомобильного сектора, ФМ снизила акциз на

- Автомобиль: внедорожник, малолитражные автомобили, мотоциклы, скутеры и коммерческий транспорт (рикша, автобус и т. Д.)

- Это будет применяться только до 30 июня 2014 года.

- Результат : более дешевые автомобили, (надеюсь) больше людей купят больше, и в автомобильном секторе будет наблюдаться рост продаж.

# I3: Акциз: Мобильные телефоны

Чтобы уменьшить импорт мобильных телефонов, FM также снизил акциз на мобильные телефоны.Как это помогает?

| Иностранный мобильный | Облагается таможенной пошлиной. (Но FM не стал уменьшать) |

| Desi мобильный | Облагается акцизным налогом (FM снизило его) |

Результат ? По цене: Desi мобильный дешевле, чем зарубежный. = больше продаж. Импорт иностранных мобильных телефонов снизился => меньше CAD. (прямо как золотая логика.)

Между прочим, почему бы FM не повысили таможенную пошлину на иностранные мобильные телефоны — в конце концов, это также сделало бы дешевые телефоны дешевле!

Причины:

- США / Китай могут втянуть нас в ВТО

- Повышение таможенной пошлины не снижает потребления.Это только увеличивает контрабанду. (урок, извлеченный из золота!)

Так что лучше снизить акциз на телефоны Desi, чем поднять кастом на иностранные телефоны.

# I4: Custom Duty: мыловаренная промышленность

- Обоснована ввозная пошлина на непищевые масла, жирные кислоты, жирные спирты.

- Это снизит стоимость (импортного) сырья, используемого в мыловаренной и олеохимической промышленности (например, глицерин)

- результатов? Мыло станет дешевым. (потому что это был вопрос жизни и смерти!)

# I5: Таможенная пошлина: Bank note Mill

- Bank Note Paper Mill India ltd.(Бангалор)

- Они делают специальную бумагу для изготовления денежных знаков

- FM разрешил им импортировать капитальные товары (машины) при очень низкой пошлине (5%)

# I6: Counter Veiling Duty (CVD): Дорожные машины

Во-первых, что такое ССЗ и как оно влияет на продажи?

| Автомобиль производства | Подлежит |

| Дези плеер | Акциз |

| Иностранная компания (и импортированная в Индию) | Таможенная пошлина |

- Может случиться так, что этот автомобиль будет дорогим из-за высокого акциза на его вход (шасси, двигатель, проводка, стекло и т. Д.))

- Результат: иномарка дешевле, хунтаа больше заинтересована в покупке иномарки, чем Дези.

- Последствия : снижение продаж отечественной промышленности. МИП снизился, потеря работы, промышленная болезнь.

Возможные решения:

- Выдать субсидию производителям автомобилей Desi

- Снижение акциза на дезинфицирующее транспортное средство (и его входы)

- Повышение таможенной пошлины на иномарку.

- Установить дополнительную таможенную пошлину на иностранное транспортное средство до такого уровня, чтобы [налоги на иностранный автомобиль] стали такими же, как [налоги на транспортное средство Desi].. Это решение называется встречной завесой (CVD).

Промежуточный бюджет и CVD

Импорт дорожно-строительной техники будет подвержен ССЗ. (= это поможет производителям Desi, потому что теперь иностранные машины больше не будут очень дешевыми по сравнению с Desi. Так что дорожные подрядчики / компании с большей вероятностью будут покупать предметы Desi.)

Сбор косвенных налогов = #EPICFAIL недостача

Так же, как и прямой сбор налогов, здесь Чинду не выполнил целевых показателей

| Косвенный налог | BE 2013 | РЭ 2013 | BE 2014 |

|---|---|---|---|

| Акцизы | 196804 | 178787 | 199831 |

| Таможня | 187308 | 175056 | 201314 |

| Налог на услуги | 180141 | 164927 | 215478 |

| Итого по косвенным налогам | 5.65 лакх кр. | 5.19 лак кр. | 616623 |

Обратите внимание на столбцы (исходной) бюджетной сметы BE2013 VS Пересмотренная смета RE2013. Каждый сбор пошлин меньше первоначальной цели.

Каков недобор косвенных налогов?

5,65 МИНУС 5,19 = ~ 45000 кроров рупий.

Почему недобор косвенных налогов?

# 1: Снижение акцизного налога

В последние месяцы МИП снижается для потребительских товаров длительного пользования

- Пример потребительских товаров длительного пользования: телевизоры, мобильные телефоны, автомобили, велосипеды, вентиляторы, кондиционеры, холодильники, керамическая плитка и ковры.(все это облагается акцизом)

- Высокий уровень инфляции => люди меньше тратят на потребительские товары длительного пользования. (потому что им приходится тратить больше на еду и топливо.)

# 2: Таможенная пошлина вниз

- Пошлина на золото увеличена => контрабанда => налог не взимается.

- Паралич политики => Файл крупных проектов ожидает => бизнесмену не нужно будет импортировать какое-либо сырье / машины / строительные машины и т. Д. (Даже если он захочет!), Поэтому таможенная пошлина снизилась.

# 3: Налог на услуги

- Ответственность за инфляцию. Высокий уровень инфляции продуктов питания и топлива => люди меньше тратят на предметы роскоши — отели, спа, тренажерный зал и т. Д.

- На самом деле, правительство заранее знало, что собираемость налога на услуги будет ниже целевого, поэтому они запустили рекламу «Схемы добровольного поощрения соблюдения (VCES) налога на услуги». С июля 2013 г. Но, тем не менее, от людей, уклонявшихся от уплаты налога на услуги, было возвращено лишь около 6000 крор.

MCQ Данные для сбора налогов: по возрастанию по убыванию

Достаточно недоборов в сборе налогов, нам нужно больше беспокоиться о MCQ, чем об экономике. Итак, давайте обновим таблицы

Таблица 1: Прямая и косвенная

| Налог | BE 2013 | РЭ 2013 | недостача | BE 2014 |

|---|---|---|---|---|

| Прямой | 6,68 | 6,36 | 32к | 7,58 |

| Косвенный | 5.65 | 5,19 | 45к | 6,2 |

| Всего (лакх кр.) | 12,35 | 11,58 | 77к | 13,78 |

да, но какой мудрости здесь для MCQ? = этот ПРЯМОЙ налог приносит БОЛЬШЕ доходов правительству, чем КОСВЕННЫЙ налог .

На данный момент у нас есть данные по прямым и косвенным налогам. Теперь для MCQ нам нужен общий рейтинг (из которого налог приносит самый высокий / самый низкий доход.) Поскольку мы пересмотрели оценки (RE 2013), теперь мы можем игнорировать ОРИГИНАЛЬНЫЕ оценки BE 2013.

Таблица 2: Рейтинг среди всех налогов (2013-14)

| Тип | Налоги | РЭ 2013 |

|---|---|---|

| прямой | Налог на имущество | 950 |

| прямой | Налог с операций с ценными бумагами | 5497 |

| непрямой | Налог на услуги | 164927 |

| непрямой | Таможня | 175056 |

| непрямой | Акциз | 178787 |

| прямой | Налог на прибыль | 236194 |

| прямой | Корпоративный налог | 393677 |

Таблица 3: Рейтинг среди всех налогов (2014-15)

| Тип | Налоги | BE 2014 |

|---|---|---|

| прямой | Налог на имущество | 950 |

| прямой | Налог с операций с ценными бумагами | 5992 |

| непрямой | Акциз | 199831 |

| непрямой | Таможня | 201314 |

| непрямой | Налог на услуги | 215478 |

| прямой | Налог на прибыль | 300474 |

| прямой | Корпоративный налог | 451005 |

позволяет сделать один финальный стол

Таблица 3: Сбор налогов от максимального к минимальному

| Рейтинг | 2013 (пересмотренная оценка) | 2014 (прогноз) |

| 1 | Корпоративный налог | Корпоративный налог |

| 2 | Налог на прибыль | Налог на прибыль |

| 3 | Акциз | Налог на услуги |

| 4 | Таможня | Таможня |

| 5 | Налог на услуги | Акциз |

| 6 | STT | STT |

| 7 | Налог на имущество | Налог на имущество |

Обратите внимание, что ранги двух верхних (корпорация, ИТ) и двух нижних (STT, богатство) одинаковы для каждого года.

Единственная разница в рейтинге 3-4-5, потому что Чинду надеется, что налог на услуги принесет самый высокий сбор среди всех косвенных налогов в 2014-15 году. (это будет? ну, это еще предстоит выяснить!)

С экзаменационной точки зрения

- На данный момент важнее налоговый рейтинг 2013 года. (Потому что это близко к реальности — на основе фактических данных, собранных с апреля 2013 г. по почти февраль 2014 г., этот рейтинг вряд ли изменится.)

- В то время как налоговый рейтинг 2014 года — это только прогнозируемые поступления из промежуточного бюджета.Он изменится, когда новое правительство создаст новый (полный) бюджет (= изменились налоговые ставки = изменится рейтинг собираемости).

- Тогда вам нужно будет соответственно создать новый обновленный рейтинг. (мы увидим, когда наступит полный бюджет после выборов).

Валовые и чистые налоговые поступления

Прежде чем переходить к соотношению брутто и нетто, давайте быстро рассмотрим:

# 1: разделение налогов

80 -я Поправка 2000: 29% общих налогов Союза должны распределяться между штатами

13 -й FC (Kelkar) = Союз должен разделить 32% со штатами.

14 th FC (YV Reddy): еще не дал рекомендаций.

# 2: NCCF

Национальный фонд на случай чрезвычайных ситуаций (NCCF)

- Под министерством внутренних дел

- Часть государственного счета (следовательно, одобрение парламента не требуется).

Теперь перейдем к главному:

Валовые налоговые поступления

Включает

- Всего прямых налогов союза (мы уже видели)

- Всего косвенных налогов союза (мы уже видели)

- + союзные территории без законодательной власти (Диу, Даман и др.) => здесь также учитываются их прямые и косвенные налоги.

Чистые налоговые поступления

Это равняется брутто

.Разница между прямым и косвенным налогом

Разница между прямым и косвенным налогом сложна, потому что это действительно зависит от того, спрашиваете вы с «правовой» или «экономической» точки зрения.С экономической точки зрения

В области экономики- Прямой налог будет относиться к любому налогу, который как налагается, так и взимается с определенной группы людей или организаций. Примером прямого налогообложения может служить подоходный налог, взимаемый с людей, которые фактически получают свой доход.

- Косвенные налоги взимаются с кого-то или какой-либо организации, кроме физического или юридического лица, которое обычно несет ответственность за уплату налогов. Налог с продаж, например, не будет считаться прямым налогом, поскольку деньги взимаются с торговцев, а не с людей, которые фактически платят налог (потребителей).

Например, если цена галлона бензина составляла 2,50 доллара без налогов, а правительство внезапно ввело налог в размере 0,40 доллара, экономические силы спроса и предложения в конечном итоге решали бы, как это новое бремя распределяется между покупателями и продавцами. Например, цена может увеличиться до 2 долларов.75 за галлон после уплаты налога, при этом покупатели получают 0,25 доллара от прибавки, а продавцы — 0,15 доллара. Закон, возможно, ввел налог, но рынок в конечном итоге решил, как он будет распределяться.

С правовой точки зрения

С юридической точки зрения значение прямых и косвенных налогов меняется:- A Прямой налог , согласно Конституции США, применяется только к налогам на имущество и подушным налогам. Эти прямые налоги основаны на простом владении или существовании.

- Косвенные налоги взимаются с широкого круга абстрактных идей, включая права, привилегии и виды деятельности.

16-я поправка

Правовое различие между прямыми и косвенными налогами было достаточно важным, чтобы гарантировать принятие поправки к Конституции — 16-й поправки — в 1913 году. До этой поправки закон был написан таким образом, что все прямые налоги, взимаемые правительством, были напрямую распределяться среди населения.Другими словами, любой штат, в котором проживает вдвое меньше людей, чем другой штат, будет иметь только прямые налоговые поступления, равные половине доходов более крупного штата.Правовое определение прямого налогообложения не позволяло правительству вводить подоходный налог с населения до принятия 16-й поправки из-за требования о пропорциональном распределении. 16-я поправка отменила требование о пропорциональном распределении и ввела подоходный налог с населения. Однако требование о пропорциональном распределении остается в бухгалтерских книгах, касающихся других прямых налогов, таких как налоги на имущество.Из-за отсутствия федерального налога на имущество это юридическое ограничение не имеет буквального значения или финансовых последствий.

Чтобы представить это в перспективе, подоходный налог технически является косвенным налогом, взимаемым с людей, корпораций и других юридических лиц, признанных правовой системой. Существует ряд систем, помогающих собирать этот подоходный налог, от простого фиксированного налога до более сложной прогрессивной системы. Этот косвенный налог на физических лиц обычно основан на общем доходе за вычетом разрешенных законом вычетов.Для корпораций (коммерческих корпораций) корпоративный подоходный налог основан на чистой прибыли или общей выручке за вычетом всех расходов.

16-я поправка навсегда изменила налоговый кодекс и открыла путь для принятия широкого спектра косвенных налогов, которые затрагивают практически все аспекты современной жизни. Хотя это может показаться простой семантикой при рассмотрении определений прямых и косвенных налогов, факт заключается в том, что государственные доходы значительно выросли после принятия 16-й поправки и налогов на прибыль, которые она помогла легализовать.

Автор: InvestorGuide Staff

Защищено авторским правом 2020. Контент опубликован с разрешения автора.

.

Об авторе