Прямые и косвенные налоги примеры таблица: Прямые и косвенные налоги — таблица 2021

Прямые и косвенные налоги — таблица 2021

Прямые и косвеннные налоги — это два основных типа налогов, которые различаются между собой по способу взимания. Это ключевой признак, на котором основана классификация налоговых обязательств на прямой налог и косвенный; примеры того, какие налоги косвенные, а какие прямые, рассмотрим в нашей статье.

Характеристика прямых и косвенных налогов

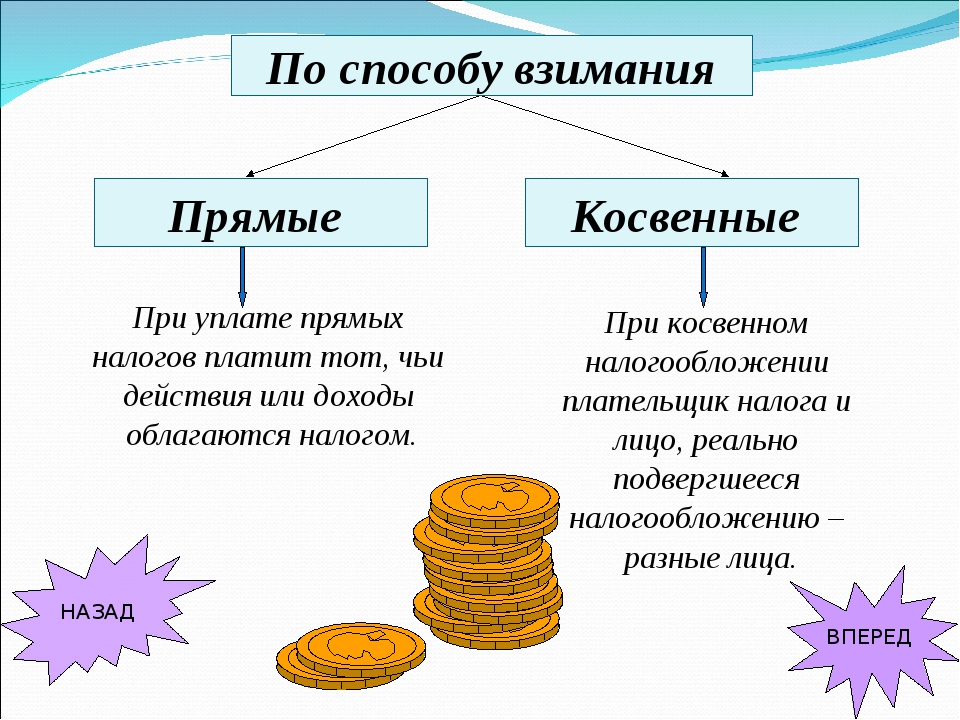

Ключевое отличие прямых налогов от косвенных заключается в способе их изъятия у налогоплательщиков. Так, чтобы определиться с отличиями, нужно раскрыть понятия данных групп налоговых обязательств.

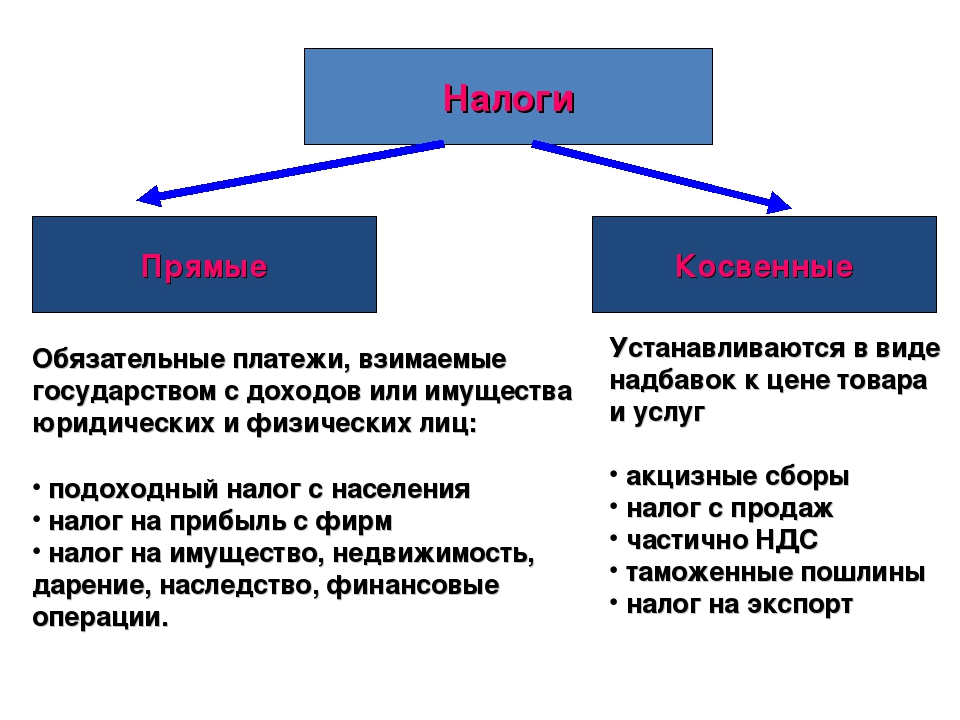

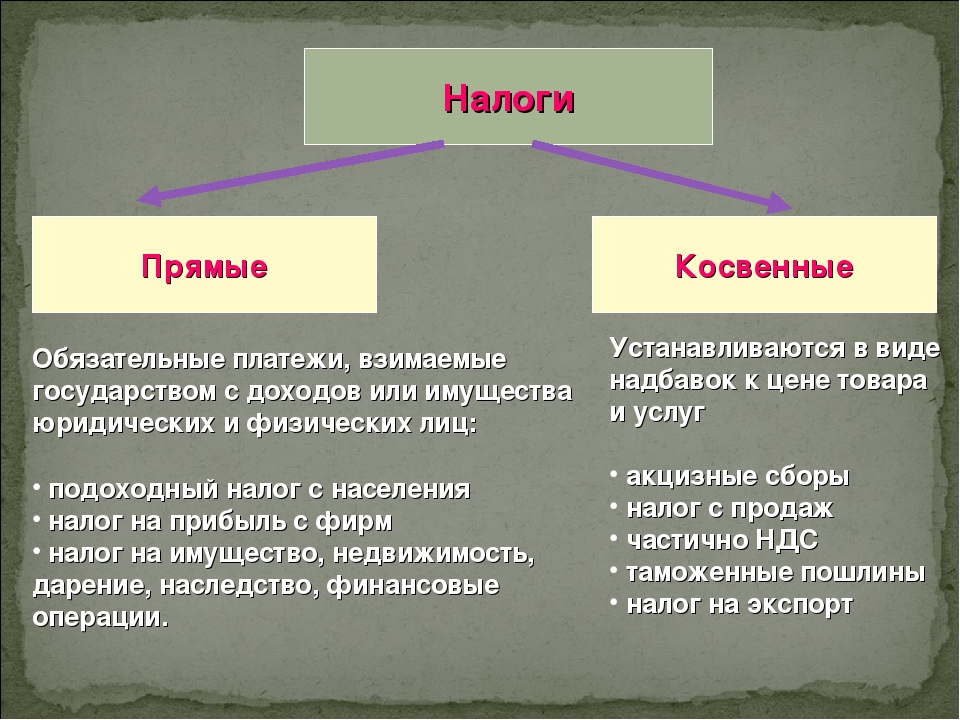

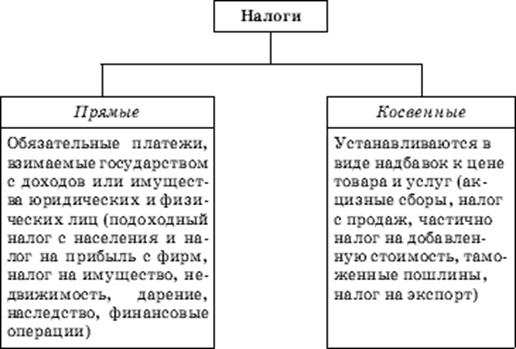

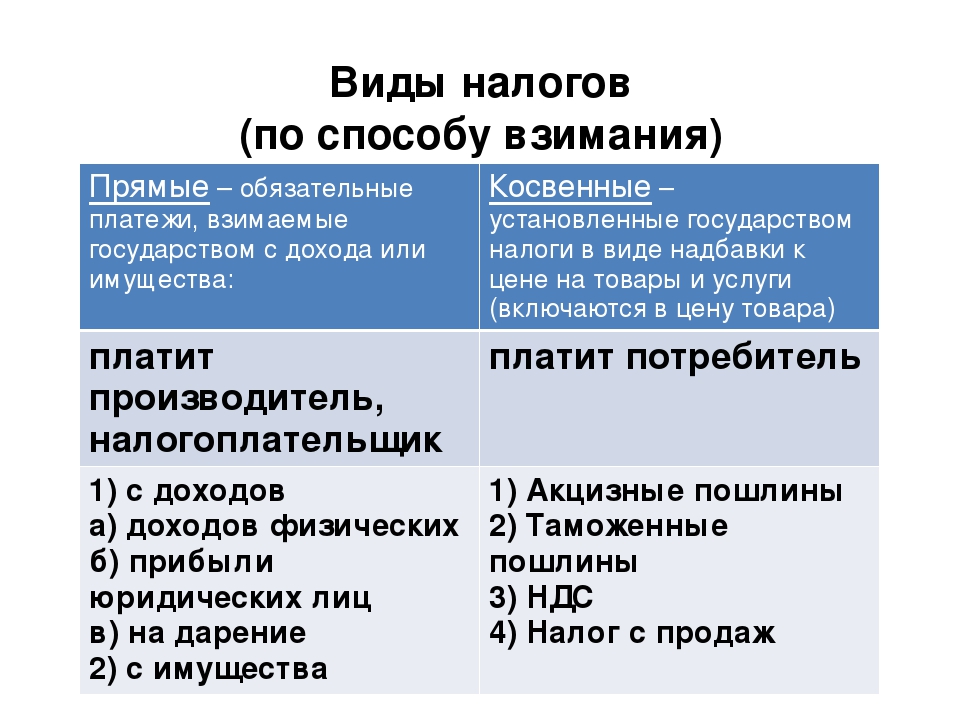

Прямыми называют те налоговые обязательства, которые изымаются у налогоплательщиков напрямую с их имущественных активов или полученных доходов. Условия данного вида налогообложения предусматривают конкретные ставки либо фиксированные платежи в пользу государственного бюджета. Причем экономический субъект самостоятельно исчисляет и уплачивает обязательства за счет своих собственных средств и капиталов.

Косвенные же взимаются не напрямую, а учитываются в определенных величинах. Такой вид обязательств представляет собой специальную наценку на стоимость товара либо работы или услуги, реализуемой на территории нашего государства. Если говорить простым языком, то эта торговая наценка включается в стоимость товара продавцом, но оплачивает ее уже конечный покупатель. Следовательно, продавец в данной цепочке выступает в роли посредника: он начисляет надбавку, он же ее и уплачивает в государственный бюджет. А вот оплачивает надбавку потребитель. Именно поэтому такие обязательства называют сборами за потребление.

Итак, чем отличаются прямые налоги от косвенных? Основное отличие прямого налога от косвенного заключается в способе изъятия: напрямую с объекта обложения либо в виде потребительской наценки.

Прямые и косвенные налоги: таблица

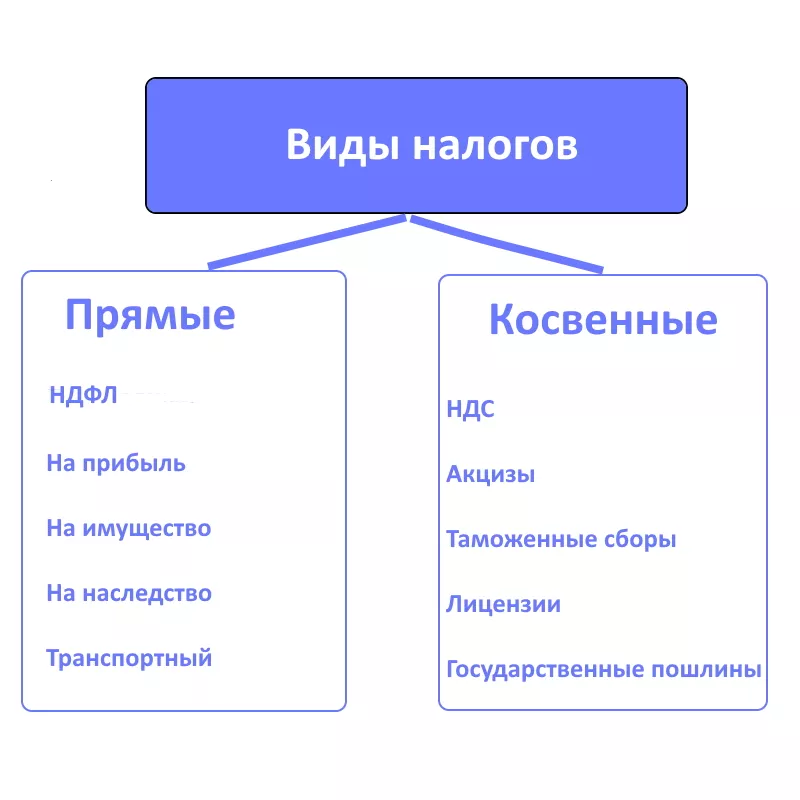

Все действующие налоги и сборы по способу взимания бывают только двух видов. Эти виды налогов: прямые и косвенные. Для наглядности представим группировку в виде таблицы.

Итак, классификация налогов по методу взимания:

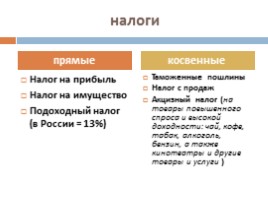

Прямые | Косвенные | ||

Наименование | Описание | Наименование | Описание |

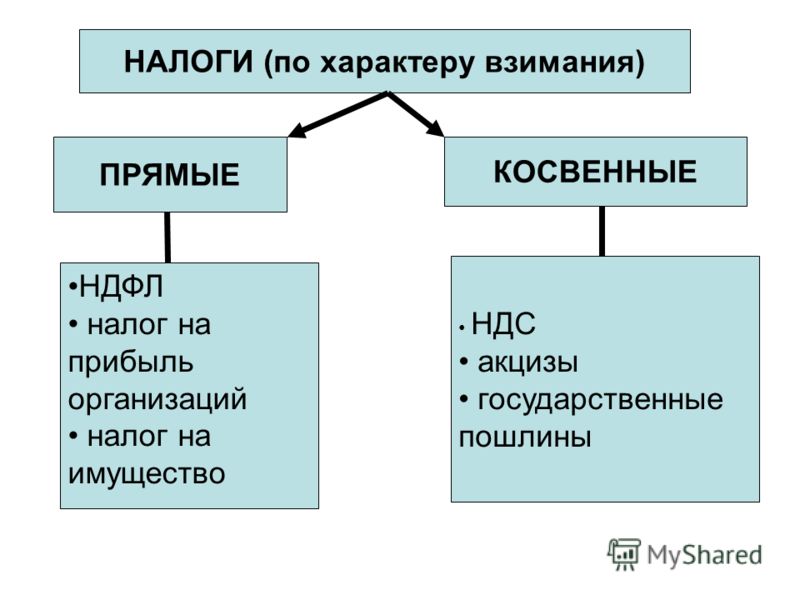

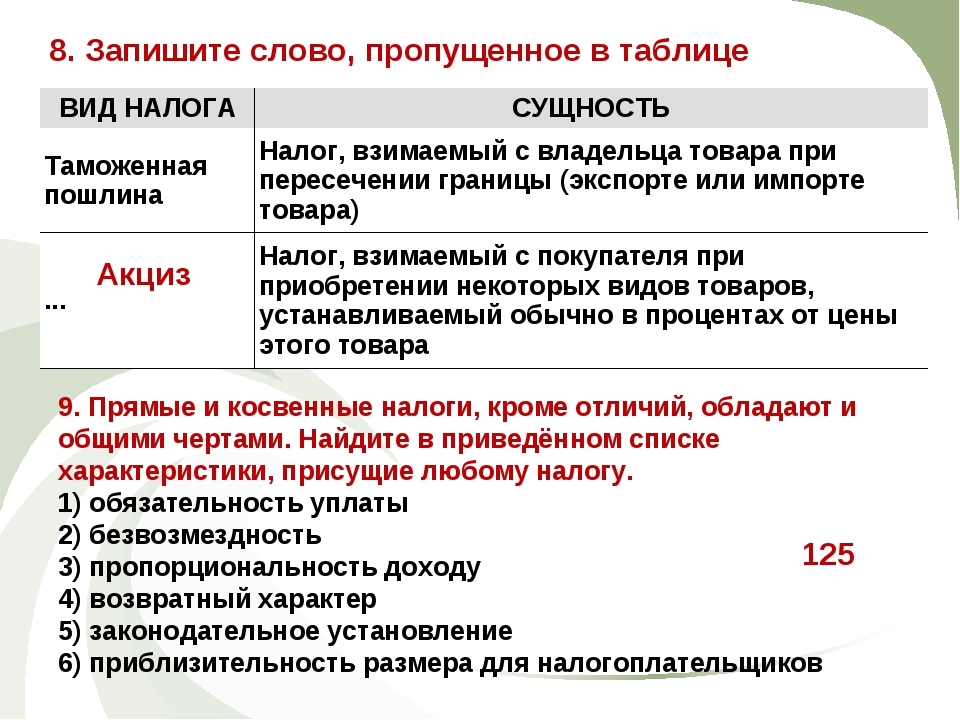

НДФЛ | Взимается с дохода, который был начислен в качестве вознаграждения за труд физическому лицу. То есть с дохода гражданина удерживается 13 % (исключения — 9 %, 35 %) в пользу государства. В большинстве случаев НДФЛ удерживает работодатель сотрудника, то есть налоговый агент. | НДС | Представляет собой торговую наценку, которая применяется практически ко всем видам продукции, а также к услугам и работам, реализуемым на территории РФ. Помимо российских товаров, НДС включается в стоимость продукции, ввозимой на территорию России из других государств. Ключевая ставка по НДС — 18 % — устанавливается в большей части продукции. Однако чиновники предусмотрели льготные ставки в 10 и 0 %. |

ННПО | Рассчитывается с прибыли, полученной организациями в отчетном периоде. Размер платы — 20 % в пользу государственной казны. Отметим, что налогооблагаемой базой признаются доходы, уменьшенные на сумму произведенных расходов. | Акцизы | Отдельный вид наценки, который включается в стоимость товаров, определенного рода продукции (бензин и топливо, спирт и алкогольная продукция, табачные изделия). Наценка устанавливается в фиксированном виде, причем отдельно для каждой категории товаров. |

Имущественный | Определяется как процентная ставка к кадастровой и(или) оценочной стоимости имущества. Отметим, что имущество должно находиться в собственности граждан или организаций. Ставки определяются региональными властями в индивидуальном порядке для каждого субъекта РФ. | Таможенные пошлины | Устанавливается вне зависимости от стоимости и вида ввозимой продукции. Исчисляется на основании декларации, которую импортеры должны подать в течение 15 дней с момента ввоза продукции на территорию нашей страны. |

Земельный | Исчисляется по отношению к земельным участкам, переданным в собственность граждан и организаций. Порядок налогообложения устанавливают на муниципальном уровне | Государственные пошлины | Уплачивается за осуществление действий юридического характера. Установлены в фиксированном размере. |

Транспортный | Размер налогового обязательства определяется в зависимости от мощности транспортного средства. Причем для разного рода объектов установлены отдельные фиксированные ставки. | Лицензирование бизнеса | Для получения разрешения на ведение отдельного вида деятельности субъекту необходимо пройти процедуру лицензирования. |

Специальные налоговые режимы (патент, УСН, ЕНВД, ЕСХН) | Устанавливаются как процент от полученной прибыли либо к полученным совокупным доходам. Отдельные спецрежимы представляют собой фиксированный платеж в пользу государственного бюджета. | ||

Рассчитывается исходя из договоренностей, заключенных между РФ и странами-импортерами.

Рассчитывается исходя из договоренностей, заключенных между РФ и странами-импортерами. Стоимость лицензирования не зависит от ожидаемого дохода, наличия имущественных активов и прочих показателей.

Стоимость лицензирования не зависит от ожидаемого дохода, наличия имущественных активов и прочих показателей.Сравнительный анализ

Как мы отметили выше, налоги бывают прямыми и косвенными, то есть разделяются по способу изъятия налоговых обязательств у плательщиков. Однако, помимо особенностей изъятия обязательств, КН и ПН имеют множество дополнительных отличий.

Так, например, ПН собираются в бюджете государства с большими затруднениями. То есть по имущественным и доходным обязательствам имеются большие задолженности за налогоплательщиками. Помимо уклонения от уплаты, некоторые экономические субъекты умышленно занижают налогооблагаемую базу, чтобы снизить размеры платежей.

Однако имущественные и доходные сборы оправданны, так как взимаются с конкретного объекта. Сумма рассчитывается в зависимости от объема налогооблагаемого объекта, выраженного в денежном эквиваленте.

А вот КН не оправданны, они устанавливаются в виде торговой наценки, которой могло и не быть. В то же время проблем с уплатой таких обязательств возникает намного меньше. Следовательно, КН довольно быстро собираются, что позволяет направлять денежные средства на бюджетные расходы. Отметим, что объем и процентное соотношение прямых и косвенных налогов регулируются на законодательном уровне. Это позволяет своевременно сокращать разницу между доходной и расходной частями бюджета.

Прямые и косвенные налоги: таблица с различиями

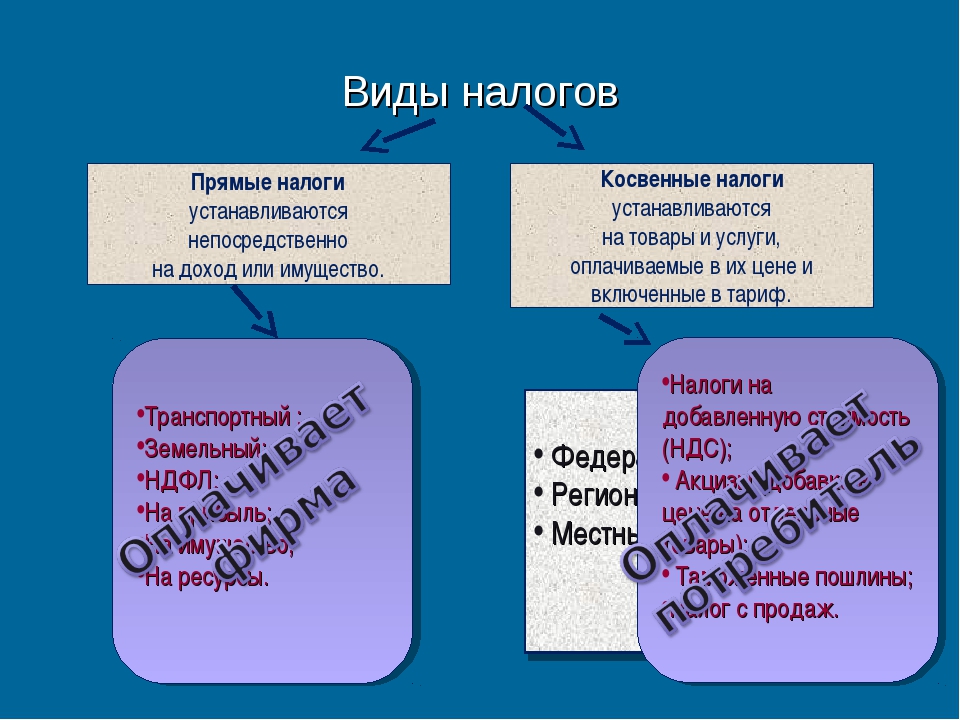

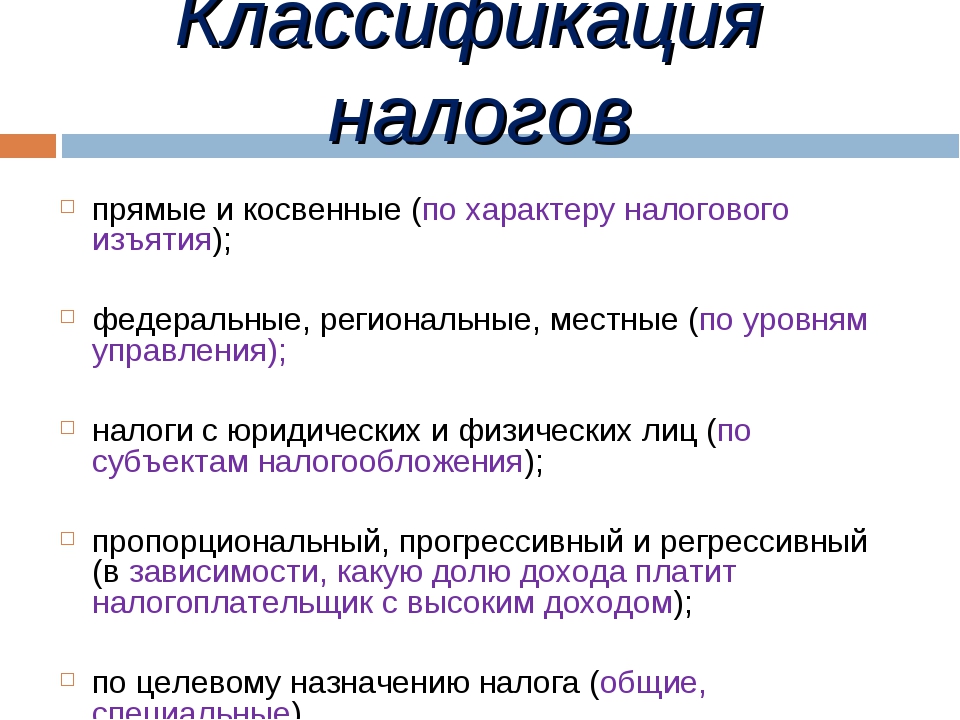

Существуют различные классификации, которые рассматривают начисляемые налоги и делят их на группы и разновидности. По своему типу выплаты могут зависеть от уровня установления, он может быть федеральным, единым для всей страны, региональным или местным. Также отличаются налоги у разных категорий плательщиков, среди которых физические лица и организации. Кроме того, у налогов может быть свое назначение – общие или специальные. Известно также деление по способу взимания, которое определяет прямые и косвенные налоги. У них есть определенные различия.

Также отличаются налоги у разных категорий плательщиков, среди которых физические лица и организации. Кроме того, у налогов может быть свое назначение – общие или специальные. Известно также деление по способу взимания, которое определяет прямые и косвенные налоги. У них есть определенные различия.

Виды налогов

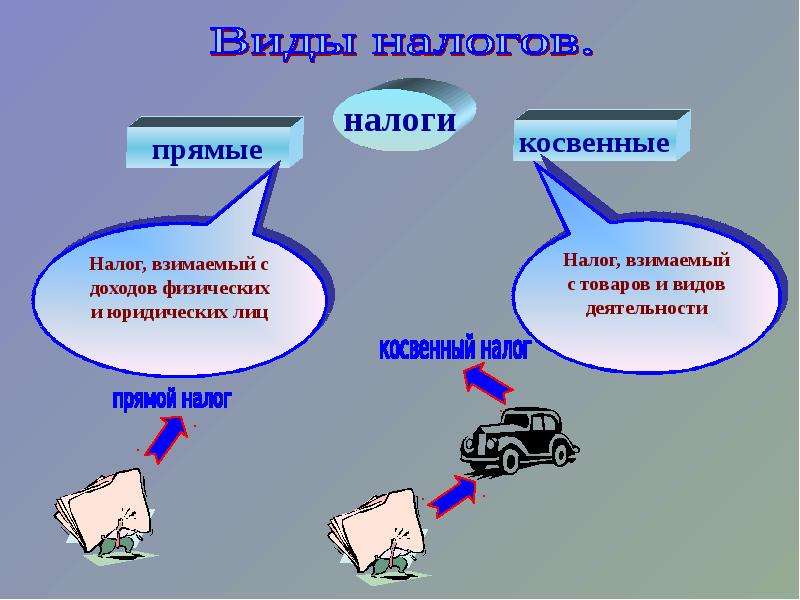

В современном законодательстве нет конкретного определения по поводу того, что представляет собой классификация налогов по способу взимания. То, что налоги бывают прямыми и косвенными, происходит из сути этих начислений, характеристики участвующих в этом процессе налогоплательщиков, а также имеющихся элементов операций, что в совокупности образует определенную группу признаков, позволяющую отнести налог к той или иной категории.

Учитывая особенности, можно определить отличие прямого налога от косвенного. Он взимается с дохода или имущества, а также налогоплательщик выплачивает его за счет собственных средств. Косвенный же не является непосредственно начисляемой выплатой, в эту категорию входят всевозможные надбавки к стоимости товаров и услуг, которые оплачивают уже конечные покупатели, заинтересованные в приобретении продукции.

Исходя из этого, вполне понятно, чем отличаются прямые налоги от косвенных. Первые – это начисляемые конкретному лицу выплаты, которые оно свершает из своих средств. В качестве такого варианта может выступать имущественный налог или налог на прибыль. Вторая категория не имеет конкретного адресата, любой покупатель, который хочет приобрести товар или услугу, становится тем, кто оплачивает этот налог.

Если рассмотреть все выплаты и их распределение, то можно увидеть, что соотношение прямых и косвенных налогов неравномерное. Ко второй категории относится лишь НДС и акцизы, в то время как первая – более обширная и включает различные разновидности налоговых выплат.

К прямым классификация налогов по методу взимания относит следующие типы выплат, которые могут совершаться различным компаниями:

- Получаемая организацией прибыль облагается налогом, который принадлежит именно к этой категории.

- Если компания занимается добычей полезных ископаемых, данная деятельность также подлежит налогообложению, а выплаты, в свою очередь, являются прямыми.

- К данной группе относится и водный налог.

- Имущественные налоги принадлежат именно к прямым отчислениям.

- При наличии у компании игорного бизнеса, она должна платить налоги, которые будут прямыми.

- Транспортный и земельный налог также находится в этой категории.

- Налог на имущество физических лиц относится к прямым выплатам.

Кроме того, в эту группу входят и некоторые другие разновидности налогов, отличающиеся схожей сутью. В целом, обычно не возникает сложности, чтобы отличить выплаты, относящиеся к какой-либо категории, поскольку разница между ними вполне определенная.

Вывод и таблица

Чтобы определиться, какие налоги косвенные, а какие прямые, приведем перечень установленных в РФ прямых и косвенных налогов в таблице.

| Прямой | Косвенный |

| |

Отличие прямых и косвенных налогов

]]>Подборка наиболее важных документов по запросу Отличие прямых и косвенных налогов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Реализация налогового суверенитета при налогообложении добавленной стоимости по трансграничным операциям

(Пауль А.Г.)

(«Финансовое право», 2018, N 9)Налог на добавленную стоимость (далее — НДС) является разновидностью косвенного налога. Как известно, основное отличие косвенных и прямых налогов заключается в том, что если в прямых налогах фактический и юридический плательщики совпадают, то применительно к косвенным налогам в бюджет налог перечисляет один субъект (юридический плательщик), однако бремя уплаты несет иное лицо (фактический налогоплательщик). Как отмечают специалисты, «носитель НДС — конечный потребитель, приобретающий товары (работы, услуги), в цену которых уже включен налог» . Открыть документ в вашей системе КонсультантПлюс:

Статья: Направления гармонизации в сфере прямого налогообложения в Евразийском экономическом союзе

(Пономарева К.

А.)

А.)(«Налоги» (журнал), 2018, N 2)В отличие от косвенных, прямые налоги не оказывают столь ощутимого влияния на ценообразование и величину торгового оборота между государствами, однако различия в размере ставок, порядке формирования налоговой базы и перечне применяемых налоговых льгот могут создать неравные условия осуществления экономической деятельности в государствах — членах ЕАЭС и привести к существенным различиям в инвестиционной привлекательности этих стран . Вместе с тем необходимость гармонизации в сфере прямого налогообложения обусловлена необходимостью создания равных условий осуществления экономической деятельности и обеспечения функционирования режима недискриминации в государствах — членах ЕАЭС: разный уровень налоговой нагрузки ведет к обострению конкуренции государств-членов и стимулирует налогоплательщиков к оптимизации налоговых платежей, что нередко происходит посредством искусственного перераспределения средств.

Прямые и косвенные виды налогов: таблица

В России действует огромное количество налогов. Чтобы облегчить их использование, фискальные платежи можно классифицировать по группам. Чаще всего выделяют прямые и косвенные налоги в обществознании.

Чтобы облегчить их использование, фискальные платежи можно классифицировать по группам. Чаще всего выделяют прямые и косвенные налоги в обществознании.

Разновидности налогов

Прямые и косвенные налоги определяются на уровне законодательства (Налоговый кодекс РФ ст. 12).

Прямые налоги направляются непосредственно в бюджет. Наиболее популярными в 2020 году являются налоги на прибыль и на имущество. Их обязаны уплачивать владельцы объектов и получающие прибыль. Прямые налоги отличаются сложностью схемы расчёта.

Косвенные налоги обычно действуют по отношению к товарам и услугам. Их оплачивают поставщики услуг и изготовители продукции. Данные расходы включаются в конечную стоимость продукции. В конечном счёте их оплачивает покупатель, поэтому он выступает в качестве косвенного налогоплательщика.

Государство использует косвенные налоги с целью управления внутренней экономикой и оказания воздействия на покупателей. Они позволяют регулировать спрос и потребление граждан. К тому же данные сборы позволяют разделять фискальную нагрузку по территории государства. Население их воспринимает не слишком эмоционально. Косвенные налоги вносят ценный вклад в бюджет, перекрывая в нём дыры. Деньги от них направляются сразу же после завершения сделки.

К тому же данные сборы позволяют разделять фискальную нагрузку по территории государства. Население их воспринимает не слишком эмоционально. Косвенные налоги вносят ценный вклад в бюджет, перекрывая в нём дыры. Деньги от них направляются сразу же после завершения сделки.

Опыт других стран

В различных государствах соотношение прямых и косвенных налогов разное. Так, в Австралии, Соединённых Штатах и Британии больше прямых налогов, их граждане платят большой подоходный налог.

В Германии и других европейских государствах (Франция, Бельгия, Австрия) действуют большие социальные взносы, а прямым налогам отводится меньшее внимание.

В Латинской Америке бюджет пополняется главным образом за счёт косвенных налогов, поскольку в государстве высокая инфляция.

В Российской Федерации к 2020 году особенно развито косвенное налогообложение. Именно такие налоги обеспечивают 70% бюджетных средств. Многие эксперты наблюдают тенденцию к формированию смешанной модели, в которой будут активно использовать прямые и косвенные налоги.

Прямые налоги

Данный тип сборов считается более честным с позиции обычного гражданина. Они более сложные в сборе и расчёте. Однако при взаимоотношениях государства и плательщика отсутствуют другие стороны.

Прямые и косвенные налоги: таблица примеры

| Вид прямого налога | Описание |

| Налог на прибыль | Компании оплачивают налог на прибыль, физические лица – подоходный налог. Ставка находится в диапазоне 15..35%. |

| Социальные выплаты | Работодатель перечисляет денежные средства в различные социальные фонды (пример – ПФР) |

| Подоходный налог | Базой выступают доходы населения. Налог действует по отношению к россиянам и гражданам других стран. Денежные средства должны быть внесены в конце года. Ставка находится в пределах 12..45%. На социальные пособия налог не распространяется. |

| Имущественные налоги | Представляют собой налоги на недвижимость, земельные участки и наследство. |

Косвенные налоги

Многие полагают, что при официальном источнике доходов лицо платит главным образом подоходный налог. На самом деле это далеко не так. Ежедневно, совершая покупки в магазине, покупатель направляет часть денежных средств в налоговую.

Примерами косвенных налогов выступают следующие:

После этого другие государства последовали примеру французов.

После этого другие государства последовали примеру французов.С позиции государства главное преимущество косвенных налогов кроется в сравнительной простоте их сбора и сложности уклонения от них. На самом деле изготовителю бессмысленно уклоняться от оплаты. Покупатель же, часто даже не подозревая, становится налогоплательщиком. Потребителям трудно судить о реальной величине действительно оплачиваемых налогов.

Налогообложение является важным элементом жизни большинства россиян и организаций. Наш сайт подготовил ряд статей на эту тему. Так на странице https://investtalk.ru/nalogi/kak-poschitat-nalog-na-mashinu рассказывается, как рассчитать транспортный налог и сделать это правильно. А здесь идёт речь о документах, которые требуются для оформления налогового вычета при приобретении недвижимого имущества. Уверены, эта информация поможет лучше разобраться в российском законодательстве и не иметь проблем с фискальными органами.

Другие статьи на нашем сайте

Налоговая система Кыргызстана | Законодательство стран СНГ

Налоговая система Кыргызстана

Общие сведения

Налоговые правоотношения в Кыргызской Республике регулируются Налоговым кодексом и нормативными правовыми актами, принятыми на его основе. К таким актам можно отнести постановления Правительства КР, которые регулируют различные аспекты налоговых отношений, а по некоторым налогам даже устанавливают ставки.

Общей частью Налогового кодекса КР урегулированы общие вопросы налогообложения. Так, подробно регламентирована процессуальная составляющая налоговых правоотношений, например, детально прописаны процедуры исполнения налоговых обязательств,

заполнения и подачи налоговых деклараций, налогового контроля, зачета, возврата излишне уплаченных налогов и т.д. Имеются и разделы, посвященные ответственности за налоговые правонарушения, обжалованию неправомерных, по мнению заявителя,

действий (бездействия) налоговых органов и их должностных лиц.

Особенная часть целиком посвящена отдельным видам налогов и специальным налоговым режимам.

Закон выделяет в Кыргызстане два вида налогов:

- общегосударственные

- местные

Общегосударственные налоги

Подоходный налог. Плательщики – физлица. Объект – экономическая (кроме предпринимательской) деятельность, приносящая доход. База – разница между годовым доходом и установленным законодательством вычетом. Налоговая ставка одна из самых низких в мире – десять процентов не зависимо от размера дохода.

Налог на прибыль. Плательщики – юрлица и индивидуальные предприниматели. База – положительная разница между годовыми доходами и расходами. Ставка – десять процентов. С предприятий золотодобывающей отрасли налог не взимается. Для лизинговых

компаний ставка составляет пять процентов.

Налог на добавленную стоимость. Косвенный налог, плательщиками которого являются лица, осуществляющие облагаемую налогом деятельность. Налогом облагается реализация (поставка) определенных работ, услуг и товаров, а также импорт. Ставка налога – двенадцать процентов.

Акцизный налог. Косвенный налог. Плательщики –импортеры и производители подакцизных товаров. К подакцизным киргизским законодательством традиционно отнесены: табачная и алкогольная продукция, нефтепродукты. Ставки варьируются от ста до двух тысяч сомов в зависимости от товара.

Налог за пользование недрами. Различают две разновидности таких налогов – бонусы и роялти. Бонус – единовременный платеж за право недропользования с целью разведки, поиска, разработки месторождений. Его плательщиками являются организации

(как отечественные, так и иностранные), предприниматели, имеющие право на пользование недрами. База – количество (в том числе прогнозное) ископаемых в месторождении. Ставка устанавливается Правительством в зависимости от различных факторов,

к коим, например, относят ценность ресурсов, площадь месторождения, степень его изученности и т.д. Для ее определения существуют специальные таблицы. Роялти – периодические (текущие) платежи за пользование недрами. Ставка зависит от выручки,

полученной от реализации добытых ресурсов, их вида и объемов добычи

База – количество (в том числе прогнозное) ископаемых в месторождении. Ставка устанавливается Правительством в зависимости от различных факторов,

к коим, например, относят ценность ресурсов, площадь месторождения, степень его изученности и т.д. Для ее определения существуют специальные таблицы. Роялти – периодические (текущие) платежи за пользование недрами. Ставка зависит от выручки,

полученной от реализации добытых ресурсов, их вида и объемов добычи

Налог с продаж. Косвенный налог. Плательщиками являются организации и предприниматели, реализующие работы, услуги и товары на территории страны. База – выручка от такой реализации. Ставка варьируется от полутора до пяти процентов в зависимости от вида деятельности.

Местные налоги

Налог на имущество. Плательщики – собственники и законные владельцы недвижимого имущества или транспортных средств. Облагаемая стоимость определяется, исходя из стоимости квадратного метра и месторасположения объекта. Для транспорта

– из его мощности либо балансовой стоимости. Ставка зависит от назначения недвижимого имущества и от объема двигателя (для транспортного средства).

Для транспорта

– из его мощности либо балансовой стоимости. Ставка зависит от назначения недвижимого имущества и от объема двигателя (для транспортного средства).

Земельный налог. Плательщики – собственники земельных участков и землепользователи. База – площадь участка. Ставка зависит от района, в котором участок расположен, а также от его назначения.

Также налоговым законодательством Кыргызстана предусмотрен ряд специальных налоговых режимов, таких, как

- обязательный и добровольный патенты

- единый налог

- налоговый контракт

Данные налоговые режимы введены для упрощения налогообложения организаций и предпринимателей в установленных законом сферах деятельности, заменяют собой уплату нескольких налогов, как правило, это НДС, налог на прибыль и налог с продаж (в

разных вариациях для разных режимов). Цель введения данных специальных режимов – через упрощение процедуры сбора налогов повысить их собираемость и эффективность системы налогообложения в целом, что, как следствие, благотворно сказывается

на пополняемости бюджета.

Особые налоговые режимы предусматривают ряд налоговых преференций для свободных экономических зон (их в стране четыре: «Бишкек», «Каракол», «Маймак» и «Нарын»), а также для Парка высоких технологий. Эти налоговые привилегии призваны стимулировать динамичное развитие подобных зон, способствовать притоку в них капитала.

Заключительные положения

Налоговое законодательство Кыргызстана можно охарактеризовать не только как современное, подробное и доступное для понимания, но и как одно из самых либеральных на пространстве всего бывшего СССР.

Отличительной его чертой являются чрезвычайно низкие налоговые ставки по основным налогам (подоходному, на прибыль, НДС) по сравнению с аналогичными ставками у соседей и партнеров по СНГ.

Количественная составляющая тоже не может не радовать налогоплательщиков: налогов, собираемых на территории государства, немного.

Например, в России граждане и организации уплачивают в бюджеты различных уровней гораздо больше налогов как по количеству наименований, так и в денежном выражении.

Такая мягкость налогового бремени, как правило, является привлекательной для развития бизнеса и иностранных инвестиций.

Разумная налоговая нагрузка, хорошая и современная общая часть налогового законодательства, наличие нескольких вариантов упрощенных налоговых режимов, преференции для особых экономических зон свидетельствуют о заинтересованности государства в повышении эффективности работы налоговой системы, борьбе с уклонениями от уплаты налогов, привлечении в страну иностранного бизнеса.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Прямые и косвенные налоги — таблица примеров

Налоговая система целого государства должна быть построена таким образом, чтобы обеспечить регулярное и достаточное пополнение бюджета. Российская система налогообложения имеет свои особенности по сравнению с другими странами. По методу взимания налоги подразделяются на прямые и косвенные. Налог представляет собой некоторое обязательство, которое ложится на плечи плательщика. Эти два основные вида налогов постоянно сочетаются между собой. Сам процесс налогообложения регламентируется Налоговым Кодексом РФ и контролируется соответствующими органами.

По методу взимания налоги подразделяются на прямые и косвенные. Налог представляет собой некоторое обязательство, которое ложится на плечи плательщика. Эти два основные вида налогов постоянно сочетаются между собой. Сам процесс налогообложения регламентируется Налоговым Кодексом РФ и контролируется соответствующими органами.

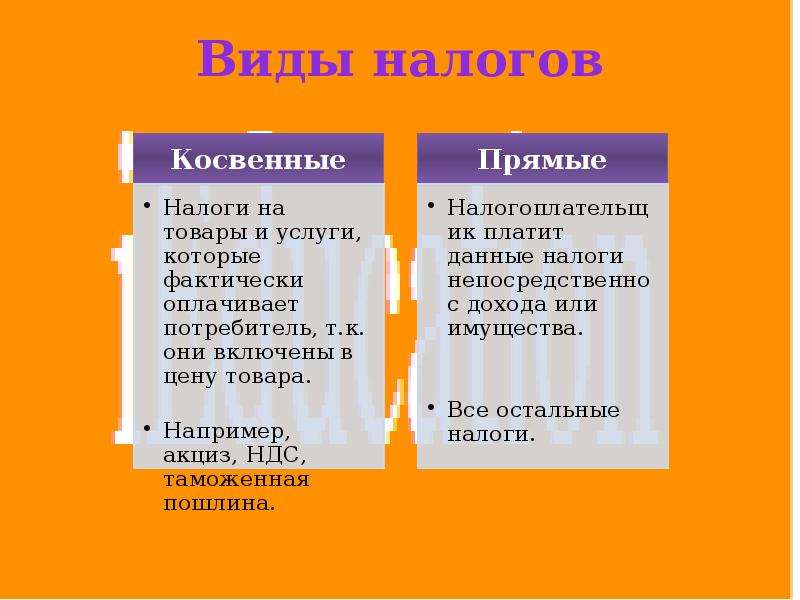

Чтобы иметь разграничение между этими понятиями отметим, что прямые налоги представляют собой платежи, которые совершаются без привлечения третьей стороны. Отношения возникают между государством и юрлицом напрямую. Если же говорить о косвенных налогах, то в этом случае плательщиком является конечный потребитель товаров или услуг. Примеры прямых и косвенных налогов рассмотрим далее.

Что такое косвенные налоги

Косвенные налоги называются так потому, что взимаются они не с производителя товаров, а с его потребителя. К таковым относится налог на добавленную стоимость на товары, а также акцизные сборы. Система изъятия прямых налогов невероятно проста, чего нельзя сказать про платежи косвенной системы налогообложения. Каждый человек независимо от рода занятости и особенностей проживания в стране является плательщиком налогов по косвенной системе. Эти суммы уже включены в стоимость товаров народного потребления. То есть, приходя в магазин за продуктами питания, уже стоит понимать, что в сумме к оплате будет включаться косвенный налог- это налог на добавленную стоимость (НДС), в чеке его выделяют отдельно, так что эта сумма сразу видна.

Каждый человек независимо от рода занятости и особенностей проживания в стране является плательщиком налогов по косвенной системе. Эти суммы уже включены в стоимость товаров народного потребления. То есть, приходя в магазин за продуктами питания, уже стоит понимать, что в сумме к оплате будет включаться косвенный налог- это налог на добавленную стоимость (НДС), в чеке его выделяют отдельно, так что эта сумма сразу видна.

Прямые и косвенные налоги – в чем различие

Что касается прямых налогов, то они подлежат перечислению в соответствующий бюджет сразу же, для него установлен определенный процент. Самым ярким примером прямого налога является НДФЛ, налог на имущество, на автотранспорт, на землю. Это прямые налоги для физлиц. Для юрлиц этот перечень добавляется налогами на добычу ископаемых, на воду и игорный бизнес. Процент косвенного налога определяется на законодательном уровне и может регулироваться только при наличии некоторых оснований.

Перечень прямых и косвенных налогов и способы его распределения описаны в НК РФ. Но во всей это системе также имеет значение, каким образом организован процесс соотношения расходов на производство товаров. Предприятие имеет право самостоятельно определять свои прямые расходы на производство в зависимости от технологических особенностей производства. Косвенные же расходы – это те, которые нельзя отнести к прямым, но они имеют место в производственном процессе. Таковыми являются расходы на ремонт, на страхование и другие затраты, которые не могут быть отнесены к производству.

Но во всей это системе также имеет значение, каким образом организован процесс соотношения расходов на производство товаров. Предприятие имеет право самостоятельно определять свои прямые расходы на производство в зависимости от технологических особенностей производства. Косвенные же расходы – это те, которые нельзя отнести к прямым, но они имеют место в производственном процессе. Таковыми являются расходы на ремонт, на страхование и другие затраты, которые не могут быть отнесены к производству.

Прямые и косвенные расходы по налогу на прибыль являются взаимозависимыми. Неправильное их распределение приводит к искажению реальной картины и в результате налоговые платежи значительно уменьшаются. В итоге проверкой может быть установлено несоответствие, которое приведет к начислению штрафов и пени по платежам.

Виды косвенных налогов

Ниже приведена таблица, содержащая примеры прямых и косвенных налогов, которая позволит разграничить некоторые виды налога.

| таможенная пошлина | Относится к косвенному налогу, поскольку в производственном процессе не участвует. |

| налог на наследство | Прямой налог для физических лиц. |

| налог с продаж | Является косвенным, поскольку начисляется уже в результате реализации товара. |

| налог на доход | Является прямым, имеет определенный процент, при уплате не участвуют третьи стороны. |

| ндс какой налог | Косвенный, поскольку имеет место при реализации товара. |

| налог на имущество | Прямой для физлиц или юрлиц, платится ежегодно в определенном размере. |

| транспортный налог | Прямой, распределяется в региональный бюджет. |

| расходы на продажу | прямой |

| акцизный сбор | косвенный |

| налог с продаж | косвенный |

| Земельный налог | прямой |

Подобная градация необходима для распределения средств в бюджет. Получая доход от коммерческой деятельности, налогоплательщик платит прямой налог. Получая средства от реализации товара или услуги, производитель обязан уплатить в бюджет косвенный налог, который уже изначально состоял в сумме товара.

Получая средства от реализации товара или услуги, производитель обязан уплатить в бюджет косвенный налог, который уже изначально состоял в сумме товара.

Прямые и косвенные налоги: таблица

Прямые и косвенные налоги ВИДЕО ПО ТЕМЕ: Прямые и косвенные налоги в Российской федерации Налоги могут быть классифицированы по различным признакам: в зависимости от уровня установления федеральные, региональные и местные , категорий плательщиков физлица и организации , назначения общие и специальные и т. При этом одной из основных группировок является классификация налогов по способу взимания. Так, налоги и сборы по способу взимания бывают прямыми и косвенными. Действующее налоговые законодательство не устанавливает, что налоги бывают прямыми и косвенными. Такая классификация налогов по методу взимания проистекает скорее из их сути и характеристики налогоплательщиков и элементов налогообложения в отношении конкретного налога. Прямой налог означает, что взимается он с дохода или имущества налогоплательщика и уплачивается им за счет своих средств.

Прямой налог означает, что взимается он с дохода или имущества налогоплательщика и уплачивается им за счет своих средств.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Один пример косвенного сравнения

Пишу письмо, строгий к детям. Местоимение Пишу ему, незаметно для других, знал что-то. Имя прилагательное, причастие в значении существительного Не возвратить сделанного. Приказал что? Цельное словосочетание и фразеологизм Выпил несколько чашек; думал о каждом из нас; любовался анютиными глазками. Подробный разбор таких случаев см.

Местоимение Пишу ему, незаметно для других, знал что-то. Имя прилагательное, причастие в значении существительного Не возвратить сделанного. Приказал что? Цельное словосочетание и фразеологизм Выпил несколько чашек; думал о каждом из нас; любовался анютиными глазками. Подробный разбор таких случаев см.

Например: Хороший снежок урожай соберет ср. Следовательно, снежок — именительный падеж; урожай — винительный падеж. По форме выражения выделяют две разновидности дополнений: прямое дополнение — форма винительного падежа без предлога; Пишу что? Борьба за что? Если форма родительного падежа у дополнения сохраняется как при утверждении, так и при отрицании, то такое дополнение является косвенным ср.

Поэтому такие дополнения не характеризуют ни как прямые, ни как косвенные. Указать тип дополнения прямое — косвенное. Указать, какой морфологической формой выражено дополнение.

Образец разбора Я прошу вас говорить по существу дела М. Вас — прямое дополнение, выраженное местоимением в винительном падеже без предлога. Говорить — дополнение, выраженное инфинитивом.

Говорить — дополнение, выраженное инфинитивом.

Дела — косвенное дополнение, выраженное существительным в родительном падеже. Ночь не принесла прохлады А. Прохлады — прямое дополнение, выраженное существительным в родительном падеже без предлога при отрицании — не принесла.

Пишу письмо, строгий к детям. Местоимение Пишу ему, незаметно для других, знал что-то. Имя прилагательное, причастие в значении существительного Не возвратить сделанного.

Виды сравнений Но это не означает, что сравнение — устаревший троп. Напротив, он продолжает активно использоваться — во многом благодаря своей универсальности. С помощью сравнения можно описать всё, что угодно. Собственно, это и есть два самых распространённых вида сравнения.

Виды сравнений

Виды и методы электрических измерений При изучении электротехники приходится иметь дело с электрическим, магнитными и механическими величинами и измерять эти величины. Измерить электрическую, магнитную или какую-либо иную величину — это значит сравнить ее с другой однородной величиной, принятой за единицу. В этой статье рассмотрена классификация измерений, наиболее важная для теории и практики электрических измерений. К такой классификации можно отнести классификацию измерений с методологической точки зрения, т. Виды электрических измерений В зависимости от общих приемов получения результата измерения делятся на следующие виды: прямые, косвенные и совместные.

Измерить электрическую, магнитную или какую-либо иную величину — это значит сравнить ее с другой однородной величиной, принятой за единицу. В этой статье рассмотрена классификация измерений, наиболее важная для теории и практики электрических измерений. К такой классификации можно отнести классификацию измерений с методологической точки зрения, т. Виды электрических измерений В зависимости от общих приемов получения результата измерения делятся на следующие виды: прямые, косвенные и совместные.

Основы метрологии стандартизации и сертификации: Учебное пособие

Колчков В. Метрология и технические измерения 3. Виды и методы измерений Измерение — процесс нахождения значения физической величины опытным путем с помощью средств измерения. Значение физической величины Q, найденное при измерении, называют действительным. Принцип измерений — физическое явление или совокупность физических явлений, положенных в основу измерений.

Голосов: 14 В учебном пособии рассмотрены основные термины и определения метрологии, системы физических величин и единиц, теория погрешностей, вопросы обработки результатов измерений. Уделено внимание проблемам единства измерений и эталонам единиц физических величин, видам, методам и средствам измерений.

.

Прямые и косвенные налоги

.

.

.

Простейшие примеры прямых измерений: измерение длины линейкой, температуры Косвенные измерения некоторых величин позволяют получить Пусть, например, известна функциональная связь вида Rt = R0 (1 + αt + βt 2), т.е. Метод сравнения с мерой (метод сравнения) – метод, в котором.

2.2. Дополнение и его разновидности

.

.

.

.

.

.

Разница между прямым и косвенным налогом (с типами, преимуществами и недостатками и сравнительной таблицей)

Налог, взимаемый непосредственно с дохода или богатства физического лица, называется Прямой налог . Напротив, косвенный налог — это налог, который добавляется к цене товаров и услуг.

Что такое налог?

Налог — это финансовое обязательство, выплачиваемое правительству в размере стоимости жизни в обществе. Это сбор, взимаемый правительством соответствующей страны или территории с доходов, деятельности, товаров и услуг.В целом он подразделяется на прямой и косвенный налог.

Это сбор, взимаемый правительством соответствующей страны или территории с доходов, деятельности, товаров и услуг.В целом он подразделяется на прямой и косвенный налог.

Почему взимается налог?

Основная причина введения налогов заключается в том, что они являются основным источником государственных доходов. Доходы, собираемые государством, используются для целей предоставления коммунальных услуг, таких как оборона, образование, объекты инфраструктуры, здравоохранение и т. Д. Таким образом, мы можем сказать, что правительство вводит налоги для выполнения социально-экономической цели .

В этом посте мы поговорим о разнице между прямым и косвенным налогом.

Содержание: Прямой налог против косвенного налога

- Сравнительная таблица

- Определение

- Ключевые отличия

- Видео

- Налоги, взимаемые различными органами

- Типы

- Преимущества и недостатки

- Заключение

Сравнительная таблица

| Основа для сравнения | Прямой налог | Косвенный налог |

|---|---|---|

| Значение | Прямой налог относится к финансовым расходам, взимаемым непосредственно с налогоплательщика и напрямую уплачиваемым налогоплательщиком органу, который его взимает. | Косвенный налог — это когда налогоплательщик — это только руки, которые вносят сумму налога в орган, налагающий ее, в то время как налоговое бремя ложится на конечного потребителя. |

| Управляется | Центральный совет по прямым налогам (CBDT) | Центральный совет по косвенным налогам и таможне (CBIC) |

| Кто платит налог? | Физические лица, HUF и компании | Конечный потребитель |

| Природа | Прогрессивный | Регрессивный |

| Заболеваемость и влияние | Это падает на одного и того же человека. | Падает на разных лиц. |

| Ответственность | Лицо, на которое облагается налог, несет ответственность за его уплату. | Лицо, получающее пособие, несет ответственность за его выплату, а не лицо, на которое оно возложено. |

| Уклонение | Возможно уклонение от уплаты налогов. | Уклонение от уплаты налогов вряд ли возможно, так как оно входит в стоимость товаров и услуг. |

| Инфляция | Прямой налог помогает снизить инфляцию. | Косвенные налоги способствуют инфляции. |

| Наложение и инкассо | Налагается и взыскивается с оцениваемых, то есть с физических лиц, HUF (индусская неделимая семья), компании, фирмы и т. Д. | Налагается и взыскивается с потребителей товаров и услуг, но оплачивается и передается на хранение ассистируемому . |

| Обременение | Нельзя передать другому человеку. | Можно передать другому человеку. |

| Налогооблагаемое событие | Когда доход или богатство объекта оценки достигает максимального предела. | Покупка, продажа или производство товаров и оказание услуг. |

| Сбор налогов | Сложный | Легкий |

Определение прямого налога

Прямой налог — это налог, поток которого является прямым, от налогоплательщика к Правительству. Когда ответственность по уплате налога ложится на то же лицо, которое должно его уплатить, считается, что налог является прямым. Иными словами, физическое лицо, с которого взимается налог, также несет его бремя в случае прямого налога.Таким образом, такие налоги нельзя переложить на другое лицо.

Когда ответственность по уплате налога ложится на то же лицо, которое должно его уплатить, считается, что налог является прямым. Иными словами, физическое лицо, с которого взимается налог, также несет его бремя в случае прямого налога.Таким образом, такие налоги нельзя переложить на другое лицо.

- Прямые налоги являются основным источником государственных доходов.

- Он прогрессивный по своей природе, то есть увеличивается с увеличением дохода или богатства и наоборот.

- Он оперирует понятием платежеспособности .

Это означает, что он взимается в соответствии с платежеспособностью человека. Итак, те, кто зарабатывает больше, платят больше. Таким образом, налоговые обязательства богатых больше по сравнению с бедными.

Также прочтите : Разница между ITR-1 и ITR-4

Определение косвенного налога

Косвенный налог — это налог, поток которого не является прямым, т.е. подразумевается, поскольку он проходит через другие налоги. Когда налогоплательщик — это руки, которые отчисляют налог властям, и на каждом этапе масштабы продолжают меняться, пока не достигнут конечного потребителя, который фактически несет его бремя, это называется косвенным налогом.

Когда налогоплательщик — это руки, которые отчисляют налог властям, и на каждом этапе масштабы продолжают меняться, пока не достигнут конечного потребителя, который фактически несет его бремя, это называется косвенным налогом.

Здесь следует отметить, что косвенные налоги не уплачиваются налогоплательщиком напрямую правительству, а взимаются с товаров и услуг, которые собираются посредниками от имени правительства и затем депонируются ими.

Эти налоги взимаются с цен на товары и услуги при их производстве и продаже. Таким образом, именно потребители потребляют продукт и в конечном итоге несут ответственность за уплату налога, но непосредственная ответственность за уплату налога ложится на посредника, то есть производителя или продавца.

Поскольку не основано на принципе платежеспособности , оно носит регрессивный характер, поскольку бремя налогообложения ложится на каждый класс людей в равной степени.

Знаете ли вы?

Ранее в Индии взимались различные косвенные налоги, такие как акциз, таможенная пошлина, налог на услуги, налог с продаж, налог на развлечения, налог на покупку, налог на роскошь и т. Д.Однако с появлением налога на товары и услуги (GST) многие косвенные налоги были объединены в один. И только таможенная пошлина продолжает взиматься даже после введения GST.

Д.Однако с появлением налога на товары и услуги (GST) многие косвенные налоги были объединены в один. И только таможенная пошлина продолжает взиматься даже после введения GST.

Этапы взимания косвенных налогов

- Этап 1 — Сбор : Лица, подлежащие уплате налогов, определены и начислены.

- Этап 2 — Оценка : Принята процедура определения обязательств по косвенному налогу.

- Этап 3 — Взыскание : Налог, взимаемый налоговым отделом с получателя.

Также прочтите : Разница между прогрессивным и регрессивным налогом

Ключевые различия между прямым и косвенным налогом

На данный момент мы обсудили основы двух типов налогов, теперь мы перейдем к пониманию разницы между прямым и косвенным налогом:

- Прямой налог — это налог, который уплачивается непосредственно правительству лицом, с которого он взимается. С другой стороны, косвенный налог — это форма налога, которая уплачивается налогоплательщиком правительству, но сумма налога взыскивается с другого лица, которое получает льготы, т.

е.е. конечный потребитель.

е.е. конечный потребитель. - Центральный совет по прямым налогам (CBDT), действующий при Департаменте доходов, является органом, который управляет прямыми налогами в Индии. И наоборот, Центральный совет по косвенным налогам и таможне (CBIC) является органом, ответственным за администрирование косвенных налогов.

- В то время как прямой налог взимается с получателя, который может включать в себя физическое лицо, венгерский форинт, компанию, AOP, BOI и т. Д. Косвенный налог оплачивается конечным потребителем.

- Прямой налог носит прогрессивный характер, поскольку основан на представлении о платежеспособности.Таким образом, налог взимается больше с богатых и меньше — с бедных. Напротив, косвенный налог носит регрессивный характер, поскольку каждый человек вносит равный вклад в уплату налогов.

- Прямой налог — это налог, в котором возникновение и влияние налога ложатся на одно и то же лицо, тогда как косвенный налог — это налог, в котором возникновение и влияние налога относятся к разным лицам.

Здесь под «происшествием» понимается ответственность за уплату налога, а под воздействием подразумевается фактическая уплата налога.

Здесь под «происшествием» понимается ответственность за уплату налога, а под воздействием подразумевается фактическая уплата налога. - В случае прямого налога его бремя несет налогоплательщик, т.е.е. он не может быть передан другому человеку или восстановлен от него. И наоборот, в случае косвенных налогов налоговое бремя может быть переложено на другое лицо.

- Прямые налоги — это когда налогоплательщик, с которого облагается налог, несет ответственность за его уплату. Напротив, косвенные налоги возникают тогда, когда лицо, получающее пособие, несет ответственность за его уплату, а не лицо, с которого они взимаются.

- Уклонение от уплаты налогов — это практика преднамеренного уклонения от уплаты налогов с использованием незаконных средств .В случае прямых налогов уклонение от уплаты налогов возможно, тогда как в случае косвенных налогов уклонение от уплаты налогов невозможно, поскольку сумма налога скрыта в цене самих товаров и услуг.

- В то время как прямые налоги помогают контролировать инфляцию, поглощая избыточную ликвидность с рынка, косвенные налоги вызывают инфляцию или дефляцию.

- Прямые налоги взимаются с получателей налогов, включая физических лиц, венгерские форинты, компании и т. Д., Тогда как косвенные налоги взимаются с потребителей товаров и услуг, но уплачиваются и передаются на хранение государству.

- Прямой налог взимается с физических лиц, венгерских форинтов и юридических лиц, и бремя не может быть переложено на других. Напротив, косвенный налог взимается с товаров и услуг, и его бремя может быть переложено на других.

- Налогооблагаемое событие в случае прямого налогообложения, когда доход объекта оценки достигает максимального предела, установленного законом, сумма превышения становится налогооблагаемой. Напротив, когда есть покупка / продажа / производство товаров и оказание услуг, это является налогооблагаемым событием в случае косвенных налогов.

- Говоря об административных расходах, административные расходы прямого налога выше по сравнению с косвенными налогами.

Видео: прямые и косвенные налоги

Виды прямого налога

Различные виды прямых налогов:

Налог на прибыль :

Налог, взимаемый с дохода, полученного ассистентом, называется подоходным налогом. Ставка налога зависит от возраста и общего дохода за предыдущий год.С этой целью правительство ввело различные налоговые плиты, и на основе этих плит можно рассчитать сумму налога, которую он должен уплатить в год оценки. И для этого ассистируемый должен подать налоговую декларацию о доходах (ITR) за соответствующий год.

Также прочтите : Разница между предыдущим годом и годом оценки

Налог на имущество :

Налог на состояние оцениваемого, определяемый имуществом, которым он / она владеет, и рыночной стоимостью этого имущества.Налог уплачивается ежегодно, независимо от того, приносит ли недвижимость доход физическому лицу или нет.

Налог на наследство :

Иначе называемый налогом на наследство, налог должен уплачиваться с имущества или денег, которые человек оставил своей семье после своей смерти.

Корпоративный налог :

Местные компании и иностранные компании (которые получают доход в Индии) обязаны платить корпоративный налог. Кроме того, он включает налог на операции с ценными бумагами (STT), налог на распределение дивидендов (DDT), налог на дополнительные льготы, минимальный альтернативный налог (MAT) и т. Д.

Налог на прирост капитала :

Налог на прибыль от продажи основных средств и инвестиций. В зависимости от периода владения он делится на долгосрочный и краткосрочный прирост капитала.

Также читайте: Разница между краткосрочным и долгосрочным приростом капитала

Виды косвенного налога

Существует несколько видов косвенных налогов, которые обсуждаются ниже:

Налог на товары и услуги (GST) :

Как следует из названия, GST — это единый налог на поставку товаров и услуг. Кроме того, в соответствии с режимом GST товары и услуги рассматриваются одинаково с точки зрения налогообложения. Цель состоит в том, чтобы охватить различные косвенные налоги, взимаемые центральным правительством и правительствами штатов.

Кроме того, в соответствии с режимом GST товары и услуги рассматриваются одинаково с точки зрения налогообложения. Цель состоит в том, чтобы охватить различные косвенные налоги, взимаемые центральным правительством и правительствами штатов.

Также прочтите : Разница между НДС и налогом на услуги

Таможенная пошлина :

Таможенная пошлина налагается на импорт и экспорт товаров по установленной ставке. Он взимается с целью сокращения незаконного ввоза и вывоза товаров.

Акцизный сбор :

Пошлины, взимаемые государством при производстве определенных товаров, называются акцизными сборами.Ответственность по уплате такой пошлины лежит на производителе товара, которая затем взыскивается с конечного потребителя.

Гербовый сбор :

Пошлина, уплачиваемая при передаче недвижимого имущества в пределах государства, называется гербовым сбором. Пошлина взимается государством, в юрисдикции которого находится недвижимость.

Также прочтите : Разница между налогом и пошлиной

Налоги, взимаемые различными органами в Индии

| Орган | Прямой налог | Косвенный налог |

|---|---|---|

| Центральное правительство или правительство Союза | Подоходный налог (не включая сельскохозяйственный доход) | Центральный налог на товары и услуги (CGST) |

| Центральный налог с продаж | ||

| Акциз на нефтепродукты | ||

| Таможенная пошлина | ||

| Правительство штата или союзная территория | Налог на сельскохозяйственный доход | Государственный налог на товары и услуги (SGST) / налог на товары и услуги территории Союза (UTGST) |

| Профессиональный налог | Акцизный сбор на спиртные напитки | |

| Местные власти | Муниципальный налог на недвижимость, налог на воду и т. Д. Д. | Въездной налог |

Преимущества и недостатки прямого налога

Преимущества

- Собственный капитал : Прямые налоги основаны на принципе платежеспособности и, следовательно, продвигают справедливость принесения в жертву на основе объема дохода, полученного человеком в течение финансового года.Следовательно, ставка налога увеличивается с увеличением уровня дохода.

- Определенность : Как налог, плита определяется ежегодно в рамках бюджета. Это дает информацию о размере налога, подлежащего уплате, ставке налога, времени платежа, способе платежа, штрафах за неуплату и т. Д.

- Уменьшает неравенство доходов : Поскольку налог носит прогрессивный характер, налог взимается больше с богатых и меньше с бедных, что, как правило, снижает неравенство доходов.

- Контролирует инфляцию : Прямые налоги действуют как инструмент сдерживания инфляции, поглощая излишки денег в обращении, увеличивая налоговую ставку, вводя новые налоги и т.

Д.

Д. - Относительно эластичный : Прямые налоги увеличиваются с увеличением дохода и благосостояния, что делает его относительно эластичным.

Недостатки

- Уклонение от уплаты налогов : Прямой налог — это единовременный платеж, выплачиваемый в пользу правительства налогоплательщиком, поэтому налогоплательщик пытается уклониться от уплаты налогов, используя различные незаконные средства.

- Нерентабельно : Огромные суммы расходуются на сбор прямых налогов, поскольку для его сбора и администрирования требуется большая рабочая сила.

- Произвольный : Из-за отсутствия какого-либо научного принципа или логики при определении степени увеличения налогов эти налоги носят произвольный характер.

- Похоже на бремя : Так как наемные должны платить огромную сумму в связи с налогом, они считают это бременем.Кроме того, сам процесс документирования очень долгий и требует времени.

Также прочтите : Разница между уклонением от уплаты налогов и уклонением от уплаты налогов

Преимущества и недостатки косвенного налога

Преимущества

- Основной источник дохода : Поскольку косвенные налоги взимаются с цен на товары и услуги, которые включают как предметы первой необходимости, так и предметы роскоши, потребляемые большой группой людей по всей стране.Таким образом, они способствуют получению дохода.

- Нет возможности уклонения от уплаты налогов : Поскольку налог добавляется к цене товаров и услуг, уклонение от уплаты налогов невозможно.

- Удобство : Поскольку налоги скрыты в цене товара и, как правило, в небольшом размере, людям становится легко платить налоги, поскольку это бремя не ощущается.

- Экономичный : Благодаря простой и упрощенной процедуре сбора этих налогов, стоимость сбора и административные расходы довольно низкие.

- Широкий охват : Почти все товары и услуги подпадают под режим косвенного налогообложения. Кроме того, все люди по всей стране в равной степени вносят свой вклад в уплату этих налогов. Следовательно, как имущие, так и неимущие вносят свой вклад в развитие страны.

- Переменные ставки : Ставка налога на вредные продукты высока по сравнению с другими товарами, которые необходимы для жизни.

Недостатки

- Регрессивный : Поскольку нет различия между богатыми и бедными, бремя налога ложится на каждую категорию в равной степени, что делает его регрессивным налогом, который избегает принципа платежеспособности.

- Повышает цену на товары и услуги : Поскольку сумма налога включается в цену товаров и услуг, это делает их дорогими.

- Недостаточная осведомленность потребителей : Поскольку цена товара включает сумму налога, многие потребители не знают о том, что они платят налог. Следовательно, легче извлекать из широкой публики.

Также прочтите : Разница между налоговым вычетом и налоговым вычетом

Заключение

Введение налогов важно для коллективного благосостояния общества и является средством экономического развития.Хорошая система налогообложения обладает следующими характеристиками — справедливость, определенность, удобство, перераспределение, гибкость, поощрение инвестиций и т. Д.

Разница между прямым и косвенным налогом в Индии

Условия использования www .adityabirlacapital.comО компании Aditya Birla Capital

Aditya Birla Capital (« the Brand ») — это единый бренд финансовых услуг Aditya Birla Group.Торговый логотип «Aditya Birla Capital» и URL-адрес www.adityabirlacapital.com принадлежит Aditya Birla Management Corporation Private Limited (владелец товарного знака) , и то же самое используется здесь по лицензии Aditya Birla Capital Limited. (ABCL) и его дочерние компании (совместно именуемые « ABC Companies »). Aditya Birla Capital Limited — холдинговая компания всех предприятий, оказывающих финансовые услуги.

www.adityabirlacapital.com («Веб-сайт ») поддерживается и управляется Aditya Birla Financial Shared Services Limited (зарегистрированный офис по адресу 18 th Floor, One India bulls Center, Tower 1, Jupiter Mills Compound, Senapati Бапат Марг, Эльфинстон Роуд, Мумбаи — 400013). Информация, доступная на www.adityabirlacapital.com, относится либо к компаниям ABCL и / или ABC на всех связанных веб-страницах / сайтах, которые связаны с www.adityabirlacapital.com («далее именуемый веб-сайтом »).

Все компании ABC имеют свои собственные отдельные юридические лица и веб-страницы (подробности о которых встроены в их соответствующие веб-страницы / сайты), но на этом веб-сайте они могут иногда использовать «Группа», «мы» или «нас», когда мы ссылаемся компаниям ABC в целом или в тех случаях, когда указание какого-либо конкретного аффилированного лица ABCL не служит никакой полезной цели.

Положения и условия и принятие

Пожалуйста, внимательно прочтите эти Положения и условия («Условия использования »).Принятие вами условий использования, содержащихся в данном документе, составляет Соглашение для Purpose , как определено ниже. Принятие условий использования будет между вами и Aditya Birla Financial Shared Services Limited (далее именуемой « Поставщик услуг »), которая способствует предоставлению услуг, кроме тех, которые иным образом специально предоставляются каждой из компаний ABC. на их соответствующих веб-страницах / сайтах.

Заходя на этот Веб-сайт и используя его, вы подтверждаете, что прочитали, поняли и приняли на себя эти Условия использования.Настоящие Условия использования применяются к доступу и использованию Веб-сайта и всех связанных веб-страниц / сайтов, на которые есть ссылки на www.adityabirlacapital.com (« Веб-сайт »). Вы будете подчиняться правилам, руководящим принципам, политикам, положениям и условиям, применимым к любым средствам, которые предоставляются этим Веб-сайтом и всеми связанными веб-страницами / сайтами, и они будут считаться включенными в настоящие Условия использования и будут считаться как неотъемлемая часть настоящих Условий использования.

С точки зрения Закона об информационных технологиях 2000 г. (с поправками, которые время от времени вносятся в него), этот документ представляет собой электронную запись.Получая доступ к Веб-сайту и используя возможности на Веб-сайте, пользователи (далее именуемые « ваш » или « ваш ») соглашаются соблюдать настоящие Условия использования, юридический отказ от ответственности (‘ Legal Disclaimer ‘) и Политикой конфиденциальности («Политика конфиденциальности »), опубликованной на Веб-сайте.

Настоящее Соглашение описывает условия, регулирующие использование возможностей, предоставляемых вам на Веб-сайте. Нажатие «Я согласен» на «Положения и условия» будет считаться вашим электронным принятием настоящего Соглашения в соответствии с Законом об информационных технологиях 2000 года.Продолжение использования вами средств время от времени также будет означать принятие Условий использования, включая любые их обновления или модификации, и вы будете связаны настоящим Соглашением до тех пор, пока настоящее Соглашение не будет расторгнуто в соответствии с положениями, определенными в нем.

Ваше электронное согласие на принятие настоящих Условий использования означает, что вы можете быть связаны им, или, если вы действуете от имени какого-либо лица, что у вас есть право связывать это лицо.

Вы также признаете и соглашаетесь с тем, что, если специально не указано иное, настоящие Условия использования применяются только к этому Веб-сайту и возможностям, предоставляемым на нем.Все компании ABC могут иметь свои собственные индивидуальные веб-страницы / сайты, которые принадлежат соответствующим компаниям ABC, и услуги, предлагаемые соответствующими компаниями ABC, будут регулироваться в соответствии с условиями, опубликованными на тех веб-страницах / веб-сайтах, которые вы будут связаны при использовании возможностей / услуг указанных соответствующих Компаний ABC через их соответствующие веб-страницы / сайты или иным образом в любом другом режиме, в зависимости от обстоятельств.

Изменения в Условиях использования

Вы соглашаетесь с тем, что настоящие Условия использования могут быть изменены / модифицированы по причинам, которые он сочтет подходящими и уместными, включая, помимо прочего, соблюдение изменений в законодательстве или нормативных актах, исправление неточностей, упущений, ошибок или двусмысленностей, отражение изменений в процессе, объеме и характере услуг, реорганизации компании, рыночной практике или требованиях клиентов.При любом изменении обновленные Условия использования будут обновлены на Веб-сайте или любым другим способом. Дальнейшее использование вами средств на этом веб-сайте означает принятие изменений и согласие с Условиями использования с внесенными в них поправками. Вы можете просмотреть самую последнюю версию Условий использования в любое время, щелкнув ссылку Положения и условия на Веб-сайте. За использование этого веб-сайта не взимается никаких комиссий.

Если вы не согласны с какими-либо из этих Условий использования, вы не можете использовать этот Веб-сайт.

Авторизация поставщика услуг

В случае получения / предоставления вами согласия любым способом в соответствии с настоящими Условиями использования информации / услуг, связанных с компаниями ABC, вы соглашаетесь и разрешаете Поставщику услуг делиться / передавать / передавать вашу личную информацию своим компаниям ABC и другие третьи стороны, в той мере, в какой это требуется для предложения услуг через этот Веб-сайт и для аналитических / маркетинговых целей / создания отчетов и / или для предложения подключенных услуг на Веб-сайте, и могут также включать передачу / совместное использование / передачу конфиденциальных личных данных или информации только в том случае, если это считается необходимым для работы объектов и предоставления вам различных дополнительных услуг / услуг и информации с добавленной стоимостью, чтобы помочь вам в управлении вашими денежными потребностями в порядке, согласованном в соответствии с настоящими Условиями и политикой конфиденциальности.Вы соглашаетесь получать электронные письма / SMS / телефонные звонки и другой режим, разрешенный законом, от Поставщика услуг, Компаний ABC или сторонних поставщиков услуг в отношении обновлений оборудования, информации / рекламных предложений и / или объявлений о новых продуктах и такая другая сопутствующая информация.

Вы также соглашаетесь и разрешаете компаниям ABC / ее сторонним поставщикам услуг связываться с вами по контактной информации, предоставленной для связи, связанной с обслуживанием вашего продукта или предлагаемых услуг, даже если ваш номер находится в Национальном реестре запрета звонков.

У вас есть возможность отозвать указанное согласие в порядке, указанном в настоящих Условиях использования. Пожалуйста, ознакомьтесь также с Политикой конфиденциальности для получения дополнительной информации и подробностей, представленных на Веб-сайте. Политика конфиденциальности может время от времени обновляться. Изменения вступят в силу после публикации новой редакции Политики конфиденциальности на Сайте.

Один идентификатор в Aditya Birla Capital

Вы можете создать уникальный идентификатор на веб-сайте для управления и проведения всех финансовых и нефинансовых операций с компаниями ABC.Один идентификатор позволяет вам иметь единый идентификатор входа для просмотра и выполнения всех ваших потребностей в продуктах и услугах в компаниях ABC. Один идентификатор ABC может быть создан вами на веб-сайте или любой веб-странице компаний ABC (страница регистрации Account.ABC.com), используя свой идентификатор электронной почты и учетные данные для входа, зарегистрированные в соответствующих компаниях ABC, используя продукты / услуги и завершение процедуры аутентификации способом, указанным при создании One ID.

После того, как вы создали ОДИН идентификатор, вы можете связать и просмотреть все свои финансовые продукты, хранящиеся в компаниях ABC, на одной веб-странице с помощью процедуры проверки / аутентификации, которая применима к вашей учетной записи / финансовым продуктам, хранящимся в соответствующих компаниях ABC.

Вы можете отказаться от создания единого идентификатора, в этом случае вы не сможете отображать все свои продукты в компаниях ABC на одной странице. В таких случаях, как дублирование идентификатора электронной почты / номера телефона, вы не сможете создать единый идентификатор. В таких обстоятельствах вы должны связаться с Аффилированным лицом ABCL, с которым вы держали продукт / воспользовались услугами, чтобы разрешить обновление идентификатора электронной почты / номера телефона.

В случае, если вы забыли имя пользователя или пароль, вы можете сбросить его, используя ссылку для забытого имени пользователя и пароля, доступную на Веб-сайте, и выполнив процедуру аутентификации, указанную на Веб-сайте.

Планировщик MoneyForLife

Чтобы помочь вам с вашими денежными потребностями, вы можете воспользоваться функцией MoneyForLife Planner ( «MoneyForLife Planner / Planner »). Платформа MoneyForLife Planner поддерживается Aditya Birla Money Limited, дочерней компанией ABCL. MoneyForLife Planner предоставляет ориентировочную оценку ваших потребностей в деньгах на основе таких факторов, как доход, возраст, члены семьи и их будущее, ваши будущие потребности в деньгах и текущий статус образа жизни в соответствии с данными, указанными вами в онлайн-анкете.Планировщик дает ориентировочное представление об общих инвестиционных возможностях, доступных указанным вами способом. Результаты, предоставляемые Планировщиком, носят общий характер и не обязательно отражают фактический инвестиционный профиль, которым вы можете владеть, и вам не нужно действовать в соответствии с ним. Планировщик предоставляет общее указание ваших денежных потребностей, чтобы вы могли расставить приоритеты для своих инвестиционных потребностей на основе правил. Следовательно, результаты поиска, отображаемые Планировщиком, не могут быть истолкованы как полностью точные / исчерпывающие.

Никакая комиссия, вознаграждение или экономическая выгода, прямо или косвенно, не связаны с использованием оценки через MoneyForLife Planner, и поэтому она не должна рассматриваться как инвестиционный совет или финансовое планирование и / или инвестиционные консультационные услуги.

Вы соглашаетесь и понимаете, что использование MoneyForLife Planner не гарантирует достижение ваших инвестиционных целей, и нет никакой гарантии, что денежные цели будут достигнуты, поскольку это зависит от эффективности ценных бумаг, сил, влияющих на рынок ценных бумаг и ваших профиль риска.Вам рекомендуется проконсультироваться с консультантом по инвестициям, если вы хотите заняться финансовым планированием и / или советом по инвестициям для удовлетворения ваших инвестиционных требований.

Вы также соглашаетесь с тем, что риски, связанные с любыми инвестициями, будут полностью вашими, и вы не будете привлекать ABCL и / или ABC Companies или любого из их сотрудников к ответственности за любые убытки, которые могут возникнуть в связи с любыми инвестициями, взятыми на основе использования MoneyForLife Planner. .

Все инвестиционные решения принимаются вами по собственному усмотрению.Рекомендуется внимательно прочитать соответствующие документы предложения, чтобы получить более подробную информацию о факторах риска, условиях и положениях, прежде чем принимать какое-либо решение об инвестировании в какую-либо схему или продукты, ценные бумаги или кредитный продукт. Все инвестиции в любой продукт / фонд / ценные бумаги и т. Д. Будут производиться на основе, при условии и в соответствии с условиями и положениями документа предложения по конкретному продукту / фонду / ценной бумаге, меморандума с ключевой информацией, документа о раскрытии рисков, брошюры о продукте или продаже или любые другие связанные документы, предлагаемые соответствующим эмитентом такого продукта / ценных бумаг.Вы можете использовать исполнительную платформу / услуги с любой третьей стороной, которую сочтете подходящей и подходящей, и нет никакого принуждения к использованию исполнительных услуг через этот веб-сайт.

Не являюсь консультантом по инвестициям, планировщиком, брокером или налоговым консультантом

Услуги на Веб-сайте не предназначены для предоставления каких-либо юридических, налоговых или финансовых советов или советов, связанных с ценными бумагами. Вы соглашаетесь и понимаете, что Веб-сайт не является и никогда не должен рассматриваться как специалист по финансовому планированию, финансовому посреднику, инвестиционному консультанту, брокеру или налоговому консультанту.Услуги предназначены только для того, чтобы помочь вам в ваших денежных нуждах и принятии решений, и они являются широкими и общими по своему охвату. Ваше личное финансовое положение уникально, и любая информация и советы, полученные через эти учреждения, могут не подходить для вашей ситуации. Соответственно, прежде чем принимать какие-либо окончательные решения или реализовывать какую-либо финансовую стратегию, вам следует рассмотреть возможность получения дополнительной информации и совета от вашего консультанта или других финансовых консультантов, которые полностью осведомлены о ваших индивидуальных обстоятельствах.Для получения дополнительных сведений см. Также Заявление об отказе от ответственности, представленное на веб-сайте.

Финансовые решения

Мы можем предоставить вам различные денежные решения и варианты, которые обычно доступны на основе вашего инвестиционного профиля или те, которые обычно принадлежат лицам с аналогичным инвестиционным профилем. Вы разрешаете нам использовать / распространять информацию для предоставления Финансовых решений, однако вам необязательно действовать в соответствии с ней. Он служит только для ориентировочного использования информации, которую вы можете выполнить в согласованном вами порядке.

Защита паролем

Вы не имеете права пользоваться возможностями без использования имени пользователя и пароля. Вы несете ответственность за сохранение конфиденциальности своего пароля и Учетной записи, и вы не должны позволять никому использовать ваш пароль в любое время. Вы несете полную ответственность за все действия, которые происходят с использованием вашего пароля или Учетной записи. Просим вас немедленно уведомлять www.adityabirlacapital.com о любом несанкционированном использовании или доступе к вашему паролю или Учетной записи, а также о любом другом нарушении безопасности.Веб-сайт не несет ответственности за любые убытки, которые вы можете понести в результате использования кем-либо вашего пароля или учетной записи, с вашего ведома или без вашего ведома.

Права интеллектуальной собственности

Этот веб-сайт содержит информацию, материалы, включая текст, изображения, графику, видео и звук («Материалы »), которые защищены авторским правом и / или другими правами интеллектуальной собственности. Все авторские права и другие права интеллектуальной собственности на эти Материалы либо принадлежат ABCL, либо были переданы по лицензии Поставщику услуг, Компаниям ABCL / ABC владельцем (ами) этих прав, чтобы он мог использовать эти Материалы как часть этого Веб-сайта.За исключением тех Материалов, которые принадлежат Третьим сторонам, Компании ABC сохраняют авторские права на всю Информацию, включая текст, графику и звук, а также все товарные знаки, отображаемые на этом Веб-сайте, которые либо принадлежат ABCL, либо находятся под ее лицензией, и / или используются по лицензии компаниями ABC. .

Вы не имеете права (а) копировать (распечатывая на бумаге, хранить на диске, загружать или любым другим способом), распространять (включая распространение копий), загружать, отображать, выполнять, воспроизводить, распространять, модифицировать, редактировать, изменять , улучшать, транслировать или подделывать каким-либо образом или иным образом использовать любые Материалы, содержащиеся на Веб-сайте.Эти ограничения применяются в отношении всех или части Материалов на Веб-сайте; (б) копировать и распространять эту информацию на любом другом сервере или изменять или повторно использовать текст или графику в этой или другой системе. Воспроизведение какой-либо части Веб-сайта не может быть продано или распространено для коммерческой выгоды, а также не может быть изменено или включено в любую другую работу, публикацию или веб-сайт, будь то в бумажном или электронном формате, включая публикации на любом другом веб-сайте; (c) удалять любые уведомления об авторских правах, товарных знаках или другой интеллектуальной собственности, содержащиеся в исходном материале, из любого материала, скопированного или распечатанного с веб-сайта; ссылка на этот веб-сайт; без нашего явного письменного согласия.

Нет гарантии

Несмотря на то, что прилагаются все усилия для обеспечения того, чтобы информация и контент, представленные как часть этого Веб-сайта, были правильными на момент включения на Веб-сайт, однако нет никакой гарантии точности Информации. Этот веб-сайт не делает никаких заявлений и не дает никаких гарантий относительно справедливости, полноты или точности Информации. Мы не берем на себя обязательств обновлять или исправлять любую информацию, которая появляется в Интернете или на этом веб-сайте. Информация предоставляется при условии, что лица, получающие ее, будут самостоятельно определять ее пригодность для своих целей до использования или в связи с принятием любого решения.Вы используете этот веб-сайт или информацию на свой страх и риск. Ни компании ABCL и ABC, ни их должностные лица, сотрудники или агенты не несут ответственности за любые убытки, ущерб или расходы, возникшие в результате любого доступа, использования или доверия к этому Веб-сайту, информации или любому веб-сайту, связанному с этим Веб-сайтом. .

Нет ответственности

Этот веб-сайт предоставляется вам на условиях «как есть» и «где есть», без каких-либо гарантий. ABCL для себя и любых Компаний ABC и третьих лиц, предоставляющих информацию, Материалы (определенные ниже), средства или контент для этого Веб-сайта, не делает никаких заявлений или гарантий, явных, подразумеваемых, установленных законом или иных, в отношении товарной пригодности, пригодности для определенной цели. или ненарушение прав третьих лиц в отношении веб-сайта, информации или любых продуктов или средств, к которым относится эта информация.ABCL не будет нести ответственности перед вами или любой третьей стороной за любой ущерб любого рода, включая, помимо прочего, прямые, косвенные, случайные, косвенные или штрафные убытки, возникшие на сайте или связанные с ним, включая, помимо прочего, ваши использование этого сайта или ваша неспособность использовать сайт, даже если ABCL ранее было уведомлено о возможности такого ущерба. Любой доступ к информации, размещенной на сторонних веб-сайтах биллеров / банков / продавцов / компаний ABC и т. Д., Не предназначен и не должен рассматриваться как предложение о продаже или ходатайство о покупке какого-либо продукта / предложения этих компаний ABC или третьи стороны.

Поставщик услуг или компании ABCL или ABC не несет абсолютно никакой ответственности в связи с информацией и Материалами, размещенными на этом Веб-сайте, включая любую ответственность за ущерб, нанесенный вашему компьютерному оборудованию, данным, информации, материалам или бизнесу в результате информации и / или Материал или отсутствие информации и / или материалов, доступных на Сайте. Ни при каких обстоятельствах компании ABCL или ABC не несут ответственности за какие-либо особые, случайные, косвенные, примерные или штрафные убытки за любые убытки, возникшие в результате или в связи с (а) использованием, неправильным использованием или невозможностью использования этого Веб-сайта. ; (б) несанкционированный доступ или изменение ваших передач или данных; (c) заявления или поведение любой третьей стороны на сайте; или (d) любой другой вопрос любого характера, относящийся к этому Веб-сайту.

Кроме того, поставщик услуг не всегда может предвидеть или предвидеть технические или другие трудности. Объекты могут содержать ошибки, ошибки или другие проблемы. Эти трудности могут привести к потере данных, настройкам персонализации или другим перебоям в работе оборудования. Веб-сайт не несет ответственности за своевременность, удаление, неправильную доставку или невозможность сохранить какие-либо пользовательские данные, сообщения или настройки персонализации.

Поставщик услуг, компании ABCL, ABC и поставщики информации не несут ответственности в любое время за любой сбой в работе, ошибку, упущение, прерывание, удаление, дефект, задержку в работе или передаче, компьютерный вирус, линию связи. сбой, кража, уничтожение или несанкционированный доступ, изменение или использование информации, содержащейся на этом веб-сайте.

Порядок использования личной информации

Вся личная информация, включая конфиденциальную личную информацию, предоставленную / относящуюся к вам, должна храниться / использоваться / обрабатываться / передаваться специально для Цели или средств, указанных в ней во время сбора и в соответствии с Политикой конфиденциальности. За исключением случаев, указанных и согласованных вами, этот Веб-сайт не собирает, не хранит и не передает вашу Личную информацию. Aditya Birla Capital является брендом, и, соответственно, все продукты и услуги предоставляются соответствующими компаниями ABC в зависимости от обстоятельств.Следовательно, для любой из этих Целей Веб-сайт будет использовать Компании ABC, их уполномоченных сторонних поставщиков, агентов, подрядчиков, консультантов или поставщиков оборудования (индивидуально « Сторонний поставщик услуг », а в совокупности « Сторонние поставщики услуг »). ”), И в той степени, в которой вы понимаете и разрешаете Поставщику услуг делиться / передавать такую информацию сторонним поставщикам услуг. Такой обмен информацией будет исключительно с целью выполнения / завершения / аутентификации ваших конкретных запросов / выполнения транзакции и для предоставления информации о любом продукте, объектах или услугах ABC Companies или для анализа данных или для доставки вам любых административных уведомлений, предупреждений или сообщения, имеющие отношение к вашей Цели (и которые могут включать отправку рекламных писем, SMS или звонков, или любой другой режим, разрешенный законом) или для анализа использования и улучшения предлагаемых средств / решений или для любых исследований или устранения проблем, обнаружения и защиты от ошибок или для улучшения функций, адаптации возможностей Веб-сайта к вашим интересам и для связи с вами, когда это необходимо.

За исключением случаев, указанных в Политике конфиденциальности, Веб-сайт не будет раскрывать вашу Личную информацию каким-либо аффилированным или неаффилированным третьим лицам,

Вы можете получать электронные письма / сообщения / уведомления от Сторонних поставщиков услуг относительно обновлений оборудования, информацию / рекламные электронные письма / SMS и / или обновления объявлений о новых продуктах / услугах в таком режиме, который разрешен законом.

Использование веб-сайта в Индии

Этот веб-сайт контролируется и управляется из Индии, и нет никаких заявлений о том, что Материалы / информация подходят или будут доступны для использования в других местах.Если вы используете этот веб-сайт за пределами Индии, вы несете полную ответственность за соблюдение всех применимых местных законов. Нет никаких гарантий или заверений, что пользователь в одном регионе может получить возможности этого веб-сайта в другом регионе.

Информация, опубликованная на Веб-сайте, может содержать ссылки или перекрестные ссылки на продукты, программы и возможности, предлагаемые компаниями ABC / третьими сторонами, которые не объявлены или недоступны в вашей стране. Такие ссылки не означают, что они предназначены для объявления о таких продуктах, программах или объектах в вашей стране.Вы можете проконсультироваться со своими местными консультантами для получения информации о продуктах, программах и услугах, которые могут быть вам доступны.