Прямые косвенные налоги: Что такое прямые налоги, чем отличаются от косвенных

Налоги: прямые и косвенные | УФМС Паспортный стол РФ

Косвенные и прямые налоги не влияют на работу предпринимателей, но об их существовании знать необходимо, чтобы иметь понятие о количестве выплат. Овладев этой информацией, можно более подробно планировать свою работу и иметь понятие о суммах выплачиваемых в качестве налогов, которые выплачиваются государству. В основном налоги – прямые или косвенные, приходятся на плечи потребителя, но имеются и случаи, когда бизнесмен должен брать эти расходы на себя. Эта ситуация будет рассмотрена в данной статье, а также необходимость этих выплат и их соотношение, которые берет на себя предприниматель.

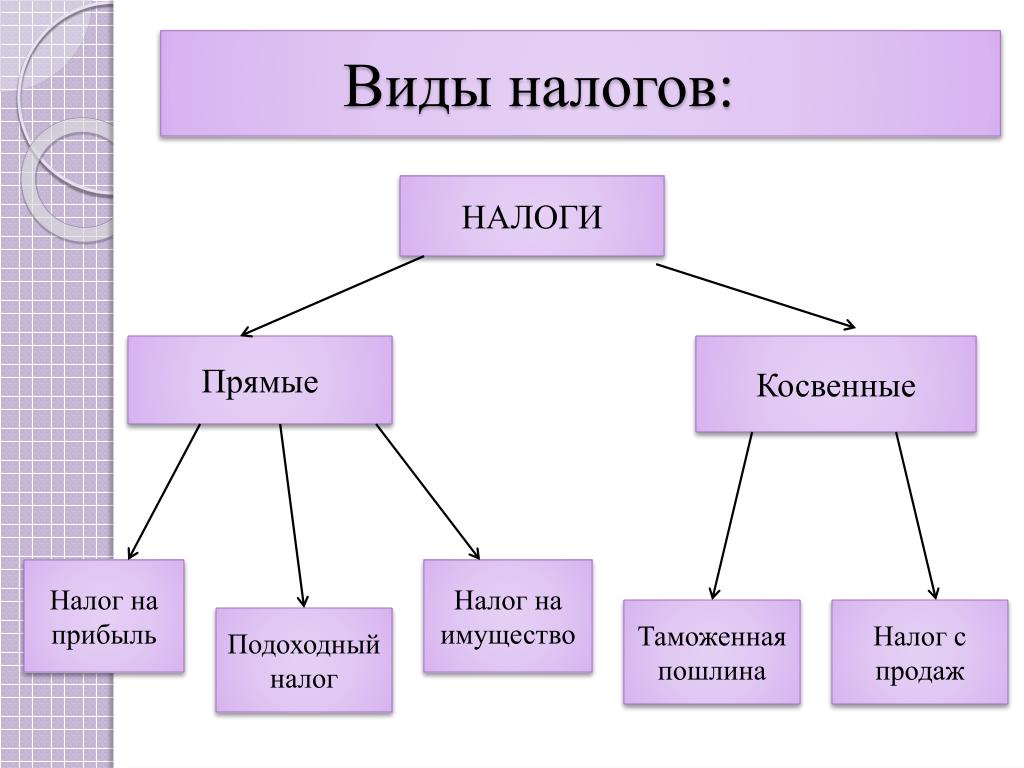

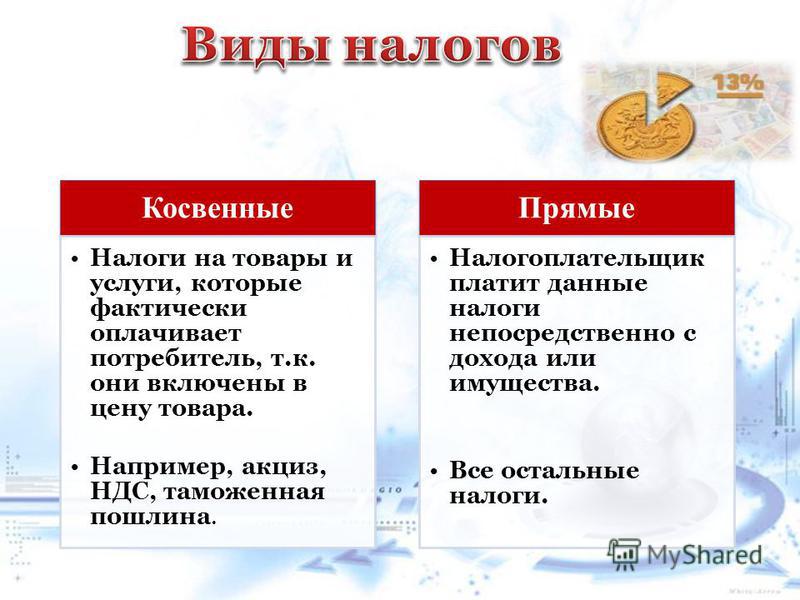

Схема и виды налогов. Особенности российского налогообложения.

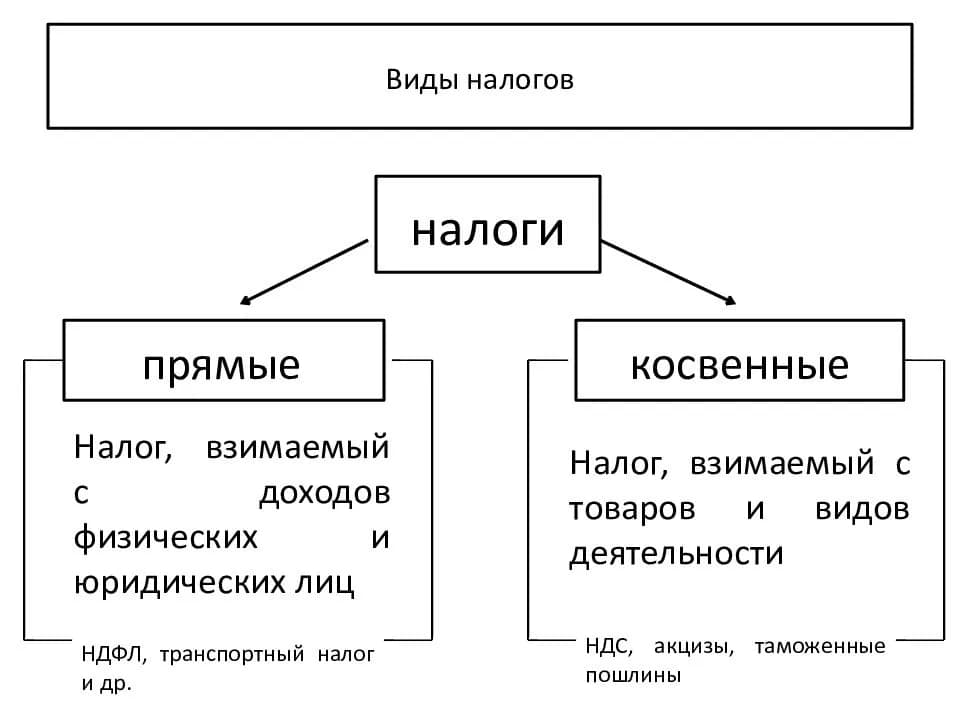

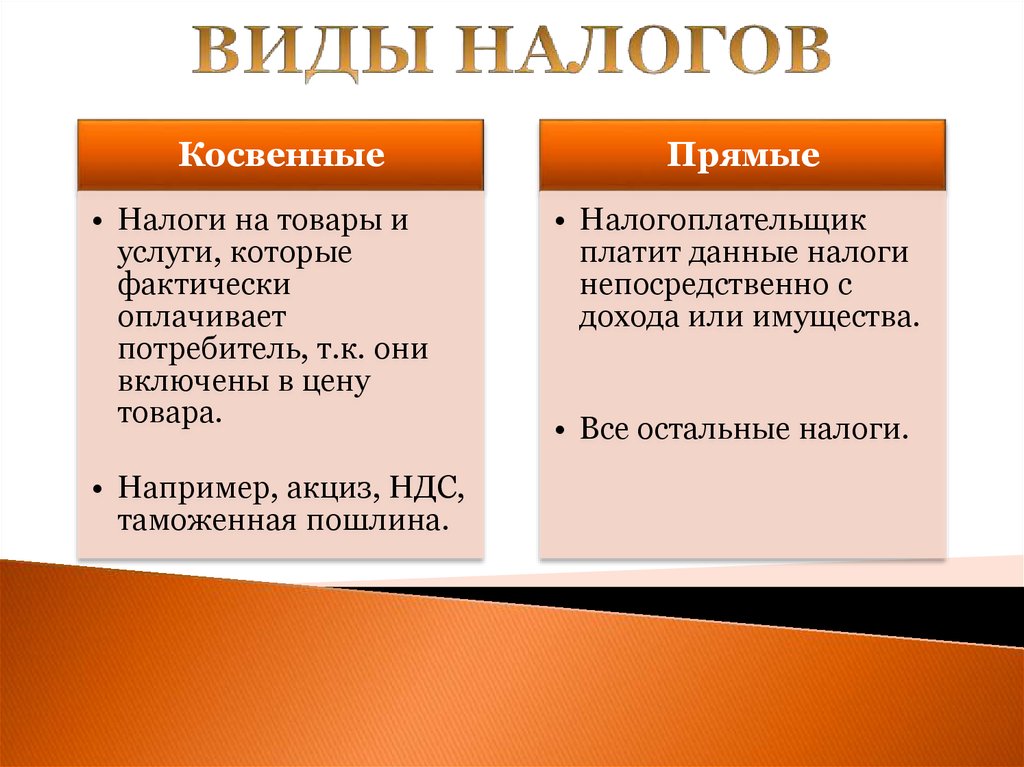

Для начала необходимо выяснить что такое – косвенные и прямые налоги? Они схожи в одном – это источник формировки выплат налогов. Иными словами первопричиной выплат является человек, который и платит пошлину.

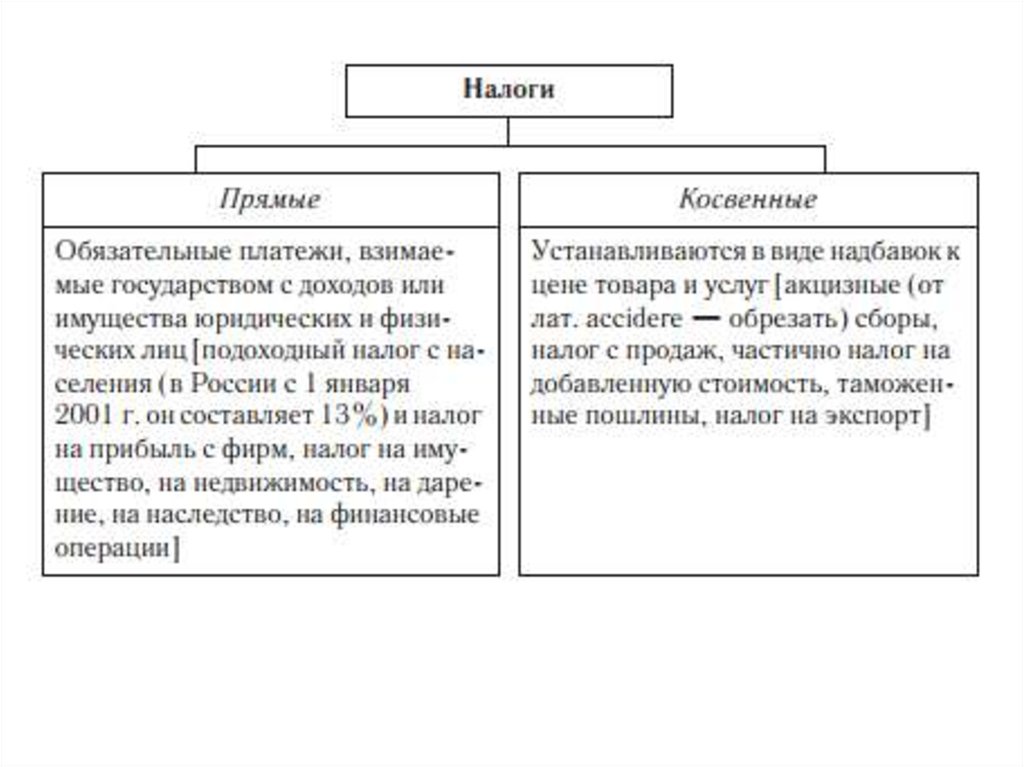

Прямые налоги оплачивает человек, который приобретает недвижимость, автомобиль или другие блага общества. При покупке чего-либо ему необходимо сделать отчисление государству. На сегодняшний день процентная ставка постоянна, сумма налога зависит от стоимости приобретаемого объекта.

Прямые налоги делятся на 2 вида. С каждого гражданина РФ вычитается налог на доход, а именно налог с прибыли ИП, налог на прибыль с иных доходов (фриланс, «шабашка», валютная биржа), вычет налога с зарплаты.

Видео: Обществознание видеоуроки. НАЛОГИ РФ.

Видео: Лекция 4: Различия между прямыми и косвенными налогами.

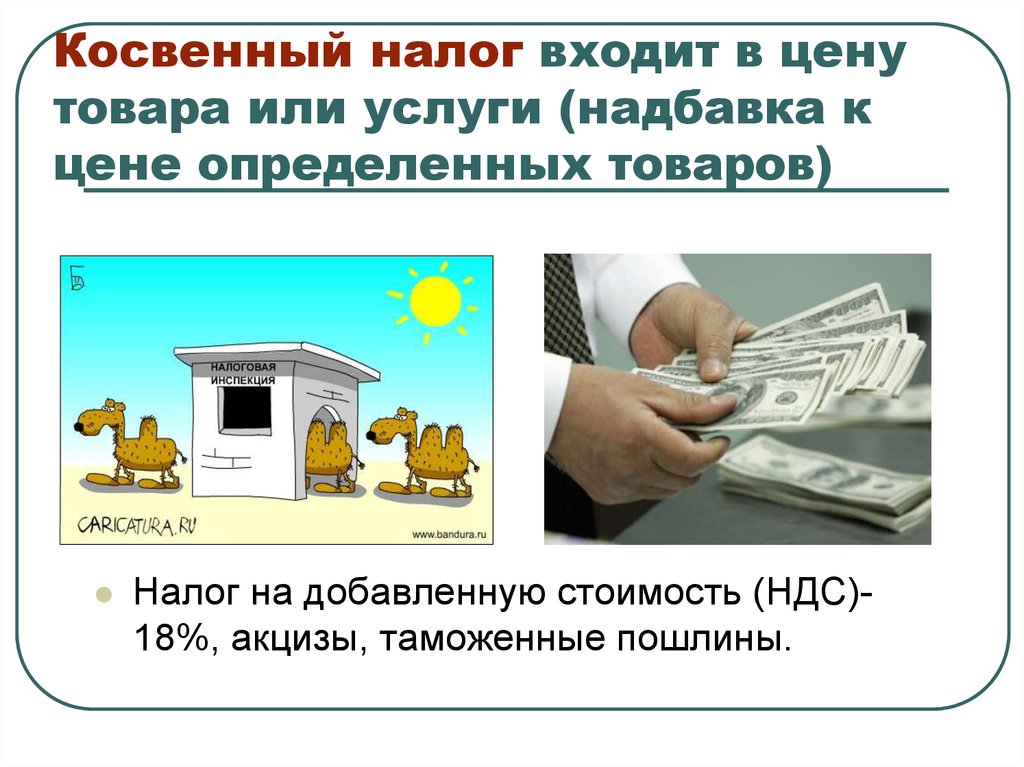

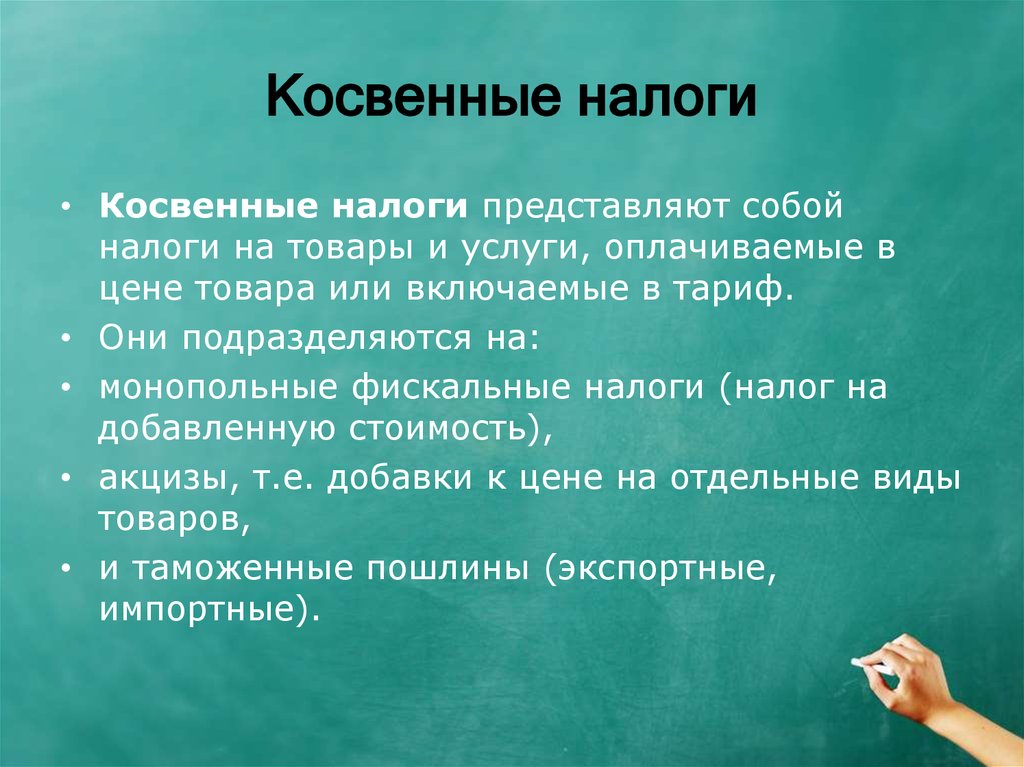

Косвенные налоги отличаются своей прозрачностью, они, как правило, завуалированы и не понятны рядовому гражданину. Косвенный налог оплачивает постоянно человек, даже не подозревая об этом, например, покупая любой товар, в котором заложено НДС. Мы даже не догадываемся об этом, поэтому психологически это преодолевается легче.

Косвенные налоги бывают индивидуальными и универсальными. К первым относятся налоги, которые налагаются на очень дорогие и значимые товары. Ко второй относятся все остальные, кроме социально значимых товаров.

Налоги Бизнес Предпринимательство

Теоретические сведения о практических налогах — Отечественные записки

*

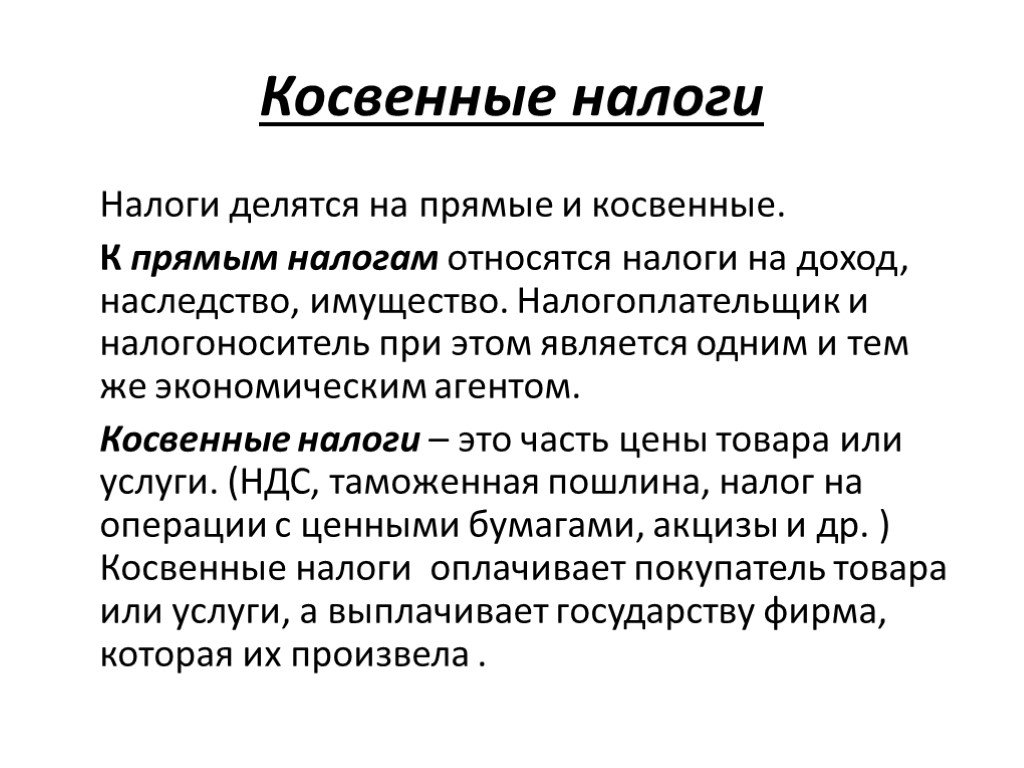

Прямые и косвенные налоги

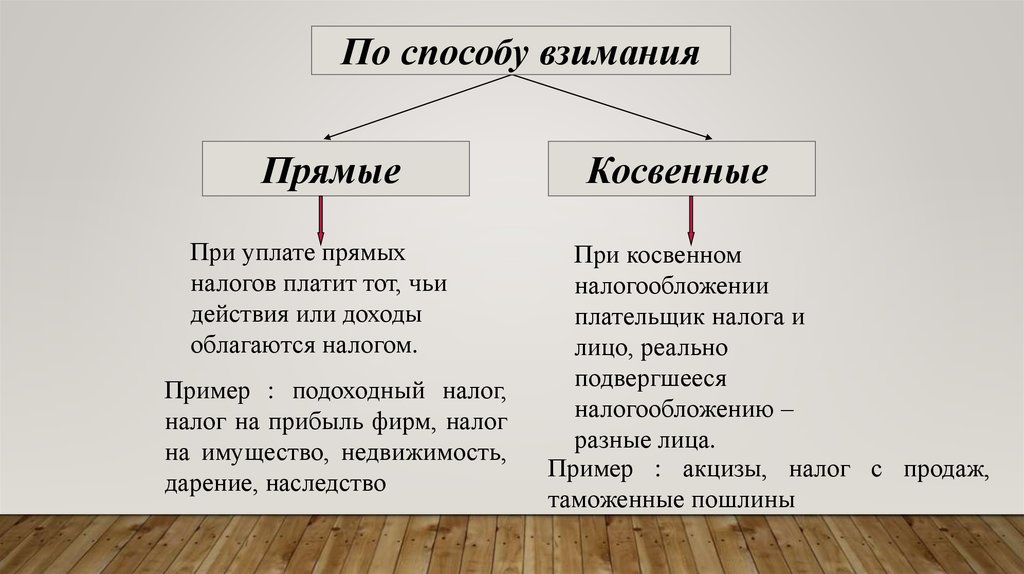

Различение прямых и косвенных налогов традиционно основывается на распределении налогового бремени (incidence oftax

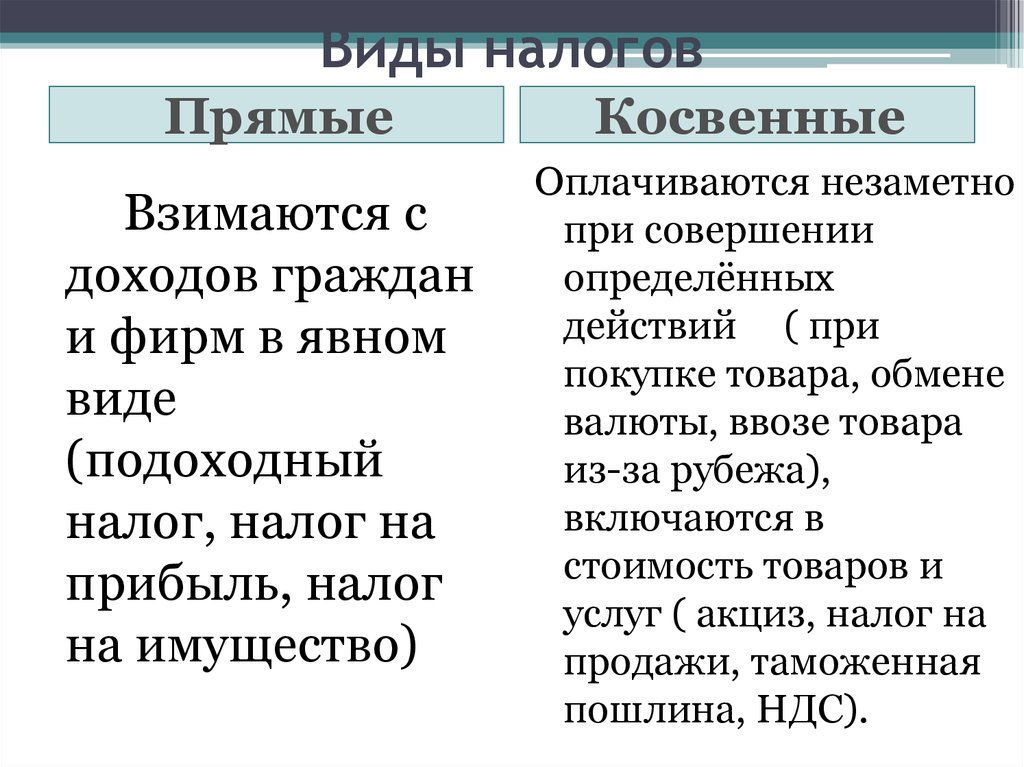

). Это распределение описывает, кто именно теряет в доходе или материальном благосостоянии в результате взимания налога. В тех случаях, когда плательщик может частично или полностью переложить бремя несения налоговых обязательств на другого экономического агента, налоговое бремя и обязанность уплаты налога могут ложиться на разных субъектов. Способность к такого рода перекладыванию зависит от эластичности спроса и предложения налогооблагаемого производственного ресурса или товара. В случае прямого налога субъект, у которого возникают обязанности по уплате налога, совпадает с тем, который несет налоговое бремя; косвенный налог, как правило, переносится на конечного потребителя.

Способность к такого рода перекладыванию зависит от эластичности спроса и предложения налогооблагаемого производственного ресурса или товара. В случае прямого налога субъект, у которого возникают обязанности по уплате налога, совпадает с тем, который несет налоговое бремя; косвенный налог, как правило, переносится на конечного потребителя.Налоги на доходы обычно рассматриваются как прямые, а налоги на товары как косвенные. Это эмпирическое утверждение действительно для ряда конкретных случаев, но не может считаться универсальной истиной. В реальности все налоги могут быть частично перенесены, но ни один не может быть переложен на других полностью.

Согласно более новому определению разницы между прямыми и косвенными налогами[1], косвенные — это налоги, величина которых зависит от природы сделки, а прямые — которые определяются личностью участников сделки. Но при ближайшем рассмотрении эта классификация также оказывается неудовлетворительной и не имеет особого экономического значения.

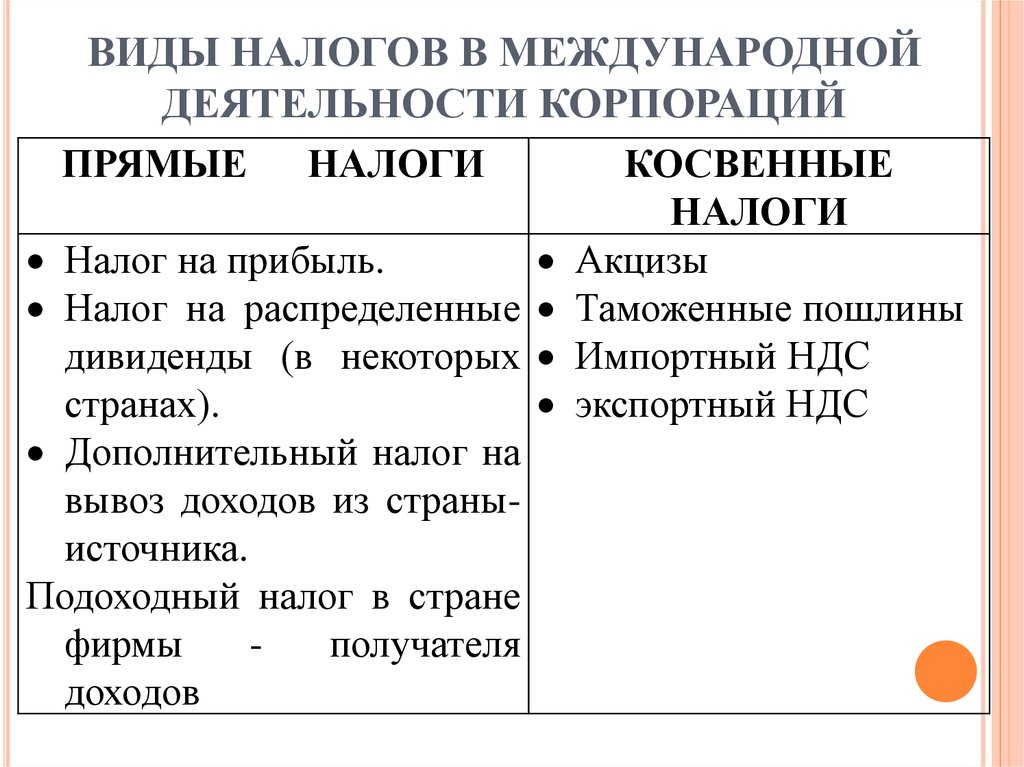

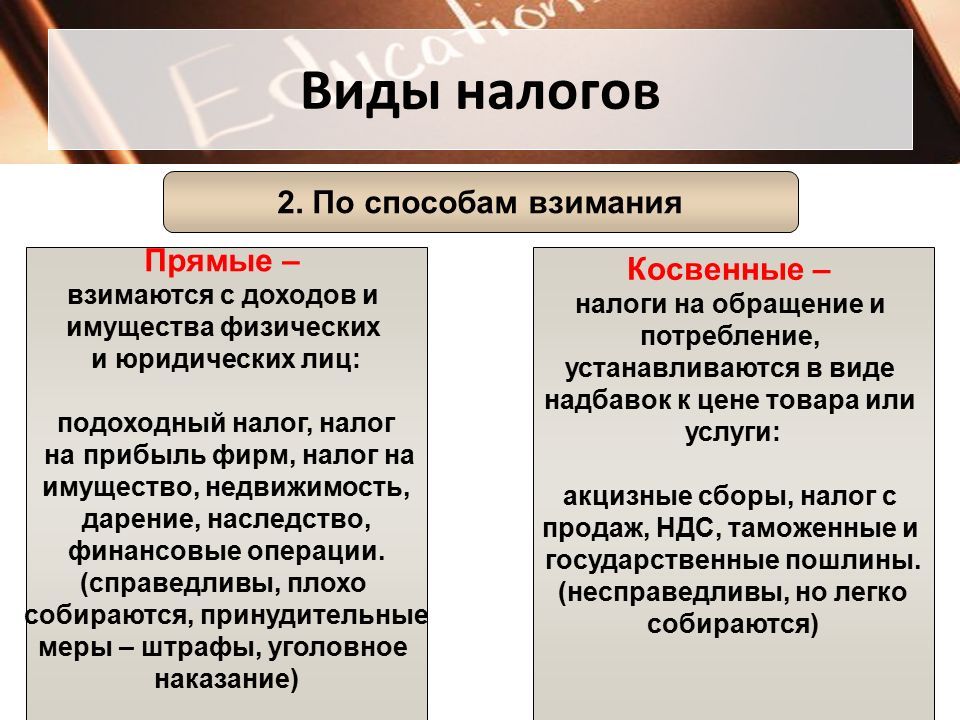

К числу наиболее важных прямых налогов относятся прогрессивные налоги на имущество (богатство), на личные доходы и расходы, а также на доходы корпораций.

До появления современной системы государственных финансов основным источником доходов были специфические[2] налоги на имущество. Но такие налоги можно было взимать только тогда, когда имущество было представлено, главным образом, недвижимостью, а финансовые запросы государства были относительно невелики. Во многих странах до сих пор существует налог на имущество, но ни в одной из них он не играет значительной роли в доходах государства.

Хотя в академических кругах широко обсуждаются возможности прямого налога на расходы, ни в одной крупной стране такой налог не взимается. Прямые налоги— это, прежде всего, налоги на доходы как физических лиц, так и корпораций.

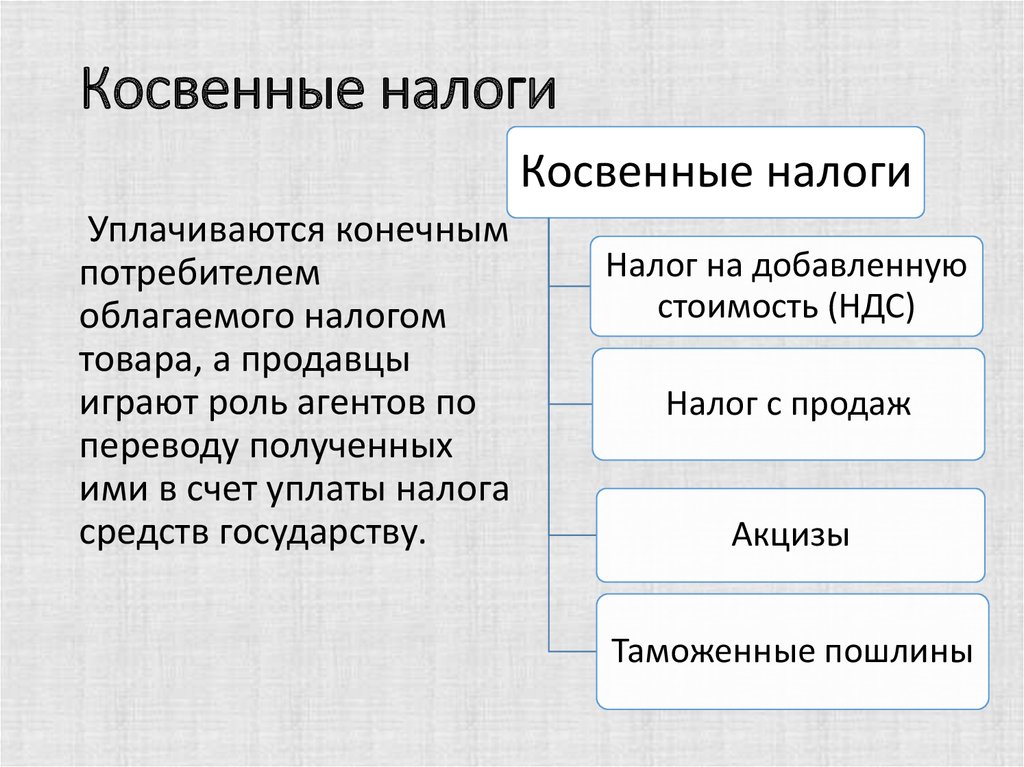

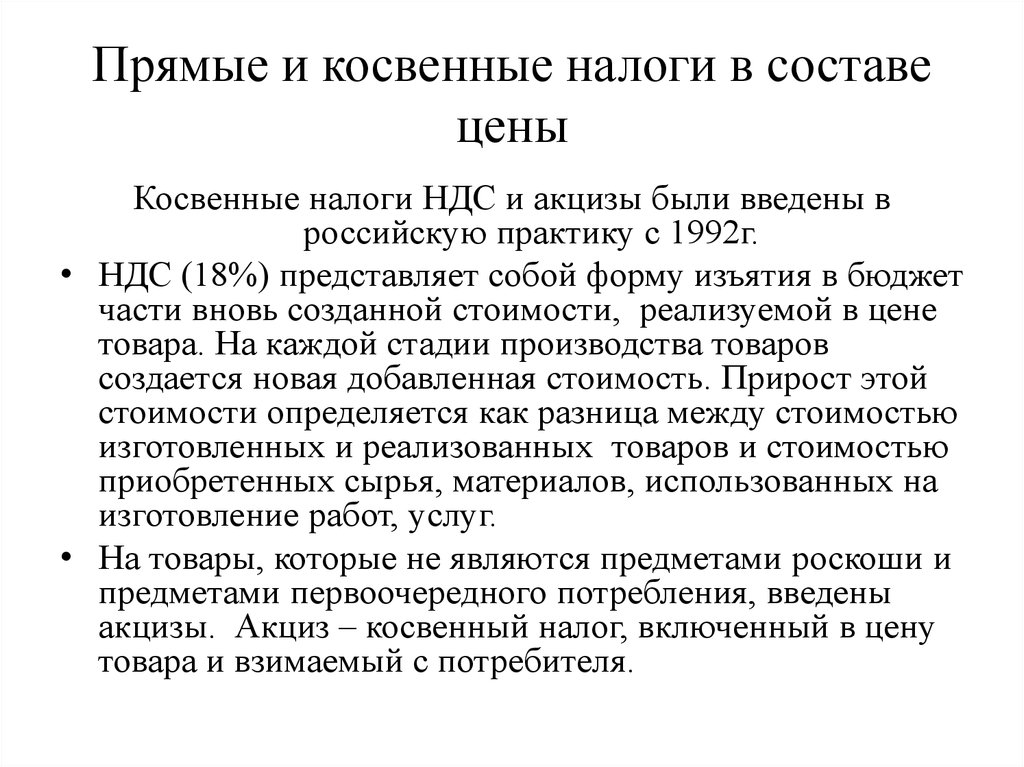

В обычной практике косвенные налоги — это те налоги, которые выплачиваются розничными торговцами, оптовиками или же самими производителями, но на деле изымаются из кармана потребителя.

Акцизами облагаются определенные виды товаров, в особенности те, которые традиционно подпадают под наиболее тяжелое бремя, — например, табачные изделия и алкоголь. Такие налоги часто бывают специфическими (взимаются с каждой физической единицы товара), но могут взиматься и по принципу

Наиболее часто применяемые косвенные налоги, как правило, рассчитываются ad valorem. Это могут быть одноступенчатые налоги, взимаемые на стадии розничной или оптовой продажи (например, налог с продаж). Многоступенчатое налогообложение, напротив, может применяться на нескольких стадиях производственного процесса. Таковыми являются оборотные или каскадные налоги, нонаиболее распространенным многоступенчатым налогом является налог на добавленную стоимость.

Налоги на потребление

Налоги на потребление могут быть как прямыми, так и косвенными. К числу косвенных относятся акцизы, налоги с оптовых или розничных продаж, НДС или же иные налоги, взимаемые с промежуточных сделок, как, например, корпоративный налог на собственность.

К числу косвенных относятся акцизы, налоги с оптовых или розничных продаж, НДС или же иные налоги, взимаемые с промежуточных сделок, как, например, корпоративный налог на собственность.

Косвенные налоги на потребление могут различаться в зависимости от вида товара. Налоги с продаж и НДС зачастую взимаются по разным ставкам в зависимости от того, в какой степени тот или иной товар считается предметом роскоши, или от уровня доходов основной массы покупателей. Прямой налог на потребление, напротив, исходит не из свойств товара, а из общего уровня потребления покупателя и может взиматься по прогрессивной шкале в зависимости от этого уровня.

Существует давняя традиция, согласно которой потребление в качестве основной базы налогообложения предпочтительнее дохода — традиция, введенная Гоббсом, а затем активно поддержанная Джоном Стюартом Миллем и Ирвингом Фишером. Одним из аргументов в пользу налогов на потребление является то, что индивиды при обложении должны оцениваться с точки зрения того, что они забирают из «общего котла» (расходы на потребление), а не того, сколько они туда вложили (оценка их дохода).

Однако при ближайшем рассмотрении эти аргументы оказываются менее убедительными. В течение своей жизни человек потребляет ровно столько, сколько вкладывает, за исключением подарков, которые он отдает или получает. Налогоплательщик Гоббса вынужден был бы платить налог на потребление в тот момент, когда он решил бы воспользоваться накопленными плодами своего труда. С этой точки зрения налог на потребление налагает равное бремя на всех лиц с одной и той же суммой потребления в течение жизни, приведенной к настоящему моменту, в то время как подоходный налог дискриминационен в отношении отложенного потребления, а для лиц с активным текущим потреблением его бремя легче.

Подоходный налог

В ходе исторической эволюции системы государственных финансов подоходный налог появился сравнительно недавно.

Этот сценарий введения подоходного налога в военное время, последующей его отмены и затем окончательного его возвращения может быть обнаружен висторическом опыте других стран. Например, в Соединенных Штатах закон о подоходном налоге впервые был принят во время Гражданской войны, в 1862 году, а затем был отменен в 1872 году.

Со временем важность подоходного налога возросла настолько, что он стал основным источником государственных доходов в наиболее развитых странах мира. Например, в 1982 году (согласно данным ОЭСР, 1984 год) налоги на доход и прибыль составляли 45 процентов налоговых поступлений США и Японии, 44 процента— Канады, 38 процентов — Великобритании и 34 процента — Германии. Франция занимает особое место среди ведущих держав, т.к. получает лишь 18 процентов доходов бюджета из этого источника.

Будучи прямым налогом на граждан, а не косвенным налогом на сделки, подоходный налог потребовал более развитой государственной инфраструктуры, нежели другие источники доходов. Этаособенность дает ключ к пониманию того, почему подоходный налог воспринимается как более справедливый способ пополнения казны, а также и причин его резкого неприятия. Поскольку он основан на оценке доходов каждого индивида, подоходный налог воспринимался большей частью общества как более подходящий способ достижения прогрессивной и всеохватывающей налоговой системы, нежели запутанный конгломерат косвенных налогов и сборов, существовавших ранее. В то же время акцент на обложение отдельных граждан, а не торговых и финансовых операций, создал у многих ощущение наступления на личные свободы граждан, так как, во-первых, он устанавливал государственный контроль за экономическим поведением граждан и, во вторых, позволял государству взимать произвольно высокие налоги с небольших групп налогоплательщиков.

Этаособенность дает ключ к пониманию того, почему подоходный налог воспринимается как более справедливый способ пополнения казны, а также и причин его резкого неприятия. Поскольку он основан на оценке доходов каждого индивида, подоходный налог воспринимался большей частью общества как более подходящий способ достижения прогрессивной и всеохватывающей налоговой системы, нежели запутанный конгломерат косвенных налогов и сборов, существовавших ранее. В то же время акцент на обложение отдельных граждан, а не торговых и финансовых операций, создал у многих ощущение наступления на личные свободы граждан, так как, во-первых, он устанавливал государственный контроль за экономическим поведением граждан и, во вторых, позволял государству взимать произвольно высокие налоги с небольших групп налогоплательщиков.

* По материалам словаря “New Palgrave Economic Dictionary”. Перевод Эмиля Акопяна под редакцией Дмитрия Волкова и Юрия Кузнецова.

[1] Аткинсон Э. Б., Стиглиц Д. Э. Лекции по экономической теории государственного сектора. М.: Аспект-Пресс, 1995.

Б., Стиглиц Д. Э. Лекции по экономической теории государственного сектора. М.: Аспект-Пресс, 1995.

[2] Устанавливаемые в зависимости от физического количества

или физических характеристик имущества. — Примеч. ред..

[3] Seligman E. R. A. The Income Tax. Ney York: Macmillan, 1911. Р. 113

Разница между прямыми и косвенными налогами

Без рубрики / Деньги / Экономика

Майкл Баррелл / iStock.com

Бенджамин Франклин однажды сказал, что в жизни нет ничего определенного, кроме смерти и налогов. Налоги настолько надежны, что люди и предприятия платят их почти каждый день, даже не осознавая этого. Теперь, когда на горизонте 2021 год, пришло время для ежегодного ритуала подсчета доходов за предыдущий год и выяснения того, что вы должны правительству или что правительство должно вам, в зависимости от того, сколько вы уже заплатили налогов в течение года.

Ваш гражданский долг покровительства правительству наиболее заметен, когда он проявляется в виде подоходного налога, но это далеко не единственный налог, который вы платите. Подоходный налог является прямым налогом, так что это очевидно, но вы финансируете свое правительство в течение всего года за счет медленного, но стабильного поступления косвенных налогов.

Узнайте: Как перечислять налоговые вычеты по пунктам, как налоговый профессионал

Дополнительные советы: воспользуйтесь преимуществами этих 15 налоговых вычетов, которые обычно упускают из виду

Прямые налоги: когда вы платите правительству

Подоходный налог является хорошим примером прямого налога. Работник получает доход и обязан выплачивать часть его непосредственно правительству. Как и многие, но не все прямые налоги, подоходный налог является прогрессивным. Правительство требует большего процента от людей, которые зарабатывают больше, и меньшего процента от налогоплательщиков, которые зарабатывают меньше.

Подоходный налог — это всего лишь один пример прямого налога, но все прямые налоги имеют одну и ту же базовую структуру — люди, предприятия и другие организации платят их непосредственно правительству. Им не нужно ничего делать, чтобы вызвать налогообложение, и они не могут избежать его или передать кому-то другому.

Другие примеры прямых налогов включают:

- Корпоративный подоходный налог

- Налоги на прирост капитала

- Налоги на недвижимость

- Налоги на имущество

- Налоги на подарки

- Налоги, связанные с лицензированием и регистрацией транспортных средств

См. также: Это квитанции, которые необходимо хранить для уплаты налогов

Косвенные налоги: сбор средств посредником от имени правительства

В отличие от прямых налогов, которые люди и организации платят непосредственно правительству, косвенные налоги взимаются через третью сторону в ходе сделки.

В этом случае правительство взимает налог с некоторого субъекта в цепочке поставок — обычно производителя или розничного продавца, — который затем перекладывает стоимость на потребителя, встраивая налог в цену товаров или услуг, которые они продают.

Одним из самых простых для понимания примеров является налог с продаж. Если вы покупаете чашку кофе, рекламируемую за 3 доллара в штате, где взимается налог с продаж в размере 6%, вы заплатите 3,18 доллара на кассе. Кофейня берет дополнительные 18 центов для покрытия налога, который правительство взимает с нее за совершение покупки.

В отличие от большинства прямых налогов, косвенные налоги никогда не являются прогрессивными. Люди, которые зарабатывают так мало денег, что могут вообще не платить подоходный налог, например, платят точно такой же налог с продаж, как миллионер, каждый раз, когда покупают батончик Snickers или комплект зимних шин. Следовательно, косвенные налоги являются регрессивными, а не прогрессивными — хотя они применяются равномерно, они взимают более высокий процент с лиц с низким доходом, чем с лиц с высоким доходом.

Помимо налога с продаж, ниже приводится список распространенных косвенных налогов, которые люди и предприятия обычно платят, часто даже не осознавая этого:

- Налоги на газ

- Акцизы

- Налог на добавленную стоимость

- Импортные тарифы и таможенные пошлины

- Налоги на услуги

- Налоги на развлечения

- Налог на порок или «грех» — высокая стоимость таких вещей, как сигареты и алкоголь, в основном связана с жесткими налогами, заложенными в цену

Читайте также: Вот что делают американцы со своим возвратом налогов

Другие различия между прямыми и косвенными налогами

Косвенные налоги уплачиваются непосредственно правительству, в отличие от косвенных налогов, которые правительство собирает, взимая налог с любого, кто производит, продает или отправляет облагаемые налогом вещи, но есть и другие различия.

Прежде всего, прямые налоги взимаются с доходов, которые зарабатывают люди и предприятия, в то время как косвенные налоги взимаются только тогда, когда люди совершают такие действия, как покупка или регистрация автомобиля. Государству относительно легко собирать косвенные налоги, но сбор прямых налогов — сложный и дорогостоящий процесс. Наконец, прямых налогов нельзя избежать или изменить, а косвенных налогов можно. Это связано с тем, что бизнес, который должен платить косвенный налог, может переложить расходы на потребителя, подняв цену на свои товары или услуги. С корпоративными и личными подоходными налогами такого люка не существует. «В конечном счете, — согласно IRS, — физические лица платят почти все налоги».

Государству относительно легко собирать косвенные налоги, но сбор прямых налогов — сложный и дорогостоящий процесс. Наконец, прямых налогов нельзя избежать или изменить, а косвенных налогов можно. Это связано с тем, что бизнес, который должен платить косвенный налог, может переложить расходы на потребителя, подняв цену на свои товары или услуги. С корпоративными и личными подоходными налогами такого люка не существует. «В конечном счете, — согласно IRS, — физические лица платят почти все налоги».

Еще от GOBankingRates

- Лучшие банки 2022 года по версии GOBankingRates: живите богаче за счет лучшего банковского обслуживания

- Поколение Z и миллениалы отдают предпочтение национальным и онлайн-банкам, показывает опрос — что это означает для будущего кредитных союзов?

- Простые вещи, которые вы можете сделать, чтобы начать подготовку к пенсии прямо сейчас

- 16 эффективных советов и рекомендаций, которые помогут вам сэкономить деньги в 2022 году

Поделитесь этой статьей:

Прямое косвенное налогообложение l Анализ Grant Thornton

- Консультативный

- гарантия

- налог

Консультативный центр

- Консультационные услуги по бизнесу

- Решения для бизнес-процессов

- Услуги по управлению бизнес-рисками

- Кибербезопасность

- Судебно-медицинские услуги

- Слияние и поглощение

- Восстановление и реорганизация

- Транзакционные консультационные услуги

- оценки

МСФО МСФО (IFRS) 3 – Принцип признания

Обзор принципов признания и оценки МСФО 3.

Страхование дома

- МСФО

- Мониторинг качества аудита

- Технология глобального аудита

МСФО МСФО (IFRS) 3 – Принцип признания

Обзор принципов признания и оценки МСФО 3.

Налоговая служба

- Корпоративный и бизнес налог

- Прямой международный налог

- Услуги глобальной мобильности

- Косвенный международный налог

- Инновации и инвестиционные стимулы

- Услуги для частных клиентов

- Трансфертное ценообразование

- Налоговая политика

- Управление активами

- Автомобильный

- Банковское дело

- Бизнес-услуги

- Энергия и природные ресурсы

- Здравоохранение

- Страхование

- Науки о жизни

- СМИ

- Не для прибыли

- Частный акционерный капитал

- Государственный сектор

- Недвижимость и строительство

- Розничная торговля

- Технологии

- Телекоммуникации

- Путешествия, туризм и отдых

Управление активами Дом

Управление активами Инфляция и налоговое планирование

Недавнее начало быстрой инфляции является нежелательным событием, которое оказывает широкое влияние на бизнес США и налоговое планирование.

Банковский дом

Банковское дело Привлечение банков к ответственности: реальная картина многообразия и инклюзивности

Мы изучаем, как банковский сектор может продолжать привлекать, удерживать и развивать женщин, чтобы построить более разнообразное и инклюзивное будущее.

Страхование дома

Соединенные Штаты Управление стратегией экосистемы страховых компаний

Мэтью Тирни из Grant Thornton, глава глобального отдела страхования, и Андре Бургон, руководитель отдела страховых стратегий и сделок, недавно поговорили с Джоном Вебером из A. M. Best Co. за серию видеороликов «Best’s Review» этой компании.

M. Best Co. за серию видеороликов «Best’s Review» этой компании.

Некоммерческий Дом

Глобальный бизнес-пульс — отраслевой анализ Восстановление среднего рынка распространяется на большее количество отраслей

Результаты индекса для 13 ключевых отраслей среднего бизнеса показывают очень неравномерное восстановление после COVID-19.

Частный капитал Дом

Частный акционерный капитал ESG для частного капитала

Большинство американских частных инвестиционных компаний предпринимают шаги, руководствуясь европейскими примерами, грядущим регулированием, ограниченными ожиданиями партнеров и собственным пониманием того, что необходимо делать.

Государственный сектор Дом

Государственный сектор Помогаем строить правительство завтрашнего дня уже сегодня

Узнайте о команде Grant Thornton в государственном секторе США.

Недвижимость и строительство Жилье

Отрасли Подкаст о европейской недвижимости

Джессика Патель, налоговый партнер Grant Thornton UK, беседует с налоговыми партнерами и директорами по всей сети, чтобы поделиться своим мнением о рынке недвижимости и некоторых проблемах.

Дом розничной торговли

Ренессанс розничной торговли Возрождение физических магазинов

Возрождение физических магазинов

Дом техники

Телекоммуникации Могут ли технологии и телекоммуникации использовать экономические барьеры

Поскольку большинство предприятий готовятся к экономическому спаду, у технологических и телекоммуникационных компаний могут появиться новые перспективы. Но, чтобы обратить встречный ветер в свою пользу, вам нужно найти свои уникальные возможности и риски.

Но, чтобы обратить встречный ветер в свою пользу, вам нужно найти свои уникальные возможности и риски.

Дом связи

Телекоммуникации Могут ли технологии и телекоммуникации использовать экономические барьеры

Поскольку большинство предприятий готовятся к экономическому спаду, у технологических и телекоммуникационных компаний могут появиться новые перспективы. Но, чтобы обратить встречный ветер в свою пользу, вам нужно найти свои уникальные возможности и риски.

Путешествия, туризм и отдых Главная

Глобальный бизнес-пульс — отраслевой анализ Восстановление среднего рынка распространяется на большее количество отраслей

Результаты индекса для 13 ключевых отраслей среднего бизнеса показывают очень неравномерное восстановление после COVID-19.

налог 18 декабря 2018 г.

От ценовых и репутационных рисков до угрозы перегрузки систем и перебоев с денежными потоками косвенное налогообложение вовсе не так просто, как кажется. Итак, как вы справляетесь со скрытыми сложностями косвенного налогообложения?

Загрузите статью, чтобы узнать об идеях и действиях для вашего бизнеса [ 167 kb ]

Почти все, что делает налог на добавленную стоимость (НДС) и налог на товары и услуги (НТУ) привлекательными для правительств, может стать головной болью для бизнеса, поскольку многие беготня и сложность передаются им.

А поскольку косвенный налог используется для включения импорта электронной коммерции в налогооблагаемую сеть, которая является как виртуальной, так и физической, косвенный налог обеспечивает переход к налоговой отчетности, аудиту и сбору налогов в режиме реального времени.

Косвенный налог в центре внимания

По сравнению с прямым налогообложением (например, корпоративным и подоходным налогом), косвенные налоги, как правило, обходится налоговым органам дешевле и их легче контролировать. Косвенные налоги перекладывают большую часть бремени налоговой оценки на компании, поскольку они связаны с несколькими операциями, а не с их результатами (например, доходами и расходами).

Косвенные налоги перекладывают большую часть бремени налоговой оценки на компании, поскольку они связаны с несколькими операциями, а не с их результатами (например, доходами и расходами).

НДС, налог на товары и услуги и налоги с продаж также позволяют налоговым органам применять фиксированную ставку налога, хотя и с усложнением минимальных пороговых значений оборота для предприятий и освобождением от налогов для определенных товаров и услуг. Дополнительным стимулом стала конкуренция за привлечение многонациональных компаний на местные рынки, при этом увеличение косвенного налогообложения дает возможность снизить общие ставки корпоративного налога.

Скачать статью полностью

Скачать PDF [167 кб]

Представляем налог Netflix

Хотя эти преимущества существовали всегда, подавляющим аргументом для все большего числа политиков является возможность использовать косвенное налогообложение как эффективный способ налогообложения цифрового импорта и других аспектов виртуальной экономики.

Австралия — одна из стран, применяющих этот так называемый «налог Netflix». Иностранные предприятия несут ответственность за фиксированную ставку GST в размере 10% на импортные услуги и цифровые продукты, поставляемые австралийским потребителям. Также готовы последовать их примеру

- Малайзия – за счет предлагаемого налога на импортные услуги для бизнеса (B2B) с 1 января 2019 года и аналогичного налога для бизнеса для потребителя (B2C) с 1 января 2020 года.

- Канада — провинция Квебек имеет свои собственные налоговые обязательства Netflix для организаций-нерезидентов, предоставляющих услуги или нематериальные активы потребителям и незарегистрированным предприятиям, начиная с 1 января 2019 года.

- Налоговые органы Сингапура планируют потребовать регистрации зарубежных поставщиков в рамках своих действий по включению импортной электронной торговли в налоговую базу.

Увеличение выручки

В то время как большое внимание уделяется новым применениям НДС/НТУ (например, введение НДС в странах Совета сотрудничества стран Персидского залива), столь же значительными являются увеличение ставок и штрафов во многих странах и административных обязательств во многих юрисдикциях. Как подчеркивается в нашем глобальном международном справочнике по косвенным налогам Grant Thornton. Налоговые органы также отменяют исключения (например, топливо на Филиппинах) и ужесточают правила (например, изменения в правилах владения корпорацией в Канаде).

Как подчеркивается в нашем глобальном международном справочнике по косвенным налогам Grant Thornton. Налоговые органы также отменяют исключения (например, топливо на Филиппинах) и ужесточают правила (например, изменения в правилах владения корпорацией в Канаде).

Последствия для вашего бизнеса

- Повышение цен из-за взимания НДС/НТУ может снизить спрос, хотя налоги с продаж оказывают потенциально более сильное влияние на цены, поскольку продавцы не могут вернуть налоги, которые они платят поставщикам.

- Риск двойного налогообложения, поскольку некоторые территории продолжают применять налог в момент производства, а другие — в момент потребления.

- Риск попасть в налоговую ловушку Netflix и необходимость новой регистрации значительно увеличивают затраты на соблюдение требований и риски несоблюдения неправильно понятых режимов.

- Непопулярность НДС/налога на товары и услуги создает значительные репутационные риски.

Это включает в себя риск того, что вас увидят за использованием исключений или отсутствием статуса физического присутствия/постоянного представительства (PE).

Это включает в себя риск того, что вас увидят за использованием исключений или отсутствием статуса физического присутствия/постоянного представительства (PE).

Это включает в себя риск того, что вас увидят за использованием исключений или отсутствием статуса физического присутствия/постоянного представительства (PE).

Это включает в себя риск того, что вас увидят за использованием исключений или отсутствием статуса физического присутствия/постоянного представительства (PE).Управление переходом и изменениями

Хотя предприятия не могут возмещать налоги с продаж, НДС/GST сложнее внедрить и управлять ими, учитывая многоступенчатый характер НДС/GST.

В отличие от налога с продаж, НДС/налог на товары и услуги взимается с разницы между ценой покупки и ценой перепродажи – «добавочной стоимости». Таким образом, предприятия, как правило, могут как возмещать, так и платить налоги, и поэтому теоретически чистый результат должен состоять в том, чтобы облагать налогом только прибыль от поставки товаров и услуг.

На практике это не так, поскольку расходы на оплату труда и заработную плату, как правило, не облагаются НДС/НДС, а налоговые системы влекут за собой значительные эксплуатационные расходы и риск ошибки. Это включает в себя сопоставление и отчетность по нескольким данным о поставках. Проблемы усугубляются тем фактом, что внедрение и изменения НДС / GST в настоящее время обычно используются в качестве катализатора шагов по оцифровке налоговой отчетности, аудита и сбора налогов в режиме реального времени.

Проблемы усугубляются тем фактом, что внедрение и изменения НДС / GST в настоящее время обычно используются в качестве катализатора шагов по оцифровке налоговой отчетности, аудита и сбора налогов в режиме реального времени.

Также существует задержка между уплатой и возвратом налога, которая может растянуться на месяцы, а в некоторых случаях даже на годы. Сложности управления платежами и получения возмещения усугубляются многочисленными и не всегда четкими исключениями.

Последствия для вашего бизнеса

- Очевидно, что некоторые цены вырастут с любой новой непрямой системой. Но компании часто недооценивают дополнительное влияние более высоких систем и затрат на соблюдение требований. Ключевой вопрос заключается в том, как сохранить конкурентоспособность цен при новой системе.

- Требования к реализации часто недооцениваются, что приводит к нехватке ресурсов и времени на подготовку. Большая опасность заключается в том, чтобы рассматривать НДС/GST просто как налог с продаж или как довольно простое изменение, которое затрагивает только налоговые и более широкие финансовые группы. На самом деле существует множество вопросов и сложностей, которые необходимо учитывать и решать в рамках всей организации, включая продажи, маркетинг и связи с общественностью.

- Задержки с возмещением налога могут привести к значительным проблемам с денежными потоками. Это может усугубляться плохим или медленным выявлением возвратных платежей поставщикам.

Большая опасность заключается в том, чтобы рассматривать НДС/GST просто как налог с продаж или как довольно простое изменение, которое затрагивает только налоговые и более широкие финансовые группы. На самом деле существует множество вопросов и сложностей, которые необходимо учитывать и решать в рамках всей организации, включая продажи, маркетинг и связи с общественностью.

Большая опасность заключается в том, чтобы рассматривать НДС/GST просто как налог с продаж или как довольно простое изменение, которое затрагивает только налоговые и более широкие финансовые группы. На самом деле существует множество вопросов и сложностей, которые необходимо учитывать и решать в рамках всей организации, включая продажи, маркетинг и связи с общественностью.Переосмысление налога

Сложность и сложность заключается не только в непосредственных требованиях НДС/НТУ, но и в том, в какой степени он является частью более широких сдвигов в том, как предприятия облагаются налогом (от производства к потреблению), где они облагаются налогом ( новые определения PE) и как они взаимодействуют с налоговыми органами (налог в режиме реального времени).

Вместо того, чтобы рассматривать косвенное налогообложение отдельно, важно посмотреть, как оно вписывается в более широкое будущее налогообложения, модернизации систем и взаимодействия с налоговыми органами.

Об авторе