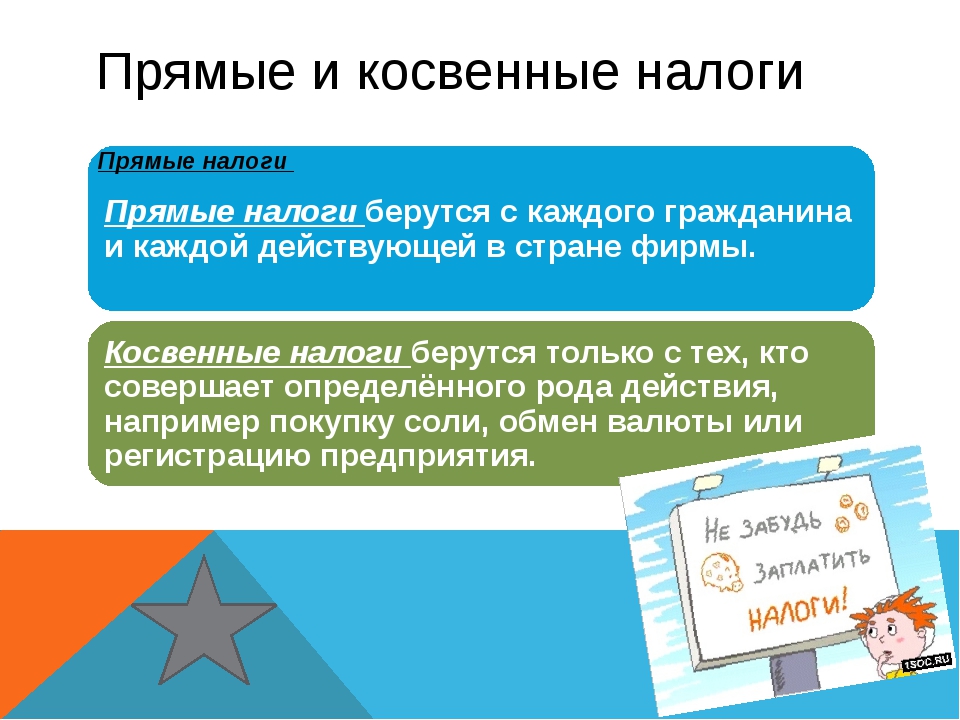

Прямые налоги это: Прямые и косвенные налоги — примеры, какие выделяют виды прямых и косвенных налогов

ПРЯМЫЕ НАЛОГИ — это… Что такое ПРЯМЫЕ НАЛОГИ?

- ПРЯМЫЕ НАЛОГИ

- — термин, применяемый в ряде международных договоров по вопросам налогообложения и предоставления налогового иммунитета; в налоговедении, а также в ряде национальных и международных классификациях налогов. Обычно означает налоги, взимаемые государством непосред ственно с доходов или имущества налогоплательщика. Прямые налоги представляют собой исторически наиболее раннюю форму налогообложения. Первыми возникли такие прямые налоги, как поземельный, подушный, подомовый, позднее — налоги на ценные бумаги. Поземельный налог вводился еще в рабовладельческих государствах; подомовый и промысловый — при феодализме.

До начала ХХ в. прямые налоги занимали небольшое место в доходах государственных бюджетов, которые базировались на обложении косвенными налогами товаров массового потребления.

п.), подушные налоги и повинности; в ряде исламских стран они базируются на нормах шариата (исламские налоги). Также незначительны поступления по налогам на личное состояние, дарение, передачу имущества.

п.), подушные налоги и повинности; в ряде исламских стран они базируются на нормах шариата (исламские налоги). Также незначительны поступления по налогам на личное состояние, дарение, передачу имущества.

Энциклопедия российского и международного налогообложения. — М.: Юристъ. А. В. Толкушкин. 2003.

- ПРЯМЫЕ ИНВЕСТИЦИИ

- ПРЯМЫЕ РАСХОДЫ

Смотреть что такое «ПРЯМЫЕ НАЛОГИ» в других словарях:

прямые налоги — — [Л.Г.Суменко. Англо русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.] прямые налоги Налоги, устанавливаемые непосредственно на доход и имущество (прямая форма обложения). Ср. Косвенные налоги. [http://slovar… … Справочник технического переводчика

ПРЯМЫЕ НАЛОГИ — налоги, непосредственно взимаемые с доходов или имущества налогоплательщика. В отличие от косвенных налогов ( налогов на расходы ), которые изымаются в момент произведения расхода, П.

н. в принципе берутся в момент получения дохода, задолго до его … Юридический словарь

н. в принципе берутся в момент получения дохода, задолго до его … Юридический словарьПрямые налоги — (direct taxes) налоги, устанавливаемые непосредственно на доход и имущество (прямая форма обложения). Ср. Косвенные налоги … Экономико-математический словарь

ПРЯМЫЕ НАЛОГИ — налоги, взимаемые непосредственно с доходов и имущества налогоплательщика. К таким налогам относятся подоходный налог, налог на прибыль, налог на имущество. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е… … Экономический словарь

Прямые Налоги

— См. Налог прямой Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминовПрямые налоги — Прямым налогом обыкновенно называют такой, который непосредственно уплачивается тем лицом, которое государство имеет в виду обложить. В противоположность косвенным налогам (см.) плательщик прямого налога, по предположению финансового закона,… … Энциклопедический словарь Ф.

А. Брокгауза и И.А. Ефрона

А. Брокгауза и И.А. ЕфронаПрямые налоги — Другое название подоходно поимущественные налоги. Прямые налоги, это налоги, которые взимаются в процессе приобретения и накопления материальных благ. Это их отличает от косвенных налогов. Примеры прямых налогов налог на доходы ( физических лиц и … Словарь: бухгалтерский учет, налоги, хозяйственное право

ПРЯМЫЕ НАЛОГИ — – налоги на доходы или имущество граждан и юридических лиц. Кроме П. н., существуют косвенные налоги (см.). В СССР деление на прямые и косвенные налоги существовало до налоговой реформы 1930 г., причём они (П. н.) в корне отличались от П. н. в… … Советский юридический словарь

прямые налоги — налоги, непосредственно взимаемые с доходов или имущества налогоплательщика. В отличие от косвенных налогов ( налогов на расходы ), которые изымаются в момент произведения расхода, П.н. в принципе берутся в момент получения дохода, задолго до его … Большой юридический словарь

Прямые налоги — налоги, взимаемые с доходов или имущества налогоплательщика … Экономика: глоссарий

Книги

- Прямые и косвенные налоги: pro и contra.

Питейная монополия. Выпуск 37, А. Н. Гурьев. Книга будет интересна не только историкам, экономистам, обществоведам и политологам, но и сотрудникам органов государственного управления, а также широкому кругучитателей, увлекающихся… Подробнее Купить за 858 грн (только Украина)

Питейная монополия. Выпуск 37, А. Н. Гурьев. Книга будет интересна не только историкам, экономистам, обществоведам и политологам, но и сотрудникам органов государственного управления, а также широкому кругучитателей, увлекающихся… Подробнее Купить за 858 грн (только Украина) - Госуслуги: планирование, учет, налоги № 1 2015, Отсутствует. Журнал «Госуслуги: планирование, учет, налоги» – первое и единственное ежемесячное издание для финансово-экономической службы бюджетных учреждений нового типа иавтономных учреждений, поможет… Подробнее Купить за 770 руб электронная книга

- Прямые и косвенные налоги: pro и contra. Питейная монополия. Выпуск № 37, Гурьев А.Н.. Книга будет интересна не только историкам, экономистам, обществоведам и политологам, но и сотрудникам органов государственного управления, а также широкому кругучитателей, увлекающихся… Подробнее Купить за 663 руб

Косвенные и прямые налоги

Виды налогов, распределение налогов

Определение 1

Налог — это, установленная государством обязательная плата, взимаемая с предприятий и населения.

Возникновение процесса взимания налогов обусловлено необходимостью вынужденного отчуждения государством определенной части созданной вновь стоимости в денежном выражении для удовлетворения возникающих общественных потребностей. Налог является основным доходом государственного бюджета, размер которого определяет парламент. Существование налогов способствует созданию финансовых, целенаправленных государственных фондов, которые соответствуют конкретным потребностям государства и общества в целом.

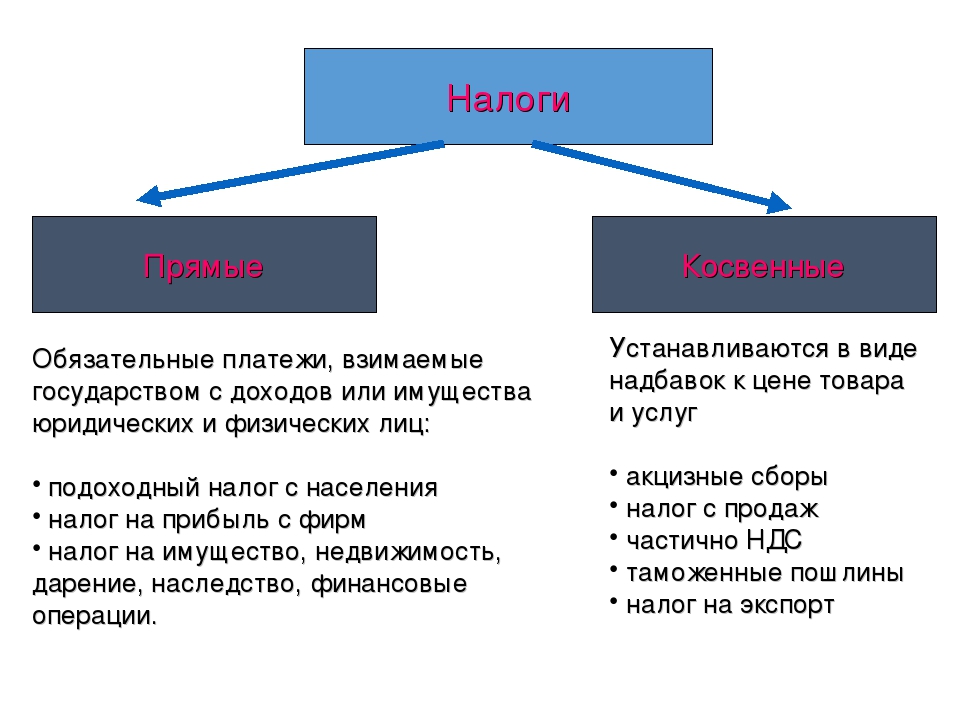

Все налоги подразделяются на прямые и косвенные.

Среди разных видов налогов выделяют:

- налог на прибыль предприятия, частных лиц и другое, налог на заработную плату и отчисления на социальное страхование;

- налог с продаж, акцизы и т.д.;

- налог на собственность, на наследство, все виды недвижимости и землю.

В налоговой системе существует понятие социальная справедливость. Такая справедливость устанавливает налоговые ставки и предусматривает налоговые льготы в таком размере, чтобы они уравнивали условия налоговой нагрузки и не оказывали негативного воздействия на малодоходные предприятия и различные группы населения.

Готовые работы на аналогичную тему

Распределяются налоги следующим образом: около 1/3 прямых налогов остается в бюджете центральной власти, а в бюджет субъектов РФ направляется 2/3 налога на прибыль, НДС в пользу центра. Такое соотношение косвенных и прямых налогов можно объяснить тем, что для сбережения государственной монополии на природное богатство страны абсолютно все суммы НДС, акцизов по нефти и нефтепродуктам, углю относятся к собственным доходам федерального бюджета. Косвенные налоги гарантируют государству получение необходимых ресурсов для выполнения общественных функций.

Замечание 1

Система налогообложения является конечным органом, который распределяет доходы между населением. Одним из основных федеральных налогов России является НДС. Налог на Добавленную Стоимость является разновидностью налога с оборота, а также является одним из способов изъятия в бюджет государства части добавленной стоимости.

Прямые налоги

Определение 2

Прямые налоги – это разновидность налогов, взи&

Прямые налоги — Энциклопедия по экономике

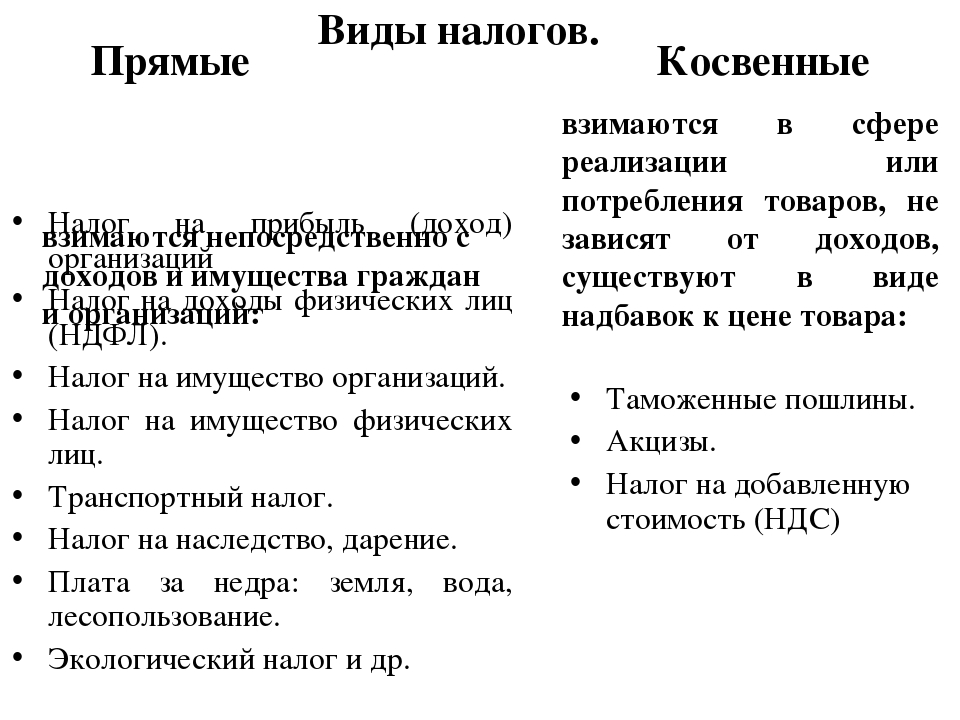

Налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика. При такой форме налогообложения мобилизация средств в государственный бюджет начинается сразу в момент создания новой стоимости (дохода). Объектом прямых налогов выступают личные доходы (на- пример, подоходный налог) физических лиц, доходы предприятий и других юридических лиц (например, налог на прибыль корпораций), стоимость имущества (например, налог земельный, промысловый, на наследство и др.).

[c.189]

При такой форме налогообложения мобилизация средств в государственный бюджет начинается сразу в момент создания новой стоимости (дохода). Объектом прямых налогов выступают личные доходы (на- пример, подоходный налог) физических лиц, доходы предприятий и других юридических лиц (например, налог на прибыль корпораций), стоимость имущества (например, налог земельный, промысловый, на наследство и др.).

[c.189] Одним из немногих прямых налогов является налог на имущество. [c.8]

Государство, освобождая экспортеров от уплаты косвенных и некоторых прямых налогов, способствует снижению цен вывозимых товаров, повышая их конкурентоспособность. В соответствии с международной практикой товары, пересекающие границу, могут освобождаться от косвенных налогов. Хотя ГАТТ, преобразованное в 1995 г. в ВТО, запрещает субсидирование экспорта, государство активно воздействует на размеры и условия экспортных кредитов, особенно средне- и долгосрочных. За счет госбюджета частным фирмам и банкам предоставляются льготные экспортные кредиты из низкого процента. В 70-х годах в ведущих странах разрыв между ставками по экспортным и иным кредитам достигал 1,5—2 пункта. Государство удлиняет срок кредитования экспортеров, облегчает и упрощает процедуру получения кредитов. Преференциальные условия экспортных кредитов сохранялись даже при кредитных и валютных ограничениях в стране.

[c.297]

За счет госбюджета частным фирмам и банкам предоставляются льготные экспортные кредиты из низкого процента. В 70-х годах в ведущих странах разрыв между ставками по экспортным и иным кредитам достигал 1,5—2 пункта. Государство удлиняет срок кредитования экспортеров, облегчает и упрощает процедуру получения кредитов. Преференциальные условия экспортных кредитов сохранялись даже при кредитных и валютных ограничениях в стране.

[c.297]

Государство может поощрять внешнеэкономическую деятельность через субсидии, кредиты, налоги, таможенные льготы, гарантии, субсидирование процентных ставок. Снижение прямых налогов позволяет снижать цены и повышать конкурентоспособность товаров на внешних рынках. Товары, пересекающие границу, чаще всего освобождаются от НДС. [c.739]

В зависимости от механизма изъятия различают прямые налоги (подоходные, поимущественные, ресурсные и др.) и косвенные (на обращение и потребление). Прямые налоги взимаются непосредственно с налогоплательщика. Косвенные налоги в виде фиксированной добавки к цене опосредованно перекладываются на покупателя, выступающего носителем налога. Объектом обложения выступают товары и услуги, при этом продавец товара выступает только конечным субъектом-налогоплательщиком.

[c.96]

Объектом обложения выступают товары и услуги, при этом продавец товара выступает только конечным субъектом-налогоплательщиком.

[c.96]

В процессе становления налоговых систем западных стран происходило упорядочение и систематизация изъятий части доходов хозяйствующих субъектов в казну государства. Параллельно с этим внутри налоговых систем на смену поземельному и подушному налогам пришел подоходный налог. Общая тенденция развития налоговых систем — изменение соотношения между прямыми и косвенными налогами. Если до Первой мировой войны преобладали косвенные налоги, то после кризиса 20—30-х годов XX века скачкообразно увеличилась роль прямых налогов. [c.100]

Так, удельный вес прямых налогов в начале XX века и после Великой депрессии возрос в США с 11 до 70%, Канаде —с 9 до 56, Австралии —с 10 до 51, Великобритании — с 48 до 60%. [c.100]

Вторая волна усиления роли прямых налогов наблюдалась в США и странах Западной Европы в период с 1965 по 1975 г. Причиной этому послужили существенные темпы экономического роста в этих странах, сопровождавшиеся высокими темпами инфляции. Доходы индивидуальных налогоплательщиков возрастали, и поэтому на них все больше переносилась тяжесть налогообложения.

[c.100]

Доходы индивидуальных налогоплательщиков возрастали, и поэтому на них все больше переносилась тяжесть налогообложения.

[c.100]

Однако в России налог на добавленную стоимость вводился вопреки накопленному в этом отношении мировому опыту. Мировая практика показывает, что НДС целесообразно вводить в период роста потребительского рынка (экономического подъема), заменяя ряд прямых налогов и постепенно увеличивая ставку (от крайне низкого уровня, например в 5%). В России НДС стал использоваться в условиях спада и причем сразу по весьма высокой ставке 28%. При этом вводились и дополнительные прямые налоги. [c.114]

Налог на прибыль (доход) организации занимает весьма значимое место в современной налоговой системе России. Это — прямой налог, т. е. его величина находится в прямой зависимости от получаемой прибыли (дохода). [c.121]

По расходам наблюдается обратная тенденция — повышение удельного веса местных бюджетов в общей сумме расходов бюджетной системы, что связано с перемещением на местный уровень большей части затрат на развитие экономической и социальной инфраструктуры, расходов на воспроизводство квалифицированной рабочей силы. Доходы местных бюджетов формируются, как правило, из второстепенных, в основном поимущественных налогов, а также за счет отдельных акцизов и сборов. Неналоговые поступления традиционно складываются из доходов от. эксплуатации муниципальной собственности, от различных административных сборов и выдачи местных налоговых лицензий. В бюджетах субфедерального уровня в различных странах преобладают те или иные налоги — косвенные налоги в бюджетах штатов США (налог на продажи, налог на валовую выручку), прямые налоги в бюджетах земель ФРГ (подоходный налог, налог на прибыль корпораций, на имущество, налог с наследства).

[c.188]

Доходы местных бюджетов формируются, как правило, из второстепенных, в основном поимущественных налогов, а также за счет отдельных акцизов и сборов. Неналоговые поступления традиционно складываются из доходов от. эксплуатации муниципальной собственности, от различных административных сборов и выдачи местных налоговых лицензий. В бюджетах субфедерального уровня в различных странах преобладают те или иные налоги — косвенные налоги в бюджетах штатов США (налог на продажи, налог на валовую выручку), прямые налоги в бюджетах земель ФРГ (подоходный налог, налог на прибыль корпораций, на имущество, налог с наследства).

[c.188]

Областью возникновения финансов домашнего хозяйства следует считать вторую стадию процесса воспроизводства, на которой происходит распределение стоимости произведенного общественного продукта. Члены домашнего хозяйства являются собственниками рабочей силы —одного из факторов процесса производства, а следовательно, имеют право на получение части стоимости созданного продукта. Отметим, что домашние хозяйства участвуют не только в первичном распределении национального дохода, но и в процессе его вторичного распределения, когда государство через систему прямых налогов, пенсионную систему, систему социальных трансфертов перераспределяет доходы между различными домашними хозяйствами (например, дотация на оплату услуг жилищно-коммунального хозяйства).

[c.478]

Отметим, что домашние хозяйства участвуют не только в первичном распределении национального дохода, но и в процессе его вторичного распределения, когда государство через систему прямых налогов, пенсионную систему, систему социальных трансфертов перераспределяет доходы между различными домашними хозяйствами (например, дотация на оплату услуг жилищно-коммунального хозяйства).

[c.478]

Система основных отношений домашнего хозяйства по поводу выплаты прямых налогов и сборов с бюджетами различных уровней представлена на рис. 21.1. [c.500]

Кроме прямых налогов домашние хозяйства выплачивают и косвенные налоги. Прямые налоги, о которых говорилось выше,—это [c.501]

Главным из этой группы налогов является налог на прибыль. Его экономическая сущность заключается в том, что он является прямым налогом, т.е. его величина находится в прямой зависимости от получаемой прибыли (дохода). Находясь в этой прямой зависимости, налог на прибыль влияет на инвестиционные процессы и процесс наращивания капитала. [c.124]

[c.124]

Прямые налоги на прибыль, доход и прирост капитала [c.214]

Налог на прибыль организаций (далее — налог на прибыль) относится к числу прямых налогов. Он является непосредственным изъятием в доход государственного бюджета части дохода налогоплательщика, чем принципиально отличается от других налоговых платежей. [c.26]

Вместе с тем следовало бы подчеркнуть, что Кодексом в общем объеме налоговых платежей сохранена высокая доля косвенных налогов, и прежде всего налога на добавленную стоимость и акцизов, это обусловлено необходимостью укрепления доходной базы бюджета, поскольку полнота сбора этих налогов заметно выше, чем у прямых налогов. Одновременно с этим Кодексом повышается фискальное значение и увеличение доли налогов и сборов, связанных с использованием природных ресурсов, недр, а также имущественных налогов, которые станут основой формирования региональных и местных бюджетов. [c.14]

При прочих равных условиях возросли доходы предприятий, но налоговая нагрузка на население осталась прежней. И если возрастет ставка налога на прибыль или будут отменены льготы поданному прямому налогу, любой товаропроизводитель попытается переложить этот дополнительный налог в цену, что непременно вызовет цепочку роста цен и тяжесть роста налога опять же отразится на конечном потребителе.

[c.67]

И если возрастет ставка налога на прибыль или будут отменены льготы поданному прямому налогу, любой товаропроизводитель попытается переложить этот дополнительный налог в цену, что непременно вызовет цепочку роста цен и тяжесть роста налога опять же отразится на конечном потребителе.

[c.67]

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как налог на доходы физических лиц, налог на прибыль, налоги на имущество как юридических, так и физических лиц и ряд других налогов. В данном случае основанием для обложения служат владение и пользование доходами и имуществом. [c.91]

Вместе с тем, государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика создающее материально-техническую основу деятельности имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход. Это создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

[c.92]

Это создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

[c.92]

Как видно из приведенных данных, доля косвенных налогов составляет 56 % в общей сумме налогов консолидированного бюджета, в то время как прямые налоги составляют только 44 процента. [c.92]

Нередко и прямые, и косвенные налоги подразделяют на несколько видов. Среди прямых налогов выделяют реальные и личные. Реальными налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. К ним, в частности, относятся земельный налог, налог на имущество, налог на недвижимость и некоторые другие. В отличие от реальных, личные налоги учитывают финансовое положение налогоплательщика и его платежеспособность. Они взимаются с физических и юридических лиц или у источника дохода, или по декларации. Примером личного обложения могут служить налог на прибыль, налог на доходы физических лиц. [c.93]

[c.93]

Прямые налоги Косвенные налоги [c.96]

Переход к непосредственному взиманию налогов государственными чиновниками привел к значительному сокращению издержек взимания. В начале XIX в. во Франции взимание прямых налогов обходилось в 6%, в 1828 г. — в 5, в 1884 г. — в 3,7, в 1895 г. — в 3 и в 1900 г. — в 2,9% сумм налогов. Издержки взимания по налогам на обращение с 1828 по 1900 г. упали с 5,4 до 2%, по таможенным сборам и соляному налогу — с 16,5 до 6,4%, по другим налогам на потребление — с 15 до 3,8%. [c.72]

С момента провозглашения А. Смитом принципов налогообложения до внедрения их в финансовую практику прошло более столетия. Только со второй половины XIX в., когда государство настолько окрепло и финансовая наука окончательно сложилась в самостоятельную, принципы обложения могли быть реализованы посредством проведения налоговых реформ. Венцом достижений финансовой науки явились налоговые реформы, проведенные после первой мировой войны, в которых впервые были полно учтены научные принципы обложения и посредством которых создана конструкция современной налоговой системы, в которой прямые налоги, и прежде всего индивидуальный подоходно-прогрессивный налог, заняли ведущее место. [c.97]

[c.97]

Физиократы, основываясь на своем учении о чистом доходе от земли, который фактически является единственным источником обложения, требовали, чтобы земельная рента была и единственным объектом обложения. Этот единый и прямой налог должен определяться на основании кадастра и соразмеряться с производительностью земли. По Ф. Кенэ, этот налог должен достигать 2/7 земельного дохода. Все остальные налоги излишне обременительны, так как в конечном счете они перелагаются на чистый доход от земли, а потому должны быть отменены. [c.144]

Определив основное положение, что всякий налог, с кого бы он ни взимался, в конечном счете упадет на землевладельца, Д. Локк установил, что налогам, падающим на землю косвенно, следует предпочесть налог, непосредственно взимаемый с землевладельца. Таким образом, получилось, что поземельный налог -это прямой налог, остальные налоги — косвенные. Физиократы подтвердили и углубили это деление, исходя из того, что один лишь доход землевладельца действительно чистый доход, из которого платятся все налоги. [c.178]

[c.178]

Вторым способом деления налогов на прямые и косвенные явилось принятое (в особенности во французском законодательстве и во французской литературе) разграничение их по способу обложения и взимания. Прямые налоги построены на основании [c.178]

Этот критерий деления налогов был подвергнут критике за то, что в старую терминологию было внесено совершенно не соответствующее ей новое содержание. Почему обложение на основании постоянных признаков именуется прямым, едва ли кто-нибудь сумеет объяснить. Но не лучше и название прямых налогов кадастровые , косвенных — тарифные . Кадастр и тариф принципиально не исключают друг друга (например, промысловый налог), а с другой стороны, есть именно прямые налоги тарифные, но лишенные кадастра (подоходный) 1. [c.179]

Предположим, что кузов автомобиля производится в ФРГ на заводах Фольксваген , окончательная сборка осуществляется во Франции на Рено , а продается автомобиль в Италии. Если используется налог с оборота, то львиную долю налоговых поступлений получит Италия, а ФРГ и Франции достанутся лишь крайне незначительные налоговые доходы. Такая система косвенного налогообложения тормозила интеграционные процессы. Другими причинами введения НДС были необходимость расширения налоговой базы и существенные масштабы уклонения от прямых налогов. Введение нового косвенного налога объясняется и психологическим фактором. Косвенные налоги входят в цену товара и скрыты в ней. При свободном ценообразовании и в условиях инфляции выделить, рассчитать величину косвенного налога в цене товара достаточно сложно. Прямые налоги, наоборот, наглядйы и вызывают психологическое отторжение.

[c.113]

Такая система косвенного налогообложения тормозила интеграционные процессы. Другими причинами введения НДС были необходимость расширения налоговой базы и существенные масштабы уклонения от прямых налогов. Введение нового косвенного налога объясняется и психологическим фактором. Косвенные налоги входят в цену товара и скрыты в ней. При свободном ценообразовании и в условиях инфляции выделить, рассчитать величину косвенного налога в цене товара достаточно сложно. Прямые налоги, наоборот, наглядйы и вызывают психологическое отторжение.

[c.113]

Налог на прибыль занимает одно из ведущих мест в составе доходов бюджетов всех уровней. Так, доля прямых налогов на прибыль (доход) в структуре налоговых доходов федерального бюджета в 2000г. составил 14,4%, в том числе собственно налог на прибыль — 10,1%, налог на доходы от ценных бумаг — 4,3%. [c.124]

На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы. Но часть налоговых платежей, таких, как отчисления в дорожный фонд, начисления на фонд заработной платы, оказывают опосредованное влияние на чистую прибыль — через себестоимость продукции и прибыль от реализации — и являются факторами второго порядка по отношению к чистой прибыли. Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание муниципальной милиции и благоустройство города, алог на рекламу, являются прямыми налогами, которые взимаются с различных объектов налогообложения. Размер налоговых отчислений по каждому виду налогов зависит от налогооблагаемой базы и налоговой ставки. Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки, взятой с обратным знаком, т. е.

[c.384]

Но часть налоговых платежей, таких, как отчисления в дорожный фонд, начисления на фонд заработной платы, оказывают опосредованное влияние на чистую прибыль — через себестоимость продукции и прибыль от реализации — и являются факторами второго порядка по отношению к чистой прибыли. Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание муниципальной милиции и благоустройство города, алог на рекламу, являются прямыми налогами, которые взимаются с различных объектов налогообложения. Размер налоговых отчислений по каждому виду налогов зависит от налогооблагаемой базы и налоговой ставки. Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки, взятой с обратным знаком, т. е.

[c.384]

В XVII в. острая нужда государств Европы в налогах активизировала финансовую мысль. Обсуждался вопрос, какие налоги лучше — прямые или косвенные. Наиболее значимые для развития финансовой науки идеи были высказаны английскими философами и экономистами Т. Гоббсом иДж. Локком. Т. Гоббс в 1642 г. пишет об абсолютном праве государей облагать подданных налогами, но вместе с тем указывает на необходимость соблюдать умеренность и равномерность в распределении налогов, отдавая предпочтение косвенным налогам, что стало господствующим мнением в Англии. В конце XVII столетия под влиянием Дж. Лок-ка в общественном мнении Англии происходит поворот в сторону прямых налогов.

[c.10]

Обсуждался вопрос, какие налоги лучше — прямые или косвенные. Наиболее значимые для развития финансовой науки идеи были высказаны английскими философами и экономистами Т. Гоббсом иДж. Локком. Т. Гоббс в 1642 г. пишет об абсолютном праве государей облагать подданных налогами, но вместе с тем указывает на необходимость соблюдать умеренность и равномерность в распределении налогов, отдавая предпочтение косвенным налогам, что стало господствующим мнением в Англии. В конце XVII столетия под влиянием Дж. Лок-ка в общественном мнении Англии происходит поворот в сторону прямых налогов.

[c.10]

Правительство, стремящееся регламентировать все отношения подданных, оказалось неспособным справиться с этой задачей. Содержание двора поглощало огромные суммы, дефицит бюджета стал хроническим явлением, долги Франции достигли огромных размеров, казна была пуста, процветало взяточниче

Налог — Википедия. Что такое Налог

Нало́г — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований[1][2][3]. Налоги бывают прямыми[на имущество]и косвенными(НДС)

Налоги бывают прямыми[на имущество]и косвенными(НДС)

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством (см. налоговое право)[2]. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства[источник не указан 3046 дней][4].

Под налогом понимается принудительное изымание государственными налоговыми структурами денежных средств с физических и юридических лиц, необходимое для осуществления государством своих функций[2].

Доктринальные определения налога

На предложение префекта Египта Эмилия Рокка поднять сумму налога римский император Тиберий отвечал: «Задача хорошего пастуха стричь своих овец, а не сдирать с них кожу»[5].

С. Ю. Витте: «Налоги — принудительные сборы (пожертвования) с дохода и имущества подданных, взимаемые в силу верховных прав государства ради осуществления высших целей государственного общежития».

Я. Таргулов, русский советский экономист: «Налог есть такая форма доходов государства или каких-либо других общественно-принудительных единиц, когда эти доходы, получаемые с имущества граждан, являются односторонней их жертвой, без получения ими какого-либо эквивалента, вытекают из природы государства как органа власти и служат для удовлетворения общественных потребностей».

К. Эеберг, немецкий экономист: «Отношение плательщика к государству выставляет налог не как специальное воздание за выгоды от принадлежности государству, а как обязанность гражданина, его жертву, вносимую им на поддержание и развитие целого».

Ф. Б. Мильгаузен, русский финансист: «Податями и налогами в тесном смысле слова называются те пожертвования, которые подданные дают государству».

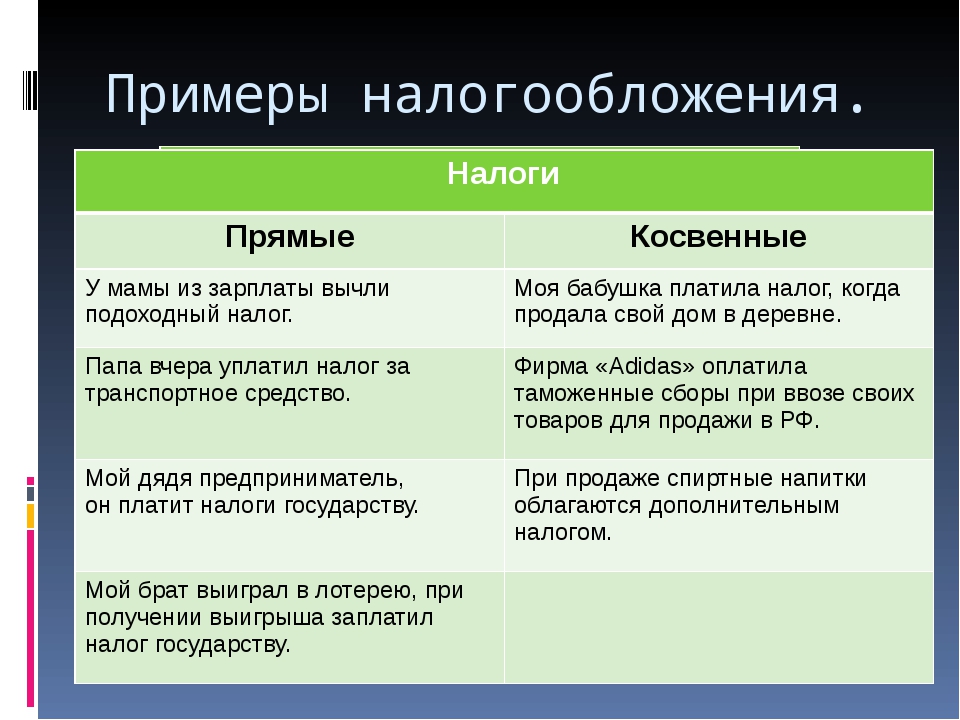

Прямые налоги в РФ

Прямые налоги это налоги, которые начисляются конкретным юридическим или физическим лицам, при этом они уплачиваются непосредственно тем, кому начислены и не могут перекладываться на других лиц. Прямые налоги в РФ – это следующие налоги: налог на прибыль корпораций, подоходный налог, земельный налог, налог на операции с ценными бумагами, налог на наследство, налог на имущество и др. Прямые налоги — более ранняя историческая форма налоговых платежей.

Прямые налоги в РФ – это следующие налоги: налог на прибыль корпораций, подоходный налог, земельный налог, налог на операции с ценными бумагами, налог на наследство, налог на имущество и др. Прямые налоги — более ранняя историческая форма налоговых платежей.

Взимаются следующие прямые налоги с физических лиц (граждан) — поимущественный налог; подоходный налог; налог с имущества, полученного в результате дарения или наследования; транспортный налог.

Первостепенное место отводится подоходному налогу, поскольку он является главным налогом, начисляемым на личные доходы граждан. В комплексе с иными экономическими инструментами этот налог направлен на обеспечение справедливого перераспределения доходов, которые получены на предприятиях, в организациях и учреждениях, а также средств, полученных из иных источников или от индивидуальной трудовой деятельности. Объектом обложения служит совокупный доход, который получен гражданином на протяжении календарного года не только в денежной форме, но и в натуральной. При начислении подоходного налога законодательством определен размер применяемого необлагаемого минимума, т.е. определенная часть полученного дохода не облагается налогом. Уплату подоходного налога не допускается производить за счет организаций, предприятий и учреждений. Гражданами в налоговые органы представляется отчет о доходах, которые они получили, т.е. заполняется декларация, в которой указываются все сведения за год о полученных доходах с указанием каждого источника выплат, а также с суммами начисленного налога и уже уплаченного с этих доходов.

При начислении подоходного налога законодательством определен размер применяемого необлагаемого минимума, т.е. определенная часть полученного дохода не облагается налогом. Уплату подоходного налога не допускается производить за счет организаций, предприятий и учреждений. Гражданами в налоговые органы представляется отчет о доходах, которые они получили, т.е. заполняется декларация, в которой указываются все сведения за год о полученных доходах с указанием каждого источника выплат, а также с суммами начисленного налога и уже уплаченного с этих доходов.

Удерживаются прямые налоги в РФ и с юридических лиц (организаций, предприятий, учреждений и индивидуальных предпринимателей). К ним относятся следующие прямые налоги, виды — корпорационный налог (налог на прибыль), земельный налог и налог на имущество.

Подоходный налог на бизнес начисляется на доход частных индивидуальных предпринимателей и товариществ. При этом прямые налоги, виды налога, начисляемого на личные доходы, оказывает воздействие на акционерные общества, т. к. все компании должны удерживать обозначенный процент от суммы заработка работников, занятых в них, и перечислять его государству.

к. все компании должны удерживать обозначенный процент от суммы заработка работников, занятых в них, и перечислять его государству.

Среди прямых налогов следующим по значимости стоит обозначить налог на прибыль, характеризующегося стабильным снижением своего удельного веса в общих государственных доходах. Во многих странах для корпораций применяется специальная система налогов, выраженная в форме корпоративного налога. Он представляет собой денежные фиксированные отчисления в бюджет, производимые из балансовой прибыли. При этом оставшуюся ее часть облагают налогами на нераспределенную прибыль и дивиденды. К основным недостаткам налога на прибыль относится то, что в налогооблагаемую базу входит инфляция, при которой разница между первоначальной и текущей стоимостью фактически считается доходом организации и, соответственно, подлежит налогообложению.

К налогооблагаемой прибыли организаций относятся

1. внереализационные доходы;

2. доходы, полученные в результате реализации товаров (услуг, работ) и имущественных прав.

Налоговую базу определяют по каждому виду доходов отдельно, поскольку в их отношении установлены разные налоговые ставки.

К основным недостаткам российской системы налогообложения можно отнести нестабильность налогов, периодическое изменение количества, ставок налогов, а также льгот. Все это без сомнения играет отрицательную роль. Нестабильность российской налоговой системы является главной проблемой налогообложения.

Урок 11. налоги — Экономика — 11 класс

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №11 «Налоги»

Перечень вопросов, рассматриваемых в теме:

- Налоги.

- Функции налогов.

- Элементы налогов.

- Виды налогов.

Глоссарий по теме: налоги, функции налогов, прямые и косвенные налоги, налогоплательщики, налоговая декларация, налоговая инспекция.

Теоретический материал для самостоятельного изучения

Налоги

Государственная власть всегда нуждалась в средствах для собственного обеспечения. Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Так как услугами государства пользуются все его граждане, то государство собирает плату за эти услуги со всех жителей страны, и, как уже отмечалось ранее, налоги служат инструментом перераспределения национального дохода, создания благоприятных и конкурентоспособных условий для различных сфер экономики.

Функции налогов

Помимо пополнения госбюджета, налоги выполняют ещё ряд функций. Рассмотрим их подробнее.

- Фискальная функция реализует главное общественное предназначение налогов – формирование доходной части госбюджета. ВО ВСЕХ государствах налоги, прежде всего, выполняют эту функцию, т.е. обеспечивают финансирование государственных расходов государства.

- Регулирующая функция заключается во влиянии через систему налоговых ставок и льгот на процесс общественного производства в стране: расширение или сокращение развития определённых отраслей, повышение или понижение платёжеспособного спроса населения страны и т.п.

- Контрольная функция позволяет контролировать деятельность фирм, учитывать доходы граждан и соизмерять с их расходами. Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

- Социальная функция связана с перераспределением доходов в обществе с целью снижения степени расслоения в обществе. Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите.

- Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, значительно уменьшается налоговая база по налогу на доходы физических лиц для участников ВОВ, Героев СССР и России, участников ликвидации последствий аварии на Чернобыльской АЭС и т. п.

Элементы налогов

Уплата любого налога представляет собой строго упорядоченный процесс, включающий ряд элементов.

Субъект налога – физическое или юридическое лицо, законом обязанное уплачивать налог.

Объект налога – то, с чего взимается налог.

Налоговая база – стоимостное выражение объекта налога.

Носитель налога – лицо, уплачивающее налог фактически.

Носитель налога может не совпадать с субъектом налога, как, например, в случае с косвенными налогами, о которых будем говорить далее, субъектами налога являются продавцы, а носителями – покупатели, непосредственно оплачивающие налог.

Налоговый период – временной период, за который исчисляется налог.

Источник налога – это доход, из которого уплачивается налог.

Источник может совпадать с объектом налога, например, в случае заработной платы или гонорара, а может не совпадать. Здесь ярким примером может служить вещественный выигрыш в лотерею, например, автомобиля. Объектом налога будет являться автомобиль, его стоимость будет являться налоговой базой, а источником налога – какой-то другой доход, так как пока субъект налога не оплатит налог на выигрыш, он не станет его собственником.

Ставка налога – величина налога в расчёте на единицу налогообложения.

Виды налогов

Теперь рассмотрим основные виды налогов, условно разделив их на группы.

- По способам взимания налоги делятся на прямые и косвенные.

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых, игорный бизнес.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

2. По способам определения размера налога выделяют пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины), прогрессивные (повышение ставки налога по мере возрастания дохода), регрессивные (предполагают снижение налога по мере роста дохода).

3. По уровням бюджета, в который поступают налоговые отчисления, выделяют федеральные, региональные, местные налоги.

Федеральные налоги устанавливаются правительством на федеральном уровне и зачисляются в федеральный бюджет согласно статье 13 НК РФ.

Региональные налоги находятся в компетенции субъектов федерации. К ним относятся налоги, перечисленные в статье 14 НК РФ.

Местные налоги, перечисленные в статье 15 НК РФ, устанавливаются и собираются в местные бюджеты.

4. По назначению или по порядку использования налоги делятся на общие и целевые.

Общие – обезличенные в процессе взимания налоги в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр.).

Целевые – налоги, привязанные к конкретным видам расходов бюджета (дорожный налог, земельный налог и пр.).

Примеры и разбор решения заданий тренировочного модуля

1. В приведённом ниже списке налогов один является лишним. Зачеркните его.

Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

Решение: Все налоги, кроме подоходного, относятся к косвенным налогам. Подоходный налог является прямым налогом.

Ответ: Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

2. Прочитайте название налога. Подставьте в окошечко возле фактора производства порядковый номер налога, соблюдая соответствие: данный вид налога платит владелец этих видов ресурсов. Если номера будут расставлены верно, то в кроссворде откроются названия доходов, получаемых владельцем данного фактора производства.

Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

Решение:

Налог на землю платит владелец природных ресурсов. Значит, в окошечке возле них необходимо поставить цифру 1, и тогда в кроссворде появится доход владельца природных ресурсов – рента.

Аналогичным образом поступаем с остальными налогами и ресурсами. В ответах приведена итоговая таблица с верными ответами.

Ответ:

Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 145–150.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2015. – 240 с. – С. 120–123.

- Куликов Л. М. Основы экономической теории: учебное пособие / Л. М. Куликов. – М.: КНОРУС, 2015. – 248 с. – С. 242–246.

- Матвеева Т. Ю. Макроэкономика: учебник для вузов в 2-х частях / Т. Ю. Матвеева. – М.: Издательский дом Высшей школы экономики, 2017. – С. 308–309.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М.: Рольф, 2000. – 416 с. – С. 151, 194, 198, 272.

Открытые электронные ресурсы по теме урока:

- Действующие в РФ налоги и сборы. [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn54/taxation/taxes/

- Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации [Электронный ресурс]. – Режим доступа: https://analytic.nalog.ru/portal/analytical_information.ru-RU.htm

Последние новости о прямых налогах Основные новости, фотографии, видео в Business Standard

- Главная

- Рынки

- Компании

- Мнение

- Tech

- Специальные предложения

- PF

- Портфолио

- Мультимедиа

- Covid-19

- IPL 2020

- Последние новости

- Экономика

- Финансы

- Текущие события

- Международный

- Менеджмент

- Стратег

- Выходные

- Истории данных

- BS читает

- Новости

- Акции

- Сырьевые товары

- IPO

- Commodities

- IP Инструменты паевого инвестиционного фонда

- Производные инструменты

- BS Fund Manager

- Новости

- Результаты

- Финансовый рентген

- Авто

- Инжиниринг

- Финансы

- Infra

- IT

- Нефть и газ

- Телеком

- Телеком

- Услуги 9 0071 Все секторы

- Редакционный комментарий

- Обозреватели

- BS Special

- Деловое право и налоги

- Обед

- Опрос

- Новости

- Обзоры

- Запуск

- Weekend

- Digital

- PE / VC

- Brand World

- SME

- Стартапы

- B2B Connect

- Рекламный контент

- BS Special

- MSME Special 2020

- Новости

- Инвестиции и займы

- Кредитные карты

- Налог

- Страхование

- Финансовые инструменты

- Фотогалерея

- Подкаст

- Видеогалерея

- Главная

- 000

- Последние новости Экономика

- Текущие дела 900 03 International

- Management

- Strategist

- Weekend

- Data Stories

- BS Reads

- Markets

- News

- Stocks

- Commodities

- 000 Mutual Funds 9000 Mutual 9000 Mutual 9000 Mutual 9000 Mutual4 BS Fund Manager

- Компании

- Новости

- Результаты

- Финансовый рентгеновский снимок

- Авто

- Инжиниринг

- Финансы

- Infra

- IT

- Нефть и газ

- Услуги в сфере телекоммуникаций

- Мнение

- Редакционный комментарий

- Обозреватели

- BS Special

- Business Law & Tax

- Обед

- Опрос

- Tech

- Новости

- Specials

- Обзоры

- Weekend

- Digital Consumer

- PE / VC

- Brand World

- SME

- Start-ups

- B2B Connect

- Sponsored Content

- BS Special

- MSME Special 2020

- 9004

- MSME Special 2020 9004 Характеристики

- Инвестиции

- Ссуды и кредитные карты

- Налоги

- Страхование

- Финансовые инструменты

- Портфолио

- Мультимедиа

- Фотогалерея

- Подкаст

- Видео галерея

- Bihar Опросы

- Home

- Today’s Paper

- Последние новости

- Экономика

- Финансы

- Текущие события

- Международный

- Менеджмент

- Стратег

- Истории с данными на выходных

- Марка ets

- Новости

- Акции

- Сырьевые товары

- IPO

- Паевые инвестиционные фонды

- Инструменты паевых инвестиционных фондов

- Производные инструменты

- Результаты BS Fund Manager

- Компании

- Компании

- Компании

- Авто

- Инжиниринг

- Финансы

- Infra

- IT

- Нефть и газ

- Телеком

- Услуги

- Все секторы

- Мнение

- 000 BS

- Редакционный комментарий 9000 Право и налоги

- Обед

- Опрос

- Компании

- Tech

- Новости

- Обзоры

- Запускает

- Специальные предложения

- Специальные предложения

- Digital Conmer

- Digital Conmer

- Digital Conmer В мире

- МСБ 9000 4

- Стартапов

- B2B Connect

- Рекламный контент

- BS Special

- MSME Special 2020

- Компании

- PF

- Новости

- Функции

- Инвестиции

- Кредиты и кредиты

- Финансовые инструменты

- Портфолио

- Мультимедиа

- Фотогалерея

- Подкаст

- Видеогалерея

Что такое прямой налог? (с иллюстрациями)

Прямой налог — это налог, который налогоплательщик направляет непосредственно правительству, при этом налогоплательщик несет исключительную ответственность за уплату налога.Это отличается от косвенного налога, который перекладывается на кого-то другого, как в случае налогов с продаж, которые повышают цены на товары. Во многих странах действуют налоговые системы, которые объединяют несколько различных видов налогов, включая несколько форм прямого налога, за которые налогоплательщики могут нести ответственность в любой конкретный год.

В форме W-2 указывается заработная плата, удержанные налоги, а также налоги на социальное обеспечение и медицинское обслуживание.Подоходный налог — это прямой налог.Классический пример прямого налога — подоходный налог. Подоходный налог рассчитывается по-разному, но в конечном итоге все они включают прямые платежи налогоплательщика правительству в зависимости от суммы денег, заработанных налогоплательщиком за данный год. Обычно налогоплательщики заполняют налоговую декларацию, документ, в котором содержится информация о том, что они заработали, и о любых особых обстоятельствах, которые могут повлиять на их налоговые обязательства.Многие правительства позволяют людям делать вычеты или кредиты, которые уменьшают общую налоговую ответственность.

Налоги на недвижимость являются примером прямого налога.Другой формой прямого налога является налог на имущество.Налоги на имущество, взимаемые с собственника, обычно выражаются в процентах от текущей стоимости имущества. Налогоплательщики должны отправлять налоговые платежи непосредственно в государственное учреждение, обычно местное, которое занимается налогами на недвижимость. Налоги на наследство и дарение — еще один пример прямых налогов, которые можно увидеть во многих странах мира.

Налогоплательщики несут ответственность за то, чтобы они декларировали все, что у них может быть обязательство по уплате налога, а также за то, чтобы налог был уплачен полностью и вовремя.Невыполнение этого требования может повлечь за собой штрафные санкции, которые могут включать конфискацию собственности, удержание заработной платы и тюремное заключение в случаях, когда люди, как представляется, вели себя мошенническим образом. Иногда людям высылают счет на уплату прямого налога, как это обычно бывает, например, с налогами на недвижимость, а в других случаях ожидается, что они сами сообщат о любых действиях, которые могут привести к налоговым обязательствам.

Уплата прямого налога может оказаться сложной, особенно если у людей необычные финансовые обстоятельства.Люди и компании могут воспользоваться услугами налогового юриста или бухгалтера, чтобы помочь с подготовкой налогов, чтобы убедиться, что все правильно задокументировано и уплачена правильная сумма налога. Использование профессиональных услуг также может предоставить налогоплательщикам доступ к людям, которые знакомы с последними изменениями в налоговом кодексе.

прямых налогов противКосвенные налоги

Введение

Целью введения налогов для любого государства является повышение доходов и оплата необходимых расходов правительства, таких как содействие общественному благосостоянию, защита его граждан и финансирование его разнообразной деятельности. Государство всегда обеспечивает разумное увеличение средств и их расходование. Государство должно иметь в виду два нижеприведенных важных принципа, чтобы способствовать общему благосостоянию и защите своих граждан:

Платежеспособность

Одна из важнейших характеристик нашей политики повышения налогов — «платежеспособность».Косвенные налоги должны нести потребители товаров и услуг независимо от их финансовых возможностей. С другой стороны, прямые налоги являются меньшим бременем для простых людей, чем косвенные налоги, поскольку они уплачиваются с дохода или прибыли, а не с товаров или услуг.

Косвенный налог также называется регрессивным налогом, поскольку спрос на продукты и услуги уменьшается пропорционально увеличению суммы налогов. Чрезмерная зависимость от косвенных налогов увеличивает неравенство между богатыми и бедными.Прямые налоги способствуют более справедливому распределению доходов и богатства. Иногда косвенные налоги могут способствовать справедливому распределению, взимая их с предметов роскоши и освобождая от налогов на предметы первой необходимости. Как прямые, так и косвенные налоги являются альтернативными методами достижения какого-либо конкретного перераспределения доходов и богатства.

Правильное администрирование

Другой важный аспект налогообложения — «правильное администрирование». Административные издержки сбора прямых налогов больше, чем косвенных налогов.Косвенные налоги просты, и их стоимость сбора стабильна в течение определенного периода.

С точки зрения эффективности и производительности косвенные налоги лучше. Косвенные налоги скрыты в ценах, поэтому от них нелегко уклониться. Они более производительны, так как стоимость их сбора минимальна.

Однако ненадлежащее администрирование прямых налогов ведет к уходу от налогов и уклонению от уплаты налогов, что является убытком для казначейства и увеличивает разрыв между богатыми и бедными.

Заключение :

Прямые налоги лучше с точки зрения «платежеспособности», а с точки зрения администрирования — косвенные налоги выше. Однако в современных государственных финансах невозможно обойтись как прямым, так и косвенным налогом.

В таких странах, как Индия, где проживают люди с различным экономическим прошлым, правительству следует уделять больше внимания прямым налогам, а не косвенным налогам, обеспечивая надлежащее администрирование прямых налогов для искоренения уклонения от уплаты налогов и уклонения от уплаты налогов.

ПРЯМЫЕ НАЛОГИ И ОБНОВЛЕНИЕ КОСВЕННЫХ НАЛОГОВ

1 ОБНОВЛЕНИЕ ПРЯМЫХ НАЛОГОВ И КОСВЕННЫХ НАЛОГОВ Для части прямых налогов применяется Год оценки (предыдущий год) и применяется Закон о финансах 2013. Для части косвенных налогов применяется Закон о финансах 2013 года.Эти налоговые обновления применимы к экзамену в июне 2014 года по программе для руководителей: налоговое законодательство (старый учебный план), налоговое законодательство и практика (новый учебный план) и профессиональная программа: расширенное налоговое законодательство и практика (старый учебный план) и расширенное налоговое законодательство и практика (новый учебный план). ) Заявление об ограничении ответственности — этот документ был подготовлен исключительно для академических целей и не обязательно отражает точку зрения ICSI. Любое лицо, желающее действовать на основании этого документа, должно сделать это только после перекрестной сверки с первоначальным источником.Налоговые новости к экзамену за июнь 2014 г. Страница 1

2 (1) Ставки налога СОДЕРЖАНИЕ (A) НАЛОГ НА ПРИБЫЛЬ (Закон о подоходном налоге, 1961 г.) (2) ПОПРАВКИ, КАСАЮЩИЕСЯ ОПРЕДЕЛЕНИЙ Поправка в значении земли в определении дохода от сельского хозяйства [Раздел 2 (1A)] Поправка в определение основных средств [Раздел 2 (1A) и раздел 2 (14)] (3) ПОПРАВКИ, КАСАЮЩИЕСЯ ОСВОБОЖДЕНИЯ ДОХОДА ОТ НАЛОГА Повышение предела процентной доли приемлемой премии для полисов страхования жизни лиц с инвалидностью или определенным заболеванием [Раздел 10 10D)] Поправка, касающаяся страхового полиса Keyman [Раздел 10 (10D)] Освобождение от дохода секьюритизационного траста [Раздел 10 (23DA)] Освобождение от дохода Фонда защиты инвесторов депозитариев [Раздел 10 (23ED)] Передать статус в некоторые альтернативные инвестиционные фонды [Раздел 10 (23FB)] Освобождение акционера от выкупа акций [Раздел 10 (34A)] Освобождение от распределенного дохода, полученного инвестором от траста секьюритизации [Раздел 10 (35A)] Освобождение от уважение дохода, полученного certa в иностранных компаниях [Раздел 10 (48)] Освобождение от налога в пользу National Financial Holdings Company Limited [Раздел 10 (49)] (4) Доход по разделу «Доход от бизнеса и профессии» Стимул для приобретения и установки нового оборудования или оборудования производственной компанией [ Раздел 32AC] Разъяснение суммы, которая подлежит вычету как безнадежная задолженность в случае банков [Раздел 36 (1) (vii) и (viia)] Налог на товарные операции, разрешенный в качестве вычета [Раздел 36 (xvi)] определенная плата, сбор и т. д.в случае предприятий правительства штата [Раздел 40 (a) (iib)] Торговля производными ценными бумагами также не должна рассматриваться как спекулятивная сделка [Условие к разделу 43 (5)] Специальное положение о полной стоимости возмещения за передачу активов другое чем капитальные активы в определенных случаях [Раздел 43CA] (5) Доход из других источников Налогообложение недвижимого имущества, полученного за неадекватное вознаграждение [Раздел 56 (2) (vii) (b)] (6) ВЫЧЕТЫ ИЗ ВАЛОВОГО ОБЩЕГО ДОХОДА Повышение предела процент правомочной премии по полисам страхования жизни лиц с инвалидностью или заболеванием [Раздел 80C] Налоговые новости за июнь 2014 г. экзамен Страница 2

3 Расширение объема вычетов в отношении инвестиций, сделанных в рамках схемы сбережений капитала [Раздел 80CCG] Удержание взносов в схемы здравоохранения, аналогичные схеме здравоохранения центрального правительства [Раздел 80D] Удержание в отношении процентов по ссуде, санкционированной в течение финансового года для приобретения Жилой дом [Раздел 80EE] 100% вычет за пожертвование в Национальный Детский Фонд [Раздел 80G] Взносы в политические партии не должны быть наличными [Разделы 80GGB и 80GGC] Продление даты заката в соответствии с Разделом 80IA для сектора энергетики [Раздел 80IA (4) (iv)] Удержание из дополнительной заработной платы в определенных случаях [Раздел 80JJAA] (7) ПОПРАВКИ, КАСАЮЩИЕСЯ СОКРАЩЕНИЯ СОБЛЮДЕНИЯ И СБОРКИ Удержания дополнительной заработной платы в определенных случаях [Раздел 80JJAA] Скидка не более 2000 для физических лиц-резидентов, имеющих общий доход до `5 лакхов [Раздел 87A] (8) ПОПРАВКИ, КАСАЮЩИЕСЯ ИЗБЕЖАНИЯ ДВОЙНОГО НАЛОГООБЛОЖЕНИЯ (9) ПОПРАВКИ, КАСАЮЩИЕСЯ СПЕЦИАЛЬНЫХ СТАВОК НАЛОГООБЛОЖЕНИЯ st, роялти или сборы за технические услуги [Раздел 115A] Специальная ставка налога на прибыль в случае иностранного институционального инвестора в отношении процентов, указанных в разделе 194LD [Условие к разделу 115AD] Более низкая ставка налога на дивиденды, полученные от иностранных компаний [Раздел 115BBD ] (10) ПОПРАВКИ, КАСАЮЩИЕСЯ НАЛОГА НА РАСПРЕДЕЛЕНИЕ ДИВИДЕНДОВ Устранение каскадного эффекта налога на распределение дивидендов (DDT) [Раздел 115-0 (1A)] (11) ПОПРАВКИ, КАСАЮЩИЕСЯ НАЛОГА НА РАСПРЕДЕЛЕННЫЙ ДОХОД ОТЕЧЕСТВЕННОЙ КОМПАНИИ ДЛЯ ВЫКУПА АКЦИЙ [ГЛАВА XII-DA] Дополнительный подоходный налог на распределенный доход компании при обратном выкупе некотируемых акций [Разделы 115QA до 115QC] (12) ПОПРАВКИ, КАСАЮЩИЕСЯ НАЛОГА НА РАСПРЕДЕЛЕННЫЙ ДОХОД ИЗ ВЗАИМНЫХ ФОНДОВ Дополнительный подоходный налог на распределенный доход от компании для обратного выкупа некотируемых акций [Разделы 115QA до 115QC] (13) ОСОБЫЕ ПОЛОЖЕНИЯ, КАСАЮЩИЕСЯ НАЛОГА НА РАСПРЕДЕЛЕННЫЙ ДОХОД ЦЕЛЯМИ СЕКЬЮРИТИЗАЦИИ [ГЛАВА XII-EA] Налогообложение трастов секьюритизации [Разделы 115TA до 115TC] (14) ПОПРАВКИ, КАСАЮЩИЕСЯ ПОИСКА И ИЗГОТОВЛЕНИЯ Применение арестованных активов [Раздел 132B] Раскрытие информации, касающейся оценок [раздел 138] (15) ПОПРАВКИ, КАСАЮЩИЕСЯ Подачи ВОЗВРАТА И ОЦЕНКИ Возврат доходов, поданный без уплаты налога на самооценку, должен быть рассматривается как дефектный налоговый отчет за июнь 2014 г. Страница 3

4 возврат [Раздел 139 (9)] Объем специального аудита расширен [Раздел 142 (2A)] Пропуск раздела 144BA Ссылка на Уполномоченного в случае вызова GAAR [Разд.144BA] Поправка к разделу 144C Срок для завершения оценки / повторной оценки при ссылке на TPO [Разд. 153 и 153B] Исключение времени при исчислении срока давности для завершения оценок и повторных оценок [см. 153 и 153B] Поправка к разделу 153D (16) ПОПРАВКИ, КАСАЮЩИЕСЯ СБОРА И ВЗЫСКАНИЯ НАЛОГОВ (17) ПОПРАВКИ, КАСАЮЩИЕСЯ TDS (18) ПОПРАВКИ, КАСАЮЩИЕСЯ ПРИЛОЖЕНИЯ НАЛОГОВЫХ НАЛОГОВ (19) ПОПРАВКИ, КАСАЮЩИЕСЯ ШТРАФНЫХ НАЛОГОВ (20) ПРЕДУСМОТРЕННОГО ФОНДА (B) НАЛОГ НА БОГАТСТВО (Закон о налоге на богатство, 1956 г.) (22) ДРУГИЕ ПОПРАВКИ C.ЦЕНТРАЛЬНЫЙ АКЦИЗНЫЙ АКТ (ЦЕНТРАЛЬНЫЙ АКЦИЗНЫЙ АКТ 1944 г.) (I) Поправки, внесенные Законом о финансах, 2013 г. (II) Поправки, внесенные Уведомлением D. ТАМОЖЕННАЯ ПОШЛИНА (ТАМОЖЕННЫЙ ЗАКОН, 1962 г.) (I) Поправки, внесенные Законом о финансах, 2013 г. (II) Поправки внесены посредством Уведомления (I). Изменения, внесенные в налог на услуги E. НАЛОГ НА УСЛУГИ Обновления по налогу на услуги за июнь 2014 г. Проверка Страница 4

5 (1) НАЛОГОВЫЕ СТАВКИ (a) (A) НАЛОГ НА ПРИБЫЛЬ (Закон о подоходном налоге, 1961 г.) В случае индивидуальной (включая женщин) или индуистской неразделенной семьи или ассоциации лиц или группы лиц или каждого искусственного юридического лица: до ` 2,00,000 `2,00001 до` 5,00,000 `5,00,001 до` 10,00,000 `10,00,001 и выше Ноль 10% от суммы, превышающей` 2,00,000 `30,000 плюс 20% от суммы в превышение 5,00,000 1,30,000 плюс 30% от суммы сверх 10,00,000 (b) В случае каждого человека, проживающего в Индии и достигшего возраста шестидесяти лет или старше на в любое время в течение предыдущего года, но не более 80 лет в последний день предыдущего года: — До 2,50,000 обновленных налоговых отчетов за июнь 2014 г. Страница 5

6 от 2,50,001 до 5,00,000 от 5,00,001 до 10,00,000 `10,00,001 и выше 10% от суммы, превышающей 2,50,000` 25,000 плюс 20% от суммы, превышающей `5,00,000` 1,25,000 плюс 30% от суммы, превышающей `10,00,000.(d) В отношении каждого человека, проживающего в Индии и достигшего возраста 80 лет и старше в любое время в течение предыдущего года: — до «5,00,000», 5,00,001 — «10,00,000» 10,00 001 и больше Ноль 20% от суммы, превышающей «5,00,000», 1,00,000 плюс 30% от суммы, превышающей «10,00,000». Доплата: сумма подоходного налога, рассчитанная в соответствии с вышеуказанными ставками и специальными ставками, указанными в разделе 111A (относящемся к краткосрочному приросту капитала по акциям, продаваемым через признанную фондовую биржу) и разделу 112 (относящемуся к приросту капитала в долгосрочной перспективе), должна увеличиваться на надбавку в размере 10% от такого подоходного налога в случае, если лицо имеет общий доход, превышающий 1 крор.Предельная скидка: общая сумма, подлежащая уплате в качестве подоходного налога и надбавки к общему доходу, превышающему 1 крор, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в 1 крор, более чем на сумму дохода, превышающую 1 крор. крор. Сбор: взимается сбор за образование, а также за среднее и высшее образование по подоходному налогу (включая надбавку, если применимо). (e) В случае каждого кооперативного общества: (1) если общий доход не превышает 10 000 евро. (2) если общий доход превышает «10 000, но не превышает« 20 000 ».(3) если общий доход превышает 20% от общего дохода; `1000 плюс 20% от суммы, на которую общий доход превышает` 10000; `3000 плюс 30% от суммы, на которую общий доход превышает` 20,000. Надбавка: Сумма подоходного налога увеличивается на надбавку в размере 10% от такого подоходного налога в случае кооперативного общества, имеющего общий доход, превышающий 1 крор. Налоговые новости к экзамену за июнь 2014 г. Страница 6

7 Предельное освобождение: общая сумма, подлежащая уплате в качестве подоходного налога и надбавки к общему доходу, превышающему 1 крор, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в 1 крор, более чем на сумму дохода, превышающую `1 крор.Налог на образование: 2% и 1% подоходного налога (с учетом доплаты, если применимо) подлежат оплате. (e) В случае каждой фирмы (включая фирму с ограниченной ответственностью): В целом от общей суммы доплаты: сумма подоходного налога увеличивается на надбавку в размере 10% от такого подоходного налога в случае фирма с общим доходом, превышающим 1 крор. Предельная скидка: общая сумма, подлежащая уплате в качестве подоходного налога и надбавки к общему доходу, превышающему 1 крор, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в 1 крор, более чем на сумму дохода, превышающую 1 крор. крор.Налог на образование: 2% и 1% подоходного налога (с учетом доплаты, если применимо) подлежат оплате. (f) В случае каждого местного органа власти: в целом от общей 30% надбавки: Сумма подоходного налога увеличивается на надбавку по ставке 10% от такого подоходного налога в случае, если фирма имеет общий доход превышает 1 крор. Предельная скидка: общая сумма, подлежащая уплате в качестве подоходного налога и надбавки к общему доходу, превышающему 1 крор, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в 1 крор, более чем на сумму дохода, превышающую 1 крор. крор.Налог на образование: 2% и 1% подоходного налога (с учетом доплаты, если применимо) подлежат оплате. (g) В случае компании: (i) В случае домашнего хозяйства от общего дохода. Доплата: если общий доход местной компании превышает 1 крор, но не превышает 10 крор, взимается надбавка в размере 5% налога. Если общий доход отечественной компании превышает 10 крор, взимается дополнительный сбор в размере 10% налога. Предельное облегчение: однако общая сумма, подлежащая уплате в качестве подоходного налога и надбавки к общему доходу, превышающему 1 крор, но не превышающему 10 крор, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в 1 крор, на больше, чем сумма дохода, превышающая 1 крор.Кроме того, общая сумма, подлежащая уплате в качестве подоходного налога и надбавки к общему доходу, превышающему 10 крор, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога и надбавки на общий доход в размере 10 крор, более чем на сумму дохода, превышает 10 крор. Сбор: взимается 2% налога на образование, а также на среднее и высшее образование по подоходному налогу (включая доплату, если применимо). (ii) В случае компании, отличной от местной: Налоговые новости за июнь 2014 г. Страница 7

8 (i) на ту часть общего дохода, которая состоит из: (a) роялти, полученных от правительства или индийского концерна в соответствии с соглашением, заключенным ими с правительством или индийским концерном после 31-го дня марта, 1961 г., но до 1 апреля 1976 г .; или (b) гонорары за оказание технических услуг, полученные от правительства или индийского концерна в соответствии с соглашением, заключенным им с правительством или индийским концерном после 29 февраля 1964 года, но до 1 апреля 1976 года, и если такое соглашение было одобрено в любом случае на 50%; Центральным Правительством (ii) Прочий доход 50% 40% Доплата: Если общий доход компании, отличной от отечественной компании, превышает 1 крор, но не превышает 10 крор, взимается надбавка в размере 2% налога.Если общий доход такой компании превышает 10 крор, взимается дополнительный сбор в размере 5% налога. Предельное облегчение: однако общая сумма, подлежащая уплате в качестве подоходного налога и надбавки к общему доходу, превышающему 1 крор, но не превышающему 10 крор, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в 1 крор, на больше, чем сумма дохода, превышающая 1 крор. Кроме того, общая сумма, подлежащая уплате в качестве подоходного налога и надбавки к общему доходу, превышающему 10 крор, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога и надбавки на общий доход в размере 10 крор, более чем на сумму дохода, превышает 10 крор.Сбор: взимается 2% налога на образование, а также на среднее и высшее образование по подоходному налогу (включая доплату, если применимо). (2) ПОПРАВКИ, КАСАЮЩИЕСЯ ОПРЕДЕЛЕНИЙ (a) Поправки в значении земли в определении сельскохозяйственного дохода [Раздел 2 (1A)] [W.e.f. A.Y] Положение, содержащееся в пункте (1A) раздела 2, определяет термин сельскохозяйственный доход. Подпункт (c) указанного пункта (1A) включает любой доход, полученный от любого здания на земле или в непосредственной близости от нее, и используется в качестве жилого дома, складского дома или другого подсобного здания в соответствии с требованиями получатель ренты или дохода или земледелец в связи с такой землей в рамках определения сельскохозяйственного дохода.Пункт (ii) оговорки к подпункту (c) предусматривает, что, если земля не оценивается по земельным доходам или не облагается местным тарифом, она не должна располагаться в пределах территорий, указанных в пункте (A) или пункте (B). ) пункта (ii) оговорки, чтобы квалифицировать доход, полученный от любого такого здания, как сельскохозяйственный доход. Закон внес поправки в подпункт (B) пункта (ii) оговорки к подпункту (c) пункта (1A) раздела 2, чтобы предусмотреть, что если земля расположена в любой области на расстоянии, измеренном с воздуха , Налоговые новости за июнь 2014 г. Стр. 8

9 (b) (i) не более 2 км от местных границ любого муниципалитета или комиссии по расквартированию, упомянутых в пункте (A), с населением более 10 000, но не более 1 00 000 человек; или (ii) не более 6 км от местных границ любого муниципалитета или комиссии по расквартированию, упомянутых в пункте (A), и население которого составляет более 100 000, но не более 10 000 000 человек; или (iii) не более 8 км от местных границ любого муниципалитета или совета по расквартированию, упомянутого в пункте (A), и с населением более 10 000 000 человек, доход, полученный от такого строительства на или в непосредственная близость такой земли не будет приносить сельскохозяйственный доход.Для целей пункта (ii) оговорки к подпункту (c), население означает население согласно последней предыдущей переписи, соответствующие показатели которой были опубликованы до первого дня предыдущего года. [Пояснение 4 к разделу 2 (1A)]. Поправка в определении капитальных активов [Раздел 2 (1A) и раздел 2 (14)] [W.e.f. A.Y] Существующие положения, содержащиеся в разделе 2 (14) Закона о подоходном налоге, определяют термин «основной капитал» как имущество любого рода, находящееся в собственности оцениваемого, независимо от того, связано ли оно с его бизнесом или профессией.Некоторые категории собственности, включая сельскохозяйственные земли, были исключены из этого определения. Раздел 2 (14) (iii) предусматривает, что (а) сельскохозяйственные земли, расположенные в любом районе в пределах юрисдикции муниципалитета или совета по расквартированию, с населением не менее десяти тысяч человек согласно последней предыдущей переписи, соответствующие данные которой были опубликованы ранее 1-го дня предыдущего года, или (b) сельскохозяйственные земли, расположенные в любом районе на таком расстоянии, не превышающем восьми километров от местных границ любого муниципалитета или комиссии по расквартированию, как уведомило Центральное правительство с учетом объема и объема урбанизация и другие соответствующие факторы составляют часть основного капитала.Закон изменил вышеуказанный подпункт (а) следующим образом: Слова в соответствии с последней предыдущей переписью, соответствующие данные которой были опубликованы до 1-го дня предыдущего года, должны быть опущены. Вместо этого, совокупность выражений была определена путем вставки Объяснения в это предложение. Закон также внес поправки в вышеупомянутый пункт (b) раздела 2 (14) (iii), чтобы предусмотреть, что следующие земли, расположенные в любом районе в пределах расстояния, измеренного с воздуха (кратчайшее расстояние по воздуху), должны быть частью основных средств: (I) любая земля, расположенная на расстоянии не более двух километров от местных границ любого муниципалитета или комиссии по расквартированию, упомянутых в пункте (а), и на которой проживает более 10 000, но не более 1 000 000 человек; или (II) любая земля, расположенная на расстоянии не более шести километров от местных границ любого муниципалитета или совета по расквартированию, упомянутых в подпункте (а), с населением более 100 000, но не более 10 000 000 человек; или (III) любая земля, расположенная на расстоянии не более восьми километров, от l

Налоги

Портал МСБ

- Федеральный совет

- Администрация Федерального совета.ch

- FCh: Федеральная канцелярия

- FDFA: Федеральный департамент иностранных дел

- FDHA: Федеральное управление внутренних дел

- FDJP: Федеральное министерство юстиции и полиции

- DDPS: Федеральное министерство обороны, гражданской защиты и спорта

- FDF: Федеральное управление финансов

- EAER: Федеральное управление экономики, образования и исследований

- DETEC: Федеральное министерство окружающей среды, транспорта, энергетики и связи

- Администрация Федерального совета.ch

- EAER

- EAER: Федеральное управление экономики, образования и исследований

- FCAB: Федеральное бюро по делам потребителей (только на немецком языке)

- FOAG: Федеральное управление сельского хозяйства

- BWO: Bundesamt für Wohnungswesen (только на немецком языке)

- Innosuisse — Швейцарское инновационное агентство

- SERI: Государственный секретариат по образованию, исследованиям и инновациям

- SECO: Государственный секретариат по экономическим связям

- Комиссия по конкуренции

- EAER: Федеральное управление экономики, образования и исследований

- Портал МСП

- Портал МСП

Налоги

Прямые и косвенные налоги — Примечания

Прямые и косвенные налоги

Прямые налоги

Как следует из названия, это налоги, которые налогоплательщики напрямую уплачивают правительству.Это налог, взимаемый с физических лиц и организаций непосредственно государством, например подоходный налог, корпоративный налог, налог на имущество, налог на наследство, налог на дарение и т. д.

Определение:

«Прямой налог действительно платит лицо, с которого он облагается по закону».

-Дальтон

«Прямые налоги — это те налоги, которые нельзя перенести и которые, следовательно, падают непосредственно на лиц, с которых правительство взимает платеж.”

-Анатол Мурад

Виды прямых налогов

1. Налог на прибыль

Подоходный налог уплачивается физическим лицом на основании его / ее налогооблагаемого дохода в данном финансовом году. В соответствии с Законом о подоходном налоге термин «физическое лицо» также включает индуистские неделимые семьи (HUF), кооперативные общества, трасты и любое искусственное судебное лицо.Под налогооблагаемым доходом понимается общий доход за вычетом применимых вычетов и освобождений. Налог подлежит уплате, если размер налога превышает минимальный предел налогообложения, и уплачивается в соответствии с различными ставками, объявленными для каждой налоговой плиты на финансовый год.

2. Корпоративный налог

Корпоративный налог уплачивается компаниями и предприятиями, работающими в Индии, с дохода, полученного во всем мире в данном финансовом году. Ставки налогообложения зависят от того, зарегистрирована компания в Индии или за рубежом.

3. Налог на имущество

Налог на богатство применяется к физическим лицам, форинтам или компаниям в зависимости от стоимости их активов в конкретном финансовом году на дату оценки. К уплате по налогу на имущество составляет 1% чистой стоимости налогооблагаемого богатства, если он превышает 30 лакхов на дату оценки финансового года. Срок подачи декларации по налогу на имущество такой же, как и для декларации по подоходному налогу.

«Чистое богатство» здесь включает непродуктивные активы, такие как наличные денежные средства на сумму свыше 50 000 рупий, вторую жилую недвижимость, не сдаваемую в аренду, автомобили, золотые украшения или слитки, лодки, яхты, самолеты или городские земли.Он не включает производственные активы, такие как коммерческая недвижимость, акции, облигации, срочные вклады, паевые инвестиционные фонды и т. Д.

4. Налог на прирост капитала

Прибыль от продажи имущества облагается налогом на прирост капитала. Имущество здесь включает акции, облигации, жилую недвижимость, драгоценные металлы и т. Д. Он облагается налогом по двум разным ставкам в зависимости от того, как долго имущество находилось в собственности налогоплательщика — налог на краткосрочный прирост капитала и налог на долгосрочный прирост капитала.Этот решающий период владения сильно различается для разных классов собственности.

Существо прямых налогов

- Большее бремя прямых налогов ложится на богатых людей, которые способны их нести, а бедные люди с меньшей платежеспособностью должны нести меньшее бремя.

- Прямые налоги — важный инструмент уменьшения неравенства доходов и благосостояния.

- В отличие от косвенных налогов прямые налоги не вызывают искажения в распределении ресурсов.В результате они оставляют потребителей в лучшем положении по сравнению с косвенными налогами.

- Эластичность прямых налогов по доходам, особенно прогрессивного типа, довольно высока. По мере увеличения национального дохода значительно возрастают и поступления от этих налогов.

- Сбор этих налогов не требует больших затрат, налогоплательщик должен сам депонировать эти налоги в правительство.

- Эти налоги основаны на принципе достоверности. Налогоплательщик знает, сколько налога, когда, где и как он должен заплатить.Даже правительство в значительной степени уверено в доходах, полученных от этих налогов.

Недостатки прямых налогов

- При прямом налогообложении люди осознают свои налоговые обязательства и поэтому стараются избегать или даже уклоняться от уплаты налогов. Практика и возможность уклонения от уплаты налогов и их избежания больше связаны с прямыми налогами, чем с косвенными налогами.

- Прямые налоги, как правило, уплачиваются единовременно или даже авансом, и это довольно неудобно.

- Еще один недостаток прямых налогов — их предполагаемое влияние на желание работать и сберегать. Считается, что работа (с учетом дохода) и досуг — две альтернативы перед любым налогоплательщиком. Таким образом, если налог взимается, например, с дохода, налогоплательщик обнаружит, что прибыль от работы уменьшилась по сравнению с прибылью от досуга. Поэтому он пытается заменить работу досугом.

- Иногда сбор этих налогов обходится очень дорого. Если есть большое количество людей, которые платят только небольшие суммы в качестве налога, расходы на сбор налоговых поступлений будут огромными.Например, доход от земли в Индии — это прямой налог. Поскольку этот налог взимается с миллионов фермеров небольшими суммами, его сбор очень дорогостоящий.

- Такой вид налогов может препятствовать накоплению капитала. Если ставка этих налогов очень высока, это отрицательно сказывается на сбережениях, снижая темпы накопления капитала.

Об авторе