Прямые налоги взимаются: Прямые налоги: что относится, виды, примеры

Роль косвенных налогов в налоговой системе

АННОТАЦИЯ

В статье описаны понятие налога, налоговая система, порядок налогообложения, в том числе понятие косвенных налогов, порядок исчисления косвенных налогов и порядок их отражения в бухгалтерском учете.

ABSTRACT

The article describes the concept of tax, tax system, taxation procedure, including the concept of indirect taxes, the procedure for calculating indirect taxes and the procedure for their reflection in accounting.

Ключевые слова: налоговая система, объект налогообложения, прямые и косвенные налоги, бухгалтерский учет, система счетов.

Keywords: tax system, object of taxation, direct and indirect taxes, accounting, system of accounts.

Понятие налога напрямую связано с возникновением государства как экономической категории и продолжительностью его деятельности. Следует отметить, что налоговая категория возникает как экономическая реальность в результате экономической политики государства.

Непосредственными объектами финансового контроля являются финансовые (стоимостные) показатели, такие как прибыль, доход, виды налогов, рентабельность, стоимость, транзакционные издержки, различные цели и отчисления в фонды.

Одной из сфер государственного финансового контроля является сфера налоговых отношений, которая требует осуществления налогового контроля со стороны государства. Особенность налогового контроля заключается в том, что он осуществляется в рамках более узкого круга действий, чем государственный финансовый контроль. Если объектом государственного финансового контроля являются денежные отношения, возникающие при производстве и использовании финансовых ресурсов во всех сферах финансовой системы в материальном производстве и в нематериальной сфере, то объектом налогового контроля являются налоговые отношения, их правовая основа.

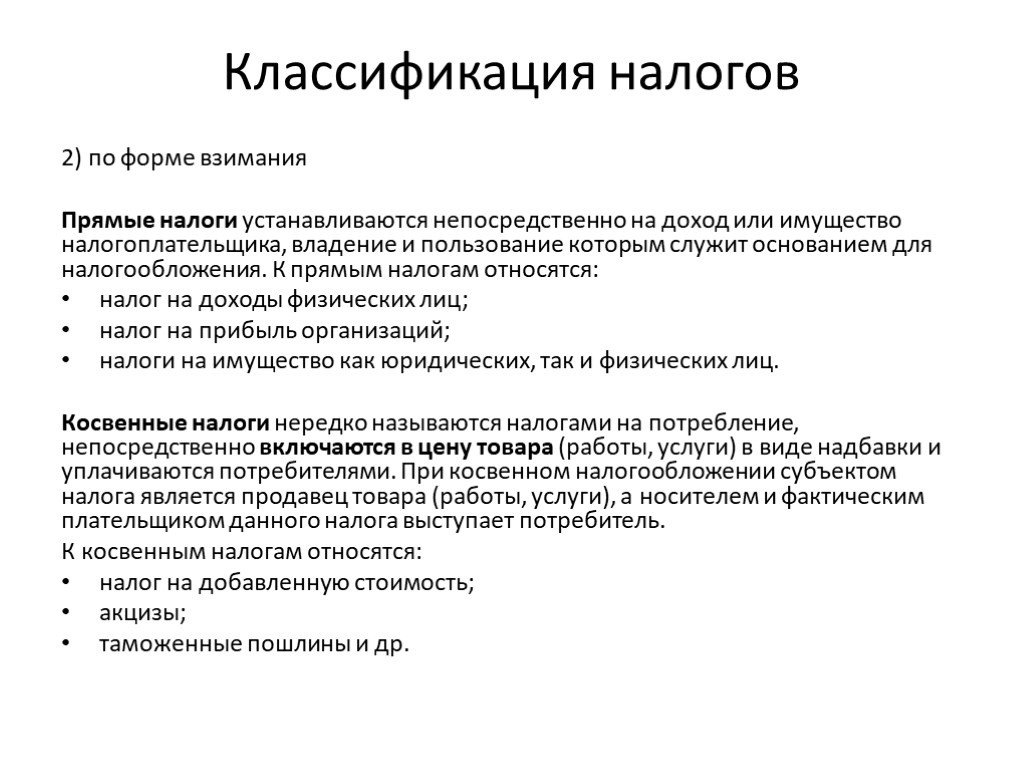

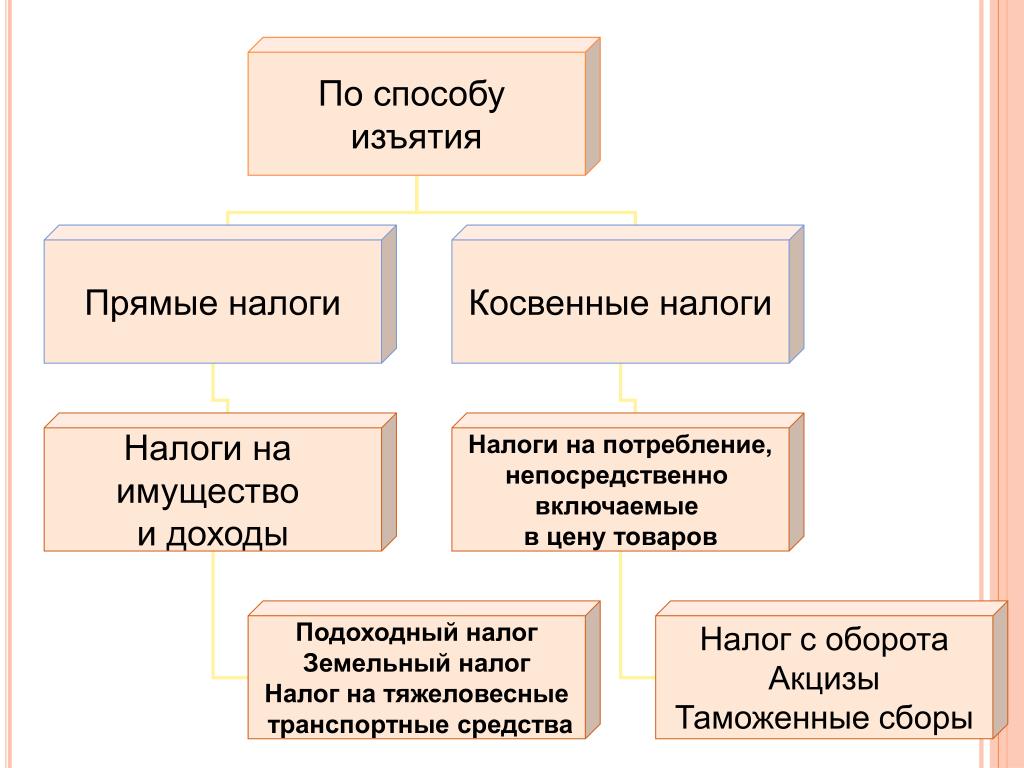

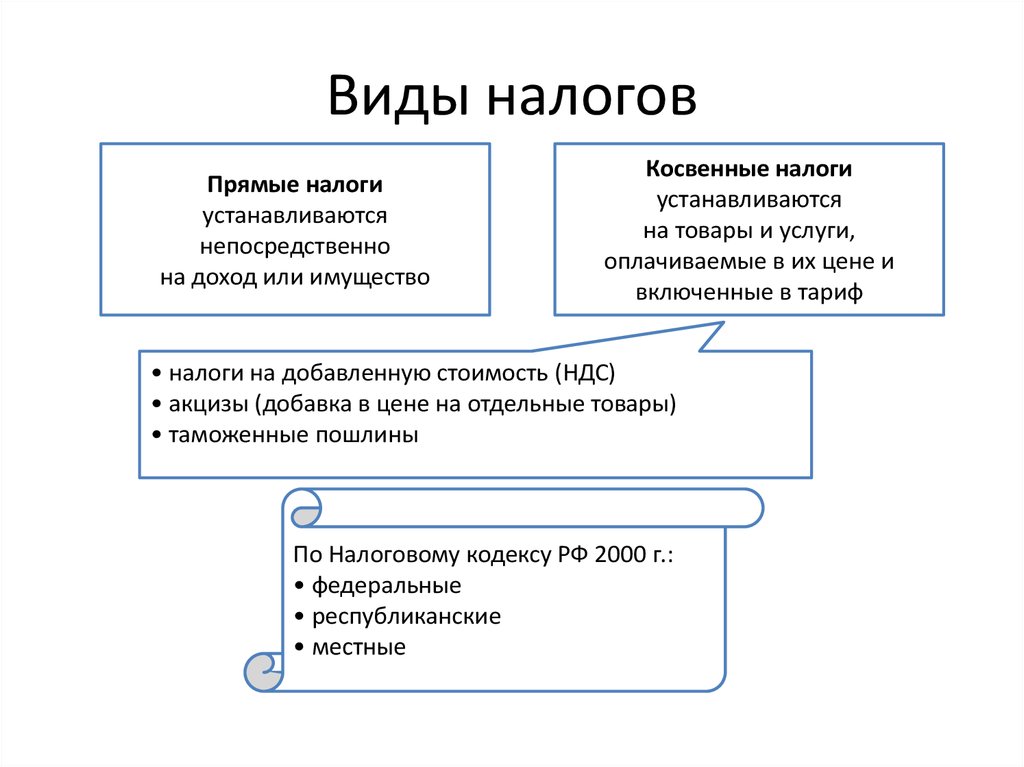

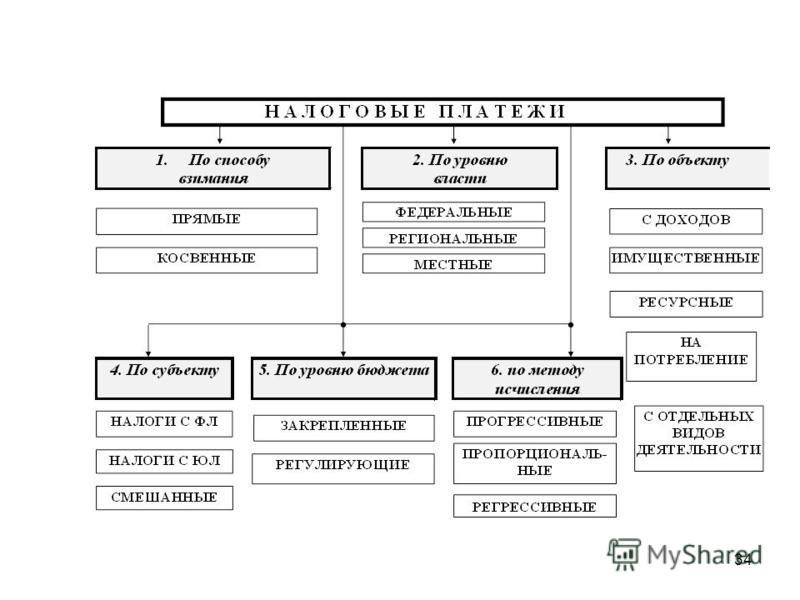

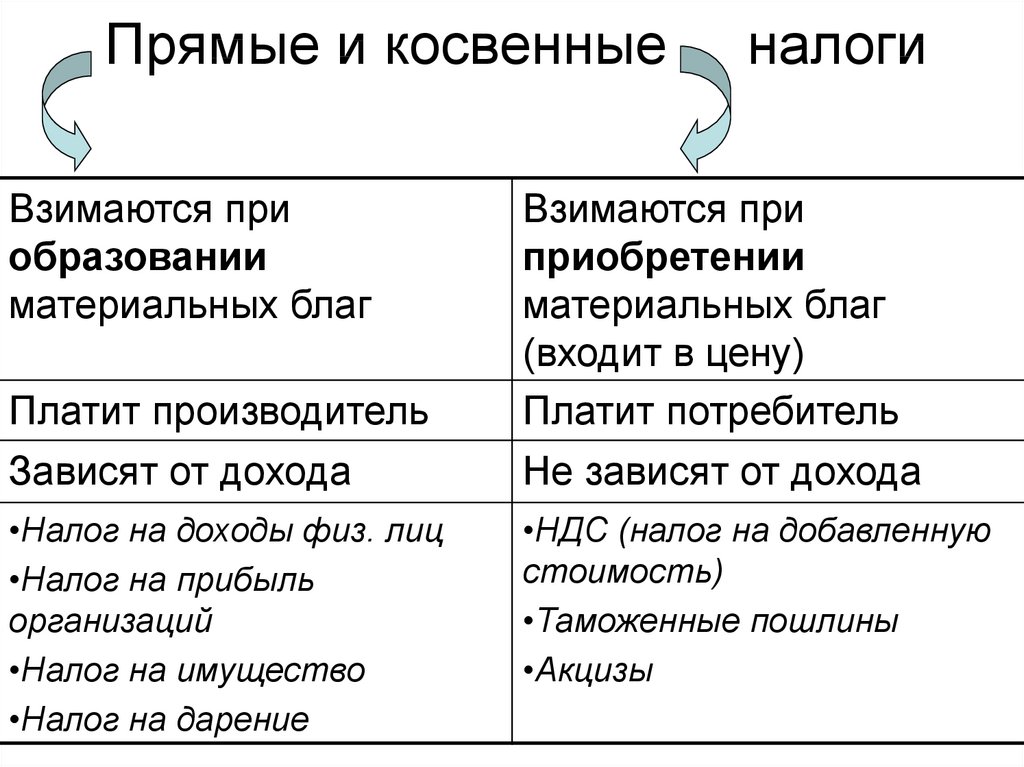

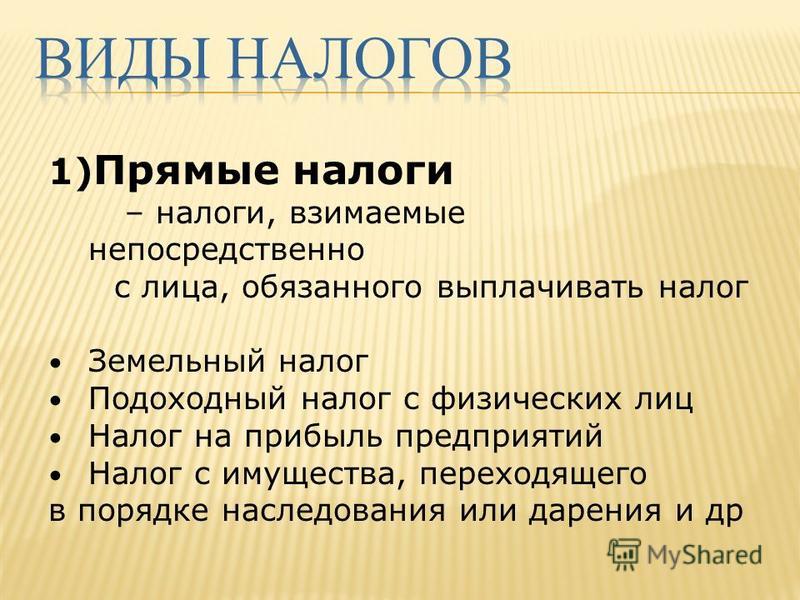

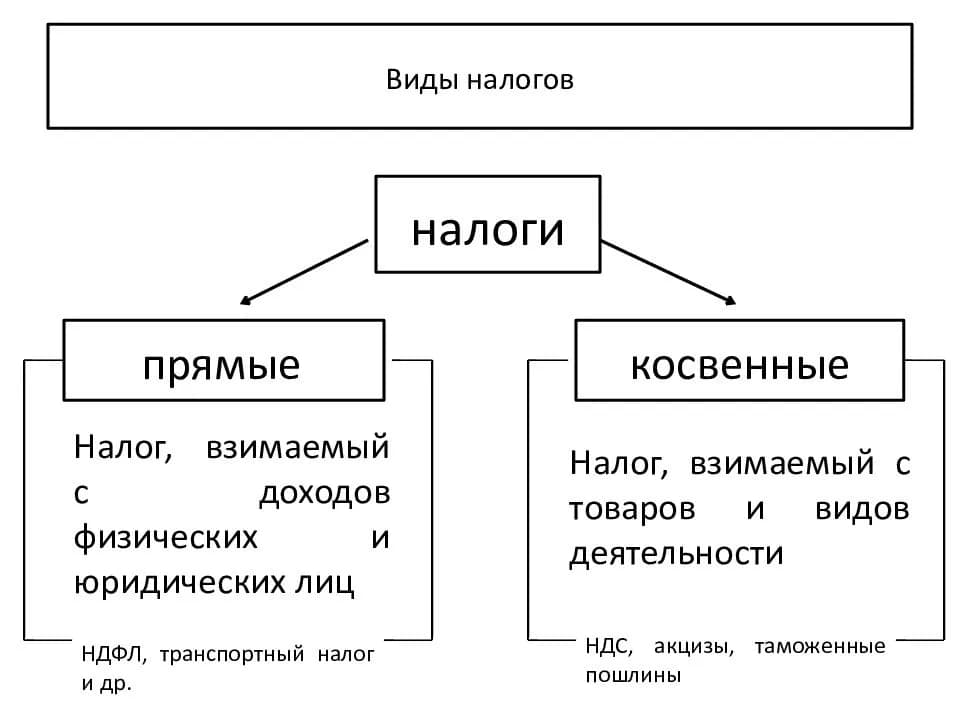

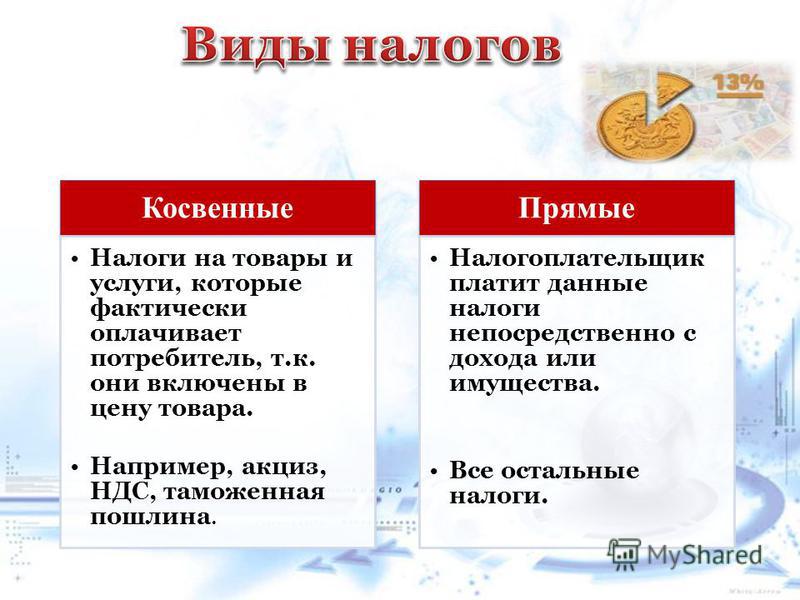

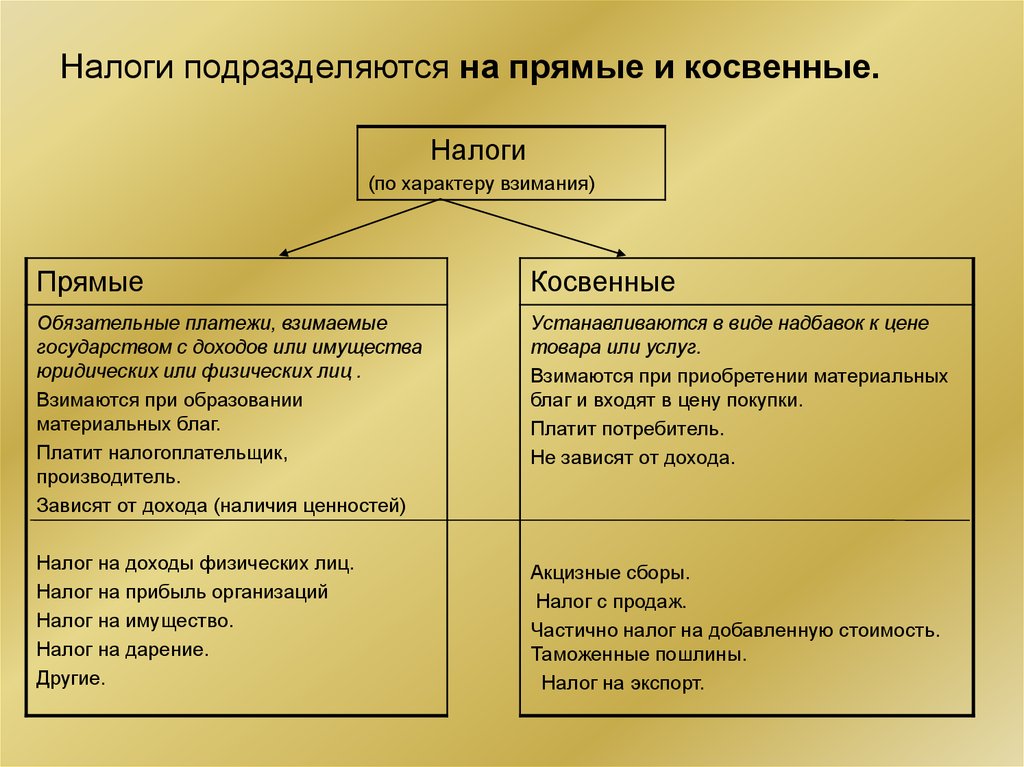

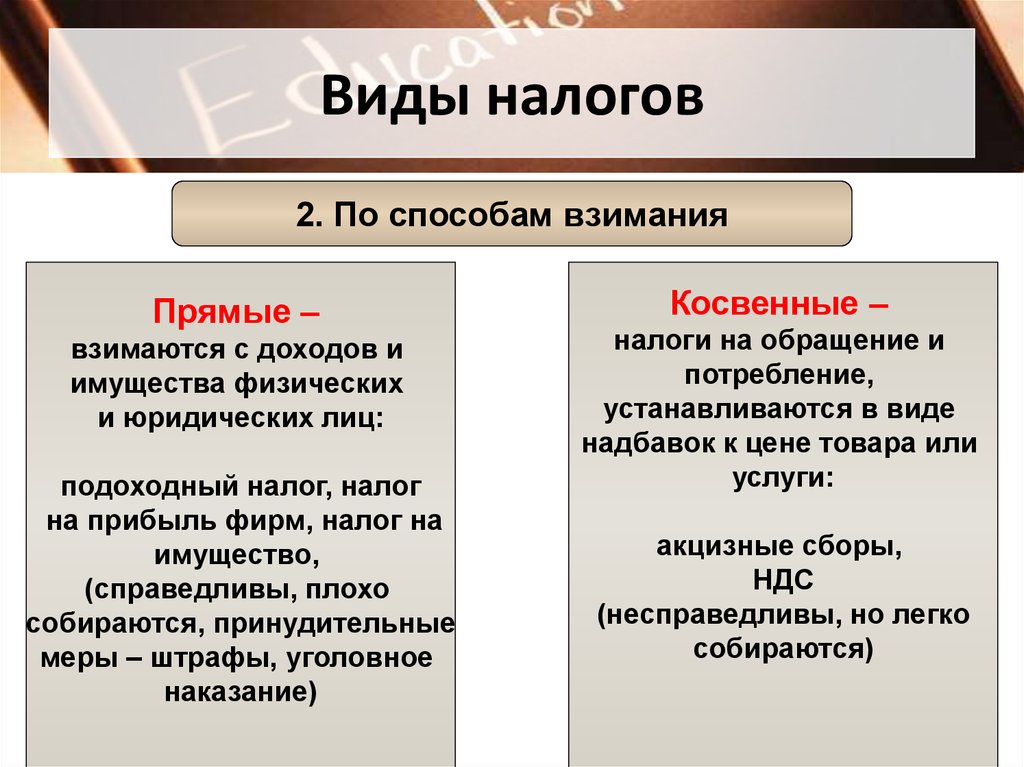

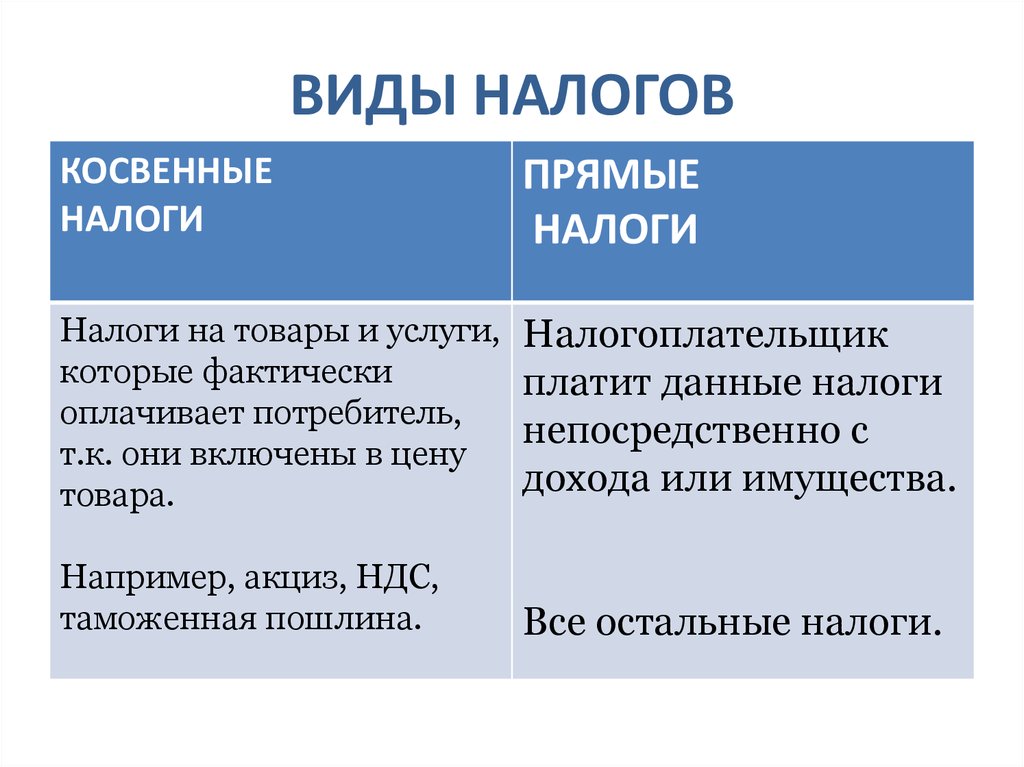

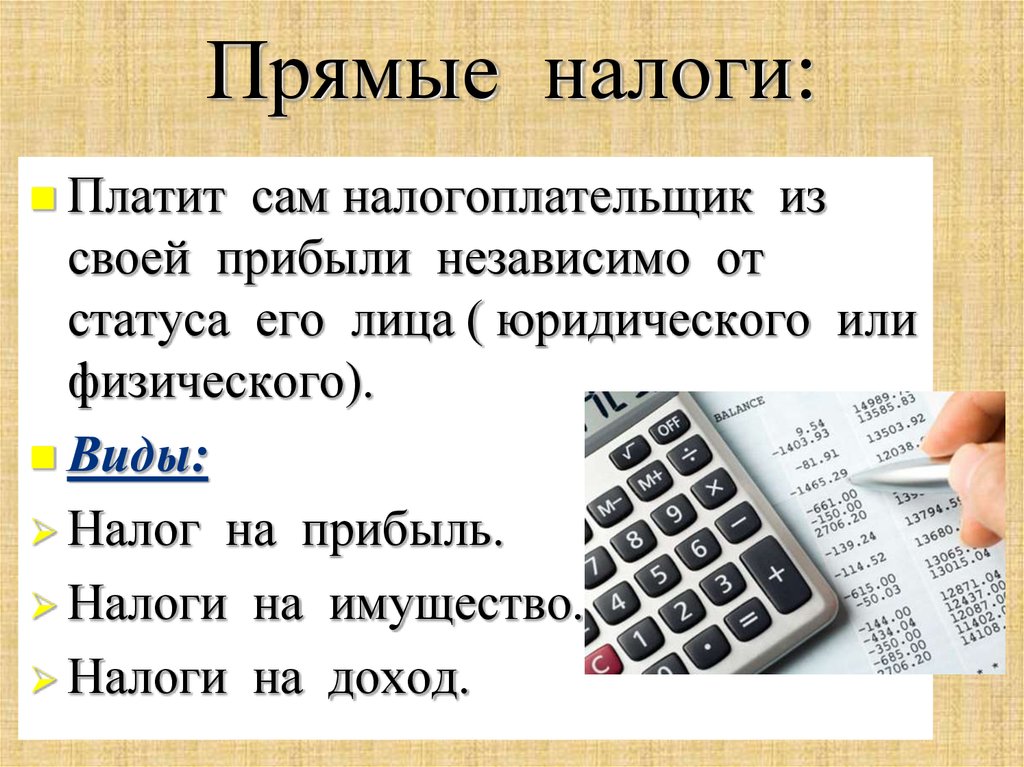

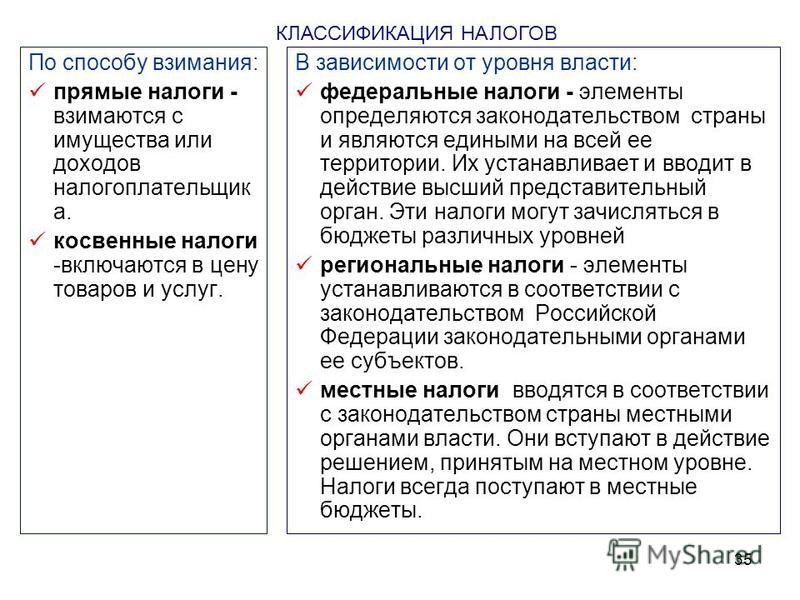

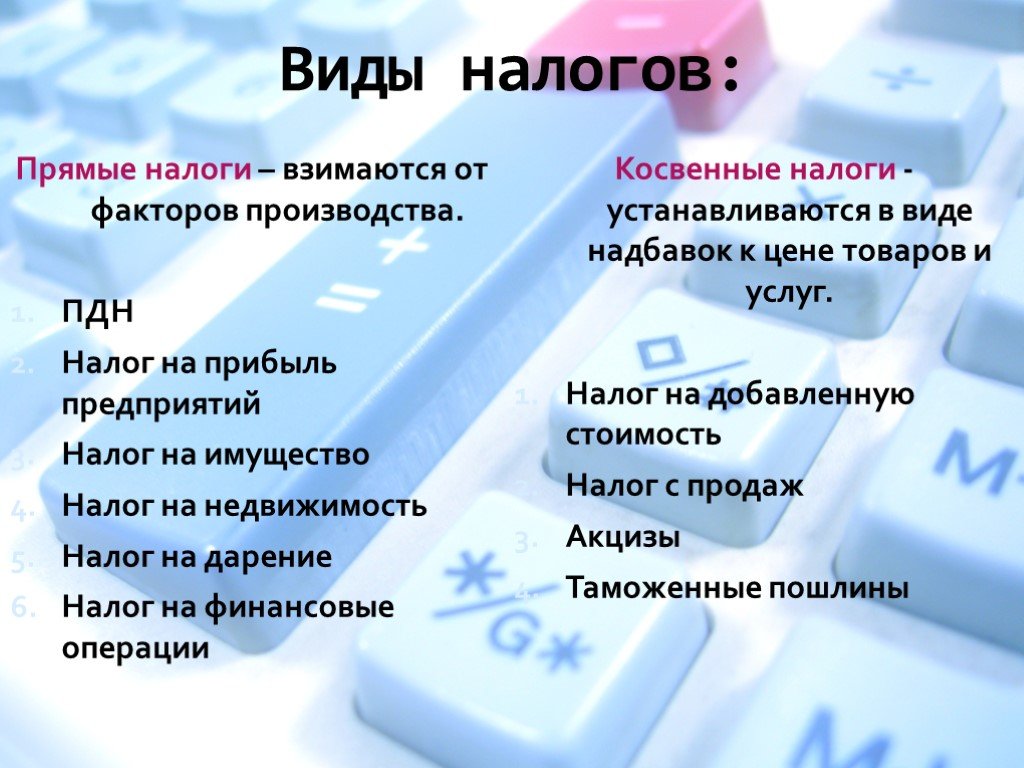

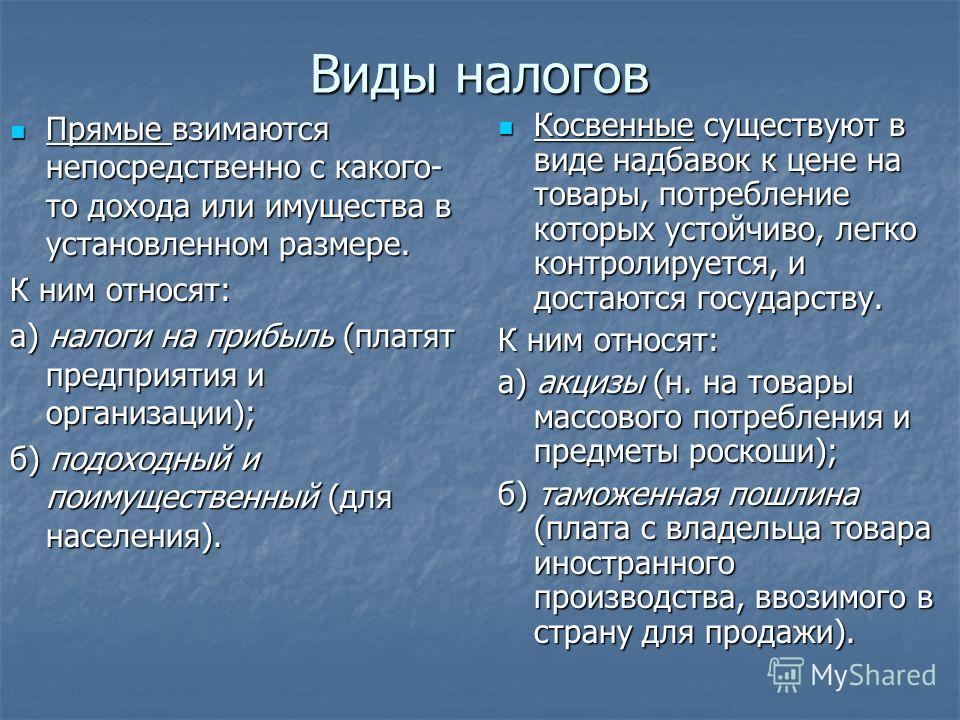

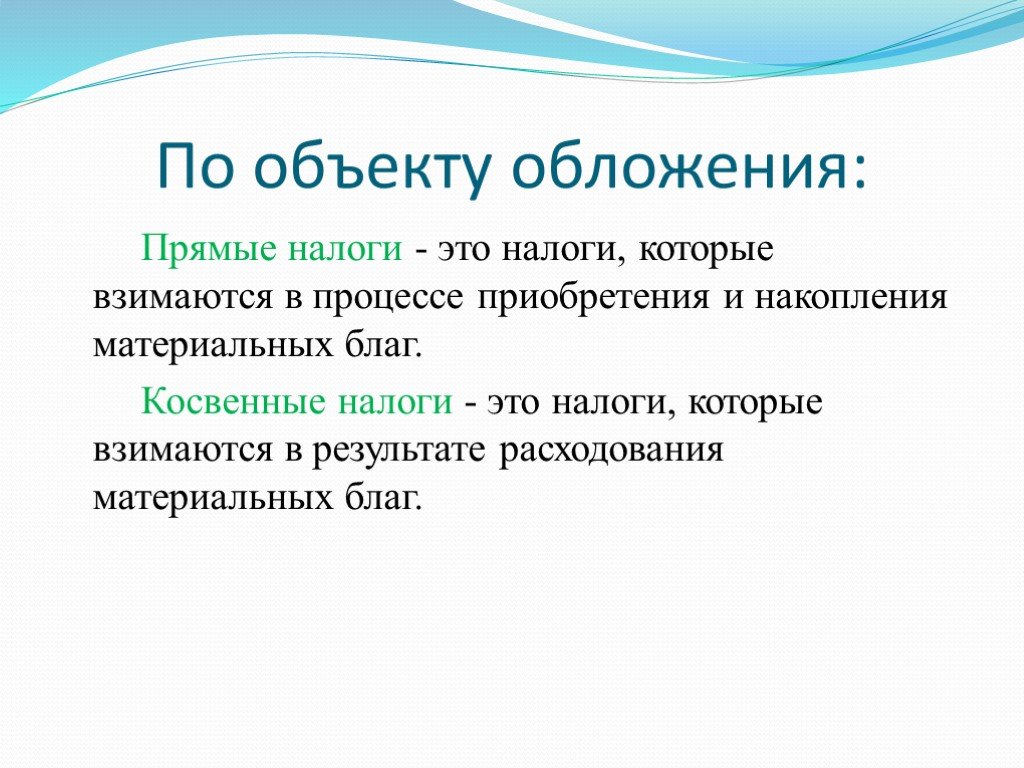

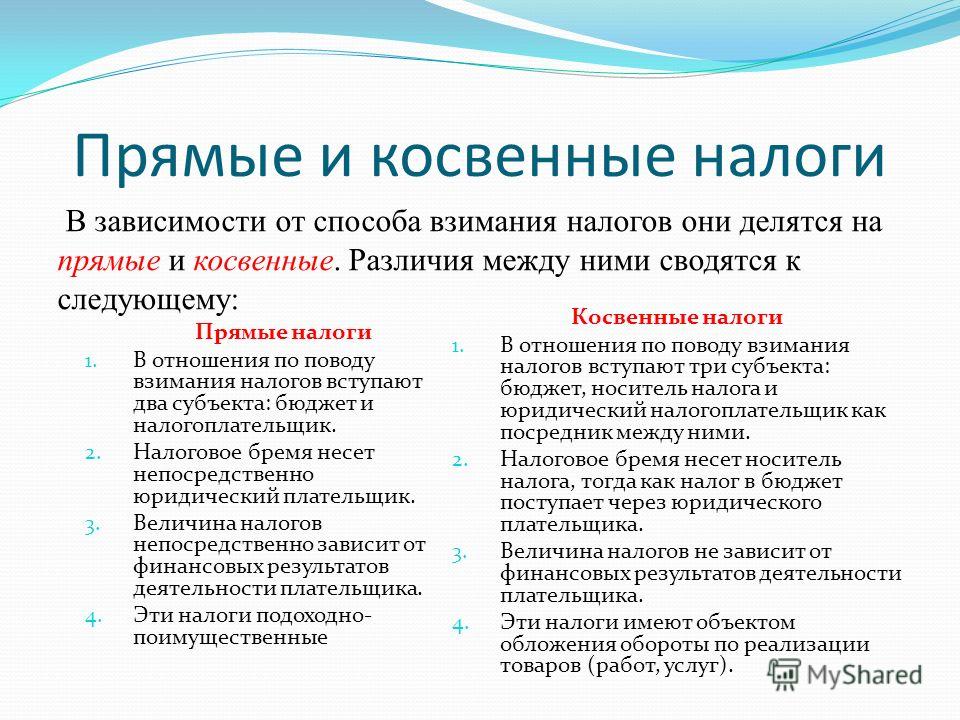

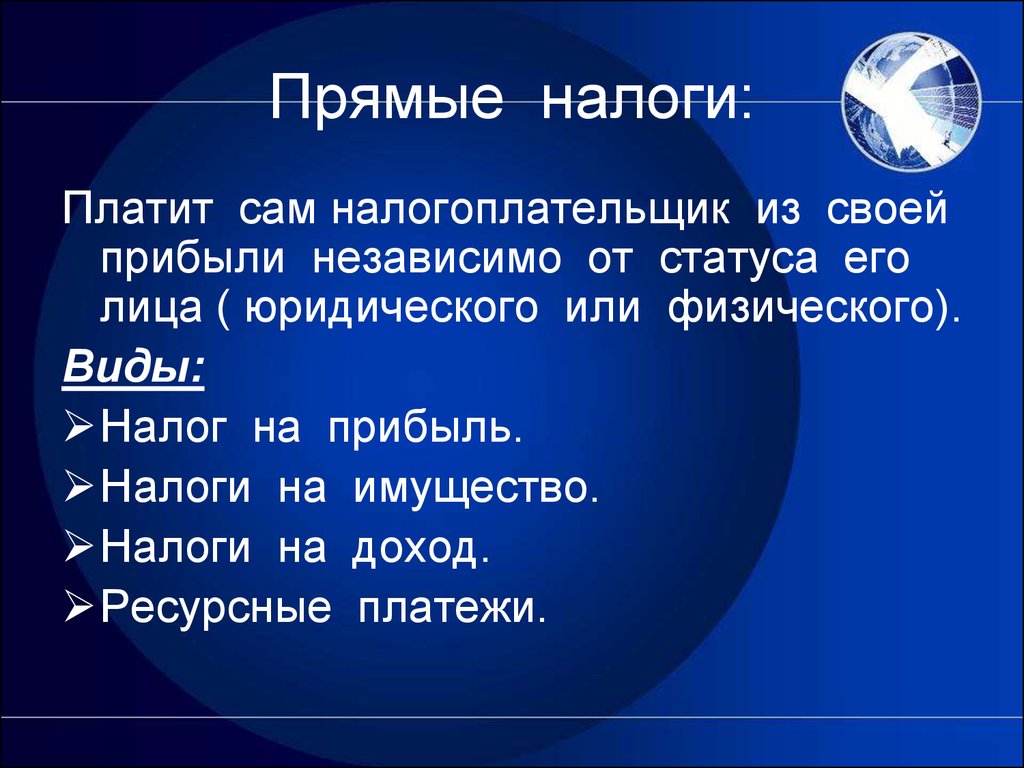

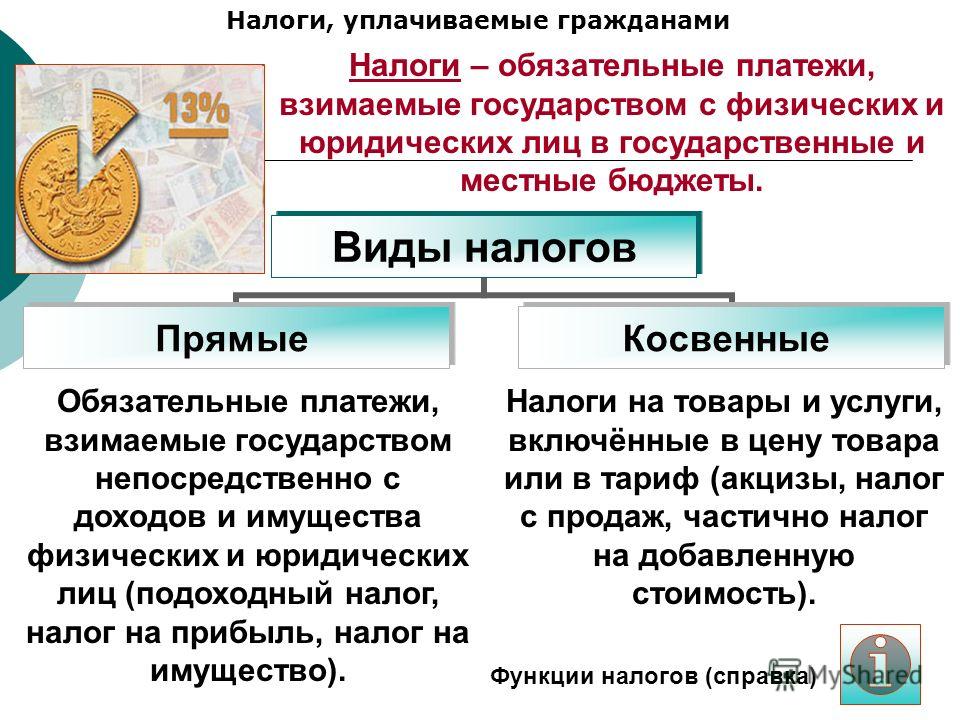

В зависимости от экономического характера налоги подразделяются на прямые и косвенные. Прямые налоги уплачиваются самими налогоплательщиками, то есть и законный налогоплательщик, и фактический налогоплательщик являются одним лицом. Ситуации увеличения прямой налоговой нагрузки на других здесь не будет. Эти налоги включают весь подлежащий выплате доход и все налоги на имущество.

Снижение ставки налога, поскольку прямые налоги взимаются с прямого дохода, оставит предприятиям значительную часть их доходов, что позволит им расширить свою инвестиционную деятельность и развить рыночную экономику.

Если ставки этих налогов будут повышены, возможности для бизнеса уменьшатся, а экономическое развитие замедлится.

Это означает, что ставки этой группы налогов напрямую связаны с рыночной экономикой.

Законными плательщиками косвенных налогов являются отправители (поставщики услуг) товара (работы, услуги). Но реально налоговую нагрузку в бюджет платят потребители товаров (работ, услуг), то есть здесь скрываются настоящие налогоплательщики. Эти налоги добавляются к стоимости товаров (работ, услуг).

Положительной стороной этих налогов является то, что они ограничивают экспорт товаров, произведенных в республике, что способствует изобилию товаров внутри страны.

Если стоимость товаров не будет увеличиваться за счет косвенных налогов, их дефицит на рынках будет увеличиваться. Разумное повышение ставки косвенного налога не влияет напрямую на финансовые результаты предприятий, т.е. не снижает инвестиционную активность. Однако, если ставка налога будет увеличена без анализа предприятиям может быть сложно продавать и сокращать свою прибыль и платежи в бюджет.

Другой аспект этих налогов — сокращение избыточной денежной массы и сдерживание кризиса. Однако эти налоги снижают реальные доходы трудоспособного населения. Возможность, предоставляемая предприятиям путем снижения правильной ставки налога, должна обеспечить увеличение ассортимента товаров за счет увеличения производства большего количества товаров.

В мировой налоговой практике в зависимости от соотношения прямых и косвенных налогов можно анализировать развитие экономики страны или наличие экономических трудностей. Например, тот факт, что доля прямых налогов в США приближается к 90 процентам доходов бюджета, свидетельствует о наличии здесь развитой рыночной экономики.

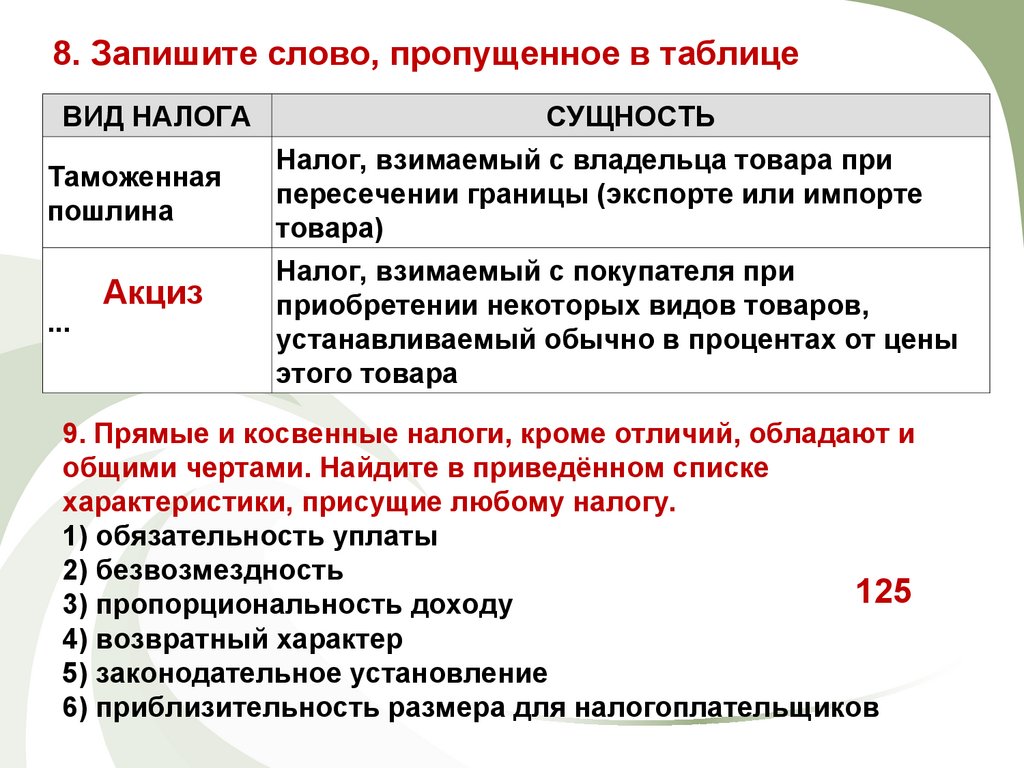

Акцизы — это разновидность косвенного налога на товары, который, в отличие от НДС, добавляется к цене определенного ограниченного вида и группы товаров или к тарифам на услуги. Следовательно, поскольку акцизный налог взимается с определенных ограниченных товаров и услуг, его также можно назвать индивидуальным акцизным налогом. Отсюда и особенности этого плательщика. Акцизы добавляются к цене товара и позволяют правительству брать или вычитать часть его стоимости. Добавленная стоимость не определяется производительностью продукта или какими-либо конкретными характеристиками, а определяется конкретными условиями производства и продажи подакцизных товаров.

Отсюда и особенности этого плательщика. Акцизы добавляются к цене товара и позволяют правительству брать или вычитать часть его стоимости. Добавленная стоимость не определяется производительностью продукта или какими-либо конкретными характеристиками, а определяется конкретными условиями производства и продажи подакцизных товаров.

Основными отличительными чертами акцизов являются:

Акцизы часто возникают, когда цена продажи товара намного выше, чем стоимость производства товара, например водки, табака, кофе (включая хлопковое масло в Узбекистане). С помощью акцизов правительство взимает части стоимости товаров, которые имеют особые условия производства и продажи, зависящие от стоимости товара, но не отражающие производительность и потребительские характеристики товара. Если государство не учтет этой характеристики подакцизных товаров, производители подакцизных товаров будут иметь высокий доход, не оказывая соответствующих услуг.

Акцизы взимаются с товаров, алкоголя, табачных изделий и бензина, которые общество считает ненужными. Таким образом, акцизы служат экономическим стимулом для регулирования потребления.

Таким образом, акцизы служат экономическим стимулом для регулирования потребления.

Как и все косвенные налоги, акциз полностью выполняет фискальную функцию налога, то есть обеспечивает бюджет значительным объемом финансовых ресурсов. Ранее акцизным налогом облагались ценности или высокодоходная деятельность. Количество видов товаров, облагаемых акцизным налогом, также увеличилось, поскольку уровень доходов большинства населения стал высоким.

В этой статье мы рассмотрим порядок исчисления и отражения акциза, который является одним из косвенных налогов.

Акцизы также используются при ценообразовании естественными монополистами (таким образом, в нашем действующем законодательстве можно объяснить включение газа и нефти в список подакцизных товаров).

Плательщиками акциза являются юридические лица (в том числе малые предприятия), производящие подакцизные товары, независимо от формы собственности.

Акцизный налог — это разновидность косвенного налога, взимаемого в государственный бюджет путем его установления в виде надбавки к ценам на подакцизные товары, и является частью чистой прибыли, которая учитывается в базе НДС.

|

Стоимость одной единицы акцизного продукта |

Нормативная прибыль |

Акцизный налог |

НДС |

Цена, по которой продает производитель |

|

400 сўм + 100 сўм + 300 сўм х |

||||

Ставки акцизов и перечень подакцизных товаров устанавливаются Кабинетом Министров Республики Узбекистан и ежегодно пересматриваются. Поэтому ставки акцизного налога и перечень подакцизных товаров меняются из года в год.

Объектом налогообложения подакцизных товаров являются:

для алкогольной продукции, табачных изделий, растительного (хлопкового) масла, этилового спирта, пива, виноматериалов с фиксированными ставками акциза — объем реализованной продукции в натуральном выражении;

стоимость отгруженных товаров по договорным ценам (без учета суммы акциза), без учета налога на добавленную стоимость на другие подакцизные товары.

При расчете акциза на сырье, поставляемое заказчиком, оборот по реализации подакцизной продукции определяется следующим образом:

фиксированные ставки акциза исходя из физического объема готовой продукции на установленный товар;исходя из стоимости работ по производству готовой продукции на другие изделия и стоимости сырья, предоставляемого заказчиком.

Акцизный налог — это налог, уплачиваемый в бюджет в виде косвенного налога, который учитывается в цене чистой прибыли и на основе налога на добавленную стоимость.

Перечень товаров, облагаемых акцизом, и ставки налога определяются Кабинетом Министров Республики Узбекистан. Кабинет министров вправе вносить изменения в перечень товаров, облагаемых налогами и акцизами. Объектом налогообложения также является поставка подакцизных товаров в натуральном или бесплатном виде. В этом случае объектом налогообложения является стоимость, рассчитанная на уровне цен, который был определен налогоплательщиком в момент поставки товаров, но не ниже фактических затрат на производство таких подакцизных товаров.

Кабинет министров вправе вносить изменения в перечень товаров, облагаемых налогами и акцизами. Объектом налогообложения также является поставка подакцизных товаров в натуральном или бесплатном виде. В этом случае объектом налогообложения является стоимость, рассчитанная на уровне цен, который был определен налогоплательщиком в момент поставки товаров, но не ниже фактических затрат на производство таких подакцизных товаров.

Размер акциза определяется по следующей формуле.

(O x A) / 100, где:

О — договорная (свободная) цена без НДС, включая сумму акциза;

А — ставка акцизного налога.

Акцизный налог на товары с акцизными марками исчисляется в общеустановленном порядке. В этом случае номинальная стоимость акцизных марок учитывается за счет уплаты акцизного налога.

Сырье, предоставленное в соответствии с законодательством о бухгалтерском учете, учитывается производителем на забалансовой основе.

При исчислении акциза на товары, произведенные из данного сырья, оборот по реализации подакцизной продукции определяется исходя из стоимости работ, связанных с производством таких товаров, и стоимости данного сырья.

Пример: отпускная цена телевизора, производимого телекомпанией, составляет 1 000 000 сумов. Ставка акциза составляет 15%. Таким образом, налог составляет 150 000 сумов (1000000 x 15%: 100). Цена продажи телевизоров 1150000 сумов (1000000 + 150000). Цена продажи телевизоров:

Д-т 5110- «Расчётный счёт» — 1150000 сумов.

Счет К-т 9010 — «Доходы от реализации готовой продукции» — 1150000 сумов.

Стоимость акцизного налога:

Счет Д-т 9010 — «Доходы от реализации готовой продукции» — 150 000 сумов.

Счет К-т 6410 «Задолженность по платежам в бюджет» — 150 000 сумов.

Когда акциз зачисляется в бюджет:

Счет Д-т 6410 — «Задолженность по платежам в бюджет» — 150 000 сумов.

D-t 5110- «Расчётный счет» — 150 000 сумов.

Сумма акциза, рассчитанная плательщиками исходя из текущего объема продаж, уплачивается в бюджет в следующие сроки:

— до 13 числа текущего месяца — за первое число текущего месяца;

— до 23 числа текущего месяца — на второе число текущего месяца;

— до 3 дней следующего месяца — за оставшиеся дни отчетного месяца.

Днем отгрузки считается день отгрузки товара, указанный в прилагаемых к товару документах.

Сумма акциза, полученная по декадным платежам, отражается органами государственной налоговой службы в лицевых счетах налогоплательщиков одновременно в графах «расчет» и «уплата» налога.

Налогоплательщик до 20 числа месяца, следующего за отчетным, представляет в соответствующую налоговую службу, в которой он находится на учете, ежемесячную декларацию по акцизному налогу с приложением справки, в которой указываются суммы необлагаемых налогом оборотов.

За годы независимости Республика Узбекистан постепенно сформировала систему налогов в процессе перехода к социально защищенной рыночной экономике. При этом налоги, не соответствующие принципам рыночной экономики, были отменены, и была введена налоговая система, соответствующая требованиям рыночной экономики. Политика либерализации социальной, политической и экономической жизни, проводимая государством в последние годы в нашем обществе, создает условия для полной либерализации налоговой системы.

«Налоги должны всесторонне стимулировать предпринимательство и инициативу предприятий». В вышеупомянутом выступлении Президента было отмечено, что хозяйствующим субъектам надо понимать суть налогов, их экономическую необходимость.

На наш взгляд, в условиях либерализации экономики в нашей стране можно выделить следующие приоритеты налоговой политики:

• фискальная направленность налогообложения;

• тенденция к снижению ставок налога на прибыль;

• стимулирование производства товаров народного потребления;

• применение различных налоговых процедур;

• повышение значения налогов на ресурсы;

• увеличение доли косвенных налогов и реализация политики управления уровнем потребления с их помощью;

• резкое повышение роли отчислений во внебюджетные фонды;

• большое внимание уделяется протекционистской политике через налоги и т.д.

Список литературы:

- Алимардонов М.И., Худойкулов С.К. Налогообложение юридических лиц.

Учебник. Ташкент. 2013

Учебник. Ташкент. 2013 - А.Вахобов, А.Джораев. «Налоги и налогообложение». Учебник. Ташкент. Издательский дом «Шарк». 2018 г.

- М.М.Купцов. «Финансы». Учебное пособие. Москва. РИОР. 2008

- В.А.Галанов. «Финансы, денежное обращение и кредит». Учебник. ФОРУМ: ИНФРА – Москва. 2008.

- Tursunov U.S., Ibragimov A.K. “Peculiarities of the accounting balance in modern management system” International Journal of Management, IT & Engineering Vol. 10 Issue 02, February 2020 ISSN: 2249-0558 Impact Factor: 7.119

- А.Каримов, Ж.Курбанбаев, С.Жуманазаров “Бухгалтерский учёт”. Ташкент “Экономика-финансы” 2019.

- Ageeva O. A. International financial reporting standards. Theory and practice. Moscow: yurayt, 2016. — 448s.

- Ibragimov A. K., Sugurbaev B. B. Budget control and audit: textbook.stipend/ UN development program; Ministry of Finance of the Republic of Uzbekistan. Training center. — T.: publishing house » infoCOM.

UZ», 2010. -192 c.

UZ», 2010. -192 c. - Mazurenko A. A. Foreign accounting and audit. Moscow: KnoRus, 2015. 234 p.

- International standards on auditing. Edited by Zh. a. Kevorkov. M.: yurayt, 2014. — 458s.

НОУ ИНТУИТ | Лекция | Экономическая сущность налогов

Ключевые слова: ПО, представление, затраты, регулирование, плата, права, деятельность, отношение, множества, место, определение, анализ, функция, стабильность, поддержка, контроль, очередь, значение, единица, группа, объект, товар, прибыль, стоимость, работ, основание, финансовый результат, выручка, параметр, мощность, деление, процент, исключение, расходы, неравенство, знание, акцизы, цена товара, НДС

Смотреть на ИНТУИТ в качестве: высоком

10.1. Налоги как экономическая категория

Неотъемлемым элементом регулирования рыночных отношений в обществе выступают налоги, которые обеспечивают финансовыми ресурсами органы государственной власти и местного самоуправления для решения экономических и социальных задач, воздействуют на поведение хозяйствующих субъектов, регулируют доходы, имущественную состоятельность, платежеспособный спрос населения.

Налоги — это историческая, экономическая и правовая категория. Исторически их появление связано с разделением общества на классы, возникновением государства, требующего соответствующего финансирования. Формы налогов, методы их взимания развивались по мере эволюции общественных отношений. Вместе с ними менялось представление о сущности и роли налогов, их теоретическое обоснование.

На первом этапе (эпоха Древнего мира — начало Средних веков) налоги носили исключительный, нерегулярный характер: дань с побежденного народа, военные трофеи, жертвоприношения и др. Государство не имело финансового аппарата для определения и сбора налогов и устанавливало лишь сумму средств, которую желало получить. Первопричиной существования налогов была потребность объединять усилия в целях жизнеобеспечения общества. В этот период налоги трактовались как общественно необходимое и полезное явление.

intuit.ru/2010/edi»>Вследствие роста государственных потребностей в денежных средствах, обусловленного расширением функций и увеличением числа задач, решаемых государством, налоги превратились в регулярные и обязательные платежи. В развитии налоговых форм и научных взглядов на налоги условно выделяется второй этап (ХVI-ХVIII вв.). Преобладающими являлись прямые налоги (поземельные, поимущественные, подушные), распространялось косвенное налогообложение. Одновременно формировались теоретические основы налогообложения. Законченная форма представления о налогах появилась в XVII в.

intuit.ru/2010/edi»>Вследствие роста государственных потребностей в денежных средствах, обусловленного расширением функций и увеличением числа задач, решаемых государством, налоги превратились в регулярные и обязательные платежи. В развитии налоговых форм и научных взглядов на налоги условно выделяется второй этап (ХVI-ХVIII вв.). Преобладающими являлись прямые налоги (поземельные, поимущественные, подушные), распространялось косвенное налогообложение. Одновременно формировались теоретические основы налогообложения. Законченная форма представления о налогах появилась в XVII в.

Под налоговыми теориями следует понимать ту или иную систему научных знаний о сущности и природе налогов, их роли в экономической и социально-политической жизни общества, т. е. налоговая теория представляет собой комплекс научно обоснованных знаний о принципах и видах налогов.

Первой самой общей теорией налогообложения стала теория обмена, которая базируется на возмездном характере налогообложения. Суть теории заключается в том, что через налог подданные приобретают у государства услуги по защите от нападений, поддержанию порядка и др.

Суть теории заключается в том, что через налог подданные приобретают у государства услуги по защите от нападений, поддержанию порядка и др.

В эпоху Просвещения появляется разновидность теории обмена — атомистическая теория (по-другому — теория общественного договора, теория публичного договора — С. Вобан, Ш.Л. Монтескье). Данная теория признает, что налог есть результат договора между гражданами и государством, согласно которому подданный вносит государству плату за охрану, защиту и иные услуги.

В первой половине XIX в. была сформирована теория наслаждения (Ж. Сисмонди), согласно которой налоги есть цена, уплаченная гражданином за полученные им от общества наслаждения.

В тот же период складывается теория налога как страховой премии (А. Тьер, Дж. Мак-Кулох). По мнению авторов этой теории, налоги есть страховой платеж, который уплачивается подданными государству на случай наступления какого-либо риска. Однако в отличие от истинного страхования налоги уплачиваются не для того, чтобы при наступлении страхового случая получить сумму возмещения, а для того, чтобы профинансировать затраты государства на обеспечение обороны и правопорядка.

Однако в отличие от истинного страхования налоги уплачиваются не для того, чтобы при наступлении страхового случая получить сумму возмещения, а для того, чтобы профинансировать затраты государства на обеспечение обороны и правопорядка.

Классическую теорию налогов обосновали А. Смит и Д. Рикардо. Они рассматривали налоги как один из видов государственных доходов, которые должны покрывать затраты на содержание правительства. При этом какая-либо иная роль (регулирование экономики, плата за услуги, страховой платеж) налогам не отводилась. А. Смит предложил принципы налогообложения: равномерность, определенность, удобство, дешевизна.

Развитие монокапиталистических отношений в XIX-XX вв. — третий — четвертый этапы в эволюции налоговых форм и научных взглядов на налоги — сопровождалось уменьшением количества налогов, формированием налоговых систем, основанных на принципах подоходного налогообложения. Признавалось рациональным сочетание прямого и косвенного налогообложения в целях балансирования фискальных интересов государства и интересов налогоплательщиков. В обществе превалировали взгляды, согласно которым государство играло значительную роль в регулировании социально-экономических процессов, используя такие рычаги, как налоги. В финансовой науке развивались идеи о принудительном характере налога, возрастании значения права при его установлении и взимании, т. е. происходил поворот к пониманию налога как осознанной необходимости. Обоснование налогов как одного из воспроизводственных факторов содержится в работах русских экономистов И.М. Кулишера, И.Х. Озерова, В.Н. Твердохлебова, Н.И. Тургенева, И.И. Янжула и др. Несмотря на то что их налоговые теории носили сугубо прикладной характер, т. е. ограничивались изучением способов мобилизации финансовых ресурсов для содержания государства, в них были учтены закономерности развития товарно-денежных отношений и международные тенденции формирования основ рыночного хозяйствования.

Признавалось рациональным сочетание прямого и косвенного налогообложения в целях балансирования фискальных интересов государства и интересов налогоплательщиков. В обществе превалировали взгляды, согласно которым государство играло значительную роль в регулировании социально-экономических процессов, используя такие рычаги, как налоги. В финансовой науке развивались идеи о принудительном характере налога, возрастании значения права при его установлении и взимании, т. е. происходил поворот к пониманию налога как осознанной необходимости. Обоснование налогов как одного из воспроизводственных факторов содержится в работах русских экономистов И.М. Кулишера, И.Х. Озерова, В.Н. Твердохлебова, Н.И. Тургенева, И.И. Янжула и др. Несмотря на то что их налоговые теории носили сугубо прикладной характер, т. е. ограничивались изучением способов мобилизации финансовых ресурсов для содержания государства, в них были учтены закономерности развития товарно-денежных отношений и международные тенденции формирования основ рыночного хозяйствования.

Согласно кейнсианской теории (начало XX в.) налоги являются главным рычагом регулирования экономики и выступают одним из слагаемых ее успешного развития.

Налоговая теория монетаризма, выдвинутая в 50-х годах XX в. М. Фридменом, принижала роль налогов (через налоги из обращения изымается «лишняя» денежная масса).

В теории экономики предложения, сформулированной в начале 80-х годов М. Бернсом, А. Лэффером, Г. Стайном, налоги рассматривались как один из факторов экономического развития и регулирования. При этом отмечалось, что высокий уровень налогообложения отрицательно влияет на предпринимательскую и инвестиционную деятельность, а это сказывается на базе налогообложения в сторону ее сокращения, что приводит к уменьшению налоговых поступлений.

В нашей стране отношение к налогам было отрицательное. Провозгласив построение первого в мире государства без налогов, социалистическая наука постепенно утвердила положение, согласно которому государство, являясь собственником предприятий, использовало во взаимоотношениях с ними так называемую систему отчислений в бюджет как нечто отличное от налогов. Соответственно в экономической литературе советского периода вопросы теории налогов не нашли должного отражения. Все сводилось к констатации текущих событий. Советские ученые М.М. Агарков, А.В. Бачурин, Г.Л. Марьяхин, М.И. Пискотин, Г.П. Солюс и др., анализируя налоговые системы зарубежных стран, доказывали имманентность налогов при капитализме, а не при социализме. В трудах А.М. Александрова, А.М. Бирмана, Э.А. Вознесенского, В.П. Дьяченко и других исследователей раскрывались отдельные проблемы налогообложения. Налоговая теория в Российской Федерации вновь стала развиваться с начала 90-х годов. Особого внимания заслуживают труды российских экономистов по теории налогов и налогообложения: А.

Провозгласив построение первого в мире государства без налогов, социалистическая наука постепенно утвердила положение, согласно которому государство, являясь собственником предприятий, использовало во взаимоотношениях с ними так называемую систему отчислений в бюджет как нечто отличное от налогов. Соответственно в экономической литературе советского периода вопросы теории налогов не нашли должного отражения. Все сводилось к констатации текущих событий. Советские ученые М.М. Агарков, А.В. Бачурин, Г.Л. Марьяхин, М.И. Пискотин, Г.П. Солюс и др., анализируя налоговые системы зарубежных стран, доказывали имманентность налогов при капитализме, а не при социализме. В трудах А.М. Александрова, А.М. Бирмана, Э.А. Вознесенского, В.П. Дьяченко и других исследователей раскрывались отдельные проблемы налогообложения. Налоговая теория в Российской Федерации вновь стала развиваться с начала 90-х годов. Особого внимания заслуживают труды российских экономистов по теории налогов и налогообложения: А. В. Брызгалина, И.В. Горского, Л.П. Павловой, В.Г. Панскова, И.Г. Русаковой, Д.Г. Черника, Т.Ф. Юткиной и др. Экономические преобразования в Российской Федерации требуют системного подхода. Под налоговую реформу должны быть подведены фундаментальные экономические теории. Преобразования в системе налоговых правоотношений требуют не только профессиональных навыков в сборе налоговых платежей. Необходимо понять, какую роль играют налоговые категории в процессе расширенного воспроизводства и каким образом оптимизировать эту роль. Практика немыслима без теории.

В. Брызгалина, И.В. Горского, Л.П. Павловой, В.Г. Панскова, И.Г. Русаковой, Д.Г. Черника, Т.Ф. Юткиной и др. Экономические преобразования в Российской Федерации требуют системного подхода. Под налоговую реформу должны быть подведены фундаментальные экономические теории. Преобразования в системе налоговых правоотношений требуют не только профессиональных навыков в сборе налоговых платежей. Необходимо понять, какую роль играют налоговые категории в процессе расширенного воспроизводства и каким образом оптимизировать эту роль. Практика немыслима без теории.

Сущность экономической категории «налог» останется невыраженной, если исследовать ее только с позиций проводимой государством политики. Всестороннее познание всей многогранности экономических процессов и опосредующих их экономических категорий — необходимое условие создания действенного механизма управления этими процессами с учетом существующих базисных реалий. Любой налог должен способствовать достижению равновесия между общественными, корпоративными и личными экономическими интересами и тем самым обеспечивать общественный прогресс.

Экономическая категория — это совокупность экономических отношений, которые должны обладать определенными признаками, позволяющими выделить ее из множества других.

Любая экономическая категория, по определению профессора Э.А. Вознесенского:

- должна быть объективной реальностью, т. е. не зависеть от воли и сознания отдельных людей или групп личностей;

- выражать реально существующие экономические отношения;

- иметь специфическое общественное предназначение, которое реализуется в выполняемых функциях.

Рассмотрим перечисленные признаки применительно к категории «налог». Налоги объективно возникают на определенном этапе экономического развития общества. При уплате налогов устанавливаются реальные отношения между государственной властью и корпоративными или индивидуальными собственниками, часть их доходов отчуждается для финансирования общегосударственных потребностей. В последнем и реализуется их общественное предназначение. При этом также осуществляется вмешательство в экономические и социальные процессы. Следовательно, можно заключить, что все три признака имеют место, значит, налог — экономическая категория. Поэтому целесообразно дать определение налога как экономической категории.

В последнем и реализуется их общественное предназначение. При этом также осуществляется вмешательство в экономические и социальные процессы. Следовательно, можно заключить, что все три признака имеют место, значит, налог — экономическая категория. Поэтому целесообразно дать определение налога как экономической категории.

Налог — совокупность экономических отношений, складывающихся на базе объективного процесса перераспределения преимущественно денежной формы стоимости ВВП между государством (в лице соответствующих государственных структур), местными органами власти и налогоплательщиками (юридическими и физическими лицами), по поводу принудительно-властного изъятия части их доходов в одностороннем, безэквивалентном, индивидуально безвозвратном порядке в общегосударственное пользование. Это определение налога в широком смысле.

Конкретными формами проявления категории налога выступают виды налоговых платежей, устанавливаемых законодательными органами власти. В узком смысле (с точки зрения организационно-правовой формы) налог представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежными средствами с целью финансового обеспечения деятельности государства и (или) муниципальных образований. Такое определение зафиксировано в Налоговом кодексе Российской Федерации. Анализ данного определения указывает на следующие признаки налога:

В узком смысле (с точки зрения организационно-правовой формы) налог представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежными средствами с целью финансового обеспечения деятельности государства и (или) муниципальных образований. Такое определение зафиксировано в Налоговом кодексе Российской Федерации. Анализ данного определения указывает на следующие признаки налога:

- обязательный платеж, при уплате которого возникают имущественные отношения между плательщиком и получателем, основанные на властном подчинении первого последнему;

- индивидуальный платеж — налогоплательщик не вправе переложить данную обязанность на других лиц, но может участвовать в налоговых отношениях через законного или уполномоченного представителя;

intuit.ru/2010/edi»>безвозмездный платеж, взимается обязательно в денежной форме.

intuit.ru/2010/edi»>безвозмездный платеж, взимается обязательно в денежной форме.

Определение, виды и ставки налогообложения в 2023 году – Forbes Advisor ИНДИЯ

Индия собирает налоговые поступления двумя способами: прямыми налогами и косвенными налогами. Департамент доходов правительства Индии является центральным органом, осуществляющим контроль в вопросах, касающихся всех прямых и косвенных налогов, через два государственных совета: Центральный совет по прямым налогам (CBDT) и Центральный совет по косвенным налогам и таможне (CBIC).

Давайте разберемся, что означают прямые налоги в индийском контексте и как они работают.

Что такое прямой налог

Прямой налог — это налог, уплачиваемый физическим лицом непосредственно правительству. Вопросы, связанные с взиманием и сбором всех прямых налогов, находятся в ведении CBDT.

Типы прямого налога

Некоторые важные налоги, подпадающие под действие прямого налога, включают:

Подоходный налог как прямой налог

Подоходный налог является одним из наиболее важных налогов, влияющих на физическое лицо. Доход резидента Индии, возникающий в результате его профессиональной деятельности, доходов от бизнеса, владения недвижимостью и инвестиций на фондовом рынке, облагается подоходным налогом.

Доход резидента Индии, возникающий в результате его профессиональной деятельности, доходов от бизнеса, владения недвижимостью и инвестиций на фондовом рынке, облагается подоходным налогом.

Подоходный налог подается в конце финансового года в Индии. Правительство Индии переоценивает подоходный налог, который физические лица должны платить каждый год в годовом финансовом бюджете.

Чтобы сделать новый режим подоходного налога более приемлемым и привлекательным, в Союзном бюджете на 2023 год не только увеличены скидки, но и пересмотрены пределы освобождения от налогов, налоговые плиты и снижены налоговые ставки. Давайте посмотрим на изменения в новом режиме и старом режиме через эту таблицу.

0- INR 2. 5 lakh 5 lakh | 0% | 0% | 0% |

| INR 2.5 lakh- 3 lakh | 5% | 5% | 0 % |

| INR 3 lakh- 5 lakh | 5% | 5% | 5% |

| INR 5 lakh-6 lakh | 20% | 10% | 5% |

| INR 6 лакхов — 7,5 лакхов | 20% | 10% | 10% |

| INR 7.5 lakh- 9 lakh | 20% | 15% | 10% |

| INR 9 lakh-10 lakh | 20% | 15% | 15% |

| INR 10 lakh-12 lakh | 30% | 20% | 15% |

| INR 12 lakh- 12.5 lakh | 30% | 20% | 20% |

INR 12. 5- INR 15 lakh 5- INR 15 lakh | 30% | 25% | 20% |

| More than INR 15 lakh | 30% | 30% | 30% |

Income Tax Slab in FY 2023-24 для пожилых граждан

.0041| INR 2,5 лакха до 3 лакха | NIL | 5% | INR 3 LAKH до 5 лакх | 5% (налоговая скидка U/S 87A доступна) | 5% (налог на налоговые скидки. /s 87A is available) INR 5 lakh to INR 7.5 lakh | 20% | 10% | INR 7. |  5 lakh to INR 10 lakh 5 lakh to INR 10 lakh 20% | 15% | INR 10 12,5 лакхов в индийских рупиях | 30% | 20% | INR 12.5 lakh to 15 lakh | 30% | 25% | Above INR 15 lakh | 30% | 30% | |

Income Tax Slab В 2023-24 финансовом году для Super Senior Citizens

| .0159 | ||

| Up to INR 2.5 lakh | Nil | Nil |

INR 2. 5 lakh to INR 5 lakh 5 lakh to INR 5 lakh | Nil | 5% |

| INR 5 lakh to INR 7.5 lakh | 20% | 10% |

| INR 7.5 lakh to INR 10 lakh | 20% | 15% |

| INR 10 lakh to INR 12.5 lakh | 30% | 20% |

| INR от 12,5 лакха до 15 лакх | 30% | 25% |

| Выше 15 лакх | 30% |

Ниже приведен список изменений, внесенных в новый налоговый режим на 2023-2024 гг., объявленный в Союзном бюджете на 2023 г.:

- Налоговая скидка на годовой доход в ниже 7 лакхов индийских рупий.

- Стандартный вычет в размере 52 500 индийских рупий был объявлен для наемных работников, зарабатывающих более 15,5 лакхов налогооблагаемого дохода.

- Самая высокая надбавка в соответствии с новым налоговым режимом была снижена с 37% до 25% для людей, зарабатывающих более 5 крор индийских рупий. Это снизило налоговую ставку с 42,74% до 39%.

Однако акционерам, владеющим не менее 51% акций, разрешается продолжать владеть акциями в том году, когда такой убыток должен быть перенесен и зачтен.

Однако акционерам, владеющим не менее 51% акций, разрешается продолжать владеть акциями в том году, когда такой убыток должен быть перенесен и зачтен. Налог был отменен и вновь введен в 2004 году и действует до настоящего времени.

Налог был отменен и вновь введен в 2004 году и действует до настоящего времени.

В каждом городе индийского штата могут быть разные правила налога на имущество в зависимости от муниципальной корпорации, которой поручено обслуживание определенных территорий.

В каждом городе индийского штата могут быть разные правила налога на имущество в зависимости от муниципальной корпорации, которой поручено обслуживание определенных территорий.

Надбавка подлежит незначительному освобождению, которое должно быть следующим:

Надбавка подлежит незначительному освобождению, которое должно быть следующим:

произведенные с Индийским концерном после 31 марта 1961 г., но до 1 апреля 1976 г., или вознаграждение за оказание технических услуг во исполнение договора, заключенного после 29 февраля 1976 г.64, но до 1 апреля 1976 г. и если такое соглашение в любом случае одобрено центральным правительством Надбавка: Сумма подоходного налога увеличивается на надбавку по ставке 2% от суммы такого налога, если общий доход превышает один крор рупий, но не превышает десять крор рупий, и по ставке 5% такой налог, если общий доход превышает 10 крор индийских рупий. Однако надбавка подлежит незначительному освобождению, как указано ниже:

произведенные с Индийским концерном после 31 марта 1961 г., но до 1 апреля 1976 г., или вознаграждение за оказание технических услуг во исполнение договора, заключенного после 29 февраля 1976 г.64, но до 1 апреля 1976 г. и если такое соглашение в любом случае одобрено центральным правительством Надбавка: Сумма подоходного налога увеличивается на надбавку по ставке 2% от суммы такого налога, если общий доход превышает один крор рупий, но не превышает десять крор рупий, и по ставке 5% такой налог, если общий доход превышает 10 крор индийских рупий. Однако надбавка подлежит незначительному освобождению, как указано ниже:

Департамент также участвует в планировании и предоставлении информации правительству в отношении введения прямых налогов.

Департамент также участвует в планировании и предоставлении информации правительству в отношении введения прямых налогов.  Этот прирост капитала может быть получен от продажи имущества или от инвестиций. Как правило, он бывает двух типов:

Этот прирост капитала может быть получен от продажи имущества или от инвестиций. Как правило, он бывает двух типов:  Другими словами, привилегии — это привилегии и льготы, которые работодатели могут предоставить своим работникам.

Другими словами, привилегии — это привилегии и льготы, которые работодатели могут предоставить своим работникам.  д.

д.

Об авторе