Прямые реальные налоги: Прямые налоги — глоссарий КСК ГРУПП

Прямой реальный налог — Большая Энциклопедия Нефти и Газа, статья, страница 1

Cтраница 1

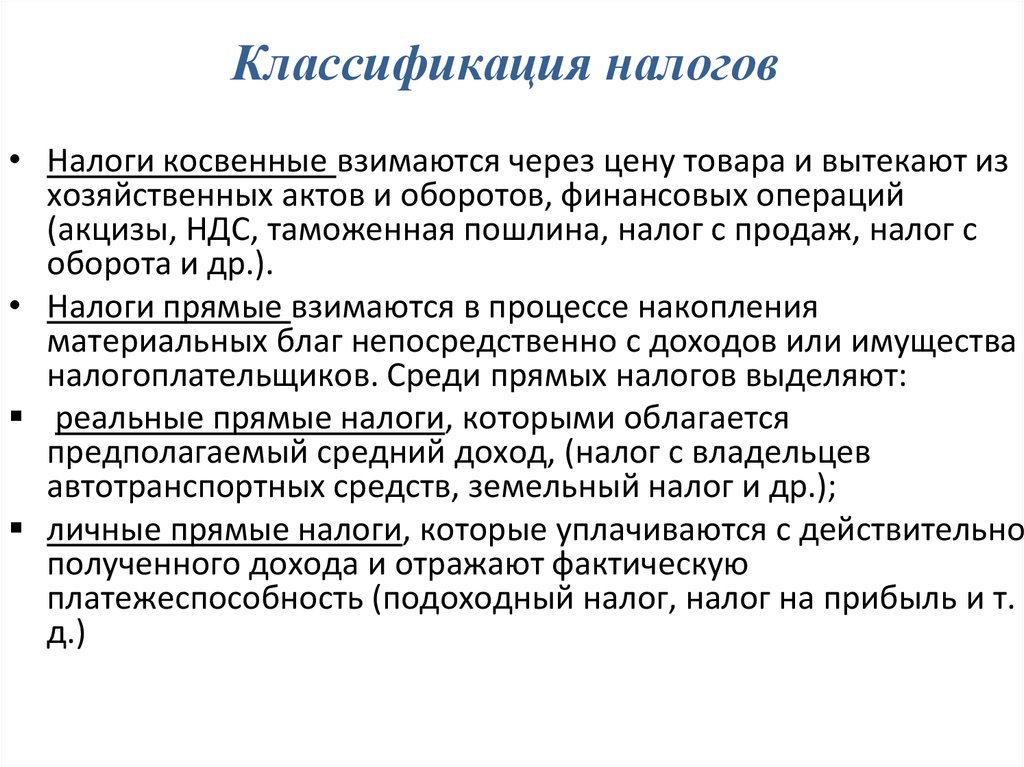

Прямые реальные налоги — налоги, падающие на хозяйственное предприятие или на хозяйственный объект. Они связаны не с личностью, а с объектом, поэтому реальные налоги называются объективными. [1]

ПРОМЫСЛОВЫЙ НАЛОГ — прямой реальный налог на промышленные, торговые, кустарные предприятия, существовавший еще в средние века как государственный сбор за право заниматься определенными видами торгово-производственной деятельности. В России введен в конце XVIII в. [2]

ДЕНЕЖНЫЙ ПОДВОРНЫЙ НАЛОГ — прямой реальный налог, установленный декретом ВЦИК от 25 мая 1922 г., предоставившим губернским исполнительным комитетам право взимать этот налог в сельской местности дополнительно к другим местным налогам. [3]

ПОЗЕМЕЛЬНЫЕ НАЛОГИ — группа прямых реальных налогов, объектом обложения которыми являются участки земли или доходы от владения или использования земли.

Реестр, содержащий сведения об оценке и средней доходности объектов ( земли, домов, промыслов), которые используются для исчисления соответствующих прямых реальных налогов ( поземельного, подомового, промыслового), например, Государственный водный К. [5]

РЕГРЕССИВНОЕ ( ДЕГРЕССИВНОЕ) ОБЛОЖЕНИЕ — система налогообложения, при которой большему объекту налогообложения соответствует более низкий уровень налоговых ставок: Во многих странах регрессивными были прямые реальные налоги. [6]

КАДАСТР — 1) реестр, содержащий сведения об оценке и средней доходности объектов ( земли, домов, промыслов), которые используются для исчисления соответствующих прямых реальных налогов ( поземельного, подомового, промыслового), например, Государственный водный К. [7]

В сфере сельского хозяйства основным видом налогообложения в начале нэпа выступает продналог. Параллельно осуществляется взимание денежного подворного налога — прямого реального налога, установленного Декретом ВЦИК от 25 мая 1922 г. , предоставившим губернским исполнительным комитетам право взимать этот налог в сельской местности дополнительно к другим местным налогам.

[8]

, предоставившим губернским исполнительным комитетам право взимать этот налог в сельской местности дополнительно к другим местным налогам.

[8]

Налоговая декларация ( см.) содержит данные о доходах налогоплательщика, необходимые финансовым органам при обложении подоходным, поимущественным, наследственным, поземельным и др. прямыми реальными налогами. Таможенная декларация ( см.) содержит сведения о прибывших в адрес грузополучателя грузах, их стоимости; служит основанием для исчисления таможенной пошлины. [9]

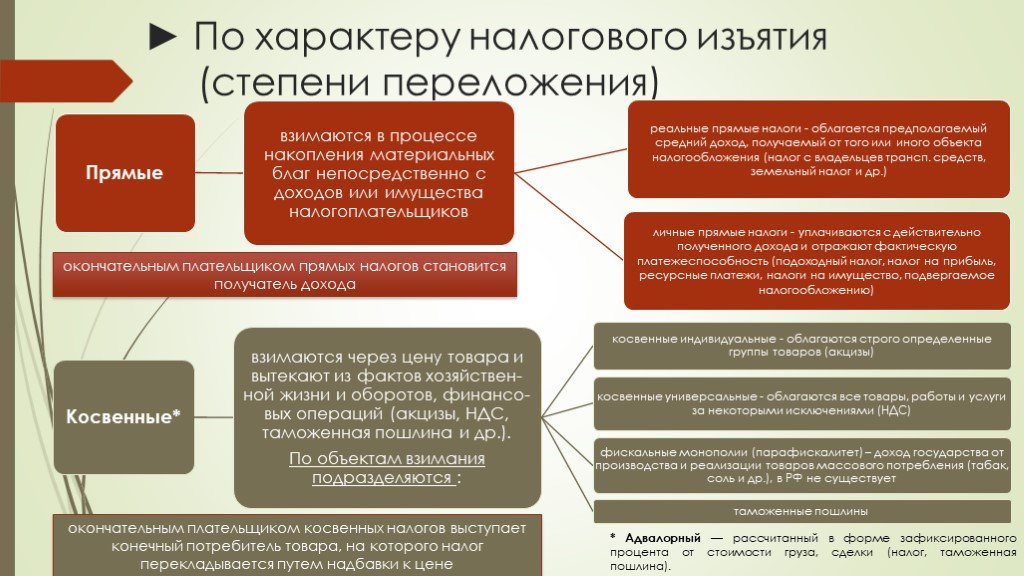

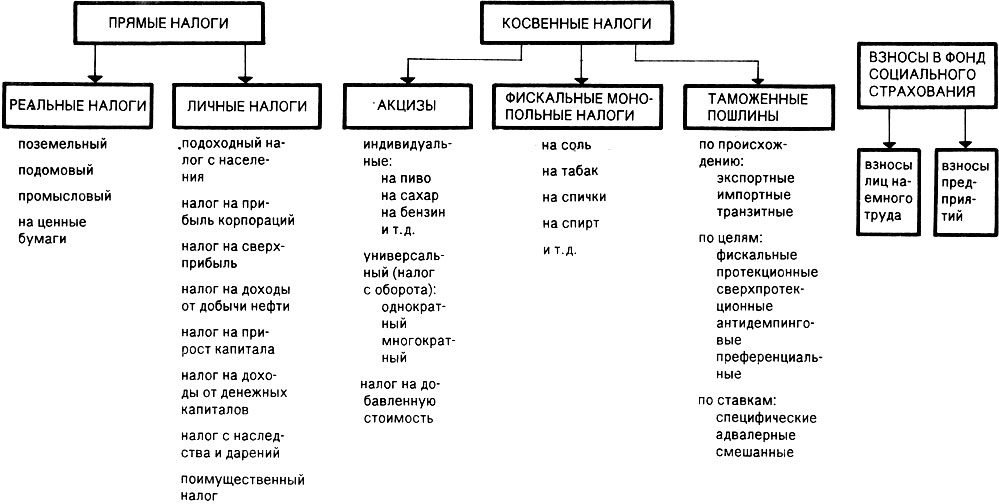

Прямые налоги, в свою очередь, подразделяются на реальные и личные налоги. Разделение налогов на реальные и личные основывается на том, что реальными налогами облагаются отдельные вещи, принадлежащие налогоплательщикам, а личными налогами — совокупность доходов или имущество налогоплательщика. Группу В группу прямых личных доходов включают подоходный налог с физических лиц, налоги на прибыль ( доход) акционерных обществ ( корпорационный), налог на прирост капитала, налог на сверхприбыль, подушный налог. К личным налогам относятся также налог на имущество и налог на наследство и дарение. Если строго следовать системе разделения налогов на реальные и личные, то к личным поимущественным следует причислять лишь те, где объектом налогообложения выступает стоимость имущества. Налогом на наследство может облагаться доля наследства, приходящаяся каждому наследнику. Эти налоги относятся к группе личных налогов.

[10]

В группу прямых личных доходов включают подоходный налог с физических лиц, налоги на прибыль ( доход) акционерных обществ ( корпорационный), налог на прирост капитала, налог на сверхприбыль, подушный налог. К личным налогам относятся также налог на имущество и налог на наследство и дарение. Если строго следовать системе разделения налогов на реальные и личные, то к личным поимущественным следует причислять лишь те, где объектом налогообложения выступает стоимость имущества. Налогом на наследство может облагаться доля наследства, приходящаяся каждому наследнику. Эти налоги относятся к группе личных налогов.

[10]

Степень переложимости отдельных налогов не одинакова. Наиболее легко переложимы косвенные налоги. Сравнительно легко перелагаются и прямые реальные налоги — подомовый, поземельный. Прямые личные налоги — подоходный, поимущественный, с наследств, особенно если они взимаются по высоким прогрессивным ставкам, менее переложимы. [11]

В России государственный поземельный налог был введен в 1875 г. в форме раскладочного налога. Поземельные налоги представляют собой группу прямых реальных налогов, объектом обложения которыми являются участки земли или доходы от владения или использования земли.

[12]

в форме раскладочного налога. Поземельные налоги представляют собой группу прямых реальных налогов, объектом обложения которыми являются участки земли или доходы от владения или использования земли.

[12]

Страницы: 1

Реальные налоги — Энциклопедия по экономике

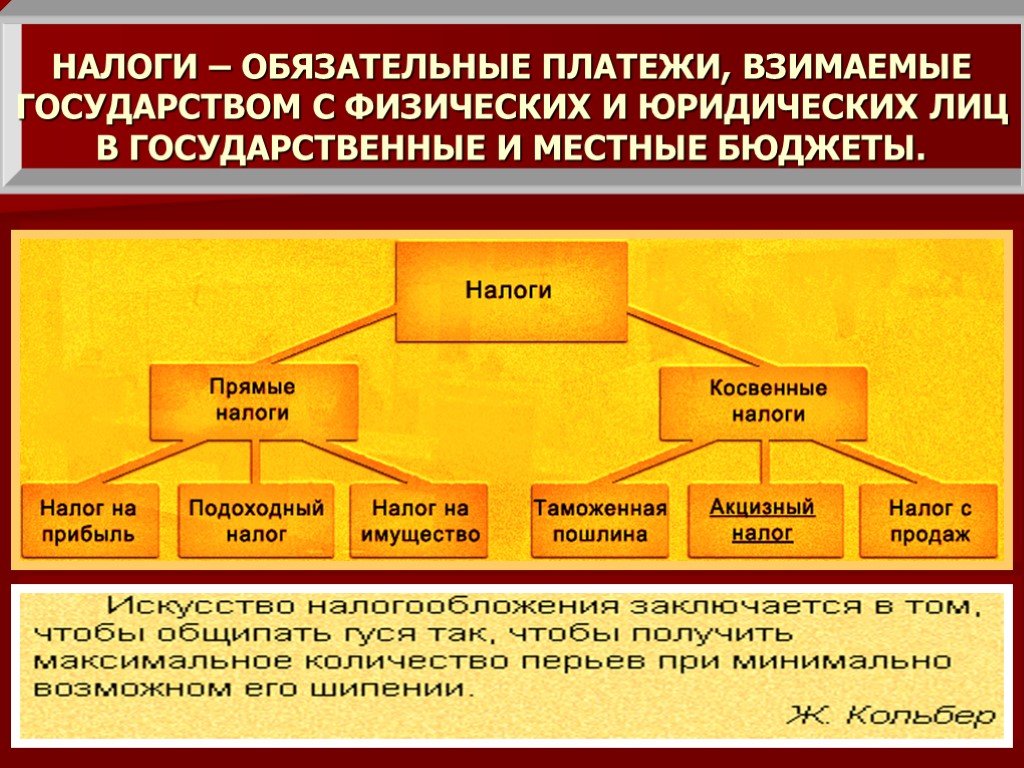

Нередко и прямые, и косвенные налоги подразделяют на несколько видов. Среди прямых налогов выделяют реальные и личные. Реальными налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. К ним, в частности, относятся земельный налог, налог на имущество, налог на недвижимость и некоторые другие. В отличие от реальных, личные налоги учитывают финансовое положение налогоплательщика и его платежеспособность. Они взимаются с физических и юридических лиц или у источника дохода, или по декларации. Примером личного обложения могут служить налог на прибыль, налог на доходы физических лиц. [c.

Прямые реальные налоги — налоги, падающие на хозяйственное предприятие или на хозяйственный объект. Реальные налоги — это налоги на имущество плательщика (промысловый налог, поземельный налог, налог со строений и т.п.). Они связаны не с личностью, а с объектом, поэтому реальные налоги называются объективными. [c.129] Подведем итоги. В начальный период промышленного капитализма XIX в. налоговая система состояла из прямых налогов, с одной стороны, и множества налогов на потребление — с другой. В конце XIX в. в наиболее развитых капиталистических странах в налоговую систему включают подоходный налог, как фундамент, и наследственный налог. Реальные налоги отступают на задний план, но сохраняется небольшое число наиболее доходных налогов на потребление. [c.198]

Реальные налоги, т.е. налоги, падающие на хозяйственное предприятие или на хозяйственный объект. [c.199]

Вторым реальным налогом являлся подомовый налог, который появился в практике европейских стран в XVI в.

, когда стали развиваться города, как ясно из названия, субъект налога — собственник дома. Подомовый налог имел в виду обложение дохода этого собственника. Последний получал доход двоякого рода 1) прежде всего прибыль на капитал (капитал — средства, вложенные собственником в дом), которую он получал в виде платы с квартирантов, живущих в его доме 2) собственник получал в квартирной плате еще и поземельную ренту с того участка земли, который занимает его дом. Земельная рента в городах была выше, чем в деревне. В городах спрос на землю, благодаря стечению сотен тысяч людей на небольшой площади, был высок. Этим спросом поднималась и плата за пользование земельными участками, находящимися в более выгодных условиях местоположения участки в центре города оценивались дороже, чем на окраинах. Эта плата за пользование участками, более выгодно расположенными, и представляла собой городскую ренту. Квартирант, платящий домохозяину за квартиру, оплачивал не только прибыль на капитал, вложенный в постройку дома, и текущие расходы по дому, но еще и поземельную ренту на землю, на которой построен дом.

, когда стали развиваться города, как ясно из названия, субъект налога — собственник дома. Подомовый налог имел в виду обложение дохода этого собственника. Последний получал доход двоякого рода 1) прежде всего прибыль на капитал (капитал — средства, вложенные собственником в дом), которую он получал в виде платы с квартирантов, живущих в его доме 2) собственник получал в квартирной плате еще и поземельную ренту с того участка земли, который занимает его дом. Земельная рента в городах была выше, чем в деревне. В городах спрос на землю, благодаря стечению сотен тысяч людей на небольшой площади, был высок. Этим спросом поднималась и плата за пользование земельными участками, находящимися в более выгодных условиях местоположения участки в центре города оценивались дороже, чем на окраинах. Эта плата за пользование участками, более выгодно расположенными, и представляла собой городскую ренту. Квартирант, платящий домохозяину за квартиру, оплачивал не только прибыль на капитал, вложенный в постройку дома, и текущие расходы по дому, но еще и поземельную ренту на землю, на которой построен дом.

Третий реальный налог — промысловый. Объектом его являлся промысел, за исключением сельскохозяйственного. Это — налог на всякую хозяйственную деятельность в виде промысла, которая имела в виду получение дохода. Сюда относились промыслы в области промышленной переработки сырья, промыслы в области торговли и транспорта и разные виды свободных профессий (врачи, адвокаты, литераторы и пр.). Сельскохозяйственный промысел не подвергался обложению промысловым налогом прежде всего потому, что он облагался поземельным налогом. [c.204]

Последний реальный налог — налог на денежный капитал. Его объект-денежный свободный капитал. Этим налогом облагались лица, имеющие капитал, который они или накопили сами, или получили в наследство и который имеет денежное выражение. Эти рантье могли помещать свой капитал в виде вклада в банк, покупать акции или какие-нибудь процентные бумаги, могли давать ссуды частным лицам под векселя.

В России государственный поземельный налог был введен в 1875 г. в форме раскладочного налога. Величина поземельного налога устанавливалась для каждой губернии и распределялась земской управой между отдельными владельцами земли. Поземельные налоги представляют собой группу прямых реальных налогов, объектом обложения которыми являются участки земли или доходы от владения или использования земли. [c.89]

В сфере сельского хозяйства основным видом налогообложения в начале нэпа выступает продналог. Параллельно осуществляется взимание денежного подворного налога — прямого реального налога, установленного Декретом ВЦИК от 25 мая 1922 г., предоставившим губернским исполнительным комитетам право взимать этот налог в сельской местности дополнительно к другим местным налогам. Предельная сумма налога определялась для каждой губернии СНК по данным губернских исполнительных комитетов.

Реальными налогами облагаются отдельные элементы имущества или доходов (земля, доходы от денежных капиталов) личными налогами — совокупность доходов или имущества (прибыль, наследство). [c.421]

Другой причиной взимания реальных налогов является стремление уравнять лиц, использующих имущество производительно и непроизводительно. Налогообложение доходов освободило бы от налогов лиц, использующих имущество, например земельный участок, только для отдыха. [c.42]

Реальные налоги учитывают потенциальные результаты деятельности налогоплательщика с большей или меньшей точностью. [c.43]

Предположим, что уравнение функции потребления с = 50 долл. + (0,75)yrf и что уравнение реальных налогов задано в виде / = 40 долл. + (0,20)у. Реальные ожидаемые инвестиции равны i = 140 долл. и реальные государственные расходы держатся на неизменном уровне g0 = 40 долл.

[c.522]

+ (0,20)у. Реальные ожидаемые инвестиции равны i = 140 долл. и реальные государственные расходы держатся на неизменном уровне g0 = 40 долл.

[c.522]

Если же имеет место снижение реальных государственных расходов или увеличение реальных налогов, то произойдет левостороннее смещение кривой IS. Равновесная процентная ставка уменьшится, поскольку снижение реального дохода приведет к уменьшению спроса на деньги. Это вызовет увеличение ожидаемых инвестиций, которые лишь частично компенсируют снижение равновесного реального дохода. Вследствие снижения реального дохода (при постоянном уровне цен) кривая совокупного спроса сместится влево. Уменьшение государственных расходов или увеличение налогов снижает совокупный спрос. [c.562]

В традиционной кейнсианской теории существуют несколько детерминантов уровня совокупного спроса, а именно номинальная денежная масса, государственные расходы, чистые реальные налоги, автономные расходы и инвестиции. [c.586]

Для упрощения предположим, что графики совокупного спроса и предложения являются прямыми, график совокупного спроса задан уравнением Р = 6М + 2g — 5/ — 2у (где М — номинальная денежная масса, g — реальные государственные расходы, ( — чистые реальные налоги) и график совокупного предложения задан уравнением Р — 5 + Зу. [c.589]

[c.589]

КАДАСТР — 1. Реестр, содержащий сведения об оценке и средней доходности объектов (земли, домов, промыслов), которые используются для исчисления соответствующих прямых реальных налогов (поземельного, подомового, промыслового). Так, при составлении земельного К. участки земли в различных районах страны группируются в зависимости от качества, местоположения, использования. Для каждой группы устанавливается средняя доходность на единицу площади за ряд лет, [c.100]

По своей природе единый сельскохозяйственный налог относится к реальным налогам, взимание которых поставлено в зависимость от внешних признаков и характеристик предмета налогообложения площади земельного участка, стоимости недвижимости и Т.д. [c.300]

Реальный Налоги, Т Располагав- Потребление, Сбережения, Инвестиции, Чистый экспорт, Х [c.217]

Дискреционная политика- состоит в желании государства оптимизировать реальный экономический рост при полной занятости посредством изменения своего неинфляционного бюджета, когда расходы обеспечены реальными налогами и совокупным правительственным спросом на рынках ресурсов и товаров. Под реальным экономическим ростом понимается неинфляционное увеличение основных макроэкономических показателей (ВНП, ВВП, ЧНП и других), а под реальными налогами — неинфляционные обязательные платежи (пропорциональные, прогрессивные или комбинированные по отношению к изменению объекта обложения налоговые доходы государства).

[c.243]

Под реальным экономическим ростом понимается неинфляционное увеличение основных макроэкономических показателей (ВНП, ВВП, ЧНП и других), а под реальными налогами — неинфляционные обязательные платежи (пропорциональные, прогрессивные или комбинированные по отношению к изменению объекта обложения налоговые доходы государства).

[c.243]

КАДАСТР — 1. Реестр, содержащий сведения об оценке и средней доходности объектов (земли, домов, промыслов), которые используются для исчисления соответствующих прямых реальных налогов (поземельного, подомового, промыслового), например, Государственный водный К. Государственный К. объектов животного мира Земельный К. 2. Список лиц, подлежащих обложению налогом. [c.130]

В налоговой политике в сложный период 70-х—80-х годов на первый план выдвинулись задачи долгосрочного структурного регулирования. По налоговому законодательству США от 1986 г. корпорации так называемых хронически депрессивных отраслей освобождались от льгот и скидок и переводились на единую систему налогообложения при снижении почти на треть ставки реального налога на прибыль. В этих условиях выжили те металлургические компании, котор ые сумели найти инвестиционные ресурсы путем слияния или кооперации с партнерами, в том числе зарубежными, и добиться существенного снижения производственных затрат.

[c.262]

В этих условиях выжили те металлургические компании, котор ые сумели найти инвестиционные ресурсы путем слияния или кооперации с партнерами, в том числе зарубежными, и добиться существенного снижения производственных затрат.

[c.262]

Остальные налоги для облегчения понимания в расчет здесь не берутся, но, овладев этим методом, Читатель легко подсоединит все реальные налоги к оттоку денежных средств. [c.425]

Таким образом, налог на землю (или поземельный налог) — это реальный налог, взимаемый государством с землевладельцев (крупных или мелких). [c.526]

Налоги делятся на прямые и косвенные. Прямые налоги подразделяются на реальные и личные. К реальным налогам относятся налоги на отдельные объекты имущества — землю, дома, промышленные и торговые заведения, на денежный капитал. К личным налогам относятся налоги на имущество или на доходы отдельных лиц (физических и юридических) — подоходный, поимущественный, с наследства и дарений и т, д. [c.562]

Все существующие в капиталистич. гос-вах Н. делятся на прямые налоги и косвенные налоги (см.). Прямые Н., с помощью к-рых непосредственно изымается часть доходов тех или иных слоев населения, в свою очередь делятся на реальные налоги и личные налоги (см.). Прямыми реальными Н. облагаются различные виды имущества или дохода. Реальные Н. — поземельный, промысловый, подомовый, Н. на доходы от денежных капиталов. Прямые личные налоги взимаются с доходов или имущества того или иного физич. лица. Это — подоходный, поимущественный и подушный Н., Н. с наследства и дарений. Принятое в буржуазной классификации деление прямых Н. на реальные и личные весьма условно, т. к. по своей классовой сущности они едины. Косвенными Н., к-рыми облагаются предметы потребления, являются акцизы, обложение по обороту (универсальный акциз), фискальные монополии на произ-во и торговлю теми или иными товарами и таможенные пошлины. Кроме того, в капиталистич. странах взимаются многочисленные пошлины и сборы — пошлины на акты гражданского состояния, судебные и нотариальные пошлины и сборы, гербовые сборы и др.

гос-вах Н. делятся на прямые налоги и косвенные налоги (см.). Прямые Н., с помощью к-рых непосредственно изымается часть доходов тех или иных слоев населения, в свою очередь делятся на реальные налоги и личные налоги (см.). Прямыми реальными Н. облагаются различные виды имущества или дохода. Реальные Н. — поземельный, промысловый, подомовый, Н. на доходы от денежных капиталов. Прямые личные налоги взимаются с доходов или имущества того или иного физич. лица. Это — подоходный, поимущественный и подушный Н., Н. с наследства и дарений. Принятое в буржуазной классификации деление прямых Н. на реальные и личные весьма условно, т. к. по своей классовой сущности они едины. Косвенными Н., к-рыми облагаются предметы потребления, являются акцизы, обложение по обороту (универсальный акциз), фискальные монополии на произ-во и торговлю теми или иными товарами и таможенные пошлины. Кроме того, в капиталистич. странах взимаются многочисленные пошлины и сборы — пошлины на акты гражданского состояния, судебные и нотариальные пошлины и сборы, гербовые сборы и др. Н. делятся также на денежные и натуральные. При капитализме подавляющая

[c.76]

Н. делятся также на денежные и натуральные. При капитализме подавляющая

[c.76]

РАСЧЕТЫ ЧЕКАМИ — РЕАЛЬНЫЕ НАЛОГИ [c.279]

РЕАЛЬНЫЕ НАЛОГИ —прямые налоги, к-рыми облагаются отдельные имущественные объекты налогоплательщика (земля, дом, фабрика, ценные бумаги и т. п.). К ним относятся поземельные налоги, подомовый налог, промысловый налог и налог на доходы от денежных капиталов. В основе обложения Р. н. лежат внешние признаки размер земельного участка (поземельный налог), количество окон, дверей, размер строения и характер его использования — жилье, торговые и др. помещения (подомовый налог), число рабочих и количество станков (промысловый налог). При этом учитывается не фактич. доход того или иного объекта, а средняя доходность, устанавливаемая периодически на основе кадастра (см.). В связи с тем, что кадастровые работы проводились редко, ставки Р. н. быстро старели. Это обеспечивало льготное обложение крупных землевладельцев, домовладельцев и предпринимателей. Всей тяжестью Р. н. ложатся на мелких собственников — крестьян и ремесленников, поскольку отсутствует необлагаемый минимум, не учитывается семейное положение налогоплательщика и т. д. Наибольшее распространение Р. н. получили в первой

[c.279]

н. ложатся на мелких собственников — крестьян и ремесленников, поскольку отсутствует необлагаемый минимум, не учитывается семейное положение налогоплательщика и т. д. Наибольшее распространение Р. н. получили в первой

[c.279]

ДЕКЛАРАЦИЯ (в финансовом праве) — официальное заявление о составе и ценности имущества или отдельных имущественных объектов. 1) Налоговая декларация (см.) содержит данные о доходах налогоплательщика, необходимые финансовым органам при обложении подоходным, поимущественным, наследственным, поземельным и др. прямыми реальными налогами. 2) Таможенная декларация (см.) содержит сведения о прибывших в адрес грузополучателя грузах, их стоимости служит основанием для исчисления таможенной пошлины. 3) Страховая Д. применяется в капиталистич. странах она свидетельствует о характере риска, являющегося объектом страхового договора, в соответствии с к-рым устанавливается страховая премия и выписывается страховой полис в Д. включаются сведения о составе, местонахождении, стоимости и степени сохранности имущества или иного подлежащего страхованию объекта. [c.353]

[c.353]

Прямые налоги, в свою очередь, подразделяются на реальные и личные. Реальные налоги включают налоги на землю, промысел и т. п. К личным налогам относятся подоходный налог, налог на прибыль, налог на доходы от денежного капитала, ресурсные платежи, налог на имущество. [c.247]

Реальные налоги-налоги на имущество (промысловый, поземельный и т.п.), подоходный налог — нэдюг с чистого дохода плательщика. [c.25]

Промысловый налог, введенный в конце XVIII в. в форме гильдейского сбора, представлял собой прямой реальный налог на промышленные, торговые и кустарные предприятия. При Александре II система взимания промыслового налога была усложнена налог стал под- [c.88]

Реальными налогами облагается не действительный, а предполагаемый средний доход налогоплательщика, получаемый в данных экономических условиях от того или иного предмета налогообложения (недвижимой собственности, денежного капитала и т.п.). Реальными налогами облагается прежде всего имущество, отсюда и их название (real (англ. ) — имущество). Во многих случаях невозможно определить доход, который получен от имущества либо вида деятельности, или проконтролировать

[c.41]

) — имущество). Во многих случаях невозможно определить доход, который получен от имущества либо вида деятельности, или проконтролировать

[c.41]

Примером реального налога является единый налог на вмененный доход1. Этим налогом облагается потенциально возможный валовой доход плательщика за вычетом потенциально необходимых затрат, рассчитываемый с учетом совокупности факторов, непосредственно влияющих [c.42]

Домашние хозяйства распределяют реальный национальный доход по четырем направлениям. Во-первых, часть его они используют для уплаты налогов государству. Реальные чистые налоги (real net taxes), обозначаемые /, представляют собой сумму реальных налогов, выплачиваемых государству домашними хозяйствами, минус все трансфертные платежи государства домашним хозяйствам. Трансфертные платежи, такие, [c.496]

Реальными налогами облагается не действительный, а предполагаемый средний доход налогоплательщика, получаемый в данных экономических условиях от того или иного предмета налогообложения (недвижимой собственности, денежного капитала и т. п.). Реальными налогами облагается прежде всего имущество, отсюда и их название (real (англ.) — имущество). Во многих случаях невозможно определить доход, который получен от имущества либо вида деятельности, или проконтролировать правильность объявленного плательщиком дохода. Например, сложно проконтролировать водителя такси. В таких ситуациях установление платы за патент на перевозку людей в размере налога с предполагаемого дохода облегчит техническую сторону налогообложения.

[c.170]

п.). Реальными налогами облагается прежде всего имущество, отсюда и их название (real (англ.) — имущество). Во многих случаях невозможно определить доход, который получен от имущества либо вида деятельности, или проконтролировать правильность объявленного плательщиком дохода. Например, сложно проконтролировать водителя такси. В таких ситуациях установление платы за патент на перевозку людей в размере налога с предполагаемого дохода облегчит техническую сторону налогообложения.

[c.170]

Примером реального налога является единый налог на вмененный доход1. Этим налогом облагается потенциально возможный валовой доход плательщика за вычетом потенциально необходимых затрат, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение такого дохода, на основе данных статистических и иных исследований, независимых оценок и т.п. Плательщиками налога являются, как правило, субъекты малого и среднего бизнеса — физические и юридические лица, ведущие предпринимательскую деятельность по оказанию услуг, при оплате которых преимущественно используются наличные деньги (бытовые услуги, розничная торговля и др. ). Размер вмененного дохода устанавливается законодательными актами субъектов Федерации с учетом методик, рекомендуемых Правительством РФ.

[c.170]

). Размер вмененного дохода устанавливается законодательными актами субъектов Федерации с учетом методик, рекомендуемых Правительством РФ.

[c.170]

Степень переложимости отдельных налогов не одинакова. Наиболее легко переложимы косвенные налоги. В. И. Ленин указывал, что налоги, к-рыми облагаются предметы потребления, торговец или фабрикант вносит не из своих денег, а из денег, к-рые он получает от покупателя в связи с повышением цен на эти товары. Сравнительно легко перелагаются и прямые реальные налоги — подомовый, поземельный. Прямые личные налоги — подоходный, поимущественный, с наследств, особенно если они взимаются по высоким прогрессивным ставкам, менее переложимы. Возможности П. н. у различных эксплуататорских классов также не одинаковы. В привилегированном положении в современных условиях капитализма [c.187]

ПРОПОРЦИОНАЛЬНОЕ ОБЛОЖЕНИЕ — система построения налоговых ставок, при к-рой устанавливается один и тот же процент изъятия независимо от размеров дохода. Фактически П. о. в капиталистич. странах является регрессивным и маскирует неравенство налогового бремени, т. к. равная доля налоговых изъятий является крайне тяжелой для трудящегося и малоощутимой для буржуазии. Применяется в основном при обложении населения прямыми реальными налогами, напр, поземельным, подомовым, а также

[c.249]

Фактически П. о. в капиталистич. странах является регрессивным и маскирует неравенство налогового бремени, т. к. равная доля налоговых изъятий является крайне тяжелой для трудящегося и малоощутимой для буржуазии. Применяется в основном при обложении населения прямыми реальными налогами, напр, поземельным, подомовым, а также

[c.249]

РАСКЛАДОЧНЫЕ НАЛОГИ — прямые налоги, взимание к-рых осуществляется путем раскладки заранее установленного общего размера налога между отдельными налогоплательщиками. В основном были характерны для докапиталистич. формаций, когда преобладающей формой взимания налогов была откупная система (см.). При капитализме в ряде стран по раскладочному принципу взимались поземельный, промысловый и нек-рые др. реальные налоги (см.). Обычно при Р. н. сумма налога распределялась между областями, городами и общинами, а затем уже в пределах административной единицы разверстывалась местными органами управления между налогоплательщиками. Это приводило к большой пестроте в обложении и к произволу со стороны местных властей. Позднее гос-во стало уста-

[c.259]

Позднее гос-во стало уста-

[c.259]

ЗЕМЕЛЬНЫЙ КАДАСТР [фр. adastre средней доходности участков земли, которые используются для исчисления соответствующего прямого реального налога (поземельного). При составлении земельного кадастра участки земли в различных районах страны группируются в зависимости от качества, местоположения, использования. Для каждой группы устанавливается средняя доходность на единицу площади за ряд лет, все остальные земельные участки приравниваются к той или иной категории, для которой определяется ставка налога с единицы площади. Земельные кадастры составляются государственными органами самостоятельно или с участием земельных собственников. Различают парцеллярный (французский) или реальный (австрийский) кадастры. Парцеллярный (раздробленный на мелкие земельные участки) кадастр отражает доходность каждой отдельной части земельного участка (пашни, луга, леса), принадлежащего юридическому или физическому лицу. Реальный кадастр определяет совокупную доходность всей земли данного собственника. [c.121]

[c.121]

Является ли налог на имущество прямым или косвенным?

Когда речь идет о владении недвижимостью, возникает много расходов. Прежде чем стать владельцем недвижимости, рекомендуется понять, каковы эти расходы.

Есть расходы, связанные с покупкой этого здания или земли. Есть расходы, связанные с содержанием и содержанием. Потом идут налоги на имущество. Но является ли этот налог на недвижимость прямым или косвенным? Почти во всех случаях налог на недвижимость считается прямым налогом.

Уверенность в налогах

По словам отца-основателя и политика Бенджамина Франклина, «. . . в этом мире нет ничего определенного, кроме смерти и налогов». Особенно это касается владения недвижимостью. Налог на имущество является адвалорным налогом, применяемым к недвижимому имуществу. Другими словами, это налог, основанный на стоимости конкретного имущества.

В большинстве случаев налог на имущество определяется путем умножения текущей рыночной стоимости на применимую налоговую ставку. Делая еще один шаг вперед, рыночная стоимость обычно определяется поддерживаемым государством органом по оценке, который проводит оценку имущества.

Делая еще один шаг вперед, рыночная стоимость обычно определяется поддерживаемым государством органом по оценке, который проводит оценку имущества.

Если вы являетесь владельцем недвижимости, уклонение от уплаты налогов на недвижимость, как правило, не является хорошей идеей. В этом случае муниципальные или государственные органы будут иметь право наложить арест на ваше имущество. Это может помешать продаже или рефинансированию вашей недвижимости.

Прямые и косвенные налоги

Как упоминалось выше, ваш налог на недвижимость будет прямым. Прямой налог, как описано в термине, уплачивается непосредственно управляющему органу, который его налагает. Как индивидуальный налогоплательщик, вы платите подоходный налог непосредственно в IRS (которое представляет федеральное правительство). Если вы не живете на Аляске, Флориде, Южной Дакоте, Техасе, Вашингтоне или Вайоминге, вы будете платить подоходный налог штата непосредственно правительству штата.

Вы также будете платить налоги на имущество, налоги на передачу собственности или на прирост капитала непосредственно соответствующим муниципальным, государственным или федеральным властям.

Прямые налоги не могут быть переложены на кого-то другого. Однако это не относится к косвенным налогам. Фактически, косвенный налог часто перекладывается на другие стороны. Это связано с тем, что косвенные налоги вступают в игру, когда речь идет о вопросах цепочки поставок.

Например, если вы модернизируете одно из своих объектов недвижимости, вы будете покупать материалы у разных продавцов. Цена, которую вы платите, включает в себя цены продавцов плюс дополнительные. Эта надбавка будет включать налоги, которые продавцы должны заплатить государственному органу, оценивающему ее. Это косвенный налог, поскольку он перешел к вам как часть покупной цены.

Знайте свои налоги

Если вы решили стать владельцем недвижимости, вы должны быть готовы платить налоги на вашу собственность или недвижимость. Эти налоги могут быть очевидными, как в случае с прямыми налогами, такими как налоги на имущество. Или они могут быть включены в стоимость операций с недвижимостью, как в случае с косвенными налогами.

Как всегда, если у вас есть какие-либо вопросы, связанные с владением недвижимостью и налогами на недвижимость, обязательно задайте их своему специалисту по налогам.

Этот материал предназначен только для общей информации и образовательных целей. Информация основана на данных, собранных из источников, которые мы считаем надежными. Его точность не гарантируется, он не претендует на полноту и не предназначен для использования в качестве основного основания для принятия инвестиционных решений. Его также не следует рассматривать как совет, отвечающий конкретным инвестиционным потребностям любого инвестора. Realized не предоставляет налоговых или юридических консультаций. Этот материал не заменяет обращения за консультацией к квалифицированному специалисту в вашей конкретной ситуации. Нет никакой гарантии, что инвестиционные цели какой-либо конкретной программы будут достигнуты.

Предложение 13 и оценка недвижимого имущества

Калифорнийская система налогообложения имущества в соответствии со статьей XIIIA Конституции штата, обычно называемой Предложением 13, оценивает имущество по справедливой рыночной стоимости 1975 года с ежегодным увеличением, ограниченным уровнем инфляции, измеряемым по Калифорнийскому индексу потребительских цен или 2%, в зависимости от того, что меньше.

В последующем недвижимое имущество переоценивается для целей налогообложения только в случае:

- Смена собственника

- Новое строительство завершено

- Новостройка незавершена на дату залога (1 января)

- Рыночная стоимость падает ниже факторизованной стоимости Предложения 13 на дату удержания. (см. статью XIIIA Конституции штата, R&T 51)

Если ничего из вышеперечисленного не происходит, оценочная стоимость недвижимости должна увеличиваться не более чем на 2% в год.

Закон предусматривает, что продажная цена имущества считается его рыночной стоимостью, если только Оценщик не может продемонстрировать с помощью рыночных или других доказательств, что продажная цена не точно отражает рыночную стоимость. Оценщик также должен скорректировать цену продажи имущества, чтобы отразить любую стоимость, относящуюся к неденежным предметам, обменянным при продаже.

Первоначально установленная оценочная стоимость обозначается как « стоимость базового года ». После этого стоимость базового года подлежит ежегодному увеличению с учетом инфляции. Это кумулятивное значение называется «факторизованным значением базового года ».

После этого стоимость базового года подлежит ежегодному увеличению с учетом инфляции. Это кумулятивное значение называется «факторизованным значением базового года ».

Ограничение в размере 2% не применяется к объектам недвижимости, которые оцениваются в соответствии с Предложением 8 из-за снижения стоимости. Недвижимость, переоцененная в результате снижения стоимости, может увеличиваться или уменьшаться на любой процент, но ни в коем случае ее оценочная стоимость не может превышать их базовую годовую стоимость с учетом Предложения 13.

Роль оценщика в оценке имущества

В офис оценщика поступает много звонков от владельцев недвижимости, которые спрашивают о стоимости их имущества для различных целей; наследование, планирование имущества и страховое покрытие – это лишь несколько примеров. Для таких вопросов мы предлагаем владельцам недвижимости обратиться к лицензированному частному оценщику недвижимости, также известному как оценщик за вознаграждение, чтобы подготовить оценку, отвечающую конкретной цели. Список оценщиков вознаграждения можно получить у адвоката, бухгалтера, специалиста по недвижимости или в телефонном справочнике или в Интернете.

Список оценщиков вознаграждения можно получить у адвоката, бухгалтера, специалиста по недвижимости или в телефонном справочнике или в Интернете.

В соответствии с Предложением 13 Оценщик оценивает недвижимость только в случае смены владельца, нового строительства или снижения стоимости. Если у владельца недвижимости есть опасения по поводу суммы налога на недвижимость, зарегистрированной оценщиком, владельцу рекомендуется связаться с оценщиком, чтобы обсудить этот вопрос и запросить пересмотр оценки. Владелец также может отправить нам частную оценку недвижимости, которая могла быть сделана для других целей. Мы проверим предоставленную информацию, чтобы увидеть, имеет ли она отношение к нашей оценке имущества.

Налоговые ставки и прямые сборы

В соответствии с Предложением 13 ставка налога на имущество устанавливается в размере 1% от оценочной стоимости плюс любая оценочная облигация, одобренная всеобщим голосованием. В результате различных оценок ставки налога на недвижимость в округе Сакраменто в среднем составляют примерно 1,1% по всему округу.

Годовые налоговые счета могут также включать другие статьи, такие как специальные взносы, специальные налоги, прямые сборы, просроченные счета за коммунальные услуги округа, сборы за борьбу с сорняками и вредными факторами, а также облигации Мелло-Рооса. Эти статьи обычно называют «прямыми налогами». Ни одна из этих статей не определяется как налог на имущество в соответствии с законом, поскольку они не основаны на оценочной стоимости имущества. В то время как доходы налоговых органов собираются через счета округа по налогу на имущество, сам округ не контролирует эти сборы или агентства, которые их выпускают. Споры по поводу сумм неимущественных налоговых сборов должны решаться с организацией, выдавшей сбор, а не с оценщиком. Чтобы узнать об этих специальных оценках, свяжитесь с соответствующим округом прямого сбора. Номер телефона указан в вашей квитанции об уплате налога на имущество рядом с каждым налогом. Контактную информацию также можно найти на веб-странице аудитора-контролера Департамента финансов округа в разделе «Списки округов прямого сбора» (прокрутите вниз до списка округов прямого сбора и выберите финансовый год).

Об авторе