Прямым налогам: Что такое прямые налоги, чем отличаются от косвенных

«Люди получают на руки «чистыми» и не замечают налогов»

Система налогообложения России довольно молода и существует без корней в СССР или в Российской империи. Как она устроена? Какие налоги платят россияне? Чем опасны косвенные сборы и зачем давать гражданам право самостоятельно распределять налоги?

Экономист Кирилл Никитин, директор «Центра налоговой политики» экономического факультета МГУ им. М. В. Ломоносова, рассматривает понятия «государство» и «налоги» в рамках теории общественного договора. Этот договор предполагает, что граждане создают государство как механизм, который производит общественные блага. Граждане договариваются об объеме и финансировании этого производства, о распределении благ. Важный элемент договора — его цена, то есть налоги. Граждане платят налогами за общественные блага.

История современной налоговой системы России началась не так давно. Она не проходила естественного пути: дореволюционное развитие было перечеркнуто, когда сформировался Советский Союз, а в СССР налогам отводили незначительную роль.

Первые налоговые законы России вышли в 1991 году. Если учесть, что к началу 1980-х годов налоги составляли только 7—8 % от всех поступлений в бюджет СССР, законодатели не могли сообщить людям, что новое государство должно функционировать за счет налогов. Это определило фактическое устройство налоговой системы страны с большим перекосом в сторону косвенных налогов.

Какими бывают налоговые системы?

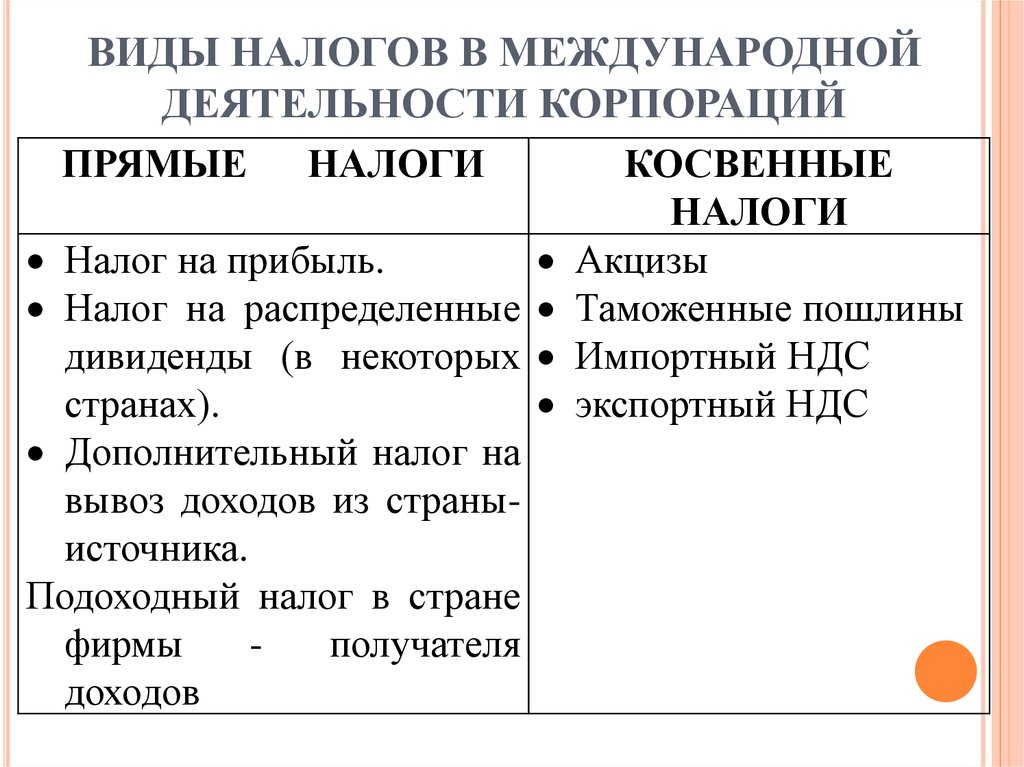

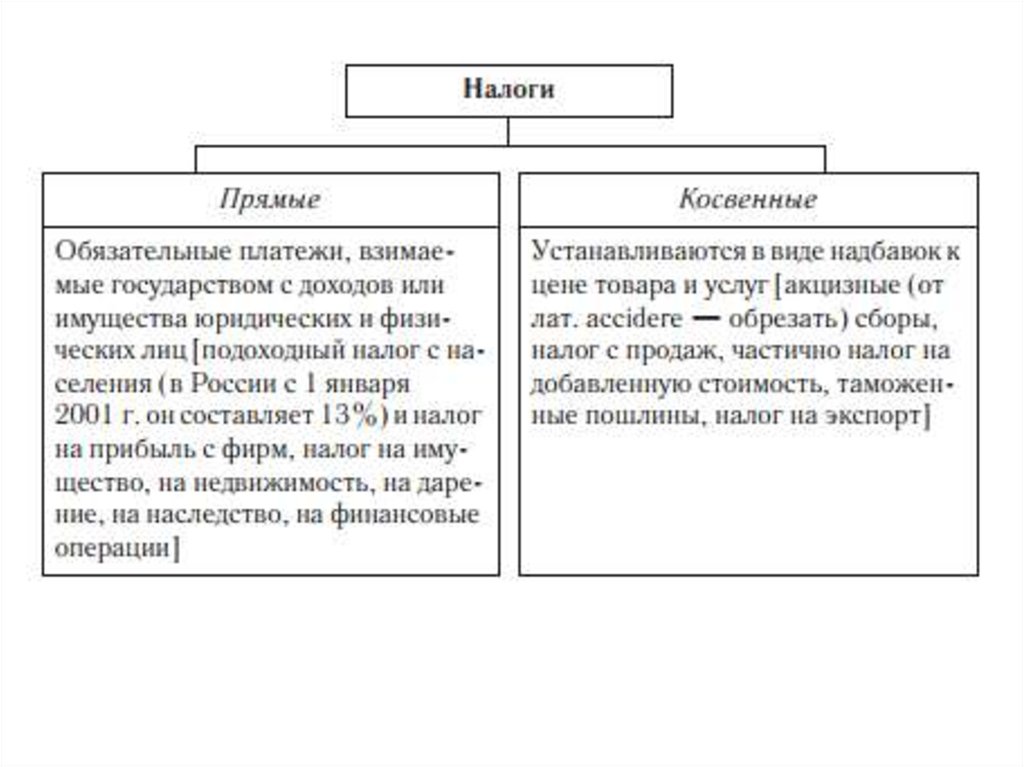

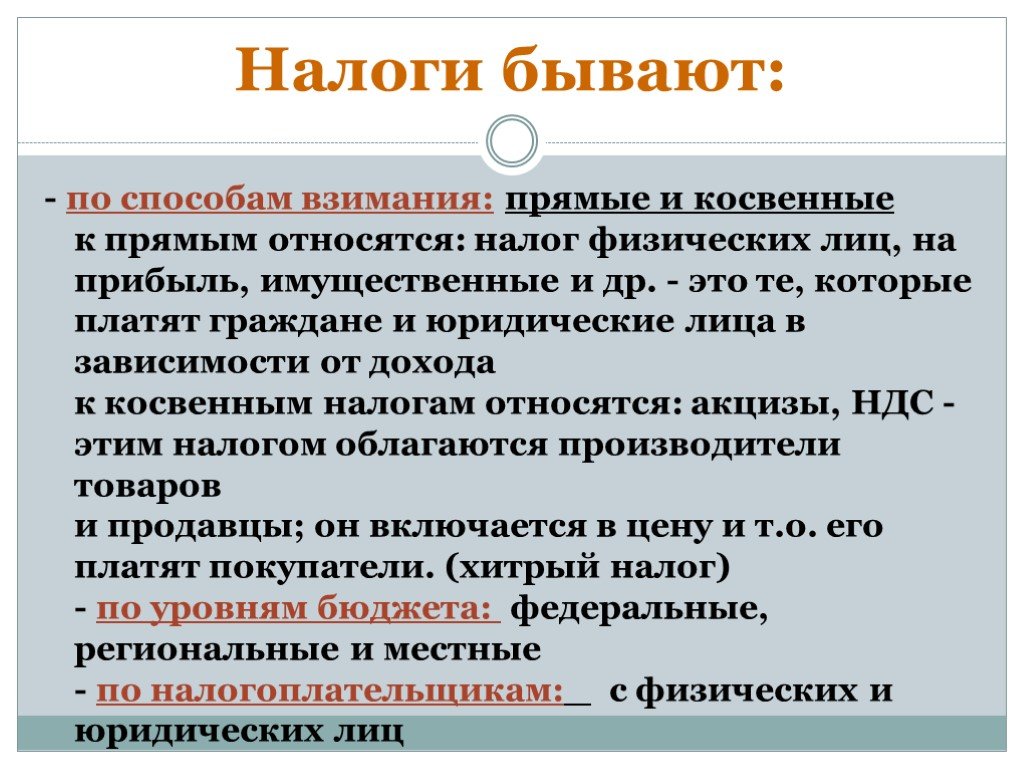

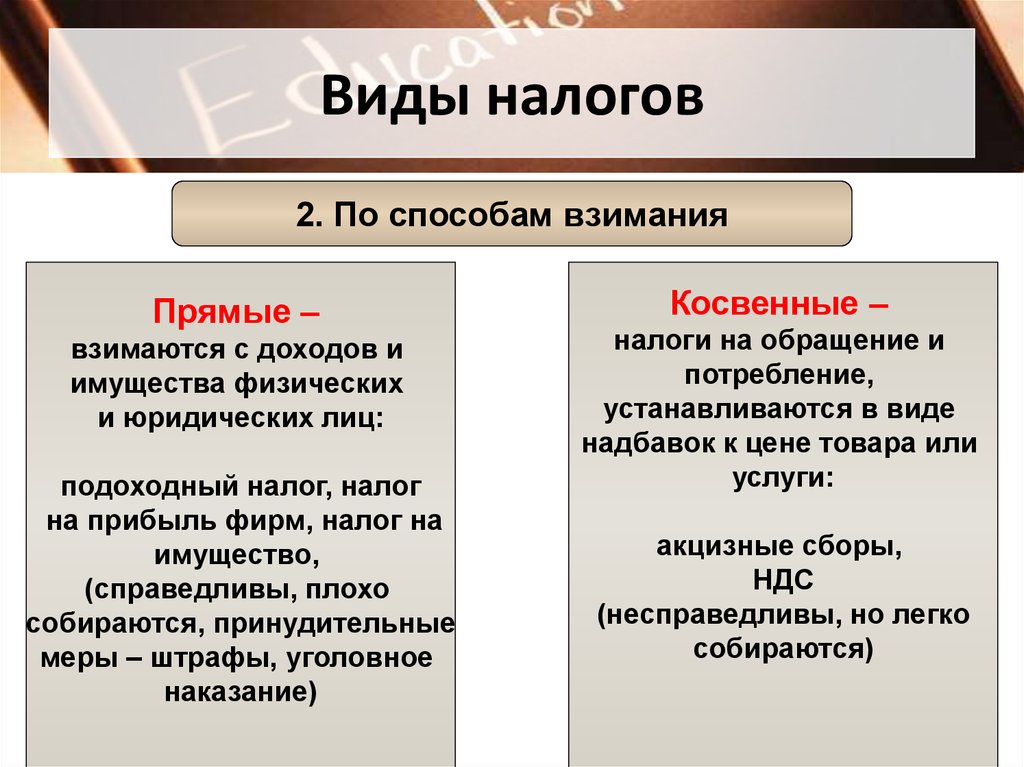

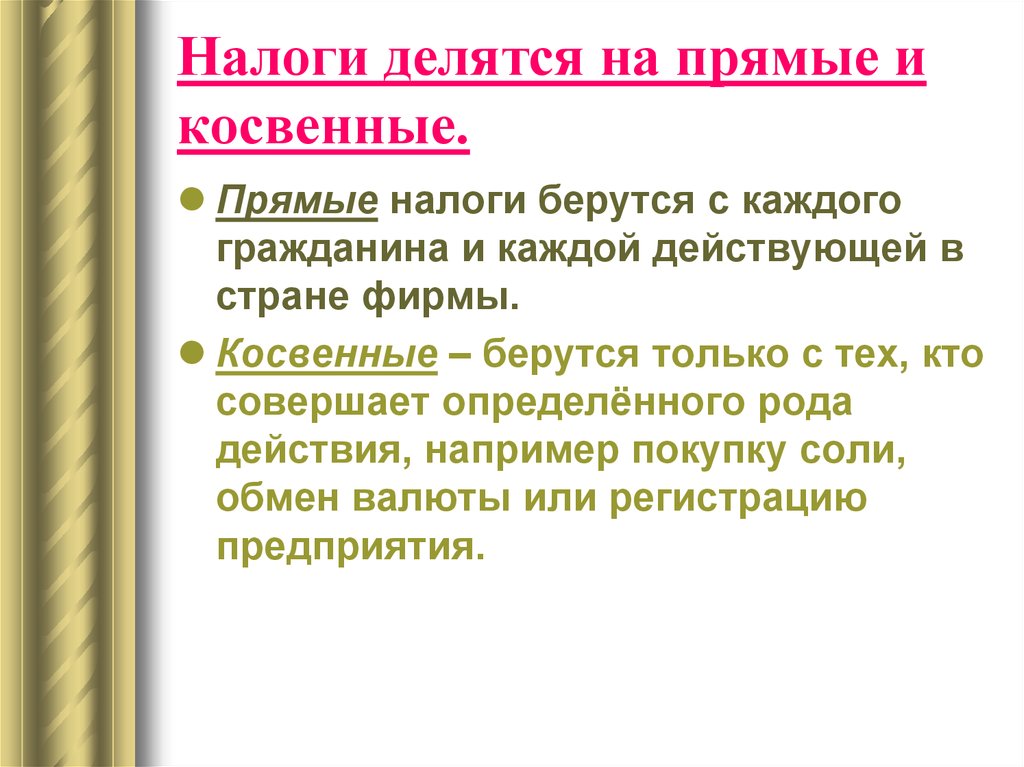

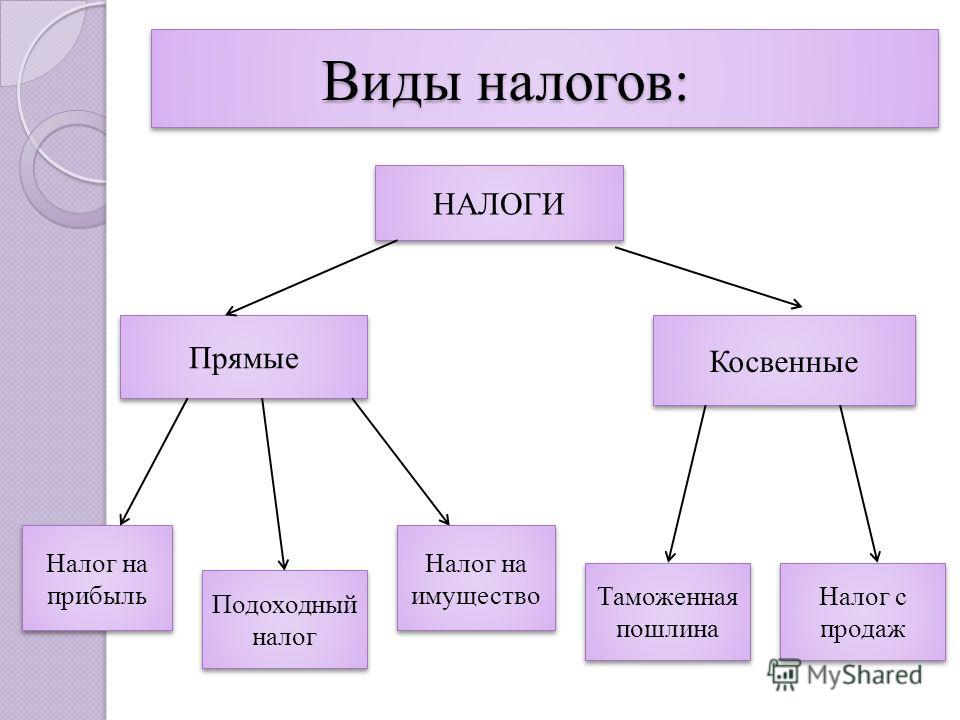

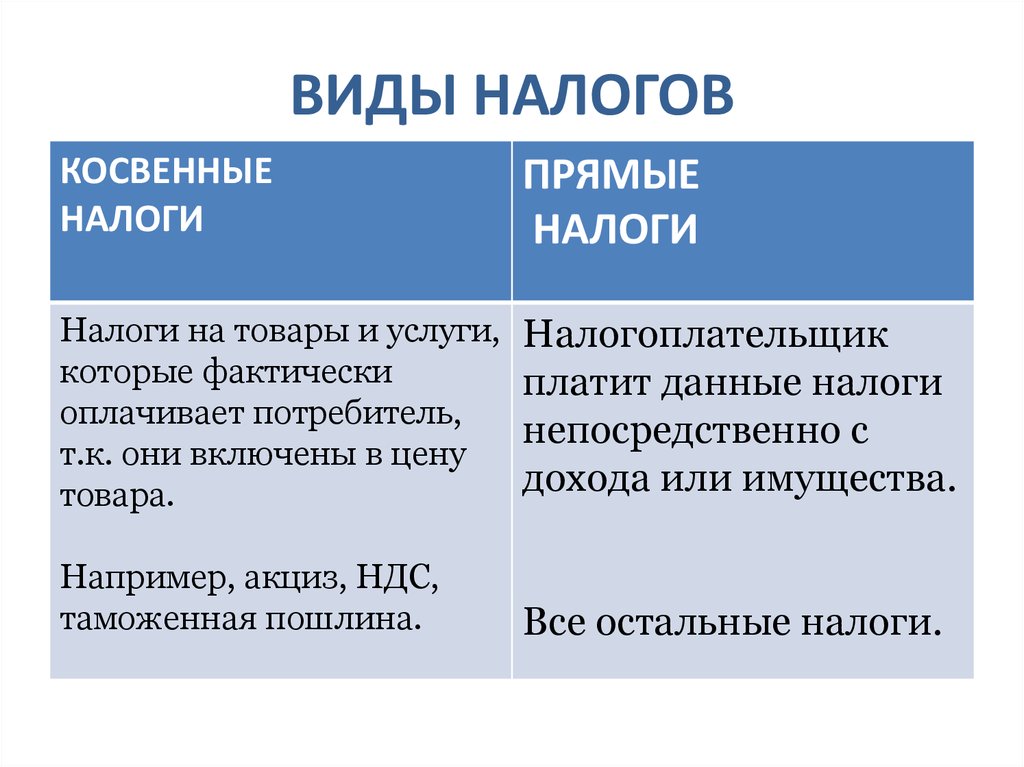

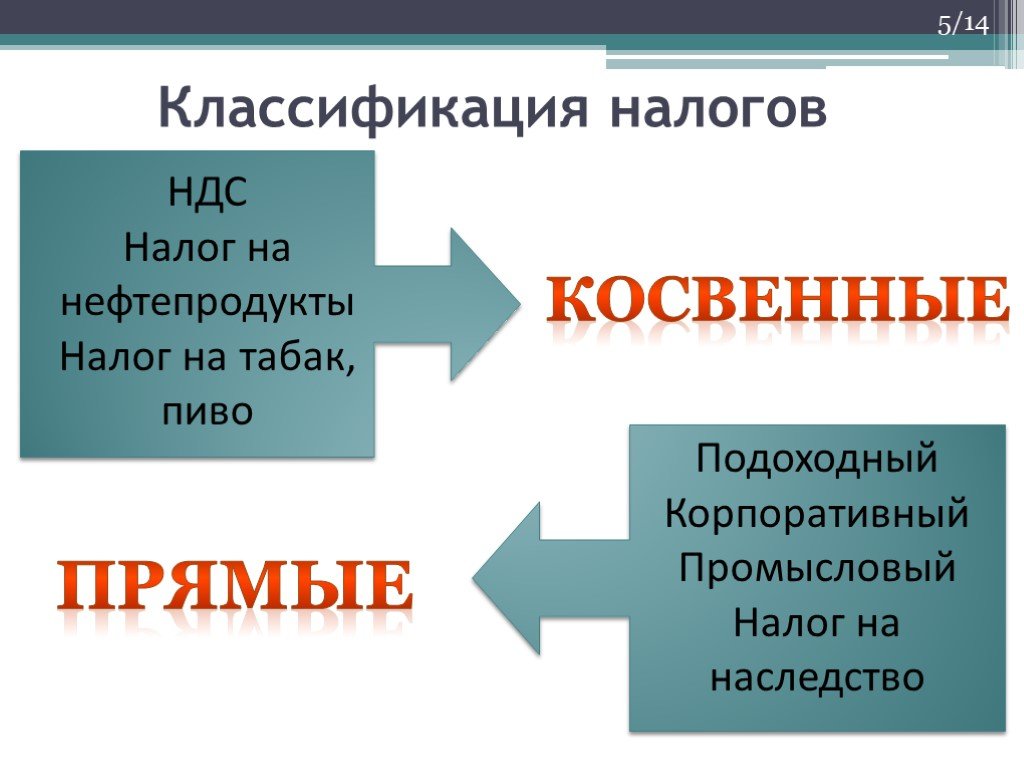

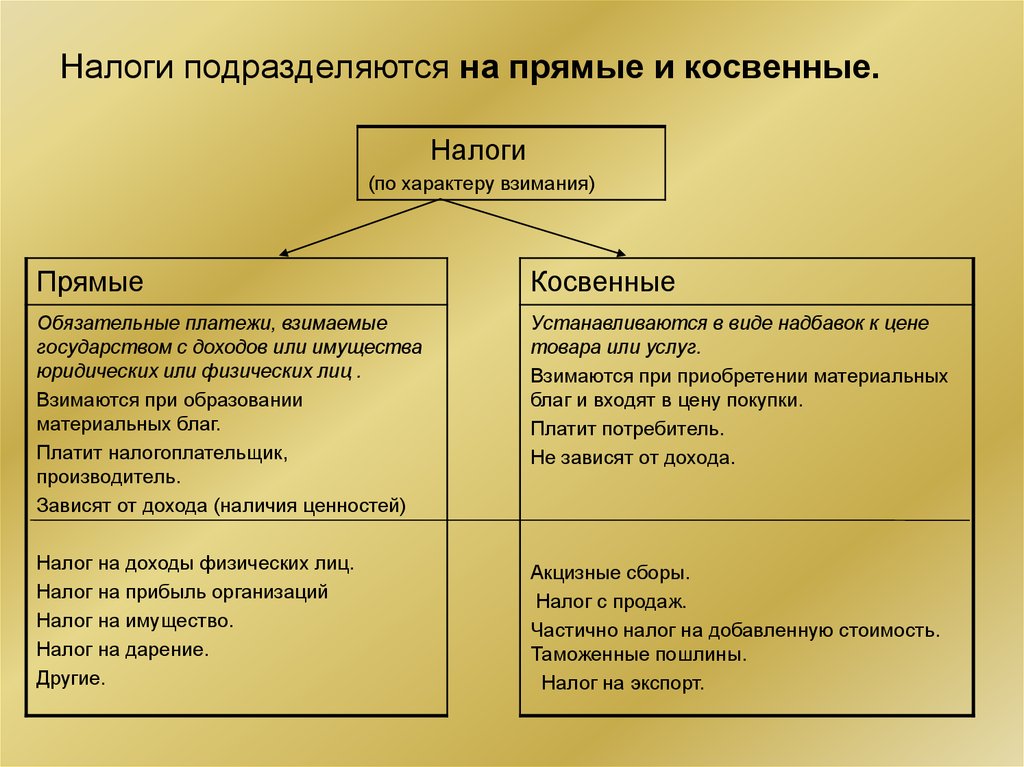

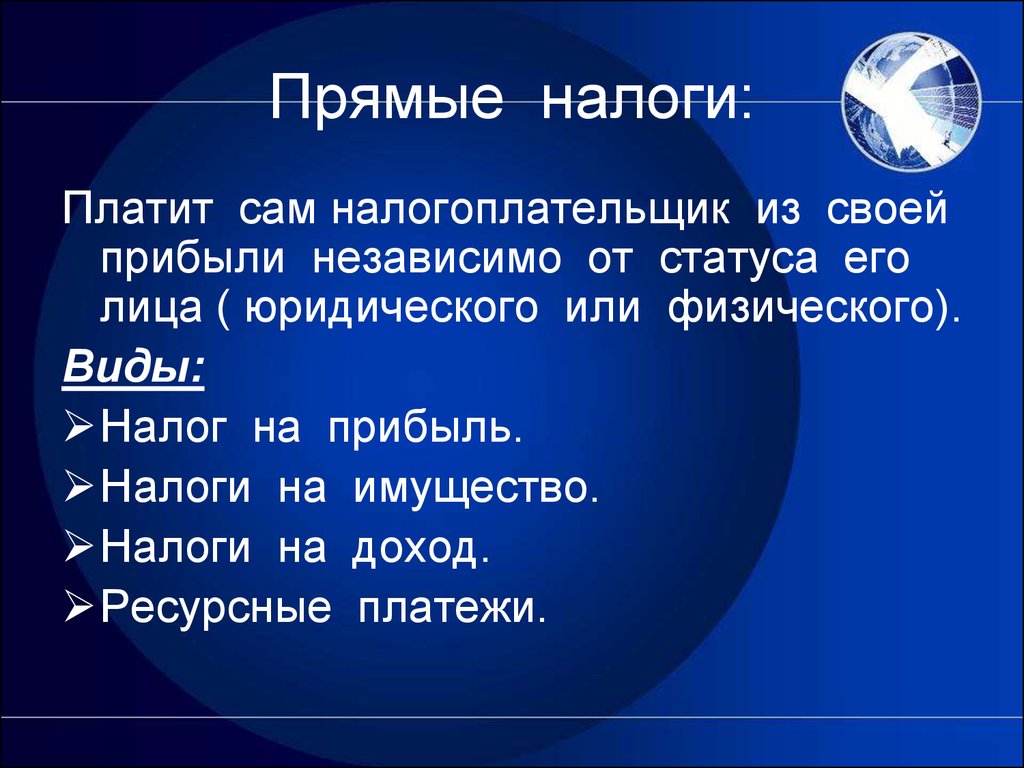

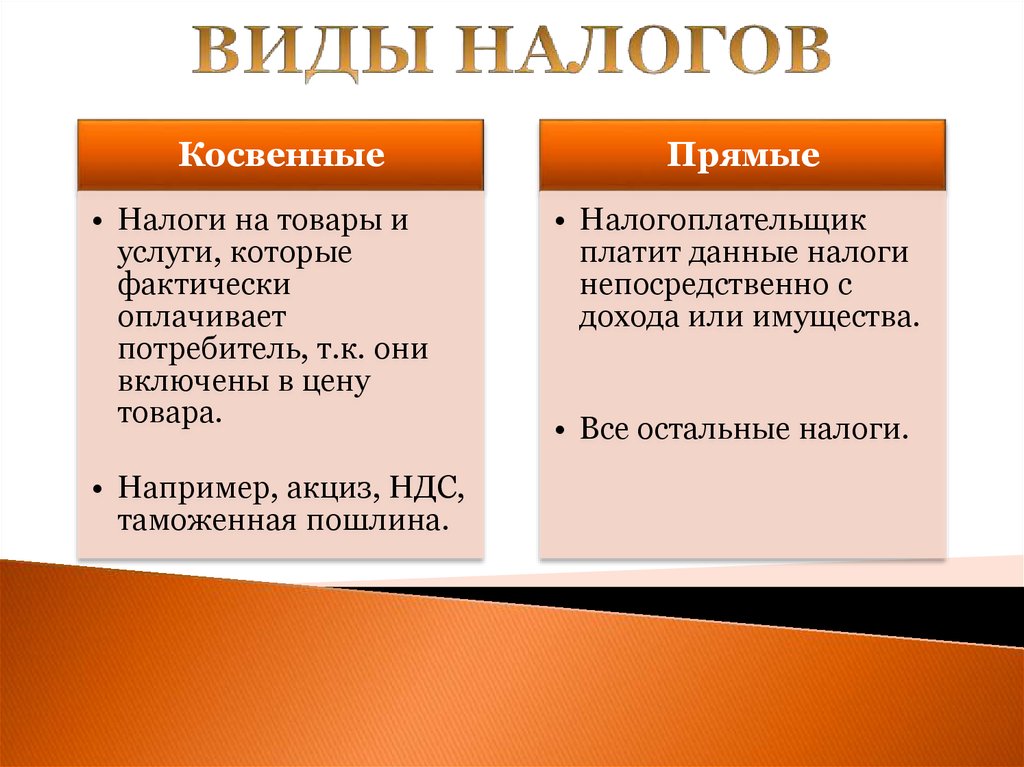

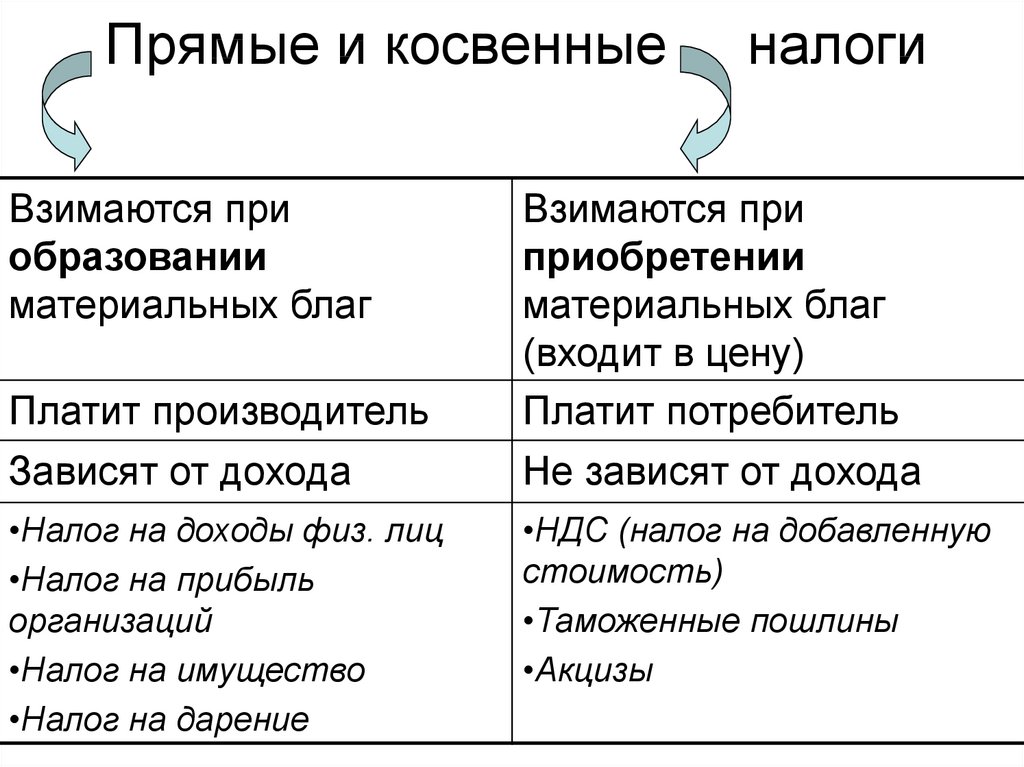

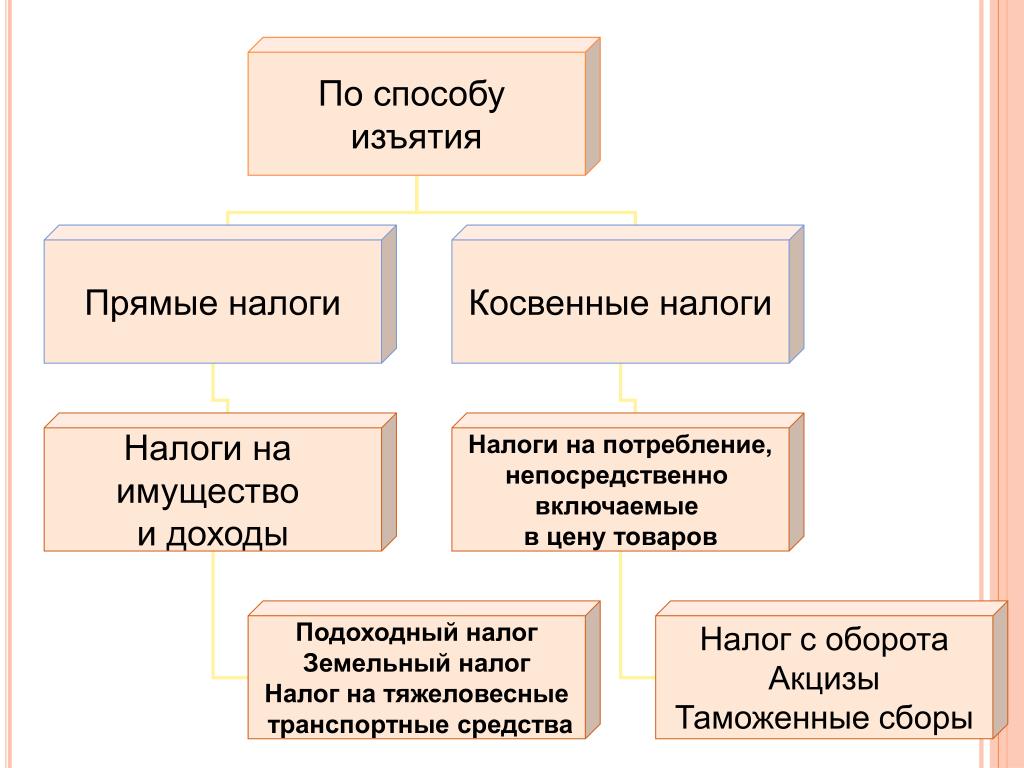

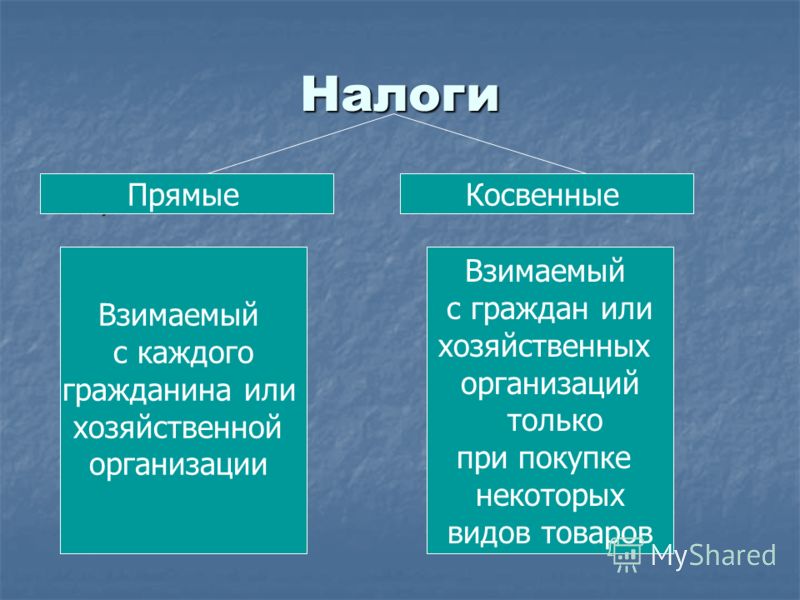

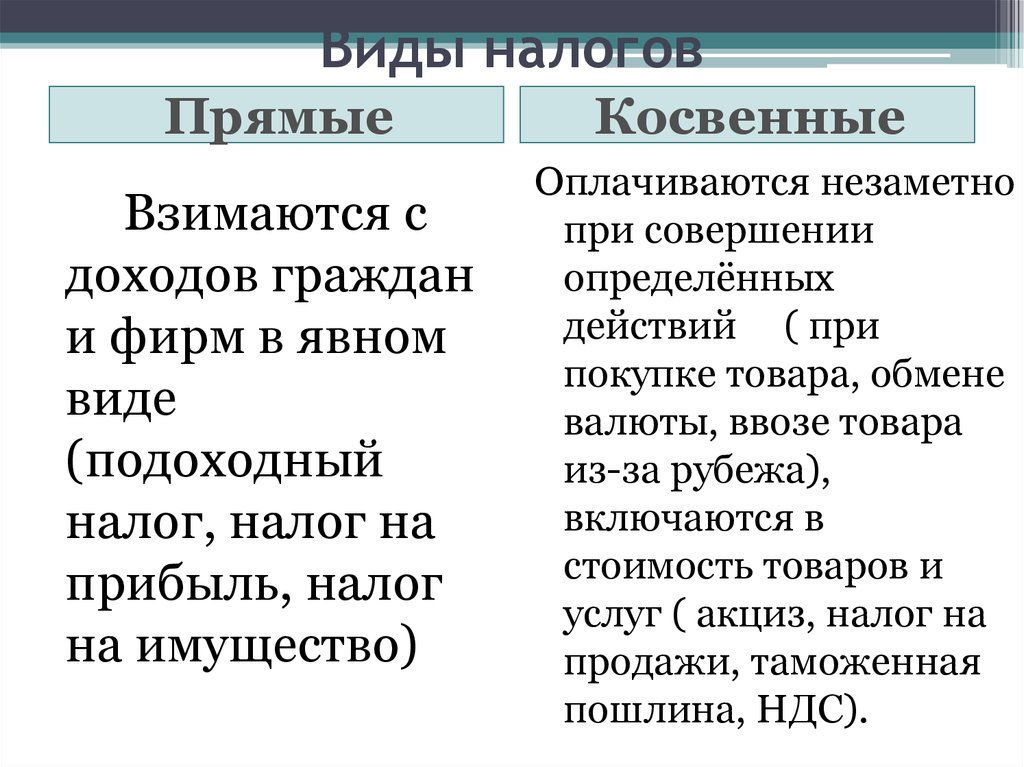

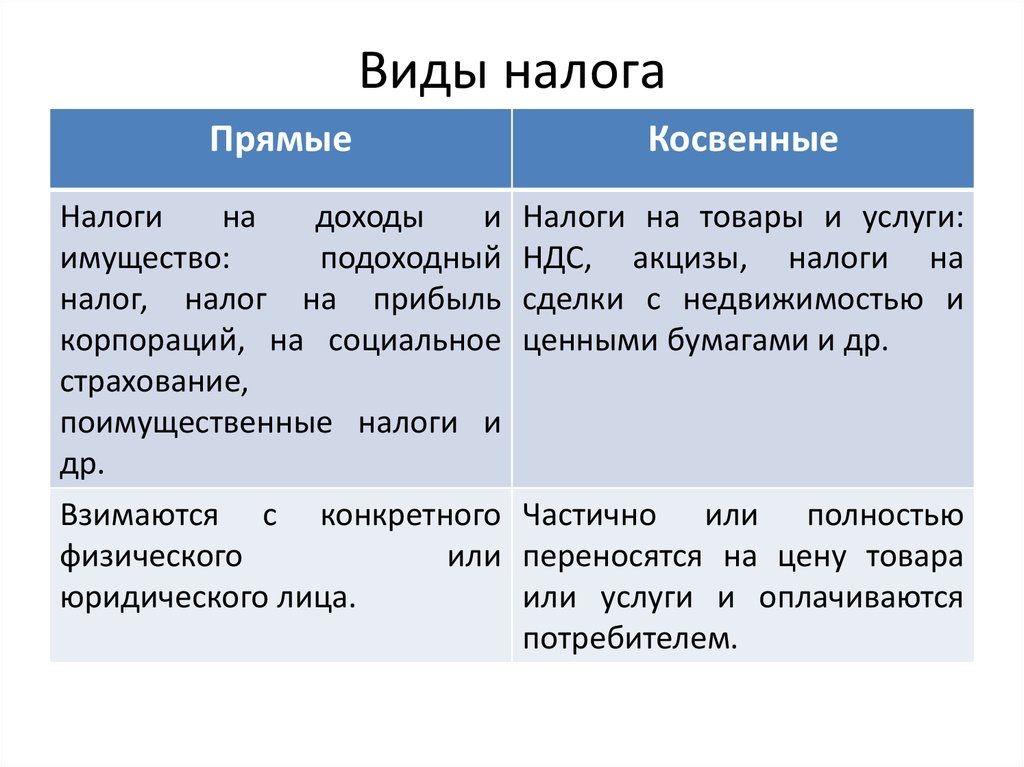

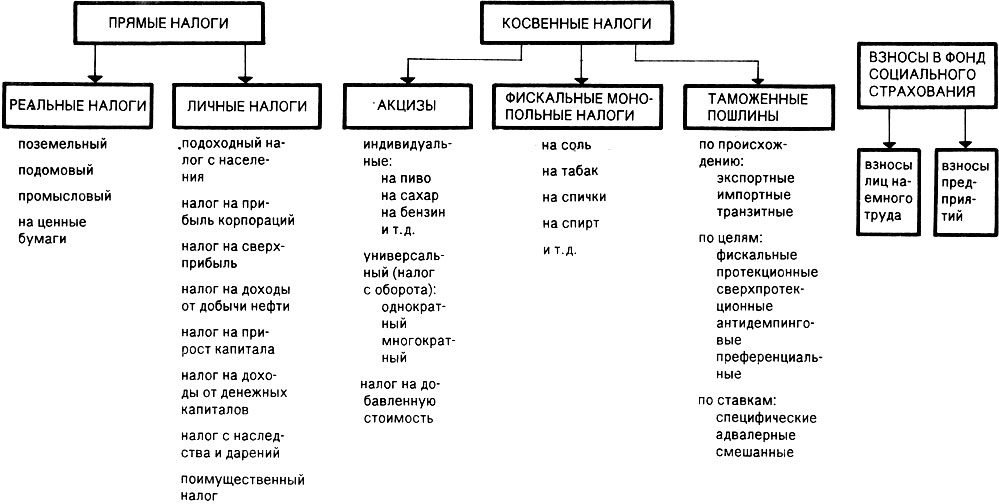

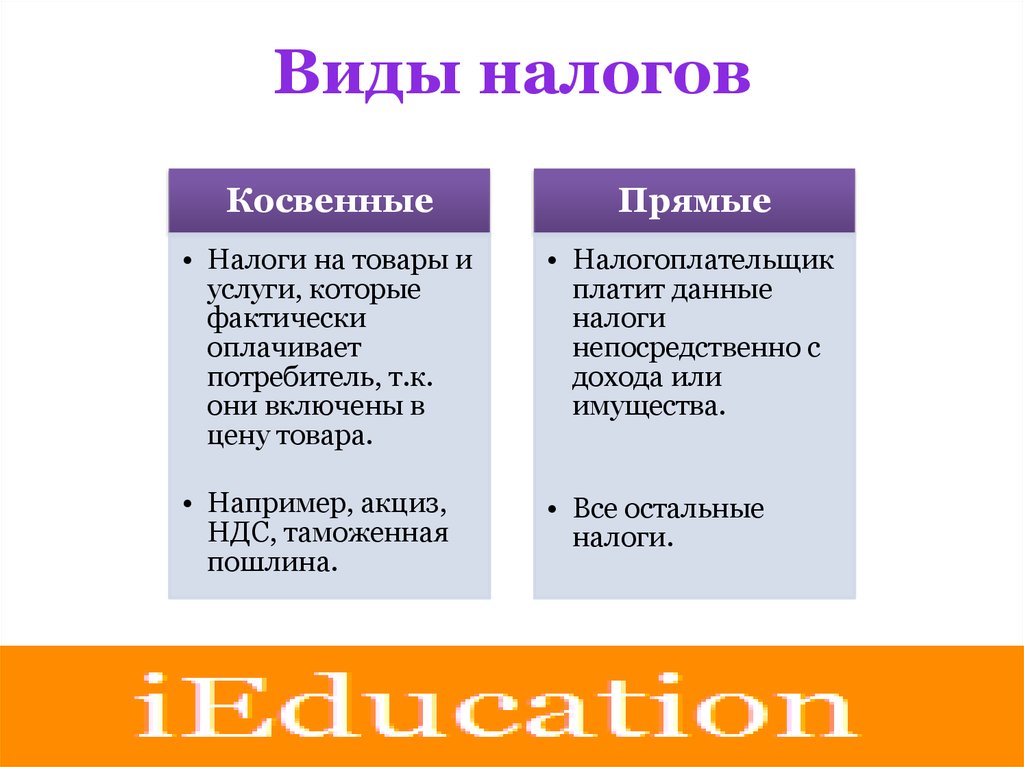

Все государства сочетают в своей политике прямые и косвенные налоги. Прямые — это налоги на результат труда: гражданин выполнил работу, получил доход и с этого выплатил налог. Косвенными налогами облагаются процессы, например потребление: экономический агент потребляет и в силу этого платит налоги. История знает четыре системы соотношения этих выплат: англосаксонскую, евроконтинентальную, латиноамериканскую и смешанную.

Косвенными налогами облагаются процессы, например потребление: экономический агент потребляет и в силу этого платит налоги. История знает четыре системы соотношения этих выплат: англосаксонскую, евроконтинентальную, латиноамериканскую и смешанную.Англосаксонская модель предполагает, что налоговая нагрузка довольно высока. Государство функционирует за счет прямых налогов, которые ему выплачивают граждане, а косвенные налоги незначительны. Это работает в странах со стабильной экономикой, стабильным валютным курсом, незначительной инфляцией и высоким уровнем доходов населения. Такая система действует, например, в Великобритании и Австралии.

Евроконтинентальная модель тоже предполагает высокую налоговую нагрузку, не только на граждан, но и на организации. Здесь преобладают прямые налоги, но косвенные тоже играют значительную роль, они составляют около 20 % бюджета. Это актуально для стран с высоким уровнем жизни и высокими расходами на социальную сферу.

В некоторых европейских странах действует смешанная модель. В них средняя или даже низкая налоговая нагрузка, а прямые и косвенные налоги поступают в бюджет примерно в равных долях. Эта система хорошо функционирует, когда государство сознательно поощряет и развивает предпринимательство, чтобы из бизнес-сферы поступало больше прямых налогов и налоговая нагрузка не ложилась полностью на граждан через косвенные налоги. Смешанная модель работает в Испании, Италии и др. странах.

Еще одна модель налогообложения — латиноамериканская, ее используют в Чили, Перу, во многих странах Африки. Как правило там средняя налоговая нагрузка. Косвенные налоги составляют больше 40 % поступлений в бюджет, помимо этого существенную долю прямых налогов собирают с доходов граждан, а не организаций. Это характерно для стран с высоким уровнем инфляции, нестабильной экономикой и частыми кризисами.

В России прямые налоги дают примерно 15 % бюджета, косвенные (например, НДС) составляют около 47 % бюджета, а все остальное — это доход от экспорта энергоносителей. При этом поступления в бюджет от налога на добавленную стоимость (НДС) выше, чем прибыль от продажи газа и нефти. Считается, что сейчас российская налоговая система ближе всего к латиноамериканской модели.

При этом поступления в бюджет от налога на добавленную стоимость (НДС) выше, чем прибыль от продажи газа и нефти. Считается, что сейчас российская налоговая система ближе всего к латиноамериканской модели.

Косвенные и прямые налоги в России

Александр Аузан, декан экономического факультета МГУ, считает главными вопросами любой налоговой системы следующее:

· Кто платит налоги?

· Как он их платит?

· Понимает ли он, что платит налоги и на что они идут?

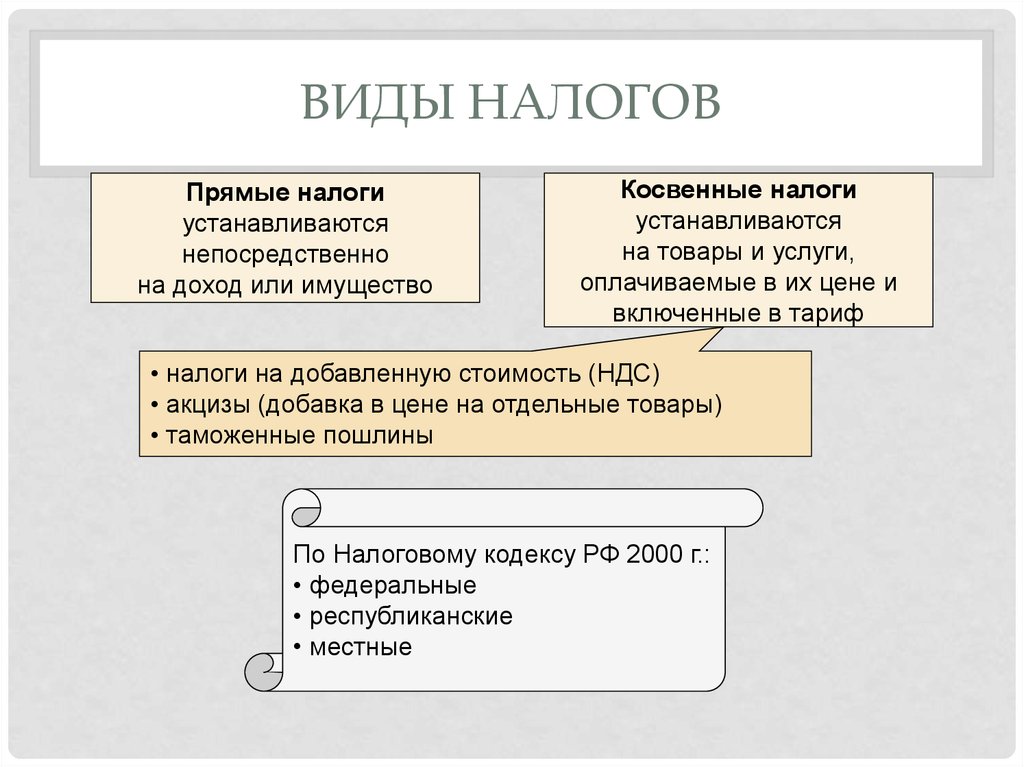

Существование косвенных налогов позволяет вытеснить вопрос государственных сборов из общественного сознания, так как эти сборы осуществляются не напрямую. В России косвенные налоги — это большая часть доходов бюджета, они взимаются почти со всех товаров и услуг. К косвенным налогам относятся государственные пошлины, лицензии для бизнеса, таможенные сборы, акцизы, НДС. Именно с последним россияне чаще всего сталкиваются — в любом магазине. Когда потребитель покупает на рынке товар или услугу, он платит НДС, но не напрямую, а через производителя: сбор закладывается в цену, организация собирает эти средства и перечисляет их в казну.

Когда потребитель покупает на рынке товар или услугу, он платит НДС, но не напрямую, а через производителя: сбор закладывается в цену, организация собирает эти средства и перечисляет их в казну.

К прямым налогам относятся, например, имущественный, земельный и транспортный налоги. Самый распространенный прямой налог — это подоходный (НДФЛ), 13 % от зарплаты. В России одна из самых низких в мире ставок подоходного налога. Однако нужно понимать, что общая налоговая нагрузка на доход граждан выше, чем НДФЛ: 22 % от зарплаты до вычета НДФЛ — это обязательный взнос в Пенсионный фонд, 5,1 % идет в Федеральный фонд ОМС, 2,9 % от зарплаты — в Фонд социального страхования (ФСС). С учетом страховых взносов реальный налог на труд россиян составляет 43 %. Однако эти взносы и даже подоходный налог в бюджет перечисляет не гражданин, а его работодатель, поэтому налоги не проходят через руки работника, а зачастую и через его сознание.

Налог или нет?

В рамках действующего законодательства страховые взносы не являются налогами. Наука с этим не согласна. Налогом считается любой обязательный невозвратный платеж, который государство взимает с экономических агентов через право принуждения. Исследовательница фискальной политики Экономической экспертной группы Александра Осмоловская-Суслина объясняет, что с точки зрения науки любой платеж, который соответствует требованиям обязательности, принудительности и невозвратности, — это налог. Поэтому социальные взносы являются налогами по своей сути, даже если их так не называют.

Хотя в явном денежном смысле налоги невозвратны, они возвращаются косвенно через услуги, которые государство предоставляет гражданам. Государство собирает определенную сумму в казну, затем перераспределяет эти средства и возвращает их в экономику в виде госрасходов, обеспечения здравоохранения, образования, социальных услуг и т. д. Обязательные страховые взносы тоже возвращаются не в прямом виде, а через услуги.

Александр Аузан считает, что с учетом всех дополнительных выплат реальная налоговая нагрузка на гражданина России составляет около 48 %. Исследование PricewaterhouseCoopers (PWC) показало, что в 2018 году среднестатистический россиянин отдавал государству 46,2 % заработанного. Данные PWC показывают, что по реальной налоговой нагрузке Россия находится на уровне стран Европы. Например, в 2018 году в Швеции общая ставка налогов и взносов была на уровне 49,1 %, в Германии — 48,8 %, в Испании — 47 %, в Финляндии, Норвегии и Чехии платят чуть больше 36 %, в Великобритании средний рабочий отдавал 30,6 % заработанного, в Швейцарии — 28,8 %.

Куда идут налоги?

Подоходный налог (НДФЛ) остается на уровне региона. Поскольку его перечисляет за сотрудника работодатель, 13 % от зарплаты уходят именно в регион работодателя. Региональные власти получают в свое распоряжение 85 % собранного НДФЛ, а 15 % распределяются на местном уровне. На эти средства в регионе обслуживают и обновляют объекты ЖКХ, строят и ремонтируют дороги и решают другие проблемы местного уровня.

Взносы в Пенсионный фонд собирают со всей страны, а затем направляют на выплаты пенсий нынешним пенсионерам. Фонды социального и медицинского страхования работают по такому же принципу. Например, отчисления в фонд ОМС в размере 5,1 % от зарплаты отправляются в общий котел страны, а затем граждане за счет этого фонда получают медицинские услуги по полису.

Косвенные налоги направляются только в федеральное казначейство. Так, НДС полностью уходит в федеральный бюджет, затем правительство распределяет эти средства. Именно из федерального бюджета оплачивается содержание полиции и армии, образование, наука и т. д.

Именно из федерального бюджета оплачивается содержание полиции и армии, образование, наука и т. д.

Современные экономисты говорят о ряде недостатков такой распределительной системы. Александр Аузан считает, что необходимо перенести НДФЛ в ведение самого физического лица, чтобы гражданин самостоятельно выплачивал 13 %, например через приложение «Мой налог», а собранные средства оставались в регионе проживания работника. Кирилл Никитин считает минусом высокую степень централизации потоков: «очень много налогов идет в федеральный бюджет, а потом «сливается» вниз». Большая часть субъектов Российской Федерации получают дотации из федерального бюджета, который наполняется за счет косвенных налогов. По данным Никитина, почти половина дотаций отправляется в восемь регионов — на Дальний Восток и в национальные республики. Экономисты считают, что необходимо собирать средства на местные нужды местными налогами, на региональные — региональными, на федеральные — федеральными.

Однако перераспределение налогов все еще существует, потому что не все регионы могут жить на собственные средства, например из-за депрессивного характера экономики.

Еще одну сложность представляет перераспределение средств через страховые фонды. Кирилл Никитин объясняет, что некоторые компании предоставляют своим сотрудникам ДМС. Когда люди переходят на добровольное страхование, они перестают пользоваться ОМС, однако работодатели обязаны продолжать отчислять 5,1 % в государственный фонд. Экономисты считают, что необходимо дать людям хотя бы частичный выбор в том, кому платить. «Можно было бы сделать так: если работодатель дает сотрудникам полис ДМС, обеспечивающий покрытие, аналогичное обязательному страхованию, ему снижают норматив отчислений в фонд ОМС», — говорит Кирилл Никитин.

Налоги и гражданское общество

Главным недостатком современной налоговой системы Кирилл Никитин считает оплату налогов через удержание: «люди получают на руки «чистыми» и не замечают налогов». Это влияет на гражданское самосознание. Аналогично это работает с косвенными налогами в России. Например, в США налог с продаж вводится не на федеральном уровне, а на региональном. Помимо этого на ценниках стоимость указывается без наценок, а налог люди оплачивают уже на кассе. «Человек понимает: это те самые, скажем, 5 %, за которые он или его сосед голосовали на выборах в законодательное собрание штата. В России с ее федеральным НДС, включенным в цену товара, чтобы осознать налог, нужно быть достаточно информированным», — объясняет Кирилл Никитин.

Помимо этого на ценниках стоимость указывается без наценок, а налог люди оплачивают уже на кассе. «Человек понимает: это те самые, скажем, 5 %, за которые он или его сосед голосовали на выборах в законодательное собрание штата. В России с ее федеральным НДС, включенным в цену товара, чтобы осознать налог, нужно быть достаточно информированным», — объясняет Кирилл Никитин.

Еще один удар по гражданскому самосознанию — это выплаты в фонды. Так как их в бюджет отчисляет работодатель, сотрудник не осознает себя налогоплательщиком. В других государствах отчисления в фонды, как правило, производят и работодатели, и работники. Кирилл Никитин говорит о примере Канады, где больше 50 % этой налоговой нагрузки проходит через сотрудника: «Там налогоплательщик со всем основанием говорит: “Я вас содержу, и я буду решать, что вы делаете и как”». По мнению Никитина, все эти недостатки приводят к плохой информированности людей о налоговом бремени, которое они несут, и к ощущению бесплатности государственных услуг.

Александр Аузан предлагает не только передать гражданам возможность самостоятельно перечислять налоги, чтобы они понимали, какие суммы отдают в бюджет. Он считает, что необходимо повышать налоговую осведомленность и уровень участия граждан в жизни страны через селективный или элективный механизм налогообложения — так называемое голосование рублем.

Об идее голосования налогами, или tax choice, заговорили во второй половине XX века. Во время исследований поведения налогоплательщиков респондентам предлагали теоретический эксперимент — возможность распределить в бюджете 10 % своего подоходного налога. Люди, которые получали свободу решать, куда пойдут их средства, показывали высокую удовлетворенность налоговой системой.

Налоговый выбор яснее, чем опросы и обычные голосования, показывает, какие блага граждане хотят получать в обмен на налоги и какие сферы развивать. Люди предпочитали вкладывать свои средства в статьи бюджета, связанные с образованием, медициной и социальными услугами. Следующими по популярности шли вклады в окружающую среду, науку и культуру.

Следующими по популярности шли вклады в окружающую среду, науку и культуру.

Кому отдать свои налоги?

В отдельных странах создавались системы с частичным налоговым выбором. Самые успешные действуют в Испании и Италии. В испанском налоговом законодательстве любой, кто заполняет налоговую декларацию, может направить 0,7 % своего налога в пользу католической церкви. В Испании церковь — важный институт, который занимается социальным призрением. В 2019 году больше 7 млн человек проголосовали налогами за развитие церкви, благодаря налоговым отчислениям она получила 284 миллиона евро.

Помимо этого граждане Испании могут по желанию направить еще 0,7 % от своего налога на «деятельность, представляющую общественный интерес». Если поставить галочку в соответствующей графе, эта часть налога распределяется на социальные цели, почти 80 % этих сборов направляются в Министерство здравоохранения.

Граждане Италии еще свободнее в распределении своих налогов. Налогоплательщик может решить, куда направить 0,8 % своего подоходного налога: католической церкви, иной религиозной общине или на государственные программы социальной помощи. Около 80 % граждан отдают предпочтение католической церкви. В 2019 году церковь получила налогами больше 1 млрд евро, 285 млн евро она направила на благотворительность.

Выборный налог отдают церкви, а не государству в том числе из-за недоверия. Хотя предполагалось, что государство будет направлять свою долю налога в 0,8 % на социальные цели, на практике эти средства использовали для общих целей. Например, в 2004 году за счет этих средств финансировалась военная миссия в Ираке. Население отказалось вкладываться в боевые действия и перенаправило выборные налоги церкви. Церковь отчитывается о том, как использует полученные средства, и граждане доверяют ей решать социальные вопросы на их налоги.

Например, в 2004 году за счет этих средств финансировалась военная миссия в Ираке. Население отказалось вкладываться в боевые действия и перенаправило выборные налоги церкви. Церковь отчитывается о том, как использует полученные средства, и граждане доверяют ей решать социальные вопросы на их налоги.

Также налогоплательщики в Италии могут направить 0,5 % своего подоходного налога в пользу волонтерских и некоммерческих организаций, научных исследований и университетов или медицинских исследований. Можно эти средства передать и на социальную деятельность в своем муниципалитете. Человек выбирает одну из категорий либо автоматически распределяет эти 0,5 % между всеми категориями. Затем организации и муниципалитет отчитываются перед налогоплательщиками о тратах. В 2021 году у итальянцев появилась возможность по желанию направлять еще 0,2 % подоходного налога в поддержку культурного наследия страны.

Родился русский государственный деятель, основоположник финансовой науки в России Николай Иванович Тургенев

12 (23) октября 1789 г. в Симбирске родился Николай Иванович Тургенев, русский государственный деятель, помощник статс-секретаря Государственного совета, действительный статский советник, учёный-экономист, правовед и публицист, основоположник финансовой науки в России, декабрист — один из участников «Союза благоденствия» и учредителей Северного общества.

в Симбирске родился Николай Иванович Тургенев, русский государственный деятель, помощник статс-секретаря Государственного совета, действительный статский советник, учёный-экономист, правовед и публицист, основоположник финансовой науки в России, декабрист — один из участников «Союза благоденствия» и учредителей Северного общества.

После окончания в 1806 г. курса в Московском университетском благородном пансионе Николай Иванович слушал лекции в Московском университете, одновременно состоя на службе в архиве Коллегии иностранных дел в Москве. В 1808-1811 гг. он обучался в Геттингенском университете Нижней Саксонии в Германии, где занимался историей, юридическими науками, политической экономией и финансовым правом. В это время молодой Тургенев познакомился со знаменитым прусским реформатором бароном Генрихом Штейном, который сказал о Тургеневе, что его имя «равносильно с именем честности и чести». В 1812 г. Тургенев поступил в Комиссию составления законов и был назначен русским комиссаром Центрального административного департамента союзных правительств. Спустя четыре года он стал помощником статс-секретаря Государственного совета, а с 1819 г. управлял III-м отделением канцелярии Министерства финансов.

Спустя четыре года он стал помощником статс-секретаря Государственного совета, а с 1819 г. управлял III-м отделением канцелярии Министерства финансов.

В конце 1818 г. Тургенев издал книгу «Опыт теории налогов», в которой заявил, что в основе общественного устройства должна лежать политическая и экономическая свобода. Важную роль в развитии этих процессов он придавал экономической науке. «Всякое правительство, которое не будет понимать правил сей науки или презирать оные, необходимо должно погибнуть от финансов», — писал Тургенев. Он впервые в экономической литературе дал теоретическое обоснование деления налогов на прямые и непрямые (косвенные). При этом он относил к прямым налогам те, которые «прямо или непосредственно налагаются на лицо или на недвижимый капитал», а к косвенным — те, что «налагаются на товары, в цене коих заключается вместе и налог, так что тот, кто покупает товар, платит вместе с ценой и подать».

В июне 1824 г. Николай Иванович уехал на лечение за границу и во время событий 14 (26) декабря 1825 г. находился в Европе. Поскольку Тургенев являлся членом «Союза благоденствия», а также одним из создателей и руководителей Северного общества, он был привлечён к следствию по делу декабристов, но вернуться в Россию отказался. В итоге эмигрант был заочно осуждён по первому разряду и навечно приговорён к каторжным работам. В 1856 г. он обратился к Александру II с прошением о помиловании и был полностью амнистирован. В мае 1857 г. Тургенев приехал в Петербург, где ему были возвращены все чины, ордена и права по происхождению. Однако два месяца спустя он решил покинуть Россию и выехал за границу.

находился в Европе. Поскольку Тургенев являлся членом «Союза благоденствия», а также одним из создателей и руководителей Северного общества, он был привлечён к следствию по делу декабристов, но вернуться в Россию отказался. В итоге эмигрант был заочно осуждён по первому разряду и навечно приговорён к каторжным работам. В 1856 г. он обратился к Александру II с прошением о помиловании и был полностью амнистирован. В мае 1857 г. Тургенев приехал в Петербург, где ему были возвращены все чины, ордена и права по происхождению. Однако два месяца спустя он решил покинуть Россию и выехал за границу.

В 1847 г. в Париже Н. И. Тургенев издал книгу «La Russie et les Russes» («Россия и русские»), состоявшую из личных воспоминаний. В ней он изложил историю тайных обществ, а также высказал свои взгляды на перспективы экономического развития России, акцентируя внимание на необходимости освобождения крестьян. В книге «Взгляд на дела России» (1862) он предложил ввести местное самоуправление, которому должны быть переданы функции утверждения земских повинностей, заведования путями сообщений, устройства школ и вообще забота о местных нуждах, связанных с благосостоянием народных масс.

Русский писатель и философ А. И. Герцен так отозвался о Тургеневе: «Через тридцать лет государственный человек, оттёртый Николаем от родины и от деятельности, он является с тою же верой, энергия его не утратилась, любовь его к России не остыла. Это — тот же исполненный сил молодой статс-секретарь, совещавшийся некогда с великим министром Штейном. Что это было за удивительное поколение, из которого вышли Пестели, Якушкины, Фонвизины, Муравьёвы, Пущины и пр. — поколение, к которому принадлежит по праву Н. И. Тургенев!»

Николай Иванович Тургенев скончался 29 октября (10 ноября) 1871 г. на своей вилле Вербуа в окрестностях Парижа и был похоронен на кладбище Пер-Лашез.

Лит.: Семевский В. Тургенев Николай Иванович // Брокгауз Ф. А. Энциклопедический словарь. Т. 34. СПб., 1902. С. 106-113; Тарасов Е. И. Декабрист Николай Иванович Тургенев в Александровскую эпоху. Очерк по истории либерального движения в России. Самара, 1923; Тургенев Н. И. Опыт теории налогов. СПб., 1818; Tourgueniev N. I. La Russie et les Russes. Paris, 1847; Tourgueniev N. I. La Russie en presence de la crise europeenne. Paris, 1848; Тургенев Н. И. О разноплемённости народонаселения в русском государстве. Лейпциг, 1866; Тургенев Н. И. Чего желать для России? Лейпциг, 1868.

СПб., 1818; Tourgueniev N. I. La Russie et les Russes. Paris, 1847; Tourgueniev N. I. La Russie en presence de la crise europeenne. Paris, 1848; Тургенев Н. И. О разноплемённости народонаселения в русском государстве. Лейпциг, 1866; Тургенев Н. И. Чего желать для России? Лейпциг, 1868.

См. также в Президентской библиотеке:

Тургенев Н. И. О суде присяжных и о судах полицейских в России // Русский заграничный сборник. Ч. 4. Тетр. 1. Париж, 1860.

Прямые налоги | IBFD

Работа без барьеров за границей.

Усилия по борьбе с пагубной налоговой практикой и уклонением от уплаты налогов принимают глобальный подход. Юрисдикции по всему миру проводят масштабные налоговые и нормативные реформы и вводят новые требования по соблюдению требований и отчетности для повышения справедливости, прозрачности и обмена информацией. Рост цифровой экономики создает дополнительные проблемы, такие как справедливое распределение налоговых прав и риски, связанные с двойным неналогообложением. Ключевым моментом для специалиста по налогообложению является наличие быстрого доступа к информации и инструментам, необходимым для решения этих вопросов.

Ключевым моментом для специалиста по налогообложению является наличие быстрого доступа к информации и инструментам, необходимым для решения этих вопросов.

Экспертные решения по прямому налогообложению на нашей Платформе налоговых исследований дают вам все необходимое, чтобы превратить изменения в возможности.

Узнайте больше о платформе исследований налоговых исследований

Ключевые функции и преимущества

Оставайтесь вперед с ВОПРОС :

- Наша полностью интегрированная служба налоговых новостей предоставляет вам своевременные сводки новостей о глобальных событиях, включая BEPS и MLI.

- Найдите всю ключевую информацию по актуальным налоговым темам в наших налоговых досье . . С резюме и быстрыми ссылками на всю необходимую информацию, инструменты и таблицы на нашей Платформе налоговых исследований.

- Наши прямые трансляции и записи по запросу Вебинары освещает основные события и актуальные темы, а также содержит практические советы, которые помогут вам решать повседневные налоговые проблемы.

- В нашей еженедельной серии видеороликов Налоговые сборы: новости и обзоры вы найдете последние новости и идеи по актуальным и новым темам. Каждое видео содержит краткий обзор главных новостей недели, за которым следует интервью с ведущим налоговым экспертом на актуальную тему.

Получите наилучшее соотношение цены и качества с помощью наших руководств по налогам в стране и сборников Global Topics. Эти подборки актуальной информации дают вам самый полный охват прямого налогообложения в мире с различными уровнями детализации:

- Специализированные коллекции предлагают экспертные рекомендации по сложным налоговым темам , таким как трансфертное ценообразование, постоянные представительства, слияния и поглощения, инвестиционные фонды и прямые инвестиции, холдинговые компании, Инвестиционный доход, глобальная мобильность и международное налоговое структурирование.

- Страновые налоговые руководства по корпоративному налогообложению посвящены правилам корпоративного подоходного налога для резидентов и нерезидентов, налогообложению входящих и исходящих операций, налогам у источника, положениям о борьбе со злоупотреблениями, групповому режиму, правилам CFC и многому другому.

- Страновые налоговые руководства по индивидуальному налогообложению охватывают правила подоходного налога для физических лиц-резидентов и нерезидентов, налогообложение входящих и исходящих инвестиционных потоков, налоги на капитал, вопросы управления капиталом и глобальной мобильности.

- Покрытие субнациональных налоговых систем Канады, Мексики, Швейцарии и США.

- Исторические версии , датированные несколькими годами ранее.

Экономьте время на налоговых исследованиях с простые в использовании инструменты и таблицы для быстрых ответов на ходу :

- Практические инструменты и пошаговые инструкции по соблюдению налогового законодательства, управлению рисками и налоговому структурированию помогут вам быстро проанализировать влияние запланированных операций.

- Наши таблицы Основные характеристики страны содержат краткий обзор ставок и других основных элементов национальных налоговых режимов по всему миру.

- Наши простые в использовании краткие справочные таблицы охватывают ставки налога у источника, положения MLI, налоговое соответствие, разрешение споров, требования к документации по трансфертному ценообразованию и все меры по реализации ОЭСР и ЕС в юрисдикциях по всему миру, таких как BEPS и ATAD.

Получите полную информацию из наиболее авторитетных источников справочных документов :

- Наша непревзойденная коллекция Договоров и моделей предоставляет доступ к более чем 14 000 договорных документов. Документы включают в себя информацию в режиме реального времени о статусе договора и применимости MLI, а также сводные новости о последних событиях.

- Воспользуйтесь нашей обширной коллекцией первоисточников , чтобы ознакомиться с последними национальными законами, включая исторические версии и версии на местных языках. Самая свежая информация от международных организаций, таких как ЕС, ОЭСР, ООН и PATA. Включая отчеты о действиях BEPS, сборник циркуляров Китая и документацию IRS США.

- Внутреннее прецедентное право, прецедентное право Европейского суда и прецедентное право налоговых соглашений подробно рассматриваются в нашей уникальной коллекции прецедентного права. Тысячи судебных решений и кратких обзоров предлагают вам руководство по толкованию и применению налогового законодательства и договоров.

Включая отчеты о действиях BEPS, сборник циркуляров Китая и документацию IRS США.

Включая отчеты о действиях BEPS, сборник циркуляров Китая и документацию IRS США.

Убедитесь, что у вас есть полная картина с нашим практическим анализом и углубленными исследованиями :

- в наших новостях.

- Наши сборников журналов и статей предлагают вам углубленный анализ важных изменений в международном налогообложении. Настройте свой выбор, чтобы получать статьи, относящиеся к интересующим вас областям и темам.

- Ознакомьтесь с последними исследованиями по широкому кругу тем с нашей коллекцией Online Books . Также доступны в печатном и электронном формате.

Полная интеграция контента и комбинированные предложения информации и услуг — это рецепт успешного налогового исследования:

- Полная интеграция новостей и аналитики во все коллекции информации обеспечивает бесперебойную работу в Интернете.

- Быстрые ссылки на соответствующие источники и документы обеспечивают быстрый и эффективный поиск.

- Вы получаете полный пакет с нашей комбинацией информации и обучения . Продвиньте свое профессиональное развитие с помощью наших налоговых курсов и программ сертификации, таких как сертификат IBFD Advanced Professional в области международного налогообложения.

Современная встроенная функциональность и персонализация гарантируют удовлетворительный пользовательский интерфейс:

- Непревзойденная поисковая система и простая навигация на всех устройствах и в любых браузерах обеспечивают быструю и точную результатов, где бы вы ни находились.

- Стандартизированные форматы и расширенные функции действий позволяют сравнивать таблицы для разных юрисдикций и просматривать документы рядом друг с другом . Для удобства сравнения национальных налоговых систем, полных договорных документов и статей договоров, первичных исходных документов и резюме дел.

- Элементы управления действиями для печати и экспорта документов в PDF, Excel или MS Word позволяют работать в автономном режиме и включать информацию во внутреннюю документацию.

- Инструменты быстрого доступа позволяют сохранять избранные документы, обзоры и результаты поиска, а также добавлять примечания к документам для дальнейшего использования.

Свяжитесь с нашим отделом продаж, чтобы запросить демоверсию, бесплатную пробную версию или обучение пользователей или узнать больше о наших решениях для контента.

Позвоните нам

Прямое налогообложение: Налогообложение физических и юридических лиц | Информационные бюллетени о Европейском Союзе

Область прямого налогообложения не регулируется непосредственно правилами Европейского Союза. Тем не менее ряд директив и прецедентное право Суда Европейского Союза (CJEU) устанавливают согласованные стандарты налогообложения компаний и частных лиц. Кроме того, были приняты меры по предотвращению уклонения от уплаты налогов и двойного налогообложения.

Тем не менее ряд директив и прецедентное право Суда Европейского Союза (CJEU) устанавливают согласованные стандарты налогообложения компаний и частных лиц. Кроме того, были приняты меры по предотвращению уклонения от уплаты налогов и двойного налогообложения.

Правовая основа

В Договоре ЕС нет явных положений о законодательной компетенции в области прямого налогообложения. Законодательство о налогообложении компаний обычно основывалось на статье 115 Договора о функционировании Европейского Союза (TFEU), которая уполномочивает Союз принимать директивы о сближении законов, правил или административных положений государств-членов, которые прямо воздействовать на внутренний рынок; они требуют единогласия и процедуры консультаций.

Статья 65 TFEU (свободное движение капитала) позволяет государствам-членам проводить различие между налогоплательщиками, которые не находятся в одинаковом положении в отношении места жительства или места инвестирования их капитала. Однако в 1995 году СЕС постановил (в деле C-279/93), что статья 45 ДФЕС непосредственно применима в сфере налогообложения и социального обеспечения: эта статья гласит, что свобода передвижения для работников влечет за собой «отмену любой дискриминации, основанной о гражданстве [. ..] в отношении занятости, вознаграждения и других условий труда и занятости». Статьи 110–113 ДФЕС требуют от государств-членов начать переговоры об отмене двойного налогообложения в ЕС. Статья 55 ДФЕС запрещает дискриминацию между гражданами государств-членов в отношении участия в капитале компаний. Однако большая часть договоренностей в области прямого налогообложения выходит за рамки законодательства ЕС. Обширная сеть двусторонних налоговых соглашений с участием как государств-членов, так и третьих стран охватывает налогообложение трансграничных потоков доходов.

..] в отношении занятости, вознаграждения и других условий труда и занятости». Статьи 110–113 ДФЕС требуют от государств-членов начать переговоры об отмене двойного налогообложения в ЕС. Статья 55 ДФЕС запрещает дискриминацию между гражданами государств-членов в отношении участия в капитале компаний. Однако большая часть договоренностей в области прямого налогообложения выходит за рамки законодательства ЕС. Обширная сеть двусторонних налоговых соглашений с участием как государств-членов, так и третьих стран охватывает налогообложение трансграничных потоков доходов.

Цели

Две конкретные цели: предотвращение уклонения от уплаты налогов и устранение двойного налогообложения. В общих чертах определенная степень гармонизации налогообложения компаний оправдана, чтобы предотвратить искажение конкуренции (в частности, в связи с инвестиционными решениями), предотвратить «налоговую конкуренцию» и уменьшить возможности для манипулятивного учета.

Результаты

А. Налогообложение компании

Налогообложение компании

Предложения по гармонизации корпоративного налога обсуждались в течение нескольких десятилетий (1962 г.: отчет Ноймарка; 1970 г.: отчет Ван ден Темпеля; 1975 г.: предложение директивы о согласовании налоговых ставок между 45% и 55%). В 1980 году Комиссия заявила, что попытка гармонизации, вероятно, обречена на провал (COM(80) 0139), и сосредоточилась на мерах по завершению внутреннего рынка. В «Руководстве по корпоративному налогу» 1990 года (SEC(90) 0601) были приняты три предложения, а именно Директива о слияниях (90/434/EEC — теперь 2009/133/EC), Директиву о материнских и дочерних компаниях (90/435/EEC — теперь 2011/96/EU) и Конвенцию об арбитражном разбирательстве (90/436/EEC). Судьба предложения 1991 года о директиве об общей системе налогообложения, применимой к выплате процентов и роялти между материнскими и дочерними компаниями в разных государствах-членах, иллюстрирует часто затянувшийся характер переговоров с государствами-членами: несмотря на то, что они были пересмотрены и получили положительное мнение парламента, Комиссия отозвала его в результате неспособности достичь согласия в Совете. Новая версия появилась в 1998 как часть «пакета Монти» и впоследствии была принята как Директива 2003/49/EC.

Новая версия появилась в 1998 как часть «пакета Монти» и впоследствии была принята как Директива 2003/49/EC.

Тем временем в 1991 году был создан Комитет независимых экспертов Ruding. В его отчете рекомендовалась программа действий по устранению двойного налогообложения, гармонизации ставок корпоративного налога и обеспечению полной прозрачности налоговых льгот, предлагаемых государствами-членами для поощрения инвестиций. Комиссия внесла ряд предложений, которые впоследствии были отозваны.

В 1996 году Комиссия ввела новый подход к налогообложению. В области налогообложения компаний основным результатом стал Кодекс поведения при налогообложении бизнеса, принятый в качестве резолюции Совета в 19 году.98. Совет также учредил Группу по Кодексу поведения (известную как «Группа Примароло») для рассмотрения случаев несправедливого налогообложения бизнеса. В 2001 году Комиссия подготовила «аналитическое исследование налогообложения компаний в Европейском сообществе» (SEC(2001) 1681). В сопроводительном сообщении Комиссии (COM(2001) 0582) отмечается, что основная проблема, с которой сталкиваются компании, заключается в том, что им приходится адаптироваться к различным национальным нормам на внутреннем рынке. Комиссия предложила несколько подходов к проблеме предоставления компаниям консолидированной налоговой базы для их деятельности на территории ЕС: налогообложение государства происхождения, необязательная общая консолидированная налоговая база (CCTB), европейский корпоративный налог и обязательная, полностью гармонизированная налоговая база. В 2004 году была создана рабочая группа, и результаты ее работы были включены в предложение Комиссии. Предлагаемая «общая консолидированная налоговая база корпораций» (CCCTB) будет означать, что компании получат выгоду от системы с центральным контактным лицом, в которое они могут подавать свои требования о возмещении налога. Они также смогут консолидировать все свои прибыли и убытки, полученные в ЕС. Государства-члены сохранят за собой полную ответственность за установление своих собственных ставок корпоративного налога.

В сопроводительном сообщении Комиссии (COM(2001) 0582) отмечается, что основная проблема, с которой сталкиваются компании, заключается в том, что им приходится адаптироваться к различным национальным нормам на внутреннем рынке. Комиссия предложила несколько подходов к проблеме предоставления компаниям консолидированной налоговой базы для их деятельности на территории ЕС: налогообложение государства происхождения, необязательная общая консолидированная налоговая база (CCTB), европейский корпоративный налог и обязательная, полностью гармонизированная налоговая база. В 2004 году была создана рабочая группа, и результаты ее работы были включены в предложение Комиссии. Предлагаемая «общая консолидированная налоговая база корпораций» (CCCTB) будет означать, что компании получат выгоду от системы с центральным контактным лицом, в которое они могут подавать свои требования о возмещении налога. Они также смогут консолидировать все свои прибыли и убытки, полученные в ЕС. Государства-члены сохранят за собой полную ответственность за установление своих собственных ставок корпоративного налога. В апреле 2012 года Европейский парламент принял законодательную резолюцию по этому предложению. В июне 2015 года, чтобы придать новый импульс переговорам в Совете, Комиссия разработала стратегию повторного запуска предложения CCCTB в 2016 году. Комиссия выбрала двухэтапный процесс, разделив элементы общей базы и консолидации, с двумя взаимосвязанными законодательными предложениями: об общей базе корпоративного налога (ОБНБ) и об общей консолидированной налоговой базе корпоративного налога (ОБНБН). Несмотря на призыв к обязательному введению CCCTB, будут предусмотрены положения для его поэтапного введения. Обновленное предложение, скорректированное с учетом работы Организации экономического сотрудничества и развития (ОЭСР), могло бы также решить уклонение от уплаты налогов путем закрытия нормативных пробелов между национальными системами и, таким образом, прекращения общих механизмов уклонения от уплаты налогов.

В апреле 2012 года Европейский парламент принял законодательную резолюцию по этому предложению. В июне 2015 года, чтобы придать новый импульс переговорам в Совете, Комиссия разработала стратегию повторного запуска предложения CCCTB в 2016 году. Комиссия выбрала двухэтапный процесс, разделив элементы общей базы и консолидации, с двумя взаимосвязанными законодательными предложениями: об общей базе корпоративного налога (ОБНБ) и об общей консолидированной налоговой базе корпоративного налога (ОБНБН). Несмотря на призыв к обязательному введению CCCTB, будут предусмотрены положения для его поэтапного введения. Обновленное предложение, скорректированное с учетом работы Организации экономического сотрудничества и развития (ОЭСР), могло бы также решить уклонение от уплаты налогов путем закрытия нормативных пробелов между национальными системами и, таким образом, прекращения общих механизмов уклонения от уплаты налогов.

18 мая 2021 года Комиссия приняла сообщение о налогообложении бизнеса в 21 веке. В нем отмечается, что готовящееся предложение под названием «Бизнес в Европе: система налогообложения доходов (или BEFIT)» предоставит «единый свод правил корпоративного налога для ЕС, основанный на распределении и общей налоговой базе […] Этот новый предложение заменит находящееся на рассмотрении предложение CCCTB, которое будет отозвано». Согласно сообщению, предложение должно быть представлено в 2023 году.

В нем отмечается, что готовящееся предложение под названием «Бизнес в Европе: система налогообложения доходов (или BEFIT)» предоставит «единый свод правил корпоративного налога для ЕС, основанный на распределении и общей налоговой базе […] Этот новый предложение заменит находящееся на рассмотрении предложение CCCTB, которое будет отозвано». Согласно сообщению, предложение должно быть представлено в 2023 году.

Б. Справедливое налогообложение, налоговая прозрачность и меры по борьбе с уклонением от уплаты налогов и вредоносной налоговой конкуренцией

В ходе финансового кризиса 2008 года внимание было обращено на борьбу с уклонением от уплаты налогов и на справедливое налогообложение компаний. Повышение прозрачности рассматривается как один из способов достижения этого, о чем свидетельствует Пакет налоговой прозрачности от марта 2015 года, который включал Директиву Совета об автоматическом обмене информацией о налоговых постановлениях между государствами-членами (Директива (ЕС) 2015/2376). и сообщение о налоговой прозрачности для борьбы с уклонением от уплаты налогов. В 2015 году Комиссия приняла план действий по созданию справедливой и эффективной системы корпоративного налогообложения в Европейском союзе с положениями о реформировании системы корпоративного налогообложения в целях борьбы с налоговыми злоупотреблениями, обеспечения устойчивых доходов и поддержки улучшения условий для ведения бизнеса во внутренних рынок. В январе 2016 года Комиссия предложила пакет мер по борьбе с уклонением от уплаты налогов, в том числе предложение о директиве Совета по борьбе с практикой уклонения от уплаты налогов, оказывающей непосредственное влияние на функционирование внутреннего рынка (принята в июле 2016 года). В апреле 2016 года Комиссия предложила внести поправку в Директиву 2013/34/ЕС в отношении раскрытия информации о подоходном налоге некоторыми предприятиями и филиалами. Предложение требует, чтобы многонациональные компании раскрывали публично определенные части информации, представляемой налоговым органам.

и сообщение о налоговой прозрачности для борьбы с уклонением от уплаты налогов. В 2015 году Комиссия приняла план действий по созданию справедливой и эффективной системы корпоративного налогообложения в Европейском союзе с положениями о реформировании системы корпоративного налогообложения в целях борьбы с налоговыми злоупотреблениями, обеспечения устойчивых доходов и поддержки улучшения условий для ведения бизнеса во внутренних рынок. В январе 2016 года Комиссия предложила пакет мер по борьбе с уклонением от уплаты налогов, в том числе предложение о директиве Совета по борьбе с практикой уклонения от уплаты налогов, оказывающей непосредственное влияние на функционирование внутреннего рынка (принята в июле 2016 года). В апреле 2016 года Комиссия предложила внести поправку в Директиву 2013/34/ЕС в отношении раскрытия информации о подоходном налоге некоторыми предприятиями и филиалами. Предложение требует, чтобы многонациональные компании раскрывали публично определенные части информации, представляемой налоговым органам. В июне 2017 года Комиссия предложила новые правила прозрачности для посредников (например, консалтинговых фирм, банков, юристов, налоговых консультантов), которые разрабатывают или продают потенциально вредные налоговые схемы, после запроса законодательного предложения в резолюции парламента (НАЛОГ 2). Затем это предложение было принято Советом в мае 2018 года. В декабре 2017 года Совет опубликовал первый в истории ЕС список несотрудничающих юрисдикций. Список регулярно обновляется.

В июне 2017 года Комиссия предложила новые правила прозрачности для посредников (например, консалтинговых фирм, банков, юристов, налоговых консультантов), которые разрабатывают или продают потенциально вредные налоговые схемы, после запроса законодательного предложения в резолюции парламента (НАЛОГ 2). Затем это предложение было принято Советом в мае 2018 года. В декабре 2017 года Совет опубликовал первый в истории ЕС список несотрудничающих юрисдикций. Список регулярно обновляется.

Переход к цифровой экономике привел к растущему разрыву между местом, где создается стоимость, и местом, где уплачиваются налоги. Обсуждения модернизации международного корпоративного налогообложения начались десять лет назад в G20 и были поддержаны ОЭСР. 8 октября 2021 года члены Инклюзивной концепции ОЭСР/Группы двадцати по BEPS (размыванию базы и перемещению прибыли) согласовали двухкомпонентное решение, которое представляет собой подход к решению налоговых проблем, возникающих в результате цифровизации экономики. Двухкомпонентное решение гарантирует, что крупнейшие и наиболее прибыльные многонациональные предприятия будут облагаться минимальной ставкой налога 15 % и перераспределять прибыль между странами по всему миру следующим образом:

Двухкомпонентное решение гарантирует, что крупнейшие и наиболее прибыльные многонациональные предприятия будут облагаться минимальной ставкой налога 15 % и перераспределять прибыль между странами по всему миру следующим образом:

Столп 1 — это место налогообложения, где создается стоимость и где находятся клиенты, независимо от физического присутствия в стране. Для этого 22 декабря 2021 года Комиссия предложила «следующее поколение собственных ресурсов ЕС», которое включает собственный ресурс, эквивалентный 15 % доли остаточной прибыли компаний, входящих в сферу охвата, которые должны быть перераспределены членам ЕС. Состояния. Предложения не содержат подробных деталей, не в последнюю очередь потому, что ОЭСР все еще работает над аспектами практической реализации конструкции столбов.

Компонент 2 – это глобальный минимальный налог в размере 15 %, и для этого Комиссия опубликовала предложение по Директиве Совета относительно глобального минимального уровня налогообложения для многонациональных групп 22 декабря 2021 года. Предложение соответствует правилам глобальной модели минимального налога, опубликованным Инклюзивная структура G20/ОЭСР по BEPS от 20 декабря 2021 года.

Предложение соответствует правилам глобальной модели минимального налога, опубликованным Инклюзивная структура G20/ОЭСР по BEPS от 20 декабря 2021 года.

Комиссар Паоло Джентилони прокомментировал, что проекты предложений «полностью соответствуют окончательной версии типовых правил ОЭСР, в которых изложены детали применения новой структуры. Это означает отсутствие золотого покрытия; никакого отступления от международного соглашения […]».

Министры финансов ЕС рассмотрят проект директивы в Совете по экономическим и финансовым вопросам (ECOFIN). После того, как они получат официальное заключение по предложению Европейского парламента, они планируют официально принять проект директивы в первой половине 2022 года. Затем государства-члены ЕС должны будут перенести положения директивы в свое внутреннее налоговое законодательство к январю 2023 года. , в соответствии с инклюзивным рамочным графиком ОЭСР.

С. Личное налогообложение

1. Подоходный налог

Налогообложение физических лиц, которые работают или получают пенсию в одном государстве-члене, но проживают или имеют родственников-иждивенцев в другом, всегда было спорным вопросом. Двусторонние соглашения, как правило, позволяют избежать двойного налогообложения, но это не решает таких вопросов, как применение различных форм налоговых льгот, доступных в стране проживания, к доходам в стране трудоустройства. В целях обеспечения равного отношения к резидентам и нерезидентам Комиссия выдвинула предложение о директиве о гармонизации положений о подоходном налоге в отношении свободы передвижения (COM(1979) 0737), на основании которого налогообложение в стране проживания было бы правилом. После его отклонения Советом это предложение было отозвано, и Комиссия просто выпустила рекомендацию о принципах, которые должны применяться к налоговому режиму доходов нерезидентов. Кроме того, против некоторых государств-членов были возбуждены дела о дискриминации иностранных работников. В 1993 году СЕС постановил (в деле C-112/91), что государство-член не может относиться к негражданам из другого государства-члена менее благоприятно с точки зрения сбора прямых налогов, чем к своим собственным гражданам (см.

Двусторонние соглашения, как правило, позволяют избежать двойного налогообложения, но это не решает таких вопросов, как применение различных форм налоговых льгот, доступных в стране проживания, к доходам в стране трудоустройства. В целях обеспечения равного отношения к резидентам и нерезидентам Комиссия выдвинула предложение о директиве о гармонизации положений о подоходном налоге в отношении свободы передвижения (COM(1979) 0737), на основании которого налогообложение в стране проживания было бы правилом. После его отклонения Советом это предложение было отозвано, и Комиссия просто выпустила рекомендацию о принципах, которые должны применяться к налоговому режиму доходов нерезидентов. Кроме того, против некоторых государств-членов были возбуждены дела о дискриминации иностранных работников. В 1993 году СЕС постановил (в деле C-112/91), что государство-член не может относиться к негражданам из другого государства-члена менее благоприятно с точки зрения сбора прямых налогов, чем к своим собственным гражданам (см. Дело C-279)./93). В целом можно сказать, что интеграции в сфере прямого налогообложения физических лиц способствовали в большей степени постановления СЕС, чем законодательные предложения. В октябре 2017 года Совет принял директиву (Директива (ЕС) 2017/1852), направленную на совершенствование существующих механизмов разрешения споров об избежании двойного налогообложения в ЕС.

Дело C-279)./93). В целом можно сказать, что интеграции в сфере прямого налогообложения физических лиц способствовали в большей степени постановления СЕС, чем законодательные предложения. В октябре 2017 года Совет принял директиву (Директива (ЕС) 2017/1852), направленную на совершенствование существующих механизмов разрешения споров об избежании двойного налогообложения в ЕС.

2. Налогообложение банковских и других процентов, выплачиваемых нерезидентам

В принципе, налогоплательщики обязаны декларировать доход от процентов. На практике свободное движение капитала и банковская тайна открыли возможности для уклонения от уплаты налогов. Некоторые государства-члены взимают налог у источника на процентный доход. В 1989 Комиссия предложила ввести общую систему удержания налога на процентный доход, взимаемого по ставке 15%. Затем это предложение было отозвано и заменено новым, чтобы обеспечить минимальное эффективное налогообложение сберегательного дохода в виде процентных платежей (при налоговой ставке 20%). После длительных переговоров был достигнут компромисс и принята Директива Совета 2003/48/ЕС о налогообложении процентного дохода. С тех пор она была заменена более далеко идущей Директивой 2014/107/ЕС, которая вместе с Директивой 2011/16/ЕС обеспечивает комплексный обмен информацией между налоговыми органами.

После длительных переговоров был достигнут компромисс и принята Директива Совета 2003/48/ЕС о налогообложении процентного дохода. С тех пор она была заменена более далеко идущей Директивой 2014/107/ЕС, которая вместе с Директивой 2011/16/ЕС обеспечивает комплексный обмен информацией между налоговыми органами.

Роль Европейского парламента

В налоговых предложениях роль парламента обычно ограничивается процедурой консультаций. Его резолюции широко поддержали все предложения Комиссии в области прямого налогообложения как компаний, так и физических лиц, одновременно выступая за расширение их сферы действия.

Парламент работает над «годовыми налоговыми отчетами». Первый из них, поддержанный семинаром, был принят в феврале 2012 года. Он касается, в частности, вопросов двойного налогообложения. В отчете за 2015 год осуждается агрессивная налоговая политика и отстаивается общий подход для более эффективной борьбы с налоговым мошенничеством и уклонением от уплаты налогов, а также для обеспечения улучшенной основы для правильного функционирования единого рынка.

В продолжение работы временных Специальных комитетов по налоговым постановлениям и другим мерам, аналогичным по характеру или эффекту, Парламент принял две резолюции (НАЛОГ и НАЛОГ 2).

В 2016 году после утечки «Панамских документов» парламент учредил Следственный комитет (Комитет PANA) для расследования предполагаемых нарушений и недобросовестного администрирования при применении законодательства ЕС в отношении отмывания денег, уклонения от уплаты налогов и уклонения от уплаты налогов. В октябре 2017 года комитет PANA утвердил свой окончательный отчет о расследовании. В декабре 2017 года Парламент принял рекомендацию Совету и Комиссии по итогам работы Следственного комитета.

Специальный комитет по финансовым преступлениям, уклонению от уплаты налогов и уклонению от уплаты налогов (TAX3) с несколько расширенным мандатом был создан парламентом в марте 2018 года. После работы комитета TAX3 парламент принял отчет в марте 2019 года.

Парламент Подкомитет по налоговым вопросам (FISC) является подкомитетом Комитета по экономическим и валютным вопросам (ECON). Он был создан в сентябре 2020 года для продолжения борьбы парламента с уклонением от уплаты налогов, начатой в предыдущий парламентский срок. Его цели состоят в содействии справедливому налогообложению на национальном, европейском и глобальном уровнях. В свете предстоящих задач по содействию устойчивому восстановлению экономики в соответствии с «Зеленым курсом» он также хочет внести свой вклад в более простую, эффективную и устойчивую налоговую политику ЕС. Две резолюции парламента, подготовленные FISC:

Он был создан в сентябре 2020 года для продолжения борьбы парламента с уклонением от уплаты налогов, начатой в предыдущий парламентский срок. Его цели состоят в содействии справедливому налогообложению на национальном, европейском и глобальном уровнях. В свете предстоящих задач по содействию устойчивому восстановлению экономики в соответствии с «Зеленым курсом» он также хочет внести свой вклад в более простую, эффективную и устойчивую налоговую политику ЕС. Две резолюции парламента, подготовленные FISC:

- Резолюция от 15 февраля 2022 г. о национальных налоговых реформах , , в которой, в частности, приветствуется историческое соглашение, достигнутое ОЭСР/Группой двадцати по реформе международной налоговой системы с целью обеспечения более справедливого распределения прибыли и налоговых прав между странами. в отношении крупнейших многонациональных компаний (частичное перераспределение налоговых прав в страны, где создается стоимость, и установление глобального минимального эффективного налогообложения в размере 15 %).

Об авторе