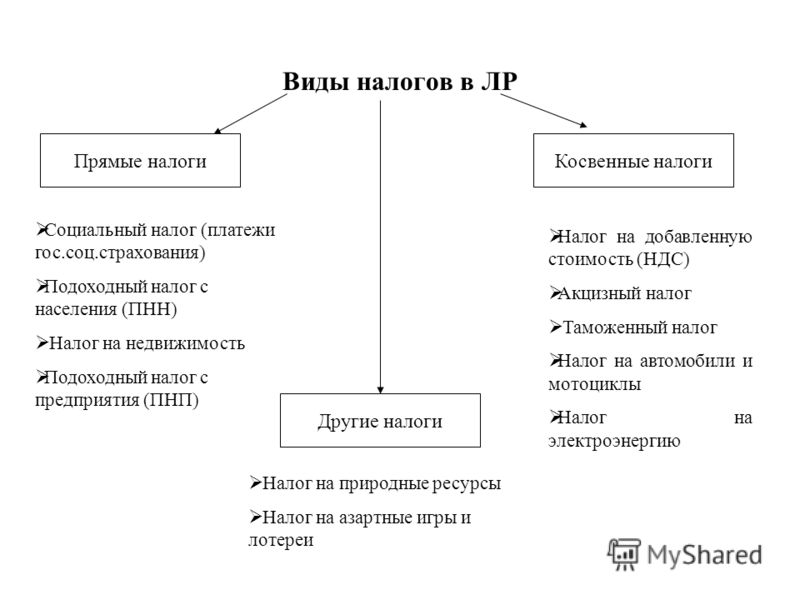

Прямыми налогами являются: Полная информация для работы бухгалтера

Прямые налоги в Латвии

Понятие.

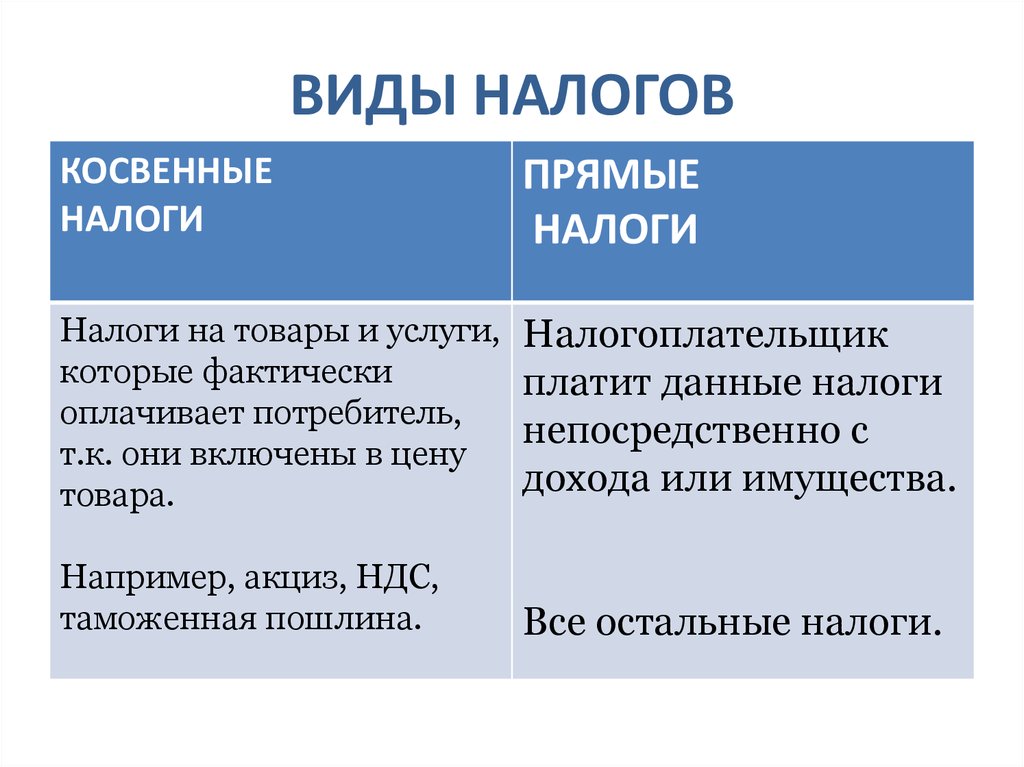

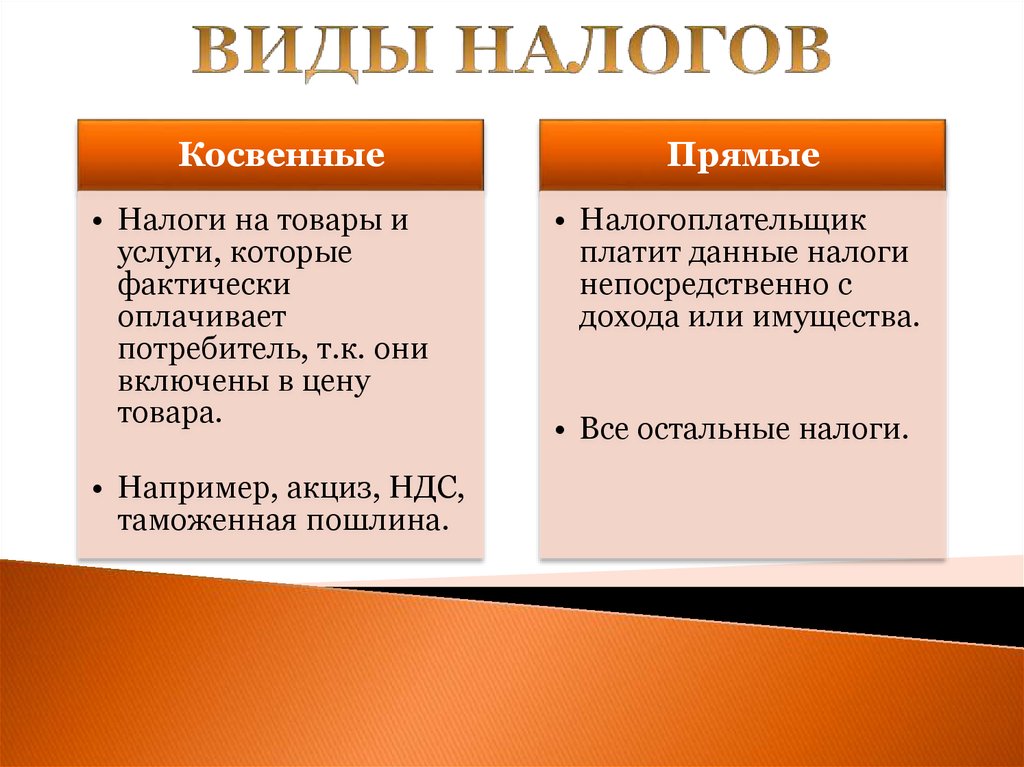

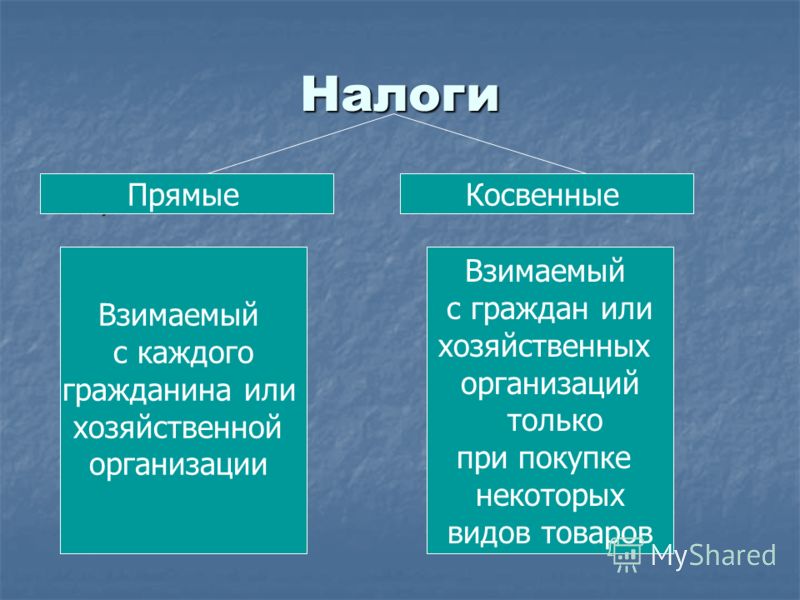

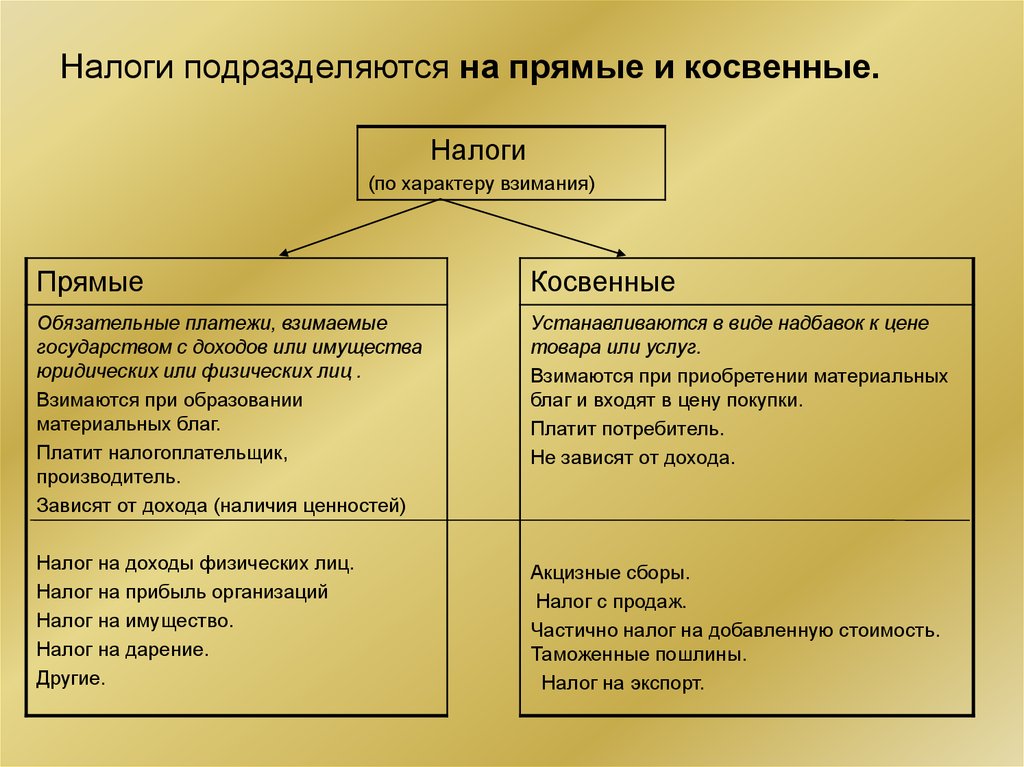

Прямые налоги взимается государством на прямую от лица, которое является фактическим плательщиком налогов.

Для сравнения, косвенные налоги государству перечисляет посредник, который только собирает (получает) налоги от других лиц. Посредник не является фактическим плательщиком налогов.

В случае прямых налогов, облагаемый объект принадлежит фактическому налогоплательщику или прямо связан с фактическим налогоплательщиком. И налогоплательщик не имеет право разделить налоговую нагрузку с другим лицом (в отличии от, например, НДС).

Обычно прямые налоги (в отличии от косвенных) основаны на принципе платежеспособности (тот, кто имеет больше имущества и зарабатывает больше, обязан платит больше налогов).

Прямые налоги введены раньше по сравнению с косвенными налогами.

Главное законодательство.

- Закон о налоге на недвижимость.

- Закон о подоходном налоге с населения.

- Закон о подоходном налоге с предприятия.

- Закон о государственном социальном страховании.

- Закон о налоге на микро предприятия.

- Закон о природных ресурсах.

- Закон о лотереях и азартных играх.

Плательщики.

Физические и юридические лица, которые получают доход, прибыль или владеют имуществом.

Если предприятие зарегистрировано в Латвии, тогда предприятие обязано платить налог от всей прибыли (в том числе, если прибыль получена от деятельности, которая ведется за пределами Латвии).

Физические лица — резиденты Латвии также обязаны платить подоходный налог с населения от всех облагаемых доходов, полученных как в Латвии, так и за пределами Латвии.

Если физическое лицо — нерезидент Латвии получило облагаемый доход в Латвии, тогда такое физическое лицо также обязано платить налог в Латвии.

При определении обязанности платить налог и определении ставки налога, нужно иметь ввиду налоговые договора, которые Латвийская Республика заключила с другими странами.

Облагаемый объект.

Прямыми налогами облагается доходы и имущество, например:

- Недвижимость (земля, строения, дома) и другое имущество.

- Капитал (например, дивиденды, прибыль в результате продажи недвижимости).

- Доходы (заработная плата, полученное дарение и наследство).

- Получение, потребление природных ресурсов.

Прямыми налогами не облагается сделки (совершения сделок). Облагается результат сделок (например, полученная прибыль).

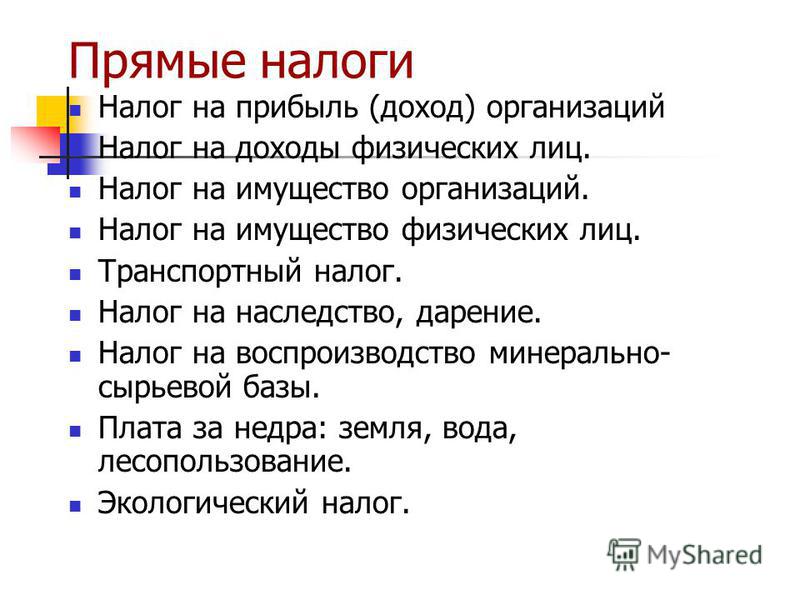

Виды прямых налогов.

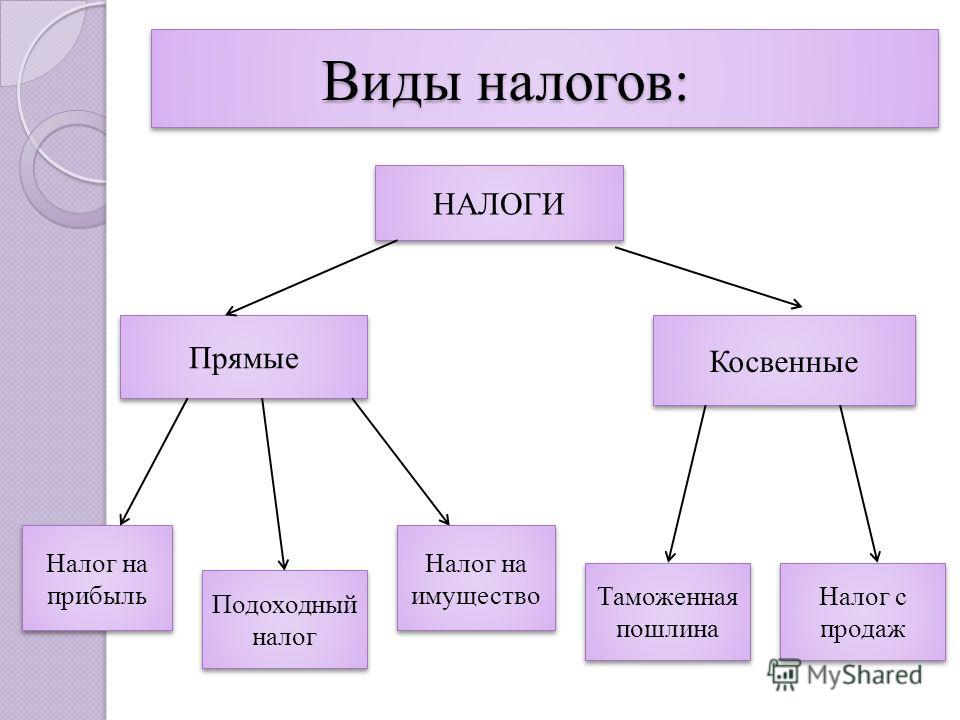

Прямыми налогами являются подоходный налог с населения, налог от прибыли компаний, обязательные социальные взносы, налог на природные ресурсы, налог на лотереи и азартные игры и налога на недвижимое имущество.

Прямые налоги также можно разделить на:

- Прямые имущественные налоги. Облагается определенные объекты имущества. Например, налог на недвижимость, налог на транспортные средства, налог на некоторые природные ресурсы, налог на лотереи и азартные игры.

- Прямые личные налоги. Облагается доходы физических и юридических лиц. Например, подоходный налог с населения и подоходный налог с предприятия (налог на прибыль), обязательные платежи государственного социального страхования, налог на микро предприятия.

Например, налог на недвижимость, налог на транспортные средства, налог на некоторые природные ресурсы, налог на лотереи и азартные игры.

Например, налог на недвижимость, налог на транспортные средства, налог на некоторые природные ресурсы, налог на лотереи и азартные игры.Ставки некоторых прямых налогов.

- Подоходный налог с предприятия. До 2018.года ставка 15%. Начиная с 2018.года фактическая ставка 25%, но компания может работать не платя подоходный налог с предприятия.

- Подоходный налог с населения (применяется к заработной плате и к большинстве доходов от хозяйственной деятельности). В 2017.году ставка 23%. Начиная с 2018.года три ставки: 20%, 23% и 31.4%.

- Подоходный налог с населения (налог от прироста капитала). Например, продажа недвижимости. В 2017.году ставка 15%.

В 2018. году ставка 20%.

- Подоходный налог с населения (налог от доходов от капитала, если такие доходы не является приростом капитала). Например, получение дивидендов. До 2018.года ставка 10%.

Начиная с 2018.года налогообложение дивидендов меняется. Если Латвийская компания платит дивиденды, тогда компания обязана платить только подоходный налог с предприятия 25% (подоходный налог с населения в таком случае платить не надо). В других случаях ставка налога 20%. - Налог на микро предприятия. В 2017.году от 12% до 15%. В 2018.году ставка 15%.

году ставка 20%.

году ставка 20%.

Цели прямых налогов:

- Увеличить доходы государства.

- Сохранять экономическое и финансовое равновесие (стабильность), взимая налог от получателей доходов и владельцев имущества, и улучшая экономическое состояние большинства жителей (граждан) государства. Уменьшение экономического неравенства. «Богатые» платят большую сумму налогов и часть налогов, заплаченных «богатыми», используется на поддержание (содержание) «бедных». Примером может служить пропорциональная ставка подоходного налога с населения (чем больше доходы, тем выше ставка).

К сожалению указанная цель не всегда достигается. И в Латвии не введены пропорциональные ставки подоходного налога с населения. - Уменьшение безработицы.

- Обеспечить экономическое развитие государства. Привлечение инвесторов.

- Обеспечение стабильности цен. Например, при увеличении ставки подоходного налога с населения, сократится потребление и спрос на товары и услуги. Следовательно уменьшится цены.

- Охрана и возобновление природных ресурсов.

Примером может служить пропорциональная ставка подоходного налога с населения (чем больше доходы, тем выше ставка).

Примером может служить пропорциональная ставка подоходного налога с населения (чем больше доходы, тем выше ставка).

Более распространенные отчеты.

- Физические лица, ведущие хозяйственную деятельность, обязаны раз в год (с 1.марта по 1.июня) подавать декларацию по подоходному налогу с населения.

- Работодатель каждый месяц подает отчет про работников. В отчете указывается сумма подоходного налога с населения (налога от заработной платы), сумма платежей государственного социального страхования и другая информация.

- В случае получения налогом облагаемого дохода от прироста капитала (например, продажа недвижимости), получатель дохода обязан подать соответствующую декларацию. Срок подачи — 15 дней после окончания месяца, квартала или года (в зависимости от суммы прироста капитала).

- Плательщики подоходного налога с предприятия раз год обязаны подать соответствующую декларацию. Срок подачи в большинстве случаев до 30.апреля следующего года.

- Плательщики налога микро-предприятий подают соответствующую декларацию раз в 3 месяца.

Двойное налогообложение и прямые налоги.

Из-за законодательства разных стран, может быть ситуацию, что одно и то же предприятие обязано платить прямые налоги за тот же налоговый объект в более чем одной стране.

Например, предприятие зарегистрировано в одной стране, а деятельность ведет и прибыль получает в другой стране.

Может быть ситуация, что предприятие обязано платить налог на прибыль в стране регистрации (потому, что предприятие там зарегистрировано) и в той стране, где предприятие ведет хозяйственную деятельность и получает прибыль (потому, что из соответствующей страны получает прибыль).

Чтобы избежать такой ситуации и развивать экономические отношения, государства между собой заключают договора об избежании двойного налогообложения. В договорах устанавливают условия, чтобы определить страну, в которой предприятие обязано платить налоги.

Также у предприятия или физического лица может быть право уменьшить налог на сумму аналогичного налога, заплаченного в другой стране.

Была ли эта страница полезной?

Сожалею.

Пожалуйста, выберите причинуНет необходимой информацииНе понятно что тут написаноНеверная информацияОшибки орфографии, грамматикиТекст трудно читаетсяНе нравится дизайн (внешний вид)Другая причина

Спасибо за отзыв!

Прямые налоги — Энциклопедия по экономике

Налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика. При такой форме налогообложения мобилизация средств в государственный бюджет начинается сразу в момент создания новой стоимости (дохода).

Одним из немногих прямых налогов является налог на имущество. [c.8]

Государство, освобождая экспортеров от уплаты косвенных и некоторых прямых налогов, способствует снижению цен вывозимых товаров, повышая их конкурентоспособность. В соответствии с международной практикой товары, пересекающие границу, могут освобождаться от косвенных налогов. Хотя ГАТТ, преобразованное в 1995 г. в ВТО, запрещает субсидирование экспорта, государство активно воздействует на размеры и условия экспортных кредитов, особенно средне- и долгосрочных. За счет госбюджета частным фирмам и банкам предоставляются льготные экспортные кредиты из низкого процента. В 70-х годах в ведущих странах разрыв между ставками по экспортным и иным кредитам достигал 1,5—2 пункта.

Государство может поощрять внешнеэкономическую деятельность через субсидии, кредиты, налоги, таможенные льготы, гарантии, субсидирование процентных ставок. Снижение прямых налогов позволяет снижать цены и повышать конкурентоспособность товаров на внешних рынках. Товары, пересекающие границу, чаще всего освобождаются от НДС. [c.739]

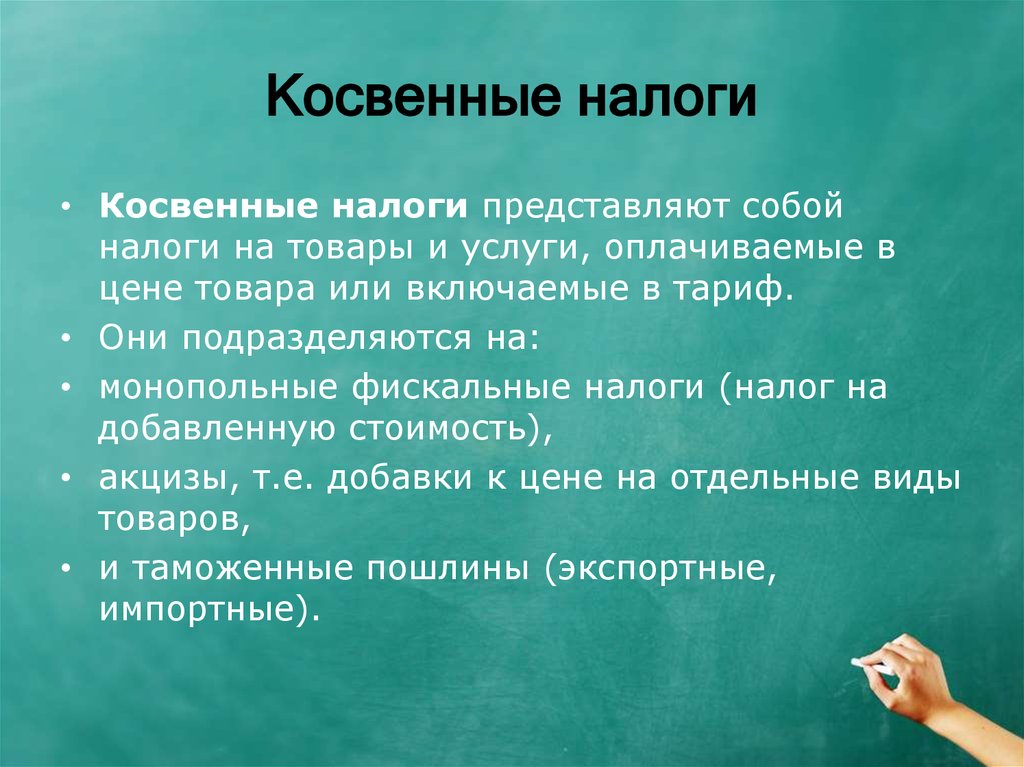

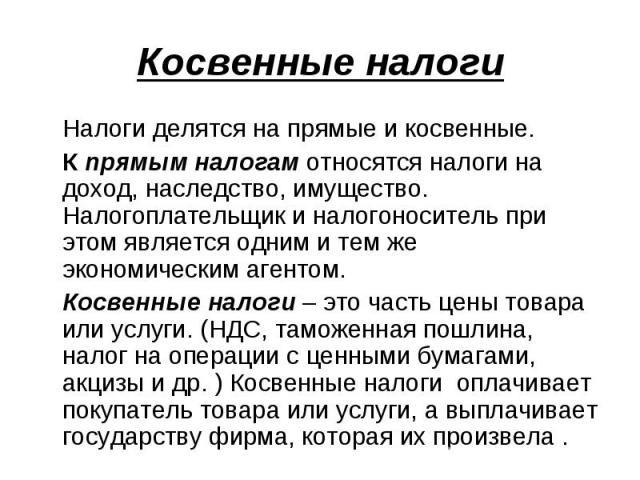

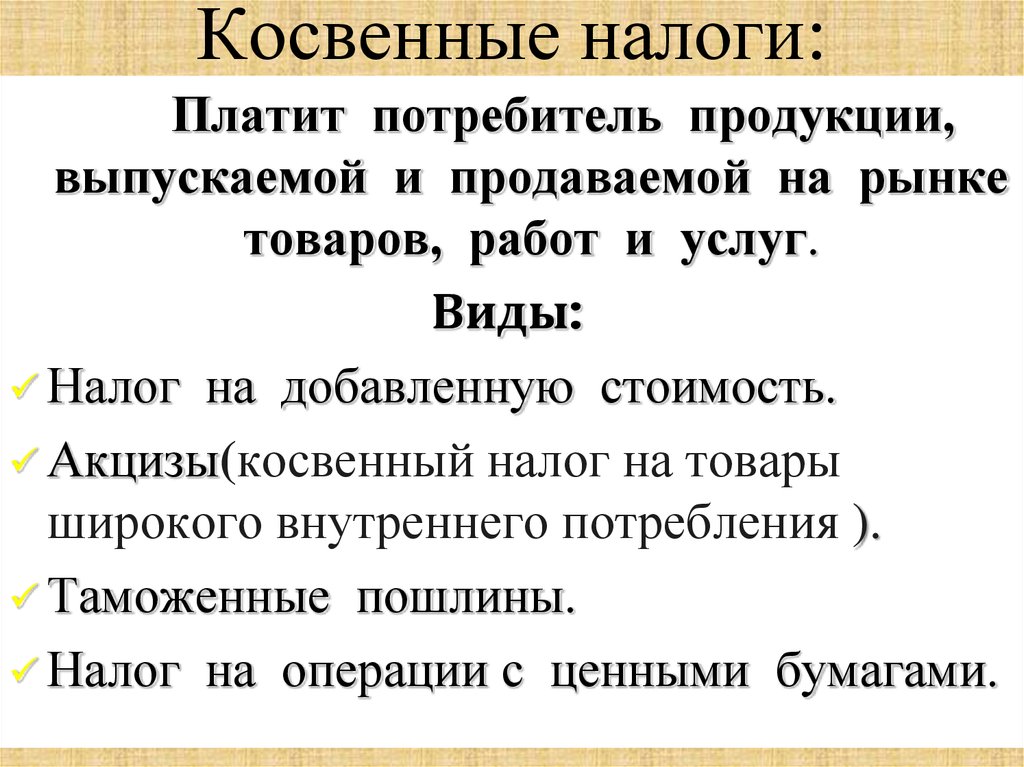

В зависимости от механизма изъятия различают прямые налоги (подоходные, поимущественные, ресурсные и др.) и косвенные (на обращение и потребление). Прямые налоги взимаются непосредственно с налогоплательщика. Косвенные налоги в виде фиксированной добавки к цене опосредованно перекладываются на покупателя, выступающего носителем налога. Объектом обложения выступают товары и услуги, при этом продавец товара выступает только конечным субъектом-налогоплательщиком.

В процессе становления налоговых систем западных стран происходило упорядочение и систематизация изъятий части доходов хозяйствующих субъектов в казну государства. Параллельно с этим внутри налоговых систем на смену поземельному и подушному налогам пришел подоходный налог. Общая тенденция развития налоговых систем — изменение соотношения между прямыми и косвенными налогами. Если до Первой мировой войны преобладали косвенные налоги, то после кризиса 20—30-х годов XX века скачкообразно увеличилась роль прямых налогов. [c.100]

Так, удельный вес прямых налогов в начале XX века и после Великой депрессии возрос в США с 11 до 70%, Канаде —с 9 до 56, Австралии —с 10 до 51, Великобритании — с 48 до 60%. [c.100]

Вторая волна усиления роли прямых налогов наблюдалась в США и странах Западной Европы в период с 1965 по 1975 г. Причиной этому послужили существенные темпы экономического роста в этих странах, сопровождавшиеся высокими темпами инфляции. Доходы индивидуальных налогоплательщиков возрастали, и поэтому на них все больше переносилась тяжесть налогообложения. [c.100]

[c.100]

Однако в России налог на добавленную стоимость вводился вопреки накопленному в этом отношении мировому опыту. Мировая практика показывает, что НДС целесообразно вводить в период роста потребительского рынка (экономического подъема), заменяя ряд прямых налогов и постепенно увеличивая ставку (от крайне низкого уровня, например в 5%). В России НДС стал использоваться в условиях спада и причем сразу по весьма высокой ставке 28%. При этом вводились и дополнительные прямые налоги. [c.114]

Налог на прибыль (доход) организации занимает весьма значимое место в современной налоговой системе России. Это — прямой налог, т. е. его величина находится в прямой зависимости от получаемой прибыли (дохода). [c.121]

По расходам наблюдается обратная тенденция — повышение удельного веса местных бюджетов в общей сумме расходов бюджетной системы, что связано с перемещением на местный уровень большей части затрат на развитие экономической и социальной инфраструктуры, расходов на воспроизводство квалифицированной рабочей силы. Доходы местных бюджетов формируются, как правило, из второстепенных, в основном поимущественных налогов, а также за счет отдельных акцизов и сборов. Неналоговые поступления традиционно складываются из доходов от. эксплуатации муниципальной собственности, от различных административных сборов и выдачи местных налоговых лицензий. В бюджетах субфедерального уровня в различных странах преобладают те или иные налоги — косвенные налоги в бюджетах штатов США (налог на продажи, налог на валовую выручку), прямые налоги в бюджетах земель ФРГ (подоходный налог, налог на прибыль корпораций, на имущество, налог с наследства).

[c.188]

Доходы местных бюджетов формируются, как правило, из второстепенных, в основном поимущественных налогов, а также за счет отдельных акцизов и сборов. Неналоговые поступления традиционно складываются из доходов от. эксплуатации муниципальной собственности, от различных административных сборов и выдачи местных налоговых лицензий. В бюджетах субфедерального уровня в различных странах преобладают те или иные налоги — косвенные налоги в бюджетах штатов США (налог на продажи, налог на валовую выручку), прямые налоги в бюджетах земель ФРГ (подоходный налог, налог на прибыль корпораций, на имущество, налог с наследства).

[c.188]

Областью возникновения финансов домашнего хозяйства следует считать вторую стадию процесса воспроизводства, на которой происходит распределение стоимости произведенного общественного продукта. Члены домашнего хозяйства являются собственниками рабочей силы —одного из факторов процесса производства, а следовательно, имеют право на получение части стоимости созданного продукта. Отметим, что домашние хозяйства участвуют не только в первичном распределении национального дохода, но и в процессе его вторичного распределения, когда государство через систему прямых налогов, пенсионную систему, систему социальных трансфертов перераспределяет доходы между различными домашними хозяйствами (например, дотация на оплату услуг жилищно-коммунального хозяйства).

[c.478]

Отметим, что домашние хозяйства участвуют не только в первичном распределении национального дохода, но и в процессе его вторичного распределения, когда государство через систему прямых налогов, пенсионную систему, систему социальных трансфертов перераспределяет доходы между различными домашними хозяйствами (например, дотация на оплату услуг жилищно-коммунального хозяйства).

[c.478]

Система основных отношений домашнего хозяйства по поводу выплаты прямых налогов и сборов с бюджетами различных уровней представлена на рис. 21.1. [c.500]

Кроме прямых налогов домашние хозяйства выплачивают и косвенные налоги. Прямые налоги, о которых говорилось выше,—это [c.501]

Главным из этой группы налогов является налог на прибыль. Его экономическая сущность заключается в том, что он является прямым налогом, т.е. его величина находится в прямой зависимости от получаемой прибыли (дохода). Находясь в этой прямой зависимости, налог на прибыль влияет на инвестиционные процессы и процесс наращивания капитала. [c.124]

[c.124]

Прямые налоги на прибыль, доход и прирост капитала [c.214]

Налог на прибыль организаций (далее — налог на прибыль) относится к числу прямых налогов. Он является непосредственным изъятием в доход государственного бюджета части дохода налогоплательщика, чем принципиально отличается от других налоговых платежей. [c.26]

Вместе с тем следовало бы подчеркнуть, что Кодексом в общем объеме налоговых платежей сохранена высокая доля косвенных налогов, и прежде всего налога на добавленную стоимость и акцизов, это обусловлено необходимостью укрепления доходной базы бюджета, поскольку полнота сбора этих налогов заметно выше, чем у прямых налогов. Одновременно с этим Кодексом повышается фискальное значение и увеличение доли налогов и сборов, связанных с использованием природных ресурсов, недр, а также имущественных налогов, которые станут основой формирования региональных и местных бюджетов. [c.14]

При прочих равных условиях возросли доходы предприятий, но налоговая нагрузка на население осталась прежней. И если возрастет ставка налога на прибыль или будут отменены льготы поданному прямому налогу, любой товаропроизводитель попытается переложить этот дополнительный налог в цену, что непременно вызовет цепочку роста цен и тяжесть роста налога опять же отразится на конечном потребителе.

[c.67]

И если возрастет ставка налога на прибыль или будут отменены льготы поданному прямому налогу, любой товаропроизводитель попытается переложить этот дополнительный налог в цену, что непременно вызовет цепочку роста цен и тяжесть роста налога опять же отразится на конечном потребителе.

[c.67]

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как налог на доходы физических лиц, налог на прибыль, налоги на имущество как юридических, так и физических лиц и ряд других налогов. В данном случае основанием для обложения служат владение и пользование доходами и имуществом. [c.91]

Вместе с тем, государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика создающее материально-техническую основу деятельности имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход. Это создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

[c.92]

Это создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

[c.92]

Как видно из приведенных данных, доля косвенных налогов составляет 56 % в общей сумме налогов консолидированного бюджета, в то время как прямые налоги составляют только 44 процента. [c.92]

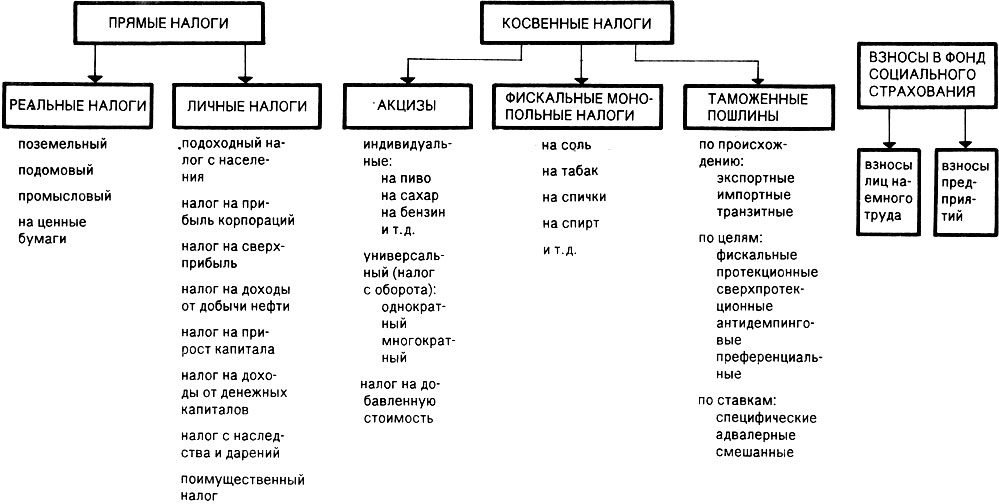

Нередко и прямые, и косвенные налоги подразделяют на несколько видов. Среди прямых налогов выделяют реальные и личные. Реальными налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. К ним, в частности, относятся земельный налог, налог на имущество, налог на недвижимость и некоторые другие. В отличие от реальных, личные налоги учитывают финансовое положение налогоплательщика и его платежеспособность. Они взимаются с физических и юридических лиц или у источника дохода, или по декларации. Примером личного обложения могут служить налог на прибыль, налог на доходы физических лиц. [c.93]

[c.93]

Прямые налоги Косвенные налоги [c.96]

Переход к непосредственному взиманию налогов государственными чиновниками привел к значительному сокращению издержек взимания. В начале XIX в. во Франции взимание прямых налогов обходилось в 6%, в 1828 г. — в 5, в 1884 г. — в 3,7, в 1895 г. — в 3 и в 1900 г. — в 2,9% сумм налогов. Издержки взимания по налогам на обращение с 1828 по 1900 г. упали с 5,4 до 2%, по таможенным сборам и соляному налогу — с 16,5 до 6,4%, по другим налогам на потребление — с 15 до 3,8%. [c.72]

С момента провозглашения А. Смитом принципов налогообложения до внедрения их в финансовую практику прошло более столетия. Только со второй половины XIX в., когда государство настолько окрепло и финансовая наука окончательно сложилась в самостоятельную, принципы обложения могли быть реализованы посредством проведения налоговых реформ. Венцом достижений финансовой науки явились налоговые реформы, проведенные после первой мировой войны, в которых впервые были полно учтены научные принципы обложения и посредством которых создана конструкция современной налоговой системы, в которой прямые налоги, и прежде всего индивидуальный подоходно-прогрессивный налог, заняли ведущее место. [c.97]

[c.97]

Физиократы, основываясь на своем учении о чистом доходе от земли, который фактически является единственным источником обложения, требовали, чтобы земельная рента была и единственным объектом обложения. Этот единый и прямой налог должен определяться на основании кадастра и соразмеряться с производительностью земли. По Ф. Кенэ, этот налог должен достигать 2/7 земельного дохода. Все остальные налоги излишне обременительны, так как в конечном счете они перелагаются на чистый доход от земли, а потому должны быть отменены. [c.144]

Определив основное положение, что всякий налог, с кого бы он ни взимался, в конечном счете упадет на землевладельца, Д. Локк установил, что налогам, падающим на землю косвенно, следует предпочесть налог, непосредственно взимаемый с землевладельца. Таким образом, получилось, что поземельный налог -это прямой налог, остальные налоги — косвенные. Физиократы подтвердили и углубили это деление, исходя из того, что один лишь доход землевладельца действительно чистый доход, из которого платятся все налоги. [c.178]

[c.178]

Вторым способом деления налогов на прямые и косвенные явилось принятое (в особенности во французском законодательстве и во французской литературе) разграничение их по способу обложения и взимания. Прямые налоги построены на основании [c.178]

Этот критерий деления налогов был подвергнут критике за то, что в старую терминологию было внесено совершенно не соответствующее ей новое содержание. Почему обложение на основании постоянных признаков именуется прямым, едва ли кто-нибудь сумеет объяснить. Но не лучше и название прямых налогов кадастровые , косвенных — тарифные . Кадастр и тариф принципиально не исключают друг друга (например, промысловый налог), а с другой стороны, есть именно прямые налоги тарифные, но лишенные кадастра (подоходный) 1. [c.179]

Предположим, что кузов автомобиля производится в ФРГ на заводах Фольксваген , окончательная сборка осуществляется во Франции на Рено , а продается автомобиль в Италии. Если используется налог с оборота, то львиную долю налоговых поступлений получит Италия, а ФРГ и Франции достанутся лишь крайне незначительные налоговые доходы. Такая система косвенного налогообложения тормозила интеграционные процессы. Другими причинами введения НДС были необходимость расширения налоговой базы и существенные масштабы уклонения от прямых налогов. Введение нового косвенного налога объясняется и психологическим фактором. Косвенные налоги входят в цену товара и скрыты в ней. При свободном ценообразовании и в условиях инфляции выделить, рассчитать величину косвенного налога в цене товара достаточно сложно. Прямые налоги, наоборот, наглядйы и вызывают психологическое отторжение.

[c.113]

Такая система косвенного налогообложения тормозила интеграционные процессы. Другими причинами введения НДС были необходимость расширения налоговой базы и существенные масштабы уклонения от прямых налогов. Введение нового косвенного налога объясняется и психологическим фактором. Косвенные налоги входят в цену товара и скрыты в ней. При свободном ценообразовании и в условиях инфляции выделить, рассчитать величину косвенного налога в цене товара достаточно сложно. Прямые налоги, наоборот, наглядйы и вызывают психологическое отторжение.

[c.113]

Налог на прибыль занимает одно из ведущих мест в составе доходов бюджетов всех уровней. Так, доля прямых налогов на прибыль (доход) в структуре налоговых доходов федерального бюджета в 2000г. составил 14,4%, в том числе собственно налог на прибыль — 10,1%, налог на доходы от ценных бумаг — 4,3%. [c.124]

На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы. Но часть налоговых платежей, таких, как отчисления в дорожный фонд, начисления на фонд заработной платы, оказывают опосредованное влияние на чистую прибыль — через себестоимость продукции и прибыль от реализации — и являются факторами второго порядка по отношению к чистой прибыли. Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание муниципальной милиции и благоустройство города, алог на рекламу, являются прямыми налогами, которые взимаются с различных объектов налогообложения. Размер налоговых отчислений по каждому виду налогов зависит от налогооблагаемой базы и налоговой ставки. Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки, взятой с обратным знаком, т. е. [c.384]

Но часть налоговых платежей, таких, как отчисления в дорожный фонд, начисления на фонд заработной платы, оказывают опосредованное влияние на чистую прибыль — через себестоимость продукции и прибыль от реализации — и являются факторами второго порядка по отношению к чистой прибыли. Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание муниципальной милиции и благоустройство города, алог на рекламу, являются прямыми налогами, которые взимаются с различных объектов налогообложения. Размер налоговых отчислений по каждому виду налогов зависит от налогооблагаемой базы и налоговой ставки. Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки, взятой с обратным знаком, т. е. [c.384]

В XVII в. острая нужда государств Европы в налогах активизировала финансовую мысль. Обсуждался вопрос, какие налоги лучше — прямые или косвенные. Наиболее значимые для развития финансовой науки идеи были высказаны английскими философами и экономистами Т. Гоббсом иДж. Локком. Т. Гоббс в 1642 г. пишет об абсолютном праве государей облагать подданных налогами, но вместе с тем указывает на необходимость соблюдать умеренность и равномерность в распределении налогов, отдавая предпочтение косвенным налогам, что стало господствующим мнением в Англии. В конце XVII столетия под влиянием Дж. Лок-ка в общественном мнении Англии происходит поворот в сторону прямых налогов.

[c.10]

Обсуждался вопрос, какие налоги лучше — прямые или косвенные. Наиболее значимые для развития финансовой науки идеи были высказаны английскими философами и экономистами Т. Гоббсом иДж. Локком. Т. Гоббс в 1642 г. пишет об абсолютном праве государей облагать подданных налогами, но вместе с тем указывает на необходимость соблюдать умеренность и равномерность в распределении налогов, отдавая предпочтение косвенным налогам, что стало господствующим мнением в Англии. В конце XVII столетия под влиянием Дж. Лок-ка в общественном мнении Англии происходит поворот в сторону прямых налогов.

[c.10]

Правительство, стремящееся регламентировать все отношения подданных, оказалось неспособным справиться с этой задачей. Содержание двора поглощало огромные суммы, дефицит бюджета стал хроническим явлением, долги Франции достигли огромных размеров, казна была пуста, процветало взяточничество чиновников. Большая часть денег, собранных с налогоплательщиков, шла на покрытие издержек взимания. Аристократия и духовенство, которые владели двумя третями земли, не несли прямых налогов и обладали рядом привилегий, от чего возрастала тяжесть бремени простого народа. Поголовный налог и многочисленные феодальные повинности поглощали до 82% валового дохода крестьян. Покровительствуя обрабатывающей промышленности, правительство по преимуществу землевладельческой Франции мало заботилось о сельском хозяйстве, и деревенское население в конце XVIII в. испытывало постоянный голод.

[c.29]

Поголовный налог и многочисленные феодальные повинности поглощали до 82% валового дохода крестьян. Покровительствуя обрабатывающей промышленности, правительство по преимуществу землевладельческой Франции мало заботилось о сельском хозяйстве, и деревенское население в конце XVIII в. испытывало постоянный голод.

[c.29]

Предметом дискуссий в финансовой литературе был вопрос о роли подоходного налога в финансовой системе государства. Представители социально-политического направления считали прямой подоходный прогрессивный налог средством более справедливого распределения налогового бремени, а не источником пополнения казны. Эта позиция характеризует подход с точки зрения классовых интересов. Финансисты, трактующие подоходный налог с позиций фискальных интересов, не были едины в оценке его роли в финансовой системе государства. Г.И. Болдырев подводит итоги длительной дискуссии по этому вопросу. Часть ученых-финансистов считали подоходный налог коррективом, необходимым дополнением к системе косвенных налогов. Большинство же исследователей рассматривало подоходный налог как главный и необходимый элемент финансовой системы. Американский исследователь Э. Селигман, изучив процесс развития прямого обложения, пришел к заключению, что подоходное обложение является последней и самой совершенной его формой Неоспоримо, что подоходный налог отвечает гораздо более точно новым идеям о налоговой справедливости. Поэтому можно думать, что в течение некоторого времени все прямые налоги будут отменены, чтобы быть замещены единым подоходным налогом 1.

[c.128]

Большинство же исследователей рассматривало подоходный налог как главный и необходимый элемент финансовой системы. Американский исследователь Э. Селигман, изучив процесс развития прямого обложения, пришел к заключению, что подоходное обложение является последней и самой совершенной его формой Неоспоримо, что подоходный налог отвечает гораздо более точно новым идеям о налоговой справедливости. Поэтому можно думать, что в течение некоторого времени все прямые налоги будут отменены, чтобы быть замещены единым подоходным налогом 1.

[c.128]

Профессор Колумбийского университета Э. Селигман из анализа развития прямого обложения сделал вывод, что в скором времени единый подоходный налог вытеснит все прямые налоги. А. Исаев критикует идею единого подоходного налога как идеал, к которому должно стремиться финансовое законодательство. Он не видит возможности реализации этой теории на практике. Главный его аргумент состоит в том, что для применения единого подоходного налога необходимы органы финансового управления, которые, противодействуя стремлению многих граждан уменьшать податное бремя, определяли бы доходы, получаемые плательщиками . Определение дохода потребовало бы больших затрат по технологии этого процесса. Кроме того, равные дохо-

[c.146]

Определение дохода потребовало бы больших затрат по технологии этого процесса. Кроме того, равные дохо-

[c.146]

Как мы уже отмечали, А. Смит считал, что доходы получают не только с земли, но и с капитала и труда. Расширение понятия дохода, подлежащего непосредственному обложению, позволило А. Смиту включить налоги на предпринимательскую прибыль и заработную плату, которые он считал переложимыми, в прямые налоги. Он определил косвенные налоги как налоги, которые падают на расходы. Дж. Стюарт Милль выдвинул новый критерий — намерение законодателя. Прямой налог — это тот налог, который, по мнению законодателя, должен лечь на налогоплательщика, косвенный — тот, который должен быть переложен налогоплательщиком на другое лицо. Такое же толкование мы находим и у А. Вагнера. [c.178]

Способ обложения и взимания. Когда изменились взгляды на процесс переложения налогов и пришлось констатировать, что многие так называемые прямые налоги перелагаются не хуже тех, которые именуются косвенными, а последние в свою очередь далеко не всегда перелагаются и не всегда полностью, то принцип деления налогов на перелагаемые и неперелагаемые был признан несостоятельным. [c.178]

[c.178]

Что такое прямой налог?

Американцы платят множество различных налогов, и знание того, что такое прямой налог, может помочь человеку понять, куда уходят его деньги. Прямые налоги являются одним из видов налоговой категории; другой является косвенным налогом. При прямом налоге плательщик несет ответственность за уплату денег непосредственно лицу, уполномоченному взимать налог.

Связанный ресурс: 25 самых доступных онлайн-степеней бакалавра в области бухгалтерского учета

Что такое прямые налоги

Прямые налоги уплачиваются физическим лицом или организацией непосредственно лицу, уполномоченному на сбор налога. Физические лица, люди, подающие совместную налоговую декларацию, и корпорации — все должны платить прямые налоги. Большинство людей и организаций платят несколько видов прямых налогов на доход и имущество, которым они владеют. Этот тип налога основан на платежеспособности. Экономическая теория, лежащая в основе этого, заключается в том, что люди или корпорации с большим доходом могут позволить себе платить больше налогов. Это своего рода перераспределение богатства. В некоторых случаях прямые налоги мешают зарабатывать больше денег.

Это своего рода перераспределение богатства. В некоторых случаях прямые налоги мешают зарабатывать больше денег.

История прямых налогов

История прямых налогов в Соединенных Штатах восходит к 1913 году. До этого федеральное правительство не могло напрямую вводить подоходный налог. Штатам также было трудно облагать людей налогом в зависимости от численности их населения или дохода. В ответ Конгресс и штаты приняли и ратифицировали 16-ю поправку к Конституции США. Эта поправка дает федеральному правительству право взимать подоходный налог непосредственно с физических лиц, супружеских пар, подающих совместную декларацию, и с корпораций. 16-я поправка также налагала на федеральное правительство полномочия по сбору других прямых налогов, а также косвенных налогов.

Виды прямых налогов

Подоходный налог с населения является одним из примеров прямых налогов, взимаемых федеральным правительством и правительствами большинства штатов. Существуют разные уровни или скобки для ставок подоходного налога с населения, и они основаны на доходе человека. Физическое лицо платит налог непосредственно налагающему органу, которым является правительство штата или федеральное правительство. Еще одним из прямых налогов является корпоративный подоходный налог. Они также многоуровневые, объясняет Investopedia. Точно так же, как отдельные лица могут получать определенные вычеты и освобождения, корпорации могут вычитать стоимость проданных товаров и свои операционные расходы из своего дохода, а затем правительство облагает налогом оставшуюся часть, которая является скорректированной прибылью бизнеса.

Физическое лицо платит налог непосредственно налагающему органу, которым является правительство штата или федеральное правительство. Еще одним из прямых налогов является корпоративный подоходный налог. Они также многоуровневые, объясняет Investopedia. Точно так же, как отдельные лица могут получать определенные вычеты и освобождения, корпорации могут вычитать стоимость проданных товаров и свои операционные расходы из своего дохода, а затем правительство облагает налогом оставшуюся часть, которая является скорректированной прибылью бизнеса.

Что правительство делает с деньгами от прямых налогов

Правительство финансирует широкий спектр государственных программ и услуг за счет прямых налогов. Федеральные подоходные налоги финансируют национальную оборону, образование, здравоохранение и социальные услуги, инфраструктуру и многое другое. Государственные подоходные налоги финансируют те же услуги, а также образование из государственных бюджетов. Прямые налоги, такие как налоги на имущество городов или округов, также финансируют местные проекты, включая строительство дорог, ремонт мостов, строительство и обслуживание общественных объектов и образование. Налоги на грехи, которые также являются прямыми налогами, часто направляются на финансирование конкретных услуг, связанных с «грехом», таких как финансирование программ лечения зависимости.

Налоги на грехи, которые также являются прямыми налогами, часто направляются на финансирование конкретных услуг, связанных с «грехом», таких как финансирование программ лечения зависимости.

Заключение

Все виды налогов, которые человек должен платить, могут сбивать с толку. Зная о различных типах, о том, как они работают и сколько они стоят, человек лучше осведомлен об их роли в финансировании правительства и роли правительства в предоставлении услуг населению. Зная ответ на вопрос «Что такое прямой налог?» является неотъемлемой частью того, чтобы быть налогоплательщиком в Соединенных Штатах.

Связанные ресурсы:

- Что такое глобальный учет?

- Чем отличаются три системы налоговых ставок?

- Чем похожи три системы налоговых ставок?

- Как стать налоговым бухгалтером?

- Какие карьеры в налоговой гарантии?

Прямой налог – определение, что такое прямой налог и шаги для подачи налоговой декларации

Введение

Прямые налоги взимаются с физических и юридических лиц высшим налоговым органом страны. Прямые налоги непосредственно платятся теми, на кого они наложены. Например, налогоплательщики напрямую платят налог на прибыль, налог на имущество, налог на активы и подарки правительству.

Прямые налоги непосредственно платятся теми, на кого они наложены. Например, налогоплательщики напрямую платят налог на прибыль, налог на имущество, налог на активы и подарки правительству.

Что такое прямые налоги?

Прямые налоги взимаются на основе принципа платежеспособности физических лиц, согласно которому физические или юридические лица, имеющие доступ к большему количеству ресурсов и получающие более высокий доход, должны платить более высокие налоги. Прямые правила построены так, что налоги оказываются методом перераспределения денег в стране.

Прямые налоги могут быть переданы другому лицу или организации. Компании и физические лица, к которым применяются прямые налоги, несут единоличную ответственность за уплату налогов. Несвоевременная уплата налогов может привести к штрафам и тюремному заключению.

Система прямых налогов, основанная на системе скобок, может оказаться обескураживающей, поскольку она облагает более высокими налогами тех, кто усердно работает, чтобы заработать более высокий доход. Следовательно, люди, видя необходимость платить более высокие налоги, могут поселиться и ограничить свою производительность, чтобы уменьшить свой расход.

Следовательно, люди, видя необходимость платить более высокие налоги, могут поселиться и ограничить свою производительность, чтобы уменьшить свой расход.

Косвенные налоги — это еще одна форма налогов, которые косвенно взимаются с физических лиц при совершении ими операций с товарами и услугами. Косвенные налоги взимаются с розничных и оптовых торговцев на периодической основе.

Кто имеет право платить?

Подоходный налог можно подать, заполнив соответствующие формы. Наемные работники, зарабатывающие менее 50 лакхов в год за счет дохода от заработной платы, жилой недвижимости, других источников и сельского хозяйства, должны подавать свои налоги, заполнив форму ITR-1.

Физические лица и венчурные предприниматели, не имеющие доходов от доходов и прибыли от профессиональной деятельности и бизнеса, должны подать налоговую декларацию, заполнив форму ITR-2.

Физические лица и венгерские форинты, имеющие доход от доходов и прибыли от профессиональной деятельности и бизнеса, должны подать налоговую декларацию, заполнив форму ITR-3.

Физические лица, венгерские венгерские форинты, фирмы (за исключением LLP), имеющие общий доход менее 50 лакхов с доходом от профессии и бизнеса, рассчитанным в соответствии с разделами 44AD, 44ADA и 44AE, должны подать налоговую декларацию, заполнив ITR-4.

Юридическим и физическим лицам, не являющимся компаниями, физическим лицам и венгерским форинтам следует подать налоговую декларацию, заполнив ITR-5.

Те компании, которые не претендуют на освобождение от налога в соответствии с Разделом 11, должны указать свои налоги, заполнив форму ITR-6.

Физические лица, в том числе фирмы, которым необходимо предоставить декларацию в соответствии с Разделом 139(4A), 139(4B) или 139(4D), должны подать налоговую декларацию, заполнив ITR-7

Только для лиц, включая компании, которые обязаны предоставлять декларацию в соответствии с разделами 139(4A), 139(4B), 139(4C) или 139(4D)

Подробное описание процедуры подачи налоговой декларации

В Индии наличие карты PAN и карты Aadhaar является обязательным для подачи налоговой декларации.

Об авторе