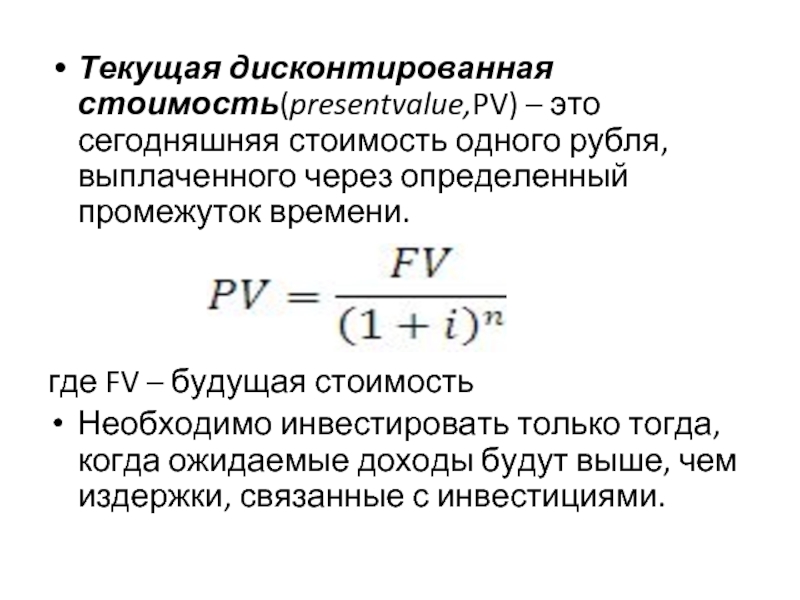

Pv что это такое и как рассчитать: Pv что это такое и как рассчитать

определения, примеры, формулы и расчеты —

Временная стоимость денег говорит о том, что получить что-то сейчас более ценно, чем получить то же самое позже. Финансовые учреждения, банки и инвестиционные фонды используют формулу текущей стоимости. Помимо многочисленных финансовых приложений, анализ текущей стоимости часто используется как компонент других финансовых моделей. В этой статье вы поймете, как в его калькуляторе выполняется расчет формулы текущей стоимости, а также аннуитета и его формулы для его получения.

Формула текущей стоимости

Формула текущей стоимости представляет собой приложение временной стоимости, которое уменьшает будущий денежный поток, чтобы получить его существующую стоимость.

Формула текущей стоимости объединяет текущую стоимость с будущей стоимостью сложных процентов. Начальная сумма известна как текущая стоимость или стоимость PV (сумма, которую вы инвестируете, сумма кредита, сумма, которую вы занимаете, и т. д.). Окончательная стоимость, сокращенно FV, является будущей стоимостью. Другими словами, FV = PV плюс проценты.

Другими словами, FV = PV плюс проценты.

Формула сложных процентов такова:

ФВ = ПВ (1 + р/н)nt

Разделив обе части на (1 + r/n)nt,

ФВ = ФВ/(1+р/н)nt

Таким образом, формула текущей стоимости выглядит следующим образом:

ФВ = ФВ/(1+р/н)nt

Где,

- PV = текущая стоимость

- БС = будущая стоимость

- r = процентная ставка (процент ÷ 100)

- n = количество раз, когда сумма увеличивается

- t = время в годах

Значение n варьируется в зависимости от того, сколько раз сумма начисляется.

- n = 1, если сумма плавится ежегодно.

- = 2, если сумма сливается раз в полгода.

- = 4, если сумма сливается ежеквартально.

- n = 12, если сумма сливается ежемесячно.

- = 52, если сумма сливается еженедельно.

- n = 365, если сумма сливается ежедневно.

Пример

Некоторые примеры использования формулы приведенной стоимости

Джонатан занял некоторую сумму в банке по ставке 7% годовых с начислением сложных процентов ежегодно. Если он выплатит свой кредит, заплатив 6,500 долларов в конце 4 лет, то подсчитайте сумму кредита, который он взял? Округлите ответ до ближайших тысяч.

Если он выплатит свой кредит, заплатив 6,500 долларов в конце 4 лет, то подсчитайте сумму кредита, который он взял? Округлите ответ до ближайших тысяч.

Решение:

Будущая стоимость равна FV = 6500 долларов.

Время t = 4 года.

n = 1 (поскольку сумма сливается ежегодно).

Процентная ставка равна r = 7% = 0.07.

Подставьте все эти значения в формулу текущей стоимости:

ФВ = ФВ/(1+р/н)nt

ПВ = 6500 / (1 + 0.07/1)1 (4) = 6500/(1.07)4 = 5,000 (Ответ: все до ближайших тысяч).

Таким образом, сумма займа = 5,000 долларов США.

Приведенная стоимость

Текущая стоимость (PV) — это текущая стоимость будущих денежных потоков или потока денежных средств при определенной норме доходности. Коэффициент уменьшения будущих денежных потоков и чем выше ставка дисконтирования, тем ниже текущая стоимость будущих денежных потоков.

Другими словами, текущая стоимость показывает, что деньги, заработанные в будущем, не так высоки, как сегодняшний доход.

Вы рассчитываете текущую стоимость, предполагая, что норма прибыли на средства может быть получена в течение срока.

Формула приведенной стоимости (PV) полезна в финансах для расчета фактической стоимости предмета, полученного впоследствии. Форма сложных процентов полезна для получения выражения для текущей стоимости (формула PV).

Пример приведенной стоимости

Допустим, у вас есть выбор: получать 2,000 долларов сегодня и получать 3% годовых или 2,200 долларов через год. Какой вариант лучше?

- Используя формулу текущей стоимости, расчет составляет 2,200 долларов США / (1 + 03).1 = $ 2135.92

- PV = 2,135.92 2,200 доллара США, или минимальная сумма, которую вам необходимо заплатить сегодня, чтобы иметь 2,000 3 долларов через год. Другими словами, если бы вам заплатили 2,200 долларов сегодня и исходя из процентной ставки XNUMX%, этой суммы не хватило бы, чтобы через год вы могли получить XNUMX долларов.

- В качестве альтернативы вы можете рассчитать будущую стоимость 2,000 долларов сегодня через год: 2,000 x 1.

03 = 2,060 долларов.

03 = 2,060 долларов.

Текущая ставка полезна при оценке будущих финансовых выгод и обязанностей. Следовательно, подумайте, стоит ли будущая скидка при оплате наличными по сравнению с текущей стоимостью более высокой покупной цены. Таким образом, тот же финансовый расчет применяется к автокредитам под 0%.

Калькулятор текущей стоимости

Если вы знаете норму прибыли, калькулятор приведенной стоимости может помочь вам определить текущую стоимость потока денежных средств или будущих платежей. Тем не менее, большая часть мировой экономики формируется на расчете будущей стоимости. Это также важно при определении того, сколько денег нужно инвестировать сегодня для достижения конкретной цели в будущем.

Однако теперь, помня об этом, мы рассмотрим, что представляет собой текущая стоимость формулы аннуитета.

Текущая стоимость ренты

Текущая стоимость аннуитета представляет собой денежную стоимость всех будущих платежей, умноженную на определенную ставку дисконтирования. Таким образом, если вы решите продавать будущие платежи за наличные, знание этого метода может помочь вам оценить стоимость вашего аннуитета или структурированного урегулирования. Следовательно, высокие ставки дисконтирования уменьшают существующую стоимость вашего аннуитета.

Таким образом, если вы решите продавать будущие платежи за наличные, знание этого метода может помочь вам оценить стоимость вашего аннуитета или структурированного урегулирования. Следовательно, высокие ставки дисконтирования уменьшают существующую стоимость вашего аннуитета.

Пример текущей стоимости аннуитета

Предположим, что человек может получить ренту с выплатой 50,000 25 долларов в течение следующих 6 лет при ставке дисконта XNUMX %, или паушальный платеж в размере 650,000 XNUMX долларов США. Какой лучший вариант? Текущая стоимость аннуитета выглядит следующим образом:

Текущая стоимость

=$50,000×0.06 1−((1+0.06) 25)

= 639,168 долларов США

Следовательно, текущая стоимость аннуитета представляет собой текущую стоимость будущих аннуитетных платежей на основе определенной нормы прибыли или ставки дисконтирования. Следовательно, чем выше ставка дисконтирования, тем меньше текущая стоимость аннуитета.

Расчет текущей стоимости

Как указывалось ранее, для оценки приведенной стоимости в расчетах необходимо:

- Определить будущую стоимость.

Предположим, что это 100 долларов.

Предположим, что это 100 долларов. - Также определите процентную ставку. Представьте, что это 8%.

- Определитесь с количеством периодов. Давайте сделаем два.

- Добавьте 1+процентная ставка к будущей стоимости.

- В нашей ситуации это будет: 1+0.08 = 85.73 доллара.

Следовательно, теперь вы знаете, как рассчитать текущую стоимость будущего дохода с помощью нашего калькулятора текущей стоимости.

Вычисления текущей стоимости тесно связаны с другими формулами, такими как текущая стоимость аннуитета. Аннуитет относится к ряду равных платежей или поступлений, которые мы должны платить поровну, таких как арендные платежи или кредиты. Таким образом, это приводит к несколько другому уравнению.

Вычисления текущей стоимости тесно связаны с другими формулами, такими как текущая стоимость аннуитета. Аннуитет относится к ряду равных платежей или поступлений, которые мы должны платить поровну, таких как арендные платежи или кредиты. Это приводит к несколько другому уравнению.

Вы можете использовать расчет приведенной стоимости, чтобы определить, получите ли вы больше денег, взяв единовременную сумму сейчас или аннуитет, распределенный в течение нескольких лет.

Текущая стоимость формулы аннуитета

Текущая стоимость обычного аннуитета, в отличие от причитающегося аннуитета, рассчитывается следующим образом.(В отличие от причитающейся ренты, по обычной ренте проценты выплачиваются в конце периода, а не в его начале.)

источник изображения: yourwealthknowledgeгде:

- P = Текущая стоимость аннуитетного потока

- PMT = сумма каждого аннуитетного платежа в долларах

- r = процентная ставка (также известная как ставка дисконтирования)

- n = количество периодов, в течение которых будут производиться платежи

С аннуитетным платежом, при котором платежи производятся в начале каждого периода, поэтому формула немного отличается. Кроме того, чтобы найти значение причитающегося аннуитета, просто умножьте приведенную выше формулу на коэффициент (1 + r):

источник изображения: educbaКак рассчитать текущую стоимость?

PV=FV/(1+i)n — это формула текущей стоимости, которая также делит будущую стоимость FV на коэффициент 1 + I для каждого периода между текущей и будущей датами. Для расчета PV введите следующие числа в калькулятор текущей стоимости: FV — это сумма будущей стоимости. t – количество периодов времени (лет) в формуле.

Для расчета PV введите следующие числа в калькулятор текущей стоимости: FV — это сумма будущей стоимости. t – количество периодов времени (лет) в формуле.

Что такое метод приведенной стоимости?

Таким образом, метод чистой приведенной стоимости является методологией определения рентабельности конкретного проекта. Он также принимает во внимание временную ценность денег. Стоимость будущих денежных потоков будет ниже стоимости сегодняшних денежных потоков. В результате, чем больше денежный поток, тем ниже стоимость.

Что такое настоящая формула?

Таким образом, формула текущей стоимости объединяет текущую стоимость и будущую стоимость сложных процентов. Следовательно, начальная сумма известна как текущая стоимость или PV (сумма инвестирования, сумма кредита, сумма займа и т. д.). Кроме того, окончательная сумма — это будущая стоимость, сокращенно FV. Другими словами, FV = PV плюс проценты.

Является ли PV таким же, как Fv?

Текущая стоимость – это сумма денег, которую необходимо инвестировать сейчас, чтобы достичь определенной цели в будущем. Будущая стоимость — это сумма денег, которая будет добавлена к этой сумме с течением времени, если она будет инвестирована. Сумма, которую вы должны инвестировать сейчас, чтобы получить будущую стоимость, и есть текущая стоимость.

Будущая стоимость — это сумма денег, которая будет добавлена к этой сумме с течением времени, если она будет инвестирована. Сумма, которую вы должны инвестировать сейчас, чтобы получить будущую стоимость, и есть текущая стоимость.

Что такое формула PV и Fv в Excel?

Функция FV — это финансовая функция, которая сообщает вам, сколько будут стоить инвестиции в будущем, если вы знаете, сколько процентов они принесут и как часто будут производиться платежи. Функция PV говорит вам, сколько стоит инвестиция прямо сейчас.

Связанная статья

- Калькулятор фондового рынка: посмотрите, как может расти ваш рынок

- Самодовольство: определение, значение и цитаты

- GRAT: определение, преимущества и примеры аннуитетного траста доверителя

- Полное руководство по единовременным выплатам и инвестированию (обновлено!!!)

Как рассчитать PV на финансовом калькуляторе? – Обзоры Вики

Формула приведенной стоимости: ТС = БС / (1 + i)n, где вы делите будущую стоимость FV на коэффициент 1 + i для каждого периода между настоящей и будущей датами. Введите эти числа в калькулятор текущей стоимости для расчета PV: Сумма будущей стоимости FV. Количество периодов времени (лет) t, равное n в формуле.

Введите эти числа в калькулятор текущей стоимости для расчета PV: Сумма будущей стоимости FV. Количество периодов времени (лет) t, равное n в формуле.

Как рассчитать PV на финансовом калькуляторе HP? Решите для получения текущей стоимости на HP 10BII

- Введите 10,000 XNUMX и нажмите клавишу FV.

- Введите 10 и нажмите клавишу N.

- Введите 6.5% и нажмите кнопку I / YR.

- Введите 0 и нажмите кнопку PMT.

- Нажмите кнопку PV, чтобы найти текущее значение.

Как рассчитать PV в Excel? Текущая стоимость (PV) — это текущая стоимость ожидаемого будущего потока денежных средств. PV можно относительно быстро рассчитать с помощью Excel. Формула для расчета PV в Excel: = ТС (ставка, кол-во, вып., [Fv], [тип]).

Формула для расчета PV в Excel: = ТС (ставка, кол-во, вып., [Fv], [тип]).

Как рассчитать PV на калькуляторе Casio?

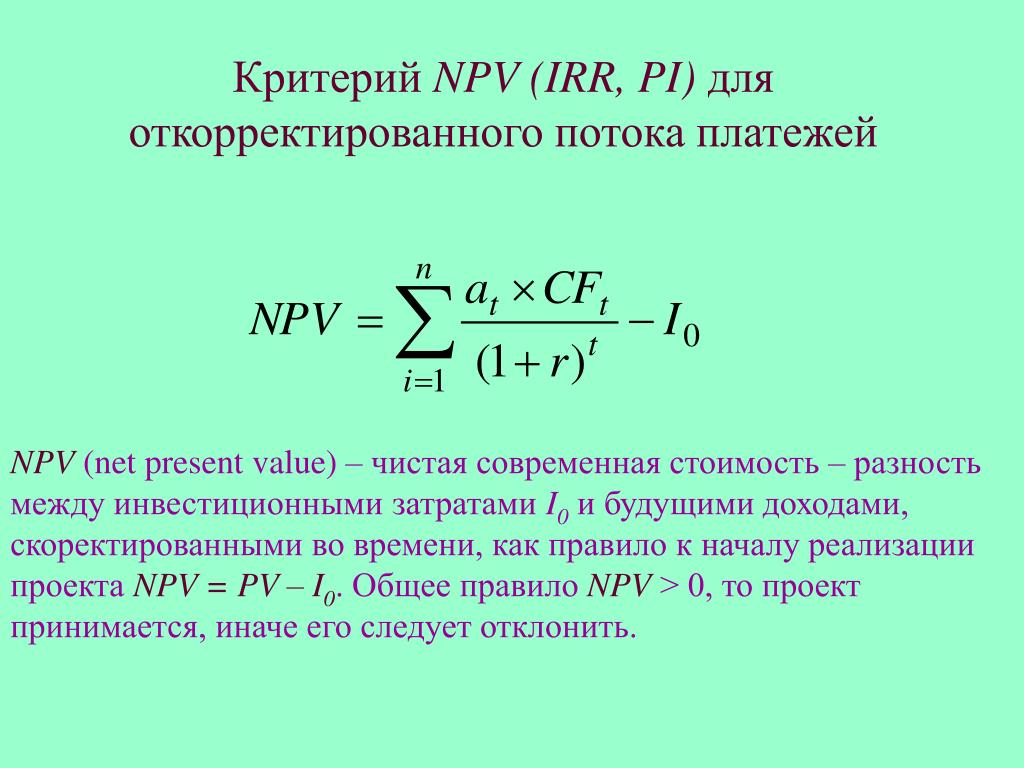

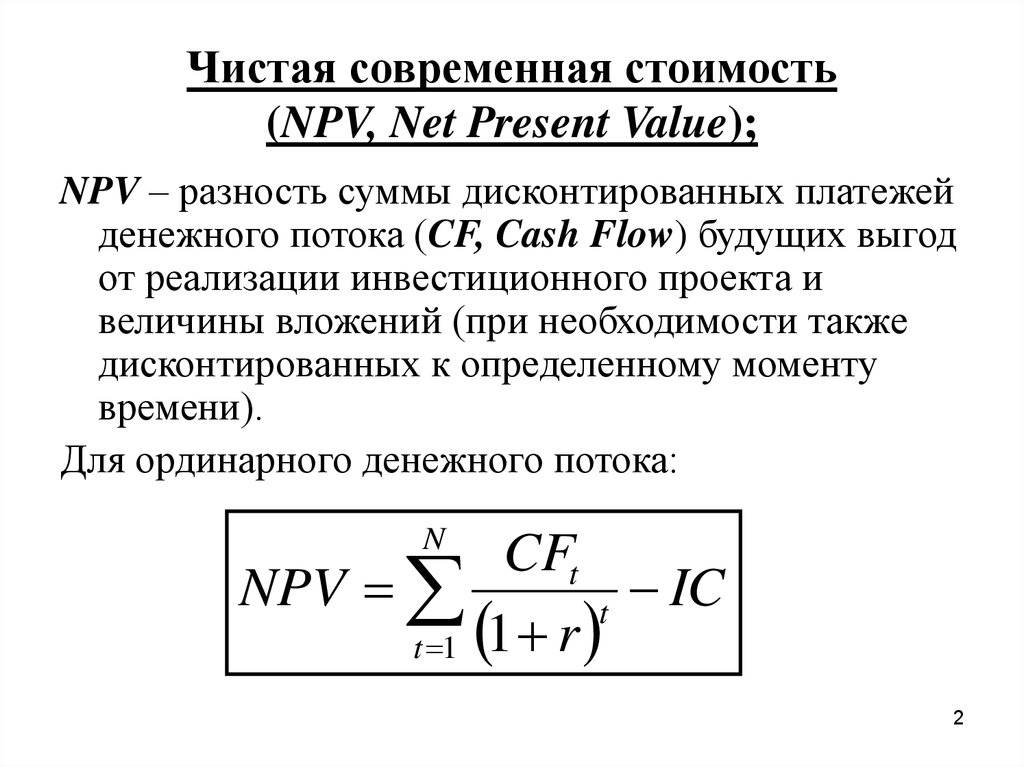

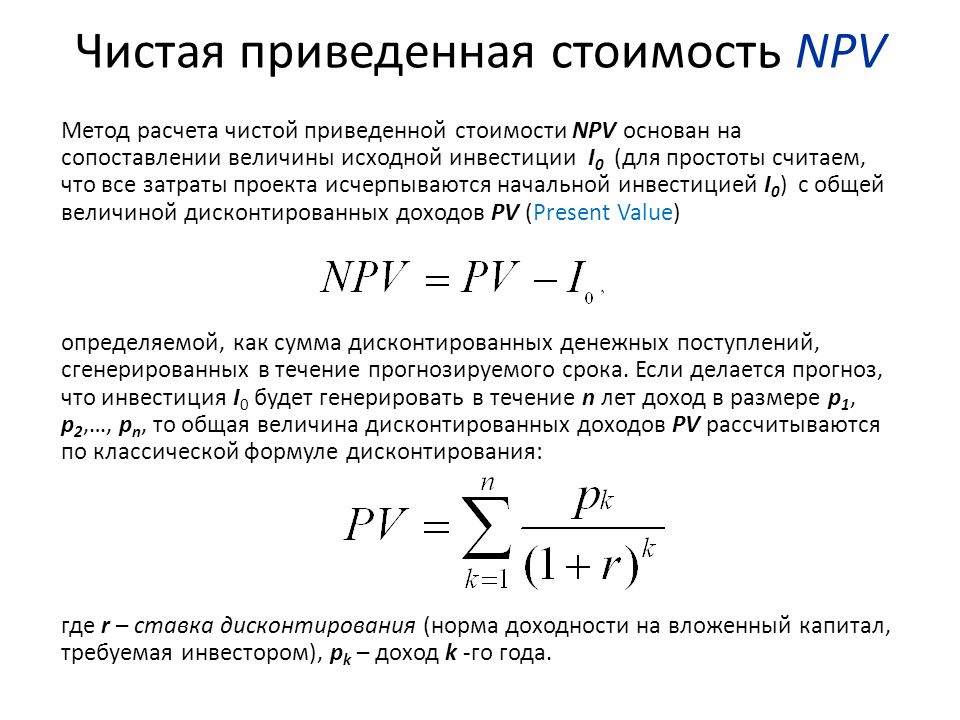

В чем разница между PV и NPV? Приведенная стоимость (PV) — это текущая стоимость будущей суммы денег или потока денежных средств при заданной норме прибыли. При этом чистая приведенная стоимость (NPV) – это разница между приведенной стоимостью денежных поступлений и текущей стоимостью оттока денежных средств за период времени.

По какой формуле рассчитывается ценность использования?

Стоимость использования рассчитывается с помощью следующих шагов:

- Оцениваются будущие притоки и оттоки денежных средств от продолжающегося использования актива.

- Оценивается приток денежных средств от окончательного выбытия актива.

- Эти притоки и оттоки денежных средств затем дисконтируются с использованием соответствующей ставки дисконтирования.

Также Как вы используете таблицы PV? Текущая стоимость 1 таблицы указывает ставки дисконтирования текущей стоимости, которые используются для различных комбинаций процентных ставок и периодов времени. Ставка дисконтирования, выбранная из этой таблицы, затем умножается на денежную сумму, которая должна быть получена в будущем, чтобы получить ее текущую стоимость.

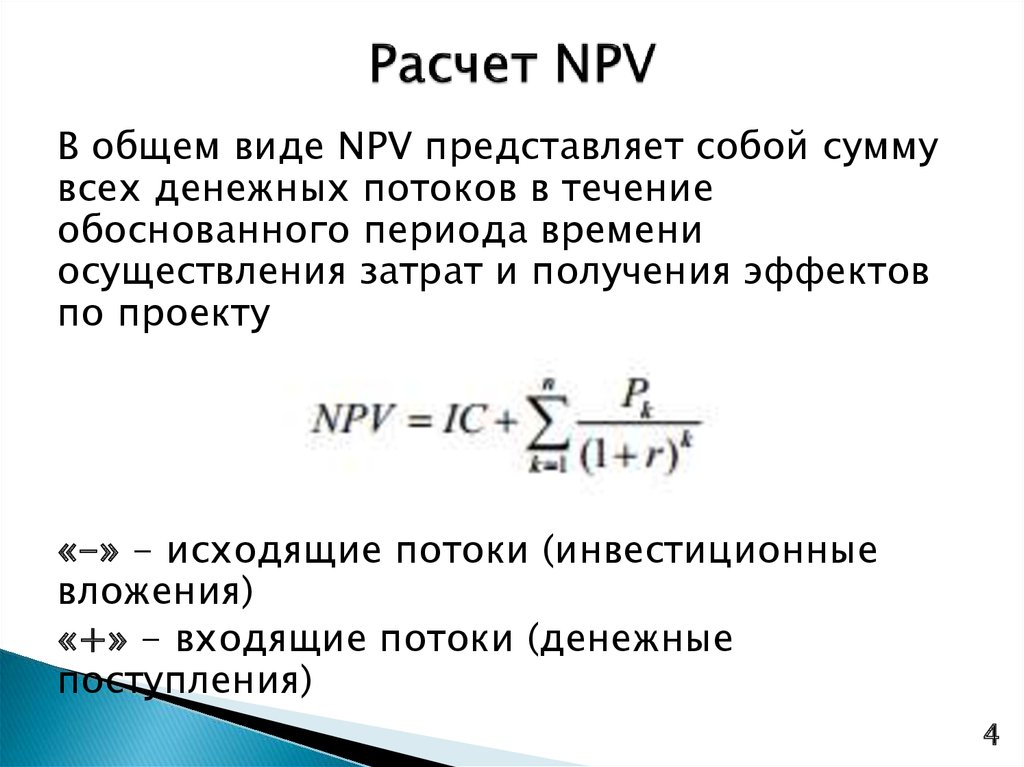

Как рассчитать NPV с помощью калькулятора?

Как выключить калькулятор Casio MJ 12d? Нажмите и удерживайте кнопку DISP. Удерживая кнопку DISP, нажмите и удерживайте кнопку CORRECT. Удерживая кнопку CORRECT, отпустите кнопку DISP. n] где PV = текущая стоимость, F = будущий платеж (денежный поток), r = ставка дисконтирования, n = количество периодов в будущем основано на будущих денежных потоках.

n] где PV = текущая стоимость, F = будущий платеж (денежный поток), r = ставка дисконтирования, n = количество периодов в будущем основано на будущих денежных потоках.

Является ли NPV таким же, как PW?

Чистая приведенная стоимость составляет очень похоже на текущую стоимость за исключением учета капитальных вложений, сделанных в начальный год, при расчете чистой приведенной стоимости. Следовательно, чистая приведенная стоимость представляет собой сумму дисконтированной стоимости будущих денежных потоков за вычетом первоначальных инвестиций.

Что такое коэффициент PV в бухгалтерском учете? Процентный фактор текущей стоимости (PVIF) равен формула, используемая для оценки текущей стоимости денежной суммы, которая должна быть получена в какой-то момент в будущем.

Что является примером полезности в использовании?

Ценность использования недвижимость может быть больше или меньше ее рыночной стоимости. Например, земля, расположенная в месте, которое находится на пути роста для крупного проекта и используется в качестве небольшой фермы, будет иметь ценность использования меньше, чем рыночная стоимость. t — первоначальные инвестиции.

t — первоначальные инвестиции.

Как рассчитать PV на TI 84? TI-83 Plus или TI-84 Plus, нажмите APPS, а затем 1:Финансы. Когда вы окажетесь в меню финансов, выберите 1: TVM Solver. – I% = процентная ставка (в процентах) – PV = текущая стоимость – PMT = сумма платежа (0 для этого класса) – FV = будущая стоимость – P/Y = C/Y = количество периодов начисления сложных процентов в году.

Как отключить калькулятор Casio FX 100ms?

Нажмите O, чтобы включить калькулятор. Нажмите 1A (ВЫКЛ.) выключить калькулятор. Калькулятор автоматически выключится, если вы не выполните никаких действий в течение примерно 10 минут.

Как выключить научный калькулятор Casio?

Как убрать запятую в калькуляторе Casio? ГБ в. Предварительно выберите форматы разделителей двух цифр и переключитесь между ними в соответствии с заданием. Для переключения форматов достаточно нажать клавишу DISP!

Предварительно выберите форматы разделителей двух цифр и переключитесь между ними в соответствии с заданием. Для переключения форматов достаточно нажать клавишу DISP!

Калькулятор текущей стоимости, базовый

Базовый калькулятор

Поделись этим калькулятором и страницей

Калькулятор Используйте

Рассчитайте текущую стоимость и процентный коэффициент текущей стоимости ( PVIF ) для будущей доходности. Этот базовый калькулятор текущей стоимости начисляет проценты ежедневно, ежемесячно или ежегодно. 9n утверждает, что текущая стоимость равна будущей стоимости, деленной на сумму 1 плюс процентная ставка за период, увеличенная до количества периодов времени.

При использовании этой формулы приведенной стоимости важно, чтобы период времени, процентная ставка и частота начисления сложных процентов были указаны в одной и той же единице времени.

Более подробные расчеты приведенной стоимости см. в других наших калькуляторы текущей стоимости. См. калькулятор текущей стоимости доллара, чтобы создать таблицу значений PVIF.

- Количество лет

- Используйте целые или десятичные числа для неполных периодов, таких как месяцы, поэтому для 7 лет и 6 месяцев вы должны ввести 7,5 лет

- Процентная ставка (I)

- • Номинальная процентная ставка или заявленная ставка в процентах

- • i = I/100 — процентная ставка в десятичном виде

- Компаундирование

- Выберите ежедневное, ежемесячное или ежегодное начисление процентов

- Будущая стоимость (БС)

- Будущая стоимость денежной суммы

- Приведенная стоимость (PV)

- Результатом расчета PV является текущая стоимость любой суммы будущей стоимости

- ПВИФ

- • Процентный фактор текущей стоимости включает период времени, процентную ставку и частоту начисления процентов.

Вы можете применить этот коэффициент к другим суммам будущей стоимости, чтобы найти текущую стоимость с той же продолжительностью инвестиций, процентной ставкой и ставкой начисления сложных процентов.

Вы можете применить этот коэффициент к другим суммам будущей стоимости, чтобы найти текущую стоимость с той же продолжительностью инвестиций, процентной ставкой и ставкой начисления сложных процентов. - • PVIF = 1 / (1+i)

- • Умножьте любую FV на PVIF, чтобы получить текущую стоимость, используя тот же срок инвестиций и ту же процентную ставку.

Текущая стоимость Пример задачи

Вышеприведенный расчет по умолчанию спрашивает, какова текущая стоимость будущей суммы в размере 15 000 долларов США, инвестированной на 3,5 года, с ежемесячным начислением сложных процентов по годовой процентной ставке 5,25%.

- Калькулятор сначала преобразует количество лет и процентную ставку в месяцы, поскольку в этом примере начисление сложных процентов происходит ежемесячно.

- 3,5 года × 12 = 42 месяца

- Итак, n = 42

- Преобразование годовой процентной ставки 5,25% в месячную процентную ставку

- Сначала преобразуйте проценты в десятичные числа: 5,25 / 100 = 0,0525

- Затем разделите годовую ставку 0,0525 на 12, чтобы получить месячную процентную ставку: 0,0525 / 12 = 0,004375

- Итак, я = 0,004375

- Выполните расчет, используя формулу приведенной стоимости PV = FV/(1+i) 9{42}} \)

\( PVIF = \dfrac{1}{1.

201233824} \)

201233824} \)\( PVIF = 0,832477 \)

Используйте этот PVIF, чтобы найти текущую стоимость любой будущей стоимости при той же продолжительности инвестиции и процентная ставка. Вместо будущей стоимости в 15 000 долларов вы, возможно, захотите найти текущую стоимость будущей стоимости в 20 000 долларов.

\( PV = FV \x PVIF \)

\( PV = 20 000 \x 0,832477 = $16 649,54 \)

Подписаться на CalculatorSoup:Калькулятор текущей стоимости

Калькулятор Использование

Найдите текущую стоимость будущей денежной суммы. Калькулятор текущей стоимости отвечает на вопрос: «Что мне нужно инвестировать сегодня, чтобы иметь определенную сумму денег в будущем?»

Текущую стоимость можно представить как сумму, которую необходимо отложить сейчас, чтобы иметь определенную сумму денег в будущем. Формула текущей стоимости применяет скидку к вашей будущей стоимости, вычитая заработанные проценты, чтобы найти текущую стоимость в сегодняшних деньгах.

Формула текущей стоимости и калькулятор

Формула текущей стоимости: PV=FV/(1+i)

Введите эти числа в калькулятор текущей стоимости для расчета PV:

- Сумма будущей стоимости FV

- Количество периодов времени (лет) t , что равно n в формуле

- Процентная ставка R , что равно i в формуле

- Частота компаундирования

- Выплаты денежных потоков

- Коэффициент роста ренты

Текущая стоимость денежной суммы будет стоить больше в будущем, когда она будет инвестирована и принесет проценты.

Приведенная стоимость — это сумма, которую вам необходимо инвестировать сейчас при известном проценте и процентной ставке, чтобы у вас была определенная сумма денег в определенный момент в будущем.

Вы можете ввести 0 для любой переменной, которую хотите исключить при использовании этого калькулятора. Наш другой Калькуляторы текущей стоимости предлагают более специализированные расчеты текущей стоимости.

Расчет текущей стоимости

Калькулятор текущей стоимости использует следующее для определения текущей стоимости PV будущей суммы плюс проценты минус выплаты денежных потоков:

- Будущая стоимость FV

- Будущая стоимость денежной суммы

- Количество периодов времени t

- • Периоды времени обычно составляют несколько лет.

• Убедитесь, что все ваши входные данные используют одну и ту же единицу измерения периода времени (годы, месяцы и т. д.). - Процентная ставка R

- Номинальная процентная ставка или заявленная ставка, в процентах

- Компаундирование м

- • Количество начислений сложных процентов за период

• Введите 1 для ежегодного начисления сложных процентов, то есть один раз в год.

• Введите 4 для ежеквартального начисления процентов

• Введите 12 для ежемесячного начисления сложных процентов.

• Введите 365 для ежедневного начисления сложных процентов.

• Введите c или непрерывный для непрерывного компаундирования - Выплаты аннуитета денежного потока PMT

- Сумма платежа за каждый период

- Скорость роста G

- Темп роста аннуитетных платежей за период вводится в процентах

- Количество платежей q за период

- • Частота платежей

• Введите 1 для ежегодных платежей, которые производятся один раз в год.

• Введите 4 для ежеквартальных платежей

• Введите 12 для ежемесячных платежей

• Введите 365 для ежедневных платежей - Когда происходят аннуитетные платежи T

- • Выберите и , который является обычным аннуитетом для платежей в конце периода.

• Выберите начало для платежей в начале периода - Приведенная стоимость PV

- Результатом расчета PV является текущая стоимость любой суммы будущей стоимости плюс будущие денежные потоки или аннуитетные платежи

В следующих разделах показано, как вывести формулы приведенной стоимости. Список формул, представленных здесь, см. на нашей странице «Формулы приведенной стоимости».

Вывод формулы приведенной стоимости

Будущая стоимость ( FV ) суммы приведенной стоимости ( PV ), которая накапливает проценты по ставке i за один период времени, представляет собой текущую стоимость плюс проценты, полученные на эту сумму. Математическое уравнение

\( FV=PV+PVi \)

или

\( FV=PV(1+i) \)

Для каждого периода в будущем накопленное значение увеличивается на дополнительный коэффициент (1 + i). n}\right]\tag{2.1} \) 9n\right](1+iT)\tag{3} \)

n}\right]\tag{2.1} \) 9n\right](1+iT)\tag{3} \)Приведенная стоимость растущей ренты (g = i)

Если g = i, вы заметите, что члены (1 + g) сокращаются в уравнении ( 3а) и получаем

\( PV=\dfrac{PMT}{(1+i)}+\dfrac{PMT}{(1+i)}+\dfrac{PMT}{(1+i)}+ …+\dfrac{PMT}{(1+i)} \)

, так как теперь у нас есть n экземпляров PMT /(1+i) мы можем сократить уравнение. Также учитывая причитающуюся ренту или обычную ренту, умножаем на (1 + iT), и получаем

\( PV=\dfrac{PMTn}{(1+i)}(1+iT)\tag{4} \)

Приведенная стоимость вечности (t → ∞ и n = mt → ∞)

Для бессрочная рента, вечная рента, время и количество периодов стремится к бесконечности, поэтому n стремится к бесконечности. По мере увеличения n член 1/(1 + i)

\( PV=\dfrac{PMT}{i}(1+iT)\tag{5} \)

Текущая стоимость растущей вечности (g

< i) (t → ∞ и n = mt → ∞)То же самое для возрастающей вечности, где мы должны иметь g

\( PV=\dfrac{PMT}{(i-g)}(1+iT)\tag{6} \)

Текущая стоимость растущей вечности (g = i) (t → ∞ и n = mt → ∞)

Поскольку n также стремится к бесконечности (n → ∞), когда t стремится к бесконечности (t → ∞), мы видим, что Приведенная стоимость с растущим аннуитетом (g = i) также стремится к бесконечности

\( PV=\dfrac{PMTn}{(1+i)}(1+iT)\rightarrow\infty\tag{7} \) 9{mt}}\right](1+(\frac{r}{m})T)\tag{11} \)

, где n = mt и \(i = \frac{r}{m}\) .

t — количество периодов, m — интервалы начисления процентов за период, r — ставка за период t. (это легко понять, если применить t в годах, r номинальную ставку в год и m интервалы начисления процентов в год). При записи в виде i и n i представляет собой ставку за интервал начисления процентов, а n — общее количество интервалов начисления процентов, хотя это все еще можно сформулировать как «i — это ставка за период, а n — количество периодов», где период = интервал начисления процентов. «Период» может быть широким термином.

t — количество периодов, m — интервалы начисления процентов за период, r — ставка за период t. (это легко понять, если применить t в годах, r номинальную ставку в год и m интервалы начисления процентов в год). При записи в виде i и n i представляет собой ставку за интервал начисления процентов, а n — общее количество интервалов начисления процентов, хотя это все еще можно сформулировать как «i — это ставка за период, а n — количество периодов», где период = интервал начисления процентов. «Период» может быть широким термином.Относительно входных данных калькулятора, r = R/100 и g = G/100. Если в этих расчетах частоты начисления сложных процентов (m) и выплат (q) не совпадают, r преобразуется в эквивалентной ставки, чтобы она совпадала с платежами, то n и i пересчитываются через периодичность платежей, q. Первая часть уравнения – это текущая стоимость будущей суммы, а вторая часть Текущая стоимость аннуитета.

Приведенная стоимость бессрочной лицензии (t → ∞ и n = mt → ∞)

Для бессрочной, бессрочной ренты число периодов t стремится к бесконечности, поэтому n стремится к бесконечности.

Член FV в уравнении (11) становится равным 0, и 1/(1 + i) n во втором члене также становится равным 0, оставляя только формулу (5)

Член FV в уравнении (11) становится равным 0, и 1/(1 + i) n во втором члене также становится равным 0, оставляя только формулу (5)\( PV=\dfrac{PMT}{i}(1+iT)\tag{5} \)

Текущая стоимость растущей вечности (g

< i) (t → ∞ и n = mt → ∞)То же самое для возрастающей вечности, где мы должны иметь g

\( PV=\dfrac{PMT}{(i-g)}(1+iT)\tag{6} \)

Текущая стоимость растущей вечности (g = i) (t → ∞ и n = mt → ∞)

Поскольку n также стремится к бесконечности (n → ∞), когда t стремится к бесконечности (t → ∞), мы видим, что Приведенная стоимость с растущим аннуитетом (g = i) (10) стремится к бесконечности, и мы снова возвращаемся к уравнению (7)

9{mt}}\right](1+(\frac{r}{m})T)\tag{11} \)эффективная ставка равна i eff = (1 + (r/m)) m — 1 для ставки r, начисляемой m раз за период.

Об авторе