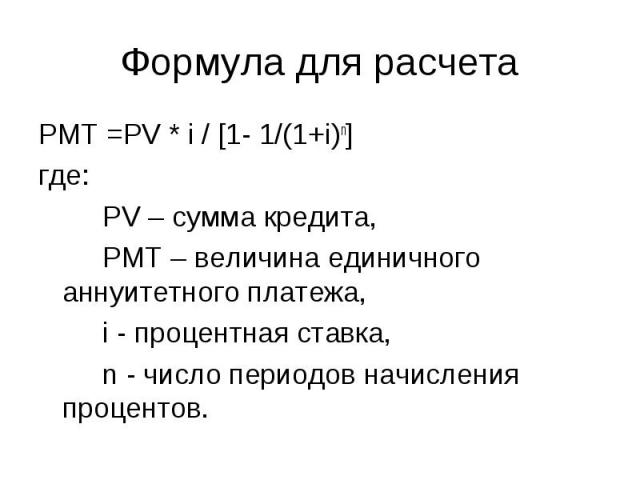

Pv формула: Текущая дисконтированная стоимость — финансовое состояние, необходимое в настоящее время, чтобы иметь нужную прибыль в будущем.

Расчет дисконтированной стоимости (PV) и чистой дисконтированной стоимости (NPV) в Excel.

Главная » База знаний » Инвестиционный анализ » Инвестиционные проекты

Автор Zorg На чтение 2 мин. Просмотров 6.3k. Опубликовано

Оба понятия из заголовка этого раздела, дисконтированная (приведенная) стоимость, ПС (presentvalue, или PV), и чистая дисконтированная (приведенная) стоимость, ЧПС (netpresentvalue, или NPV), обозначают текущую стоимость ожидаемых в будущем денежных поступлений.

В качестве примера рассмотрим оценку инвестиции, обещающей доход 100 долл. в год в конце нынешнего и еще четырех следующих лет. Предполагаем, что эта серия из пяти платежей по 100 долл. каждый гарантирована и деньги непременно поступят. Если бы банк платил нам годовой процент в размере 10% при депозите на пять лет, то эти десять процентов как раз и составляли бы альтернативную стоимость инвестиции — эталонную норму прибыли, с которой мы сравнивали бы выгоду от нашего вложения.

в год в конце нынешнего и еще четырех следующих лет. Предполагаем, что эта серия из пяти платежей по 100 долл. каждый гарантирована и деньги непременно поступят. Если бы банк платил нам годовой процент в размере 10% при депозите на пять лет, то эти десять процентов как раз и составляли бы альтернативную стоимость инвестиции — эталонную норму прибыли, с которой мы сравнивали бы выгоду от нашего вложения.

Можно вычислить ценность инвестиции путем дисконтирования денежных поступлений от нее с использованием альтернативной стоимости в качестве ставки дисконтирования.

Формула расчета в Excel дисконтированной (приведенной) стоимости (PV) = ЧПС(C1;B5:B9)

Приведенная стоимость (ПС) в объеме 379,08 долл. и есть текущая стоимость инвестиции.

Предположим, что данная инвестиция продавалась бы за 400 долл. Очевидно, она не стоила бы запрашиваемой цены, поскольку — при условии альтернативного дохода (учетной ставки) в размере 10% — реальная стоимость этого капиталовложения составляла бы только 379,08 долл.

Где СFt – денежное поступление от инвестиции в момент t; CF0 –поток средств (поступление) на текущий момент.

Формула расчета в Excel чистой дисконтированной (приведенной) стоимости (NPV) = ЧПС(C1;B6:B10)+B5

Терминология Excel, касающаяся дисконтируемых потоков денежных средств, несколько отличается от стандартной финансовой терминологии. В Excel сокращение МУР (ЧПС) обозначает приведенную стоимость (а не чистую приведенную стоимость) серии денежных поступлений.

(Эта величина часто совпадает со стоимостью рассматриваемого актива.)

(Эта величина часто совпадает со стоимостью рассматриваемого актива.)Читайте более подробно: «Расчет дисконтированной стоимости (PV) и чистой дисконтированной стоимости (NPV) в Excel«

Автор: к.э.н. Жданов И.Ю.

Скорректированная текущая стоимость, APV — Альт-Инвест

Открыть эту статью в PDF

Простое определение APVСкорректированную текущую стоимость (Adjusted Present Value, APV) инвестиционного проекта часто описывают в виде следующей, сильно упрощенной, формулы:

где

FCF — свободный денежный поток инвестиционного проекта (без учета расходов на долговое финансирование)

T — длительность проекта в годах

DTS — debt tax shield, налоговый щит, обеспечиваемый долгом, который привлекают для финансирования проекта. Его обычно принимают равным сумме начисленных процентов, умноженной на ставку налога на прибыль.

Его обычно принимают равным сумме начисленных процентов, умноженной на ставку налога на прибыль.

re — требуемая доходность собственного капитала

rd — стоимость заемного капитала

Вторая часть этой формулы часто называется PVTS, present value of tax shield. Ее иногда упрощают еще сильнее. Если учесть, что налоговый щит равен долгу, умноженному на ставку, и предположить, что проект длится вечно, и взятый для него долг не погашается, а просто равномерно обслуживается, то можно проделать следующие преобразования:

где

t — ставка налога на прибыль

И тогда всю формулу APV в упрощенном виде можно записать так:

APV = NPVe + tD

то есть для расчета APV мы сначала вычисляем NPV для проекта, финансируемого только собственным капиталом, а затем добавляем к ней текущую стоимость влияния долга на налоговые платежи, которую мы приблизительно оцениваем как ставку налога, умноженную на сумму долга.

Концепция APV и расширенное определение

Приведенный выше расчет выглядит несложно, но он представляет собой только наиболее легко доступную часть слагаемых APV. Для того, чтобы описать прочие возможные слагаемые, надо начать с общей концепции скорректированной добавленной стоимости.

Понятие скорректированной добавленной стоимости было предложено в 1972 году Стюартом Майерсом (в статье “Interactions of Corporate Financing and Investment Decisions — Implications for Capital Budgeting”). В этой статье он разбирает две принятые на тот момент концепции определения ставки дисконтирования денежных потоков.

Одна, известная сейчас как WACC (на тот момент это название еще не устоялось, и Майерс называет ее просто «формула из учебников»), предлагает оценивать средневзвешенную стоимость капитала с учетом требуемой доходности собственного капитала и долга, а также их долей.

Вторая ставка, основанная на «мире Модильяни-Миллера», учитывает все допущения и условия этой известной теоремы в варианте с налогами, и тогда требуемая доходность проекта рассчитывается как:

где

re — ставка дисконтирования для случая, когда проект финансируется собственным капиталом,

D/E — используемый в проекте финансовый рычаг

За формулой, основанной на теореме Модильяни-Миллера, стоит одна важная идея. Эта формула предполагает, что привлечение долга вообще не могло бы поменять стоимость капитала, если бы не налоги. Ведь с каждым процентом долга появляется и растет риск падения доходов акционеров, а значит должны пропорционально меняться и их требования к доходности. Поэтому итоговая ставка оставалась бы совсем неизменной, а если бы начала снижаться, то только за счет того, что долг создает дополнительный налоговый щит.

Эта формула предполагает, что привлечение долга вообще не могло бы поменять стоимость капитала, если бы не налоги. Ведь с каждым процентом долга появляется и растет риск падения доходов акционеров, а значит должны пропорционально меняться и их требования к доходности. Поэтому итоговая ставка оставалась бы совсем неизменной, а если бы начала снижаться, то только за счет того, что долг создает дополнительный налоговый щит.

В описанной выше упрощенной формуле APV использована именно эта концепция, то есть APV в такой формулировке — изложение теоремы Модильяни-Миллера с налогами. Но Майерс в своих рассуждениях идет дальше.

Он говорит о том, что, во-первых, налоговый щит нельзя рассчитывать так, как будто он сохранится у компании вечно. Иначе говоря, простой расчет налогового эффекта как tD — это слишком серьезное упрощение. Во-вторых, он обращает внимание на то, что теорема Модильяни-Миллера не учитывает возможность банкротства и расходы на привлечение долга. И, наконец, он обращает внимание на то, что кроме обычной стоимости собственного капитала у проекта могут появиться дополнительные расходы, если для него надо выпускать новые акции или еще как-то привлекать дополнительный акционерный капитал.

В результате была получена следующая формула APV:

APV = PV проекта без учета долга +

+ PV налогового щита созданного долгом +

+ PV стоимости риска банкротства +

+ PV расходов на привлечение нового собственного капитала +

+ PV других расходов, связанных с рынком капитала

PV здесь означает Present Value, то есть текущую стоимость. Майерс отмечает, что хотя самый очевидный способ рассчитать текущую стоимость — вычислить дисконтированные денежные потоки, концепция APV не требует именно такого подхода.

Практическое применение APV часто ограничивают только первыми двумя слагаемыми, так как данные для их расчета обычно более доступны при оценке проектов, эти цифры являются необходимой частью бюджета проекта. Другие компоненты оценить сложнее, но они могут заметно повлиять на итоговую оценку, поэтому в ряде случаев, например, в проектах поглощения компаний, их тоже оценивают.

Другие компоненты оценить сложнее, но они могут заметно повлиять на итоговую оценку, поэтому в ряде случаев, например, в проектах поглощения компаний, их тоже оценивают.

| Калькулятор (примеры с шаблоном Excel)

Формула текущей стоимости (оглавление)

- Формула

- Примеры

- Калькулятор

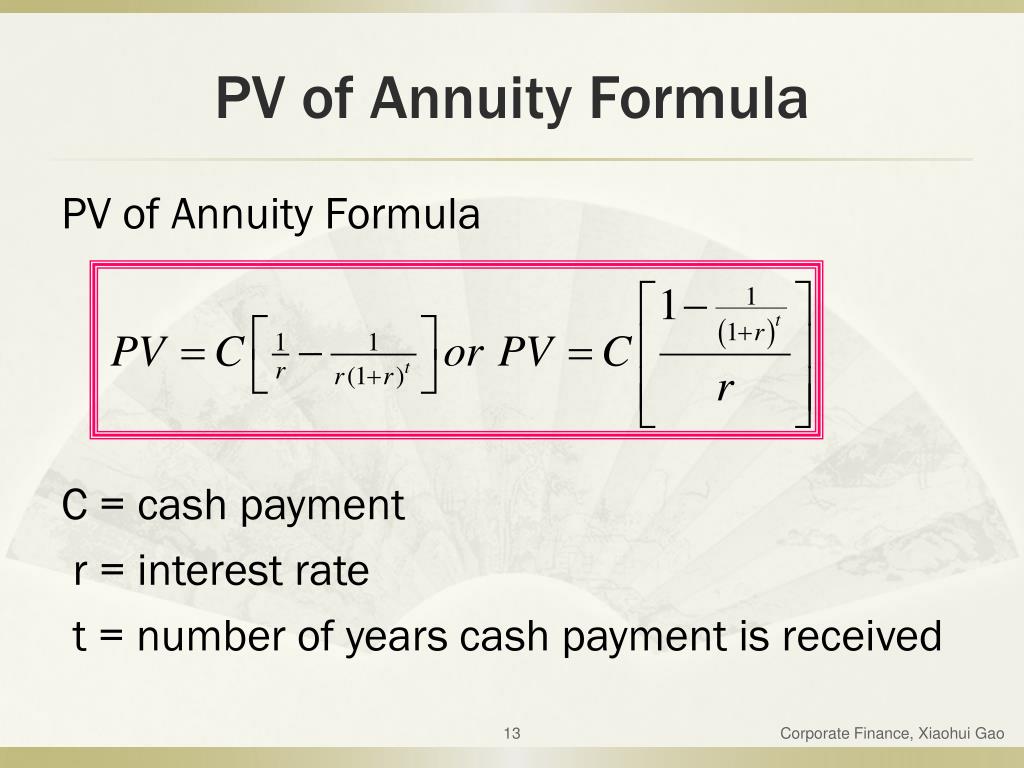

Термин «текущая стоимость» относится к применению временной стоимости денег, которая дисконтирует будущий денежный поток, чтобы получить его текущую стоимость. Ставка дисконтирования, используемая для приведенной стоимости, определяется на основе текущей рыночной доходности. Формула для приведенной стоимости может быть получена путем дисконтирования будущего денежного потока с использованием заранее заданной ставки (ставки дисконтирования) и количества лет.

Формула PV приведена ниже:

PV = CF / (1 + r) t

Где,

- PV = Текущая стоимость

- CF

- р = Ставка скидки

- t = количество лет

В случае многократного начисления процентов в год (обозначается n) формула для PV может быть расширена следующим образом:

PV = CF / (1 + r/n) t*n

С шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет Текущей стоимости.

Вы можете скачать этот шаблон Excel с формулой текущей стоимости здесь – Шаблон Excel с формулой текущей стоимости

Пример № 1

Возьмем простой пример будущего денежного потока в размере 2000 долларов, который будет получен через 3 года. В соответствии с текущей рыночной тенденцией применимая ставка дисконтирования составляет 4%. Рассчитайте стоимость будущего денежного потока сегодня.

Решение:

Текущая стоимость рассчитывается по формуле, приведенной ниже

Таким образом, денежный поток в размере 2000 долларов США, который будет получен через 3 года, сегодня стоит 1777,99 долларов США.

Пример #2

Возьмем в качестве примера Дэвида, который сегодня ищет определенную сумму денег, чтобы через 4 года он мог снять 3000 долларов. Применяемая ставка дисконтирования составляет 5%, которая начисляется каждые полгода. Подсчитайте сумму, которую Дэвид должен внести сегодня.

Решение:

Приведенная стоимость рассчитывается по приведенной ниже формуле

PV = CF / (1 + r/n) t*n 5%/2) 4*2 Таким образом, Дэвид должен внести сегодня 2462 долларов, чтобы снять 3000 долларов через 4 года. Давайте возьмем еще один пример Джона, который выиграл в лотерею и, согласно ее условиям, он имеет право на ежегодную денежную выплату в размере 1000 долларов США в течение следующих 4 лет. Ставка дисконтирования составляет 4%. Рассчитайте текущую стоимость всех будущих денежных потоков, начиная с конца текущего года. Решение: Приведенная стоимость рассчитывается с использованием формулы, приведенной ниже PV = CF / (1 + R) T За 1 -й год, На второй год На 3 курс, На 4-й год Приведенная стоимость за весь год рассчитывается как: Таким образом, сегодняшняя стоимость выигрыша Джона в лотерею равна 3629,90 долларов США. Формулу текущей стоимости можно вывести, выполнив следующие шаги: Шаг 1: Во-первых, вычислите будущий денежный поток, который обозначается CF. Шаг 2: Затем определите ставку дисконтирования на основе текущей рыночной доходности. Шаг 3: Затем вычислите количество лет до начала будущего денежного потока, которое обозначается t. Шаг 4: Наконец, формулу для приведенной стоимости можно получить путем дисконтирования будущих денежных потоков (шаг 1) с использованием ставки дисконтирования (шаг 2) и количества лет (шаг 3), как показано ниже. PV = CF / (1 + r) t Шаг 5: Кроме того, если число начислений сложных процентов в год (n) известно, то формула приведенной стоимости может быть выражена следующим образом: PV = CF / (1 + r/n) t*n Концепция приведенной стоимости в основном основана на временной стоимости денег, которая утверждает, что доллар сегодня стоит больше, чем доллар в будущем. Однако существует ограничение расчета приведенной стоимости, поскольку он предполагает, что одинаковая норма прибыли будет получена в течение всего периода времени — никакая норма прибыли не может быть гарантирована для любых инвестиций, поскольку различные рыночные факторы могут негативно повлиять на норму прибыли. Вы можете использовать следующий калькулятор текущей стоимости Пример #3

США / (1 + 4%)2

США / (1 + 4%)2 Объяснение

Это ставка, по которой будущие денежные потоки должны быть дисконтированы, и она обозначается r.

Это ставка, по которой будущие денежные потоки должны быть дисконтированы, и она обозначается r. Релевантность и использование

что приводит к эрозии текущей стоимости. Таким образом, предположение о соответствующей ставке дисконтирования тем более важно для правильной оценки будущих денежных потоков.

что приводит к эрозии текущей стоимости. Таким образом, предположение о соответствующей ставке дисконтирования тем более важно для правильной оценки будущих денежных потоков. Калькулятор формулы текущей стоимости

CF r t PV

| PV = |

| |||||||||

|

Рекомендуемые статьи

Это руководство по формуле приведенной стоимости. Здесь мы обсудили, как рассчитать текущую стоимость, а также практические примеры. Мы также предоставляем калькулятор текущей стоимости с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

Здесь мы обсудили, как рассчитать текущую стоимость, а также практические примеры. Мы также предоставляем калькулятор текущей стоимости с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

- Руководство по формуле коэффициента приведенной стоимости

- Примеры формулы дисперсионного анализа

- Как рассчитать стандартное отклонение выборки?

- Формула дисперсии населения с шаблоном Excel

Функция PV — определение, формула, пример Excel

Что такое функция PV?

Функция PV — это финансовая функция в Excel, которая вычисляет текущую стоимость будущего потока денежных средств на основе постоянной процентной ставки.

Приведенная стоимость является одним из наиболее важных понятий в финансах как часть принципа временной стоимости денег. Это помогает сравнивать различные варианты инвестирования и выбирать наиболее выгодные из них. Функцию PV можно использовать либо с периодическими притоками/оттоками денежных средств, либо с единовременным платежом/доходом.

Основные моменты обучения

- Функция PV финансовая функция в Excel, используемая для расчета приведенной стоимости будущих платежей/доходов на основе постоянной процентной ставки

- Хотя текущую стоимость можно рассчитать без функции PV, использование этой функции значительно повышает эффективность

- Приведенная стоимость является ключевым понятием в финансах в соответствии с принципом временной стоимости денег. Одним из способов использования приведенной стоимости является выбор наиболее выгодных инвестиций среди различных альтернатив .

- Важно соблюдать единицы измерения, используемые для указания скорости и кпер

Формула

Синтаксис функции PV выглядит следующим образом:

PV (ставка, nper, pmt, [fv], тип)

Синтаксис включает следующие аргументы:

- Ставка представляет процентную ставку. Например, если кто-то инвестирует в облигацию с процентной ставкой 2%, это будет указано как «ставка».

- Кпер представляет количество периодов платежей, для которых рассчитывается текущая стоимость. Для облигации со сроком погашения 4 года и полугодовыми платежами «кпер» будет равен 8 (4 года x 2 платежа каждый год).

- Pmt представляет собой сумму платежа за каждый период. Для облигации, по которой выплачивается процент в размере 250 долларов США в год, эта сумма будет включена как «тыс. тонна».

Необязательные аргументы:

- [FV] представляет собой будущую стоимость или остаток на конец платежных периодов. Например, вы хотите узнать, какую сумму нужно инвестировать сейчас, чтобы получить 100 через 10 лет при ставке 4%. Здесь 100 — это будущая стоимость.

- Тип указывает дату платежа. Это может быть либо 0 (платеж в конце периода), либо 1 (платеж в начале периода).

Как использовать функцию PV в Excel

Пример 1:

Какова текущая стоимость инвестиции, при которой каждый год выплачивается 100 при ставке 8% в течение 4 лет?

Используя функцию PV, мы получаем текущую стоимость этой инвестиции как 331,2. Это значение показано как отрицательное число, так как оно подразумевает отток денежных средств, т. е. нам нужно инвестировать эту сумму сейчас, чтобы получать выплату в размере 100 каждый год в течение 4 лет.

Это значение показано как отрицательное число, так как оно подразумевает отток денежных средств, т. е. нам нужно инвестировать эту сумму сейчас, чтобы получать выплату в размере 100 каждый год в течение 4 лет.

При вводе информации не забудьте указать каждый аргумент отдельно. После того, как вы введете = PV в ячейку формулы, вам нужно перейти к C7, затем C8, затем C9.и так далее. В отличие от функции суммирования, вы не можете перетаскивать все ячейки за один раз.

Пример 2:

Нас попросили рассчитать текущую стоимость 10-летней облигации с купоном 30,0 годовых. Номинальная стоимость этой облигации составляет 1000,0, а процентная ставка составляет 4%. Выплата купона производится в конце каждого года.

Мы вводим аргументы, необходимые для функции PV, следующим образом:

Обратите внимание, что в этом примере мы также ввели необязательные аргументы. Здесь номинальная стоимость облигации представляет ее будущую стоимость.

Об авторе