Работа по переводу денег: ⭐Работа для переводчиков на дому на фриланс-сайте

Скажите, пожалуйста, это вообще законно?, Владикавказ | вопрос №16820825 от 17.12.2022

Это Лохотрон?

ДОБРОГО ВРЕМЕНИ СУТОК!

ЧИТАЕМ ОБЪЯВЛЕНИЕ ВНИМАТЕЛЬНО!

Это не кредит и не займ!

Выделяем… Ни до, ни после, ни во время… Ничего оплачивать не нужно!

Это вывод средств с гемблинга.

Расписывать и разжевывать о чем идет речь, нет смысла…

Кому интересно, тот по гуглит и узнает.

Работаем 50\50 Половину полученных Вами от нас сумму Вы возвращаете нам.

Остальные деньги Ваши… (Суммы разные).

От 100 тысяч на начальном этапе суммы минимальные, сами понимаете…

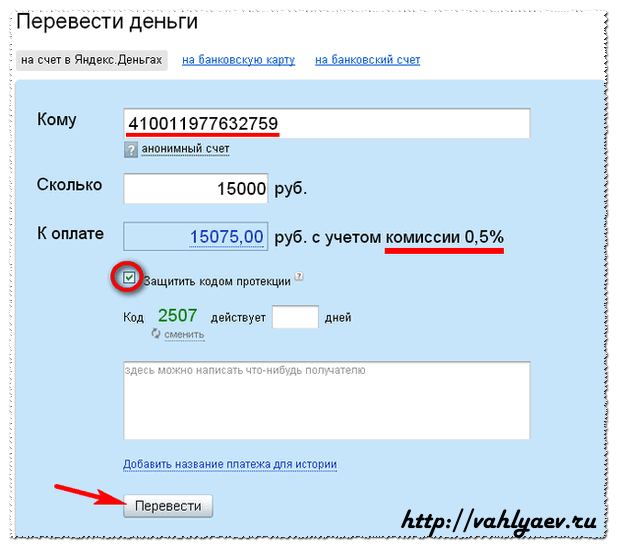

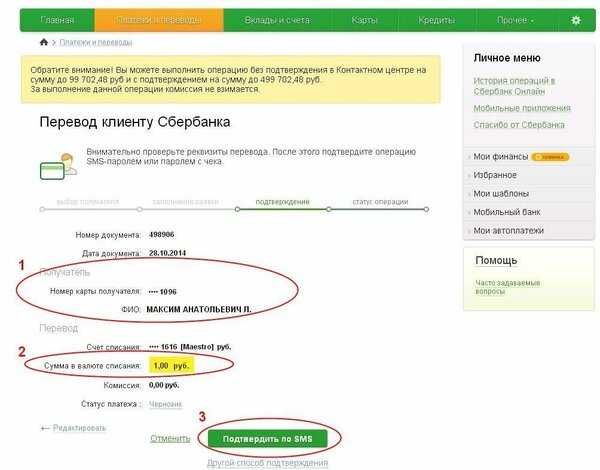

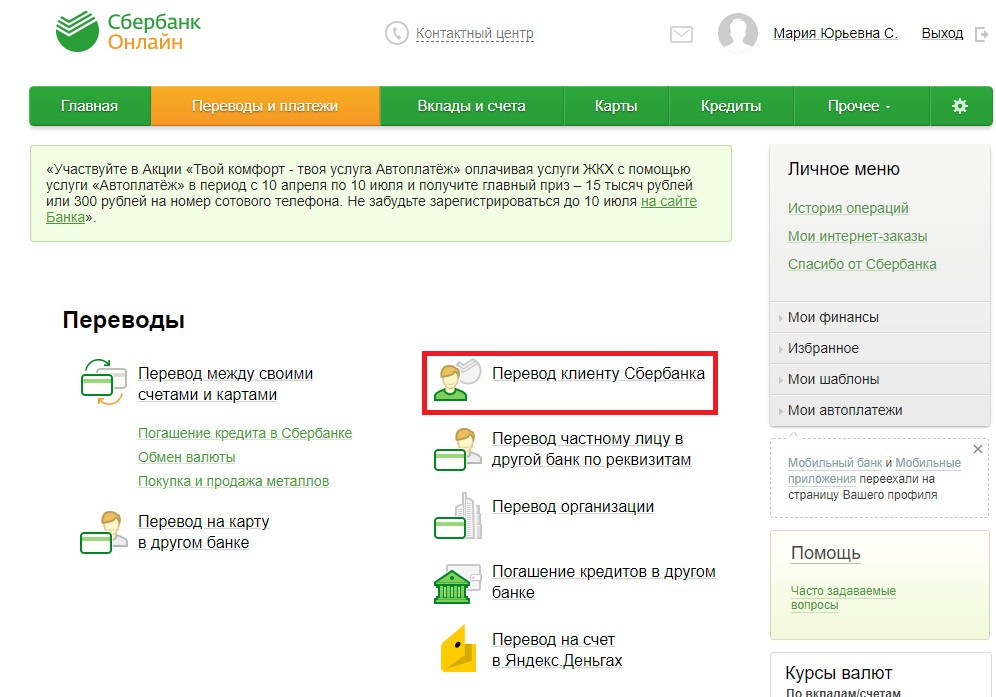

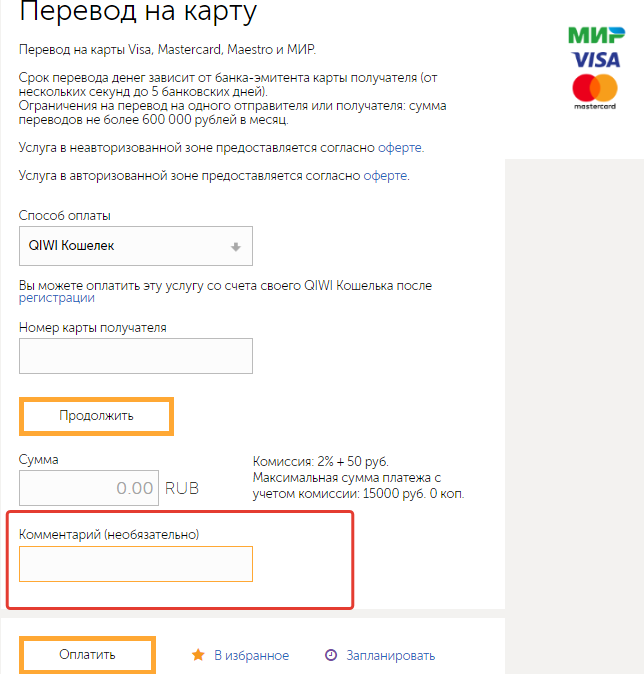

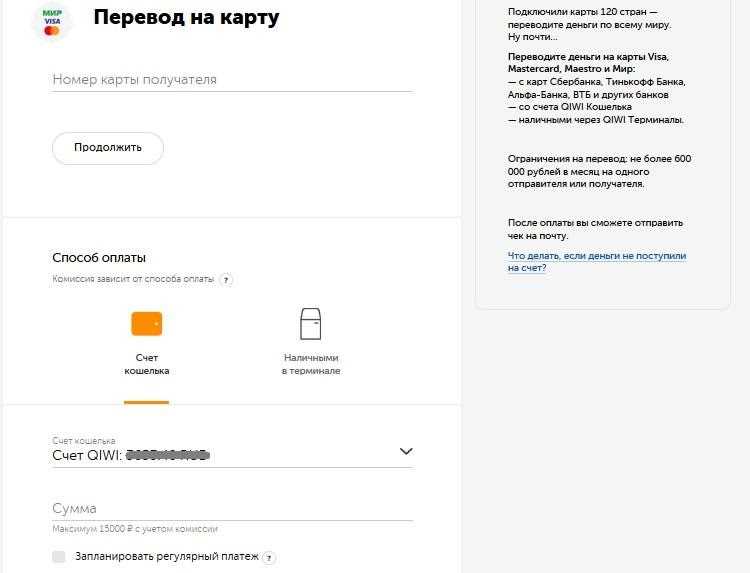

Для перевода необходим только № карты и ничего более.

Других данных, в том числе пин-кодов, кодов CVC,CVS, кодов подтверждения по телефону нам не нужно…

Переводы делаются напрямую в режиме онлайн, по номеру банковской карты.

Будьте бдительны-в сети много мошенников, не сообщайте никому секретную информацию по своим картам, не отправляйте сканы своих документов.

Частные инвесторы, брокеры и пр.-БЛЕФ!

В данном сегменте мы работаем более 7 лет и работая с нами Вы можете рассчитывать на долгое и взаимовыгодное сотрудничество.

Впрочем мы не навязываемся, выбор за Вами…

Для того чтобы начать работать с нами, Вам необходимо получить дебетовую карту ниже перечисленных Банков, с которыми мы работаем…

ВАЖНО!

Если человек заказал несколько карт, необходимо дождаться получения всех карт, и сработать по всем картам сразу, потому что в следующий раз мы сможем работать только через 90 дней с одним лицом и всеми оформленными на него картами.

Активировать карты обязательно! Иначе перевод не сможет отправиться.

На одну карту-один перевод!

КАРТЕ ДОЛЖНО БЫТЬ НЕ БОЛЬШЕ МЕСЯЦА!

Ваши карты, если они у Вас есть, нам не нужны (Нам не нужны Ваши деньги с Ваших карт).

НЕ НУЖНО НАМ ПИСАТЬ НОМЕРА КАРТ БАНКОВ С КОТОРЫМИ МЫ НЕ РАБОТАЕМ!

Карты должны быть чистыми, новыми. .! Чем больше карт-тем больше возможностей! На одну карту только один перевод!

.! Чем больше карт-тем больше возможностей! На одну карту только один перевод!

Рекомендую заказывать карты сразу во всех банках.

Еще раз… Ни каких предоплат, после оплат, комиссий, акцептов, депозитов, верификаций и прочей лохотронской белиберды…

СХЕМА РАБОТЫ

Нажимаете на карту которую выбрали, заказываете, получаете, (это бесплатно) отправляете нам только № карты (Ничего более) Мы перечисляем Вам деньги на эту карту.

ВАЖНО!

Работаем от трех карт!

Получив карты напишите на адрес:

[email protected]

Ссылки на получение карт:

https://clck.ru/PUbFpХоум Банк

https://clck.ru/N5w8s Тинькофф Банк

https://clck.ru/Mvi6A Сити Банк (На эту карту возможен удвоенный перевод)

https://clck.ru/RrJva ГазпромБанк (На эту карту возможен удвоенный перевод)

https://clck.ru/RbsCE ПромсвязьБанк (На эту карту возможен удвоенный перевод)

https://clck. ru/RuXXR СБИ Банк (На эту карту возможен удвоенный перевод)

ru/RuXXR СБИ Банк (На эту карту возможен удвоенный перевод)

https://clck.ru/Nu2Mm Уральский Банк

https://clck.ru/QgCFg Альфа Банк

https://clck.ru/N63KD УралСиб Банк

https://clck.ru/Mvi7P Фора Банк

https://clck.ru/NP9hb Локо Банк

https://clck.ru/NPnT4 Райффайзен Банк

https://clck.ru/N4APc Мтс Банк

Для Беларуси:

https://clck.ru/QvxYR Идея Банк

Активировать карты обязательно! Иначе перевод не сможет отправиться.

P.S Письма с хамским содержанием блокируются автоматически!

Если вам не интересно, просто проигнорируйте!

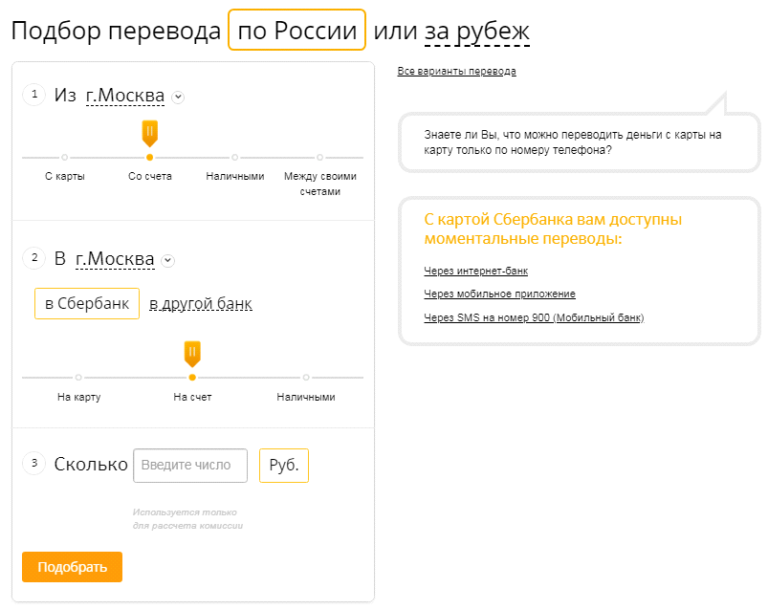

Денежные переводы — Золотая Корона

Рассчитайте стоимость перевода

Как это работает?

Your browser does not support the video element.

Визиты в какие-либо организации обычно регламентируются

их режимом работы и отнимают силы. Используйте альтернативный, доступный

круглосуточно способ денежных переводов от системы платежных сервисов

«Золотая Корона» – отправляйте средства онлайн. Таким образом вы сможете

быстро совершить интернет перевод денег с карты, выпущенной банком

России*, Беларуси** или Казахстана***, в любое время дня и ночи, на

выходных и в праздничные дни. Это удобный вариант, чтобы осуществлять

денежные переводы без комиссии**** и без указания конкретного адреса

получателя. И не только на сайте. Если вы часто переводите деньги и

заинтересованы в том, чтобы данная услуга была под рукой всегда,

установите на свой телефон мобильное приложение «Золотая Корона –

Денежные переводы» (6+). Не забывайте про полезный функционал

онлайн-формата: объединенная история всех операций (на сайте – в Личном

кабинете) позволяет в любой момент проверить статус перевода и быстро

повторить один из совершенных ранее. Как правило, отправленные средства

готовы к выдаче сразу же после оформления транзакции. Адресат может

получить перевод онлайн* или обратиться в удобный для него пункт

обслуживания.

Таким образом вы сможете

быстро совершить интернет перевод денег с карты, выпущенной банком

России*, Беларуси** или Казахстана***, в любое время дня и ночи, на

выходных и в праздничные дни. Это удобный вариант, чтобы осуществлять

денежные переводы без комиссии**** и без указания конкретного адреса

получателя. И не только на сайте. Если вы часто переводите деньги и

заинтересованы в том, чтобы данная услуга была под рукой всегда,

установите на свой телефон мобильное приложение «Золотая Корона –

Денежные переводы» (6+). Не забывайте про полезный функционал

онлайн-формата: объединенная история всех операций (на сайте – в Личном

кабинете) позволяет в любой момент проверить статус перевода и быстро

повторить один из совершенных ранее. Как правило, отправленные средства

готовы к выдаче сразу же после оформления транзакции. Адресат может

получить перевод онлайн* или обратиться в удобный для него пункт

обслуживания.

Ответим на ваши вопросы

- Где можно получить отправленный мне перевод?

Получить перевод можно в пунктах выдачи переводов «Золотая Корона». Перед посещением выбранного на сайте пункта получения перевода рекомендуем заранее уточнить время работы этого пункта по указанному телефону банка или торговой сети. Информацию по адресам пунктов получения переводов «Золотая Корона» можно узнать на сайте.

- В течение какого времени перевод поступит получателю?

Деньги обычно поступают моментально или на следующий рабочий день, а в случае совершения платежа в выходной или праздничный день – до двух рабочих дней.

- В какой валюте можно отправить перевод?

Чтобы узнать доступные валюты для получения в конкретной стране, на странице https://koronapay.com/transfers/online/ выберите направление перевода и нажмите на поле валюта.

- При использовании карты, выпущенной банком РФ, оплата происходит в рублях РФ;

- При использовании карты, выпущенной банком РК – в тенге;

- При использовании карты, выпущенной банком РБ – в белорусских рублях.

- Размер комиссии за перевод?

При выборе валюты получения, отличной от валюты отправления, комиссия сверх суммы перевода не взимается.

Дополнительно может взиматься комиссия банком, выпустившим вашу карту. Для уточнения информации вам необходимо обратиться в ваш банк с вопросом, взимается ли банком комиссия за операцию «перевод с карты на карту» на стороннем сайте. - Какой курс будет при конвертации перевода в другую валюту?

Чтобы узнать курс конвертации в нужную вам валюту перевода, выберите страну и сумму получения на странице https://koronapay.com/transfers/online/.

Система рассчитает стоимость перевода, сообщит вам курс конвертации и сумму к оплате. - Как изменить данные получателя уже после отправки денежного перевода?

До момента выдачи перевода получателю вы можете изменить данные получателя.

Для этого:

- Зайдите на страницу https://koronapay.com/transfers/online/ и нажмите ссылку «Войти» в правом верхнем углу;

- Введите номер мобильного телефона, который вы указывали при отправке перевода, и нажмите кнопку «Получить пароль»;

- Введите пароль, который вы получите в СМС, и нажмите кнопку «Войти»;

- В истории переводов выберите тот перевод, в который вы хотите внести изменения, и нажмите кнопку «Изменить»;

- Внесите изменения в данные получателя перевода и нажмите кнопку «Далее»;

- Введите полный номер своей карты, с которой был оплачен перевод, и нажмите кнопку «Далее». Ввод номера карты позволит дополнительно проверить, что отправитель перевода и человек, который вносит изменения, – одно лицо.

- Введите одноразовый код, который вы получите в СМС, и нажмите кнопку «Изменить».

- Как вернуть перевод?

До момента выдачи перевода получателю вы можете отменить перевод и вернуть деньги на карту, с которой перевод был оплачен (за исключение комиссии при ее наличии).

Для этого:

Для этого:

На сайте, на странице https://koronapay.com/transfers/online/:- Нажмите ссылку «Вход» в правом верхнем углу;

- Введите номер мобильного телефона, который вы указывали при отправке перевода, и нажмите кнопку «Получить пароль»;

- Введите пароль, который вы получите в СМС, и нажмите кнопку «Войти»;

- В истории переводов выберите тот перевод, который вы хотите вернуть, и нажмите кнопку «Вернуть»;

- Введите одноразовый код, который вы получите в СМС, и нажмите кнопку «Вернуть перевод».

- В мобильном приложении:

- В истории переводов выберите тот, который хотите отменить, и нажмите «Вернуть» или смахните перевод справа налево;

- Введите код подтверждения, который придет в смс-сообщении на указанный номер телефона, и нажмите «Вернуть перевод».

- В списке нет нужной страны, куда я хочу отправить перевод, можно самостоятельно указать нужное мне направление?

Отсутствие нужной страны в списке означает, что в настоящий момент в данную страну не осуществляются денежные переводы «Золотая Корона».

- Как войти в личный кабинет?

- Зайдите на страницу https://koronapay.com/transfers/online/ и нажмите ссылку «Войти»;

- Введите номер своего мобильного телефона, который вы указывали при отправке переводов;

- Введите пароль, который вы получите в СМС, и нажмите кнопку «Войти».

Другие часто задаваемые вопросы

Что такое банковский перевод? Как это работает, безопасность и сборы

Что такое банковский перевод?

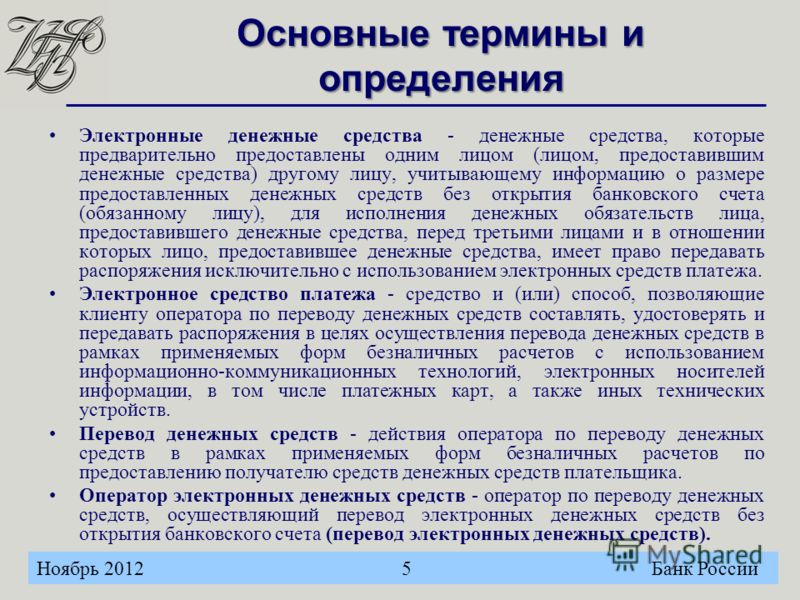

Банковский перевод — это электронный перевод средств через сеть, администрируемую банками и агентствами по переводу по всему миру. Электронные переводы включают отправляющую и принимающую организации и требуют информации от стороны, инициирующей перевод, например, имя получателя и номер счета.

Банковские переводы на самом деле не связаны с физическим обменом наличными, а рассчитываются в электронном виде. Их можно отправлять между банками или через небанковскую службу, такую как Western Union.

Key Takeaways

- Банковский перевод облегчает электронные переводы денег через сеть банков или агентств по переводу по всему миру.

- Отправители оплачивают транзакцию в банке-ремитенте и сообщают имя получателя, номер банковского счета и сумму перевода.

- Обработка большинства банковских переводов может занять до двух рабочих дней.

- Международные банковские переводы контролируются Управлением по контролю за иностранными активами, чтобы гарантировать, что деньги не будут переведены террористическим группам или в целях отмывания денег.

- Все переводы проходят через внутреннюю автоматизированную клиринговую палату, прежде чем они будут урегулированы.

Понимание электронных переводов

Банковские переводы, также известные как банковские платежи, позволяют быстро и безопасно перемещать деньги без необходимости обмена наличных. Они позволяют двум сторонам безопасно переводить средства, даже если они находятся в разных (географических) местах. Перевод обычно инициируется из одного банка или финансового учреждения в другой. Вместо наличных денег участвующие учреждения обмениваются информацией о получателе, номере счета банка-получателя и переведенной сумме.

Перевод обычно инициируется из одного банка или финансового учреждения в другой. Вместо наличных денег участвующие учреждения обмениваются информацией о получателе, номере счета банка-получателя и переведенной сумме.

Отправитель оплачивает транзакцию заранее в своем банке. Эта сторона должна предоставить своему банку следующую информацию:

- Имя получателя, адрес, контактный номер, а также любая другая личная информация, необходимая для облегчения транзакции

- Банковская информация получателя, включая номер счета и номер отделения

- Информация о банке-получателе, включая название учреждения, адрес и идентификатор банка (маршрутный номер или код SWIFT)

- Причина перевода

Как только информация будет задокументирована, можно начинать банковский перевод. Фирма-инициатор отправляет сообщение учреждению-получателю с инструкциями по оплате через безопасную систему, такую как Fedwire или SWIFT. Банк получателя получает информацию от банка-инициатора и вносит собственные резервные средства на правильный счет. Затем два банковских учреждения производят оплату после того, как деньги были депонированы.

Затем два банковских учреждения производят оплату после того, как деньги были депонированы.

Банковские переводы — важный инструмент для всех, кому нужно быстро и безопасно отправить деньги, особенно если они не находятся в одном и том же месте. Они также позволяют организациям переводить большие суммы денег. Фирмы действительно ограничивают сумму, которую можно перевести, но эти ограничения, как правило, довольно высоки. Например, одна компания может использовать банковский перевод для оплаты крупной покупки у международного поставщика.

Для небанковских электронных переводов номера банковских счетов не требуются. Одной из популярных небанковских компаний, осуществляющих денежные переводы, является Western Union, чья служба международных денежных переводов доступна более чем в 200 странах.

Типы электронных переводов

Существует два типа банковских переводов: внутренние и международные.

Внутренние телеграфные переводы

Внутренний банковский перевод — это любой тип банковского платежа, который осуществляется между двумя разными банками или учреждениями в одной стране.

Эти транзакции обычно обрабатываются в тот же день, когда они были инициированы, и могут быть получены в течение нескольких часов. Это связано с тем, что внутренний банковский перевод должен пройти только внутреннюю автоматизированную клиринговую палату (ACH) и может быть доставлен в течение дня.

Международные телеграфные переводы

Международные электронные переводы инициируются в одной стране, а оплачиваются в другой. Отправители должны инициировать международные переводы, даже если они отправляют деньги кому-то в другой стране, у которого есть счет в том же банке. Для этих платежей требуется код маршрутизации или код SWIFT.

Эти банковские переводы обычно доставляются в течение двух рабочих дней. Этот дополнительный день необходим, потому что международные переводы должны очищать внутренний ACH, а также его зарубежный эквивалент.

Внутренние банковские переводы могут стоить до 35 долларов США за транзакцию или больше. Международные банковские переводы часто стоят намного дороже. Некоторые принимающие учреждения также взимают комиссию, которая вычитается из общей суммы, полученной их клиентом.

Международные банковские переводы часто стоят намного дороже. Некоторые принимающие учреждения также взимают комиссию, которая вычитается из общей суммы, полученной их клиентом.

Риски, связанные с банковскими переводами

Банковские переводы, как правило, безопасны и надежны, если вы знаете человека, который их получает. Если вы пользуетесь законной службой банковских переводов, каждое лицо, участвующее в транзакции банковского перевода, должно подтвердить свою личность, чтобы анонимные переводы были невозможны.

Международные электронные переводы из США контролируются Управлением по контролю за иностранными активами, агентством Министерства финансов США. Агентство следит за тем, чтобы деньги, отправленные за границу, не использовались для финансирования террористической деятельности или в целях отмывания денег. Кроме того, перед ними также поставлена задача не допустить, чтобы деньги уходили в страны, на которые распространяются санкции правительства США.

Если агентство подозревает, что какой-либо из этих сценариев верен, банк-отправитель имеет право заморозить средства и остановить проведение электронного перевода.

Электронные переводы могут быть помечены по нескольким причинам, предупреждая должностных лиц о возможных правонарушениях со стороны получателя или отправителя в случае:

- Переводы в страны-убежища

- Переводы невладельцам счетов

- Регулярные переводы без уважительной причины

- Входящие и исходящие переводы на одну и ту же сумму в долларах

Преимущества и недостатки банковских переводов

Банковские переводы предлагают удобный способ отправки денег и оплаты счетов получателю, который использует другой банк. Международные электронные переводы теперь рассчитываются всего за несколько дней, а внутренние электронные переводы часто рассчитываются в тот же день. В отличие от отправленных по почте чеков, они вряд ли потеряются или потеряются по почте. Кроме того, они также надежны: хотя чеки могут возвращаться, банковский перевод может быть инициирован только в том случае, если у отправителя достаточно средств на счету.

Кроме того, они также надежны: хотя чеки могут возвращаться, банковский перевод может быть инициирован только в том случае, если у отправителя достаточно средств на счету.

Однако есть некоторые недостатки. Банки часто взимают фиксированную комиссию за банковские переводы, которая может варьироваться от 15 до 50 долларов. Это может съедать большой процент от суммы перевода, особенно для небольших транзакций. Кроме того, некоторые банки устанавливают лимит на сумму, которую можно перевести за один день.

Более того, развитие финансовых технологий предоставило альтернативы, которые могут быть даже быстрее, чем банковские переводы. Такие инструменты, как PayPal и Venmo, позволяют осуществлять внутренние переводы в очень небольших количествах, даже быстрее, чем банковский перевод, и с более низкой комиссией (или вообще без нее).

Плюсы и минусы банковских переводов

Минусы

Банковские сборы делают перевод некоторых сумм нецелесообразным.

Банки могут устанавливать ограничение на максимальную сумму перевода.

Альтернативные способы оплаты могут быть даже быстрее и дешевле, чем банковские переводы.

Другие варианты электронных переводов

До развития компьютерных сетей основной альтернативой телеграфным переводам была отправка по почте физического чека или денежного перевода. Это имело очевидные недостатки, поскольку иногда почта могла теряться или задерживаться в пути. Хотя также можно платить кредитом и дебетом по телефону, этот метод был уязвим для кражи кредитной карты.

Если деньги не нужны немедленно, также можно отправлять платежи через Автоматическую клиринговую палату или ACH, электронную сеть, управляемую Национальной ассоциацией автоматических клиринговых палат. Поскольку они часто объединяются, переводы ACH часто используются для оплаты счетов, расчета заработной платы или возврата налогов, но их также можно использовать для разовых транзакций.

После широкого использования Интернета инновации в финансовых технологиях создали новые способы отправки денег. Одноранговые финансовые сервисы, такие как Venmo, Zelle, Square и PayPal, обеспечивают быстрый и удобный способ отправки денег с небольшой или нулевой комиссией. Более того, для этого им не требуется никакой банковской информации о получателе.

Как осуществляется банковский перевод?

Электронный перевод чаще всего используется для перевода средств из одного банка или финансового учреждения в другой. При проведении банковского перевода физические деньги не передаются между банками или финансовыми учреждениями. Вместо этого между банковскими учреждениями передается информация о получателе, номере счета банка-получателя и переведенной сумме.

Отправитель сначала оплачивает транзакцию авансом в своем банке. Банк-отправитель отправляет сообщение в банк получателя с инструкциями по оплате через безопасную систему, такую как Fedwire или SWIFT. Банк получателя получает всю необходимую информацию от банка-инициатора и вносит собственные резервные средства на правильный счет.

Банк получателя получает всю необходимую информацию от банка-инициатора и вносит собственные резервные средства на правильный счет.

После этого два банковских учреждения производят расчет платежа (после того, как деньги уже были депонированы).

Каковы преимущества банковских переводов?

Электронные переводы позволяют осуществлять индивидуализированную передачу средств от физических или юридических лиц другим лицам, сохраняя при этом эффективность, связанную с быстрым и безопасным перемещением денег. Отправитель может быстро инициировать банковский перевод, а получатель может немедленно получить доступ к средствам, поскольку обычно деньги не удерживаются банком. Банковские переводы также позволяют людям из разных мест безопасно переводить деньги в места и финансовые учреждения по всему миру.

Насколько безопасны банковские переводы?

Электронный перевод, как правило, безопасен и надежен, если вы знаете получателя. Законный сервис будет проверять личность каждого лица, участвующего в транзакции, чтобы анонимные переводы были невозможны.

Международные электронные переводы из США контролируются Управлением по контролю за иностранными активами, агентством Министерства финансов США. Это агентство следит за тем, чтобы деньги, отправляемые за границу, не использовались для финансирования террористической деятельности или в целях отмывания денег. Им также поручено не допустить, чтобы деньги уходили в страны, на которые распространяются санкции правительства США.

Сколько времени занимает телеграфный перевод?

Внутренние банковские переводы в Соединенных Штатах могут занимать до трех дней, но обычно они выполняются намного быстрее, особенно если отправитель и получатель используют одно и то же банковское учреждение. Международные переводы могут занять до пяти рабочих дней. Тем не менее, человеческий фактор и другие факторы могут иногда вызывать задержки, в крайних случаях до трех недель.

Практический результат

Банковские переводы позволяют отправлять деньги по электронной сети между разными банками. Банковские переводы — это относительно безболезненный способ отправки крупных транзакций, как внутренних, так и международных. Тем не менее, за это взимается плата, и для очистки проводов может потребоваться некоторое время.

Банковские переводы — это относительно безболезненный способ отправки крупных транзакций, как внутренних, так и международных. Тем не менее, за это взимается плата, и для очистки проводов может потребоваться некоторое время.

Особенности банковских переводов – Wells Fargo

Существует множество способов отправки денег, таких как чеки, мобильные приложения и электронные переводы, для различных нужд. Когда скорость и простота являются главными приоритетами для денежного перевода, банковские переводы могут быть хорошим вариантом.

Телеграфный перевод — это метод электронной передачи денег между людьми или предприятиями, при котором физические деньги не обмениваются. Отправитель — это тот, кто предоставляет все инструкции по переводу, которые могут включать имя получателя, банк, номер счета, сумму, а иногда и место получения. Банковский перевод может быть осуществлен банком (иногда называемым «банковским переводом») или небанковским провайдером денежных переводов.

Когда я могу использовать банковский перевод?

Электронные переводы широко распространены как для внутреннего использования в США, так и для международного использования. Они популярны для международных переводов, потому что при необходимости их легко обменять на иностранную валюту.

Также хороший вариант, если:

- Вам нужно срочно оформить перевод . Большинство внутренних переводов обрабатываются в тот же день, а международные переводы обычно выполняются в течение нескольких дней (зависит от страны).

- Вам нужно перевести большие суммы денег . Хотя лимиты варьируются в зависимости от поставщика денежных переводов, они, как правило, высоки. По этой причине электронные переводы часто используются для оплаты счетов, отправки средств семье или для операций с недвижимостью.

Куда я могу отправить банковский перевод?

Хотя вы можете отправлять банковские переводы как местным, так и международным получателям, комиссия варьируется в зависимости от поставщика, пункта назначения и суммы перевода в долларах.

Информация, которую вам нужно предоставить, зависит от того, пользуетесь ли вы банковским провайдером или небанковским провайдером:

- При отправке внутреннего банковского перевода вам нужно будет указать имя получателя, адрес, номер банковского счета, и номер ABA (маршрутный номер).

- При отправке международного банковского перевода вам необходимо указать имя получателя, адрес, банковский SWIFT BIC и номер банковского счета, а также код маршрутизации международной платежной системы для определенных стран (вам будет предложено ввести это) .

- Для перевода через небанковского провайдера номер банковского счета может не понадобиться, но провайдеру потребуется имя получателя и место получения.

Эти методы схожи с точки зрения безопасности.

Что еще я должен знать о банковских переводах?

- Убедитесь, что банковский перевод действителен и уместен, поскольку переводы являются окончательными и не могут быть отменены после начала перевода.

- Прежде чем начать транзакцию, ознакомьтесь с комиссией, взимаемой с вашего банковского перевода, поскольку суммы варьируются в зависимости от поставщика, пункта назначения, способа отправки денег и суммы перевода. Если вы отправляете перевод в иностранной валюте, вам также следует обратить внимание на сумму обменного курса, поскольку сумма обменного курса может различаться у разных поставщиков.

Если вы проявляете должную осмотрительность в отношении безопасности, электронные переводы могут быть простым и удобным способом передачи денег. Узнайте больше о банковских переводах.

Похожие темы:

- Основные финансы,

- Управление своими деньгами

Расширьте свои возможности с помощью финансовых знаний

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Об авторе