Работа с фирмами однодневками ответственность: признаки, схемы, риски, ответственность — Контур.Фокус

Уголовная ответственность за работу с фирмами однодневками.

Настоящий материал подготовлен Управляющим партнером Адвокатского бюро «Домкины и партнеры» Павлом Домкиным на основании норм действующего законодательства России с учетом сложившейся судебной практики.

В случае необходимости получения юридической помощи по вопросам исключения рисков уголовной и налоговой ответственности Вы можете обратиться в Адвокатское бюро «Домкины и партнеры», специализирующему на вопросах защиты от обвинения в совершении налоговых преступлений.

Законом №407-ФЗ от 06 декабря 2011 года в Уголовно-процессуальный кодекс России введены поправки, призванные урегулировать вопрос уголовного преследования за совершение налоговых преступлений.

С названной даты поводом для возбуждения уголовного дела о преступлениях, предусмотренных статьями 198 — 199.2 Уголовного кодекса РФ, служат только те материалы, которые направлены налоговыми органами в соответствии с законодательством о налогах и сборах.

Выявление налоговых преступлений со стороны сотрудников министерства внутренних дел, а также сотрудников иных правоохранительных органов отныне вне закона.

Таким образом, налоговые органы получили исключительное право постановки вопроса об уголовном преследовании по следующим статьям Уголовного кодекса РФ:

- Статья 198. Уклонение от уплаты налогов и (или) сборов с физического лица

- Статья 199. Уклонение от уплаты налогов и (или) сборов с организации

- Статья 199.1. Неисполнение обязанностей налогового агента

- Статья 199.2. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов.

Указанные полномочия у ФНС России существовали до принятия указанных поправок, но не предусматривалось условие об их исключительной принадлежности фискальным органам.

Так, в соответствии с частью 3 статьи 32 Налогового кодекса РФ, если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога или сбора, направленного налогоплательщику на основании решения о привлечении к ответственности за совершение налогового правонарушения, налогоплательщик не уплатил в полном объеме указанные в данном требовании суммы недоимки, размер которой позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, соответствующих пеней и штрафов, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела.

Учитывая изложенные изменения закона, введение в уголовное законодательство «стимулирующего» положения об освобождении лица, возместившего ущерб бюджетной системе, от уголовной ответственности, а также вектор государственной политики, направленный на поиск новых статьей пополнения бюджета,

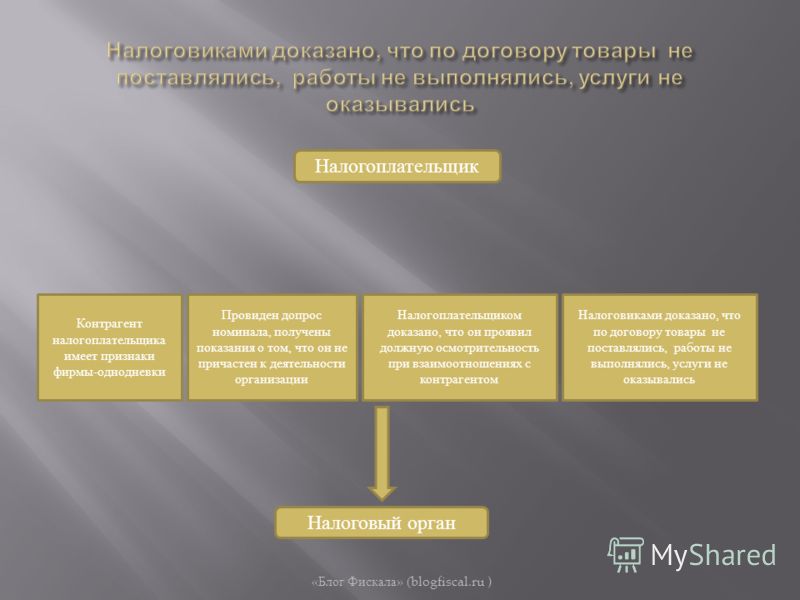

Как свидетельство этому, в правоприменительной практике всё чаще встречаются случаи привлечения налогоплательщиков к ответственности за получение необоснованной налоговой выгоды, ввиду отсутствия реальности сделки, недобросовестности контрагентов налогоплательщика или, проще говоря, за наличие хозяйственных взаимоотношений с «фирмами-однодневками». Если налоговый орган при провдении проверки установит, что экономический источник вычета или возмещения НДС не создан, а поставщик или исполнитель услуг в период взаимодействия с проверяемым налогоплательщиком не имел экономических / материальных / финансовых / трудовых ресурсов, необходимых для исполнения предмета договора, в связи с чем сделка в действительности исполнена иными лицами, которым обязательство по ее исполнению поставщик не мог передать в силу своей номинальности, данные обстоятельства могут указывать на то, что налогоплательщик не проявил должной осмотрительности при выборе контрагента.

Выявление подобных фактов в деятельности юридического лица – это не только финансовые риски в виде взыскания недоимки, пеней и иных штрафных санкций. На сегодняшний день сложилась устойчивая уголовно-правовая практика, когда наличие финансовых операций с «однодневками» расцениваться как сознательное уменьшение налогооблагаемой базы, влекущее за собой привлечение к уголовной ответственности за уклонение от уплаты налогов и (или) сборов.

С одной стороны, осознанная работа через «однодневки» с вытекающими правовыми последствиями может быть осознанным выбором юридического лица, с другой — подобная «случайная связь» может обернуться для добросовестного руководителя постановкой вопроса об осуществлении его уголовного преследования.

Во избежание подобных негативных последствий следует соблюдать нижеизложенные правила «финансовой гигиены».

Высший Арбитражный Суд Российской Федерации неоднократно разъяснял, что при избрании контрагентов по сделке, налогоплательщик свободен в своем выборе, ввиду чего он должен проявить такую степень заботливости и осмотрительности, которая позволила бы ему рассчитывать на надлежащее поведение контрагента. В случае недобросовестности контрагентов налогоплательщик несет определенный риск не только по исполнению гражданско-правовых договоров, но и в рамках налоговых правоотношений, поскольку в силу требований налогового законодательства он лишается возможности произвести налоговые вычеты либо воспользоваться льготным порядком исчисления налогооблагаемой базы ввиду отсутствия надлежаще оформленных первичных бухгалтерских документов.

В случае недобросовестности контрагентов налогоплательщик несет определенный риск не только по исполнению гражданско-правовых договоров, но и в рамках налоговых правоотношений, поскольку в силу требований налогового законодательства он лишается возможности произвести налоговые вычеты либо воспользоваться льготным порядком исчисления налогооблагаемой базы ввиду отсутствия надлежаще оформленных первичных бухгалтерских документов.

Одним из свидетельств получения налогоплательщиком необоснованной налоговой выгоды является непроявление должной осмотрительности при выборе контрагентов.

Министерство финансов Российской Федерации неоднократно, (в частности, в письме №03-02-07/1-177 от 10 апреля 2009 года) давало рекомендации о должной осмотрительности налогоплательщиков при заключении сделок.

На основании письма свидетельством проявления такой осмотрительности при заключении договорных отношений будут являться:

- получение налогоплательщиком у контрагента копии свидетельства о постановке последнего на учет в налоговом органе,

- проверка факта занесения сведений о контрагенте в ЕГРЮЛ, путем получения соответствующей выписки,

- получение доверенности или иного документа, уполномочивающего то или иное лицо подписывать документы от лица контрагента,

- использование официальных источников информации, характеризующих деятельность контрагента.

Полагаем, что последний пункт Письма требует более детального толкования.

Так, из анализа подборки решений арбитража следует, что суды рекомендуют налогоплательщикам проводить некую финансовую разведку и узнавать:

- есть ли квалифицированный штат работников у контрагента,

- узнавать сведения о его деловой репутации,

- устанавливать местонахождение офисов контрагента, складских помещений, а также контактные телефоны и иные средства коммуникации,

- запрашивать у контрагента информацию о том, не привлекался ли он к налоговой или административной ответственности,

- проверять историю контрагента через общедоступные источники информации.

Кроме того, суды обращают внимание налогоплательщиков, что запрос указанной информации у контрагента необходимо осуществлять исключительно до заключения договоров

.В контексте вышесказанного следует обратить внимание на отдельные позиции налогового органа:

- Наличие в открытом информационном ресурсе (например, выписка из ЕГРЮЛ) записи о недостоверности сведений в отношении юридического лица, нахождении его в процессе ликвидации, предстоящем исключении как недействующего свидетельствует о мнимости сделки с таким лицом («фирмой-однодневкой»).

- Несоответствие сделки данным бухгалтерской, налоговой отчетности, отсутствие у контрагента фактической возможности исполнить сделку свидетельствует о ее фиктивности.

- Несоответствие заявленных в ЕГРЮЛ видов деятельности контрагентов предмету сделок может свидетельствовать о совершении таких сделок вне рамок обычной хозяйственной деятельности.

- Наличие сведений об исполнительных производствах в отношении контрагента является косвенным доказательством осведомленности налогоплательщика о потенциальной неплатежеспособности должника.

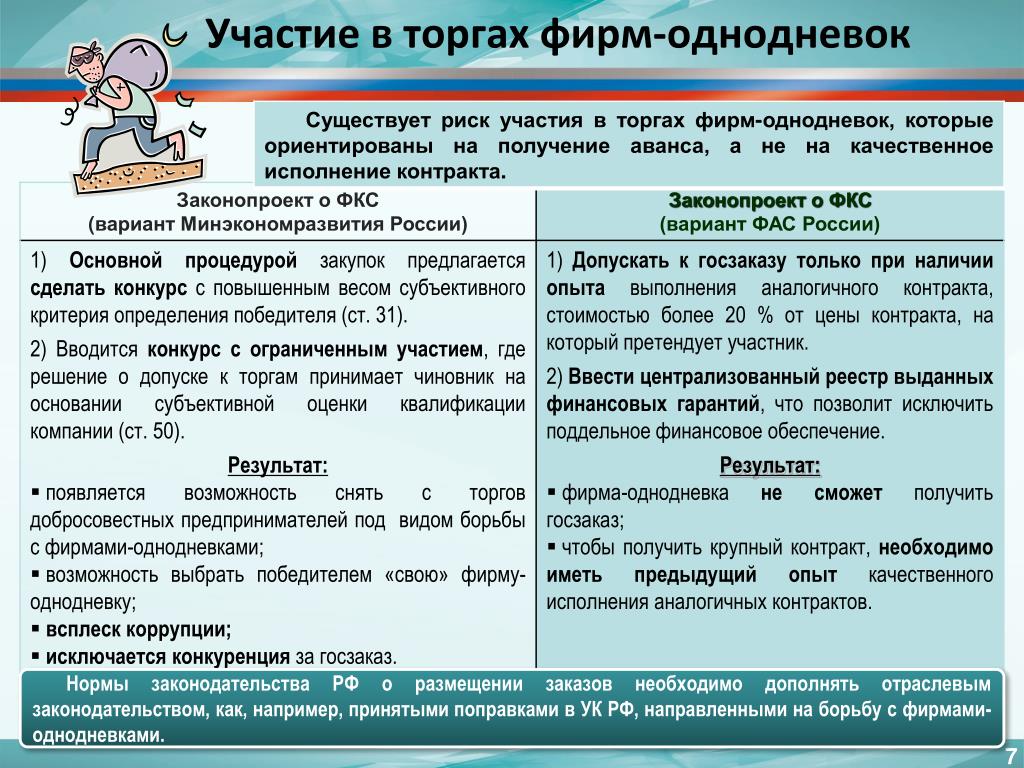

Для полноты раскрытия затронутого вопроса следует остановиться на понимании определения «фирмы-однодневки» Федеральной налоговой службы Российской Федерации (Письмо ФНС РФ от 11.02.2010 N 3-7-07/84).

Так, под «фирмой-однодневкой» в самом общем смысле понимается юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации, и т. д. Суть схемы с участием «фирм-однодневок» сводится к искусственному включению их в цепочку хозяйственных связей. При этом противоправная цель достигается в результате согласованных противоправных действий налогоплательщика и подконтрольной ему «фирмы-однодневки», которая является формально обособленной от налогоплательщика, что часто, как показывает практика, фактически не соответствует действительности.

д. Суть схемы с участием «фирм-однодневок» сводится к искусственному включению их в цепочку хозяйственных связей. При этом противоправная цель достигается в результате согласованных противоправных действий налогоплательщика и подконтрольной ему «фирмы-однодневки», которая является формально обособленной от налогоплательщика, что часто, как показывает практика, фактически не соответствует действительности.

Базируясь на имеющейся правоприменительной практике перечислим типовые действия, предпринимаемые сотрудниками ФНС по вычислению «однодневок» в ряду контрагентов налогоплательщика, знание которых позволит принять соответствующие превентивные меры.

Так, сотрудниками ФНС проводится:

- Допрос учредителей и генерального директора контрагента на предмет учреждения и управления юридическим лицом. Цель подобных допросов – разрешение вопроса о принятии к учету первичных учетных документов. Первичные допросы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты.

- Устанавливается давность сдачи контрагентом налоговой отчетности.

- Проводится проверка контрагента на признаки «фирмы-однодневки» по базам: «адрес массовой регистрации», «массовый» заявитель», «массовый руководитель», «массовый учредитель».

- Устанавливается место фактического нахождения организации, в том числе с помощью сотрудников МВД.

- Проводится обследование юридического адреса контрагента на предмет его нахождения.

- Осуществляется запрос и истребование документов у контрагента.

- Делается запрос в Росстат на предмет осуществления контрагентом деятельности, указанной в заключенных договорах (коды ОКВЭД).

- Проводится сравнительный анализ показателей налоговой отчетности контрагента с документацией, предоставленной проверяемым лицом, а именно производил ли контрагент уплату налогов по сделкам, совершенным с проверяемым лицом. Цель данного анализа — проверить декларировал ли контрагент свой фактический оборот, а также исчислял и уплачивал ли он налоги в бюджет с этих сделок.

- Проверка бухгалтерской отчетности контрагента на предмет наличия у него ресурсов, которые позволяют исполнять договорные обязательства, а именно:

- есть ли на бухгалтерском балансе контрагента основные средства;

- обладает ли он арендованными основными средствами, товарно-материальными ценностями, принятыми на хранение,

- есть ли у контрагента запасы сырья и материалы;

- состоит ли на балансе контрагента готовая продукция;

- имеются ли денежные средства на счетах и достаточно ли их для исполнения договорных обязательств.

- Помимо изложенного, у контрагента проверяются отчеты о прибылях и убытках на предмет реальной возможности исполнять договорные обязательства, такие как:

- выручка от продажи товаров;

- наличие чистой прибыли;

- наличие управленческих расходов;

- наличие прочих расходов, сопровождающих реальную деятельность: аренда помещения, плата за оборудование, за канцтовары, услуги связи и т.д.

- Осуществляется проверка контрагента на предмет наличия штата работников, позволяющего исполнять договорные обязательства. Сведения берутся в налоговой декларации по уплате ЕСН. Проверяется факт найма работников.

- Проверяется реальность и достоверность назначения платежей, указанных в платежных поручениях.

- Проводится анализ банковской выписки по расчетному счету контрагента. Устанавливается, куда он отправлял вырученные средства далее и являются ли конечные получатели лицами, взаимозависимыми организациями с проверяемым лицом (один состав учредителей, близкие родственные отношения между учредителями и т.

д.). Сотрудниками ФНС также устанавливается: какие действия предпринимают конечные получатели: списывают на заработную плату, предъявляют чеки к оплате и т.д. При этом во внимание берется факт длительности нахождения полученных денежных средства на счету контрагента.

д.). Сотрудниками ФНС также устанавливается: какие действия предпринимают конечные получатели: списывают на заработную плату, предъявляют чеки к оплате и т.д. При этом во внимание берется факт длительности нахождения полученных денежных средства на счету контрагента. - Выявляется цикличность вращения денег между проверяемым лицом, контрагентом и конечными получателями.

Налоговым органом особое внимание уделяется вопросу оценки достаточности и разумности принятых налогоплательщиком мер по проверке контрагента. При оценке действий проверяемого налогоплательщика также принимается во внимание:

- отличался ли выбор контрагента от условий делового оборота;

- отличался ли выбор контрагента от установленной самим налогоплательщиком практики осуществления выбора контрагентов;

- каким образом оценивались коммерческая привлекательность и условия сделки;

- учитывалась ли деловая репутация, платежеспособность контрагента;

- принимался ли во внимание налогоплательщиком риск неисполнения обязательств контрагентом;

- был ли опыт заключения у проверяемого налогоплательщиком сделок с контрагентами, не исполняющими налоговых обязательств.

Помимо изложенного, налоговый орган обращает внимание на:

- факт отсутствия личных контактов руководства компании поставщика / подрядчика / компании покупателя;

- отсутствие документального подтверждения полномочий руководителя контрагента, копий документов, удостоверяющего его личность;

- отсутствие информации о фактическом местонахождении контрагента, а также о местонахождении складских / производственных / торговых площадей;

- отсутствие рекламы контрагента в СМИ, рекомендаций партнеров или других лиц,

- отсутствие у контрагента интернет сайта.

В рамках проведения проверки налоговый орган вправе запросить у проверяемого налогоплательщика документы и информацию относительно действий налогоплательщика при осуществлении выбора контрагента, а именно: документацию, фиксирующие результаты поиска, мониторинга и отбор контрагента; рекламные материалы, предложение к сотрудничеству, информацию о ранее выполняемых договорах; результаты мониторинга рынка налогоплательщиком на предмет наличия на рынке конкурирующих контрагентов; деловую переписку с контрагентом.

Приведенный перечень проверочных действий не является исчерпывающим.

Соблюдение вышеуказанных рекомендаций при взаимодействии с контрагентом, а также знание алгоритма и методики проведения проверочных действий со стороны Федеральной налоговой службы России, с высокой долей вероятности исключит риски привлечения к уголовной ответственности руководителя юридического лица, а для возглавляемого им налогоплательщика – риски наступления налоговой (финансовой) ответственности.

Адвокат Павел Домкин

Признаки фирм однодневок. Правовая ответственность — Осторожность и осмотрительность налогоплательщика при заключении договора

Полное описание

В российском законодательстве такое понятие, как «фирма-однодневка», не определено, хотя широко используется налоговыми органами. В Письме ФНС РФ от 11.02.2010 г. № 3-7-07/84 «фирма-однодневка» в самом общем смысле трактуется как юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации, и т. д. Какие же признаки присущи таким организациям, для каких целей они создаются – именно об этом пойдет речь в этой статье.

д. Какие же признаки присущи таким организациям, для каких целей они создаются – именно об этом пойдет речь в этой статье.

Первым признаком, свидетельствующим о том, что организацию можно охарактеризовать как «однодневку», является использование ею мест «массовой регистрации». В настоящее время появление новообразованных фирм-однодневок ограничено Федеральным законом от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»: отказ в государственной регистрации юридического лица допускается в случае наличия у регистрирующего органа подтвержденной информации о недостоверности сведений о месте нахождения его постоянного действующего органа. В Постановлении Пленума ВАС РФ от 30.07.2013 г. № 61 «О некоторых вопросах практики рассмотрения споров, связанных с достоверностью адреса юридического лица» указано, что о недостоверности названных сведений может свидетельствовать указанный при подаче заявления о регистрации юридический адрес большого количества иных юридических лиц. В судебной практике подобная ситуация встречается, в частности, в Постановлении ФАС Волго-Вятского округа от 24.09.2013 г. по делу № А82-9596/2012, в котором требование о признании решения налогового органа об отказе в регистрации юридического лица недействительным не было удовлетворено на основании акта выхода на место, неопределенности предмета договора аренды в части отсутствия индивидуальной определенности арендуемого помещения, а также сведений о большом количестве иных юридических лиц, зарегистрированных по тому же адресу, при этом не осуществляющих хозяйственную деятельность, не предоставляющих налоговую отчетность. Полномочия налоговых органов по отказу в регистрации юридического лица, основанные на пп. «п» п. 1 ст. 23 и ст. 25 № 129-ФЗ, в настоящее время являются эффективным фильтром, ограничивающим регистрацию «однодневок», в то время как ликвидация уже существующих организаций-однодневок весьма затруднительна.

В судебной практике подобная ситуация встречается, в частности, в Постановлении ФАС Волго-Вятского округа от 24.09.2013 г. по делу № А82-9596/2012, в котором требование о признании решения налогового органа об отказе в регистрации юридического лица недействительным не было удовлетворено на основании акта выхода на место, неопределенности предмета договора аренды в части отсутствия индивидуальной определенности арендуемого помещения, а также сведений о большом количестве иных юридических лиц, зарегистрированных по тому же адресу, при этом не осуществляющих хозяйственную деятельность, не предоставляющих налоговую отчетность. Полномочия налоговых органов по отказу в регистрации юридического лица, основанные на пп. «п» п. 1 ст. 23 и ст. 25 № 129-ФЗ, в настоящее время являются эффективным фильтром, ограничивающим регистрацию «однодневок», в то время как ликвидация уже существующих организаций-однодневок весьма затруднительна.

Так, арбитражными судами по ряду дел (в частности, Постановление ФАС Центрального округа от 27. 03.2014 г. по делу № А64-2674/2013; Постановление ФАС Волго-Вятского округа от 23.01.2014 г. по делу № А82-10460/2012) отказано в удовлетворении требований налоговых органов о ликвидации юридических лиц в связи с тем, что по адресам, указанным в уставах, юридические лица не находятся. Суды указывают на то, что данные факты не являются грубым нарушением закона и не могут служить основанием для ликвидации юридического лица.

03.2014 г. по делу № А64-2674/2013; Постановление ФАС Волго-Вятского округа от 23.01.2014 г. по делу № А82-10460/2012) отказано в удовлетворении требований налоговых органов о ликвидации юридических лиц в связи с тем, что по адресам, указанным в уставах, юридические лица не находятся. Суды указывают на то, что данные факты не являются грубым нарушением закона и не могут служить основанием для ликвидации юридического лица.

Вместе с тем, на практике существует и противоположная позиция. Так, в Постановлении Тринадцатого арбитражного апелляционного суда от 10.06.2014 г. по делу № А56-57730/2013 при удовлетворении требований налогового органа о принудительной ликвидации юридического лица арбитражный суд ссылается на пункт 6 Постановления Пленума ВАС РФ № 61 от 30.07.2013 г., который дает право регистрирующим органам обращаться в суд с требованием о ликвидации юридического лица, предоставившего неверные сведения о своем местонахождении при регистрации.

Следующим признаком «однодневки» является отсутствие реальной экономической деятельности, деятельность исключительно на бумаге. Как отмечено в названном выше письме ФНС, деятельность фирм-однодневок сводится в том числе к искусственному включению их в цепочку хозяйственных связей с целью недобросовестного получения налоговой выгоды налогоплательщиком, которому «однодневка» подконтрольна. В Постановлении Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» указано: «Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера)… Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности». В Приложении N 5 к Приказу ФНС России от 30.05.2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» указаны два основных способа получения необоснованной налоговой выгоды: создание фиктивных расходов и получение вычетов по косвенным налогам без соответствующего движения товара (работ, услуг), а также увеличение добавленной стоимости товара путем уменьшения налоговой нагрузки на производственные подразделения.

Как отмечено в названном выше письме ФНС, деятельность фирм-однодневок сводится в том числе к искусственному включению их в цепочку хозяйственных связей с целью недобросовестного получения налоговой выгоды налогоплательщиком, которому «однодневка» подконтрольна. В Постановлении Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» указано: «Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера)… Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности». В Приложении N 5 к Приказу ФНС России от 30.05.2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» указаны два основных способа получения необоснованной налоговой выгоды: создание фиктивных расходов и получение вычетов по косвенным налогам без соответствующего движения товара (работ, услуг), а также увеличение добавленной стоимости товара путем уменьшения налоговой нагрузки на производственные подразделения.

Еще одним признаком фирм-однодневок является неуплата налогов и непредставление налоговой отчетности. Согласно изменениям в ГК РФ, вступившим в силу с 1 сентября 2014 (ст. 64.2), в случае, если юридическое лицо в течение двенадцати месяцев не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, то такое лицо признается недействующим и исключается из Единого государственного реестра юридических лиц. Практика применения нововведенной нормы на данный момент отсутствует.

Наконец, нередки случаи, когда единственным участником общества является умершее, отбывающее наказание, иное случайное лицо. К примеру, ситуация, когда в целях получения необоснованной налоговой выгоды реально действующим хозяйственным обществом от лица «однодневки» документы (счета-фактуры) были «подписаны» уже умершим лицом, имела место быть в Постановлении ФАС Волго-Вятского округа от 09.11. 2010 г. по делу № А29-13799/2009. Предоставление же документов для образования юридического лица в целях совершения одного или нескольких преступлений уголовно наказуемо, об этом речь пойдет далее.

2010 г. по делу № А29-13799/2009. Предоставление же документов для образования юридического лица в целях совершения одного или нескольких преступлений уголовно наказуемо, об этом речь пойдет далее.

Какая же ответственность может следовать за создание фирм-однодневок и кто будет ее субъектом?

Как ни странно, вопросы ответственности за действия фирм-однодневок касаются не только выгодоприобретателей от их учреждения, но и контрагентов подставной организации, а именно его исполнительного органа. Так, в Постановлении Пленума ВАС РФ от 30.07.2013 г. № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица» указано, что действия исполнительного органа юридического лица считаются недобросовестными, если тот знал или должен был знать о невозможности исполнения обязательств контрагентом-однодневкой. Таким образом, в соответствии с пунктом 1 статьи 53.1 ГК РФ лицо, которое в силу закона, иного правового акта или учредительного документа юридического лица уполномочено выступать от его имени обязано возместить по требованию юридического лица, его учредителей (участников), выступающих в интересах юридического лица, убытки, причиненные по его вине юридическому лицу. Таким образом, налицо наличие гражданско-правовой ответственности.

Таким образом, налицо наличие гражданско-правовой ответственности.

Следующим видом ответственности, к которой могут быть привлечены контрагенты фирмы-однодневки, является налоговая ответственность, возникающая в случае недобросовестности налогоплательщика при искусственном увеличении НДС и фиктивном создании расходов в целях получения вычета по налогу на прибыль организаций. В уже отмеченном Постановлении Пленума ВАС РФ от 12.10.2006 г. № 53 указано, что «налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, осуществляемых преимущественно с контрагентами, не исполняющими своих налоговых обязанностей. Если между налогоплательщиком и фирмой-однодневкой имел место сговор или когда налогоплательщик не проявил должной осмотрительности и осторожности при выборе контрагентов, то к налогоплательщику могут быть применены соответствующие санкции».

Таким образом, налоговые органы отказывают в возмещении НДС и учету фиктивных расходов в налоге на прибыль организаций, что подтверждается рядом судебных решений: Постановления ФАС МО от 26.01.2010 г. № КА-А40/15225-09, от 30.12.2009 г. № КА-А40/13429-09, от 22.12.2009 г. № КА-А40/13955-09, от 15.12.2009 г. и т.д.

За представление в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов, содержащих заведомо ложные сведения, если такое действие не содержит уголовно наказуемого деяния, ч. 4 ст. 14.25 КоАП РФ предусмотрена административная ответственность. Однако практическое применение этой нормы затруднительно. Так, в Постановлении Верховного Суда РФ от 22.10.2012 г. № 39-АД12-2 указано, что ответственность для лица наступает за представление в уполномоченный орган заведомо ложных сведений, при этом лицо должно быть осведомлено о ложности, недостоверности представляемых им в регистрирующий орган сведений. Доказать вину в форме умысла лица, предоставляющего ложные сведения при регистрации хозяйственного общества, весьма затруднительно, в результате чего, согласно текущему правовому регулированию и судебной практике, привлечение к административной ответственности за указание произвольного адреса места регистрации юридического лица почти невозможно.

Доказать вину в форме умысла лица, предоставляющего ложные сведения при регистрации хозяйственного общества, весьма затруднительно, в результате чего, согласно текущему правовому регулированию и судебной практике, привлечение к административной ответственности за указание произвольного адреса места регистрации юридического лица почти невозможно.

Наконец, статьями 173.1 и 173.2 УК РФ установлена уголовная ответственность за образование (создание, реорганизацию) юридического лица через подставных лиц и незаконное использование документов (личности или выдачу доверенности) для образования (создания, реорганизации) юридического лица соответственно.

Так, статьей 173.1 УК РФ предусмотрена уголовная ответственность за образование (создание, реорганизацию) юридического лица через подставных лиц. Объективной стороной данного состава преступления является создание организации через подставных лиц, под которыми понимаются лица, являющиеся учредителями (участниками) юридического лица или органами управления юридического лица, путем введения в заблуждение которых было образовано (создано, реорганизовано) юридическое лицо. Субъектом ответственности является не сам учредитель, а лицо, которое путем обмана или введения в заблуждение подвигло учредителя к образованию хозяйственной организации. В диспозиции нормы отсутствует указание на цель совершения деяния. Видится, что состав преступления, предусмотренный статьей 173.1 УК РФ, вменяется виновному ни как отдельное преступление, а как деяние, совершенное в совокупности с иными преступлениями, такими как, к примеру, предусмотренными статьями 174, 174.1, 186, 187 198 УК РФ. Подобная ситуация, в частности, наблюдается в апелляционном определении судебной коллегии по уголовным делам Краснодарского краевого суда от 21 августа 2013 года, на основании которого лицо было осуждено за совершение совокупности экономических и налоговых преступлений, одним из которых являлось деяние, предусмотренное статьей 173.1 УК РФ.

Субъектом ответственности является не сам учредитель, а лицо, которое путем обмана или введения в заблуждение подвигло учредителя к образованию хозяйственной организации. В диспозиции нормы отсутствует указание на цель совершения деяния. Видится, что состав преступления, предусмотренный статьей 173.1 УК РФ, вменяется виновному ни как отдельное преступление, а как деяние, совершенное в совокупности с иными преступлениями, такими как, к примеру, предусмотренными статьями 174, 174.1, 186, 187 198 УК РФ. Подобная ситуация, в частности, наблюдается в апелляционном определении судебной коллегии по уголовным делам Краснодарского краевого суда от 21 августа 2013 года, на основании которого лицо было осуждено за совершение совокупности экономических и налоговых преступлений, одним из которых являлось деяние, предусмотренное статьей 173.1 УК РФ.

Кроме того, статьей 173.2 предусмотрена уголовная ответственность за незаконное использование документов для образования (создания, реорганизации) юридического лица. В отличие от состава преступления, предусмотренного статьей 173.1, в рассматриваемом составе закреплена цель совершения преступления, заключающаяся в совершении одного или нескольких преступлений, связанных с финансовыми операциями либо сделками с денежными средствами или иным имуществом, которая является субъективным признаком преступления. При этом наказуемо как предоставление, так и приобретение документа, который должен использоваться в целях, указанных в диспозиции нормы, что, по сути, является закреплением двух разных составов преступления в одной статье. Так, действительный генеральный директор, являющийся единственным учредителем юридического лица, образованного с целью, указанной в диспозиции статьи 173.2 УК РФ, в случае доказанности его вины в форме умысла в совершении названного преступления может быть привлечен к уголовной ответственности. К уголовной ответственности также может быть привлечен и выгодоприобретатель, предоставивший чужие документы при образовании юридического лица, создаваемого с исключительно преступной целью.

В отличие от состава преступления, предусмотренного статьей 173.1, в рассматриваемом составе закреплена цель совершения преступления, заключающаяся в совершении одного или нескольких преступлений, связанных с финансовыми операциями либо сделками с денежными средствами или иным имуществом, которая является субъективным признаком преступления. При этом наказуемо как предоставление, так и приобретение документа, который должен использоваться в целях, указанных в диспозиции нормы, что, по сути, является закреплением двух разных составов преступления в одной статье. Так, действительный генеральный директор, являющийся единственным учредителем юридического лица, образованного с целью, указанной в диспозиции статьи 173.2 УК РФ, в случае доказанности его вины в форме умысла в совершении названного преступления может быть привлечен к уголовной ответственности. К уголовной ответственности также может быть привлечен и выгодоприобретатель, предоставивший чужие документы при образовании юридического лица, создаваемого с исключительно преступной целью. Вместе с тем, ст. 173.2 неприменима, если исключительно преступная цель образования общества доказана не была.

Вместе с тем, ст. 173.2 неприменима, если исключительно преступная цель образования общества доказана не была.

К сожалению, практика по привлечению к ответственности на основании статьи 173.2 УК РФ практически отсутствует, а сама норма сформулирована слишком узко, поскольку не включает в себя намерения совершать другие преступления, например, предусмотренные ст. ст. 127.1, 127.2, 146, 205.1, 208, 223, 232, 235, 239, 241, 242.1, 282.1, 322.1 УК.

Принимая во внимание факт, что в отношении большинства фирм-однодневок имеются вступившие в силу судебные решения, которые логично не исполняются, а также непогашенные кредиторские задолженности, подобная ситуация может быть квалифицирована как деяние, предусмотренное статьями 177 УК РФ «Злостное уклонение от погашения кредиторской задолженности», 315 УК РФ «Неисполнение приговора суда, решения суда или иного судебного акта».

Так, ст. 177 УК является специальной по отношению к ст. 315 УК, ответственность по которой возникает вследствие злостного уклонения от погашения кредиторской задолженности, в то время как ответственность по ст. 315 УК следует за злостное неисполнение любого иного судебного решения, вынесенного в отношении юридического лица и вступившего в законную силу.

315 УК следует за злостное неисполнение любого иного судебного решения, вынесенного в отношении юридического лица и вступившего в законную силу.

В обоих случаях субъектом ответственности является руководитель (исполнительный орган) юридического лица. Оба преступления являются длящимися, могут выражаться как в форме действия, так и бездействия. Уголовное наказание следует лишь за злостное неисполнение своих обязательств. При отсутствии признаков злостности наступает не уголовная, а иные формы ответственности, в частности, административная. Признак злостности, являющийся обязательным для криминализации деяния, носит оценочный характер, юридическое понятие злостности в нормативных правовых актах отсутствует, нет также и официального толкования данного термина в разъяснениях Пленума Верховного Суда РФ.

Рассматривая судебно-следственную практику применения ст. 177 и 315 УК РФ, можно сказать, что установить злостность можно по совокупности следующих признаков: возбужденное исполнительно производство, несколько предупреждений об уголовной ответственности за неисполнение обязательств или судебного акта, инициация процедуры реорганизации, предоставление не соответствующих действительности сведений об имущественном положении организации, проведение хозяйственных операции на суммы, достаточные для удовлетворения исполнительных документов, погашения задолженности, попытки безвозмездного отчуждения имущества и т. д.

д.

Увы, названные статьи не позволяют привлечь к ответственности собственников организаций или реальных выгодоприобретателей, которым было выгодно злостное неисполнение судебного решения или уклонение от погашения кредиторской задолженности. К уголовной ответственности по названным статьям также не могут быть привлечены и участники (за исключением случаев, когда единственным участником коммерческой организации является по совместительству ее единоличным исполнительным органом) обществ, одно из которых «сливает» деньги другому путем заключения мнимых сделок по оказанию услуг, ничтожность которых почти недоказуема.

Более того, статья 173 УК РФ, предусматривающая ответственность за лжепредпринимательство, то есть создание коммерческой организации без намерения осуществлять предпринимательскую или банковскую деятельность, имеющее целью получение кредитов, освобождение от налогов, извлечение иной имущественной выгоды или прикрытие запрещенной деятельности, причинившее крупный ущерб гражданам, организациям или государству, была исключена из Кодекса на основании Федерального закона от 7 апреля 2010 г. № 60-ФЗ. Названный состав имел более универсальный характер в сравнении с принятыми взамен 173.1, 173.2 УК РФ, хотя и позволял в той или иной степени вменять ответственность за действия, не являющиеся преступными.

№ 60-ФЗ. Названный состав имел более универсальный характер в сравнении с принятыми взамен 173.1, 173.2 УК РФ, хотя и позволял в той или иной степени вменять ответственность за действия, не являющиеся преступными.

Подводя итог вышесказанному, следует признать очевидность несовершенства форм ответственности, привлечение к которым возможно вследствие создания фирм-однодневок. Так, возмещение убытков, причиненных «однодневками», невозможно, исходя из самой цели их создания и отсутствия реальных денежных средств, то же можно сказать и об административной ответственности. При наличии признаков преступления реальные выгодоприобретатели от деятельности «однодневки», исходя из действующего уголовно-правового регулирования, так же часто остаются безнаказанными.

Самым успешным фильтром, ограничивающим создание «однодневок», на наш взгляд, является возможность отказа в регистрации юридического лица по мотивам наличия у регистрирующего органа подтвержденной информации о недостоверности сведений о месте нахождения его постоянного действующего органа.

Жмаков В.А.

Юридическая компания Москва

Когда говорить «нет» (или «да») дополнительным обязанностям на работе

Подумайте о своей средней рабочей неделе: сколько ваших ежедневных задач вписывается в первоначальные должностные инструкции, для выполнения которых вас наняли?

Какая работа для тебя самая лучшая?

Используйте Muse, чтобы найти работу в компании с культурой, которую вы любите. Выберите карьерный путь, который вам подходит:

Маркетинг

Продажи

Данные

Управление персоналом

Служба поддержки клиентов

Разработка программного обеспечения

Управление продуктами

Образование

Дизайн и UX

Администрирование

Сколько лет у вас опыта?

0–1 год

1–5 лет

5–10+ лет

Какие преимущества компании для вас наиболее важны?

Медицинское страхование

Оплачиваемый отпуск

Возможности удаленной работы

Стоматологическая страховка

401k С соответствием

Vision Insurance

Продвижение изнутри

Гибкий график работы

Персональные больничные

Премия за результат

Расчет вашей работы соответствует. .. вы взяли на себя ряд обязанностей, которые выходят далеко за рамки вашей основной роли. Но какая часть этой вновь обретенной ответственности способствует вашему профессиональному продвижению, а какая просто выводит вас из себя?

.. вы взяли на себя ряд обязанностей, которые выходят далеко за рамки вашей основной роли. Но какая часть этой вновь обретенной ответственности способствует вашему профессиональному продвижению, а какая просто выводит вас из себя?

Лучшие работники могут стать главной целью для дополнительных запросов, потому что они любят вызовы и часто ищут новые способы продемонстрировать свои навыки. Но ловите ли вы себя на том, что соглашаетесь каждый раз, когда ваш босс просит вас принять участие в проекте, который никак не связан с вашими основными компетенциями, просто потому, что вы хотите выглядеть командным игроком?

Если вы это сделаете, вы можете оказаться на грани выгорания, жить на работе и не иметь возможности найти время для себя или друзей. И что еще хуже, вы можете проживать каждый день с облаком страха, нависшим над вашей головой, задаваясь вопросом: «Как, черт возьми, я когда-нибудь все это сделаю?»

Часто мы соглашаемся на дополнительные проекты, потому что думаем, что это окупится продвижением по службе, прибавкой к зарплате или другим вознаграждением. Мы принимаем менталитет «Мне просто нужно надрать задницу в течение следующих нескольких месяцев; тогда я могу расслабиться».

Мы принимаем менталитет «Мне просто нужно надрать задницу в течение следующих нескольких месяцев; тогда я могу расслабиться».

Слишком часто эти пару месяцев приходят и уходят, а повышение так и не приходит. Вы все больше разочаровываетесь, но не сбавляйте оборотов, потому что, может быть, только может быть, в этом месяце ваш начальник оценит всю вашу тяжелую работу, и она окупится. Это может превратиться в бесконечный цикл.

Хотя нет ничего плохого в том, чтобы брать на себя дополнительные обязанности, если вы не будете осторожны, чтобы провести черту, это может стать проблемой. Когда у вас слишком много дел, может пострадать не только качество вашей работы, но и ваши отношения и обязательства вне работы.

Означает ли это, что вам следует вообще отказаться от дополнительных обязанностей? Точно нет! Но только от вас зависит, соглашаетесь ли вы по правильным причинам.

Если вы склонны соглашаться на каждую дополнительную просьбу, которая приходит вам на ум, вот как определить, когда уместно дать отпор.

Когда пострадают ваши основные должностные обязанности

Согласие на большее может быть опасным, если это повлияет на вашу способность выполнять требования работы, для которой вас наняли.

Например, вы работаете в отделе кадров, но вас попросили посетить несколько конференций, связанных с маркетингом, потому что в этой команде не хватает персонала. Вскоре вы обнаружите, что проводите так много времени вне своего рабочего места на мероприятиях (что, по правде говоря, должен делать тот, кто имеет прямой контакт с клиентами и знает все тонкости маркетинга — не вы!), что ваши основные рабочие обязанности, такие как обучение новых сотрудников и собеседование с потенциальными сотрудниками начинает страдать.

Если это задание отвлечет вас от ваших основных обязанностей, перегрузит вас и поставит под угрозу вашу способность постоянно обеспечивать высокое качество работы — и все это без каких-либо значительных преимуществ — лучше отказаться и сосредоточиться на том, что уже есть на вашей тарелке.

Когда это чужая работа

Ваш начальник просит вас выполнять работу стажера и менять чернила в принтере, несмотря на то, что вы менеджер?

Независимо от вашей роли, легко втянуться в выполнение задач, которые «не являются вашей работой» — например, торговый представитель, который постоянно отвечает на звонки в службу поддержки. И есть кое-что, что можно сказать о принятии стиля работы «все руки на палубе», но если вы позволите ему зайти слишком далеко, вашей готовностью вмешаться можно злоупотребить.

Как вы замечаете эти отнимающие время задачи? Спросите себя: способствует ли это моему профессиональному развитию стратегическим образом? Если задание никак не связано с вашим карьерным ростом, не бойтесь сказать «нет» и снять с себя ответственность. (Но по-прежнему рекомендуется предлагать упреждающее решение, например, научить другого члена команды выполнять задачу.)

Стратегия, когда выхода нет

Не берите на себя дополнительные обязанности, пока не поймете, что к чему, сколько времени это займет, с кем вы будете работать и как долго продлится проект. Вы хотите избежать недопонимания в будущем, и, самое главное, вы не хотите, чтобы это было бессрочное соглашение. Вы можете быть счастливы быть командным игроком, но в конце концов у вас есть основные обязанности — и они должны быть вашими главными приоритетами.

Вы хотите избежать недопонимания в будущем, и, самое главное, вы не хотите, чтобы это было бессрочное соглашение. Вы можете быть счастливы быть командным игроком, но в конце концов у вас есть основные обязанности — и они должны быть вашими главными приоритетами.

Например, если ваш начальник отправляет довольно расплывчатый запрос, например, просит вас наблюдать за новой инициативой и дать стратегическое руководство, узнайте подробности о том, что именно это означает. Как долго вы будете нужны на проекте? Ожидается ли, что вы будете посещать определенные собрания или еженедельно звонить? Убедитесь, что у вас есть кристально ясное представление о том, что происходит, прежде чем сказать «да», чтобы оградить себя от вовлечения в открытую, бесконечную ситуацию.

Когда это не будет способствовать вашему набору навыков, росту или сети

Даже дополнительная обязанность, которая не совсем соответствует вашим должностным обязанностям, может дать вам возможность заявить о себе перед важными людьми. Например, если вас попросят помочь составить презентацию для корпоративного собрания, это отличная возможность представить вашу работу высшему руководству.

Например, если вас попросят помочь составить презентацию для корпоративного собрания, это отличная возможность представить вашу работу высшему руководству.

С другой стороны, индивидуальный проект, такой как заполнение старых отчетов для вашего менеджера, не дает никаких шансов на существенное расширение вашей сети. Поскольку у него мало потенциала для построения отношений и, по сути, это тяжелая работа, лучше отказаться от нее в пользу сложных заданий, которые помогут вам расти.

Если вы все же решите отклонить запрос, сохраняйте эмоциональную нейтральность беседы. Сосредоточьтесь на том, как это может повлиять на цели компании, а не на уровне стресса.

И если вы соглашаетесь взяться за новую работу, четко обозначьте, к чему, по вашему мнению, приведет новая обязанность, например, к более качественным заданиям в будущем, продвижению по службе или упоминанию на заседании совета директоров, чтобы вы не не оказаться в тупиковой ситуации.

Научиться говорить «да» нужным возможностям и говорить «нет» другим — это упражнение в установлении здоровых границ на работе. Говорить за себя не только избавит вас от беспокойства, связанного с тем, что вы берете на себя больше, чем вы можете вынести, но и продемонстрирует зрелость, уверенность и сильные навыки самоуправления вашему начальнику и другим в офисе.

Говорить за себя не только избавит вас от беспокойства, связанного с тем, что вы берете на себя больше, чем вы можете вынести, но и продемонстрирует зрелость, уверенность и сильные навыки самоуправления вашему начальнику и другим в офисе.

Помните, что установление границ и их соблюдение не свидетельствует о том, что вам не хватает энергии или амбиций — это показывает, что вы ценный сотрудник, который уделяет первостепенное внимание выполнению своей работы.

Чем занимается поденщик: обязанности и ответственность

Поденщик выполняет различные задачи в зависимости от отрасли или организации занятости. Обычно они работают в соответствии с инструкциями и указаниями менеджера или супервайзера, придерживаются сроков и стандартов качества, ведут учет, готовят отчеты или презентации, обрабатывают документы, обрабатывают корреспонденцию и звонки. Кроме того, поденщик может также помогать клиентам, отвечая на запросы, выполняя заказы, принимая платежи и решая возникающие проблемы. Также есть возможность работать в команде, что требует активной линии связи для бесперебойного рабочего процесса.

Также есть возможность работать в команде, что требует активной линии связи для бесперебойного рабочего процесса.

Потратьте несколько минут, чтобы создать или обновить свое резюме. Просмотрите наши примеры резюме, чтобы определить, как лучше всего составить свое резюме. Затем выберите один из 10+ шаблонов резюме, чтобы создать свое резюме Day Worker.

Обязанности поденщиков

Вот примеры обязанностей из реальных резюме поденщиков, представляющие типичные задачи, которые они, вероятно, будут выполнять на своих должностях.

- Пройти соответствующую подготовку по СЛР и оказанию первой помощи.

- Обслуживание парков и мест отдыха, эксплуатация садово-огородного инвентаря, включая газонокосилки и триммеры, садоводство и огородничество

- Управление транспортными средствами и силовым оборудованием, таким как косилки, тракторы, снегоочистители, цепные пилы и садовые пилы.

- Профессионально общаться с родителями в соответствии с требованиями руководства, чтобы обеспечить связь с клиентами и передать важную информацию об опыте отдыхающих.

- Повысить знания Библии в небольшой группе из двадцати двух детей, следя за тем, чтобы дети запоминали стихи на каждый день.

- Обеспечьте надзор за парапрофессионалами, чтобы обеспечить соблюдение Medicaid, своевременное оформление документов, контроль качества и посещаемость.

Нужно идеальное резюме рабочего дня?

Наш конструктор резюме на основе искусственного интеллекта поможет вам составить привлекательное и релевантное резюме для работы, которую вы хотите.

Поденщик Описание работы

Ожидается, что в период с 2018 по 2028 год темпы роста поденщиков составят 2 %, согласно данным Бюро статистики труда. Итак, если мысль «должен ли я стать поденщиком?» Вам пришло в голову, может быть, вы должны принять во внимание скорость роста. Кроме того, к 2028 году ожидается появление 27 700 вакансий подневной работы.

Среднегодовая зарплата поденщика составляет 34 046 долларов США, что составляет 16,37 долларов США в час. Однако поденщики могут зарабатывать от 27 000 до 42 000 долларов в год. Это означает, что самые высокооплачиваемые рабочие зарабатывают на 17 000 долларов больше, чем самые низкооплачиваемые.

Это означает, что самые высокооплачиваемые рабочие зарабатывают на 17 000 долларов больше, чем самые низкооплачиваемые.

Как и в случае с большинством профессий, чтобы стать поденщиком, нужно потрудиться. Иногда люди меняют свое мнение о своей карьере после работы в профессии. Вот почему мы рассмотрели некоторые другие профессии, которые могут помочь вам найти следующую возможность. К этим профессиям относятся работник детского клуба, воспитатель детского сада, помощник по уходу за детьми и профессиональный учитель по уходу за детьми.

Узнайте больше о должностных инструкциях поденщика

Найдите лучших специалистов за меньшее время

Разместите вакансию на Zippia и выберите лучших из более чем 7 миллионов соискателей ежемесячно.

Вакансии поденщика, которые могут вам понравиться

Создайте резюме профессионального поденщика за считанные минуты. Просмотрите наши примеры резюме, чтобы определить, как лучше всего составить свое резюме. Затем выберите один из 5+ шаблонов резюме, чтобы создать свое резюме рабочего дня.

Затем выберите один из 5+ шаблонов резюме, чтобы создать свое резюме рабочего дня.

|

Кристин Дункан ДЕНЬ Работник СОЗВОДИТЕЛЬСТВО Сент-Луис, MO (980) 555-2875 CDUNCAN@EXAMAN. Трудовой стаж Поденщик 2015 – настоящее время Готовность к трудоустройству Сент-Луис, Миссури

Работник дневного ухода 2014–2015 YMCA Большого Индианаполиса Индианаполис, Индиана

Служба общественного питания/касса 2003–2010 Trader Joe’s Санта-Барбара, Калифорния

Образование Общие исследования докторской степени 2011 — 2014 Университет Индианы Блумингтон Блумингтон, в Генеральные исследования магистра 2010 — 2011 Сент -Луис Сент -Луис, MO Bachelor’s Degred Psychology . Калифорнийский университет, Санта-Барбара Санта-Барбара, Калифорния |

|

2000–2003

2000–2003Aaron Brown Day Raber . Личные привычкиУход за животнымиНеоднократноВодные растенияПослешкольная программаУход за детьмиОбслуживание клиентовЛичный уходВременный работникЕжедневная деятельность Трудовой стаж Поденный рабочий 2020 — настоящее время Young Life Лейк-Форест, Калифорния

Поденщик 2013–2020 Экспресс-служба Лейк-Форест, Калифорния

House Sitter 2007 — 2013 CampCo Лейк-Форест, Калифорния

Education High School Diploma 2007 — 2007 |

|

Aaron Brown Day Worker Leak Настоящее время Young Life•Lake Forest, CA

Поденщик2013–2020 Экспресс-услуги • Лейк-Форест, Калифорния

House Sitter2007–2013 CampCo•Lake Forest, CA

Skills Personal HabitsAnimal CareMultiple TimesWater PlantsAfter-School ProgramChild CareCustomer ServicePersonal CareTemp WorkerDaily Activities Education High School Diploma 2007 — 2007 |

|

Create My Resume

Build профессиональное резюме за считанные минуты с использованием этого шаблона.

Навыки и личностные качества поденного рабочего

Мы подсчитали, что 29% дневных работников владеют навыками обслуживания клиентов, ввода данных и сердечно-легочной реанимации. Они также известны своими мягкими навыками, такими как навыки обучения, терпение и физическая выносливость.

Мы разбили процент дневных работников, у которых эти навыки указаны в их резюме, здесь:

- Обслуживание клиентов, 29%

В должностные обязанности входит продажа билетов в игровые дни, обслуживание клиентов во время спортивных назначенный.

- Ввод данных, 20%

Выполнение канцелярских задач, таких как ответ на телефонные звонки, ввод данных, кодирование, маркировка, систематизация и хранение.

- СЛР, 15%

Прошел переаттестацию SCIP-R, обучение навыкам, СЛР, первую помощь, сообщение об инцидентах, поддержку позитивного поведения.

- Возраст детей, 8%

Уход за детьми в возрасте 5-7 лет в программе продленного дня Проведение мероприятий для 6 или более детей при сохранении класса Достижения и отличия

- Спортивные мероприятия, 7%

Приветствовать участников спортивных мероприятий MISD.

- СДВГ, 7%

Обучение социальным навыкам детей с особыми потребностями и диагнозами, такими как СДВГ и аутизм.

Выберите из более чем 10 настраиваемых шаблонов резюме поденщика

Создайте профессиональное

резюме поденщика

за считанные минуты. Просмотрите наши примеры резюме, чтобы определить, как лучше всего составить свое резюме.

Просмотрите наши примеры резюме, чтобы определить, как лучше всего составить свое резюме.

«обслуживание клиентов», «ввод данных» и «cpr» — не единственные навыки, которые мы нашли в их резюме. На самом деле, мы нашли целый список обязанностей поденщика, в том числе:

Вот пример того, как поденщики могут использовать терпение: «проявлять терпение и понимание на индивидуальных и групповых занятиях, чтобы разрешать или смягчать сложные ситуации».

Вот пример того, как поденщики могут использовать терпение: «проявлять терпение и понимание на индивидуальных и групповых занятиях, чтобы разрешать или смягчать сложные ситуации». Вот пример того, как этот навык используется из резюме, которое представляет собой типичные задачи рабочего дня: «присматривал за детьми шесть часов в день, улучшая их лидерские и межличностные навыки» 9.0132

Вот пример того, как этот навык используется из резюме, которое представляет собой типичные задачи рабочего дня: «присматривал за детьми шесть часов в день, улучшая их лидерские и межличностные навыки» 9.0132Посмотреть полностью список навыков дневного рабочего.

Мы обнаружили, что 51,7% поденщиков имеют степень бакалавра. Кроме того, 4,7% получили степень магистра, прежде чем стать поденщиками. Хотя это правда, что большинство поденных рабочих имеют высшее образование, как правило, им можно стать, имея только диплом средней школы. На самом деле, каждый шестой рабочий не тратил дополнительные деньги на учебу в колледже.

Поденные работники, которые учатся в колледже, обычно получают степень в области бизнеса или психологии. Менее распространенные степени для поденщиков включают степень в области уголовного правосудия или степень общего образования.

После того, как вы получите необходимый вам уровень образования, вы можете подать заявку в компанию, чтобы стать поденщиком. Мы обнаружили, что большинство резюме поденщиков включают опыт работы в Ashley HomeStore, The Medicus Firm и Valvoline. Недавно в Ashley HomeStore было открыто 180 вакансий для поденщиков. Между тем, в фирме Medicus открыто 44 вакансии, а в Valvoline — 16.

Если вас интересуют компании, в которых поденщики зарабатывают больше всего, вам следует подать заявку на работу в Zag, Калифорнийском университете в Беркли и Калифорнийском университете в Мерседе. Мы обнаружили, что в Zag средняя заработная плата дневного рабочего составляет 90 414 долларов. В то время как в Калифорнийском университете в Беркли поденщики зарабатывают примерно 46 455 долларов. А в UC Merced средняя зарплата составляет 45 629 долларов.

А в UC Merced средняя зарплата составляет 45 629 долларов.

Подробнее о зарплатах поденщиков в США.

Если вы получили образование в 100 лучших учебных заведениях США, возможно, вам стоит обратить внимание на Ymca, Kelly Services и ManpowerGroup. Эти три компании наняли значительное количество поденщиков из этих учреждений.

Отрасли, в которых поденщики выполняют больше всего функций, — это производственные и технологические отрасли. Но самая высокая годовая зарплата поденщиков приходится на обрабатывающую промышленность, в среднем 36 746 долларов. В сфере образования они зарабатывают 35 865 долларов, а в индустрии гостеприимства в среднем около 33 780 долларов. В заключение можно сказать, что поденщики, работающие в обрабатывающей промышленности, получают на 7,9% более высокую заработную плату, чем поденщики в транспортной отрасли.

Три компании, которые нанимают самых престижных поденщиков:

- Ashley HomeStore180 Работа дневных работников

- Фирма Medicus44 Работа дневных работников

- Valvoline16 Работа дневных работников

Чем занимаются сотрудники детских клубов

Воспитатели детских клубов — это сотрудники, которые несут ответственность за работу детских игровых учреждений. присутствует в фитнес-центрах, курортах, торговых центрах и других предприятиях. Чтобы обеспечить безопасность и место для развлечения, эти сопровождающие лица должны присматривать за детьми, оставленными родителями, пока они занимаются другими делами в учреждении. Они должны организовывать веселые мероприятия, отслеживая приход и уход детей в детский клуб. Обслуживающий персонал детского клуба также должен обрабатывать жалобы и проблемы, сообщая о них руководителю или менеджеру по обслуживанию.

присутствует в фитнес-центрах, курортах, торговых центрах и других предприятиях. Чтобы обеспечить безопасность и место для развлечения, эти сопровождающие лица должны присматривать за детьми, оставленными родителями, пока они занимаются другими делами в учреждении. Они должны организовывать веселые мероприятия, отслеживая приход и уход детей в детский клуб. Обслуживающий персонал детского клуба также должен обрабатывать жалобы и проблемы, сообщая о них руководителю или менеджеру по обслуживанию.

В этом разделе мы рассмотрим ежегодные зарплаты представителей других профессий. Возьмем, к примеру, работника детского клуба. В среднем годовая зарплата обслуживающего персонала детского клуба на 9 259 долларов ниже, чем в среднем за год поденщики.

Несмотря на то, что профессии поденщиков и воспитателей детских клубов сильно различаются, некоторые навыки, необходимые для выполнения обеих работ, схожи. Например, обе карьеры требуют обслуживания клиентов, КПП и ухода за детьми в повседневных ролях.

Что касается сходства, то на этом оно заканчивается, потому что обязанность поденщика требует таких навыков, как «ввод данных», «климат», «детский возраст» и «спортивные мероприятия». В то время как работник детского клуба разбирается в «детях», «дресс-коде», «реанимации» и «сердечно-легочной реанимации». Так что, если вы ищете, что действительно разделяет эти две профессии, вы это нашли.

Воспитанники детских клубов, как правило, имеют такой же уровень образования, как и обычные работники. На самом деле посетители детских клубов на 2,3% реже получают степень магистра и на 0,2% чаще имеют степень доктора наук.

Каковы обязанности воспитателя?

Помощник по уходу за детьми прежде всего отвечает за уход за детьми и личные нужды. Обычно они работают в школах, офисах и даже в жилых районах. В их обязанности входит встреча с родителями для определения степени потребностей детей, разработка планов ухода, наблюдение за поведением детей и регулярное информирование родителей. Они также выполняют различные задачи в зависимости от возраста и потребностей детей, такие как смена подгузников, одевание, приготовление еды и закусок, кормление и помощь в туалете. Кроме того, помощник по уходу за детьми должен обеспечивать безопасную и здоровую среду для детей.

Они также выполняют различные задачи в зависимости от возраста и потребностей детей, такие как смена подгузников, одевание, приготовление еды и закусок, кормление и помощь в туалете. Кроме того, помощник по уходу за детьми должен обеспечивать безопасную и здоровую среду для детей.

Теперь мы рассмотрим профессию няни. В среднем воспитатели зарабатывают на 9 755 долларов меньше, чем поденщики в год.

Хотя заработная плата может быть разной для этих должностей, есть одно сходство, и это несколько навыков, необходимых для выполнения определенных обязанностей. Мы использовали информацию из большого количества резюме, чтобы выяснить, что как дневные работники, так и воспитатели, как известно, обладают такими навыками, как «CPR», «присмотр за детьми» и «социальное развитие». реальный рабочий день резюме. В то время как в обязанностях дневного работника могут использоваться такие навыки, как «обслуживание клиентов», «ввод данных», «климат» и «детский возраст», некоторые воспитатели используют такие навыки, как «отличное межличностное общение», «аэд», «церковные услуги» и «детский возраст». Чистая окружающая среда.»

Чистая окружающая среда.»

Когда дело доходит до различий в образовании между двумя профессиями, воспитатели, как правило, имеют такой же уровень образования, как и дневные работники. На самом деле, у них на 1,8% меньше шансов получить степень магистра и на 0,2% больше шансов получить докторскую степень.

Чем отличается помощник по уходу за детьми

Профессиональный учитель по уходу за детьми преподает профессиональные предметы на уровне средней школы в государственных или частных школах. В их обязанности входит подготовка материалов для занятий в классе, назначение и оценка классной работы, а также разработка заданий. Также ожидается, что они будут обучать студентов, используя различные методы обучения, такие как дискуссии, лекции или демонстрации. Как правило, они должны обучать студентов конкретным знаниям и навыкам, необходимым для конкретной профессии.

Профессия помощника по уходу за детьми обычно приносит меньше денег по сравнению со средней зарплатой поденщиков. Разница в зарплате состоит в том, что помощники по уходу за детьми зарабатывают на 4854 доллара меньше, чем поденщики.

Разница в зарплате состоит в том, что помощники по уходу за детьми зарабатывают на 4854 доллара меньше, чем поденщики.

Просматривая резюме нескольких поденных работников и воспитателей, мы обнаружили, что обе профессии имеют схожие навыки. Эти сходства включают в себя такие навыки, как «CPR», «уход за детьми» и «непосредственный уход», но они различаются, когда речь идет о других необходимых навыках.

Как уже упоминалось, эти две профессии различаются между собой другими навыками, которые необходимы для выполнения работы исключительно хорошо. Например, собирая резюме поденных рабочих, они с большей вероятностью будут обладать такими навыками, как «обслуживание клиентов», «ввод данных», «климат» и «детский возраст». Но помощник по уходу за детьми может обладать такими навыками, как «управление поведением», «развитие ребенка», «приемная семья» и «обучение оказанию первой помощи».

Интересно, что помощники по уходу за детьми зарабатывают больше всего в финансовой сфере, где их средняя зарплата составляет 35 622 доллара. Как упоминалось ранее, самая высокая годовая заработная плата поденщиков приходится на обрабатывающую промышленность со средней зарплатой в размере 36 746 долларов США.

Как упоминалось ранее, самая высокая годовая заработная плата поденщиков приходится на обрабатывающую промышленность со средней зарплатой в размере 36 746 долларов США.

Помощники по уходу за детьми обычно учатся на том же уровне, что и обычные работники. Например, у них на 0,5% меньше шансов получить степень магистра и на 0,0% меньше шансов получить докторскую степень.

Описание профессионального учителя по уходу за детьми

Четвертая профессия, которую мы рассматриваем, обычно приносит более низкую заработную плату, чем поденщики. В среднем учителя профессионального ухода за детьми зарабатывают на 3868 долларов меньше в год.

Несмотря на то, что и подёнщики, и учителя профессионального ухода за детьми выполняют повседневные задачи, используя схожие навыки, такие как обслуживание клиентов, КПП и уход за детьми, эти две профессии также различаются по другим навыкам.

Каждая работа требует различных навыков, таких как «ввод данных», «климат», «детский возраст» и «спортивные мероприятия», которые могут быть указаны в резюме рабочего.

Об авторе