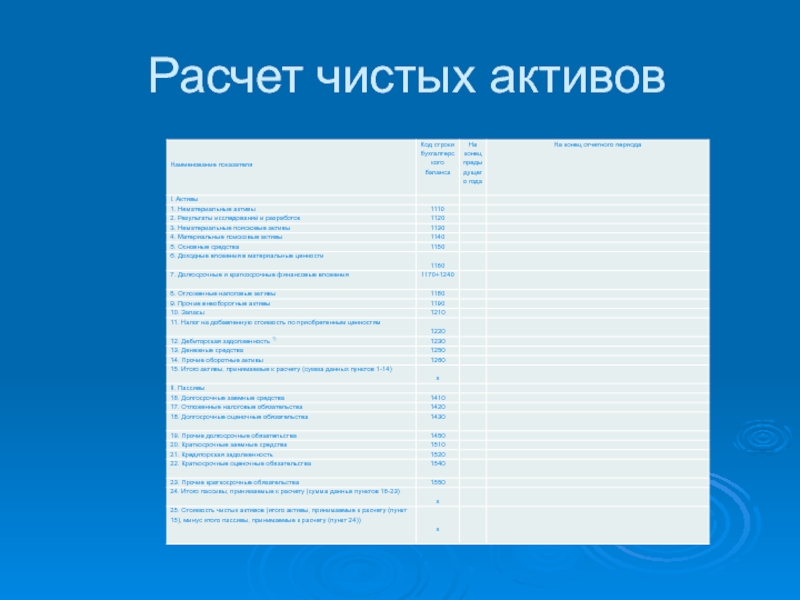

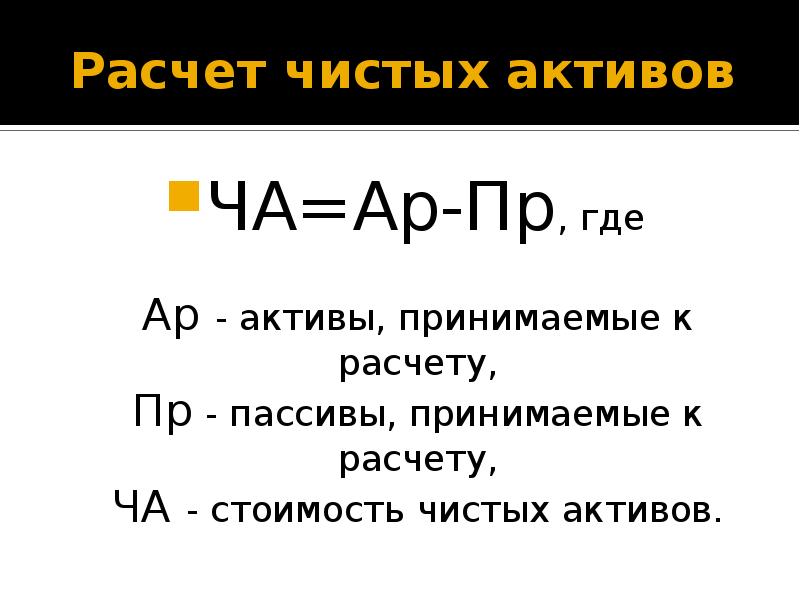

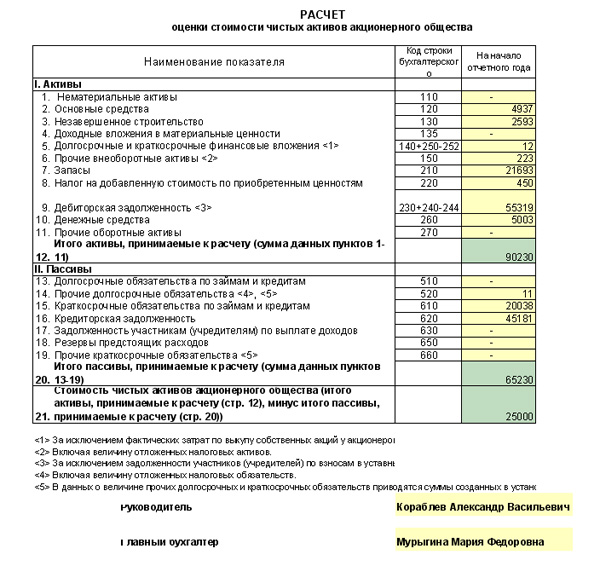

Расчет активов: Расчет чистых активов акционерного общества (в балансовой оценке)

Расчет чистых активов акционерного общества (в балансовой оценке)

РАСЧЕТ ЧИСТЫХ АКТИВОВ АКЦИОНЕРНОГО ОБЩЕСТВА

(В БАЛАНСОВОЙ ОЦЕНКЕ)

┌────────────────────────────────────┬────────┬─────────┬────────┐

│ Наименование │Код стр.│На начало│На конец│

│ показателя │баланса │ года │ года │

├────────────────────────────────────┼────────┼─────────┼────────┤

│1. Активы │ │ │ │

│ │ │ │ │

│1. Нематериальные активы <1> │ │ │ │

│2. Основные средства │ │ │ │

│3. Незавершенное строительство │ │ │ │

│4. Долгосрочные финансовые │ │ │ │

│ вложения <2> │ │ │ │

│5.Прочие внеоборотные активы │ │ │ │

│6. Запасы │ │ │ │

│7. Дебиторская задолженность <3> │ │ │ │

│8. Краткосрочные финансовые │ │ │ │

│ вложения <2> │ │ │ │

│9. Денежные средства │ │ │ │

│10. Прочие оборотные активы │ │ │ │

│11. Итого активы │ │ │ │

│ (сумма пунктов 1 - 10) │ │ │ │

│ │ │ │ │

│2. Пассивы │ │ │ │

│ │ │ │ │

│12. Целевые финансирование и │ │ │ │

│ поступления │ │ │ │

│13.Заемные средства │ │ │ │

│14. Кредиторская задолженность │ │ │ │

│15. Расчеты по дивидендам │ │ │ │

│16. Резервы предстоящих расходов │ │ │ │

│ и платежей │ │ │ │

│17. Прочие пассивы │ │ │ │

│18. Итого пассивы, исключаемые │ │ │ │

│ из стоимости активов │ │ │ │

│ (сумма пунктов 12 - 17) │ │ │ │

│19. Стоимость чистых активов │ │ │ │

│ (итого активов минус итого │ │ │ │

│ пассивов п. 11 - п. 18) │ │ │ │

└────────────────────────────────────┴────────┴─────────┴────────┘

——————————-

<1> С учетом положений, приведенных в пункте 3 Порядка.

<2> За исключением балансовой стоимости собственных акций, выкупленных у акционеров.

<3> За исключением задолженности участников (учредителей) по их взносам в уставный капитал.

Открыть полный текст документа

Ошибка

© 2002–2021 АО УК «БКС». Все права защищены. Любое использование материалов сайта без разрешения запрещено.

АО УК «БКС». Лицензия ФКЦБ России № 21-000-1-00071 от 25.06.2002 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, без ограничения срока действия.

Лицензия ФСФР России № 050-12750-001000 от 10.12.2009г. на осуществление деятельности по управлению ценными бумагами, без ограничения срока действия.

Подробную информацию об осуществлении деятельности по управлению паевыми инвестиционными фондами и услугами по доверительному управлению, оказываемыми АО УК «БКС», а также об агентах, в том числе о полном, сокращенном фирменном названии, местонахождении, лицензии агентов, Вы можете найти на сайте bcs. ru/am, в ленте ЗАО «Интерфакс», в АО УК «БКС» по адресу: Российская Федерация, 630099, Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20.

ru/am, в ленте ЗАО «Интерфакс», в АО УК «БКС» по адресу: Российская Федерация, 630099, Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20.

Стоимость инвестиционных паёв может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют и не гарантируют доходы в будущем. Все сведения о доходности (приросте стоимости пая) ПИФ под управлением АО УК «БКС» приводятся без учета надбавок/скидок и налогообложения. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. АО УК «БКС», государство не гарантируют доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым фондом. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют и не являются гарантией доходности учредителя управления в будущем. Управляющий не гарантирует достижения ожидаемой доходности, определенной в инвестиционном профиле и (или) в стандартном инвестиционном профиле учредителя управления.

Указание примера ожиданий инвестора, его инвестиционных целей, целей фондов, инвестиционного профиля драйверов роста является предположительным и не является обещанием гарантий уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Полные наименования паевых инвестиционных фондов под управлением АО УК «БКС»:

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Основа», регистрационный номер правил фонда: 0140-58233625, дата регистрации 8.10.2003, ФКЦБ;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Империя», регистрационный номер правил фонда: 2135-94173117, дата регистрации 26.05.2011, ФСФР России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Перспектива», регистрационный номер правил фонда: 0039-18547710, дата регистрации 20.03.2000, ФКЦБ;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «XXII век», регистрационный номер правил фонда: 0133-58232502, дата регистрации 10.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Драгоценные металлы», регистрационный номер правил фонда: 2515, дата регистрации 27.12.2012, ФСФР России;

- Открытый паевой инвестиционный Фонд рыночных финансовых инструментов «БКС Российские Акции», регистрационный номер правил фонда: 0278-58233720, дата регистрации 17.11.2004, ФСФР;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Международные Облигации», регистрационный номер правил фонда: 3664, дата регистрации 19.02.2019, Банк России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Российские Еврооблигации», регистрационный номер правил фонда: 3665, дата регистрации 19.02.2019, Банк России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Фундаментальный Выбор», регистрационный номер правил фонда: 3666, дата регистрации 19.

02.2019, Банк России;

02.2019, Банк России; - Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Восток-Запад», регистрационный номер правил фонда: 4500, дата регистрации 15.07.2021, Банк России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Цифровая галактика», регистрационный номер правил фонда: 4546, дата регистрации 09.08.2021, Банк России;

- Закрытый паевой инвестиционный фонд недвижимости «Недвижимость пенсионного фонда», регистрационный номер правил фонда: 1084-58229782, дата регистрации 20.11.2007, ФСФР РФ;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Мировые ресурсы», регистрационный номер правил фонда: 4284, дата регистрации 28.01.2021, Банк России;

- Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «БКС Облигации повышенной доходности МСП», регистрационный номер правил фонда: 4301, дата регистрации 15.

02.2021, Банк России;

02.2021, Банк России; - Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «БКС Глобальные доходные облигации», регистрационный номер правил фонда: 4645, дата регистрации 11.10.2021, Банк России.

Раскрытие информации FATCA и CRS Документы Перечень инсайдерской информации Сведения для инсайдеров

Информация о структуре и составе участников управляющей компании, в том числе о лицах, под контролем либо значительным влиянием которых находится управляющая компания. Соответствует информации, направленной в Банк России для размещения на официальном сайте Банка России, дата направления информации в Банк России — 03.08.2021 г.

Предоставленные на сайте материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в них, могут не подходить Инвестору, не соответствовать его инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей Инвестора. АО УК «БКС» не несет ответственности за возможные убытки Инвестора в случае совершения упомянутых операций, либо инвестирования в упомянутые финансовые инструменты.

Финансовые инструменты либо операции, упомянутые в них, могут не подходить Инвестору, не соответствовать его инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей Инвестора. АО УК «БКС» не несет ответственности за возможные убытки Инвестора в случае совершения упомянутых операций, либо инвестирования в упомянутые финансовые инструменты.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Рекомендации по расчету стоимости чистых активов

При определении справедливой стоимости активов, обязательств управляющие компании инвестиционных фондов, негосударственные пенсионные фонды, специализированные депозитарии обязаны руководствоваться Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости» (далее — МСФО (IFRS) 13) с учетом требований Указания № 3758-У, Указания № 4954-У.

В целях оптимизации процесса определения справедливой стоимости дебиторской / кредиторской задолженности на ежедневной основе возможно выделение групп активов / обязательств в соответствии с их характеристиками. Для каждой группы целесообразно разработать свой подход к определению справедливой стоимости, который, с одной стороны, позволит учесть характеристики актива / обязательства, его операционную природу, с другой стороны — оптимизировать трудозатраты на проведение расчетов. Примеры такого разделения:

Примеры такого разделения:

Дебиторская задолженность (например, по расчетам с брокером, по НКД, по операционной аренде и т.д.).

Методы оценки могут содержать критерии обесценения, которые позволяют оптимально учесть характеристики оцениваемых активов, используя накопленную статистику на индивидуальном / «портфельном» уровне.

Принимая во внимание платежную дисциплину контрагентов, для одного вида дебиторской задолженности просрочка в один день может являться признаком обесценения (например, дебиторская задолженность брокера), в то время как для другого вида — относительно нормальной бизнес-практикой (например, дебиторская задолженность физических лиц — арендаторов недвижимости).

Кредиторская задолженность (например, по коммунальным расходам, по расходам на аренду, по налогам и т.д.).

Методы оценки могут содержать способы аппроксимации величины обязательств при отсутствии информации о точной сумме будущих платежей на дату расчета стоимости чистых активов (СЧА).

Величина задолженности по аренде на дату расчета СЧА (до даты выставления счета-фактуры) может быть определена на основе исторических значений за предыдущие периоды с учетом условий договора и возможных изменений (например, в результате индексации ставки аренды), о которых организации известно на дату расчета СЧА.

Упрощенный пример расчета:

- Год выпуска облигации — 2014 г., год погашения — 2020 г.

- Ставка купона — 10%

- Ожидаемая доходность по сопоставимым облигациям с погашением в 2020 г. — 8,05% по состоянию на 10.01.2019

По состоянию на 10.01.2019 фонд произвел расчет справедливой стоимости облигации на Уровне 2 иерархии с использованием метода приведенной стоимости.

Допустим, 11.01.2019 доходность по сопоставимым облигациям составила 8,06%. Имея достаточную экспертизу, фонд может сделать вывод, что данное изменение при прочих равных условиях не приведет к изменению стоимости оцениваемой облигации более чем на 0,5%. В таком случае фонд вправе в качестве стоимости облигации на 11.01.2019 принимать ее стоимость, определенную на 10.01.2019.

В таком случае фонд вправе в качестве стоимости облигации на 11.01.2019 принимать ее стоимость, определенную на 10.01.2019.

В последующие даты фонду необходимо производить анализ изменения исходных данных и потенциального изменения справедливой стоимости актива относительно стоимости, определенной по состоянию на дату последнего расчета (10.01.2019). В случае если 15.01.2019 изменение доходности по аналогичным облигациям будет значительным (приведет к изменению стоимости оцениваемой облигации более чем на 0,5%), фонд обязан пересчитать справедливую стоимость облигации с использованием новой ставки дисконтирования.

Запись амортизации активов в форме права пользования (предварительная версия) — Finance | Dynamics 365

- Чтение занимает 4 мин

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Важно!

Часть или вся функциональность, описанная в этой теме, доступна в рамках предварительного выпуска. Содержимое и функциональность могут быть изменены. Дополнительные сведения о предварительных выпусках см. в разделе Доступность обновления службы.

Для аренд, которые признаются в балансовом отчете организации, актив в форме права пользования (ФПП) амортизируется на ежемесячной основе. В этой теме объясняется, как создать запись журнала для амортизации. Амортизация дебетуется на счет расходов книги учета и кредитуется на счет накопленной амортизации книги учета на основе настройки профиля разноски и типа аренды. Эти записи могут быть созданы для каждой аренды или они могут быть созданы для нескольких аренд с помощью функции журнала пакетных заданий.

График амортизации актива

На странице Сводка по аренде выберите аренду.

Затем выберите Книги > График амортизации актива, чтобы открыть страницу График амортизации актива.

Затем выберите Книги > График амортизации актива, чтобы открыть страницу График амортизации актива.Запись в журнале затрат по амортизации актива ФПП базируется на сумме в столбце Амортизационные отчисления. Пример руководства по соблюдению стандарта учета см. в разделе Расчет расходов по амортизации для актива ФПП для финансовых аренд ниже в этой теме.

Выберите период амортизации, затем выберите Создать журнал. Появится сообщение о том, что был создан журнал, который будет использоваться для записи амортизации.

Выберите Журналы > Журналы аренды активов, чтобы открыть страницу Журнал аренды активов, на которой можно просмотреть созданную запись журнала амортизационных отчислений.

Система блокирует редактирование определенных финансовых полей, чтобы предотвратить любые расхождения между проводками и расписаниями. Некоторые заблокированные поля включают в себя: Счет, Суммы, Финансовые аналитики, Валюта и Тип проводки.

Кроме того, нельзя добавлять или удалять строки записей журнала в любых записях журнала аренды основных средств, поскольку это может привести к расхождениям в графиках и проводках.

Кроме того, нельзя добавлять или удалять строки записей журнала в любых записях журнала аренды основных средств, поскольку это может привести к расхождениям в графиках и проводках.Выберите запись журнала, затем выберите Разнести, чтобы записать запись амортизации в главную книгу.

Расчет расходов на амортизацию активов ФПП для операционных аренд

Расход на амортизацию для операционной аренды рассчитывается как разница между месячным линейным расходом аренды и месячным процентным расходом по арендным обязательствам в соответствии с темой 842 кодификации бухгалтерских стандартов (ASC 842), которая является стандартом в общепринятых принципах учета в США (US GAAP). Линейные расходы по аренде рассчитываются как сумма всех арендных платежей, деленная на срок аренды в месяцах. (Сумма выплат по аренде включает в себя любые предоплаты, первоначальные прямые затраты, расходы на демонтаж и льготы по аренде.) В следующей таблице показан пример расходов на амортизацию для операционной аренды.

Пример расходов на амортизацию активов ФПП для операционных аренд

| Поле | значение |

|---|---|

| Сумма оплаты | 1000 |

| Частота платежей | ежемесячно |

| Срок аренды (месяцы) | 24 |

| Всего платежей по аренде | 24,000 |

| Приростная ставка процента на заемный капитал | 5% |

| Тип аннуитета | Аннуитет пренумерандо |

| Интервал сложного процента | ежемесячно |

| Текущая сумма будущих минимальных арендных платежей | 22,888.87 |

Как было отмечено ранее, линейные расходы по аренде рассчитываются как сумма всех платежей, деленная на срок аренды. Система автоматически рассчитывает месячные расходы на проценты по графику амортизации обязательств. Расходы на уплату процентов рассчитываются с помощью метода эффективного процентной ставки. Система будет использовать линейные затраты по аренде для вычитания расходов на уплату процентов за каждый месяц. Значение используется для уменьшения актива ФПП.

Значение используется для уменьшения актива ФПП.

| Месяц | Стоимость аренды по линейному методу | Расходы на выплату процентов | Расчет расходов на амортизацию актива ФПП |

|---|---|---|---|

| 1 | (24 000 ÷ 24) = 1 000,00 | (22 888,87 – 1 000) × (5% ÷ 12) = 91,20 | 1 000 – 91,20 = 908,80 |

| 2 | (24 000 ÷ 24) = 1 000,00 | (21 980,08 – 1 000) × (5% ÷ 12) = 87,42 | 1 000 – 87,42 = 912,58 |

| 3 | (24 000 ÷ 24) = 1 000,00 | (21 067,49 – 1 000) × (5% ÷ 12) = 83,62 | 1 000 – 83,62 = 916,39 |

Примечание

Согласно ASC 842, амортизация актива ФПП для операционной аренды классифицируется как арендные платежи в отчете о прибылях и убытках. В целях наглядности аренда активов описывается эту запись как амортизацию актива ФПП. Однако дебетовую запись следует назначить счету расходов по операционной аренде, а запись кредита должна быть назначена непосредственно активу ФПП для операционной аренды. Тем не менее, в параметрах аренды можно указать, что записи кредита должны быть сделаны на счет накопленной амортизации для операционных активов ФПП.

Тем не менее, в параметрах аренды можно указать, что записи кредита должны быть сделаны на счет накопленной амортизации для операционных активов ФПП.

Расчет расходов на амортизацию активов ФПП для финансовых аренд

Для аренд, имеющих финансовую классификацию, система рассчитывает амортизацию актива ФПП на основе прямолинейного метода. Таким образом, расходы на амортизацию будут одинаковыми для каждого месяца.

В соответствии со стандартом международной финансовой отчетности 16 (МСФО 16) и ASC 842 актив будет амортизироваться по сроку аренды или в течение срока службы актива, в зависимости от того, какое значение меньше. Кроме того, если для аренды включен параметр Передача прав владения, аренда автоматически амортизируется на протяжении срока службы актива.

Пример расходов на амортизацию активов ФПП для финансовых аренд

| Поле | значение |

|---|---|

| Баланс на начало актива в форме права пользования | 22,889. 87 87 |

| Срок аренды (месяцы) | 24 |

| Срок службы актива (месяцы) | 36 |

| Месяц | Расходы на амортизацию актива в форме права пользования |

| 1 | 22 889,87 ÷ 24 = 953,74 |

| 2 | 22 889,87 ÷ 24 = 953,74 |

| 3 | 22 889,87 ÷ 24 = 953,74 |

: Отчетность :: Пенсионные накопления :: ВТБ Капитал Пенсионный резерв :: Главная

Расчет стоимости чистых активов и стоимости инвестиционного портфеля средств пенсионных накоплений

* – документ бессрочного хранения

В случае, если величина планового остатка по денежным средствам по клиенту принимает отрицательное значение, надо ли включать сумму планового остатка в пул обязательств с отрицательным знаком или по нулевой стоимости (п. 3.3 Указания № 5436-У)? 3.3 Указания № 5436-У)?Ответ В соответствии с пунктом 3.3 Указания № 5436-У величина обязательств по возврату денежных средств клиентов по договорам о брокерском обслуживании должна рассчитываться брокером как произведение коэффициента оттока денежных средств, равного 0,3, на суммарную величину планового исходящего остатка по денежным средствам каждого клиента, рассчитанного согласно требованиям подпункта 3.13.6 пункта 3.13 и пункта 3.17 Положения № 577-П.При этом в силу пункта 3.17 Положения № 577-П плановый исходящий остаток рассчитывается по каждому активу как сумма исходящего остатка актива и разницы между его количеством, ожидаемым к поступлению, и количеством, ожидаемым к выбытию, на момент расчета планового исходящего остатка. В этой связи плановый исходящий остаток по денежным средства клиента может принимать отрицательное значение, что означает наличие у клиента непокрытой позиции. Сообщаем, что в случае, если плановый исходящий остаток по денежным средствам клиента принимает отрицательное значение, для целей расчета величины обязательств по возврату денежных средств клиентов по договорам о брокерском обслуживании в соответствии с пунктом 3. |

|

Правильно ли, что стоимость активов, принимаемых к расчету на основании данных бухгалтерского учета, должна включаться в расчет с учетом резервов, за исключением стоимости ценных бумаг, отнесенных к категории высоколиквидных активов? Подробнее Включение брокером в расчет НКЛ активов и обязательств на основании данных бухгалтерского учета должно осуществляться по их балансовой стоимости, за исключением случаев, предусмотренных абзацем четвертым пункта 2.6 и пунктом 3.6 настоящего Указания. Ответ В соответствии с пунктом 1.5 Указания № 5436-У брокер должен рассчитывать норматив краткосрочной ликвидности (далее – НКЛ) на основании данных бухгалтерского учета, а в случае их отсутствия — на основании данных внутреннего учета брокера.  Включение брокером в расчет НКЛ активов и обязательств на основании данных бухгалтерского учета должно осуществляться по их балансовой стоимости, за исключением случаев, предусмотренных абзацем четвертым пункта 2.6 и пунктом 3.6 данного Указания. Включение брокером в расчет НКЛ активов и обязательств на основании данных бухгалтерского учета должно осуществляться по их балансовой стоимости, за исключением случаев, предусмотренных абзацем четвертым пункта 2.6 и пунктом 3.6 данного Указания.На основании изложенного, денежные средства и драгоценные металлы на банковских вкладах (депозитах) в кредитной организации или иностранном банке с учетом процентов, подлежащих выплате брокеру на дату расчета принимаются к расчету величины высоколиквидных активов в соответствии с подпунктом 2.2.4 пункта 2.2 Указания № 5436-У на основании данных бухгалтерского учета по их балансовой стоимости на дату такого расчета (за вычетом резервов под обесценение). |

В какую строку ПКЛ корректнее относить Оттоки по клиентским CBOП операциям:

Таким образом, квалификация конкретного своп-договора в качестве ПФИ по российскому праву при совершении сделок должна осуществляться на основании положений пункта 23 статьи 2 Федерального закона № 39-ФЗ и Указания № 3565-У, исходя из условий таких сделок. Таким образом, квалификация конкретного своп-договора в качестве ПФИ по российскому праву при совершении сделок должна осуществляться на основании положений пункта 23 статьи 2 Федерального закона № 39-ФЗ и Указания № 3565-У, исходя из условий таких сделок.На основании изложенного, для целей пункта 3.2 Указания № 5436-У ожидаемые оттоки денежных средств, возникающие при совершении брокером сделок своп с иностранной валютой, являющихся ПФИ (в соответствии с вышеуказанными условиями российского права или в соответствии с правом иностранного государства), от своего имени и за счет клиента, предоставившего право использования его денежных средств в интересах брокера, относятся к абзацу седьмому данного пункта. Ожидаемые оттоки денежных средств, возникающие при совершении брокером сделок своп с иностранной валютой, не являющихся ПФИ, от своего имени и за счет клиента, предоставившего право использования его денежных средств в интересах брокера, относятся к абзацу девятому данного пункта. |

|

Корректность формулы: чтобы получить итоговое значение в процентах, умножать нужно на 100 (не на 100%). Правильно ли мы понимаем формулу? (по аналогии 1/4 x 100 = 25%) Ответ Для получения итогового значения НКЛ в процентах по формуле, предусмотренной пунктом 1.2 Указания № 5436-У, умножать требуется на 100 (не на 100%). |

|

Правильно ли мы понимаем, что нужно использовать при расчете ПКЛ Индикативные ставки риска с сайта НKЦ (п. 2.6)? Ответ Для целей применения пункта 2.6 Указания № 5436-У в качестве ставки риска уменьшения стоимости ценной бумаги должны приниматься ставки и корректирующие указанные ставки коэффициенты, применяемые / рассчитываемые клиринговой организацией в соответствии с абзацами вторым и третьим пункта 17 приложения к Указанию № 5636-У.При этом Указание № 5436-У не содержит требования об использовании указанных ставок, применяемых / рассчитанных определенной клиринговой организацией. Дополнительно отмечаем, что соответствии с пунктом 6 статьи 2, пунктом 1 статьи 5, подпунктом 6 пункта 1 статьи 25 Федерального закона № 7-ФЗ клиринговой организацией может являться только хозяйственное общество, созданное в соответствии с законодательством Российской Федерации, имеющее право осуществлять клиринговую деятельность на основании лицензии на осуществление клиринговой деятельности, выданной Банком России. |

|

Правильно ли мы понимаем, что согласно текущей версии расчета, ГО, заблокированное в качестве обеспечения позиций клиента на срочном рынке, мы включаем в плановые остатки, и соответственно считаем ГО как часть обязательств по возврату ДС клиенту? Подробнее  13.6 пункта 3.13 и пункта 3.17 Положения Банка России от 31.01.2017 N 577-П «О правилах ведения внутреннего учета профессиональными участниками рынка ценных бумаг, осуществляющими брокерскую деятельность, дилерскую деятельность и деятельность по управлению ценными бумагами», зарегистрированного Министерством юстиции Российской Федерации 22.05.2017 N 46772 и 23.01.2019 N 53514. 13.6 пункта 3.13 и пункта 3.17 Положения Банка России от 31.01.2017 N 577-П «О правилах ведения внутреннего учета профессиональными участниками рынка ценных бумаг, осуществляющими брокерскую деятельность, дилерскую деятельность и деятельность по управлению ценными бумагами», зарегистрированного Министерством юстиции Российской Федерации 22.05.2017 N 46772 и 23.01.2019 N 53514.В предыдущей версии норм акта при расчете обязательств по возврату ДС клиентам мы вычитали ГО по позициям на срочном рынке. Ответ Величина обязательств брокера по возврату денежных средств клиентов по договорам о брокерском обслуживании, в соответствии с которыми клиентами предоставлено брокеру право использования их денежных средств в его интересах, определяется в порядке, установленном пунктом 3.3 Указания № 5436-У, на основании планового исходящего остатка по денежным средствам каждого клиента. При этом плановый исходящий остаток, согласно подпункту 3.13.6 пункта 3.13 Положения № 577-П, представляет собой количество каждого актива после всех планируемых поступлений и выбытий таких же активов в результате исполнения обязательств по их передаче, после каждого поступления или выбытия таких же активов по счету клиента и (или) каждого возникновения, изменения или прекращения обязательства, предметом которого являются такие активы. Таким образом, сумма гарантийного обеспечения по совершаемым брокером сделкам учитывается при расчете величины обязательств брокера по возврату денежных средств клиентов в зависимости от условий исполнения соответствующих обязательств, учитываемых при определении планового исходящего остатка по денежным средствам каждого клиента. |

|

Техническая невозможность заполнить форму расшифровки, состоящую из двух строк при совпадении идентификаторов валюты и контрагента по сделкам. Подробнее

Согласно п. 5 Раздела Порядка составления отчетности по форме 0420454 «Расчет норматива краткосрочной ликвидности брокера» Указания ЦБ РФ №5709-У для показателя «Оттоки по передаче денежных средств по договорам купли-продажи ценных бумаг» требуется предоставить информацию в разрезе «Тип позиции». В графе «Тип позиции» указывается клиентская позиция, если брокер действует по сделке в интересах и за счет клиента, или собственная позиция, если брокер действует по сделке в собственных интересах и за свой счет. Ответ Предлагаем в отчетности по форме 0420454 «Расчет норматива краткосрочной ликвидности брокера» по показателю «Оттоки по передаче денежных средств по договорам купли-продажи ценных бумаг» использовать идентификатор контрагента с префиксами С и К. Данный вопрос будет принят во внимание при формировании позиции Департамента в ходе работы по совершенствованию действующего регулирования. |

3 Указания № 5436-У плановый исходящий остаток по денежным средствам клиента принимается равным нулю.

3 Указания № 5436-У плановый исходящий остаток по денежным средствам клиента принимается равным нулю.

Активы = Обязательства + Собственный капитал

В этом объяснении основ бухгалтерского учета мы обсудим активы, пассивы и капитал, включая формулу собственного капитала, отчет о собственном капитале, формулу баланса и другие полезные уравнения. По сути, бухгалтерский учет сводится к простому уравнению. Активы = Обязательства + Собственный капитал. Это кажется достаточно простым, но давайте разберемся с ним. Что означают эти термины по отношению к вашему бизнесу и как они могут помочь вам разобраться в книгах?

Активы

Вы когда-нибудь слышали фразу «Том — актив компании»? Смысл ясен. Том — хороший работник, который приносит пользу организации. С точки зрения бухгалтерского учета, актив — это любой объект, представляющий ценность для компании: материальный (имущество, инвентарь, оборудование) или нематериальный (патенты, товарные знаки, авторские права, дебиторская задолженность и даже репутация).

Том — хороший работник, который приносит пользу организации. С точки зрения бухгалтерского учета, актив — это любой объект, представляющий ценность для компании: материальный (имущество, инвентарь, оборудование) или нематериальный (патенты, товарные знаки, авторские права, дебиторская задолженность и даже репутация).

Вот как рассчитать общую сумму активов:

- Подумайте, какие активы у вас есть, включая любые текущие, фиксированные и даже нематериальные ресурсы, которые могут иметь финансовую ценность для вашего бизнеса. Например:

- Оборотные активы (активы, которые могут быть конвертированы в денежные средства в течение одного года или менее), такие как денежные средства, неоплаченные счета-фактуры, причитающиеся вам, и запасы, которые можно продать

- Основные средства (ценные вещи, которые труднее конвертировать в наличные), такие как недвижимость, тяжелая техника, мебель, транспортные средства и т. Д.

- Долгосрочные инвестиции, такие как акции и облигации

- Нематериальные активы, которые имеют ценность, например бренд вашей компании, репутация, количество подписчиков в социальных сетях, а также статус вашей компании или сотрудников как влиятельных лиц

Составьте баланс — финансовый отчет, показывающий активы, обязательства и капитал компании. (См. «Активы = Обязательства + Капитал» ниже.) Чтобы создать этот баланс, вы можете использовать программное обеспечение для работы с электронными таблицами, такое как Excel, но вам следует подумать об использовании программного обеспечения для бухгалтерского учета для таких важных отчетов.

(См. «Активы = Обязательства + Капитал» ниже.) Чтобы создать этот баланс, вы можете использовать программное обеспечение для работы с электронными таблицами, такое как Excel, но вам следует подумать об использовании программного обеспечения для бухгалтерского учета для таких важных отчетов.

Обязательства

Познакомьтесь с Майклом. Друг Тома. В отличие от Тома, Майкл несет ответственность перед компанией. Поскольку Майкл по своей сути является отрицательным термином, это описание не в восторге от этого.

В рамках бухгалтерского учета под обязательствами понимаются долги компании или ее финансовые обязательства. Ответственность также подразделяется на текущую и долгосрочную.

Краткосрочные обязательства — это обязательства, которые компания должна погасить в течение одного года или менее. Они состоят в основном из погашения краткосрочной задолженности, платежей поставщикам и ежемесячных операционных расходов (аренда, электричество, начисления), о которых известно заранее. И, наконец, текущие обязательства обычно оплачиваются оборотными активами.

И, наконец, текущие обязательства обычно оплачиваются оборотными активами.

Долгосрочные обязательства, с другой стороны, включают в себя такие долги, как ипотека или ссуды, использованные для покупки основных средств. Они окупаются годами, а не месяцами.

Почему все это так важно?

Потому что оборотный капитал компании — это разница между ее оборотными активами и обязательствами. И это важно!

Собственный капитал и формула собственного капитала

Собственный капитал — это стоимость актива или группы активов владельцем.Точно так же, как домовладельцы накапливают стоимость собственного капитала при выплате своей ипотеки, собственный капитал определяется как доля от общей стоимости активов компании, на которую могут претендовать ее владельцы (будь то индивидуальное предприятие или товарищество). Собственный капитал также называется чистым капиталом или капиталом и акционерным капиталом.

Этот капитал становится активом, поскольку домовладелец может взять взаймы в случае необходимости. Вы можете рассчитать его, вычтя все обязательства из общей стоимости актива: (Капитал = Активы — Обязательства) .

Вы можете рассчитать его, вычтя все обязательства из общей стоимости актива: (Капитал = Активы — Обязательства) .

В бухгалтерском учете общая стоимость капитала компании представляет собой сумму собственного капитала — стоимости активов, внесенных владельцем (владельцами), — и общего дохода, который компания получает и сохраняет.

Рассмотрим компанию, совокупные активы которой оцениваются в 1000 долларов. С долгом 900 долларов (пассивы). В этом примере стоимость активов владельца составляет 100 долларов, что соответствует собственному капиталу компании.

Активы = Обязательства + Собственный капитал

Разобравшись с каждым из этих терминов, давайте еще раз взглянем на уравнение бухгалтерского учета.Основное уравнение бухгалтерского учета является основополагающим для системы бухгалтерского учета с двойной записью, распространенной в бухгалтерском учете, в которой каждая финансовая операция имеет равные и противоположные эффекты как минимум на двух разных счетах.

Это базовое уравнение бухгалтерского учета «уравновешивает» баланс компании, показывая, что общие активы компании равны сумме ее обязательств и собственного капитала. Эта формула, также известная как уравнение баланса, показывает, что то, что компания владеет (активы), покупается либо тем, что она должна (обязательства), либо тем, что инвестируют ее владельцы (собственный капитал).

Если компания хочет произвести автомобильную запчасть, ей нужно будет купить машину X, которая стоит 1000 долларов. Он берет в банке 400 долларов и тратит еще 600 долларов на покупку машины. Его активы сейчас стоят 1000 долларов, что является суммой его обязательств (400 долларов) и собственного капитала (600 долларов).

Важно обращать пристальное внимание на баланс между обязательствами и капиталом. Финансовый риск компании увеличивается, когда обязательства финансируют активы. Иногда это называют кредитным плечом компании.

Отчет о собственном капитале Отчет о собственном капитале (также известный как Отчет об изменениях в собственном капитале) предоставляет отчет о том, как капитал компании изменился в течение определенного периода из-за взносов, снятия средств, чистой прибыли или чистого убытка. Чистая прибыль равна прибыли за вычетом расходов.

Чистая прибыль равна прибыли за вычетом расходов.

Вклады и доходы собственников приводят к увеличению капитала, тогда как изъятия и расходы приводят к уменьшению капитала.

Формула чистого измененияЕсли вы хотите рассчитать изменение стоимости чего-либо по сравнению с предыдущими значениями, например, собственный капитал, доход или даже цена акций за определенный период времени, формула чистого изменения упрощает эту задачу.

Формула чистого изменения = Стоимость текущего периода — Стоимость предыдущего периода

Вы также можете рассчитать это изменение в процентах по следующей формуле:

Чистое изменение (%) = [(Значение текущего периода — Значение предыдущего периода) / Значение предыдущего периода] X 100

Готовы к большему?

Подайте заявку на финансирование и узнайте, соответствуете ли вы требованиям сегодня

Всего активов(определение, пример) | Применение совокупных активов

Что такое совокупные активы?

Общие активы, наиболее часто используемые в контексте корпорации, определяются как активы, принадлежащие организации, которые имеют экономическую ценность, выгоды от которых могут быть получены в будущем. Активы отражаются в балансе. Активы в бухгалтерском учете относятся к ресурсам организации, которые имеют определенную экономическую ценность и облегчают бизнес-операции, покрывают расходы и генерируют денежный поток. Они создают стоимость компании и отражаются в балансе. Подробнее о фирме.

Активы отражаются в балансе. Активы в бухгалтерском учете относятся к ресурсам организации, которые имеют определенную экономическую ценность и облегчают бизнес-операции, покрывают расходы и генерируют денежный поток. Они создают стоимость компании и отражаются в балансе. Подробнее о фирме.

- Активы далее классифицируются как ликвидные активы Ликвидные активы — это бизнес-активы, которые могут быть конвертированы в денежные средства в течение короткого периода, такие как наличные деньги, обращающиеся на рынке ценные бумаги и инструменты денежного рынка.Они отражаются в активах баланса компании. Прочитайте больше и неликвидные активы, в зависимости от их ликвидности. Ликвидный актив — это тот актив, который можно легко конвертировать в наличные или продать за наличные; в противном случае он называется неликвидным активом.

- Активы также классифицируются в балансе как текущие активы Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для хозяйственных операций, проданы за немедленные денежные средства или ликвидированы в течение года.

Он включает товарно-материальные запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. Д., Или долгосрочные активы. Оборотный актив — это тот актив, который может быть ликвидирован в течение года, тогда как долгосрочные активы — это те активы, которые ликвидируются более чем через год.

Он включает товарно-материальные запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. Д., Или долгосрочные активы. Оборотный актив — это тот актив, который может быть ликвидирован в течение года, тогда как долгосрочные активы — это те активы, которые ликвидируются более чем через год.

Итого по видам активов

Вот список общих типов активов

- Денежные средства и их эквиваленты

- Рыночные ценные бумаги Рыночные ценные бумаги — это ликвидные активы, которые можно быстро конвертировать в денежные средства, и которые классифицируются как оборотные активы на балансе компании.В него включены коммерческие бумаги, казначейские векселя и другие инструменты денежного рынка. Читать далее

- Дебиторская задолженность Дебиторская задолженность относится к сумме, причитающейся с клиентов за кредитные продажи продуктов или услуг, предоставленных им компанией. Он отображается как оборотный актив в корпоративном балансе.

Читать далее

Читать далее - Предоплаченные расходы

- Запасы

- Основные средства Основные средства — это активы, которые удерживаются в течение длительного времени и не предполагается, что они будут преобразованы в денежные средства в течение короткого периода времени .Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. Читать далее

- Нематериальные активы Нематериальные активы — это идентифицируемые активы, которые не существуют физически, то есть вы не можете прикоснуться к ним, как гудвилл , патенты, авторские права и франшиза и т. д. Они считаются долгосрочными или долгоживущими активами, поскольку Компания использует их более года. подробнее

- Деловая репутация В бухгалтерском учете деловая репутация — это нематериальный актив, который создается, когда одна компания покупает другую компанию по цене, превышающей сумму чистых идентифицируемых активов компании на момент приобретения.Он определяется путем вычитания справедливой стоимости чистых идентифицируемых активов компании из общей покупной цены.

Читать далее

Читать далее - Прочие различные активы

Формула

Основная формула в бухгалтерском учете выражается как: —

Итого активы = обязательства + собственный капитал

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью, которая будет гиперссылкой

Например:

Источник: Total Assets (wallstreetmojo.com)

Уравнение должно быть сбалансированным, потому что все, чем владеет фирма, должно быть куплено за счет долга (пассивов) и капитала (собственного или акционерного капитала).

Расширенное уравнение бухгалтерского учета Уравнение бухгалтерского учета — это основной принцип бухгалтерского учета, согласно которому общие активы предприятия эквивалентны сумме его обязательств и собственного капитала. Это также известно как уравнение баланса и составляет основу системы бухгалтерского учета с двойной записью. читать далее, с учетом выручки и расходов от продаж, выражается как: —

читать далее, с учетом выручки и расходов от продаж, выражается как: —

Активы = Обязательства + Собственный капитал + (Выручка — Расходы) — Тираж

Примеры общей суммы активов

Ниже приведены примеры общей суммы активов

Пример # 1

Если бизнес владеет недвижимостью, капитал которой составляет 250 000 долларов, и они задолжали 180 000 долларов по ссуде за эту недвижимость, какова стоимость активов?

Решение —

Дан,

Следовательно, расчет общих активов будет

Пример # 2

Ниже приводится краткое изложение данных баланса и отчета о прибылях и убытках.

- На начало года — активы 85 000 долларов США, общая сумма обязательств 62 000 долларов США, общая сумма собственного капитала?

- Конец года — активы 110 000 долл. США, общий собственный капитал 60 000 долл.

США, общая сумма обязательств?

США, общая сумма обязательств? - Изменения в собственном капитале в течение года — Инвестиции собственника? Чертежи 18 000 долларов США, общий доход 175 000 долларов США, общие расходы 140 000 долларов США.

Решение

1) Начало года

Таким образом, расчет общего капитала собственника по формуле, приведенной ниже, составляет

.- = 85 000-62 000 долларов

- Общая сумма собственного капитала = 23 000 долларов

2) Конец года

Таким образом, расчет общей суммы обязательств по приведенной ниже формуле составляет

.- Общая сумма обязательств = 110 000-60 000 долларов США 900 13 Общая сумма обязательств = 50 000 долларов США

3) Изменения в капитале собственника в течение года

Начальный баланс 23 000 долларов США, инвестиции собственником? Чертежи — 18 000 долларов США, общая выручка + 175 000 долларов США, общие расходы — 140 000 долларов США, конечный баланс 60 000 долларов США.

Следовательно, расчет инвестиций собственника по приведенной ниже формуле составляет

.Конечное сальдо = Начальное сальдо + Инвестиции собственника — Поступления + Доходы — Расходы

- 60 000 долл. США = 23 000 долл. США + инвестиции владельца- 18 000 долл. США + 175 000 долл. США- 140 000 долл. США

- = 60 000–23 000 долл. США + 18 000–175 000 долл. США + 140 000 долл. США

- Инвестиции собственника = 20 000 долл. США

Пример № 3

A co. собственный капитал составляет 1/3 его совокупных активов. Его обязательства 200000 долларов.Каковы общие активы?

Дано,

Решение

- A = 1/3 * A + 200000 долларов

- A- 1/3 * A = 200000 долларов

- 2/3 * A = 200000 долларов

- A = 100000 долларов * 3

- A = 300000 долларов

Пример 4

Подготовка баланса Бухгалтерский баланс — это одна из финансовых отчетов компании, в которой представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании. Читать далее

Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании. Читать далее

Преимущества

Теперь давайте посмотрим на некоторые из его преимуществ

- Его можно использовать в любое время для погашения обязательств.

- Оборотные активы, с одной стороны, можно легко конвертировать в ликвидные денежные средства, тогда как, с другой стороны, долгосрочные активы можно использовать в качестве ипотеки для поддержки оборотного капитала.

- Активы помогают улучшить оценку фирмы. Больше активов, меньше обязательств — более ценная фирма.

- Дебиторская задолженность — еще одна важная часть Активов, которая помогает в построении хороших отношений с различными клиентами, что позволяет клиентам покупать в кредит и платить позже.

- Различные деловые сделки, такие как слияния и поглощения, слияния и т. Д., Активы играют жизненно важную роль, поскольку каждое решение принимается с учетом активов фирмы.

- Лизинг или аренда таких активов, как машины или офисное оборудование, может сэкономить вам первоначальные затраты на их покупку.

Недостатки

А теперь взглянем на некоторые его недостатки

Заявки на общую сумму активов

Они используются для расчета различных коэффициентов, таких как чистые активы, ROTA (рентабельность общих активов), RONAReturn для чистых активов, определяет эффективность чистых активов компании для получения прибыли. Он анализирует способность чистого оборотного капитала и основных средств, используемых в бизнесе, приносить доход. Подробнее (Рентабельность чистых активов), Коэффициент оборачиваемости активов Коэффициент оборачиваемости активов — это отношение чистых продаж компании к общим средним активам и он помогает определить, приносит ли компания достаточный доход, чтобы оправдать удержание большого количества активов на балансе компании.подробнее, DuPont Analysis и др.

# 1 — Чистые активы — Это разница между общими активами и общими обязательствами.

Чистые активы = Итого активы — Итого обязательства

# 2 — ROTA — Рентабельность совокупных активов рассчитывается как отношение чистой прибыли к общей стоимости активов.

ROTA = Чистая прибыль / Общие активы

# 3 — RONA — Рентабельность чистых активов рассчитывается как

RONA = Чистая прибыль / Основные средства + Чистый оборотный капитал

# 4 — Коэффициент оборачиваемости активов — Это коэффициент активности. Коэффициенты активности измеряют эффективность организации в использовании ее различных операционных активов (как показано в балансе) для увеличения продаж или денежных средств.Он включает коэффициент оборачиваемости запасов, коэффициент оборачиваемости общих активов, коэффициент оборачиваемости основных средств и коэффициент оборачиваемости дебиторской задолженности. Читать далее, который рассчитывается как: —

Коэффициент оборачиваемости активов = Чистый объем продаж / Общие активы

# 5 — Анализ DuPont — Коэффициент оборачиваемости активов используется для выполнения анализа DuPont.

Формула DuPont Формула DuPont определяет рентабельность собственного капитала (ROE), отражающую эффективное использование акционерного капитала в бизнесе для получения дохода.Формула: «Рентабельность капитала (ROE) = Маржа прибыли * Общий оборот активов * Коэффициент кредитного плеча». Подробнее анализ — это полезный метод, используемый для разложения различных факторов рентабельности капитала (ROE). Фрагментация рентабельности собственного капитала позволяет инвесторам сосредоточиться на ключевых показателях финансовых результатов индивидуально, чтобы выявить сильные и слабые стороны. Эти показатели финансовых показателей: —

Заключение

Актив играет важную роль в обширном исследовании финансового мира.Физические и юридические лица должны иметь больше Активов и меньше обязательств, чтобы повысить свою рыночную стоимость и устойчивость в будущем. Чтобы получить больше проектов в будущем, компания должна выглядеть здоровой, и ее здоровье будет зависеть от различных параметров, среди которых «Актив» является наиболее важным, так как это поможет в прогнозировании диапазона прибыли, на которой фирма может заработать. их текущие инвестиции за определенный период времени.

их текущие инвестиции за определенный период времени.

Рекомендуемые статьи

Это был справочник по совокупным активам и его определению.Здесь мы обсуждаем типы общих активов на примерах и их применениях. Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Как определить ваши общие активы и что включить

Общие активы — это полное представление о том, чем человек владеет, и о его стоимости. Если вы работаете в области бухгалтерского учета, вы можете помочь клиентам рассчитать их общие активы для уплаты налогов или спланировать новые инвестиции. Знание того, как определить ваши общие активы, также может помочь вам принимать собственные финансовые решения и знать, сколько денег стоит ваше имущество.В этой статье мы определяем, что такое общие активы, и исследуем, как их использовать.

Связанный: Что такое актив?

Что такое общие активы?

Общие активы представляют собой стоимость всего, чем владеет человек, после рассмотрения всех активов и пассивов. Актив — это все, что кому-то принадлежит, например, автомобиль или акции. Активы могут принадлежать человеку или организации. Частные лица или организации покупают актив, потому что считают, что он может принести им больше денег в будущем.Иногда компании приобретают такие активы, как новое оборудование или недвижимость, намереваясь использовать эти активы для увеличения своего денежного потока или увеличения их стоимости.

Актив — это все, что кому-то принадлежит, например, автомобиль или акции. Активы могут принадлежать человеку или организации. Частные лица или организации покупают актив, потому что считают, что он может принести им больше денег в будущем.Иногда компании приобретают такие активы, как новое оборудование или недвижимость, намереваясь использовать эти активы для увеличения своего денежного потока или увеличения их стоимости.

Обязательство представляет собой деньги, которые физическое или юридическое лицо должно кому-то другому. Сюда могут входить такие расходы, как аренда, налоги или задолженность. Учет пассивов дает наиболее точный результат при расчете совокупных активов. Чтобы определить чьи-либо общие активы, вы вычитаете стоимость обязательств из стоимости активов.

Связанные: Активы и пассивы: в чем разница?

Что включать в общие активы

Есть две основные категории для сортировки активов, которые могут помочь организовать материалы при определении общих активов. Две категории активов — это текущие активы и долгосрочные активы. Оборотный актив — это то, что владелец может быстро ликвидировать или обменять на наличные. Собственники обычно планируют ликвидировать оборотные активы в течение года после их приобретения.Долгосрочный актив — это то, что владелец планирует хранить в течение более длительного периода времени или для ликвидации которого требуется больше времени. Вот примеры для обеих категорий активов:

Две категории активов — это текущие активы и долгосрочные активы. Оборотный актив — это то, что владелец может быстро ликвидировать или обменять на наличные. Собственники обычно планируют ликвидировать оборотные активы в течение года после их приобретения.Долгосрочный актив — это то, что владелец планирует хранить в течение более длительного периода времени или для ликвидации которого требуется больше времени. Вот примеры для обеих категорий активов:

Текущие активы

- Денежные средства: Денежные средства — это самая основная форма ликвидной валюты, которую также можно использовать для покупки других активов.

- Запасы: Запасы включают все, что компания намеревается продавать напрямую покупателям, например готовую продукцию, а также материалы, необходимые для создания предметов.Компании могут также включать в свои запасы предметы, которые все еще находятся в процессе производства.

- Предоплаченные расходы: Предоплаченные расходы — это то, что оплачивается заранее, что требует от владельца более длительного периода времени для потребления или использования, например, страховых полисов.

- Рыночные ценные бумаги: Рыночные ценные бумаги — это вложения, которые владельцы могут легко ликвидировать, например казначейские векселя или депозитные сертификаты.

- Дебиторская задолженность: Дебиторская задолженность — это деньги, которые физическое или юридическое лицо должны кому-то другому, например, за услугу или продукт, которые покупатель получил в кредит.

Долгосрочные активы

- Основные средства: Основные средства — это часть собственности, которую собственник планирует хранить и использовать в течение длительного периода, например здания, транспортные средства и оборудование.

- Нематериальные активы: Нематериальный актив — это инвестиция, которая полезна более одного года, например товарные знаки, отношения с клиентами и лицензионные соглашения.

- Деловая репутация: Владельцы бизнеса могут заработать деловую репутацию, когда они покупают предприятие или другой бизнес по цене, превышающей запрашиваемую, и не регистрируют цену, которую они платят, в своих активах и обязательствах.

Деловая репутация также квалифицируется как нематериальный актив.

Деловая репутация также квалифицируется как нематериальный актив. - Дебиторская задолженность: Дебиторская задолженность также может быть долгосрочным активом, если клиенту требуется больше года, чтобы выплатить кредит.

Где записывать общие активы

Бухгалтеры рассчитывают общие активы с помощью баланса. На этих таблицах перечислены все активы и обязательства человека или организации, чтобы отобразить полную запись об их доходах. При подсчете общих активов на балансе бухгалтеры разделяют активы владельца на две категории активов: текущие активы и долгосрочные активы.После того, как бухгалтер рассмотрел все активы и обязательства в балансе, он может начать расчет общих активов владельца.

Связано: Бухгалтерский баланс: образец и пример

Примеры расчета общих активов

Учет общих активов означает учет собственного капитала или продаваемых активов и обязательств для достижения окончательной суммы. Вот несколько примеров того, как рассчитать общие активы владельца:

Вот несколько примеров того, как рассчитать общие активы владельца:

Пример 1: Общие активы Марии

Мария владеет двумя автомобилями: одна стоит 18 000 долларов, а другая 30 000 долларов.Она также владеет домом, который в настоящее время стоит 245 000 долларов и зарабатывает 75 000 долларов в год. У Марии студенческий долг составляет 40 000 долларов, и она тратит около 2 000 долларов в год на коммунальные услуги.

Чтобы рассчитать общие активы Марии за год, выполните следующие действия:

1. Найдите стоимость активов

Найдите общую стоимость активов Марии, сложив их вместе. Мария имеет три основных средства (две машины и дом) и один оборотный актив (ее зарплату), сумма которых равна 368 000 долларов.

2. Определите общую сумму обязательств

Сложите все обязательства, чтобы определить общую сумму. У Марии два основных долга: студенческий долг и коммунальные услуги на общую сумму 42 000 долларов.

3. Объедините активы и обязательства для общей суммы активов

Рассчитайте стоимость общих активов, вычтя обязательства из стоимости активов. Совокупные активы Марии за год составят 326 000 долларов за год.

Пример 2: Общие активы Дэйва

Дэйв владеет малым бизнесом, который оценивается в 1 000 000 долларов, включая запасы, который он начал с бизнес-кредита в размере 100 000 долларов. Он управляет компанией из своей квартиры, которую снимает за 2000 долларов в месяц. В арендную плату включены все коммунальные услуги, кроме электроэнергии, которая стоит 1080 долларов в год. У Дэйва есть сберегательный счет на 16000 долларов, а также у него есть запасы на 3000 долларов.

Чтобы рассчитать общие активы Дейва за год, выполните следующие действия:

1.Найдите стоимость активов

Найдите общую стоимость активов Дейва, сложив их вместе. У Дэйва три текущих актива: его бизнес на сумму 1 000 000 долларов, его сберегательный счет на 16 000 долларов и его инвестиции в акции на общую сумму 3 000 долларов. Вместе активы Дэйва составляют 1 019 000 долларов.

Вместе активы Дэйва составляют 1 019 000 долларов.

2. Определите общую сумму обязательств

Сложите все обязательства, чтобы определить общую сумму. Обязательства Дэйва включают 24 000 долларов в виде арендной платы, 1 080 долларов по счетам за электроэнергию и 100 000 долларов по банковской ссуде.В сумме обязательства Дэйва составляют 125 080 долларов.

3. Объедините активы и обязательства для общей суммы активов

Рассчитайте стоимость общих активов, вычтя обязательства из стоимости активов. После расчетов общие активы Дэйва оцениваются в 893 920 долларов за год.

Как рассчитать активы в компании | Малый бизнес

Актив — это ресурс, имеющий экономическую ценность для бизнеса.Как владельцу бизнеса важно знать стоимость своих активов, поскольку они могут использоваться в качестве рычага для получения ссуд и могут использоваться для оценки вашей способности выплатить долги. Рассчитайте свои текущие активы, долгосрочные инвестиции, основные средства и нематериальные активы и сложите их, чтобы получить общие бизнес-активы.

1

Рассчитайте текущие активы, добавив стоимость денежных средств и их эквивалентов, таких как банковские тратты, краткосрочные инвестиции, дебиторская задолженность, товарно-материальные запасы и любые расходы, которые были оплачены, но еще не использованы.

2

Рассчитайте стоимость долгосрочных инвестиций, добавив стоимость инвестиций, удерживаемых более одного года. К ним относятся акции и облигации, фонды и основные средства, предназначенные для инвестиций и не используемые для ведения бизнеса.

3

Сложите стоимость основных средств. Основные средства включают имущество предприятия, здания и оборудование.

4

Сложите стоимость нематериальных активов. Нематериальные активы — это имущество, принадлежащее бизнесу.Примеры нематериальных активов включают права франшизы, патенты, авторские права и торговые марки.

5

Сложите стоимость ваших оборотных активов, долгосрочных инвестиций, основных средств и нематериальных активов. Это даст вам общую стоимость активов компании.

Ссылки

- «Финансовый учет: введение в концепции, методы и использование»; Клайд П. Стикни и др .; 2009

Советы

- Проверьте активы компании, сравнив их с их обязательствами и собственным капиталом, указанными в балансе.Сумма капитала и обязательств собственника всегда должна равняться совокупным активам фирмы.

Writer Bio

M. Силли — писатель и редактор, который пишет для различных онлайн-изданий, специализируется на бизнесе и менеджменте. Он любит путешествовать и фотографировать. В свободное время занимается марафонскими тренировками.

Рентабельность активов — Формула, расчет и примеры ROA

Формула ROA / Расчет рентабельности активов

Рентабельность активов (ROA) — это тип рентабельности инвестиций (ROI) Формула рентабельности инвестиций (Return on Investment) Рентабельность инвестиций (ROI) — это финансовый коэффициент, используемый для расчета выгоды, которую получит инвестор по отношению к их инвестиционным затратам.Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции. Чем выше коэффициент, тем больше заработок. метрика, которая измеряет прибыльность бизнеса по отношению к его совокупным активам Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Пока это достигается через), он генерирует капитал, вложенный в активы. Чем выше отдача, тем продуктивнее и эффективнее управление при использовании экономических ресурсов. Ниже вы найдете разбивку формулы и расчета ROA.

Что такое формула ROA?

Формула ROA:

ROA = Чистая прибыль / Средние активы

или

ROA = Чистая прибыль / Активы на конец периода

Где:

Чистая прибыль равна чистой прибыли или чистая прибыль за год (годовой период)

Средние активы равны конечным активам минус начальные активы, разделенные на 2

Изображение: Курс CFI по основам финансового анализа.

Пример расчета рентабельности активов

Давайте рассмотрим пример, шаг за шагом, как рассчитать рентабельность активов с использованием приведенной выше формулы.

Q: Если предприятие публикует чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как он получен через 10 миллионов долларов в текущих операциях и владеет активами на сумму 50 миллионов долларов согласно балансу.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. Какова ее рентабельность по активам?

A: 10 миллионов долларов, разделенные на 50 миллионов долларов, составляют 0,2, следовательно, рентабельность активов предприятия составляет 20%. На каждый доллар активов, в который компания инвестирует, она приносит 20 центов чистой прибыли в год.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон возврата активов

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Какова важность рентабельности активов?

Формула ROA является важным коэффициентом при анализе рентабельности компании Коэффициенты рентабельности Коэффициенты рентабельности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, балансовых активов, операционных расходов и т. Д. и акционерный капитал в течение определенного периода времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли. Это соотношение обычно используется при сравнении результатов деятельности компании за разные периоды или при сравнении двух разных компаний одинакового размера в одной отрасли. Обратите внимание, что очень важно учитывать масштаб бизнеса и выполняемые операции при сравнении двух разных фирм с использованием ROA.

Обычно рентабельность инвестиций в разных отраслях разная. Отрасли, которые являются капиталоемкими и требуют высокой стоимости основных средств Оборачиваемость фиксированных активов (FAT) — это коэффициент эффективности, который показывает, насколько хорошо или эффективно предприятие использует основные средства для увеличения продаж.Этот коэффициент делит чистую выручку от продаж на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации по операциям, как правило, имеют более низкую рентабельность активов, поскольку их большая база активов увеличивает знаменатель формулы. Естественно, компания с большой базой активов может иметь большую рентабельность инвестиций, если их доход достаточно высок.

Что такое чистый доход?

Чистая прибыль — это чистая сумма, полученная фирмой после вычета всех затрат на ведение бизнеса в определенный период.Он включает все уплаченные проценты по долгу, налог на прибыль, причитающийся государству, а также все операционные и неоперационные расходы.

Операционные затраты могут включать стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает материальные затраты, прямые, производственные накладные расходы, административные и маркетинговые расходы, а также амортизацию и износ оборудования и имущества.

К чистой прибыли также добавляется дополнительный доход от инвестиций или доходов, не связанных напрямую с основной деятельностью, например, выручка от продажи оборудования или основных средств. Примечание: неоперационные статьи могут быть скорректированы из чистой прибыли финансовым аналитиком. финансовая карьера. Запишитесь сегодня !.

Чистая прибыль / убыток указывается в нижней части отчета о прибылях и убытках и делится на общую сумму активов для получения ROA.

Видео Пример рентабельности активов в финансовом анализе

ROA обычно используется аналитиками, выполняющими финансовый анализ Анализ финансовой отчетности Как выполнять анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности, отчета о прибылях и убытках, результатов деятельности компании.

Рентабельность инвестиций важна, потому что она упрощает сопоставление компаний. Представьте себе две компании… одна с чистой прибылью в 50 миллионов долларов и активами в 500 миллионов долларов, другая с чистой прибылью в 10 миллионов долларов и активами в 15 миллионов долларов.

Какой компанией вы бы предпочли владеть?

Первая компания имеет доходность активов 10%, вторая — 67%.

Узнайте больше в курсе CFI по основам финансового анализа.

Рентабельность активов для компаний

Ниже приведены некоторые примеры наиболее распространенных причин, по которым компании проводят анализ своей рентабельности активов.

1. Использование ROA для определения прибыльности и эффективности

Рентабельность активов показывает количество денег, заработанных на доллар активов. Следовательно, более высокая рентабельность активов указывает на то, что бизнес более прибылен и эффективен.

2. Использование рентабельности инвестиций для сравнения показателей компаний

Важно отметить, что рентабельность активов не следует сравнивать по отраслям. Компании в разных отраслях существенно различаются по использованию активов. Например, в некоторых отраслях промышленности могут потребоваться дорогие основные средства (ОС). Основные средства (основные средства) ОС (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. Капитальные затраты влияют на основные средства, поскольку они приносят прибыль, в отличие от компаний из других отраслей.Следовательно, эти компании, естественно, будут сообщать о более низкой рентабельности активов по сравнению с компаниями, которым для работы не требуется много активов. Следовательно, рентабельность активов следует использовать только для сравнения с компаниями в отрасли. Узнайте больше об отраслевом анализе Обычно используются три: и.

3. Использование рентабельности активов для определения компаний с высокими требованиями к активам / компаний с малыми активами

Рентабельность активов может использоваться для оценки того, насколько компания активна:

- Чем ниже рентабельность активов, тем больше активов интенсивная компания.Примером компании с высокими требованиями к активам может быть авиакомпания.

- Чем выше рентабельность активов, тем менее ресурсоемкая компания. Примером компании, занимающейся легкими активами, может быть компания-разработчик программного обеспечения.

Как правило, рентабельность активов менее 5% считается бизнесом, требующим значительных ресурсов, в то время как рентабельность активов более 20% считается бизнесом, ориентированным на легкие активы.

Дополнительные ресурсы

Спасибо за то, что прочитали руководство CFI по рентабельности активов и формуле ROA.Чтобы продолжить обучение и стать финансовым аналитиком мирового уровня, Руководство для аналитиков Trifecta® — полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, который называется The Analyst Trifecta®, состоит из аналитики, презентации и мягких навыков, эти дополнительные ресурсы CFI будут большим подспорьем:

- Внутренняя норма доходности Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

- Рентабельность капитала Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, который рассчитывается путем деления годовой прибыли (чистой прибыли) компании на стоимость ее общего акционерного капитала (т. Е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.

- Руководство по моделированию DCF Бесплатное руководство по обучению модели DCF Модель DCF — это особый тип финансовой модели, используемой для оценки бизнеса.Модель представляет собой просто прогноз неуправляемого свободного денежного потока компании. Калькулятор чистой стоимости: определите свой капитал

Что такое собственный капитал?

Чистая стоимость активов — это активы за вычетом обязательств. Или вы можете думать о чистой стоимости как о всем, что у вас есть, за вычетом всего, что вы должны.Найдите свою чистую стоимость с помощью нашего калькулятора чистой стоимости.

Как рассчитать собственный капитал?

Для расчета собственного капитала необходимо провести инвентаризацию того, чем вы владеете, а также непогашенного долга. И когда мы говорим «владеть», мы включаем активы, за которые вы, возможно, все еще платите, например, автомобиль или дом.

Например, если у вас есть ипотечный кредит на дом с рыночной стоимостью 200 000 долларов, а остаток по ссуде составляет 150 000 долларов, вы можете добавить 50 000 долларов к своей чистой стоимости.

По сути, формула:

АКТИВЫ — ОБЯЗАТЕЛЬСТВА = ЧИСТАЯ СТОИМОСТЬ

И, кстати, ваш доход не включается в расчет чистой стоимости активов. Человек может принести домой большую зарплату, но при этом иметь низкий собственный капитал, если потратит большую часть своих денег. С другой стороны, даже люди со скромными доходами могут накопить значительное богатство и высокую чистую стоимость, если они купят активы, которые подорожают, и будут осторожными вкладчиками.

Включаете ли вы 401 (k) в расчет чистой стоимости активов?

Все ваши пенсионные счета включены как активы в ваш расчет чистой стоимости.Это включает 401 (k) s, IRA и налогооблагаемые сберегательные счета.

Что такое активы и обязательства?

Если вы не уверены, что такое активы и обязательства, вот несколько рекомендаций:

Активы: активы включают наличные деньги — например, на ваших текущих, сберегательных и пенсионных счетах — и такие предметы, как автомобили, недвижимость и инвестиции, которые вы можно было продать за наличные. Их часто называют ликвидными активами.

Некоторые основные средства также могут учитываться при расчете чистой стоимости активов при условии, что вы можете или продадите их в случае необходимости.Например, ваш дом будет засчитываться в ваш собственный капитал, если вы готовы использовать его для получения кредитной линии или продать его, если возникнет такая необходимость.

«Некоторые основные средства также могут учитываться при расчете чистой стоимости активов».

Обязательства: Любые деньги, которые вы должны другому физическому или юридическому лицу, подпадают под эту категорию. Это включает в себя возобновляемые потребительские долги, такие как остатки по кредитным картам, а также остатки по личным, автомобильным, денежным и титульным кредитам. Если вы используете свой дом в качестве актива, его ипотека также считается пассивом.

Хотите, чтобы мы сделали это за вас?

Загрузите приложение, чтобы в любой момент увидеть свою чистую стоимость одним взглядом.

Калькулятор чистой стоимости

Сравнение вашей чистой стоимости

Федеральная резервная система публикует свой Обзор потребительских финансов каждые три года — последний отчет был выпущен в сентябре 2020 года с данными опроса, проведенного в 2019 году. как чистая стоимость складывается в зависимости от дохода, возраста, размера семьи и образования и как она изменилась с 2016 года.

Чистая стоимость американских семей по доходам

Чистая стоимость американских семей по возрасту

Чистая стоимость американских семей по расе или этнической принадлежности

Черный или афроамериканец неиспаноязычные

Чистая стоимость U.S. семьи по образованию

Отслеживайте свои деньги с помощью NerdWallet. Пропустите банковские приложения и просмотрите все свои счета в одном месте. Создайте мою бесплатную учетную запись.

Как рассчитать общие активы, обязательства и собственный капитал

В балансе компании три основных категории информации — это ее активы, обязательства и акционерный капитал.

АктивыАктивы включают все, что принадлежит компании и имеет денежную стоимость, даже если это не может быть легко продано.Они делятся на два класса: текущие активы, которые относятся к активам, которые компания может (или будет) продать в течение одного года, и долгосрочные активы, которые представляют собой активы, которые компания не может (или не планирует) продавать. В течение года. Примеры активов компании включают, но не ограничиваются:

- Денежные средства и их эквиваленты

- Инвестиции, такие как акции или долговые ценные бумаги

- Оборудование

- Опись

- Недвижимость

- Дебиторская задолженность

- Нематериальные активы, такие как гудвилл

Нематериальные активы трудно оценить.Например, торговая марка компании может считаться активом, но трудно сказать именно , сколько стоит эта торговая марка. То же самое можно сказать и о таких активах, как патенты. И рыночная стоимость недвижимости и оборудования является в некоторой степени приблизительной. В конце концов, единственный способ точно узнать, сколько стоит здание, — это продать его.

ОбязательстваОбязательства включают все деньги, которые компания должна. Как и активы, обязательства делятся на краткосрочные обязательства, которые включают такие вещи, как аренда, налоги, коммунальные услуги, долги, подлежащие выплате в течение года, и подлежащие выплате дивиденды.«Долгосрочные обязательства» обычно относятся к долгосрочным долговым обязательствам, которые компания выпустила (облигации), но могут включать и другие несрочные расходы, такие как пенсионные обязательства.

Собственный капиталАкционерный капитал — это сумма компании, которая «принадлежит» инвесторам. Хороший способ думать об акционерном капитале — это сумма денег, которую акционеры теоретически получили бы, если бы компания решила закрыть свои двери, продать свои активы и выплатить все свои долги.Это включает в себя привилегированный капитал, а также обыкновенный акционерный капитал.

По определению, активы компании за вычетом ее обязательств равны ее акционерному капиталу (также известному как «чистый капитал»). Другими словами, обязательства и собственный капитал «уравновешивают» активы — вот почему это называется балансом.

Итак, если вы знаете все активы и обязательства компании, ее акционерный капитал относительно легко рассчитать. Все три показателя легко найти в балансе любой публично торгуемой компании, но для частного бизнеса активы и обязательства должны быть относительно несложными для расчета (или, по крайней мере, оценки), и, следовательно, можно найти акционерный капитал.

Итак, теперь, когда вы знаете, как рассчитать стоимость компании, возможно, вы заинтересованы в приобретении какой-либо компании. Дурак хочет помочь: загляните в наш брокерский центр, чтобы узнать, как начать работу.

Эта статья является частью Центра знаний Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов. Мы хотели бы услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности.Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу [email protected] . Спасибо — и продолжайте дурачиться!

.

Об авторе