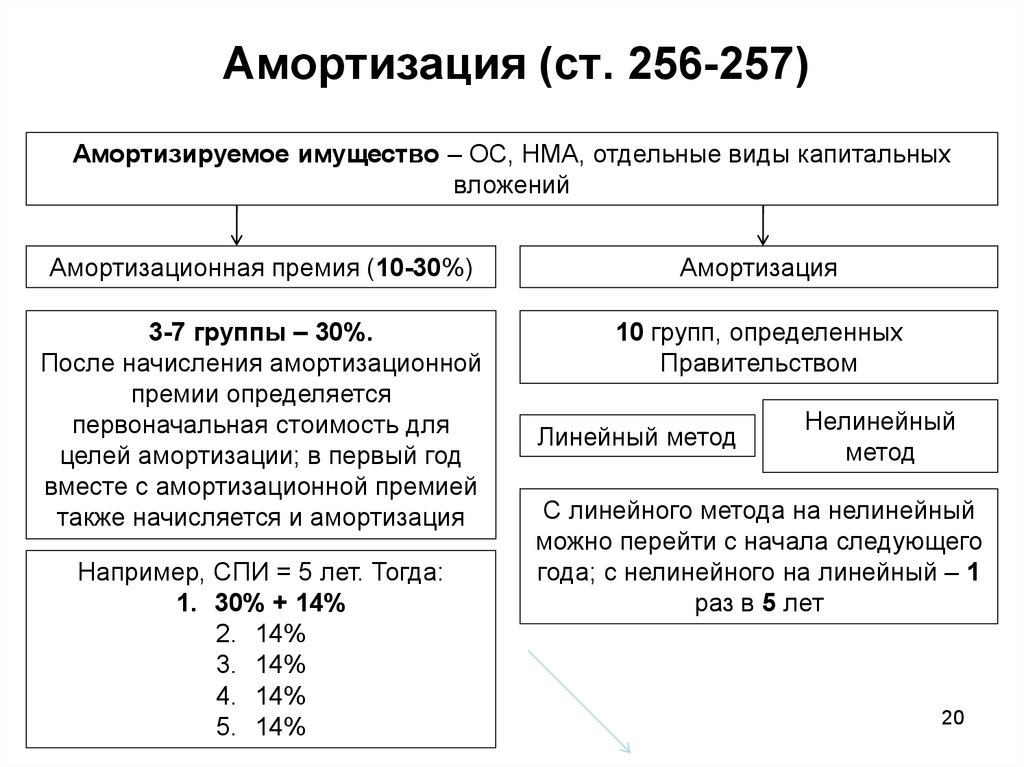

Расчет амортизационной премии пример: Что такое амортизационная премия и для чего она нужна

Амортизационная премия — Finance | Dynamics 365

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 2 мин

Эта статья содержит обзор функции Амортизационной премии.

Для амортизационной премии можно получить дополнительные суммы амортизационной премии за первый год использования и амортизации актива. Амортизационную премию необходимо применять до любых других расчетов амортизации. Поэтому рекомендуется использовать амортизационную премию с книгами, в которых функция разноски в ГК отключена. Можно использовать параметр Удалить проводки, не разнесенные в главную книгу, чтобы удалить исторические проводки для книг, которые не разносятся в главную книгу. Затем можно учесть амортизационную премию позднее в жизненном цикле средства, удалив проводки амортизации, которые были ранее разнесены.

Амортизационную премию можно рассчитать, используя процесс предложений, либо проводки амортизационной премии можно создать вручную. Нельзя создать проводки амортизационной премии, если для этой книги ОС существуют проводки амортизации или проводки корректировки амортизации.

При использовании процесса предложения для расчета амортизационной премии, все существующие проводки премии включаются в расчет базы. Вычисление включает также все предыдущие амортизационные премии, введенные вручную для актива.

Вычисление включает также все предыдущие амортизационные премии, введенные вручную для актива.

Если для актива существует несколько учитываемых амортизационных премий, учитывается приоритет. Каждая премия уменьшает базу актива для следующей премии. Ликвидационная стоимость не учитывается в базе актива для расчетов амортизационных премий, и соглашение по амортизации неприменимо к амортизационной премии.

В настоящее время некоторое имущество в США классифицируется как имущество Раздела 179. С помощью вычета раздела 179 можно выполнить восстановление всей или части стоимости некоторой собственности, до определенного предела. Можно восстановить стоимость путем вычитания ее в год, когда имущество было введено в эксплуатацию.

С книгой актива связаны следующие амортизационные премии:

- Раздел 179: 1 000,00, Приоритет 1

- Свободная зона: 30 процентов, Приоритет 2

Стоимость приобретения актива 5 000,00. При расчете амортизационной премии величина первой амортизационной премии составляет 1000,00 для вычета по разделу 179.

Следующее значение амортизационной премии – для вычета в свободной зоне – рассчитывается по следующей формуле:

Затраты на приобретение – 1000 (вычет в соответствии с разделом 179) x 30% = 1200

Если величина амортизационной премии превышает остаток Стоимости приобретения, амортизационная премия будет равна либо рассчитанной амортизационной премии, либо остатку Стоимости приобретения, в зависимости от того, какая сумма меньше.

Если остаток затрат на приобретение равен 0 (нулю) или меньше нуля, проводки амортизационной премии не будут созданы.

Когда амортизационная премия рассчитывается с помощью процесса предложений, проводка амортизационной премии будет создана для всех соответствующих записей амортизационной премии, связанных с книгой ОС.

Можно создать неограниченное количество записей амортизационных премий. После назначения этих записей журналу группы активов они используются для журнала активов.

Амортизационная премия вводится как процент или фиксированная сумма. При разноске предложений по амортизации проводки амортизационной премии разносятся в книгу как проводки, отделенные от проводок амортизации.

При разноске предложений по амортизации проводки амортизационной премии разносятся в книгу как проводки, отделенные от проводок амортизации.

как рассчитать отчисления равномерным методом, примеры начисления

Главная » Калькуляторы

Автор Ольга Лазарева На чтение 3 мин Просмотров 34.1к.

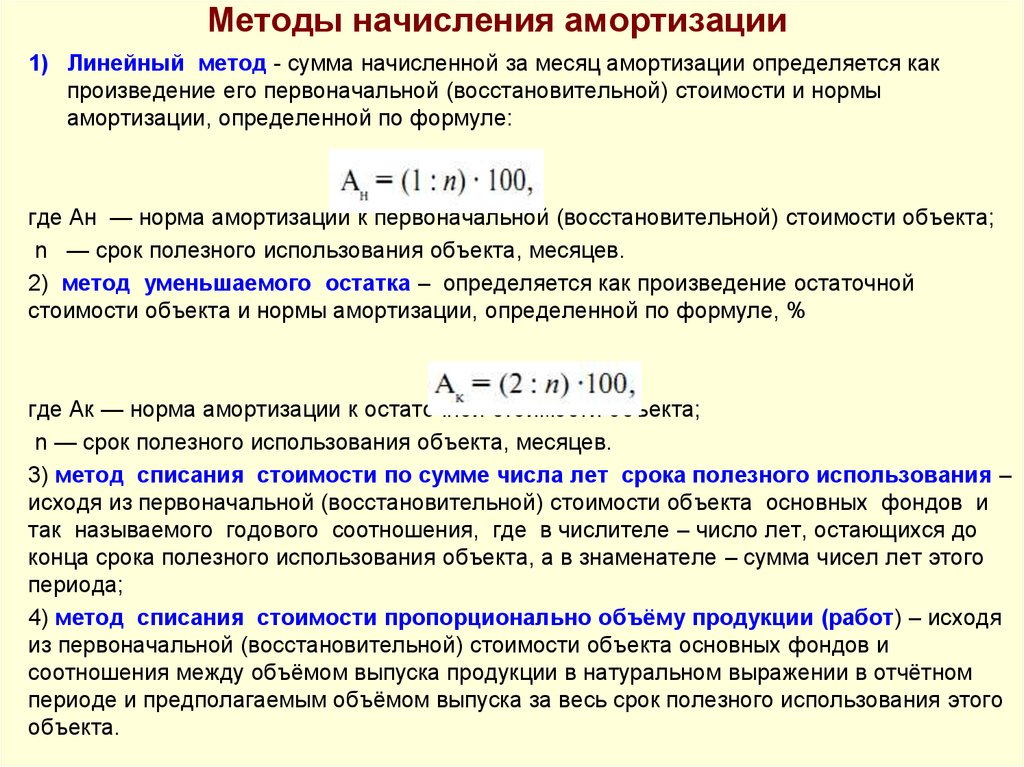

Расчет линейным способом — наиболее востребованный и практичный для вычисления амортизации ООС. На нашем сайте есть возможность рассчитать объемы отчислений посредством калькулятора амортизации объектов основных средств.

Для расчета надо указать начальную стоимость ОС и период предполагаемого использования. Вычисления осуществляются в автоматическом режиме.

Содержание

- Как рассчитать отчисления для основных средств в онлайн режиме?

- Инструкция по использованию

- Формулы для расчета прямолинейным методом

- Пример

- Онлайн калькулятор

Как рассчитать отчисления для основных средств в онлайн режиме?

Рассматриваемый линейный метод применим в бухгалтерской и налоговой отчетности. Он отличается равномерным списанием стоимости ООС в ходе всего эксплуатационного срока.

Он отличается равномерным списанием стоимости ООС в ходе всего эксплуатационного срока.

Эта методика подходит для ООС с долгосрочным сроком полезного использования, а также для тех из них, которые длительно не утрачивают свои эксплуатационные показатели в ходе применения.

Для вычисления амортизации линейным способом надо зафиксировать в учетной политике выбранный метод. Для бухгалтерского учета он применим для группы однородных активов, для налогового — для общей массы основных средств.

Для онлайн-расчета амортизационных отчислений на калькуляторе заполняют 2 графы его электронной формы.

Инструкция по использованию

Для расчета амортизации линейным способом на так называемом электронном калькуляторе выполняется онлайн следующий алгоритм действий.

Этап первый. В левой графе фиксируется первоначальную стоимость.

Показатель рассчитывают в момент принятия оборудования к учету. Он являет собой суммированные издержки приобретения. По начальной цене актив учитывают на счете 01. В программу калькулятора этот параметр вводится в рублевом эквиваленте.

По начальной цене актив учитывают на счете 01. В программу калькулятора этот параметр вводится в рублевом эквиваленте.

Этап второй. В правую графу вносят срок полезного использования в месяцах.

В налоговом учете СПИ указывают согласно амортизационной категории, к которой относится основное средство.

В бухгалтерском — устанавливается предприятием с учетом специфики использования, эксплуатационных условий, запланированного периода применения. Допустимо указать СПИ, тождественный данным налогового учета.

В онлайн-форму программы калькулятора СПИ вводят в месяцах.

После онлайн-заполнения 2-х граф автоматически осуществляется дистанционный расчет амортизации и сопутствующих данных.

В итоговых показателях калькуляторного онлайн-расчета посредством линейного способа списания основных средств выдается:

- объем годовых амортизационных взносов;

- величина ежемесячных отчислений;

- годовые и месячные амортизационные нормы.

В пределах всего эксплуатационного периода амортизация исчисляется равными суммами. Инструкции по начислению возможно посмотреть здесь.

Формулы для расчета прямолинейным методом

Программа онлайн-калькулятора линейного способа базируется на таких расчетных формулах:

Для бухгалтерского учета:

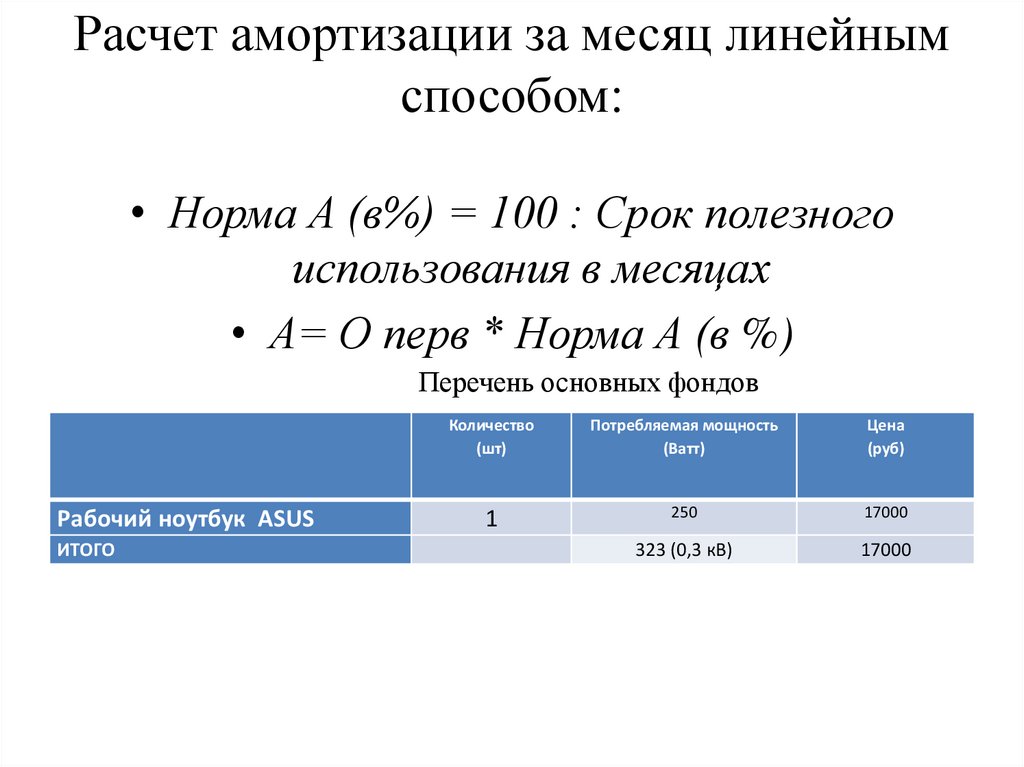

Годовая норма (ГД) = 100% / СПИ в годах,

Месячная норма (МН) = ГД / 12 мес.,

Годовая амортизация (ГА) = Начальная стоимость (НС) * ГД в %,

Месячная амортизация (МА) = ГА / 12 мес.

Для налогового учета:

МН = 100% / СПИ в месяцах,

МА = НС * МН.

Читайте также:

Порядок применения линейного способа

Пример

Исходная информация:

Принята к учету оргтехника, суммированные издержки без НДС 350 тыс. ₽, с этой ценой основное средство фиксируется.

₽, с этой ценой основное средство фиксируется.

Эксплуатационный период — 10 лет (120 месяцев).

В учетной политике отмечен линейный способ списания ОС.

Порядок расчета:

В онлайн-программу калькулятора вносят показатели:

- в левую графу — 350 000;

- в правую — 120.

Итоги:

Ежемесячно в пределах 10 лет компания будет отводить в издержки рублевую сумму отчислений амортизации — 2916,67 (число в правом верхнем окне калькулятора). Ежегодно подлежит списанию 10% стоимости ОС (число в левом нижнем окне калькулятора), за месяц — 0,83% (показатель правового нижнего окна калькулятора).

Онлайн калькулятор

Поделиться с друзьями

100% амортизационная премия по сравнению с разделом 179 списаний при инвестировании в недвижимость

Налоговый кодекс IRS включает различные стимулы, поощряющие инвестиции в недвижимость, что делает ее мощным средством накопления богатства. Например, многие предметы, которые покупают владельцы недвижимости, а также деньги, которые они тратят на улучшение и содержание своего имущества, не облагаются налогом.

Премиальная амортизация и Раздел 179 побуждают такие предприятия, как инвесторы в недвижимость, инвестировать в себя, позволяя им получать часть или всю налоговую выгоду от немедленного списания некоторых расходов или, по крайней мере, раньше, чем раньше. Они особенно полезны для новых предприятий, поскольку они сталкиваются со значительными начальными затратами.

Амортизационный бонус истекает через несколько лет, поэтому инвесторы, желающие его использовать, должны знать, что часы тикают.

Как работает амортизация недвижимости?

Как поясняется в Публикации IRS 946, амортизация – это надбавка, которую инвесторы в недвижимость получают в связи с износом, износом или устареванием своего имущества. Инвестор может получить ежегодный вычет из дохода до налогообложения для возмещения стоимости сдаваемой в аренду жилой недвижимости в течение всего срока ее службы.

Недвижимость как таковая, а также некоторые элементы внутренней отделки, такие как полы, бытовая техника, мебель и благоустройство ландшафта, — все это затраты, по которым инвесторы в недвижимость могут требовать амортизационной премии. Земли нет, так как она обычно не теряет в цене.

Земли нет, так как она обычно не теряет в цене.

Чтобы воспользоваться налоговой экономией, недвижимость должна соответствовать определенным критериям:

- Она должна находиться в собственности, а не в аренде.

- Он должен использоваться в деловых или инвестиционных целях;

- Должен иметь определяемый срок полезного использования, который должен составлять более 1 года.

Инвесторы могут получать амортизационные отчисления в различные сроки. Инвестиционная недвижимость может амортизироваться в течение 27,5 лет, так что годовая амортизация недвижимости стоимостью 110 000 долларов составит 4 000 долларов.

Конечно, срок полезного использования некоторых предметов домашнего обихода не превышает 27,5 лет, например, техники и ковровых покрытий, которые можно амортизировать в течение более короткого периода в 5 лет.

В других случаях инвесторы могут принимать удорожание по методу уменьшающегося остатка, при котором они амортизируют активы в зависимости от оставшегося срока их полезного использования.

А еще есть 100-процентная амортизационная премия, при которой владелец сразу вычитает весь расход.

Амортизационные премии и раздел 179 похожи, но есть важные различия.

Как работает амортизационная премия?

Используя амортизационную премию, предприятие немедленно производит списание стоимости актива. Он применяется только к улучшениям, «срок полезного использования» которых составляет 20 лет или меньше (срок полезного использования — это количество времени, в течение которого, по определению IRS, объект может использоваться в рамках хозяйственной деятельности). Для инвесторов в недвижимость это относится к капитальным улучшениям собственности.

Закон о сокращении налогов и занятости (2017 г.) внес существенные изменения в правила этого вычета. Он удвоил амортизационный вычет бонуса для квалифицированного имущества с 50 до 100 процентов. Это также позволило подержанному имуществу претендовать на первый раз.

Новые правила применяются к имуществу, приобретенному и введенному в эксплуатацию в период с сентября 2017 года по январь 2023 года. К ранее приобретенному имуществу применяются прежние правила.

К ранее приобретенному имуществу применяются прежние правила.

Бонусная амортизация не будет длиться вечно. Разрешенный вычет будет уменьшаться на 20 процентов в год, начиная с 2023 года, поэтому 2022 налоговый год является последним со 100-процентной амортизацией, а льготы постепенно прекращаются в конце 2026 года9.0003

Амортизационный бонус рассчитывается путем умножения нормы амортизационного бонуса (в настоящее время 100 процентов) на стоимость актива. Например, если предположить, что налоговая ставка составляет 21 процент, предприятие, требующее амортизационной премии по активу стоимостью 100 000 долларов, вычтет 21 000 долларов.

Премиальная амортизация может быть использована для создания чистого убытка.

(Подробнее: Ознакомьтесь с 31 налоговым вычетом, который часто упускают из виду владельцы недвижимости )

Что дает право на амортизационную премию?

Некоторые примеры включают в себя:

1. Собственность с сроком полезного использования в 20 лет или меньше:

- Транспортные средства

- Оборудование

- Мебель

- СМИ

- MACHINERY

- Компьютерное программное обеспечение

Ко -то, что это. как для деловых, так и для личных целей, при условии, что они используются для бизнеса не менее 50 процентов времени, например:

Ко -то, что это. как для деловых, так и для личных целей, при условии, что они используются для бизнеса не менее 50 процентов времени, например:- Транспортные средства

- Камеры

Усовершенствования вместо ремонта

Улучшения — это изменения, вносимые в недвижимость, которые добавляют ценность, тогда как ремонт — это изменения, вносимые в собственность, которые восстанавливают ее до исходного состояния. Ремонт списывается в том году, когда он был сделан.

Улучшения повышают стоимость имущества на долгие годы, поэтому их налоговый вычет, известный как амортизация, обычно происходит ежегодно, за исключением случаев, когда используется 100-процентная амортизационная премия.

Три примера отличают ремонт от улучшения:

- Новая крыша — это улучшение, а латание крыши — это ремонт.

- Новые окна — это улучшение, но окна, которые приводят свойство в соответствие с кодом, — это ремонт.

- Замена сломанной раковины новой моделью в связи с тем, что оригинальная модель снята с производства, является ремонтом. Замена старой раковины на более новую модель, когда оригинальная модель доступна, является улучшением.

Как работает Раздел 179?

Раздел 179 также допускает более быстрые вычеты, чем стандартная амортизация, но обеспечивает большую гибкость. Инвесторы, которые его используют, могут вычесть сумму по своему выбору и распределить вычет между активами по своему выбору. Таким образом, они могут сэкономить часть амортизации на будущие годы. Раздел 179особенно выгоден для небольших компаний, таких как инвесторы в розничную недвижимость.

Вычет по Разделу 179 применяется к материальному имуществу, например, автомобилям, офисному оборудованию, торговому оборудованию и компьютерам. По состоянию на 2022 год вычет ограничен 1 080 000 долларов, а предел расходов — 2 700 000 долларов.

(Любопытный факт: раньше этот вычет часто называли «налоговой лазейкой для внедорожников» или, более красочно, «вычетом Hummer», потому что предприятия использовали его для списания покупки таких автомобилей, но этот вычет с тех пор резко сократилось. )

)

Чтобы подпадать под действие Раздела 179, приобретенные товары должны использоваться в служебных целях более 50 процентов времени.

Предприятия могут воспользоваться как амортизационной премией, так и вычетами по Разделу 179. Если инвесторы используют и то, и другое, IRS требует, чтобы они использовали Раздел 179 до амортизации бонуса.

В то время как амортизационная премия может использоваться, даже если бизнес не приносит прибыли, вычет по Разделу 179 требует прибыльности. Предприятие не может брать вычет больше, чем его собственная прибыль. Таким образом, если бизнес приносит 20 000 долларов, а улучшение стоит 30 000 долларов, владелец может применить раздел 179.всего до 20 000 долларов.

Амортизационный бонус или Раздел 179?

Инвесторы могут решить, какой метод списания лучше. У каждого есть преимущества и недостатки.

Выбирая амортизационную премию, инвестор освобождается от текущего налогового бремени, но взамен отказывается от будущей амортизации за этот счет.

Раздел 179 предлагает большую гибкость, но в обмен на это есть ограничение на льготы. Ограничений по бонусной амортизации нет, но инвестор не сможет воспользоваться списанием в последующие годы.

Как всегда, инвесторы должны проконсультироваться со своим налоговым консультантом или бухгалтером, чтобы определить, как лучше всего использовать списание, оба или ни то, ни другое.

Бонусная амортизация (определение, пример)| Как это работает?

Амортизационные бонусы — это государственная программа поощрения, которая позволяет увеличить амортизационные отчисления в первый год для поддержки вновь созданных предприятий. Однако на него распространяется множество ограничений, которым должна следовать фирма, чтобы претендовать на этот стимул. Кроме того, это называется «Дополнительная амортизация за первый год».

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Бонусная амортизация (wallstreetmojo.com)

Содержание

- Что такое бонусная амортизация?

- Как работает амортизационная премия?

- Пример амортизации бонуса

- Как амортизация бонуса влияет на налог на прибыль?

- Разница между бонусной амортизацией и Разделом 179

- Рекомендуемые статьи

Как работает бонусная амортизация?

Бонусная амортизация — это своего рода амортизация в первый год, начисляемая квалифицированному активу. Активы должны соответствовать определенным условиям, чтобы претендовать на амортизацию в начале года. В этом типе техники бизнесмены получают стимул начать новый бизнес и внести свой вклад в общество. Хотя этот метод подачи заявления является необязательным, не существует жесткого правила, согласно которому все бизнесмены должны будут выбирать одно и то же.

Напротив, еще одно правило использования бонусной амортизации заключается в том, что если кто-то хочет выбрать дополнительный вычет амортизации за первый год, актив предприятия должен пройти все контрольные проверки. Поскольку это особый вид амортизации, он отличается от амортизации следующего года.

Поскольку это особый вид амортизации, он отличается от амортизации следующего года.

Бонус Амортизация рассчитывается с использованием преобладающей на рынке ставки бонуса. Расчет предполагает умножение ставки на стоимость актива. Затем налог на имущество вычитается из стоимости актива. На основе этой вычтенной стоимости рассчитывается дополнительная амортизация за первый год.

Физическое лицо должно сначала приобрести квалифицированный актив, а после покупки он/она должен ввести имущество в эксплуатацию. Только в этом случае они смогут указать амортизационную премию в своей налоговой декларации.

Пример амортизационной премии

Компания покупает камеру на рынке. Владелец этого бизнеса — ютубер. Цена камеры составила 10000 долларов. Это была профессиональная камера, а также компания настроила ее под свои предпочтения. Теперь эта камера будет подпадать под категорию квалифицированных активов, поскольку она будет использоваться в бизнесе компании.

Актив должен использоваться в бизнесе для получения амортизационной премии, которая предоставляется только на бывшие в употреблении активы. Ставка налога на камеру говорит 20%. Теперь вычитаемая стоимость составляет 2000 долларов. Его следует брать в самый первый год, когда актив вводится в эксплуатацию.

Ставка налога на камеру говорит 20%. Теперь вычитаемая стоимость составляет 2000 долларов. Его следует брать в самый первый год, когда актив вводится в эксплуатацию.

Как бонусная амортизация влияет на налог на прибыль?

- Это положительно влияет на налог на бизнес в стране. С его помощью бизнесмены платят меньше налогов при открытии своего бизнеса. Это своего рода инициатива по снижению налогов, принятая правительством для поощрения новых предпринимателей без какого-либо тяжелого налогового бремени.

- Существует несколько критериев, по которым актив должен отвечать требованиям для быстрого получения вычета. Актив должен быть использован в бизнесе. Предприниматели могут претендовать на амортизацию только по бывшим в употреблении активам. Поэтому предмет следует использовать в первую очередь.

- Актив должен находиться в собственности и не должен сдаваться в аренду. Человеку не будет разрешено требовать вычета, если актив не находится в собственности. Мы можем потребовать 100% вычет стоимости активов вместе с нашей налоговой декларацией.

- Это простое явление: если бизнесмены получают 100% скидку в первый год своего существования, они должны платить очень меньшие налоги. Таким образом, получается экономия на налоге. Он довольно популярен среди новых деловых людей, поскольку они пытаются выбрать такой вычет.

Мы можем потребовать 100% вычет стоимости активов вместе с нашей налоговой декларацией.

Мы можем потребовать 100% вычет стоимости активов вместе с нашей налоговой декларацией.Разница между Амортизационной премией и Разделом 179

- Амортизирующая премия и Разделом 179 являются вспомогательным инструментом для бизнесменов, которые только начали свой бизнес. Оба метода дедукции дают одинаковые результаты, но оба они не одинаковы. Любой бизнес может претендовать на это; единственным критерием является то, что актив должен быть квалифицируемым активом.

- В случае вычета по статье 179 предприниматели смогут получить вычет, но при одном условии. Условие гласит, что бизнес должен иметь налогооблагаемую прибыль в том году, в котором заявлен этот вычет. Наоборот, для предпринимателей, желающих получить иск за счет амортизационной премии, таких критериев нет.

- Таким образом, видно, что амортизационную премию получить намного проще, чем вычеты по Разделу 179. Во-вторых, бизнесмены могут претендовать на вычет только в пределах суммы налогооблагаемой прибыли. Согласно статье 179, владельцы бизнеса не могут требовать вычета стоимости актива сверх любой суммы, превышающей налогооблагаемый доход их бизнеса.

- Скажем, например, стоимость актива составляет 10 000 долларов, а налогооблагаемая прибыль или доход — 500 долларов. В этом случае владельцы бизнеса имеют право получить вычет только в размере 500 долларов. Вычет в соответствии с разделом 179 зависит от налогооблагаемого дохода предприятия.

- Новички, напротив, могут претендовать на амортизационную премию, если они понесли убытки в первый год работы. Поэтому он популярен среди новых бизнесменов.

Рекомендуемые статьи

Эта статья является руководством к тому, что такое амортизационная премия и ее определение. Здесь мы обсудим, как работает амортизационная премия, а также как она может повлиять на налоги на бизнес, а также на примере.

Об авторе