Расчет аванса по налогу на имущество: Налог на имущество организации в 2022 году — Контур.Экстерн

порядок уплаты, расчет налогов, формирование проводок и др.

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

Как настроить порядок уплаты авансов по налогу на имущество

В разделе НСИ и администрирование, в справочнике Организации заходим в карточку компании, по которой хотим настроить порядок уплаты налога на имущество, на вкладку Учетная политика и налоги.

Рисунок 1 — Местонахождение настроек по имущественному налогу

Опускаемся вниз по вкладке Учетная политика и налоги к разделу Налог на имущество. Видим, что параметры учета налога не заданы, поэтому нажимаем на Изменить.

Рисунок 2 — Настройка параметров учета налога на имущество

Выбираем дату, с которой будет начисляться имущественный налог. Выбираем ставку налога и записываем параметры настройки по налогу.

Далее для настройки квартальных авансовых платежей по имущественному налогу в разделе

Рисунок 3 — Создание настройки по уплате авансов по налогу на имущество

В открывшемся окошке проверяем, есть ли уже созданные настройки по порядку уплаты авансов по налогам.

Если настроек нет, то создаем новую настройку. Во вновь созданном Порядке уплаты авансов по налогам выбираем дату, с которой будет действовать обязательное условие уплаты аванса по налогу, выбираем вид налога (налог на имущество, транспортный налог или земельный налог). В нашем примере выбираем налог на имущество. Ставим галочку на опции Уплачиваются авансы.

Записываем карточку, после чего строка с сохраненной настройкой появится в списке настроек по порядку уплаты авансов по налогам.

Как рассчитать налог на имущество

Для расчета налога на имущество переходим в регламентные операции по закрытию месяца: Финансовый результат и контроллинг

— Закрытие месяца.

Рисунок 4 — Местонахождение Регламентных операций по закрытию месяца

Если настройки учетной политики организации по налогу на имущество выполнены, а также на учете в организации имеется имущество, по которому требуется уплата налога на имущество, то уже в Регламентных операциях по закрытию месяца в разделе Формирование затрат появится строка Расчет налога на имущество.

Рисунок 5 — Расчет налога на имущество в Регламентных операциях по закрытию месяца

Строка, выделенная красным крестиком, означает, что расчет налога на имущество еще не выполнен. Для расчета нажимаем на кнопку Рассчитать. Открывается список документов по регламентным операциям по закрытию месяца с отбором по типу операции Расчет налога на имущество. Посмотреть сам документ расчета можно по кнопке

Рисунок 6 — Открытие регламентной операции по закрытию месяца по расчету налога на имущество

Какие проводки делает Регламентная операция по расчету налога на имущество

Заходим в документ Регламентная операция по расчету налога на имущество и отражаем операцию в регламентированном учете.

Рисунок 7 — Проводки регламентного учета Регламентной операции по расчету налога на имущество

Проводки по дебету система делает согласно данных о принятии к учету основных средств.

В документе Принятие к учету ОС на вкладке Отражение расходов в пункте Имущественные налоги мы как раз указывали, по какой статье будут отражаться имущественные налоги.

Рисунок 8 — Выбор статьи расходов для учета имущественных налогов

Именно в эту статью расходов система смотрит при отражении проводок по начислению имущественных налогов.

Рисунок 9 — Заполнение счета по дебету в проводках регламентного учета Регламентной операции по начислению имущественных налоговКак именно налог на имущество рассчитался можно проверить в регистре расчетов. Заходим в раздел Регламентированных учет — Справки-расчеты.

Рисунок 10 — Местонахождение Справки-расчеты

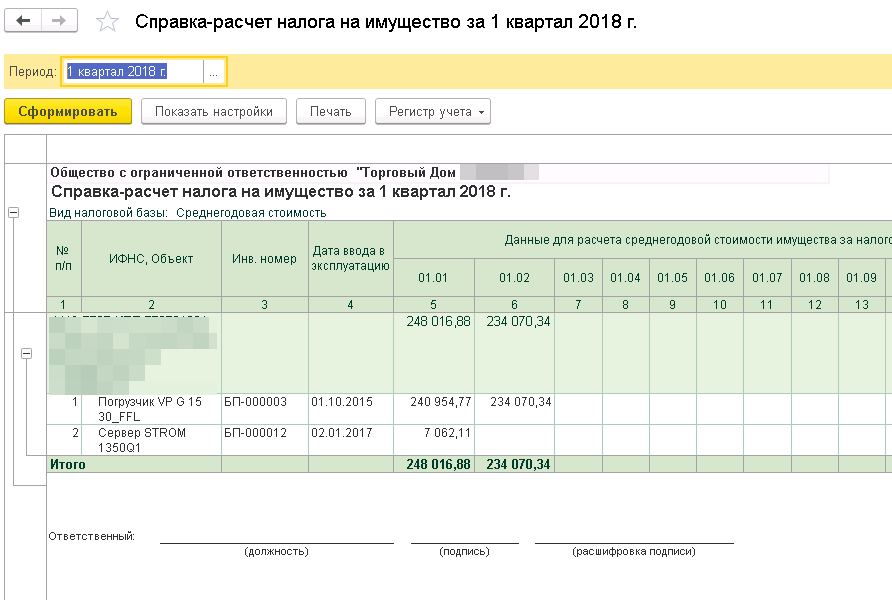

В рабочем месте Справки-расчеты есть отчет Расчет налога на имущество.

Рисунок 11 — Местонахождение отчета Расчет налога на имущество

Сформируем отчет за 9 месяцев.

Рисунок 12 — Формирование отчета Расчет налога на имущество

В данной справке-расчета налога на имущество видим, какие именно основные средства и в какой стоимости послужили базой для расчета налога на имущество, какая ставка налога и исчисленная сумма налога.

Как изменить порядок налогообложения по налогу на имущество

Для изменения порядка налогообложения по налогу на имущество заходим в раздел Внеоборотные активы — Регистрация порядка налогообложения по налогу на имущество и нажимаем Создать.

В новой форме документа Регистрация порядка налогообложения по налогу на имущество выбираем дату, организацию и характер изменений.

На вкладке Недвижимое имущество вводим именно те объекты основных средств, к которым относятся изменения.

Рисунок 13 — Создание документа Регистрация порядка налогообложения по налогу на имущество

После 2019 г. данный документ используется только для недвижимого имущества.

данный документ используется только для недвижимого имущества.

Налог на имущество организаций с 2022 года

С 1 января 2022 года был введен в действие новый порядок расчета и уплаты налога на имущество организаций. Рассказываем, что поменялось и как теперь платить налог.

Новые сроки уплаты налога и авансовых платежей

С 1 января 2022 года для всех организаций были введены единые сроки уплаты налога на имущество, а также авансовых платежей по данному налогу. До этого момента единых сроков уплаты налога не было. Конкретные сроки устанавливались в соответствии с региональным законодательством и могли значительно отличаться в зависимости от субъекта РФ, в котором располагалась организация и принадлежащее ей имущество.

По новым правилам единые сроки уплаты налога и авансов теперь закреплены в НК РФ. Согласно п. 1 ст. 383 НК РФ, налог на имущество организаций подлежит уплате в срок не позднее 1 марта года, следующего за истекшим налоговым периодом (годом). В свою очередь, авансовые платежи по налогу подлежат уплате в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

В свою очередь, авансовые платежи по налогу подлежат уплате в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

При этом необходимость уплаты авансовых платежей по налогу по-прежнему определяется региональным законодательством. Если в каком-либо субъекте РФ принят закон, исключающий данную необходимость, то организации не уплачивают авансы, а платят налог только по итогам года.

Налогообложение общей собственности

С 1 января 2022 года вступила в действие норма, установившая особенности налогообложения объектов недвижимого имущества, находящихся в общей долевой собственности (п. 12 ст. 378.2 НК РФ). По новым правилам сумма налога и авансовых платежей по нему в отношении таких объектов недвижимости исчисляется отдельно для каждого из участников долевой собственности.

Налоги и авансы исчисляются пропорционально доле каждого собственника в праве общей собственности на такой объект недвижимости. При изменении в течение налогового периода доли налогоплательщика в праве общей собственности на объект недвижимости сумма налога и авансового платежа исчисляется с учетом коэффициента, установленного в соответствии с п. 5 ст. 382 НК РФ.

5 ст. 382 НК РФ.

Данный коэффициент определяется как отношение количества полных месяцев, в течение которых недвижимость находилась в собственности плательщика, к количеству месяцев в налоговом (отчетном) периоде.

Если право собственности возникнет до 15-го числа соответствующего месяца включительно, месяц возникновения указанного права принимается за полный месяц. Если возникновение права произошло после 15-го числа соответствующего месяца, месяц возникновения указанного права не учитывается при определении указанного выше коэффициента (абз. 2–3 п. 5 ст. 382 НК РФ).

Заявительный порядок предоставления льгот

С 1 января 2022 года для организаций вступил в силу заявительный порядок предоставления налоговых льгот по налогу на имущество в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость.

Для того, чтобы получить полагающиеся льготы в отношении таких объектов, организация должна обратиться в ИФНС с соответствующим заявлением. Заявление о предоставлении льгот по налогу на имущество организаций подается по форме, утв. приказом ФНС от 09.07.2021 № ЕД-7-21/646@. Представить его разрешается в любую налоговую инспекцию по выбору налогоплательщика. В заявлении указываются данные организации, а также объекты налогообложения и полагающиеся организации льготы с указанием реквизитов соответствующих нормативных актов и прочих документов, подтверждающих право на льготы (п. 3 ст. 361.1 НК РФ).

Заявление о предоставлении льгот по налогу на имущество организаций подается по форме, утв. приказом ФНС от 09.07.2021 № ЕД-7-21/646@. Представить его разрешается в любую налоговую инспекцию по выбору налогоплательщика. В заявлении указываются данные организации, а также объекты налогообложения и полагающиеся организации льготы с указанием реквизитов соответствующих нормативных актов и прочих документов, подтверждающих право на льготы (п. 3 ст. 361.1 НК РФ).

Если организация не представит в ИФНС заявление о предоставлении льгот или не сообщит об отказе от их применения, льготы ей все равно будут представлены на основании сведений, полученных налоговым органом в рамках межведомственного взаимодействия с другими ведомствами (п. 8 ст. 382 НК РФ).

В случае возникновения у организации права на ту или иную льготу в течение налогового/отчетного периода исчисление суммы налога и аванса в отношении льготного объекта производится с учетом специального коэффициента. Он определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Налогообложение арендной недвижимости

С 1 января 2022 года был изменен порядок налогообложения недвижимого имущества, сдаваемого организациями по договорам аренды и лизинга. Ранее, если недвижимость, переданная в аренду, учитывалась арендатором на балансе в составе основных средств, то плательщиком налога на имущество организаций в отношении данного объекта признавался арендатор. Соответственно, арендодатель не уплачивал налог за такой объект.

Теперь же все недвижимое имущество, переданное в аренду и лизинг, подлежит налогообложению исключительно у арендодателя/лизингодателя независимо от учета объекта аренды в качестве основных средств или в качестве других активов (п. 3 ст. 378 НК РФ).

В отношении торговых и офисных центров, гаражей и жилых помещений налоговая база определяется как их кадастровая стоимость. Если же объект аренды облагается по среднегодовой стоимости, то при определении его остаточной стоимости для расчета налоговой базы арендодателям следует руководствоваться разъяснениями Минфина, изложенными в письме от 11. 01.2022 № 03-05-04-01/402. В частности, здесь указывается, что остаточная стоимость недвижимости, переданной в лизинг, при расчете среднегодовой стоимости должна определяться арендодателем в той оценке, как она отражена в регистре бухгалтерского учета на соответствующие даты. То есть она должна определяться как чистая стоимость инвестиции в аренду (договорная цена), уменьшенная на величину фактически полученных арендных платежей (письмо ФНС от 12.10.2022 № БС-4-21/111@).

01.2022 № 03-05-04-01/402. В частности, здесь указывается, что остаточная стоимость недвижимости, переданной в лизинг, при расчете среднегодовой стоимости должна определяться арендодателем в той оценке, как она отражена в регистре бухгалтерского учета на соответствующие даты. То есть она должна определяться как чистая стоимость инвестиции в аренду (договорная цена), уменьшенная на величину фактически полученных арендных платежей (письмо ФНС от 12.10.2022 № БС-4-21/111@).

Прекращение налогообложения недвижимости

С 1 января 2022 года для организаций был утвержден новый порядок прекращения обязанности по уплате налога на имущество при гибели и уничтожении облагаемого недвижимого имущества. Напомним, ранее обязанность по уплате налога в отношении уничтоженной недвижимости прекращалась с даты снятия соответствующего объекта с кадастрового учета.

Теперь же данная обязанность прекращается уже с первого числа месяца гибели или уничтожения объекта недвижимости, независимо от момента снятия его с учета (п. 4.1 ст. 382 НК РФ).

4.1 ст. 382 НК РФ).

Вместе с тем, для того чтобы прекратить обязанность по уплате налога с указанной даты, организация должна обратиться в налоговую инспекцию с соответствующим заявлением. Заявление о гибели или уничтожении объекта налогообложения по налогу на имущество организаций подается по форме, утв. приказом ФНС от 16.07.2021 № ЕД-7-21/668@.

С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения.

Бездекларационная уплата налога

С 1 января 2023 года для организаций отменяется обязанность по представлению в ИФНС налоговых деклараций по налогу на имущество. Это новшество коснется не всех организаций, а только тех, которые платят налог за объекты, налоговая база по которым определяется как их кадастровая стоимость.

По новым правилам российские организации смогут не включать в налоговую декларацию сведения об объектах налогообложения, база по которым определяется как кадастровая стоимость. И если у организации в истекшем налоговом периоде имелись только указанные объекты налогообложения, то налоговая декларация ею не представляется (п. 6 ст. 386 НК РФ).

И если у организации в истекшем налоговом периоде имелись только указанные объекты налогообложения, то налоговая декларация ею не представляется (п. 6 ст. 386 НК РФ).

Обращаем внимание, что указанные поправки вступят в силу только с начала будущего, 2023 года. Таким образом, в текущем году обязанность по представлению налоговой декларации за 2021 год за организациями сохраняется в полном объеме. Напомним, декларация за указанный период должна быть представлена налогоплательщиками не позднее 30 марта 2022 года (п. 3 ст. 386 НК РФ).

Причем в такую декларацию наряду с недвижимостью необходимо включить также и сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств (Федеральный закон от 23.11.2020 № 374-ФЗ).

Сверка сведений об объектах недвижимости

В связи с отменой налоговых деклараций, чтобы исключить в будущем всевозможные разногласия с ИФНС по поводу облагаемой недвижимости, организации в 2022 году вправе запросить у налоговиков сверку сведений об имеющейся недвижимости, содержащихся в Едином государственном реестре налогоплательщиков.

В указанных целях налогоплательщик запрашивает в ИФНС выписку о своей организации с указанием всех учтенных объектов недвижимости, за которые обязан уплачивать налог. Такая выписка предоставляется бесплатно.

При выявлении каких-либо расхождений между сведениями налоговиков и данными Единого государственного реестра недвижимости организация может сообщить об этом в ИФНС с просьбой провести необходимую проверку и уточнение сведений. К указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов.

После проверки (сверки) представленной информации ИФНС уточнит сведения, отраженные в Едином государственном реестре налогоплательщиков, о чем проинформирует налогоплательщика.

Темы: налог на имущество , налог на имущество организаций , изменения законодательства 2022 , НК РФ

Рубрика: Изменения законодательства — 2022 , Налог на имущество организаций

Налог на недвижимость: что это такое и как его рассчитать

Процесс расчета стоимости недвижимости сложен и зависит от штата или округа, в котором вы живете. Всегда лучше проконсультироваться на веб-сайтах вашего штата и округа, чтобы узнать о законах в вашем районе и о том, как начисляются налоги.

Всегда лучше проконсультироваться на веб-сайтах вашего штата и округа, чтобы узнать о законах в вашем районе и о том, как начисляются налоги.

Ниже приведен общий обзор того, как рассчитываются налоги на недвижимость.

Определение оценочной стоимости имущества

Чтобы определить оценочную стоимость вашего имущества, местные органы власти закажут оценку имущества. В некоторых районах проводятся ежегодные оценки. Другие делают их каждые 3 года или реже (это зависит от региона).

Некоторые населенные пункты используют рыночную стоимость (за сколько дом будет продан на открытом рынке), а другие используют оценочную стоимость (стоимость, которую оценщик определил для дома). В любом случае, они берут процент от этой стоимости, чтобы получить оценочную стоимость.

Процент, который они используют, называется коэффициентом оценки или процентом от стоимости дома, который подлежит налогообложению. Соотношения сильно различаются по стране.

Например, если рыночная стоимость вашего дома составляет 300 000 долларов США, а местные органы власти облагают налогом 60% стоимости, вы будете платить налоги со 180 000 долларов, а не с 300 000 долларов.

Вычтите любые льготы, на которые вы имеете право

В большинстве регионов для определенных демографических групп действуют льготы по налогу на имущество. Освобождения являются попыткой облегчить домовладельцам оплату налогов на недвижимость. В некоторых случаях он может даже полностью отменить налоги на недвижимость.

Вот наиболее распространенные льготы по налогу на имущество, но узнайте у местных органов власти, какие у вас есть варианты.

Освобождение от приюта

В большинстве районов предлагается освобождение от приусадебного участка или скидка на постоянное проживание в собственности. Вы не будете иметь право на это освобождение, если вы используете дом в качестве дома для отдыха или инвестиций.

Освобождение от налога для пожилых людей

Во многих районах действует освобождение от налога на недвижимость для пожилых людей, которое либо снижает налоги на недвижимость, либо замораживает их по определенной ставке. Чтобы соответствовать требованиям, вы, как правило, должны быть определенного возраста и постоянно проживать в собственности. Это может быть особенно полезно, если у вас фиксированный доход.

Это может быть особенно полезно, если у вас фиксированный доход.

Религиозные льготы

Если ваша собственность является церковью, религиозным или благотворительным учреждением, она может быть освобождена от налога на недвижимость.

Исключения для домовладельцев с ограниченными возможностями

Если вы являетесь домовладельцем с ограниченными возможностями (ветеран или нет), вы можете иметь право на освобождение, которое либо уменьшает ваши налоговые обязательства, либо отменяет их. Каждое правительство имеет разные правила и разные исключения в зависимости от тяжести вашей инвалидности.

Примените процентную ставку вашего муниципалитета

Как правило, вы увидите, что налоги на имущество указываются как ставки мильной оплаты. Ставка мельницы — это налог, который вы платите за 1000 долларов стоимости вашего дома. За каждую ставку в 0,001 доллара вы будете платить 1 доллар за каждую 1000 долларов стоимости дома.

Звучит сложно, но вот простая формула. Узнайте норму мельницы вашего округа и разделите ее на 1000. Затем умножьте оценочную стоимость вашего дома (не оценочную стоимость) на ставку мельницы, и это будет вашим обязательством по уплате налога на имущество.

Узнайте норму мельницы вашего округа и разделите ее на 1000. Затем умножьте оценочную стоимость вашего дома (не оценочную стоимость) на ставку мельницы, и это будет вашим обязательством по уплате налога на имущество.

Например, если процент мельницы в вашем районе составляет 8,5, а оценочная стоимость вашего дома составляет 200 000 долларов, вы должны сделать следующее.

8,5/1000 = 0,0085

200 000 x 0,0085 = 1700

Вы должны 1700 долларов налогов в год.

Налоги на недвижимость: что это такое и как их рассчитать

Как домовладелец, вы должны будете покрывать расходы, пока владеете домом. Одним из таких расходов являются налоги на недвижимость.

Налоги на недвижимость уплачиваются каждый год вашему штату и муниципалитету. Средний годовой налог на недвижимость в США составляет 2578 долларов, но ваш налоговый счет будет варьироваться в зависимости от того, где вы живете, и от стоимости вашего дома. Поскольку налоги на недвижимость являются обязательными расходами, необходимо понимать, как они работают, особенно если вы пытаетесь создать семейный бюджет после того, как купили дом.

Поскольку налоги на недвижимость являются обязательными расходами, необходимо понимать, как они работают, особенно если вы пытаетесь создать семейный бюджет после того, как купили дом.

Здесь мы объясним, что такое налоги на недвижимость и как их рассчитать.

Что такое налоги на имущество?

В отчете Urban Institute, некоммерческой исследовательской организации, говорится, что государственные и местные органы власти собрали 577 миллиардов долларов в виде налогов на недвижимость в 2019 году (последний год, за который были доступны национальные данные). Налоги на недвижимость являются частью стоимости владения домом и уплачиваются каждый год, поэтому полезно знать, для чего используются эти налоги и куда именно уходят ваши деньги.

Налоги на имущество составляют определенный процент доходов каждого штата. Государственные и местные органы власти полагаются на налоги на имущество для финансирования общественных служб, таких как отделение полиции, в которое вы звоните в случае чрезвычайной ситуации, государственная школа, которую посещают ваши дети, общественные парки и библиотеки, которыми вы наслаждаетесь, дороги, в хорошем состоянии, по которым вы путешествуете, и т. д. гораздо более.

д. гораздо более.

Как рассчитать налог на имущество?

Ваш штат и местные органы власти определяют, как рассчитываются ваши налоги на имущество. Если вы хотите рассчитать налоги на недвижимость, вы можете использовать следующую формулу:

Оценочная стоимость дома x налоговая ставка = налог на имущество

Налоговая ставка также может быть выражена как «процентная ставка». Одна мельница равна одной тысячной доллара, или 1 доллару на каждую 1000 долларов стоимости дома. Уравнение будет таким:

Оценочная стоимость x мельницы / 100 = налог на недвижимость

В зависимости от того, где вы живете, в этом расчете используется оценочная стоимость или справедливая рыночная стоимость. Оценочная стоимость определяется вашим местным оценщиком недвижимости, а справедливая рыночная стоимость — это то, за сколько дом будет продан на основе сопоставимых продаж других объектов недвижимости в этом районе.

Например, если оценочная стоимость дома составляет 300 000 долларов США, а процентная ставка составляет 29 миллионов, вы заплатите 8 700 долларов США в виде налога на недвижимость.![]()

300 000 долларов x 29 мельниц / 1000 = 8 700 долларов

Домовладельцам следует учитывать, что не во всех штатах при расчете налогооблагаемой стоимости используется 100 процентов стоимости имущества. Например, льготы по усадьбе могут снизить налоговый счет. Кроме того, в некоторых штатах действуют ограничения по налогу на имущество, которые удерживают налоги на имущество ниже определенной суммы.

Как вы платите налоги на имущество?

Вы можете платить налоги на имущество непосредственно в местный налоговый орган, но вам необходимо подтвердить принятые формы оплаты.

Вы также можете добавить их к своим ежемесячным платежам по ипотеке после покупки дома. Некоторым людям легче платить налоги на недвижимость таким образом, потому что это означает, что они не должны единовременно выплачивать большую сумму один раз в год. Так как это отдельно от вашего ипотечного платежа, деньги налога на недвижимость помещаются на счет условного депонирования и отправляются в местный налоговый орган от вашего имени, когда счет подлежит оплате. Таким образом, ипотечный кредитор также может потребовать от заемщика уплаты налогов.

Таким образом, ипотечный кредитор также может потребовать от заемщика уплаты налогов.

Вычет налогов на имущество

Вычет налогов штата и местных налогов (SALT) позволяет налогоплательщикам вычитать налоги на имущество из своих федеральных налоговых деклараций, а также подоходный налог штата или налог с продаж (но не одновременно подоходный налог и налог с продаж). ). Закон о снижении налогов и занятости, принятый в 2017 году, ограничил вычет SALT до 10 000 долларов. До 2018 налогового года у вычета ОСВ не было предела, и все налоги штата и местные налоги подлежали вычету.

Вы должны перечислить свои налоговые вычеты, чтобы получить SALT. Просто взять стандартный вычет из налоговой декларации может быть быстро и легко, но иногда детализированные вычеты могут принести вам больший возврат налога, особенно если вы живете в штате с высокими налогами на недвижимость. Возможно, вам потребуется, чтобы специалист по налогам провел оба расчета, чтобы увидеть, какой из них дает наибольшую выгоду.

Общие льготы по налогу на имущество

Налоги на имущество могут быть финансовым бременем для некоторых, но вычеты, кредиты и освобождения могут потенциально снизить налоги на имущество. Однако не каждое освобождение доступно для всех домовладельцев.

Обычные льготы, доступные домовладельцам, включают освобождение приусадебных участков и программы «автоматического выключателя». Освобождение от усадьбы снижает налогооблагаемую стоимость основного места жительства на заранее определенную сумму. Правила этого исключения зависят от штата.

Программы отключения налога на имущество сокращают обязательства по налогу на имущество для пожилых людей, инвалидов, жителей с низким доходом и других лиц, соответствующих требованиям. Налоговые программы для автоматических выключателей также сильно различаются в зависимости от штата, который их предлагает.

Кроме того, существуют отсрочки по уплате налогов, которые позволяют пожилым людям, домовладельцам с ограниченными возможностями и другим лицам, имеющим право на отсрочку уплаты налога на имущество до продажи имущества или смерти владельца.

Подробную информацию об упомянутых выше программах и других вычетах, льготах и льготах можно получить в местном налоговом органе или у специалиста по налогообложению.

Часто задаваемые вопросы

Да, налоги на недвижимость обычно включаются в платежи по ипотеке, но домовладельцы могут иметь возможность платить непосредственно в местный налоговый орган.

Да, налог на имущество уплачивается при закрытии; однако покупатели могут не платить общую сумму налога на недвижимость за год, в котором они приобрели дом.

Да, налоги на имущество и налоги на недвижимость одинаковы.

Об авторе