Расчет авансовых платежей по усн доходы: Сроки уплаты УСН, авансовые платежи по УСН в 2023 году, расчет налогов на УСН для ИП и ООО

драйв | Запись онлайн семинара от 07.07.2016 г: «Расчет авансовых платежей при УСН и новый порядок заполнения годовой декларации по УСН в 1С:8»

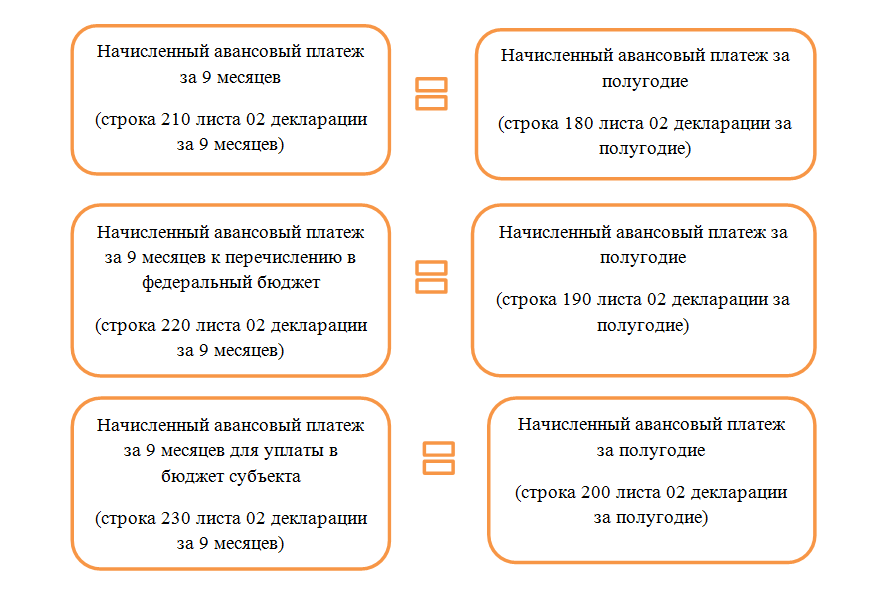

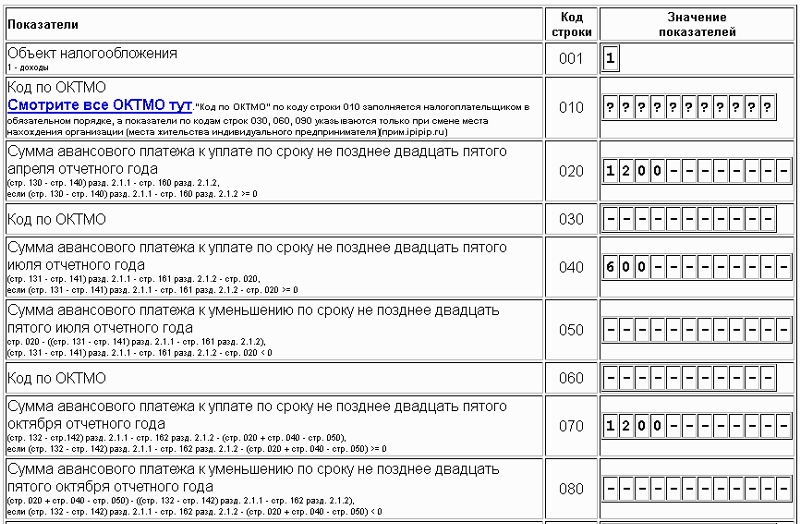

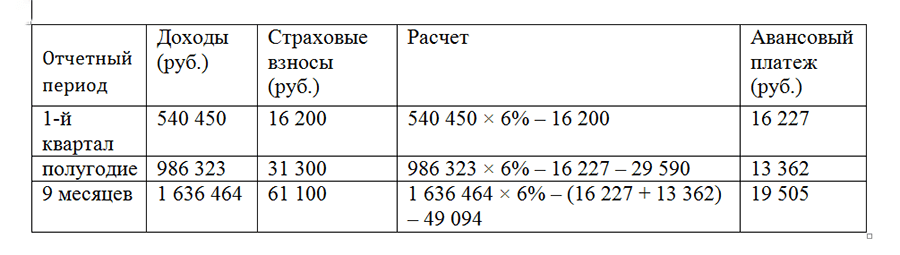

Расчет налога при УСН Объект Доходы

1

***Содержание, доступно к просмотру

Смотреть видео

2

***Налоговые регистры при УСН, доступно к просмотру

Смотреть видео

3

Расчет налога и авансовых платежей при УСН объект Доходы

Оформить заявку

4

***Правила уменьшения единого налога при УСН объект Доходы, доступно к просмотру

Смотреть видео

6

Помощник по расчету УСН и автоматическое заполнение декларации

Оформить заявку

7

Уменьшение налога на сумму уплаты торгового сбора при УСН объект Доходы

Оформить заявку

8

Особенности уменьшения налога при УСН у ИП объект Доходы

Оформить заявку

9

***Помощник по расчету фиксированных взносов, доступно к просмотру

Смотреть видео

12

ИП объект Доходы наемные сотрудники появляются в середине года

Оформить заявку

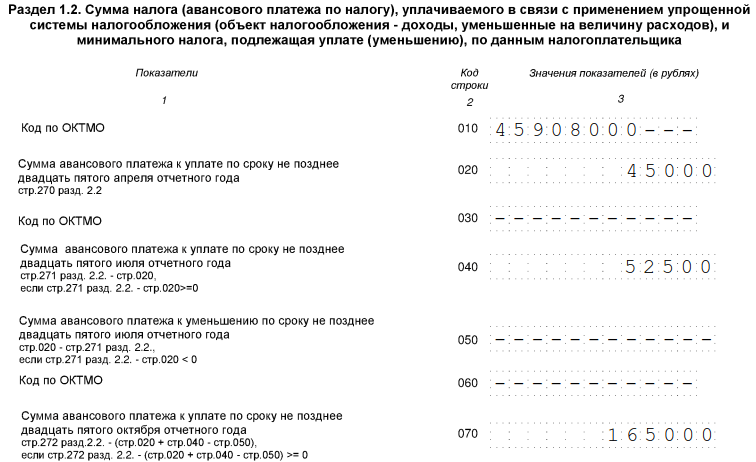

Расчет налога при УСН Доходы минус расходы

1

Расчет налога и авансовых платежей при УСН объект Доходы минус расходы

Оформить заявку

2

Декларация при УСН объект Доходы минус расходы

Оформить заявку

3

Уплаченный торговый сбор в расходах при УСН объект Доходы минус расходы

Оформить заявку

4

***Перенос убытка прошлых лет, доступно к просмотру

Смотреть видео

5

Помощник по расчету УСН и автоматическое заполнение декларации

Оформить заявку

УСН Налог на имущество

2

Расчет авансовых платежей по налогу на имущество

Оформить заявку

3

Заполнение раздела 3 расчета авансовых платежей по налогу на имущество

Оформить заявку

4

Заполнение раздела 1 расчета авансовых платежей по налогу на имущество

Оформить заявку

Раздаточные материалы

Авансовые платежи | FPS Finance

Авансовые платежи для компаний

Как я могу внести предоплату?

Вы хотите осуществить авансовый платеж для своей компании, но не знаете, как это сделать? Сделайте это простым способом — онлайн через MyMinfin .

Таким образом, вы платите автоматически на правильный номер банковского счета и с правильной конкретной ссылкой. Все, что вам нужно сделать, это указать сумму, которую вы хотите заплатить, а затем нажать «Payer en ligne/Онлайн-оплата».

Таким образом, вы платите автоматически на правильный номер банковского счета и с правильной конкретной ссылкой. Все, что вам нужно сделать, это указать сумму, которую вы хотите заплатить, а затем нажать «Payer en ligne/Онлайн-оплата».Осуществить авансовый платеж через MyMinfin

Обратите внимание, что если задействованная сумма высока, транзакция может быть отклонена из-за установленного вашим банком платежного лимита . Точная сумма этого лимита варьируется от банка к банку. Чтобы этого не произошло, попросите свой банк увеличить лимит онлайн-платежей.

Другие платежные средства

- Вы также можете оплатить банковским переводом:

- На расчетный счет № BE61 6792 0022 9117 (БИК: PCHQ BEBB) «Centre de Perception — Service des versements anticipés/Collection center — Отдел авансовых платежей» по следующему адресу: Avenue Roi Albert II 33, 1030 Brussels,

- Со следующей конкретной ссылкой вы найдете в MyMinfin.

- желательно через банковский счет, открытый на имя вашей компании.

- Вы можете попросить третью сторону заплатить за вас (например, банк в рамках финансового договора). В этом случае убедитесь, что ваш банк также использует конкретную ссылку вы найдете в MyMinfin.

- Вы также можете оплатить банковским переводом:

Может ли мой банк произвести авансовый платеж для моей компании?

Ваша компания подлежит авансовым платежам, и вы

Это возможно, например, с финансовым договором . Эти платежи подчиняются тем же правилам, как если бы вы осуществляли их самостоятельно. Поэтому убедитесь, что ваш банк знает ваша конкретная ссылка .

Банк может на основании номера вашей компании/регистрационного номера самостоятельно установить конкретную ссылку:

- первые 10 цифр номера компании/регистрационного номера

- 11 th и 12 th цифры контрольного номера бельгийского банковского сектора

Можно ли использовать возврат налога на имя моей компании в качестве аванса?

Получили ли вы уведомление о начислении налога, подтверждающее, что вы получите возмещение? Этот возврат может быть использован в качестве авансового платежа за следующий налоговый период.

Вы должны подать заявление на это до даты возврата (в конце второго месяца после получения уведомления о начислении налога).

Вы должны подать заявление на это до даты возврата (в конце второго месяца после получения уведомления о начислении налога).Напишите нам

SPF Finances — AGPR Versements Anticipés Avenue du Prince de Liège 133 — boîte 292 5100 JambesКакие компании должны осуществлять авансовые платежи?

В принципе, авансовые платежи являются обязательными для:

- Бельгийских компаний, облагаемых налогом на прибыль,

- Иностранные компании, облагаемые налогом нерезидента и осуществляющие один или несколько видов деятельности, приносящих прибыль.

Предупреждение

Малые предприятия не обязаны вносить авансовые платежи за первые три финансовых года с даты их регистрации. Малые предприятия не должен выходить за рамки более чем одного из следующих критериев :

- Среднегодовая численность сотрудников: 50.

- Годовой оборот без НДС: 9 000 000 евро.

- Общая сумма баланса: 4 500 000 евро.

Каковы последствия, если моя компания не производит авансовые платежи?

Компании, которые не осуществляют авансовые платежи или не осуществляют их своевременно, рискуют a увеличение налога .

Предупреждение

- Среднегодовая численность сотрудников: 50.

- Годовой оборот без НДС: 9 000 000 евро.

- Общая сумма баланса: 4 500 000 евро

Как рассчитывается увеличение налога?

Вы не производили авансовых платежей как компания, подлежащая авансовым платежам? В этом случае вам придется заплатить надбавки к налогу на общую сумму налогооблагаемого дохода.

В отчетном году 2024 (доход 2023) следующий доход подлежит налогообложению:

В отчетном году 2024 (доход 2023) следующий доход подлежит налогообложению:- Доход, полученный или полученный в 2023 году компаниями, которые ведут бухгалтерский учет по календарному году.

- Доходы за отчетный год, который в 2023 году закрывается до 31 декабря st , для компаний, которые ведут свою отчетность не на основе календарного года.

Повышение налога распространяется на корпоративный налог и налог с нерезидентов.

Предупреждение

- Компании, которые в соответствии со статьей 15 Кодекса компаний считаются малыми компаниями, не обязаны вносить авансовые платежи за первые три отчетных года с даты их регистрации.

- Для межмуниципальных компаний увеличение налога распространяется на подоходный налог юридических лиц с дивидендов, которые они выплачивают другим компаниям или юридическим лицам, за исключением государства, общин, провинций, муниципалитетов, CPAS/центров общественного благосостояния.

..

..

Основа расчета увеличения налога

Основа расчета составляет 102% налога , причитающегося с дохода, в результате которого увеличивается налог. Такой доход может быть уменьшен за счет удерживаемых налогов и других связанных с ним налогооблагаемых элементов (например, , фиксированный иностранный налог, налоговые кредиты, удерживаемый налог на движимое имущество и т. д. ).

Ставка увеличения налога

Для года начисления 2024 (доход 2023), ставка равна 6,75% .

Расчет увеличения налога

Умножаем базу увеличения налога на ставку 6,75%.

Какую сумму моя компания должна внести в качестве аванса?

Компании и межмуниципальные компании, год исчисления которых совпадает с календарным годом, могут рассчитать подлежащие уплате авансовые платежи следующим образом:

- Оценить сумму дохода, на которую может распространяться увеличение налога.

- Приблизительно рассчитайте налог, который компания должна будет заплатить с этой суммы.

- Умножьте этот налог на 102 %.

- Вычесть удерживаемые налоги и другие соответствующие вычитаемые элементы. В принципе, получается сумма, которую вы должны заплатить вперед в этом году.

Таким образом, вы также можете определить сумму, которую вы можете вносить каждый квартал, но вы также можете по-разному распределять суммы, которые вы должны платить:

- Разделите эту годовую сумму на четыре.

- Желательно округлить полученное частное до ближайших десяти евро.

- Оценить сумму дохода, на которую может распространяться увеличение налога.

Что может случиться, если моя компания не заплатила достаточно авансовых платежей?

Ваша компания произвела авансовые платежи, но вы не знаете, достаточны ли они?

Своевременно внося авансовые платежи и выплачивая достаточные суммы, ваша компания избегает повышения налогов. Ставка увеличения налога составляет 6,75% для 2024 года налогообложения.

Таким образом, мы сначала рассчитываем увеличение налога, а затем вычитаем выгоды, связанные с произведенными авансовыми платежами. Для расчетного 2024 года (доход 2023) сумма этих пособий равна сумме следующих расчетов:

- Сумма первого авансового платежа (VA1) x 9,00%

- Сумма второго аванса (VA2) x 7,50%

- Сумма третьего авансового платежа (VA3) x 6,00%

- Сумма четвертого авансового платежа (VA4) x 4,50%

Среднее значение этих процентов соответствует ставке увеличения налога (6,75%). Если вы внесли достаточные авансовые платежи, полученные в результате льготы полностью компенсируют увеличение налога. Если вы внесли слишком много авансовых платежей, так что не все они могут быть зачтены в счет налога, мы вернем излишек.

Имеет ли моя компания право на бонус?

Ваша компания осуществляет авансовые платежи, и вас интересует, дают ли они также право на получение бонуса (реальное снижение налога)?

№ Компании никогда не имеют права на премию, если они произвели слишком много авансовых платежей.

С другой стороны, вновь созданные самозанятые лица и частные лица могут воспользоваться бонусом.

Когда моя компания должна произвести авансовые платежи?

Авансовые платежи должны быть осуществлены в установленные сроки.

Для расчетного года 2024 (доход 2023) это означает:

- Не позднее 11 апреля -е 2023 за первый квартал

- Не позднее 10 июля -е 2023 за второй квартал

- Не позднее 10 октября -е 2023 за третий квартал

- Не позднее 20 декабря -го 2023 за четвертый квартал

Обратите внимание, что это окончательные даты, до которых вы должны внести оплату на банковский счет Отдела авансовых платежей Не ждите до последнего дня, чтобы сделать платеж, так как может пройти несколько дней между моментом, когда ваш платеж будет сделан, и моментом, когда сумма будет фактически зарегистрирована на нашем счете.

Любая сумма, выплаченная после установленного срока, будет автоматически перенесена на следующий квартал.

Любая сумма, выплаченная после установленного срока, будет автоматически перенесена на следующий квартал. По окончании отчетного года ваша компания получит в MyMinfin обзор авансовых платежей за прошедший год. Вы можете использовать этот обзор для заполнения налоговой декларации.

Как насчет компаний, которые ведут свою отчетность на основе некалендарного года?

Отчетный год компании не обязательно совпадает с календарным годом. В силу особых обстоятельств отчетный год может содержать более 12 месяцев или менее 12 месяцев (год учреждения, изменение даты закрытия, роспуск или закрытие счетов).

Эти обстоятельства влияют на определение сроков уплаты авансовых платежей, количества сроков, ставок и способа расчета увеличения налога.

Как насчет авансовых платежей для некорпоративных ассоциаций?

В определенных случаях авансовые платежи осуществляются лично членами неакционерного объединения.

Если неакционерное объединение все же желает получить приглашение осуществлять авансовые платежи от своего имени, пожалуйста, свяжитесь с нами.

Если неакционерное объединение все же желает получить приглашение осуществлять авансовые платежи от своего имени, пожалуйста, свяжитесь с нами.Могу ли я изменить назначение уже внесенного авансового платежа?

Да, вы можете изменить назначение авансового платежа при определенных условиях.

Запросить изменение пункта назначения через MyMinfin.be

Какое изменение пункта назначения вы можете запросить?

Вы можете запросить возврат всей суммы или части произведенных авансовых платежей:

- возврат,

- используется для возврата просроченной задолженности (дата подачи заявления считается датой платежа),

- Перенесено на более поздний год оценки.

Вы вносили аванс от имени налогоплательщика? Вы также можете запросить исправление существенной ошибки в документации.

Каковы условия?

- Авансовый платеж еще не может быть вычтен из налога на прибыль , причитающегося с налогоплательщика.

- Вы должны запросить его у нас не позднее последнего числа третьего месяца, следующего за налоговым периодом.

Где я могу задать конкретный вопрос о моем файле авансового платежа?

Позвоните нам

Каждый рабочий день с 8:30 до 17:00. по 02 572 57 57 (обычный тариф).

Напишите нам

SPF Finances — AGPR Versements Anticipés Avenue du Prince de Liège 133 — boîte 292 5100 Jambes

Таким образом, вы платите автоматически на правильный номер банковского счета и с правильной конкретной ссылкой. Все, что вам нужно сделать, это указать сумму, которую вы хотите заплатить, а затем нажать «Payer en ligne/Онлайн-оплата».

Таким образом, вы платите автоматически на правильный номер банковского счета и с правильной конкретной ссылкой. Все, что вам нужно сделать, это указать сумму, которую вы хотите заплатить, а затем нажать «Payer en ligne/Онлайн-оплата».Подоходный налог |

Как заполнить форму 4506-C

Для формы IRS 4506-C требуется ручная/физическая подпись. Электронные подписи не принимаются.

Tax-Meet

Чтобы облегчить процесс организации встреч с сотрудником отдела подоходного налога, мы рады запустить Virtual Tax Meet, инструмент самообслуживания для планирования. Virtual Tax Meet позволит вам запланировать виртуальную 20-минутную беседу с членом нашей команды. При планировании встречи по «Всем другим темам» запланируйте встречу со специалистом налоговой службы, имя которого соответствует первой букве вашей фамилии:

Virtual Tax Meet позволит вам запланировать виртуальную 20-минутную беседу с членом нашей команды. При планировании встречи по «Всем другим темам» запланируйте встречу со специалистом налоговой службы, имя которого соответствует первой букве вашей фамилии:

— A, E, G N: Rekha

Требования к подаче документов за 2022 год

Мы настоятельно рекомендуем сотрудникам подавать свои налоговые декларации за 2022 год в формате 1 файл PDF, включая все формы ООН в виде файла, загружаемого в налоговую службу ООН. Портал ‘ taxportal.un.org ‘ в следующем порядке . В случае возникновения ошибки свяжитесь с администратором портала по адресу [email protected].

На веб-сайте/странице iseek можно найти памятку о том, как объединить PDF-файлы в один PDF-файл.

2022 Tax Filing Tips

- Report UN taxable earnings (total amount from Statement of Taxable Earnings) on Line 1a, page 1 of IRS Form 1040.

2022 and 2023 Self-Employment Tax

Налог на самозанятость включает налог на социальное обеспечение и налог на медицинское обслуживание. Доля работника от налога на социальное обеспечение на 2022 год составляет 6,2 %. Максимальная заработная плата и доход, облагаемый налогом на социальное обеспечение, составляет 147 000 долларов США в 2022 году и увеличивается до 160 200 долларов США в 2023 году. Доля работника в налоговой ставке Medicare составляет 1,45%, и нет ограничений на заработную плату и доходы, облагаемые налогом Medicare.

Авансовый платеж по налоговому кредиту на ребенка от IRS

Вы еще не получили авансовый платеж по налоговому кредиту на ребенка, выданный вам?

У Налогового управления США есть ограниченное время для отслеживания недостающего платежа по авансовому налоговому кредиту на ребенка.

Подача формы 3911 в IRS

Возмещение налогов

Крайние сроки подачи запросов на возмещение налогов- Персонал, работающий в США — 1 марта

- Персонал, работающий в другом месте — 1 апреля

Копии налоговых деклараций и соответствующих форм Организации Объединенных Наций должны быть получены отделом подоходного налога HQCSS/Департамента оперативной поддержки к вышеуказанным датам.

Об авторе