Расчет балансовой стоимости активов по балансу: какая это строка баланса в 2022 году — «Мое Дело»

Балансовая стоимость акции

08 января 2022

08.01

5 минут

5 мин.

529

18

1

Существует множество способов оценки ценных бумаг и эмитента при формировании инвестиционного портфеля. Метод, о котором пойдет речь, заключается в анализе того, как дорого торгуется компания на фондовом рынке. Для этого необходимо провести сравнение ее капитализации и балансовой стоимости чистых активов.

В статье расскажем, что такое балансовая стоимость акции и как ее считать. Также приведем примеры и покажем, как инвесторы применяют данный показатель, чтобы увеличить потенциальный доход.

Статьи

Содержание статьи

Что такое балансовая стоимость акций

Как рассчитать балансовую стоимость акций

Только обыкновенные акции

Привилегированные акции

Соотношение балансовой и рыночной стоимости акций

Неправильное применение балансовой стоимости

Значение показателей P/B

Частые вопросы

Заключение эксперта

Что такое балансовая стоимость акций

Балансовую стоимость акций иногда называют бухгалтерской. Она показывает соотношение всего капитала эмитента на одну обыкновенную акцию. При этом БСА не является статичной величиной. Она может меняться от отчета к отчету, из года в год. Для ее оценки применяются показатели из финансовой отчетности эмитента, которую можно найти в:

Она показывает соотношение всего капитала эмитента на одну обыкновенную акцию. При этом БСА не является статичной величиной. Она может меняться от отчета к отчету, из года в год. Для ее оценки применяются показатели из финансовой отчетности эмитента, которую можно найти в:

- бухгалтерском балансе;

- проспекте эмиссии ценных бумаг;

- уставе акционерного общества.

Балансовая стоимость акций (сокращенно BV, от англ. «book value») – цена активов эмитента, которые приходятся на одну долевую бумагу согласно финансовой отчетности за конкретный период. Показатель обычно отличается от рыночного значения.

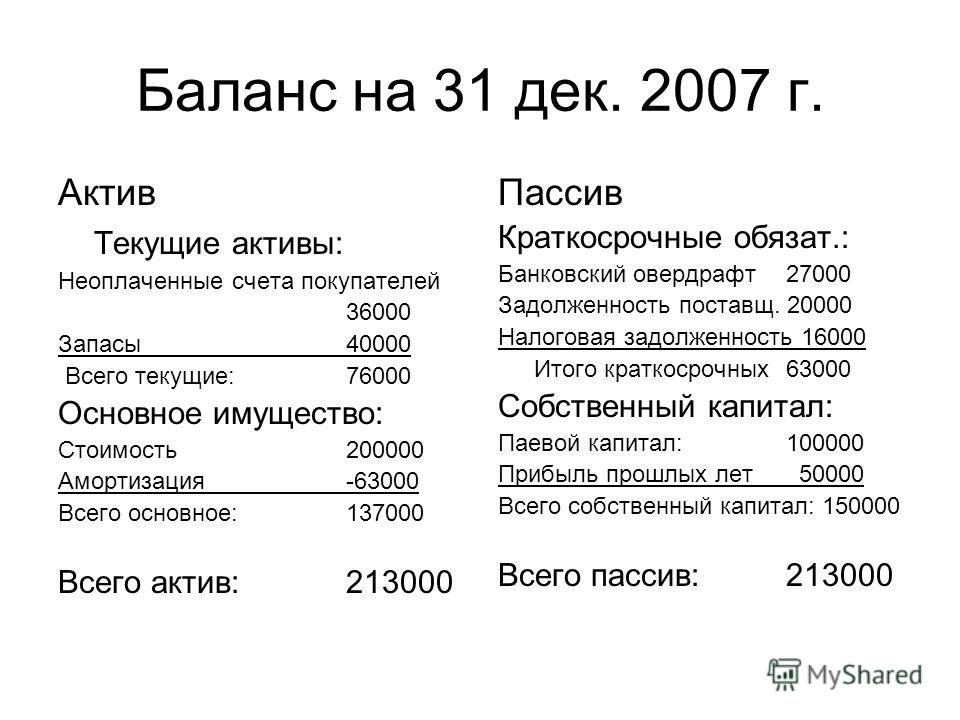

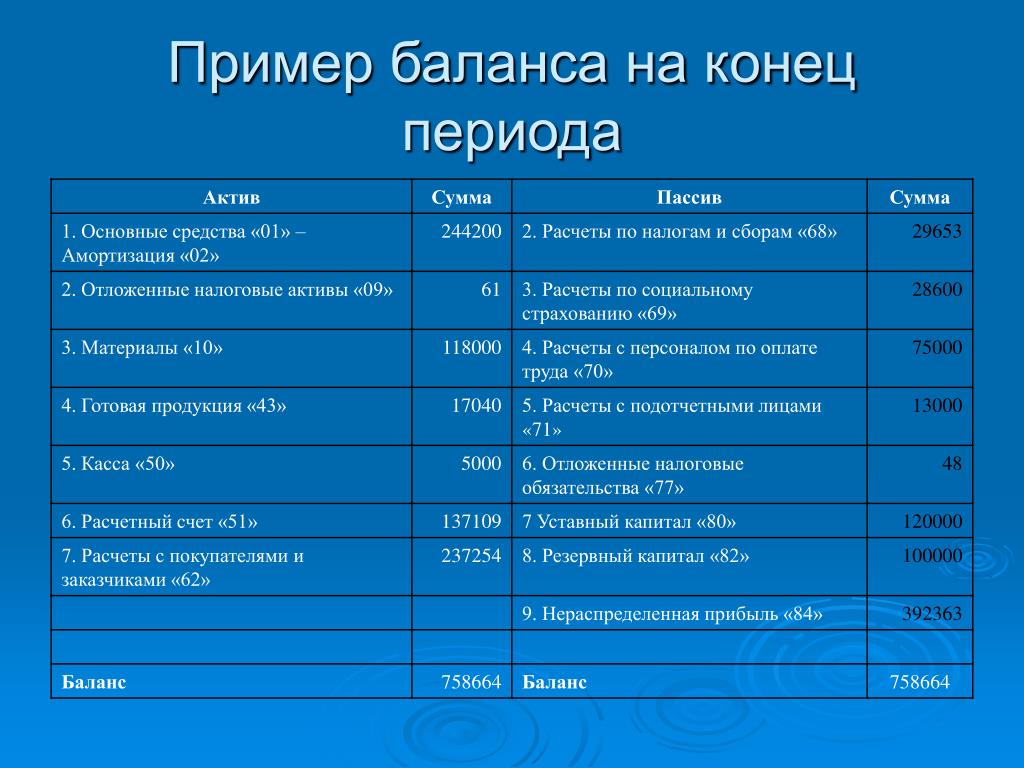

Для расчетов применяются два дополнительных показателя. Нам необходимо знать балансовую стоимость активов. Это сумма всех оборотных, основных и внеоборотных инструментов. Соответственно, под оборотными понимают запасы товаров, наличные средства, депозиты, дебиторская задолженность и пр. Основные связаны с прямой деятельностью предприятия.

Также потребуется знать балансовую стоимость компании. Чтобы ее вычислить, необходимо из балансовой цены активов (предыдущий абзац) вычесть все финансовые обязательства. Например, платежи по кредитам, займы и другие обязательные расходы. В результате мы получим «чистый» капитал эмитента. Иногда данный показатель называют стоимостью чистых активов.

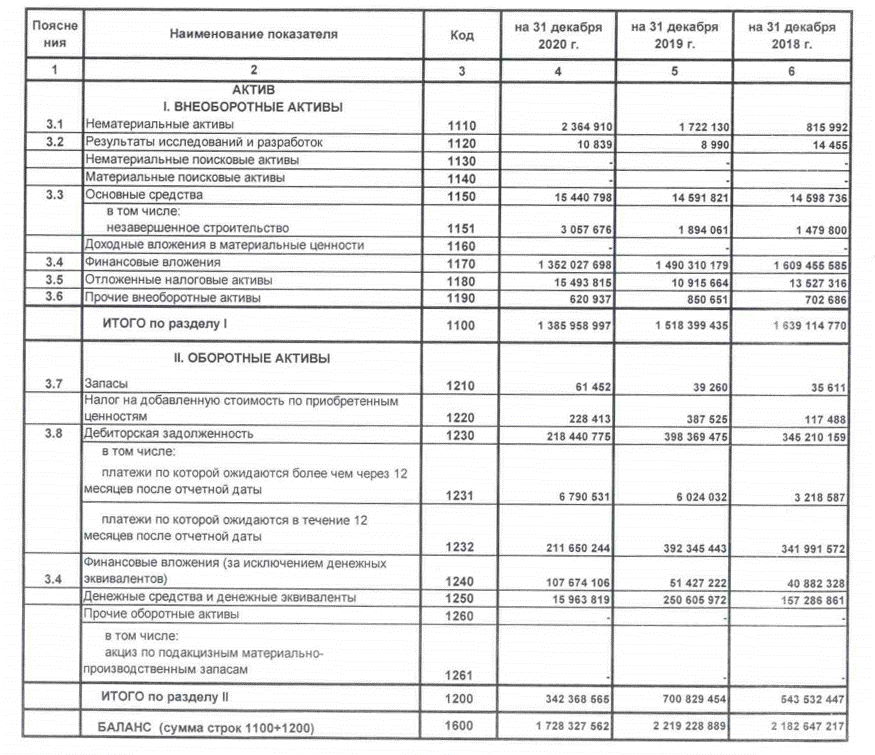

Считать данное значение самостоятельно нет необходимости, обычно оно представлено в финансовой отчетности. Например, вот часть консолидированной финансовой отчетности «Газпрома» на 30 сентября 2021 года:

Как рассчитать балансовую стоимость акций

Если мы знаем балансовую стоимость компании, то легко сможем найти бухгалтерскую стоимость акций. Данное значение важно для трейдеров и инвесторов, которые соотносят его с рыночной ценой и в целом анализируют динамику БСА.

Только обыкновенные акции

Некоторые эмитенты выпускают одновременно обычные и привилегированные акции. Предположим, что компания размещает только «обычки». Тогда весь чистый капитал компании необходимо поделить на количество всех выпущенных долевых бумаг. Формула выглядит так:

BV= Стоимость чистых активов / Кол-во акций в обращении.

Иногда формула записывается по-другому:

Обратите внимание! В расчет принимаются только те акции, которые находятся у акционеров. Казначейские и квазиказначейские активы не включаются в общую сумму обычных акций.

Привилегированные акции

Наравне с обыкновенными акциями компании размещают на бирже «префы». В таком случае формула балансовой стоимости удлиняется всего лишь на один показатель. Нам необходимо добавить ликвидационную стоимость «префов». Она считается как сумма стоимости погашения и долга по дивидендным выплатам. Формула выглядит так:

В том случае если доля «префов» в уставном капитале компания низка и без ее учета конечный результат изменяется незначительно, то ими возможно пренебречь. Допустимо применение первого варианта расчета.

Допустимо применение первого варианта расчета.

Читайте также Чем отличаются привилегированные акции от обычных

Соотношение балансовой и рыночной стоимости акций

Зачем нам все это считать? Дело в том, что балансовая цена акции, выведенная из отчета, и ее рыночная цена часто не совпадают. Первую мы считаем самостоятельно, пользуясь сухими цифрами и бухгалтерскими значениями. Вторая формируется на рынке и зависит от многих внешних факторов. Они следующие:

- уровень спроса и предложения на актив;

- экономическая и политическая ситуация в стране и мире;

- гудвилл компании и прочее.

Для того, чтобы найти соотношение BV и рыночной цены, используется мультипликатор P/B. Проще говоря, стоимость на бирже необходимо разделить на балансовую, которую мы вычислили. На графике это может выглядеть так:

Как видите, рыночная стоимость акций намного выше. Движение коэффициента P/B представлено синей линией. В основном он совпадает с рыночным движением. Изменения приходятся на периоды публикаций финансовой отчетности. В такие моменты инвесторы продают или докупают бумаги.

Изменения приходятся на периоды публикаций финансовой отчетности. В такие моменты инвесторы продают или докупают бумаги.

Как правило, у инвестиционно привлекательных компаний рыночная цена акций выше балансовой, т.е. мультипликатор P/B больше 1. Акционеров устраивают доходы эмитента, рост котировок, возможно, они получают хорошие дивиденды, а сами ценные бумаги пользуются спросом.

Если коэффициента P/B снижается, значит инвесторы уходят, продают акции и ожидают финансовых убытков. Подобные прогнозы формируются на основе финансовой отчетности или уже по факту совершенных заявлений и действий. Встречаются случаи, когда рыночная и балансовая цена бумаг отличается незначительно. Взглянем на акции «Сбербанка».

На бирже приемлемым соотношением принято считать рамки 1,25 – 1,3. Если же P/B в несколько раз выше, то стоит задуматься о «перегреве» данной компании. Например, балансовая стоимость акций «Тесла» Илона Маска в 2020 году составила 22.6, а на бирже к концу того же года они торговались по 705$. Даже без расчета мультипликатор P/B видно 30-кратную разницу. Такая ситуация означает оптимистичные ожидания инвесторов касательно будущего компании либо «перекупленность» бумаги. Последнее порой интерпретируют как финансовый пузырь.

Даже без расчета мультипликатор P/B видно 30-кратную разницу. Такая ситуация означает оптимистичные ожидания инвесторов касательно будущего компании либо «перекупленность» бумаги. Последнее порой интерпретируют как финансовый пузырь.

Неправильное применение балансовой стоимости

Показатель балансовой стоимости позволяет найти недооцененные или переоцененные акции. Соответственно, инвестор получает возможность купить актив, который потенциально подорожает, или оградить себя от лишних рисков. Однако опираться только на данный коэффициент неправильно.

Обычно параллельно применяются другие показатели, к примеру, рентабельность собственного капитала (ROE). Для его нахождения необходимо значение чистой прибыли поделить на собственный капитал организации. Значение интерпретируется так: если стоимость акций на рынке выше, чем бухгалтерская, но рентабельность капитала больше, чем у других аналогичных компаний, то, скорее всего, перед нами недооцененные активы.

Значение интерпретируется так: если стоимость акций на рынке выше, чем бухгалтерская, но рентабельность капитала больше, чем у других аналогичных компаний, то, скорее всего, перед нами недооцененные активы.

ROE (return on equity) – значение рентабельности собственного капитала компании, отражающее уровень полезного применения материальных и денежных активов организацией.

Как уже отметили, резкое повышение рыночной стоимости акций увеличивает значение коэффициента P/B. В некоторых случаях это говорит о переоцененности ценных бумаг компании. Чтобы получить более точный ответ, необходимо привлечь дополнительные мультипликаторы.

Для грамотного подбора уточняющих значений требуется иметь опыт. Так, показатели ROE и P/E могут оказаться бессильны и ввести в заблуждение, если вы рассчитываете прибыль молодой организации. Обычно на этапе развития у них нет стабильных и крупных доходов. Поэтому уместнее использовать, например, отношение стоимости компании к «грязной» прибыли (EV/ EBITDA).

Читайте также EBITDA: что это такое и как рассчитать?

Значение показателей P/B

Добавим пару слов о том, как интерпретировать цифры, полученные при расчете соотношения рыночной и балансовой стоимости. Общепринятыми являются следующие рамки.

Если P/B равно 1, то бухгалтерская цена равна значению рынка. Это максимально справедливая стоимость акций, что встречается редко. На фондовом рынке ожидания инвесторов играют важную роль в движении котировок.

При диапазоне P/B в пределах 1–2 говорят об объективной оценке ценных бумаг. Стоимость акций оценивают выше, чем доля активов организации, приходящихся на одну бумагу. Если P/B больше 2, то уже возникают мнения о переоцененности.

Если же P/B меньше 1, то рыночная цена меньше бухгалтерской. Присутствует вероятность недооцененности акций. Проще говоря, они стоят дешевле, чем должны. Такие инвестиции дают возможность окупить их в будущем.

Важно! Приемлемое значение напрямую зависит от сектора экономики. При анализе IT-отрасли результат зачастую намного выше 1, потому что у компаний данного сектора материальных активов меньше и доход от них зависит в меньшей степени. Классическими примерами служат технологические корпорации Intel, AMD и Microsoft.

Частые вопросы

Существуют ли другие формулы балансовой стоимости?

+

Могут быть добавлены расчеты, которые мы уже провели до самой формулы. Например, вычитание обязательств. Приведенный нами вариант считается классическим.

Все компании ведут бухгалтерский учет одинаково?

+

Нет, существуют разные правила ведения учета, например, РСБУ, МСФО, GAAP и прочие. Данный факт усложняет сравнение организаций.

Что такое нематериальные активы?

+

Такие ресурсы не имеют материальной формы: компьютерные программы, патенты на изобретения, репутация и прочее.

Заключение эксперта

Балансовая стоимость акций в большинстве случаев не равна цене на рынке. Использовать одно лишь ее значение для справедливой оценки ценных бумаг нельзя. Случается, что компании годами сохраняют низкий P/B, пытаясь справиться с финансовыми проблемами.

В то же время высокий коэффициент соотношения встречается у голубых фишек. Их рыночная цена формировалась годами, эмитент доказал свою стабильность и заслужил доверие инвесторов.

Анализ балансовой цены наиболее уместен внутри одного сектора. В разных отраслях экономики отличается доля основных и оборотных активов. Кроме этого, могут различаться налогообложение, методы подсчета активов и прочие нюансы.

Публикуем только проверенную информацию

Автор статьи

Ирина Ерёмина Главный специалист по налогообложению

стаж: 20 лет

консультаций: 3456

Специалист по разработке и сопровождению it- продуктов, связанных с расчетом налогов, налоговое консультирование по налогообложению операций с ценными бумагами, анализ сложных кейсов инвесторов, корпоративное обучение сотрудников

Поделиться:

163

Мультипликатор P/B — Альт-Инвест

Рубрики

Открыть эту статью в PDF

Определение и расчет P/BПоказатель Цена/Балансовая стоимость (Price to Book Value, P/B) рассчитывается как отношение рыночной стоимости компании к балансовой стоимости ее собственного капитала. Другая формулировка: отношение рыночной стоимости акции к балансовой стоимости на одну акцию. Формула расчета, соответственно:

Другая формулировка: отношение рыночной стоимости акции к балансовой стоимости на одну акцию. Формула расчета, соответственно:

где

Market Cap — рыночная капитализации, или просто суммарная рыночная стоимость всех акций компании

Book Value of Equity — стоимость собственного капитала, взятая по данным баланса

Отношение P/B применяется в оценке бизнеса и, как и другие коэффициенты сравнительной оценки, его обычно называют рыночным мультипликатором.

Применение P/B

Мультипликатор P/B — это мультипликатор цены, то есть его используют для оценки стоимости собственного капитала без учета долга (в отличие от мультипликаторов стоимости предприятия, которые вычисляют всю стоимость бизнеса до вычета обязательств).

Если в P/E в качестве знаменателя, характеризующего стоимость бизнеса, применялась чистая прибыль, то есть учитывался результат за конкретный период, то в показателе P/B в качестве знаменателя используется собственный капитал из баланса, который, в некотором смысле, отражает накопленную в бухгалтерском учете прибыль. Математика использования P/B не отличается от того, что делают с любым другим мультипликатором и состоит из следующих шагов:

Математика использования P/B не отличается от того, что делают с любым другим мультипликатором и состоит из следующих шагов:

- Вычисляем показатели P/B для нескольких компаний, похожих на исследуемую.

- Вычисляем усредненное значение показателя. Это может быть либо среднее, либо медиана для полученных значений.

- Зная значение балансовой стоимости для исследуемой компании, вычисляем с помощью усредненного P/B ожидаемую рыночную стоимость.

Аргументы за и против показателя P/B

Существует несколько причин, по которым аналитики иногда предпочитают использовать показатель P/B:

- Балансовая стоимость обычно положительна, хотя чистая прибыль часто может быть отрицательной или нулевой. В таких ситуациях P/B остается вполне работоспособным, в то время как любые расчеты на основе P/E оказываются просто бессмысленными.

- Балансовая стоимость отражает, среди прочего, накопленную за длительный период прибыль.

Она более стабильна и не подвержена скачкам. В то же время чистая прибыль от периода к периоду может меняться очень сильно — но это не означает, что стоимость компании должна быть такой же нестабильной.

Она более стабильна и не подвержена скачкам. В то же время чистая прибыль от периода к периоду может меняться очень сильно — но это не означает, что стоимость компании должна быть такой же нестабильной. - Есть компании, такие как банки, инвестиционные и страховые фирмы, которые в значительной степени состоят из ликвидных активов. В таких компаниях балансовая стоимость их активов оказывается довольно близкой к их рыночной стоимости.

- Разница в показателях P/B отражает долгосрочную способность компании зарабатывать прибыль.

- Балансовая стоимость становится особенно интересной в оценке, если предполагается, что компания не будет продолжать свою деятельность и может быть ликвидирована.

Она более стабильна и не подвержена скачкам. В то же время чистая прибыль от периода к периоду может меняться очень сильно — но это не означает, что стоимость компании должна быть такой же нестабильной.

Она более стабильна и не подвержена скачкам. В то же время чистая прибыль от периода к периоду может меняться очень сильно — но это не означает, что стоимость компании должна быть такой же нестабильной.Эти аргументы имеют разный вес в зависимости от конкретной ситуации, но в целом они приводят к тому, что показатель P/B входит в 3-4 наиболее распространенных мультипликаторов в сравнительной оценке бизнеса. Однако у его применения есть и свои недостатки:

Однако у его применения есть и свои недостатки:

- Оценка на основе балансовой стоимости упускает из виду такие активы, которые не отражаются в балансе. Один из этих активов — человеческий капитал, то есть уровень навыков, компетенции и другие качества персонала компании. Другой возможный актив — известность и репутация. В некоторых случаях они отражаются в учете, например, через оценку стоимости товарных знаков, но подходы к этому не всегда надежны и могут сильно меняться от компании к компании.

- Показатель P/B может вводить в заблуждение, если компании используют разные бизнес-модели и в результате владеют разными активами. Например, компания, ведущая бизнес на арендованных площадях и оборудовании, будет иметь очень невысокую стоимость активов, а ее конкурент, владеющий зданиями и станками, отразит их полную стоимость в балансе.

- Активы отображаются в бухгалтерском учете по их исторической стоимости, и лишь некоторые из них регулярно переоценивают. В результате корректность использования балансовых данных для определения стоимости активов часто вызывает сомнение.

- Другой источник искажений — принятая в компании практика ведения учета. Правила начисления амортизации, признания доходов и затрат и т. п. создаются для оптимального решения бухгалтерских и налоговых вопросов, но далеко не всегда положительно влияют на точность отражения финансовой стоимости активов и пассивов.

В результате корректность использования балансовых данных для определения стоимости активов часто вызывает сомнение.

В результате корректность использования балансовых данных для определения стоимости активов часто вызывает сомнение.Определение балансовой стоимости и возможные корректировки

При определении балансовой стоимости собственного капитала начинают с расчета, основанного просто на балансовом отчете. Для этого берут суммарную стоимость собственного капитала и вычитают из нее все те элементы, на которые не имеют права обладатели обыкновенных акций. Обычно это доля меньшинства и привилегированные акции.

Далее могут потребоваться корректировки:

- Некоторые аналитики предпочитают исключить стоимость нематериальных активов и гудвилл, считая, что эти активы оценены в балансе менее надежно, чем основные средства.

- Если стоимость запасов, дебиторской и кредиторской задолженности вызывает сомнение, то возможно следует переоценить их.

- Если у компании есть активы за балансом, надо включить их в состав активов для расчета P/B.

Расчет P/B из фундаментальных показателей

Известная формула Гордона, применяемая в оценке бизнеса, может быть несколько модифицирована так, что из нее получится формула расчета показателя P/B:

где

ROE — рентабельность собственного капитала

g — темпы роста прибыли

r — ставка требуемой доходности собственного капитала

Эта формула показывает связь между доходным подходом к оценке и ожидаемыми показателями в сравнительном подходе.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес [email protected].

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес [email protected].

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес [email protected].

Теперь проверьте свою почту.

Балансовая стоимость (активы) — объяснение

Какова балансовая стоимость актива?

Автор Джейсон Гордон

Обновлено 7 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Основы маркетинга Продажи Реклама Публичные отношения SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое балансовая стоимость актива? Как используется балансовая стоимость актива? Академические исследования балансовой стоимости

Балансовая стоимость актива – это стоимость, эквивалентная балансовой стоимости активов в балансе. Он рассчитывается путем зачета актива против его накопленной амортизации. Балансовая стоимость также рассчитывается через общую сумму активов за вычетом нематериальных активов и обязательств, чтобы получить стоимость чистых активов, аналогичную балансовой стоимости. Балансовая стоимость первоначальных затрат на инвестиции может представлять собой сумму валовых расходов, таких как налоги с продаж и плата за обслуживание.

Он рассчитывается путем зачета актива против его накопленной амортизации. Балансовая стоимость также рассчитывается через общую сумму активов за вычетом нематериальных активов и обязательств, чтобы получить стоимость чистых активов, аналогичную балансовой стоимости. Балансовая стоимость первоначальных затрат на инвестиции может представлять собой сумму валовых расходов, таких как налоги с продаж и плата за обслуживание.

Назад к : БУХГАЛТЕРСКИЙ УЧЕТ, НАЛОГИ И ОТЧЕТНОСТЬ

Это также называется чистой балансовой стоимостью или стоимостью чистых активов. Балансовая стоимость выполняет две основные функции.

- Он действует как общая стоимость активов компании, которую акционеры получат в случае ликвидации компании.

- Может использоваться, чтобы указать, переоценены ли акции по сравнению с рыночной стоимостью компании.

В финансах балансовая стоимость инвестиций определяется как цена, уплачиваемая при приобретении ценных бумаг и долговых обязательств. Когда акции продаются, цена продажи за вычетом балансовой стоимости приводит к приросту капитала или убыткам от инвестиций. Балансовая стоимость определяется в соответствии с практикой бухгалтерского учета, когда стоимость актива отражается в бухгалтерских книгах по первоначальной стоимости. Согласно бухгалтерским измерениям, балансовая стоимость актива может оставаться неизменной с течением времени.

Когда акции продаются, цена продажи за вычетом балансовой стоимости приводит к приросту капитала или убыткам от инвестиций. Балансовая стоимость определяется в соответствии с практикой бухгалтерского учета, когда стоимость актива отражается в бухгалтерских книгах по первоначальной стоимости. Согласно бухгалтерским измерениям, балансовая стоимость актива может оставаться неизменной с течением времени.

Однако балансовая стоимость компании может увеличиваться в результате накопления доходов, полученных за счет использования активов. Сравнение балансовой стоимости компании с рыночной стоимостью ее акций служит методом оценки при принятии решения об умеренной цене акций. Это связано с тем, что балансовая стоимость компании представляет собой акционерное богатство. Однако ограничение точности балансовой стоимости, служащей косвенным показателем рыночной стоимости акций, может быть реализовано, если оценка не применяется к активам, рыночная стоимость которых может увеличиваться или уменьшаться. Например, недвижимое имущество, принадлежащее конкретной компании, может время от времени приобретать рыночную стоимость, в то время как рыночная стоимость ее старого оборудования снижается в результате развития технологий.

Например, недвижимое имущество, принадлежащее конкретной компании, может время от времени приобретать рыночную стоимость, в то время как рыночная стоимость ее старого оборудования снижается в результате развития технологий.

В такой ситуации балансовая стоимость по первоначальной стоимости изменила бы реальную стоимость компании из-за ее справедливой рыночной цены. Отношение цены к балансовой стоимости используется в качестве оценочного мультипликатора для сравнения стоимости двух аналогичных компаний в одной отрасли, когда они используют один и тот же метод учета при оценке активов. Это соотношение, однако, не может быть действительной основой оценки при сравнении стоимости компаний из разных отраслей, которые не используют аналогичный метод оценки своих активов. Из-за этого высокий коэффициент не будет автоматически означать премиальную оценку, а низкий коэффициент не обязательно будет означать дисконтную оценку.

Похожие темы

- Управленческий учет

- Институт управленческих бухгалтеров

- Годовой отчет

- Заверенная финансовая отчетность

- Финансовый отчет общего размера

- Бухгалтерский персонал в организации

- Контролер против контроллера

- Анализ финансовой отчетности

- Учет затрат

- Операционный доход

- Маржа прибыли

- Уплачено капиталом

- Нераспределенный денежный поток

- Балансовая стоимость (Компания)

- Скорректированная балансовая стоимость

- Балансовая стоимость (актив)

- Бухгалтерская несостоятельность

ценность книги балансовая стоимость активов

Была ли эта статья полезной?

Да

Нет

Определение балансовой стоимости | GoCardless

Бизнес можно оценивать по-разному. Одним из примеров является балансовая стоимость, которая рассматривает активы компании для определения собственного капитала. Продолжайте читать, чтобы узнать больше о том, как определяется балансовая стоимость компании и что это значит как для бизнеса, так и для инвесторов.

Одним из примеров является балансовая стоимость, которая рассматривает активы компании для определения собственного капитала. Продолжайте читать, чтобы узнать больше о том, как определяется балансовая стоимость компании и что это значит как для бизнеса, так и для инвесторов.

Что такое балансовая стоимость?

Балансовая стоимость предприятия определяется путем вычитания существующих обязательств из общей стоимости его активов. Обычно его рассматривают в связи со стоимостью акций и сообщают в виде цифры в финансовых отчетах.

Балансовая стоимость является полезной цифрой для компаний, чтобы отслеживать их рост, но она также служит важным индикатором стоимости в реальном времени для инвесторов. Чтобы помочь в этой оценке, балансовая стоимость часто указывается в расчете на акцию. Общий акционерный капитал делится на количество выпущенных акций, чтобы получить этот показатель на акцию.

Балансовая стоимость по сравнению с рыночной стоимостью

В то время как балансовая стоимость использует фактические данные и активы компании для получения беспристрастной оценки, рыночная стоимость предлагает другой способ оценки стоимости. Рыночная стоимость компании основана на том, сколько бизнес стоит на фондовом рынке или сколько покупатель предположительно заплатит.

Рыночная стоимость компании основана на том, сколько бизнес стоит на фондовом рынке или сколько покупатель предположительно заплатит.

Обе цифры важны для инвесторов, но тех, кто использует стратегию стоимостного инвестирования, больше интересует балансовая стоимость. Если акции в настоящее время торгуются ниже этого числа, они считаются выгодной сделкой, поскольку они, вероятно, вырастут, чтобы привести их в соответствие с фактической стоимостью компании — балансовой стоимостью.

Балансовая стоимость по сравнению со справедливой стоимостью

Балансовая стоимость также отличается от «справедливой стоимости» компании. Методы учета по справедливой стоимости корректируют стоимость активов с учетом изменений рыночных цен. Для компаний на нестабильных рынках это может привести к значительным изменениям стоимости активов от одного отчетного периода к другому.

Формула балансовой стоимости: как рассчитывается балансовая стоимость?

Выше мы упоминали, что балансовая стоимость рассчитывается путем вычитания общей стоимости активов компании из ее обязательств.

Таким образом, формула балансовой стоимости выглядит следующим образом:

Балансовая стоимость = Активы компании – Обязательства компании

Также полезно определить, что определяет активы и пассивы в этом случае.

Активы включают стоимость всех оборотных и внеоборотных активов с учетом амортизации.

Обязательства включают как краткосрочные, так и долгосрочные обязательства.

Балансовая стоимость рассчитывается с использованием баланса компании. Эти бухгалтерские отчеты показывают общую стоимость активов, включая стоимость приобретения актива, а также его накопленную амортизацию.

Каковы преимущества отслеживания балансовой стоимости?

Основным преимуществом использования формулы балансовой стоимости является ее простота. Он основан на цифрах из баланса компании, включая стоимость активов и пассивов. Единственное, что нужно иметь в виду, это учитывать амортизацию в стоимости активов. С помощью этих цифр вы можете получить точное представление о текущей реальной стоимости компании.

С помощью этих цифр вы можете получить точное представление о текущей реальной стоимости компании.

Каковы ограничения формулы балансовой стоимости?

Для целей инвестирования существует один главный недостаток в использовании балансовой стоимости в качестве единственного финансового показателя. Хотя эта цифра суммирует стоимость всех материальных активов, она не включает стоимость нематериальных активов. Материальные активы — это те, которые можно сосчитать, а нематериальные — это такие вещи, как интеллектуальная собственность. Начинающий бизнес по разработке приложений может иметь высокую рыночную стоимость, основанную на его потенциале роста, но высокий процент этой стоимости приходится на идеи (будущие разработки приложений), а не на материальные активы (продукты для продажи). В этом случае ее балансовая стоимость будет ниже фактической стоимости компании.

Чтобы решить эту проблему, инвесторы часто используют формулу балансовой стоимости в качестве сравнительного инструмента.

Об авторе