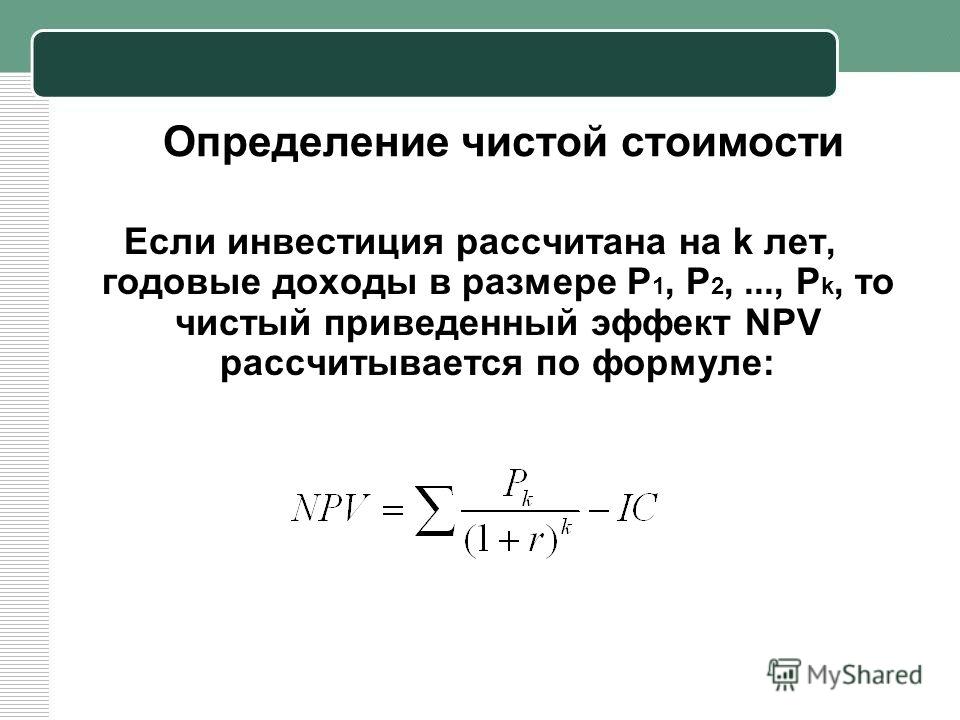

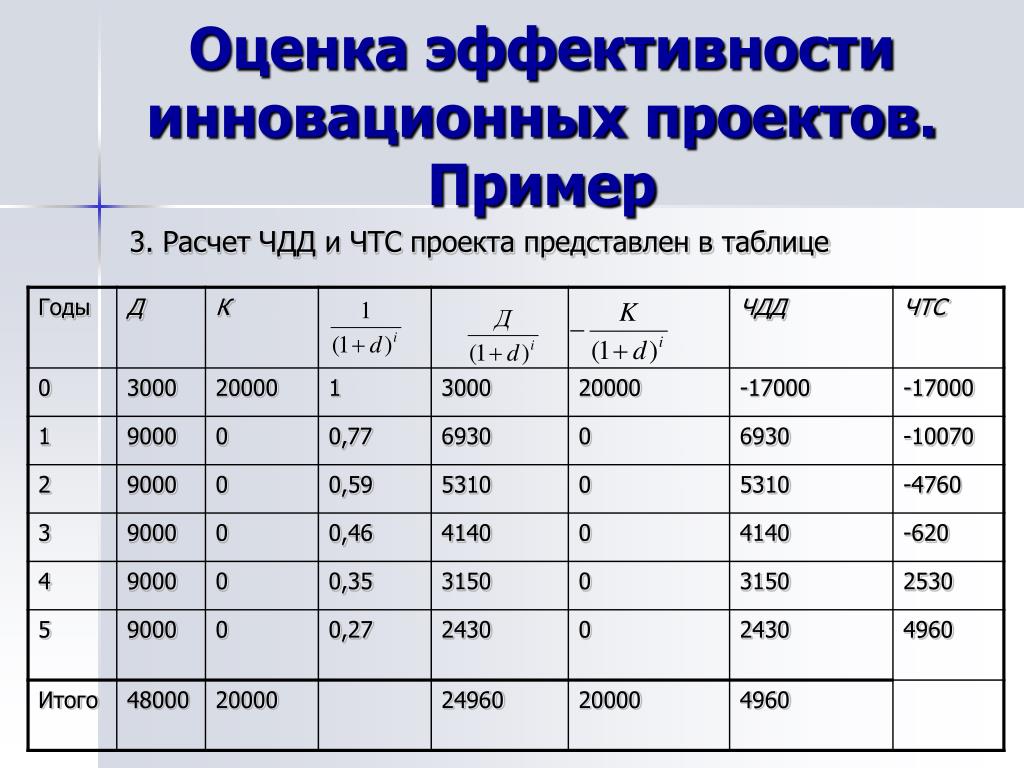

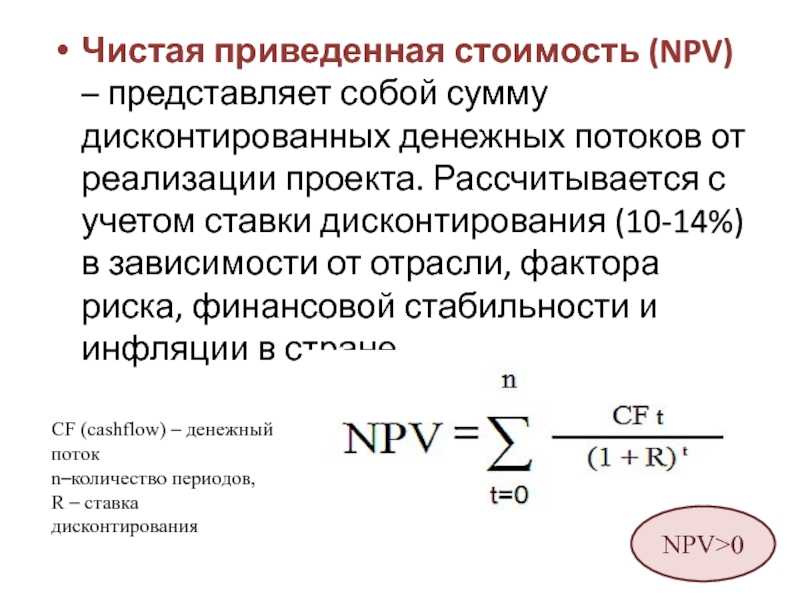

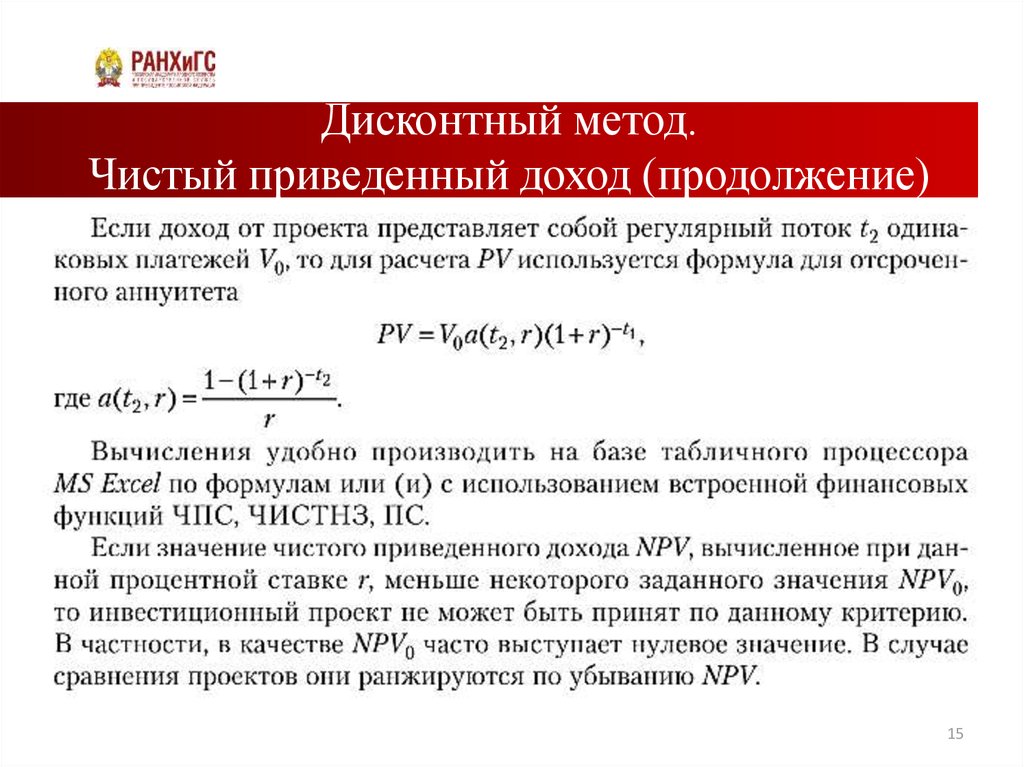

Расчет чистого приведенного дохода: Чистый дисконтированный доход (NPV): что это такое и как рассчитать

Оценка эффективности инвестиций

Принятие решений, связанных с вложениями денежных средств, — важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, — кредиторов, инвесторов, менеджеров.

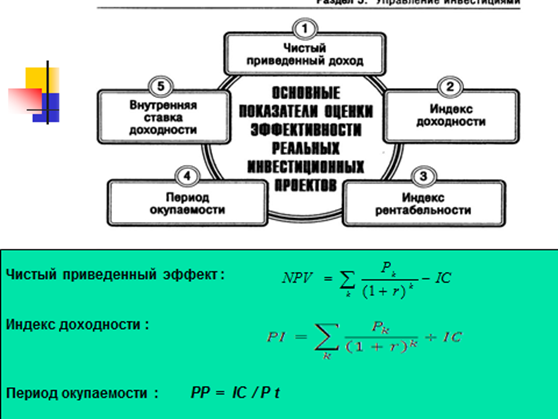

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

Срок окупаемости инвестиций — PP (Payback Period)

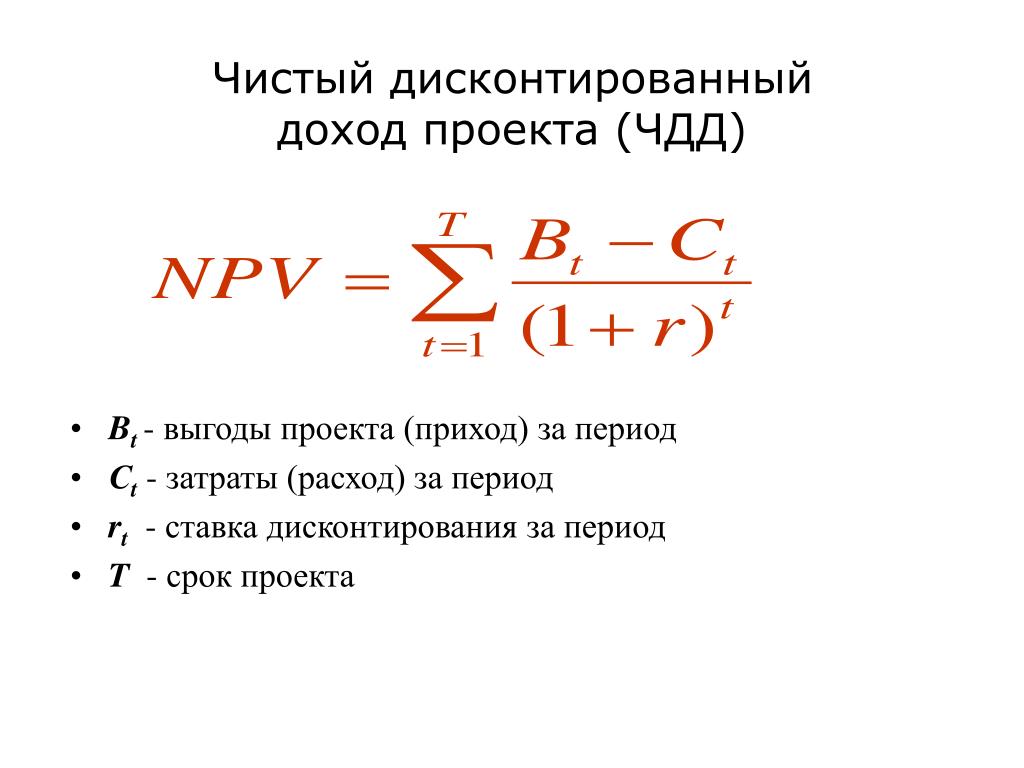

Чистый приведенный доход – NPV (Net Present Value)

Внутренняя норма доходности –IRR (Internal Rate of Return)

Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

Рентабельность инвестиций – Р (Profitability)

Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Расчет данных показателей основан на дисконтных способах, учитывающих принцип временной стоимости денег. В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции.

Если расчет показателя WACC связан с трудностями, вызывающими сомнение в достоверности полученного результата (например, при оценке собственного капитала), в качестве ставки дисконтирования можно выбрать величину среднерыночной доходности с поправкой на риск анализируемого проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

- Оценка финансовых возможностей предприятия.

- Прогнозирование будущего денежного потока.

- Выбор ставки дисконтирования.

- Расчет основных показателей эффективности.

- Учет факторов риска

Основные показатели (критерии) эффективности

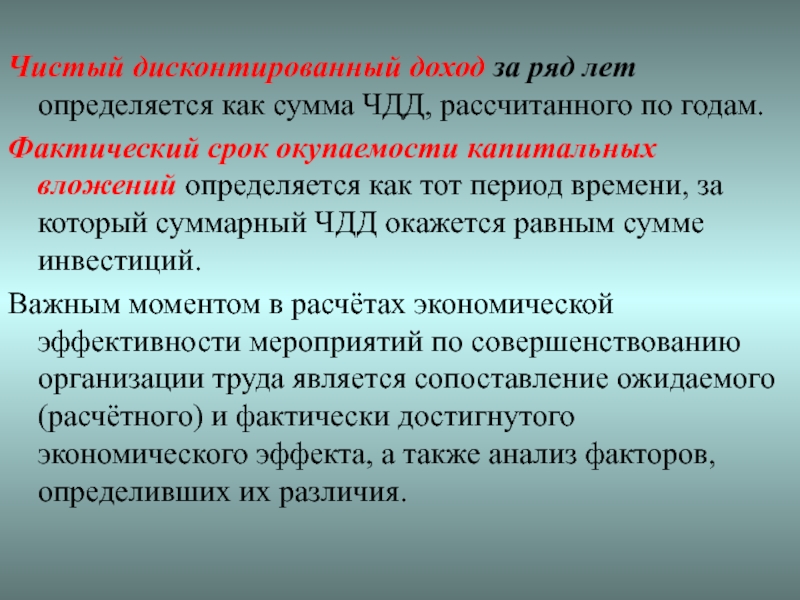

Период окупаемости

В общем случае искомой величиной является значение РР, для которого выполняется:

РР = min N, при котором ? INVt / (1 + i)t = ? CFk / (1 + i)k

где i – выбранная ставка дисконтирования

Критерий принятия решения при использовании метода расчета периода окупаемости может быть сформулирован двумя способами:

а) проект принимается, если окупаемость в целом имеет место;

б) проект принимается, если найденное значение РР лежит в заданных пределах. Этот вариант всегда применяется при анализе проектов, имеющих высокую степень риска.

Существенным недостатком данного показателя, как критерия привлекательности проекта, является игнорирование им положительных величин денежного потока, выходящих за пределы рассчитанного срока.

Также данный метод не делает различия между проектами с одинаковым значением РР, но с различным распределением доходов в пределах рассчитанного срока. Тем самым частично игнорируется принцип временной стоимости денег при выборе наиболее предпочтительного проекта.

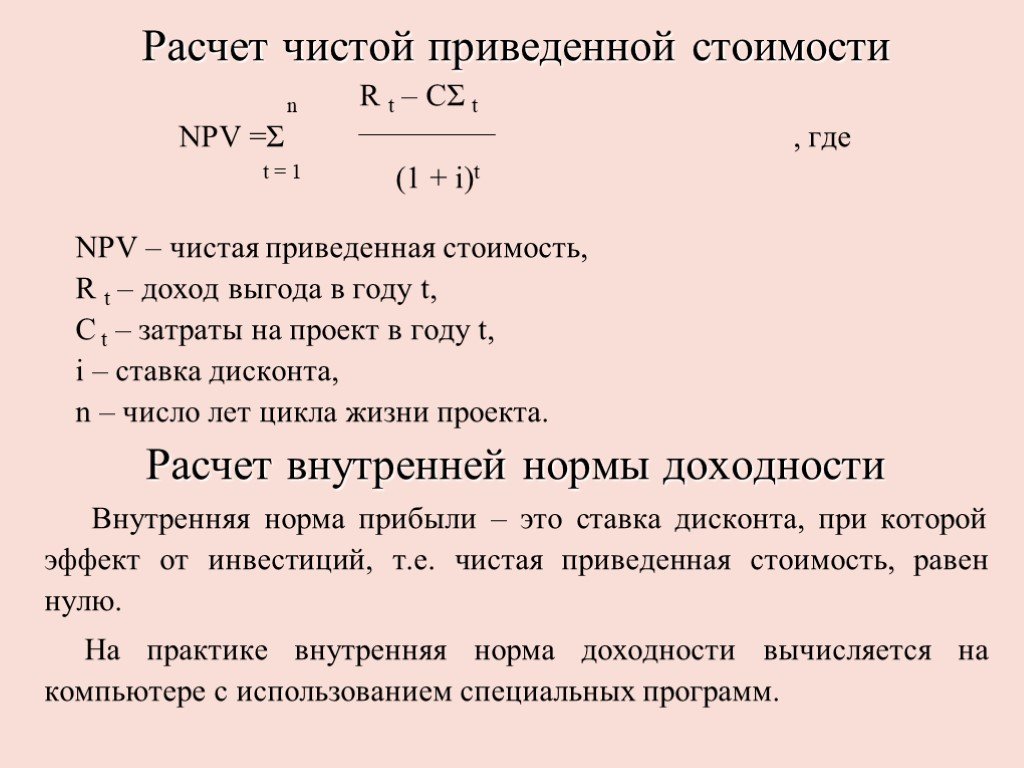

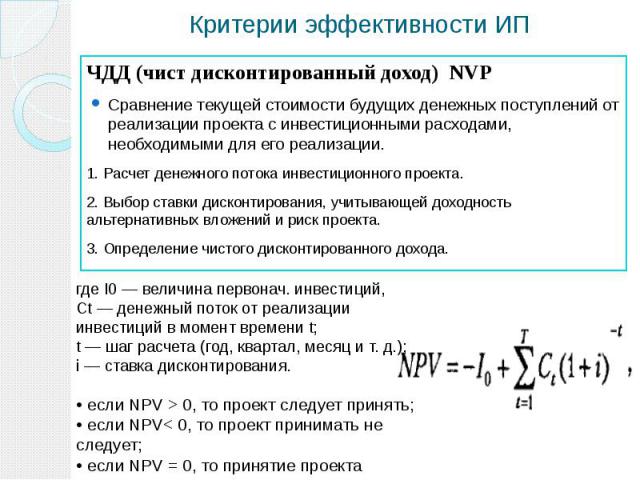

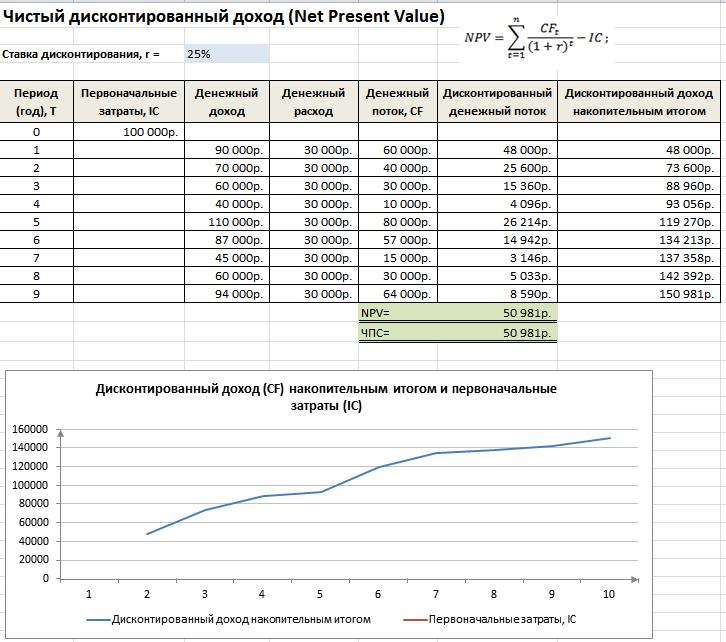

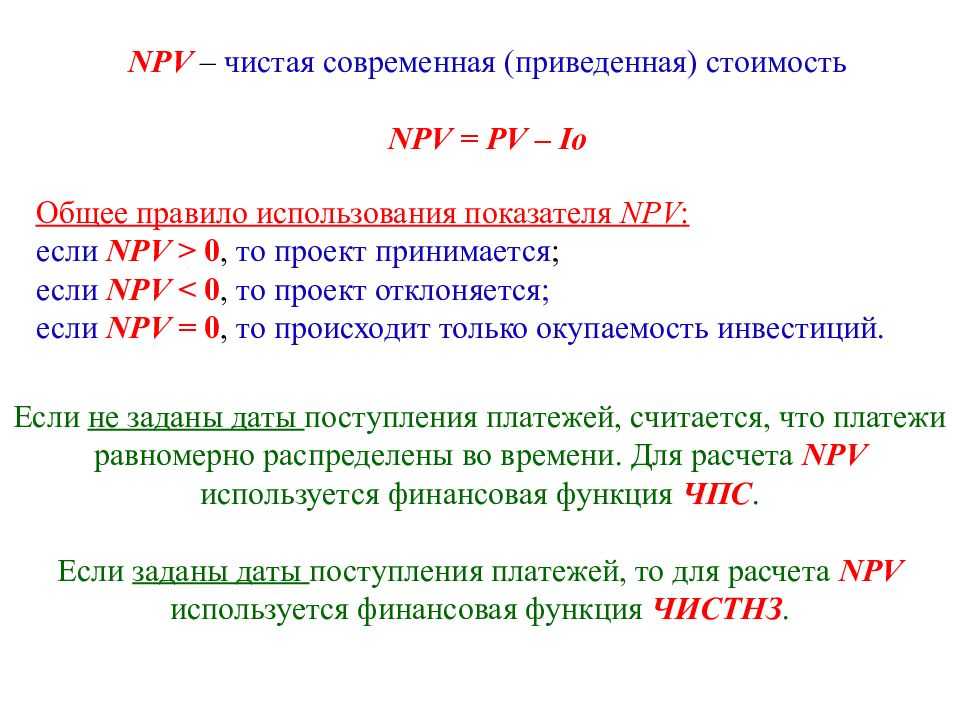

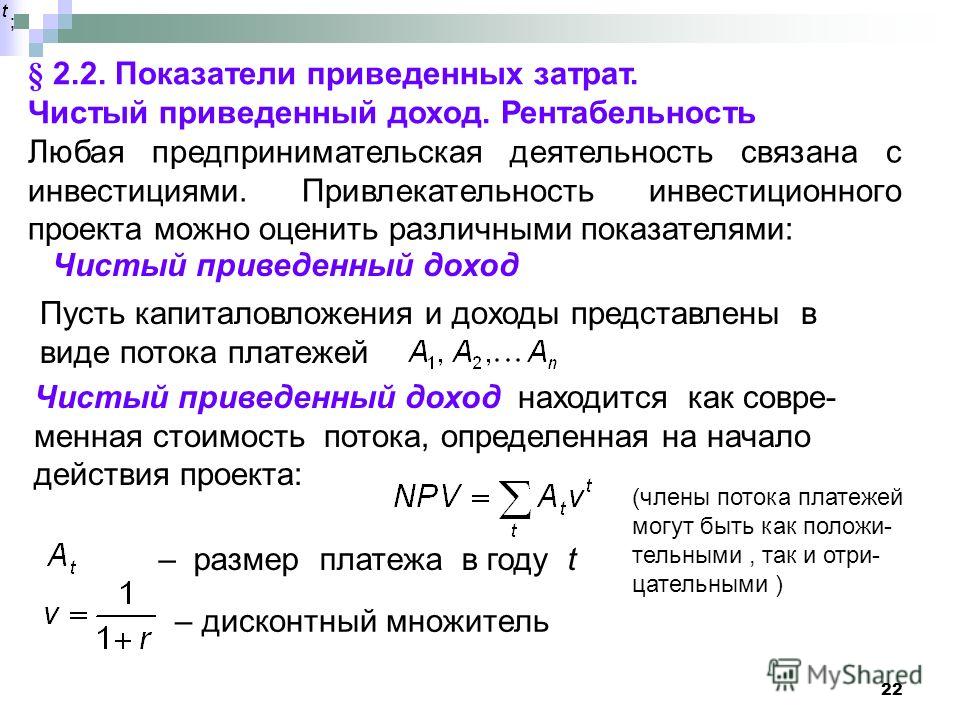

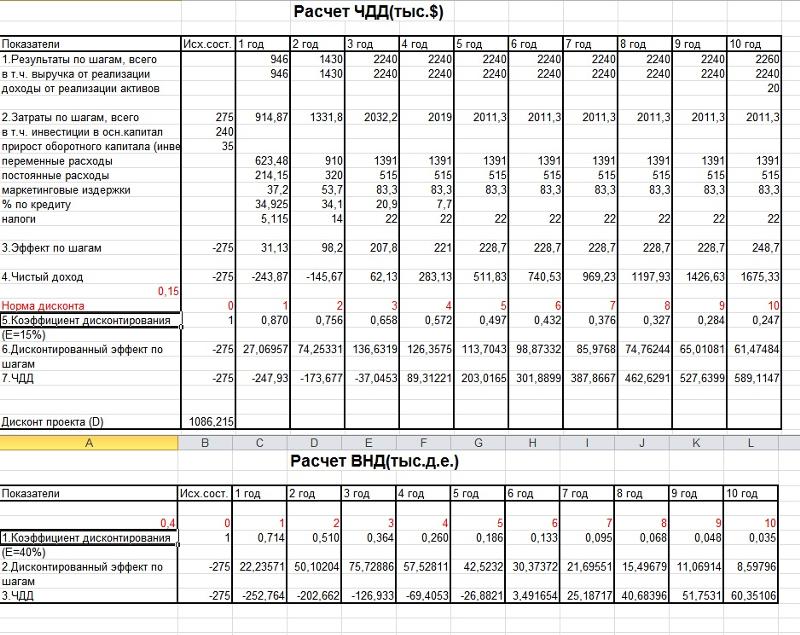

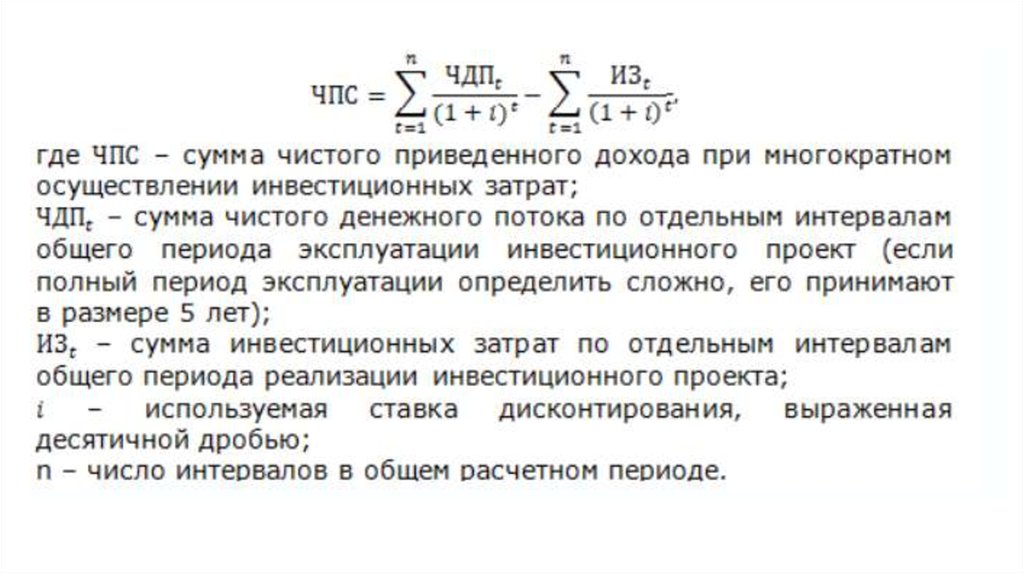

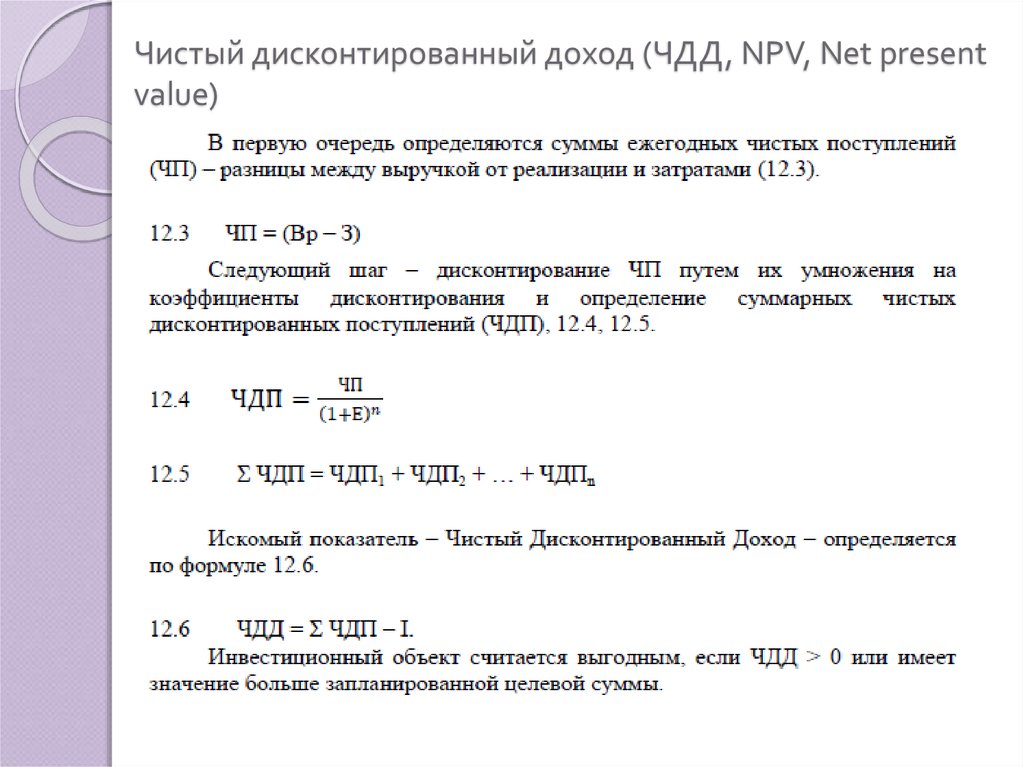

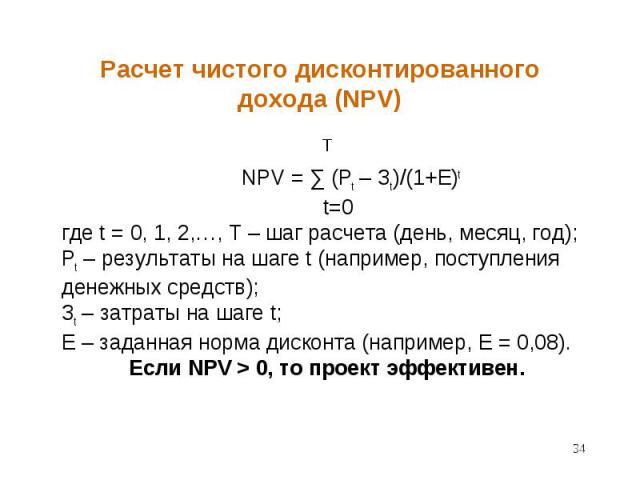

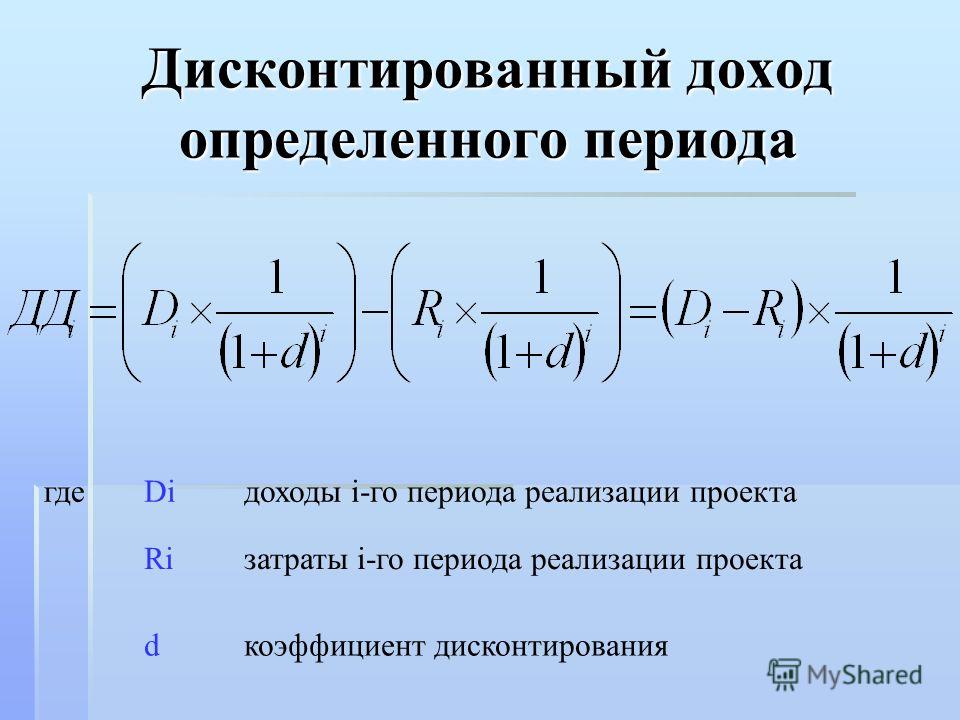

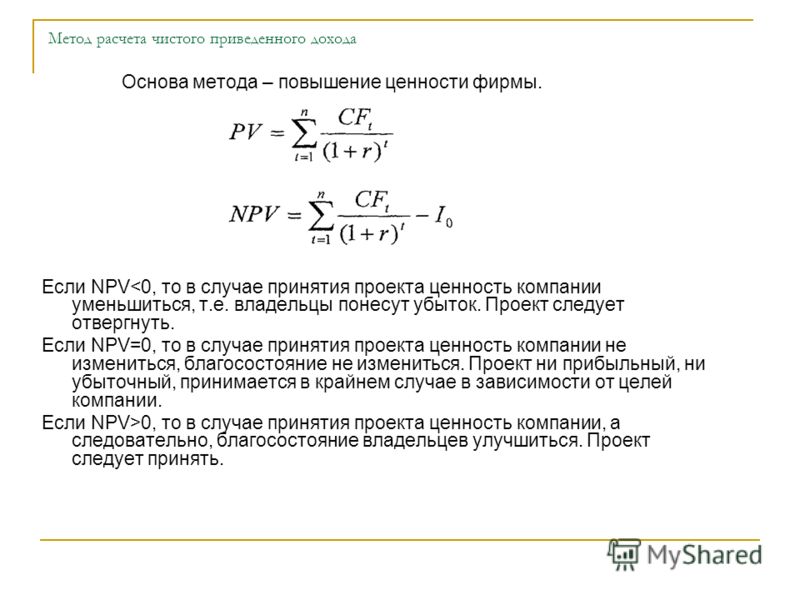

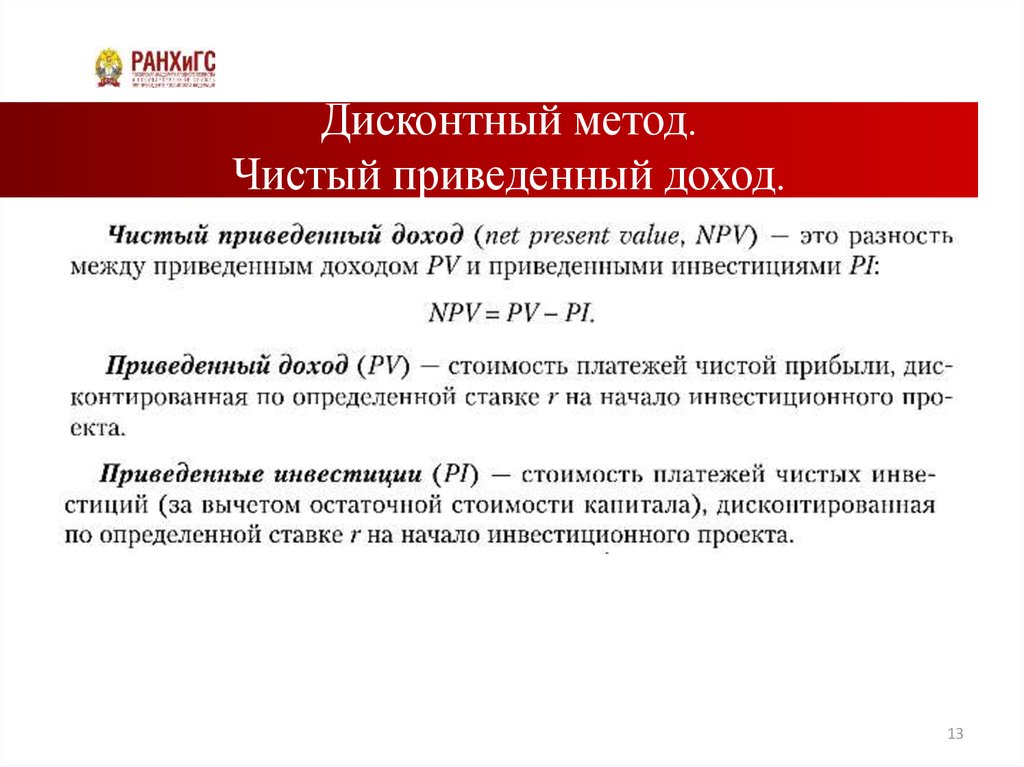

Чистый приведенный доход NPV

Разность между приведенной стоимостью будущего денежного потока и стоимостью первоначальных вложений называется чистым приведенным доходом проекта (чистой приведенной стоимостью).

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым. Расчет чистого приведенного дохода осуществляется по следующей формуле:

NPV = ? CFk / ( 1 + i )k — ? INVt / (1 + i)t

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Необходимо иметь в виду, что показатели PP и NPV могут давать противоречивые оценки при выборе наиболее предпочтительного инвестиционного проекта.

Внутренняя норма доходности IRR

Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т.е. удовлетворяет равенству:

? CFk / ( 1 + IRR )k = ? INVt / (1 + IRR) t

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

IRR = i1 + NPV1 (i2 – i1) / (NPV1 — NPV2)

Здесь i1 и i2 – ставки, соответствующие некоторым положительному (NPV1) и отрицательному (NPV2) значениям чистого приведенного дохода. Чем меньше интервал i1 – i2, тем точнее полученный результат (при решении задач допустимой считается разница между ставками не более 5 %).

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR > i). При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования – это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.

Модифицированная внутренняя норма доходности MIRR

Для нестандартных денежных потоков решение уравнения, соответствующего определению внутренней нормы доходности, в подавляющем большинстве случаев (возможны нестандартные потоки с единственным значением IRR) дает несколько положительных корней, т. е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

Для решения данной проблемы в случае нестандартных денежных потоков рассчитывают аналог IRR – модифицированную внутреннюю норму доходности MIRR (она может быть рассчитана и для проектов, генерирующих стандартные денежные потоки).

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

( 1 + MIRR )n ? INV / ( 1 + i )t = ? CFk ( 1 + i )n-k

Критерий принятия решения — MIRR > i. Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Норма рентабельности и индекс рентабельности P

Рентабельность – важный показатель эффективности инвестиций, поскольку он отражает соотношение затрат и доходов, показывая величину полученного дохода на каждую единицу (рубль, доллар и т.д.) вложенных средств.

Р = NPV / INV х 100 %

Индекс рентабельности (коэффициент рентабельности) PI — отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта.

PI = [ ? CFk / ( 1 + i )k ] / INV = P / 100% + 1

Критерием принятия положительного решения при использовании показателей рентабельности является соотношение Р > 0 или, что то же самое, PI > 1. Из нескольких проектов предпочтительнее те, где показатели рентабельности выше.

Данный показатель особенно информативен при оценке проектов с различными первоначальными вложениями и различными периодами реализации.

Критерий рентабельности может давать результаты, противоречащие критерию чистого приведенного дохода, если рассматриваются проекты с разными объемами вложенного капитала. При принятии решения нужно учитывать инвестиционные возможности предприятия, а также то соображение, что показатель NPV более отвечает интересам акционеров в плане увеличения их капитала.

Оценка инвестиционных проектов разной продолжительности

В случаях, когда возникает сомнение в корректности сравнения с использованием рассмотренных показателей проектов с разными сроками реализации, можно прибегнуть к методу цепного повтора

При использовании этого метода находят наименьшее общее кратное n сроков реализации n1 и n2 оцениваемых проектов. Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Использование данного метода на практике может быть связано со сложными расчетами, если рассматривается несколько проектов и для совпадения всех сроков, каждый нужно будет повторить по несколько раз.

Основным недостатком метода цепного повтора является предположение, что условия реализации проектов, а значит и требуемые издержки и получаемые доходы, останутся на прежнем уровне, что почти невозможно в современной рыночной ситуации. Также и сама повторная реализация проекта не всегда возможна, особенно, если он достаточно продолжителен или относится к сферам, где происходит быстрое технологическое обновление производимой продукции.

Помимо рассмотренных количественных показателей эффективности капиталовложений при принятии инвестиционных решений необходимо учитывать и качественные характеристики привлекательности проекта, соответствующие следующим критериям:

- Соответствие рассматриваемого проекта общей инвестиционной стратегии предприятия, его долгосрочным и текущим планам;

- Перспективность проекта в сравнении с последствиями отказа от реализации альтернативных проектов;

- Соответствие проекта принятым нормативно-плановым показателям в отношении уровня риска, финансовой устойчивости, экономического роста организации и т.д.;

- Обеспечение необходимой диверсификации финансово-хозяйственной деятельности организации;

- Соответствие требований реализации проекта имеющимся производственным и кадровым ресурсам;

- Социальные последствия реализации проекта, возможное влияние на репутацию, имидж организации;

- Соответствие рассматриваемого проекта экологическим стандартам и требованиям.

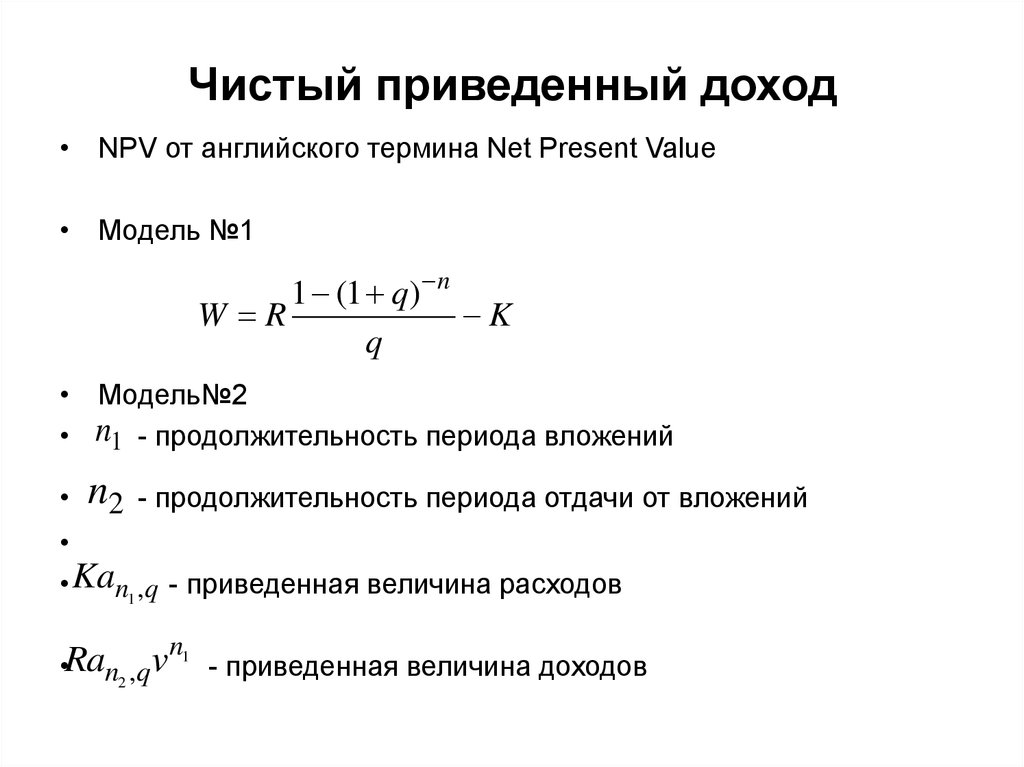

35 МЕТОД РАСЧЕТА ЧИСТОГО ПРИВЕДЕННОГО ЭФФЕКТА. Финансовый менеджмент. Шпаргалка

35 МЕТОД РАСЧЕТА ЧИСТОГО ПРИВЕДЕННОГО ЭФФЕКТА

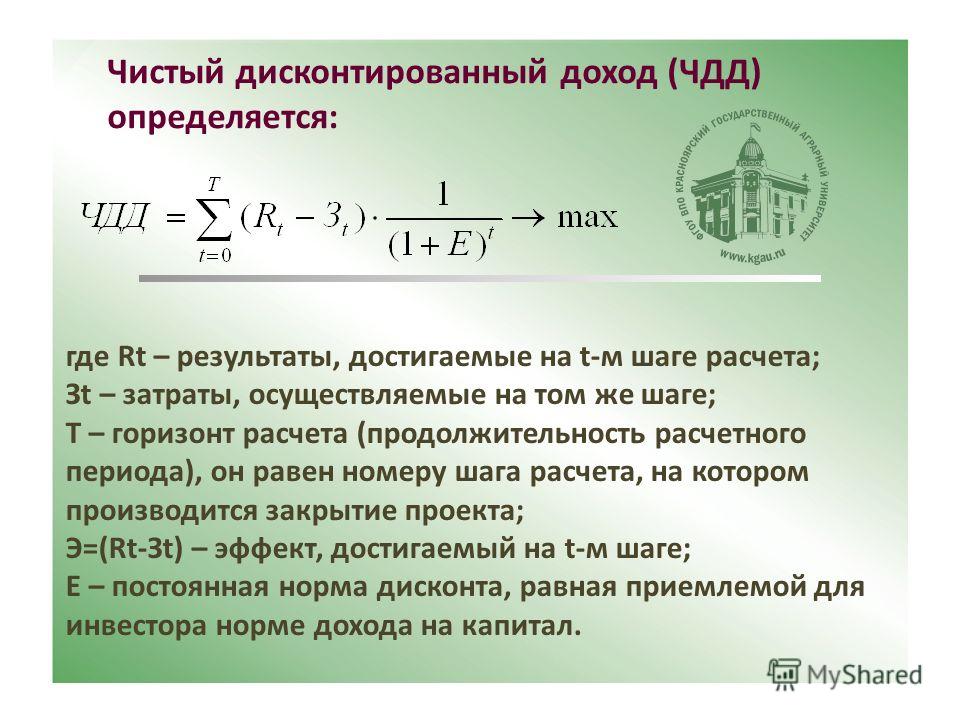

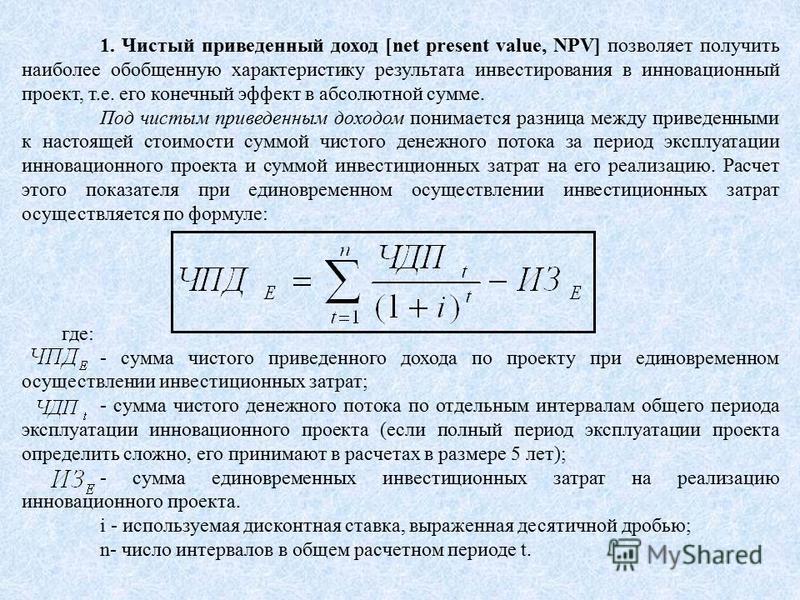

Метод расчета чистого приведенного эффекта основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дискон–тированных чистых денежных поступлений, гене–рируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэф–фициента r, устанавливаемого аналитиком (ин–вестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвести–ция (IC) будет генерировать в течение n лет го–довые доходы в размере Pr P2, Общая накопленная величина дисконтированных дохо–дов (PV) и чистый приведенный эффект (NPV) рассчитываются по формулам:

Если NPV > 0, то проект следует принять; если NPV< 0, то проект надо отвергнуть; если NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает не разовую инвестицию, а последовательное инвестирова–ние финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется сле–дующим образом:

где i – прогнозируемый средний уровень инф–ляции.

Показатель NPV отражает прогнозную оценку изменения экономического потен–циала предприятия в случае принятия рас–сматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV раз–личных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе опти–мальности инвестиционного портфеля.

При помощи NPV-метода можно опреде–лить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область приме–нения и относительная простота расчетов обес–печили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком.

Условия корректного применения мето–да: объем денежных потоков в рамках инвести–ционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам; денежные потоки в рам–ках инвестиционного проекта должны рассмат–риваться изолированно от остальной производ–ственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта. Использование метода для сравнения эффективности нескольких проек–тов предполагает использование единой для всех проектов ставки дисконта и еди–ного временного интервала (определяемо–го, как правило, как наибольший срок реализации из имеющихся).

Данный текст является ознакомительным фрагментом.

6.9. Позиционирование «экологически чистого мяса»

6. 9. Позиционирование «экологически чистого мяса»

Во втором примере с «экологически чистым мясом» мы находим позиционирование аналогичным образом. Когда потребитель задаст себе вопрос: «Почему я должен предпочесть именно эту сеть мясных магазинов?» – он с легкостью

9. Позиционирование «экологически чистого мяса»

Во втором примере с «экологически чистым мясом» мы находим позиционирование аналогичным образом. Когда потребитель задаст себе вопрос: «Почему я должен предпочесть именно эту сеть мясных магазинов?» – он с легкостью

Боязнь чистого листа

Боязнь чистого листа Вы собираетесь подготовить коммерческое предложение, садитесь за стол, включаете компьютер, открываете текстовый редактор, и… ступор. Перед вами чистый лист. Вы не знаете, с какой стороны к нему подойти. Вы даже можете начинать писать, но постоянно

3.1. Что можно рассматривать в качестве эффекта от проведения мероприятий по стимулированию?

3.1. Что можно рассматривать в качестве эффекта от проведения мероприятий по стимулированию? Определим понятия «эффект» и «эффективность». Эффект – результат, полученный от проведения кампании или мероприятия по стимулированию с учетом применения определенных бонусов

3.

2. Период действия эффекта стимулирования и типы кривых увеличения объемов продаж

2. Период действия эффекта стимулирования и типы кривых увеличения объемов продаж3.2. Период действия эффекта стимулирования и типы кривых увеличения объемов продаж Рост объемов продаж в краткосрочный период времени при проведении мероприятий по стимулированию распадается на два интервала: во время проведения стимулирования и после его проведения.

36 МЕТОД РАСЧЕТА ВНУТРЕННЕЙ НОРМЫ ПРИБЫЛИ ИНВЕСТИЦИЙ

36 МЕТОД РАСЧЕТА ВНУТРЕННЕЙ НОРМЫ ПРИБЫЛИ ИНВЕСТИЦИЙ Метода расчета внутренней нормы при–были инвестиций (IRR) состоит в определе–нии такой ставки дисконта, при которой значе–ние чистого приведенного дохода равно нулю. IRR = r, при котором NPV = f(r) = 0.IRR показывает максимально

Методы расчета

Методы расчета

Сумма рекламного бюджета может быть определена с помощью многих методов, как достаточно простых (например, в процентах к объему сбыта), так и весьма сложных (многочленные математические модели). Рассмотрим несколько наиболее часто используемых моделей. У

Рассмотрим несколько наиболее часто используемых моделей. У

Оценка экономического эффекта сделки

Оценка экономического эффекта сделки Если сделка достаточно серьезная, необходимо провести тщательную оценку ее экономического эффекта с точки зрения налоговых рисков, транспортных расходов, валютного регулирования и т. д.К примеру, нередки случаи, когда в результате

Начните с чистого листа

Начните с чистого листа Один из лучших инструментов для стимулирования творческих способностей – начать размышлять над вопросом с чистого листа. О нем мы говорили в предыдущих главах. Этот способ снимает и сознательные, и неосознанные ограничения с вашего

Начните думать о жизни с чистого листа

Начните думать о жизни с чистого листа

Как мы уже говорили, этот образ мышления подводит черту под всеми прошлыми решениями и обязательствами. Подумайте: если бы вам пришлось начинать все заново, имея ваши нынешние познания, чем бы вы не стали заниматься? Этот вопрос

Подумайте: если бы вам пришлось начинать все заново, имея ваши нынешние познания, чем бы вы не стали заниматься? Этот вопрос

Говорите от чистого сердца

Говорите от чистого сердца Несколько лет назад мне довелось слушать выступление Уолли Эймоса, основателя компании – производителя печенья Famous Amos. Его речь была посвящена борьбе с неграмотностью среди взрослых. Сам Эймос жертвует довольно много времени и денег,

Формула чистой приведенной стоимости | Примеры с шаблоном Excel

Формула чистой приведенной стоимости (оглавление)

- Формула

- Примеры

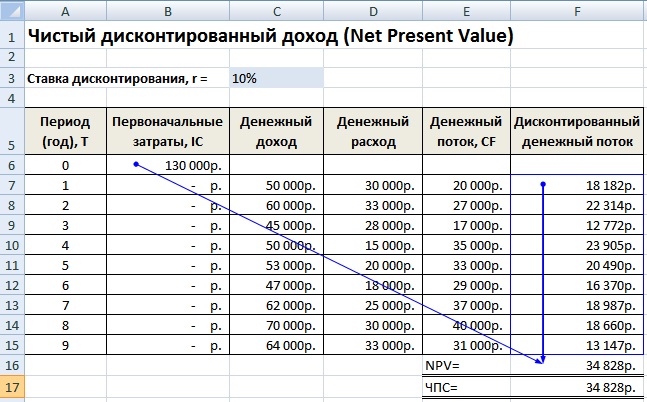

Чистая приведенная стоимость — это приведенная стоимость всех притоков и оттоков денежных средств по проекту за определенный период времени. Формула чистой приведенной стоимости приведена ниже:

NPV = ∑(CF n / (1 + i) n ) – Первоначальные инвестиции

Где,

- n = Период, который принимает значения от 0 до n-го периода до окончания периода денежных потоков

- CF n = Денежный поток в n-м периоде

- i = Ставка дисконтирования

Давайте рассмотрим пример, чтобы лучше понять расчет чистой приведенной стоимости.

Вы можете скачать этот шаблон Excel с формулой чистой приведенной стоимости здесь — Формула чистой приведенной стоимости Excel, шаблон

Формула чистой приведенной стоимости – Пример №1

Предположим, что первоначальный денежный поток для проекта составляет 10 000 долларов США, инвестированных в проект, а последующие денежные потоки за каждый год в течение 5 лет составляют 3 000 долларов США. Ставка дисконтирования принимается равной 10%. Рассчитать чистую текущую стоимость.

Решение:

Во-первых, мы должны вычислить текущую стоимость

Выход будет:

Аналогично, мы должны вычислить его для других значений.

Чистая приведенная стоимость рассчитывается с использованием формулы, приведенной ниже

NPV = ∑ (CF N / (1 + I) N ) — начальные инвестиции

- NPV = (2,727,27,279,34934

- NPV = (2,727,27,34793

- NPV = (2,727,27,34793

- NPV = (2,727,27,2793

- NPV = (2,727,27,347

- NPV = (2,727,27,347

- NPV = + 2 253,94 доллара США + 2 049,04 доллара США + 1 862,76 доллара США) – 10 000 долларов США

- NPV = 1372,36 долл.

США

США

Формула чистой приведенной стоимости – Пример №2

General Electric имеет возможность инвестировать в 2 проекта. Проект А требует инвестиций в размере 1 млн долларов США, которые будут приносить доход в размере 300 000 долларов США каждый год в течение 5 лет. Проект B требует инвестиций в размере 750 000 долларов США, которые дадут доход в размере 100 000 долларов США, 150 000 долларов США, 200 000 долларов США, 250 000 долларов США и 250 000 долларов США в течение следующих 5 лет. Затем рассчитайте чистую текущую стоимость, которую можно использовать, чтобы решить, какая возможность лучше и в которую следует инвестировать.

Примечание: Чистая приведенная стоимость используется компаниями при принятии решений о бюджете капиталовложений, чтобы решить, какие инвестиции они предпочли бы сделать. На основании результатов чистой приведенной стоимости компания может принять решение об инвестировании в один проект и отказе от другого.

Для проекта A

Решение:

Сначала мы должны вычислить коэффициент дисконтирования

Результат будет:

3 9 00003

0002 Аналогичным образом мы должны вычислить его для других значений.

Чистая приведенная стоимость рассчитывается с использованием формулы, приведенной ниже

NPV = ∑ (CF N / (1 + I) N ) — начальные инвестиции

- NPV = ($ 27277.27 + $ 247,9333.933.933.933.933.933.933.933.933.933.933.933.933.933.933.933.83.83.83.83.83.83.83.83.83.833. + 225 394,44 долл. США + 204 904,04 долл. США + 186 276,40 долл. США) – 1 000 000 долл. США

- NPV = $137 236

Для проекта B

Решение:

Во-первых, мы должны рассчитать коэффициент дисконтирования.

Результат будет:

Точно так же мы должны вычислить его для других значений.

Чистая приведенная стоимость рассчитывается с использованием формулы, приведенной ниже

NPV = ∑ (CF N / (1 + I) N ) — начальные инвестиции

- NPV = (90,909.09.09 + $ 123,963

- NPV = (90,9099.09 + 123,963

- NPV = 90,909.09 + $ 123,963

- NPV = 90,909.0903

- NPV = 90,9099

- NPV = + 150 262,96 доллара США + 170 753,36 доллара США + 155 230,33 доллара США) – 750 000 долларов США

- NPV = -58 877 долларов

Следовательно, General Electric должна выбрать проект A.

Формула чистой приведенной стоимости – пример №3

Формула чистой приведенной стоимости часто используется в качестве механизма для оценки корпоративной стоимости компании. Прогнозируемые доходы от продаж и другие статьи расходов для компании можно использовать для оценки свободных денежных потоков компании и использования средневзвешенной стоимости капитала (WACC) для дисконтирования этих свободных денежных потоков для получения стоимости компании.

Например: –

Для Apple Inc. ниже приведены расчетные статьи прибылей и убытков на следующие 5 лет. Рассчитать чистую текущую стоимость.

Решение:

FCFF рассчитывается с использованием формулы, приведенной ниже

FCFF = EBIT (1-T) + амортизация и амортизация-Инвестиции с фиксированным капиталом-инвестиции в трудный капитал

. 10%

Предполагая, что g является устойчивым ростом экономики на уровне 3%.

Конечная стоимость оценивается по мере того, как компания будет продолжать свою деятельность после 5-го года: –

Конечная стоимость рассчитывается по формуле, приведенной ниже

Конечная стоимость = FCFF 5 (1 + g) / (WACC – g)

- Конечная стоимость = 135 000 долл. США * (1 + 3%) / (10% – 3%)

- Конечная стоимость = $1 986 428,6

Чистая текущая стоимость рассчитывается по приведенной ниже формуле

NPV = ∑(CF n / (1 + i) n ) – Initial Investment

- NPV = ($8,181.

8 + $33,471.1 + $54,094.7 + $70,691.9 + $1,368,415.9) – $1,000,000

8 + $33,471.1 + $54,094.7 + $70,691.9 + $1,368,415.9) – $1,000,000 - NPV = $534 855

Объяснение

Чистую текущую стоимость можно рассматривать как метод расчета рентабельности инвестиций в ваш проект. Он используется для определения возврата будущих денежных потоков, которые будут начислены компанией на сегодняшние инвестиции. Следовательно, важно дисконтировать денежные потоки, потому что доллар, заработанный в будущем, не будет стоить столько сегодня. Компонент временной стоимости важен, потому что из-за различных факторов, таких как инфляция, процентные ставки и альтернативные издержки, деньги, полученные раньше, более ценны, чем деньги, полученные позже.

Точно так же, чем рискованнее инвестиции, тем больше коэффициент дисконтирования. Некоторым инвестициям изначально присущ более высокий риск, и, следовательно, при оценке приведенной стоимости следует использовать более высокий коэффициент дисконтирования для оценки таких инвестиций.

Релевантность и использование формулы чистой приведенной стоимости

Метод чистой приведенной стоимости имеет несколько пользователей. Чистая приведенная стоимость используется компаниями для оценки своих инвестиций и определения того, стоит ли продолжать определенный проект. Он также используется инвесторами для оценки общей стоимости компании или стоимости акционерного капитала, а также для определения того, стоит ли в них инвестировать или нет.

Ключевое преимущество использования NPV заключается в том, что он дает нам прямую меру ожидаемого увеличения стоимости любой компании. Существуют и другие методы, такие как IRR, период окупаемости и т. д., чтобы определить, следует ли делать инвестиции или нет, но NPV, безусловно, является лучшим показателем получения прямой выгоды от инвестиций.

Он также имеет свои недостатки, такие как чистая приведенная стоимость не учитывает размер проекта. Например, чистая приведенная стоимость в размере 100 долларов США для инвестиций в размере 100 долларов США является стоящей инвестицией, но чистая приведенная стоимость в размере 100 долларов США для инвестиций в размере 1 миллиона долларов США, хотя и должна рассматриваться как положительная, стоит ли инвестировать в нее или нет.

Заключение

Чистая приведенная стоимость — это выбранная форма оценки любой инвестиционной возможности, поскольку она обеспечивает прямое измерение ожидаемой выгоды. Он учитывает временную стоимость денег, что является важным понятием и может использоваться в целом для сравнения аналогичных инвестиций и выбора альтернатив. Это не лишено недостатков, таких как множество предположений, которые необходимо сделать, чтобы получить выгоду от инвестирования в возможность.

Рекомендуемые артикулы

Это руководство по формуле чистой приведенной стоимости. Здесь мы обсуждаем, как рассчитать чистую приведенную стоимость, а также практические примеры и загружаемый шаблон Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

- Примеры формулы коэффициента Джини

- Калькулятор формулы реального ВВП

- Формула среднего арифметического | Шаблон Excel

- Формула доли рынка | Определение | Примеры

Чистая приведенная стоимость

Это «Чистая приведенная стоимость», раздел 8.

2 из книги «Бухгалтерский учет для менеджеров» (v. 1.0). Для получения подробной информации об этом (включая лицензирование) нажмите здесь.

2 из книги «Бухгалтерский учет для менеджеров» (v. 1.0). Для получения подробной информации об этом (включая лицензирование) нажмите здесь.Для получения дополнительной информации об источнике этой книги или о том, почему она доступна бесплатно, посетите домашнюю страницу проекта. Там вы можете просматривать или скачивать дополнительные книги. Чтобы загрузить ZIP-файл с этой книгой для использования в автономном режиме, просто нажмите здесь.

Помогла ли вам эта книга? Рассмотрите возможность передачи:

Помощь Creative Commons

Creative Commons поддерживает свободную культуру от музыки до образования. Их лицензии помогли сделать эту книгу доступной для вас.

Помогите государственной школе

DonorsChoose.org помогает таким людям, как вы, помогать учителям финансировать их классные проекты, от художественных принадлежностей до книг и калькуляторов.

8.2 Чистая приведенная стоимость

Цель обучения

- Оценить инвестиции с использованием метода чистой приведенной стоимости (NPV).

Вопрос: Теперь, когда у нас есть инструменты для расчета приведенной стоимости будущих денежных потоков, мы можем использовать эту информацию для принятия решений о долгосрочных инвестиционных возможностях. Как эта информация помогает компаниям оценивать долгосрочные инвестиции?

Ответ: Чистая приведенная стоимость (NPV)Метод, используемый для оценки долгосрочных инвестиций. Он рассчитывается путем сложения приведенной стоимости всех притоков денежных средств и вычитания приведенной стоимости всех оттоков денежных средств. Метод оценки инвестиций складывает приведенную стоимость всех притоков денежных средств и вычитает приведенную стоимость всех оттоков денежных средств. Термин дисконтированных денежных потоков также используется для описания метода чистой приведенной стоимости. В предыдущем разделе мы описали, как найти текущую стоимость денежного потока. Срок нетто в чистая приведенная стоимость означает объединение приведенной стоимости всех денежных потоков, связанных с инвестициями (как положительных, так и отрицательных).

Вспомните проблему, с которой столкнулись качественные копии Джексона в начале главы. Президент и владелец компании Джули Джексон хотела бы приобрести новый копировальный аппарат. Джули считает, что инвестиции оправданы, потому что приток денежных средств за весь срок службы копировального аппарата составляет 82 000 долларов, а отток денежных средств — 57 000 долларов, в результате чего чистый приток денежных средств составляет 25 000 долларов (= 82 000 — 57 000 долларов). Однако этот подход игнорирует сроки денежных потоков. Из предыдущего раздела мы знаем, что чем дальше в будущее происходят денежные потоки, тем ниже стоимость в сегодняшних долларах.

Вопрос: Как менеджеры корректируют разницу во времени, связанную с будущими денежными потоками?

Ответ: Большинство менеджеров используют метод чистой приведенной стоимости. Этот подход требует трех шагов для оценки инвестиции:

Шаг 1. Определите сумму и сроки денежных потоков, необходимых в течение срока действия инвестиции.

Шаг 2. Установите соответствующую процентную ставку, которая будет использоваться для оценки инвестиций, обычно называемую требуемая норма прибылиПроцентная ставка, используемая для оценки долгосрочных инвестиций; она представляет собой минимально приемлемую доходность компании (или ставку дисконтирования, также называемую пороговой ставкой). . (Эту ставку также называют ставкой дисконтирования или пороговой ставкой .)

Шаг 3. Рассчитайте и оцените чистую приведенную стоимость инвестиции.

Давайте используем качественные копии Джексона в качестве примера, чтобы увидеть, как работает этот процесс.

Шаг 1. Определите сумму и сроки денежных потоков, необходимых в течение срока действия инвестиции.

Вопрос: Какие денежные потоки связаны с копировальной машиной, которую хотела бы купить компания Jackson’s Quality Copies?

Ответ: Компания Jackson’s Quality Copies заплатит 50 000 долларов за новый копировальный аппарат, который, как ожидается, прослужит 7 лет.

Годовые затраты на техническое обслуживание составят 1000 долларов в год, экономия затрат на рабочую силу составит 11000 долларов в год, а по истечении 7 лет компания продаст копировальный аппарат за 5000 долларов. На рис. 8.1 «Денежные потоки от инвестиций в копировальные аппараты компании Jackson’s Quality Copies» показаны денежные потоки, связанные с этими инвестициями. В скобках указаны оттоки денежных средств. Все остальные суммы являются денежными поступлениями.

Годовые затраты на техническое обслуживание составят 1000 долларов в год, экономия затрат на рабочую силу составит 11000 долларов в год, а по истечении 7 лет компания продаст копировальный аппарат за 5000 долларов. На рис. 8.1 «Денежные потоки от инвестиций в копировальные аппараты компании Jackson’s Quality Copies» показаны денежные потоки, связанные с этими инвестициями. В скобках указаны оттоки денежных средств. Все остальные суммы являются денежными поступлениями.Рисунок 8.1 Денежные потоки от инвестиций в копировальные аппараты компанией Jackson’s Quality Copies

Шаг 2. Установите соответствующую процентную ставку, которая будет использоваться для оценки инвестиций.

Вопрос: Как менеджеры устанавливают процентную ставку, которая будет использоваться для оценки инвестиций?

Ответ. Хотя менеджеры часто оценивают процентную ставку, эта оценка обычно основывается на стоимость капитала .

Стоимость капитала Средневзвешенные затраты, связанные с заемным и собственным капиталом, используемым для финансирования долгосрочных инвестиций. средневзвешенные затраты, связанные с заемным и собственным капиталом, используемым для финансирования долгосрочных инвестиций. Стоимость долга — это просто процентная ставка, связанная с долгом (например, проценты по банковским кредитам или выпущенным облигациям). Стоимость собственного капитала определить сложнее, и она представляет собой доход, требуемый владельцами организации. Средневзвешенное значение этих двух источников капитала представляет собой стоимость капитала (в учебниках по финансам сложность этого расчета рассматривается более подробно).

Стоимость капитала Средневзвешенные затраты, связанные с заемным и собственным капиталом, используемым для финансирования долгосрочных инвестиций. средневзвешенные затраты, связанные с заемным и собственным капиталом, используемым для финансирования долгосрочных инвестиций. Стоимость долга — это просто процентная ставка, связанная с долгом (например, проценты по банковским кредитам или выпущенным облигациям). Стоимость собственного капитала определить сложнее, и она представляет собой доход, требуемый владельцами организации. Средневзвешенное значение этих двух источников капитала представляет собой стоимость капитала (в учебниках по финансам сложность этого расчета рассматривается более подробно).Общее правило заключается в том, что чем выше риск инвестиций, тем выше требуемая норма прибыли (предположим, что требуемая норма прибыли является синонимом процентной ставки для целей расчета чистой приведенной стоимости). Фирма, оценивающая долгосрочные инвестиции с риском, аналогичным среднему риску фирмы, обычно использует стоимость капитала.

Однако, если долгосрочные инвестиции сопряжены с риском выше среднего для фирмы, фирма будет использовать требуемую норму прибыли выше, чем стоимость капитала.

Однако, если долгосрочные инвестиции сопряжены с риском выше среднего для фирмы, фирма будет использовать требуемую норму прибыли выше, чем стоимость капитала.Бухгалтер компании Jackson’s Quality Copies Майк Хейли установил стоимость капитала для фирмы на уровне 10 процентов. Поскольку предлагаемая покупка копировального аппарата сопряжена со средним риском для компании, Майк будет использовать 10 процентов в качестве требуемой нормы прибыли.

Шаг 3. Рассчитайте и оцените чистую приведенную стоимость инвестиции.

Вопрос: Как менеджеры рассчитывают чистую приведенную стоимость инвестиций?

Ответ: На рис. 8.2 «Расчет чистой приведенной стоимости инвестиций в копировальный аппарат с помощью качественных копий Джексона» показан расчет чистой приведенной стоимости для качественных копий Джексона. Внимательно изучите эту таблицу. Денежные потоки взяты из рисунка 8.1 «Денежные потоки от инвестиций в копировальные машины компанией Jackson’s Quality Copies».

Факторы приведенной стоимости взяты из рисунка 8.9 «Приведенная стоимость 1 доллара, полученного в конце» в приложении ( r = 10 процентов; n = год). Нижняя строка, помеченная текущей стоимостью рассчитывается путем умножения общей суммы входящих (исходящих) денежных средств на коэффициент приведенной стоимости и представляет общие денежные потоки за каждый период времени в сегодняшних долларах. В правом нижнем углу рисунка 8.2 «Расчет чистой приведенной стоимости инвестиций в копировальные машины компанией Jackson’s Quality Copies» показана чистая приведенная стоимость инвестиций, которая представляет собой сумму нижней строки, обозначенной как приведенной стоимости .

Факторы приведенной стоимости взяты из рисунка 8.9 «Приведенная стоимость 1 доллара, полученного в конце» в приложении ( r = 10 процентов; n = год). Нижняя строка, помеченная текущей стоимостью рассчитывается путем умножения общей суммы входящих (исходящих) денежных средств на коэффициент приведенной стоимости и представляет общие денежные потоки за каждый период времени в сегодняшних долларах. В правом нижнем углу рисунка 8.2 «Расчет чистой приведенной стоимости инвестиций в копировальные машины компанией Jackson’s Quality Copies» показана чистая приведенная стоимость инвестиций, которая представляет собой сумму нижней строки, обозначенной как приведенной стоимости .Рисунок 8.2. Расчет чистой приведенной стоимости инвестиций в копировальный аппарат компанией Jackson’s Quality Copies

Чистая приведенная стоимость составляет 1250 долларов США. Поскольку NPV > 0, примите инвестиции. (Инвестиции обеспечивают доход более 10 процентов.

)

)Правило NPV

Вопрос: Как менеджеры используют эту информацию после расчета NPV для оценки долгосрочных инвестиций?

Ответ: Менеджеры применяют следующее правило, чтобы решить, стоит ли продолжать инвестиции:

Правило NPV: Если NPV больше или равен нулю, принять инвестиции; в противном случае отклоните инвестиции.

Как показано на рис. 8.3 «Правило чистой приведенной стоимости», если чистая приведенная стоимость больше нуля, норма прибыли от инвестиций выше требуемой нормы прибыли. Если чистая приведенная стоимость равна нулю, норма прибыли от инвестиций равна требуемой норме прибыли. Если NPV меньше нуля, норма прибыли от инвестиций меньше требуемой нормы прибыли. Поскольку чистая приведенная стоимость качественных копий Джексона больше нуля, инвестиции приносят доход, превышающий требуемую компанией норму прибыли в 10 процентов.

Рисунок 8.3 Правило чистой приведенной стоимости

Обратите внимание, что расчет приведенной стоимости на рисунке 8.

3 «Правило чистой приведенной стоимости» предполагает, что денежные потоки за годы с 1 по 7 происходят в конце каждого года. На самом деле эти денежные потоки происходят в течение каждого года. Влияние этого предположения на расчет чистой приведенной стоимости обычно незначительно.

3 «Правило чистой приведенной стоимости» предполагает, что денежные потоки за годы с 1 по 7 происходят в конце каждого года. На самом деле эти денежные потоки происходят в течение каждого года. Влияние этого предположения на расчет чистой приведенной стоимости обычно незначительно.Бизнес в действии 8.2

Стоимость капитала по отраслям

Стоимость капитала может быть оценена для отдельной компании или для целых отраслей. Школа бизнеса Стерна Нью-Йоркского университета поддерживает данные о стоимости капитала по отраслям. В сбор этой информации было включено почти 7000 фирм. Следующая выборка отраслей сравнивает стоимость капитала по отраслям. Обратите внимание, что отрасли с высоким риском (например, компьютерная промышленность, электронная коммерция, Интернет и производство полупроводников) имеют относительно высокую стоимость капитала.

Воздушный транспорт 11,48 процента Легковые и грузовые автомобили 11,04 процента Автозапчасти 9,56 процента Напитки (безалкогольные напитки) 8,16 процента Компьютер 14,49 процента Электронная коммерция 15,65 процента Бакалея 9,79 процента Интернет 15,98 процента Розничный магазин 9,30 процента Полупроводник 19,03 процента Источник: Stern Business School Нью-Йоркского университета, «Домашняя страница», http://pages.

stern.nyu.edu.

stern.nyu.edu.Таблицы ренты

Вопрос: Обратите внимание на рис. 8.1 «Денежные потоки для инвестиций в копировальные машины компанией Jackson’s Quality Copies», что строки, помеченные как стоимость обслуживания и экономия труда, имеют одинаковые денежные потоки из года в год. Идентичные денежные потоки, происходящие через равные промежутки времени, как, например, в «Качественных копиях Джексона», называются аннуитет Термин, используемый для описания идентичных денежных потоков, происходящих через равные промежутки времени. . Как мы можем использовать аннуитеты в альтернативном формате для расчета чистой приведенной стоимости?

Ответ: На рис. 8.4 «Альтернативный расчет чистой приведенной стоимости для качественных копий Джексона» мы демонстрируем альтернативный подход к расчету чистой приведенной стоимости.

Рисунок 8.4 Альтернативный расчет чистой приведенной стоимости для качественных копий Jackson

*Поскольку это не аннуитет, используйте рисунок 8.

9«Текущая стоимость 1 доллара США, полученная в конце «» в приложении.

9«Текущая стоимость 1 доллара США, полученная в конце «» в приложении.**Поскольку это аннуитет, используйте рисунок 8.10 «Текущая стоимость аннуитета в размере 1 доллара США, полученного в конце каждого периода для » в приложении. Количество лет ( n ) равно семи, поскольку одинаковые денежные потоки происходят каждый год в течение семи лет.

Примечание: чистая приведенная стоимость в размере 1250 долларов США аналогична чистой приведенной стоимости на рис. 8.2 «Расчет чистой приведенной стоимости для инвестиций в копировальные аппараты компанией Jackson’s Quality Copies».

Цена покупки 9Строки ликвидационной стоимости 0320 и на рис. 8.4 «Альтернативный расчет чистой приведенной стоимости для качественных копий Джексона» представляют единовременные денежные потоки, поэтому мы используем рис. коэффициент стоимости для этих статей (это , а не аннуитетов). Строки ежегодные расходы на техническое обслуживание и годовая экономия труда представляют денежные потоки, возникающие каждый год в течение семи лет (это аннуитеты).

Мы используем рисунок 8.10 «Приведенная стоимость аннуитета в размере 1 доллара, полученного в конце каждого периода для» в приложении, чтобы найти коэффициент приведенной стоимости для этих статей (обратите внимание, что число лет, n , равно семи, так как денежные потоки происходят каждый год в течение семи лет). Просто умножьте денежный поток, показанный в столбце (A) , на коэффициент приведенной стоимости, показанный в столбце (B) , чтобы найти приведенную стоимость для каждой позиции. Затем просуммируйте столбец текущей стоимости, чтобы найти NPV. Этот альтернативный подход приводит к той же чистой приведенной стоимости, которая показана на рис. 8.2 «Расчет чистой приведенной стоимости для инвестиций в копировальные машины с помощью качественных копий Джексона».

Мы используем рисунок 8.10 «Приведенная стоимость аннуитета в размере 1 доллара, полученного в конце каждого периода для» в приложении, чтобы найти коэффициент приведенной стоимости для этих статей (обратите внимание, что число лет, n , равно семи, так как денежные потоки происходят каждый год в течение семи лет). Просто умножьте денежный поток, показанный в столбце (A) , на коэффициент приведенной стоимости, показанный в столбце (B) , чтобы найти приведенную стоимость для каждой позиции. Затем просуммируйте столбец текущей стоимости, чтобы найти NPV. Этот альтернативный подход приводит к той же чистой приведенной стоимости, которая показана на рис. 8.2 «Расчет чистой приведенной стоимости для инвестиций в копировальные машины с помощью качественных копий Джексона».Бизнес в действии 8.3

Выигрыш в лотерею

Как и во многих других штатах, Калифорния выплачивает лотерейные выигрыши частями в течение нескольких лет. Например, победитель лотереи на 1 000 000 долларов в Калифорнии будет получать 50 000 долларов каждый год в течение 20 лет.

Означает ли это, что штат Калифорния должен иметь 1 000 000 долларов в день, когда победитель получит приз? Нет. На самом деле у Калифорнии есть около 550 000 долларов наличными, чтобы выплатить 1 000 000 долларов в течение 20 лет. Эти 550 000 долларов наличными представляют собой приведенную стоимость аннуитета в размере 50 000 долларов на 20 лет, и государство инвестирует их так, чтобы оно могло предоставить победителю 1 000 000 долларов в течение 20 лет.

Источник: Лотерея штата Калифорния, «Домашняя страница лотереи штата Калифорния», http://www.calottery.com.

Key Takeaway

- Расчеты текущей стоимости говорят нам о стоимости денежных потоков в сегодняшних долларах. Метод NPV складывает приведенную стоимость всех притоков денежных средств и вычитает приведенную стоимость всех оттоков денежных средств, связанных с долгосрочными инвестициями. Если NPV больше или равен нулю, принять инвестиции; в противном случае отклоните инвестиции.

Обзорная задача 8.

2

2Руководство Chip Manufacturing, Inc. хочет приобрести специализированное производственное оборудование за 700 000 долларов. Ожидается, что срок службы машины составит 4 года, а ликвидационная стоимость — 100 000 долларов. Годовые затраты на техническое обслуживание составят 30 000 долларов. Прогнозируется, что годовая экономия труда и материалов составит 250 000 долларов. Требуемая норма прибыли компании составляет 15 процентов.

- Игнорируя временную стоимость денег, рассчитайте чистый приток или отток денежных средств в результате этой инвестиционной возможности.

- Найдите чистую приведенную стоимость этой инвестиции, используя формат, представленный на рис. 8.2 «Расчет чистой приведенной стоимости инвестиций в копировальную машину по качеству копий Джексона».

- Найдите чистую приведенную стоимость этой инвестиции, используя формат, представленный на рис. 8.4 «Альтернативный расчет чистой приведенной стоимости для качественных копий Джексона».

- NPV = (2,727,27,347

- NPV = (2,727,27,34793

- NPV = (2,727,27,34793

Об авторе