Расчет чистых активов по балансу: Порядок расчета чистых активов по балансу — формула 2019 — 2020

Чистые активы — формула расчета по балансу за 2020

Годовой отчет — понятие неоднозначное. Он включает в себя не только сдачу налоговых деклараций в ФНС и финансовой отчетности в статистику, но и целый ряд других мероприятий по подведению итогов работы и анализу. Одним из важных критериев, которые должен оценить после составления баланса каждый бухгалтер ООО и АО, является величина чистых активов. Это показатель финансовой состоятельности организации, который влияет на ее востребованность инвесторами. Мы расскажем не только как рассчитать чистые активы по балансу, но и как правильно оценить этот показатель.

Оценка эффективности работы организации по итогам года и успешное планирование ее дальнейшей деятельности является невозможным без анализа экономических показателей. Одним из важнейших является показатель чистых активов (ЧА), который определяется на основании данных финансового отчета юрлица за год. Расчет чистых активов по балансу должны осуществлять все юридические лица, которые ведут бухгалтерский учет и сдают отчетность.

- общества с ограниченной ответственностью;

- акционерные общества;

- хозяйственные партнерства;

- государственные унитарные предприятия;

- муниципальные унитарные предприятия;

- производственные кооперативы;

- жилищные накопительные кооперативы.

Нормы проведения определения ЧА утверждены приказом Минфина России от 28.08.2014 № 84н «Об утверждении порядка определения стоимости чистых активов». Кроме того, особенности его исчисления и отражения необходимо прописать в учетной политике организации.

Чистые активы: формула расчета по балансу 2020

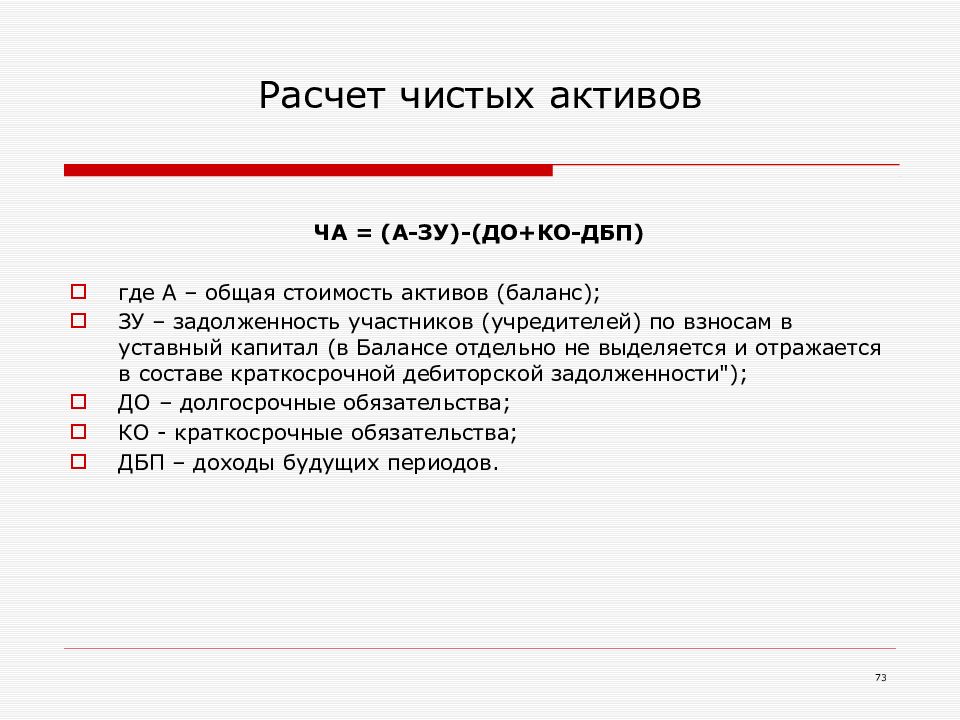

По своей сути, которая отражена в формуле Минфина, ЧА организации — это разница между суммой всех активов организации и суммой ее обязательств. Сама формула, которую необходимо использовать, выглядит так:

При этом в состав активов нужно включить все активы организации, исключая дебиторскую задолженность акционеров или учредителей по взносам (вкладам) в уставный капитал или оплате акций.

Если смотреть на чистые активы предприятия в балансе, то они выглядят следующим образом:

При возникновении вопроса, как посчитать чистые активы по строкам баланса, используется другая, упрощенная формула. Ведь если баланс уже сведен, нет необходимости брать данные для расчета из бухгалтерского учета. К тому же, по правилам, введенным с 2015 года, объекты на забалансовых счетах не учитываются. Формула чистых активов по балансу выглядит так:

Увеличение ЧА организации

Показатель чистых активов, который иначе называется net worth, является одним из ключевых в деятельности любой

Формула расчета чистых активов по балансу в 2020 году

Ежегодно бухгалтера организаций должны предоставить многочисленную отчетность. Это и годовой отчет, и налоговые декларации, и множество других процедур, касающихся вычислений предприятия.

Это и годовой отчет, и налоговые декларации, и множество других процедур, касающихся вычислений предприятия.

Для этого строится баланс, состоящий из актива и пассива, и эти две главных составляющих невозможно представить без чистых активов.

Важные аспекты

ЧА это финансовый показатель, который занимает очень важное место для различных анализов. Например, инвесторы, которые ищут подходящее предприятие для инвестиций, первым делом смотрят на данную строку.

Для самой организации это не менее важный показатель, т.к. он отображает реальную прибыльность, которые были получены за весь период финансового года.

При изменении этого показателя бухгалтер должен изменить множество форм и отчетностей, и не забыть отразить эти корректировки в годовом отчете.

Чистые активы (ЧА) показывают состоятельность того или иного предприятия, и с их помощью можно привлечь дополнительные средства в виде инвестирования.

ЧА получают путем вычисления всех прочих активов и суммы задолженностей перед кредиторами, поэтому данный показатель и называется чистым, т. к. он показывает самый реальный результат, без учета всех прочих обстоятельств и обязательств.

к. он показывает самый реальный результат, без учета всех прочих обстоятельств и обязательств.

В конечном счете, такие активы и являются резервными или общим капиталом предприятия для ведения дальнейшей работы, построения плана на будущий год, ее возможностей и тактики.

Данные отражают абсолютно все юридические лица, которые имеют обязательство сдавать отчетность.

К таким лицам относятся следующие виды:

- ООО – общество с ограниченной ответственностью.

- АО – Акционерные общества.

- Хоз. партнерства.

- Государств.организации или предприятия муниципального назначения.

- Производственные кооперативы.

- Жилищные кооперативы.

Как правильно рассчитать

Для проведения рационального подсчета каждая организация должна следовать инструкциям и форме, указанным правительством на сегодняшний день.

Стандартная формула расчетов включает несколько составляющих, которые берутся из баланса. Она выглядит следующим образом:

ЧА = (сумма все активы) – (сумма обязательства)

Однако, для данного подсчета нам понадобятся промежуточные вычисления по каждой из составляющих баланса, принимающей участие в активах или обязательствах.

Они представлены ниже:

Активы = Внеоборот. А предприятия + оборотные+ возможные задолженности участников перед предприятием+ кредит перед собственной организацией при выкупе акций

Обязательства = краткосрочные кредитные обязательства + долгосрочные обязательства – доходы будущих периодов

Подсчитав эти показатели, только тогда мы может подставить в нашу формулу, и определить размер. Также существует альтернативный способ вычисления этого показателя по балансу.

Формула расчета чистых активов по балансу задействует для расчета уже конкретные строки – итоговый показатель 3 раздела баланса, и корректируем на некоторые величины.

В связи с тем, что бухгалтерская отчетность не терпит ошибок, для произведения правильного расчета можно воспользоваться помощью в интернете.

На сегодняшний день можно без труда осуществить расчет, используя бухгалтерские онлайн калькуляторы, находящиеся в свободном доступе.

Анализ стоимости ЧА

Для организации есть и другие необходимые расчеты, например, как анализ. Важное значение здесь занимает сама стоимость таких активов.

Она определяется как стоимость имущества фонда и обязательствами, которые она несет по своим обязательствам.

К этой процедуре вычисления правительство также имеет свои нормы закона, раскрытые в Приказе федеральной службы по фондовым рынкам No 5/21 пз – н. каждая организация вправе разработать собственный анализ подсчетов, однако, важно, чтобы они производились согласно данному нормативу.

Для проведения анализа стоимости чистых активов применяются различные тактики. К примеру, для организации, торгующей на фондовых биржах ценных бумаг применяется правило, и берется средняя стоимость проданных бумаг по последним 10 сделкам.

К примеру, для организации, торгующей на фондовых биржах ценных бумаг применяется правило, и берется средняя стоимость проданных бумаг по последним 10 сделкам.

Если сделок перед закрытием торгов было произведено меньше, берется стоимость других предыдущих.

Бывают активы, которые имеют низкую ликвидность, поэтому для них невозможно применить вышеописанный способ. В таком случае должна проводится независимая оценка стоимости.

Вообще, точной процедуры определения стоимости ЧА попросту не существует, т.к. каждая организация имеет индивидуальные виды деятельности.

Некоторые работы свидетельствуют лишь о некоторых методах, которые могут быть использованы для проведения анализа.

К таким относят:

- Анализ динамики.

- Оценка соотношения ЧА и уставного капитала компании.

- Анализ эффективности, при котором анализируется рентабельность, ликвидность и оборачиваемость активов.

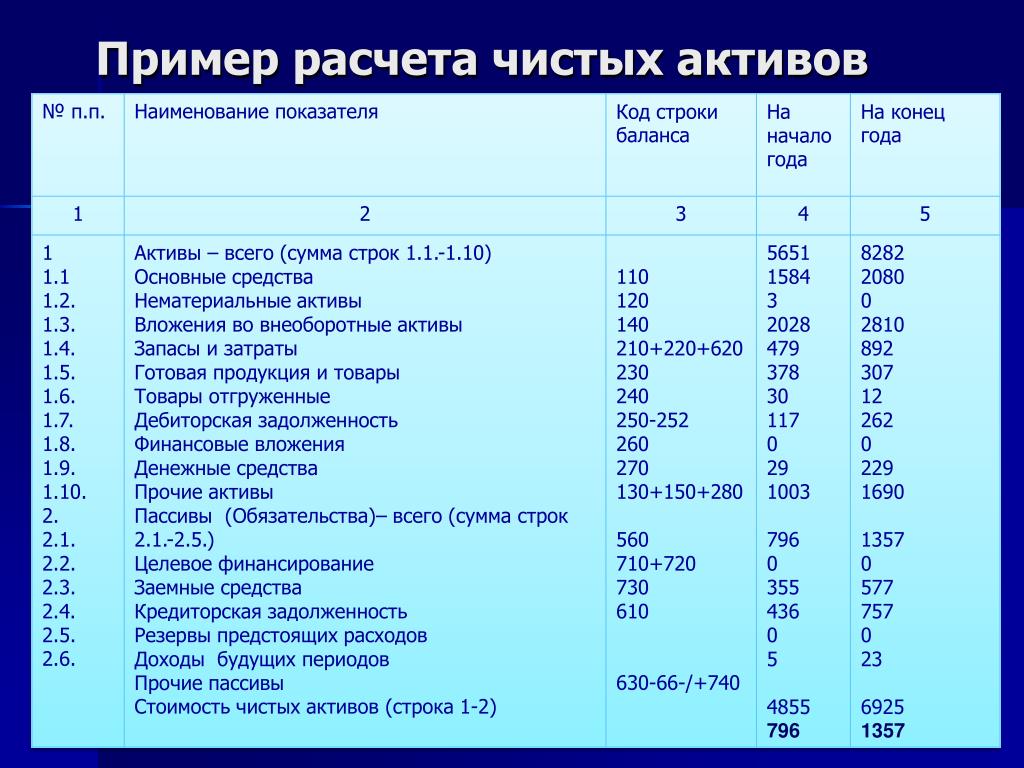

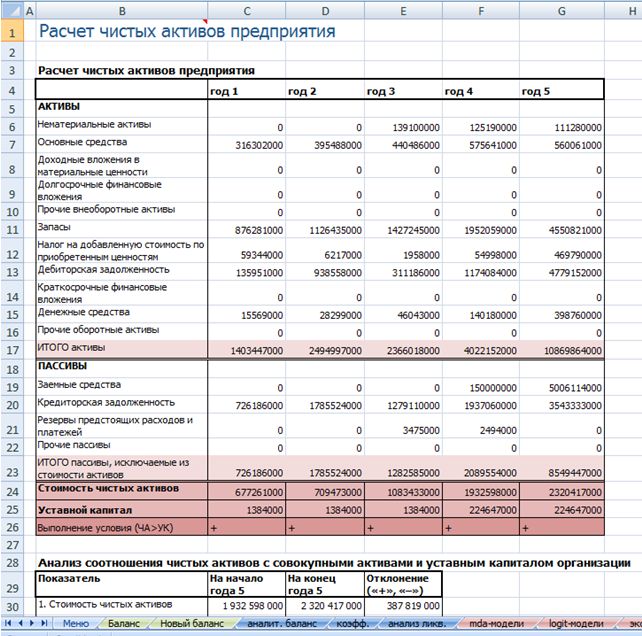

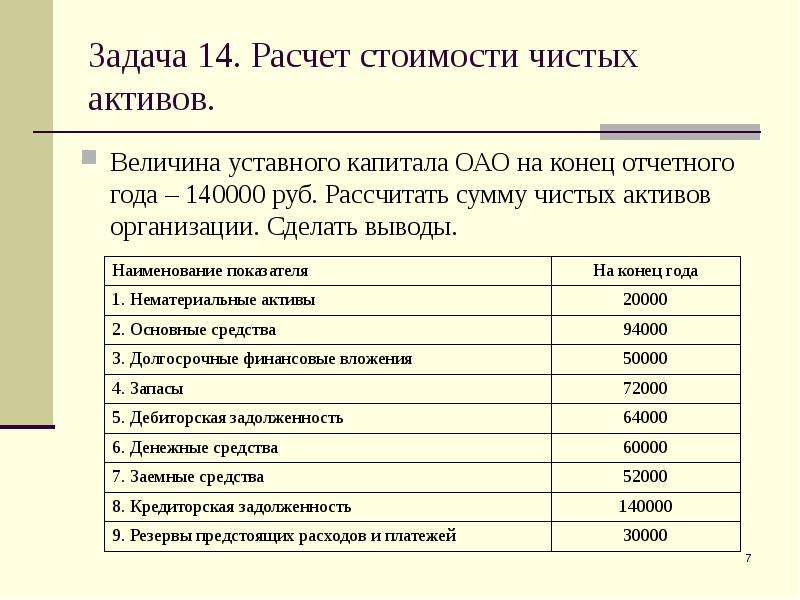

Пример вычислений

Чтобы рассчитать ЧА мы подготовили пример:

Для вычисления по балансу нам будет необходимо знать строки, которые соответствуют необходимым суммам. ЧА = (строчка 1600 – ДУ) – (строчка 1400 + строчка 1500 – ДБП)

ЧА = (строчка 1600 – ДУ) – (строчка 1400 + строчка 1500 – ДБП)

При подстановке необходимых сумм организация сможет понять, как идут ее дела, и является ли ее деятельность прибыльной в этом году.

Чем выше получится данный показатель, тем более успешной будет считаться организация. Одного произведения подсчета будет недостаточно, поэтому результаты должны обязательно заносится в форму, регламентированную правительством в приказе № 84-Н.

В связи с тем, что единого бланка для заполнения не существует, каждая организация может самостоятельно разработать бланк для отчетности или следовать этой форме, пока государство не внесло на нее запрет.

Что можно сделать, если размер меньше УК

В данном случае следует действовать согласно нормативу. Закон No14 – ФЗ ст. 20 п.3 ставит нам требование о том, что при уменьшении размера уставного капитала мы обязаны это отразить в регистрации ЕГРЮЛ.

Такую процедуру необходимо делать как минимум один раз в год, когда предстоит сдача годового отчета организации. В этом случае мы будет должны сравнить уставной капитал и указанную сумму.

В этом случае мы будет должны сравнить уставной капитал и указанную сумму.Эту процедуру стоит перенести на другое время или же снизить сумму выплат до такой величины, чтобы она была равна той величине дивидендов, при которой данное действие будет возможно совершить.

Существуют и иные случаи, например, когда сумма активов составляет меньшую сумму уставного капитала или ЧА вовсе получились отрицательными.

В таком случае организация должна заявить о своей ликвидации. Такое положение указано в п.3 ст. 2- закона № 14 – ФЗ.

Налоговая инспекция также постоянно следит за деятельностью и отчетами организации, поэтому те организации, у кого ЧА оказались меньше уставного капитала будут приглашены на комиссию в ИНФС для разрешения данной ситуации, т.к. маленькие или отрицательные активы это большая угроза для предприятия, которая может стоить ей закрытию.

Данное положение означает, что предприятие уже несет или понесло большие убытки, поэтому необходимо действовать оперативно, и разрабатывать план по выходу из такого положения.

Вдобавок к этому существуют действенные способы по увеличению ЧА:

| Сделать самостоятельную переоценку активов в бух. Учете | Всего имущества организации |

| Попросить учредителей общества помощи по взносам | Т.к. они своими силами могут значительно повысить ЧА |

| Провести ревизию по кредитным обязательствам | И возможно, хотя бы некоторые из них окажутся уже в истекшей исковой давностью |

В такой ситуации следует действовать очень быстро, т.к. при обнаружении данного факта инвесторами никто не захочет вливать свои средства в сомнительную организацию, не способную отдать прибыль.

Видео: на что обратить внимание

Для проведения анализа и вычислений бухгалтер должен использовать действующие приказы, которые раскрывают форму подачи и формулы расчета для ЧА.

В этом году для них нечего не измениться, поэтому старый приказ Минфина № 84н является самым актуальным, и будет продолжать использоваться для расчетов организаций.

Те изменения, которые организация выделит по подсчетам необходимо обязательно отразить в учетной политике.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

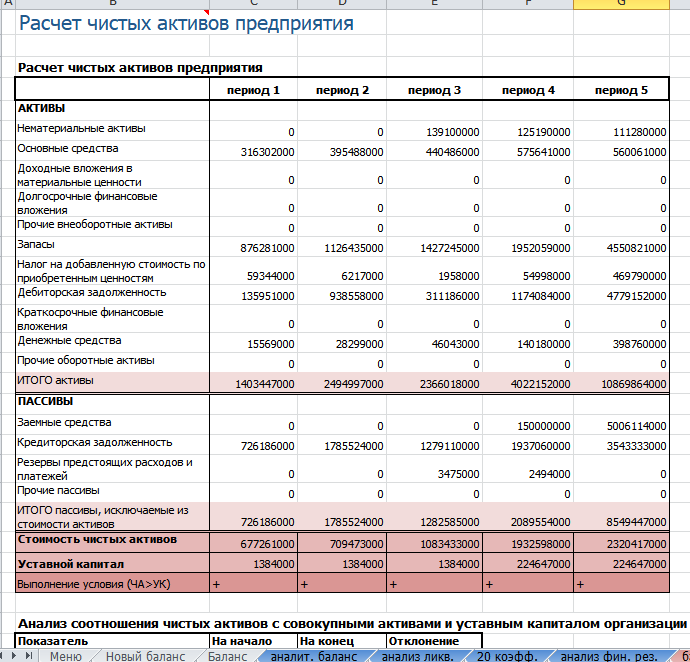

Расчет, анализ и оценка чистых активов организации

Понятие чистых активов организации

Определение 1

Чистые активы – это разность между суммой активов организации и ее обязательствами. По показателям баланса организации – это капитал организации.

По показателям баланса организации – это капитал организации.

Расчет чистых активов по балансу

По балансу организации чистые активы можно рассчитать по формуле:

По данной формуле видно, что чистые активы и собственный капитал – это одно и то же.

Можно использовать для расчета чистых активов еще одну формулу:

Оценка чистых активов

Сумма чистых активов показывается в разделе 3 бухгалтерской отчетности «Чистые активы» Отчета об изменениях капитала.

Сумма чистых показывает, может ли организация погасить имеющуюся задолженность и выйти из кризиса.

Часто партнеры по отчетности анализируют можно ли работать с организацией именно по сумме чистых активов. Если чистые активы характеризуются положительной цифрой, то компания подходит для сотрудничества. Если показатель чистых активов отрицателен, то партнеры могут отказать в сотрудничестве. Поэтому чем выше показатель чистых активов, тем более надежная компания и с ней можно начинать работать.

Готовые работы на аналогичную тему

Для анализа показателя чистых активов нужно провести:

- Изучение динамики изменения показателя чистых активов. За несколько отчетных периодов можно увидеть, как работает компания.

- Расчет коэффициентов рентабельности и оборачиваемости для оценки эффективности активов и пассивов.

- Построение графика показателя чистых активов за несколько периодов для определения причин увеличения или снижения величины чистых активов.

- Оценку величины чистых активов и величины уставного капитала. Чистые активы должны быть больше величины уставного капитала. Последствия заниженной суммы чистых активов описаны ниже.

Если чистые активы меньше уставного капитала

Если, вдруг, при расчете чистых активов получилось так, что они меньше, чем уставный капитал, организации нужно уменьшить свой уставный капитал до суммы чистых активов.

В ситуации, когда чистые активы меньше уставного капитала, принимать решение о выплате дивидендов из прибыли нельзя, потому что расчетная сумма чистых активов еще уменьшится.

Нужно либо уменьшить сумму выплаты дивидендов до уровня чистых активов, либо не выплачивать ничего и уменьшить уставный капитал.

Ответственность за нарушение данного соотношения законодательством не предусмотрена. Но с точки зрения экономической целесообразности нужно выполнения этого соотношения.

Отрицательные чистые активы

Замечание 1

Если рассчитанные чистые активы получились меньше, чем минимальная сумма уставного капитала (10000 р.), или сумма чистых активов получилась отрицательная, то организацию нужно ликвидировать.

Если организация представила в налоговые органы бухгалтерскую отчетность с отрицательной суммой чистых активов, это попадает о внимание инспекторов, потому что это результат систематических убытков. Руководство таких компаний вызывается в налоговые органы для дачи пояснений и получения рекомендаций, как повысить уровень чистых активов организации.

Увеличение чистых активов

Существует несколько способов увеличения суммы чистых активов:

- Провести в бухгалтерском учете переоценку основных средств и нематериальных активов;

- Проанализировать кредиторскую задолженность на предмет просроченности и списать ее по правилам бухгалтерского учета;

- Получить материальную помощь от участников общества.

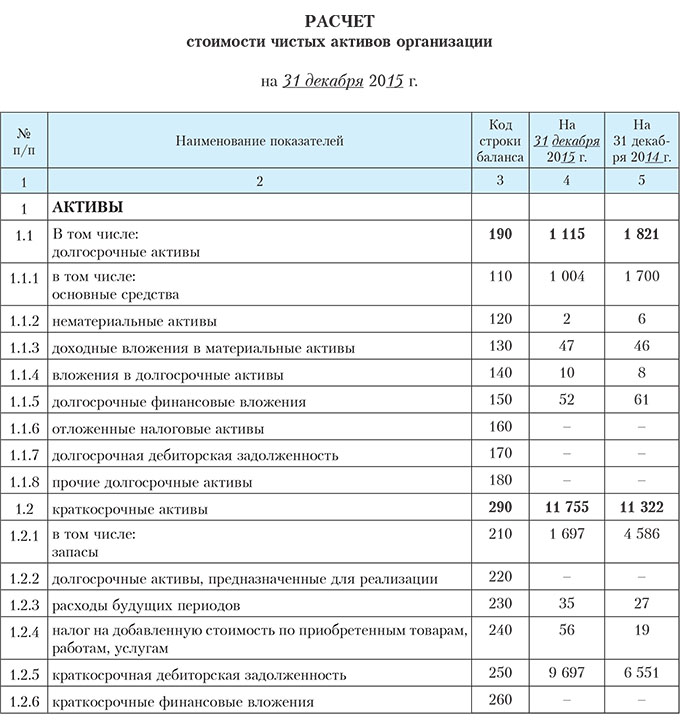

Расчет чистых активов — это… Что такое Расчет чистых активов?

- Расчет чистых активов

Приложение к Порядку оценки стоимости

от 29 января 2003 г. № 10н/03-6/пз)

чистых активов акционерных обществ

(утвержден приказом Минфина России и ФКЦБ РоссииР А С Ч Е Т

оценки стоимости чистых активов акционерного обществаНаименование показателя Код строки бухгалтерского баланса На начало отчетного года На конец отчетного периода I. Активы 1. Нематериальные активы 110 2. Основные средства 120 3. Незавершенное строительство 130 4. Доходные вложения в материальные ценности 135 5. Долгосрочные и краткосрочные финансовые вложения[1] 140+250-252 6. Прочие внеоборотные активы[2] 150 7. Запасы 210 8. Налог на добавленную стоимость по приобретенным ценностям 220 9. Дебиторская задолженность[3] 230+240-244 10. Денежные средства 260 11. Прочие оборотные активы 270 12. Итого активы, принимаемые к расчету (сумма данных пунктов 1-11) II. Пассивы 13. Долгосрочные обязательства по займам и кредитам 510 14. Прочие долгосрочные обязательства[4][5] 520 15. Краткосрочные обязательства по займам и кредитам 610 16. Кредиторская задолженность 620 17. Задолженность участникам (учредителям) по выплате доходов 630 18. Резервы предстоящих расходов 650 19. Прочие краткосрочные обязательства[5] 660 20. Итого пассивы, принимаемые к расчету (сумма данных пунктов 13-19) 21. Стоимость чистых активов акционерного общества (итого активы, принимаемые к расчету (стр. 12), минус итого пассивы, принимаемые к расчету (стр. 20)) - ↑ За исключением фактических затрат по выкупу собственных акций у акционеров.

- ↑ Включая величину отложенных налоговых активов.

- ↑ За исключением задолженности участников (учредителей) по взносам в уставный капитал.

- ↑ Включая величину отложенных налоговых обязательств.

- ↑ 5,05,1 В данных о величине прочих долгосрочных и краткосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с условными обязательствами и с прекращением деятельности.

Руководитель Главный бухгалтер (подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

Бухгалтерская энциклопедия. 2013.

- Расходы бюджета

- Реализация в «Комплексной конфигурации»

Смотреть что такое «Расчет чистых активов» в других словарях:

расчет величины стоимости чистых активов — расчет стоимости чистых активов инвестиционного фонда Порядок определения обшей стоимости чистых активов инвестиционного фонда. Расчет производится в следующем порядке: Общая сумма чистых активов инвестиционного фонда = Долгосрочные финансовые… … Справочник технического переводчика

РАСЧЕТ ВЕЛИЧИНЫ СТОИМОСТИ ЧИСТЫХ АКТИВОВ — порядок определения обшей стоимости чистых активов инвестиционного фонда. Расчет производится в следующем порядке: Общая сумма чистых активов инвестиционного фонда = Долгосрочные финансовые вложения + Краткосрочные финансовые вложения + Основные… … Большой бухгалтерский словарь

РАСЧЕТ СТОИМОСТИ ЧИСТЫХ АКТИВОВ ИНВЕСТИЦИОННОГО ФОНДА — см. РАСЧЕТ ВЕЛИЧИНЫ СТОИМОСТИ ЧИСТЫХ АКТИВОВ … Большой бухгалтерский словарь

Стоимость чистых активов — (СЧА) один из важнейших показателей, характеризующих имущественное положение предприятия, организации, фирмы. Рассчитывается на основе данных баланса [1]. Методика расчёта стоимости чистых активов в общем виде может быть представлена формулой[2] … Википедия

Стоимость чистых активов — фонда (СЧА) это стоимость имущества фонда, находящегося в управлении. Определяется как разница между стоимостью активов и величиной обязательств фонда – то есть предстоящих платежей за услуги, предоставленные фонду. На лето 2011 года, по данным… … Банковская энциклопедия

Стоимость чистых активов — (Net Asset Value NAV) стоимость активов, лежащая за каждой акцией (или долговой облигацией компании), когда они выставляются на продажу. Рассчитывается как разность между суммарной рыночной стоимостью активов и обязательствами компании, деленная… … Экономико-математический словарь

Уставной капитал — (Ustavnoy capital) Содержание Содержание Определение Минимальный размер в Учет уставного капитала Увеличение уставного капитала ООО Увеличение уставного капитала ООО за счет имущества Общества Увеличение уставного капитала ООО за счет… … Энциклопедия инвестора

Привилегированные акции — (Preference shares) Привилегированные акции это акции со специальными правами и ограничениями Привилегированные акции, их особенности, виды, стоимость, дивиденды, конвертация, курс Содержание >>>>>>>>> … Энциклопедия инвестора

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

Актив — (Assets) Активы предприятия, оборотные и необоротные активы, учет и управление активами Информация об активах предприятия, оборотных и необоротных активах, учет и управление активами Содержание 1. Коэффициент 2. Рисковые активы пользуются спросом … Энциклопедия инвестора

Бухгалтерский баланс — Активы, обязательства и капитал

Что такое баланс?

A Баланс или Отчет о финансовом положении — это сводка финансовых балансов индивидуального предприятия, делового партнерства или компании. Активы, обязательства и собственный капитал указаны на определенную дату, например, на конец финансового года. Балансовый отчет часто описывается как « моментальный снимок финансового состояния компании ».

Существует четыре типа базовой финансовой отчетности:

- Бухгалтерский баланс : также относится к отчету о финансовом положении или состоянии, отчетам об активах, обязательствах и собственном капитале компании в определенный момент времени.

- Отчет о прибылях и убытках : также называется отчетом о прибылях и убытках, представляет собой отчеты о доходах, расходах и прибыли компании за определенный период времени. Счет прибылей и убытков предоставляет информацию о деятельности предприятия. К ним относятся продажа и различные расходы, понесенные в процессе обработки.

- Отчет о нераспределенной прибыли : объясняет изменения в нераспределенной прибыли компании за отчетный период.

- Отчет о движении денежных средств : отчеты о движении денежных средств компании, в частности о ее операционной, инвестиционной и финансовой деятельности.

Из вышеперечисленного балансовый отчет является единственным отчетом, применимым к одному моменту времени. Он показывает активы, обязательства и собственный капитал компании. Балансовый отчет вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств составляет краеугольный камень финансовой отчетности любой компании. Если вы являетесь акционером компании, важно понимать, как устроен баланс, как его анализировать и как его читать.

Как работает бухгалтерский баланс?

Бухгалтерский баланс разделен на две части, которые, согласно следующему уравнению, должны равняться или уравновешивать друг друга.Основная формула балансовых отчетов:

Активы = Обязательства + Акционерный капитал |

|---|

Есть еще один способ взглянуть на то же уравнение: активы равны обязательствам плюс собственный капитал .

Рассмотрение уравнения таким образом показывает, как были профинансированы активы: либо за счет заимствования денег (обязательства), либо за счет использования денег собственника (собственного капитала). Балансы обычно представлены с активами в одном разделе и обязательствами и чистой стоимостью в другом разделе с двумя разделами «балансировка» .

Классификация активов:

Оборотные активы

(A) Запасы

(B) Денежные средства и их эквиваленты

(C) Дебиторская задолженность

(D) Предоплата расходы на будущие услуги, которые будут использоваться в течение года

Основные средства

(A) Инвестиционная недвижимость, такая как недвижимость, предназначенная для инвестиционных целей

(B) Нематериальные активы

(C) Финансовые активы

(D) Основные средства

(E) Биологические активы, которые представляют собой живые растения или животные

(F) Инвестиции, учитываемые по методу долевого участия

Классификация обязательств:

(A) Обязательства и активы по текущему налогу

(B) Отложенные налоговые обязательства и отложенные налоговые активы

(C) Кредиторская задолженность

(D) Финансовые обязательства, такие как векселя и корпоративные облигации

(E) Доля меньшинства в капитале

(F) Выпущенный капитал и резервы, относящиеся к акционерам Материнской компании

(G) Резервы под гарантии или судебные решения

(H) Незаработанная выручка от услуг, оплаченных клиентами, но еще не предоставленных

Классификация собственного капитала:

(A) Описание прав, привилегий и ограничений акций

(B) Собственные выкупленные акции, включая акции дочерних и ассоциированных компаний

(C) Акции, зарезервированные для выпуска по опционам и контракты

(D) Количество объявленных, выпущенных и полностью оплаченных, и выпущенных, но не полностью оплаченных акций 9 0011

(E) Номинальная стоимость акций

(F) Сверка акций, находящихся в обращении на начало и конец периода

(G) Описание характера и цели каждого резерва у владельцев «Капитал»

Вот формат баланса:

Если вы работаете в области бухгалтерского учета или финансов, знание вашего баланса является ОБЯЗАТЕЛЬНО.Поэтому, если у вас есть какие-либо вопросы или сомнения, укажите их в поле для комментариев ниже.

Структура баланса предприятия

Общие сведения о балансе предприятия

Наряду с отчетом о прибылях и убытках и отчетом о движении денежных средств, баланс является одним из наиболее важных отчетов компании. Также называется отчетом о финансовом положении, он содержит информацию об общих активах, обязательствах и акционерном капитале компании на указанную дату.Информация из баланса обычно используется для анализа ликвидности, финансовой устойчивости компании и других показателей.

Обзор основных компонентов баланса

Основная информация о финансовом состоянии фирмы на указанную дату находится в ее балансе. В нем суммируются долги и активы компании, а также акционерный капитал. Фактически, весь баланс основан на одном простом уравнении:

Активы = источник финансирования (обязательства + акционерный капитал)

Поскольку средства кредиторов и владельцев компании являются двумя основными источниками финансирования активов компании, в любой момент активы компании должны равняться сумме ее обязательств и капитала.

Активы

Активы — это ресурсы компании, включая физические ресурсы, такие как здания, материалы, оборудование и т. Д .; а также нематериальные активы, такие как товарные знаки или патенты. Обычно активы подразделяются на краткосрочные (также называемые краткосрочными) и внеоборотные (долгосрочные).

Текущие — это активы, которые могут быть конвертированы в денежные средства в течение одного операционного цикла (или года). Часто их включение в баланс производится в порядке их ликвидности.

Сюда входят:

1. Денежные средства (и их эквиваленты) . Это актив с наивысшей ликвидностью. Казначейские векселя, банковские депозиты и другие инструменты денежного рынка также включаются в эту запись отчета о финансовом положении.

2. Дебиторская задолженность . Эта запись суммирует сумму денег, которую компания имеет право получить за предоставление своим клиентам товаров или услуг. Отражаемая сумма обычно включает только сумму денег, которую предполагается получить.Просроченные или безнадежные счета не отображаются в этой записи баланса.

3. Запасы . Запасы включают материалы для производства, незавершенную продукцию и готовую продукцию, которую компания планирует продавать в будущем. Расходные материалы, такие как карандаши, конверты, папки, также включены в инвентарь.

4. Рыночные ценные бумаги . Это вход, где перечислены краткосрочные инвестиции с очень высоким уровнем ликвидности. Причина, по которой компания держит рыночные ценные бумаги, — это получение прибыли от почти денежных ресурсов.

5. Прочие оборотные активы . Все прочие активы, конвертируемые в наличные в течение экономического цикла или года (предоплата и т. Д.).

Внеоборотные — это активы, для преобразования которых в денежные средства требуется больше времени, чем операционный цикл, и они включают:

1. Здания и оборудование . Этот вид активов также классифицируется как основные средства. К ним относятся здания, земля, оборудование, незавершенное строительство и все другие материальные активы, которые принадлежат компании и используются в процессе производства товаров или услуг от одного бизнес-цикла к другому.

2. Нематериальные активы . Это тип внеоборотных активов, находящихся в собственности компании, которые не находятся в физической форме, и их преобразование в денежные средства занимает больше времени, чем деловой цикл (или год). Эти активы включают патенты, авторские права, товарные знаки, лицензионные соглашения, франшизы и другие.

3. Долгосрочные инвестиции . Это такие инвестиции, как облигации или привилегированные акции, которые производятся на срок более 10 лет. Основное отличие их от краткосрочных вложений — уровень ликвидности.В то время как краткосрочные инвестиции относительно легко конвертировать в денежные средства, долгосрочные инвестиции сложно продать.

4. Прочие внеоборотные активы .

Обязательства

Обязательства отражаются в балансовых обязательствах компании по предоставлению товаров или услуг или передаче активов другим фирмам. В результате прошлых транзакций обязательства фирмы также делятся на текущие обязательства и долгосрочные обязательства.

Краткосрочные обязательства — это обязательства, подлежащие погашению в течение одного экономического цикла (или года).Ликвидация текущих обязательств, скорее всего, потребует использования оборотных активов компании или создания других текущих обязательств за счет привлечения некоторых краткосрочных кредитов. Следующие позиции включены:

1. Счета к оплате . Это счета, которые были созданы в результате приобретения некоторых товаров или услуг и должны быть оплачены компанией в ближайшее время.

2. Незаработанный доход . К нетрудовому доходу относятся деньги, полученные до продажи товара или оказания услуги.

3. Прочие краткосрочные обязательства .

Долгосрочные обязательства — это обязательства, срок погашения которых превышает один год или, альтернативно, более одного экономического цикла. Баланс включает такие виды долгосрочных обязательств, как векселя к оплате, облигации к оплате, обязательства по капитальной аренде, пенсионные обязательства и т. Д. Обычно они классифицируются как обязательства, относящиеся к соглашениям о финансировании и операционным обязательствам:

1. Обязательства финансовые соглашения .Этот вид обязательств включает в себя векселя к оплате, облигации к оплате, кредитные соглашения. Эти обязательства обычно требуют регулярных выплат процентов.

2. Операционные обязательства по обязательствам . Это обязательства, связанные с операционной деятельностью фирмы. Наиболее распространенными видами операционных обязательств, связанных с пассивами, являются пенсионные обязательства, отложенные налоги, гарантийные обязательства и т. Д.

Собственный капитал

Акционерный капитал (также очень часто называемый чистой стоимостью или собственным капиталом) — это сумма, представляющая долю акционеров в чистых активах фирмы.Другими словами, он показывает количество денег, на которые фирма финансируется за счет обыкновенных и привилегированных акций. Внеся незначительные изменения в основное уравнение баланса, мы получим формулу для расчета собственного капитала:

Собственный капитал = Итого активы — Итого обязательства

Существует два основных источника акционерного капитала. Во-первых, это оплаченный капитал, который включает в себя все инвестиции в компанию, которые были сделаны изначально в самом начале и дополнительно после этого.Нераспределенная прибыль является вторым источником акционерного капитала и включает в себя всю прибыль, которую компания смогла накопить в результате своей деятельности.

Оплаченный капитал

Оплаченный капитал — это общая сумма денег, вложенных в компанию во время выпуска простых или привилегированных акций. В то время как обыкновенные акции представляют собственность, имея право голоса и ликвидацию, привилегированные акции обычно не имеют таких прав. Основные важные решения в компании, включая избрание совета директоров, обычно принимаются держателями обыкновенных акций.

Оплаченный капитал может также включать пожертвованный капитал. Сюда входят пожертвования акционеров, кредиторов и других сторон.

Нераспределенная прибыль

Нераспределенная прибыль представляет собой ту часть чистой прибыли, которая не распределяется компанией между инвесторами в качестве дивидендов, а снова инвестируется в бизнес или в погашение долгов. Формула расчета нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль = Начальная нераспределенная прибыль + Чистая прибыль — Дивиденды

Вся необходимая информация для расчета доступна в балансе компании.Отрицательная чистая прибыль (чистый убыток) будет означать отрицательную нераспределенную прибыль.

Сводка

Бухгалтерский баланс является одним из основных отчетов предприятия. Он включает полную информацию об активах, пассивах и акционерном капитале компании, которая может быть использована для проведения анализа ликвидности, анализа финансовой устойчивости и других показателей, измеряющих эффективность и положение фирмы. Для каждого балансового отчета активы компании должны быть равны ее источникам финансирования (обязательства плюс акционерный капитал).

Бухгалтерский баланс— пример | Определение | Шаблон

Что такое секретный баланс?

Классифицированный баланс — это финансовый отчет, в котором счета активов, пассивов и капитала представлены в значимых подкатегориях для удобства читателей. Другими словами, он разбивает каждый из балансовых счетов на более мелкие категории, чтобы создать более полезный и содержательный отчет.

Не существует стандартизированного набора подкатегорий или требуемого количества, которое необходимо использовать.Руководство может решить, какие типы классификаций использовать, но самые распространенные, как правило, являются текущими и долгосрочными.

Этот формат важен, поскольку он дает конечным пользователям больше информации о компании и ее деятельности. Кредиторы и инвесторы могут использовать эти категории в своем финансовом анализе бизнеса. Например, они могут использовать такие измерения, как коэффициент текущей ликвидности, для оценки финансового рычага и платежеспособности компании путем сравнения текущих активов и обязательств. Такой тип анализа был бы невозможен с традиционным балансом, который не разделен на текущие и долгосрочные категории.

Пример

Давайте взглянем на пример классифицированного баланса.

Как видите, каждый из основных счетов бухгалтерского уравнения разделен на более полезные категории. Этот формат намного проще для чтения и более информативен, чем отчет, в котором просто перечислены активы, обязательства и капитал в целом. Вы можете использовать этот пример в качестве шаблона для домашнего задания или бизнеса.

Помните, что для разных отраслей нет установленных требований к подкатегориям.Например, производитель может указывать другие категории, чем розничный торговец. Вы можете сделать то же самое.

Давайте пройдемся по каждому из этих разделов и ответим на вопрос, что такое секретный баланс.

Формат

Раздел активов

Раздел активов обычно подразделяется на три основные подкатегории: текущие, основные средства и другие.

Оборотные активы включают ресурсы, которые потребляются или используются в текущем периоде.Денежные средства и дебиторская задолженность самые распространенные оборотные средства. Также товарные запасы классифицируются в балансе как оборотные активы.

Основные средства состоят из основных средств, которые носят долгосрочный характер и используются для производства товаров или услуг для компании. Эти долгосрочные активы обычно амортизируются с течением времени и отражаются по их первоначальной стоимости вместе с соответствующей накопленной амортизацией.

Раздел «Другие активы» включает ресурсы, которые не входят в две другие категории, например нематериальные активы.Вот список наиболее часто используемых ресурсов в каждом разделе.

- Оборотные активы

- Наличные деньги

- Дебиторская задолженность

- Предоплата

- Запасы

- Инвестиции, предназначенные для продажи

- Основные средства

- Мебель и фурнитура

- Улучшения арендованного имущества

- Здания

- Транспортные средства

- Минус: Накопленная амортизация

- Прочие активы

- Авторские права

- Товарные знаки

- Минус: Накопленная амортизация

- Гудвилл

Обязательства Раздел

Раздел пассивов обычно разбивается на три основные подкатегории: текущие, долгосрочные и долги собственников / должностных лиц.

Краткосрочные обязательства включают все долги, срок погашения которых наступит в текущем периоде. Другими словами, это основная сумма, которую необходимо вернуть в течение следующих 12 месяцев. Наиболее распространенными краткосрочными обязательствами являются кредиторская задолженность и начисленные расходы.

В долгосрочном разделе перечислены обязательства, срок погашения которых не наступит в ближайшие 12 месяцев. Эти обязательства могут быть векселями на 5, 10 или 30 лет. Имейте в виду, что часть этих долгосрочных облигаций должна быть погашена в течение следующих 12 месяцев.Таким образом, эта часть всегда указывается в текущем разделе.

Раздел долга собственника / должностного лица просто включает ссуды от акционеров, партнеров или должностных лиц компании. Этот раздел дает инвесторам и кредиторам информацию об источнике долга и, что более важно, информацию о финансировании компании. Например, наличие крупного акционерного займа может означать, что компания не может финансировать свою деятельность за счет прибыли и не может претендовать на получение коммерческого кредита.Эта информация важна для любого потенциального инвестора или кредитора.

Вот пример того, как обычно выглядит раздел пассивов:

- Краткосрочные обязательства

- Кредиторская задолженность

- Начисленные расходы

- Кредитная линия

- Текущая часть долгосрочной задолженности

- Долгосрочные обязательства

- Кредиторская задолженность по коммерческим займам

- Ипотека к уплате

- Отложенные налоги к уплате

- Обязательства собственника

- Причитается акционеру / партнеру

- Должен сотруднику

Раздел о капитале

Раздел капитала классифицированного баланса очень прост и похож на неклассифицированный отчет.Обыкновенные акции, добавочный капитал, казначейские акции и нераспределенная прибыль указаны для корпораций. Партнерства перечисляют счета капитала участников, взносы, распределения и доходы за период.

Бухгалтерский баланс: классификация, оценка

Бухгалтерский баланс: классификация, оценка

Долговые и долевые инвестиции, учитываемые по методу стоимости, классифицируются как торговые ценные бумаги, ценные бумаги, имеющиеся в наличии для продажи, или, в случае долговых инвестиций, ценные бумаги, удерживаемые до погашения.Классификация основана на намерении компании относительно продолжительности времени, в течение которого она будет удерживать каждую инвестицию. Долговые инвестиции, классифицируемые как , удерживаемые до погашения , означают, что у компании есть намерение и возможность удерживать облигацию до ее погашения. Классификация этих инвестиций в балансе на краткосрочные (текущие) или долгосрочные основана на сроках их погашения.Долговые и долевые ценные бумаги, классифицируемые как торговые ценные бумаги — это те, которые были куплены с целью их продажи в течение короткого периода времени с момента их покупки.Эти инвестиции считаются краткосрочными активами и переоцениваются на каждую отчетную дату до их текущей справедливой рыночной стоимости. Любые прибыли или убытки из-за изменений справедливой рыночной стоимости в течение периода отражаются как прибыли или убытки в отчете о прибылях и убытках, поскольку, по определению, торговая ценная бумага будет продана в ближайшем будущем по рыночной стоимости. При регистрации прибылей и убытков по торговым ценным бумагам используется оценочный счет для хранения корректировок прибылей и убытков, поэтому при продаже каждой инвестиции можно определить фактическую прибыль или убыток.Счет оценки используется для корректировки стоимости торгового счета ценных бумаг, отраженного в балансе. Например, если Brothers Quartet, Inc. имеет следующие инвестиции, классифицируемые как торговые ценные бумаги, необходима корректировка на 9000 долларов, чтобы зарегистрировать торговые ценные бумаги по их справедливой рыночной стоимости.

Запись для записи корректировки оценки:

Долговые и долевые ценные бумаги, которые не классифицируются как торговые ценные бумаги или ценные бумаги, удерживаемые до погашения, называются ценными бумагами, имеющимися в наличии для продажи .В то время как торговые ценные бумаги являются краткосрочными, ценные бумаги, имеющиеся в наличии для продажи, могут быть классифицированы как краткосрочные или долгосрочные активы в зависимости от намерения руководства относительно того, когда продавать ценные бумаги. Ценные бумаги, имеющиеся в наличии для продажи, также оцениваются по справедливой рыночной стоимости. Любая полученная прибыль или убыток отражается на счете нереализованных прибылей и убытков, который отражается отдельной строкой в разделе баланса акционерного капитала. Прибыли и убытки по ценным бумагам, имеющимся в наличии для продажи, не отражаются в отчете о прибылях и убытках до тех пор, пока ценные бумаги не будут проданы.В отличие от торговых ценных бумаг, которые будут проданы в ближайшем будущем, существует больше времени до того, как будут проданы ценные бумаги, имеющиеся в наличии для продажи, и, следовательно, существует больший потенциал для изменения справедливой рыночной стоимости. Например, предположим, что у Квартета братьев есть ценные бумаги, имеющиеся в наличии для продажи, стоимость и справедливая рыночная стоимость которых составляют:

Запись для записи корректировки оценки:

В балансе рыночная стоимость краткосрочных ценных бумаг, имеющихся в наличии для продажи, классифицируется как краткосрочные инвестиции, также известные как рыночные ценные бумаги, а остаток на счете нереализованной прибыли (убытка) в размере 15 000 долларов США считается счетом капитала акционеров. и является частью совокупного дохода.Когда сальдо представляет собой чистый убыток, он вычитается из акционерного капитала.

Частичный баланс Brothers Quartet, показывающий текущие активы и доли акционерного капитала, приведен ниже:

Балансовый показатель| Определение

Бухгалтерский учет Переключить раскрывающийся список ФинансыЭкономикаАудитМенеджментКомпьютерыСтатистика- Бухгалтерский учет

- Финансы

- Экономика

- Аудит

- Менеджмент

- Компьютеры

- Статистика

- Форум

- Около

- CFA ® Подготовка

- Форум

- Финансовые показатели

- Плюсы и минусы анализа соотношений

- Показатели баланса

- Коэффициент оборачиваемости активов

- Цикл конвертации наличных

- Коэффициент текущей ликвидности

- Коэффициент быстрой ликвидности

- Коэффициент денежной наличности

- Коэффициент оборачиваемости запасов Соотношение запасов в наличии на

- дней

- Оборотный капитал

- Оборачиваемость оборотных средств Непогашенная кредиторская задолженность

- дней Продажи за

- дней

- Коэффициент долга

- Отношение долга к капиталу

- Отношение долга к собственному капиталу

- Интервал защиты

- Коэффициент выплаты дивидендов

- Коэффициент дивидендной доходности

- Анализ DuPont

- Множитель капитала

- Коэффициент оборачиваемости основных средств

- Коэффициент покрытия фиксированной оплаты

- Коэффициент валовой прибыли

- Коэффициент рыночной задолженности

- Маржа чистой прибыли

- Рабочий цикл

- Коэффициент операционной маржи

- Коэффициент оборачиваемости кредиторской задолженности

- Соотношение цены к денежному потоку

- Отношение цены к прибыли (P / E)

- Оборот дебиторской задолженности

- Коэффициент удерживания

- Рентабельность активов

- Рентабельность вложенного капитала

- Коэффициент рентабельности капитала (ROE)

- Коэффициент процентной ставки

- Специализированные / отраслевые соотношения

- Коэффициент достаточности капитала

- Показатель покрытия EBITDA

- Коэффициент покрытия обслуживания долга

- Соотношение цены и бронирования

- Денежный поток на акцию

- Выручка на одного сотрудника

Актив в форме права пользования (ROU) и обязательство по аренде согласно ASC 842

Что такое обязательство по аренде и как оно рассчитывается?

В бухгалтерском учете обязательство по аренде — это финансовое обязательство произвести платежи по аренде, оцениваемые на дисконтированной основе.Обязательство по аренде рассчитывается с использованием приведенной стоимости арендных платежей в течение срока аренды, дисконтированной, как правило, с использованием ставки привлечения дополнительных заемных средств арендатора.

Согласно ASC 842 первоначальное обязательство по аренде рассчитывается одинаково как для операционной, так и для финансовой аренды.

Примечание. Прочтите полный пример того, как создать график погашения обязательств по аренде.

Загрузите наш бесплатный калькулятор приведенной стоимости

Воспользуйтесь нашим бесплатным калькулятором приведенной стоимости, чтобы определить свои обязательства по аренде:

Что такое актив в форме права пользования?

Актив в форме права пользования представляет собой лицензию арендатора на владение, эксплуатацию или размещение арендованного объекта в течение срока аренды.

Как рассчитать актив в форме права пользования?

Актив ФПП рассчитывается с помощью следующих шагов:

- Первоначальная сумма обязательства по аренде

- Плюс арендные платежи, произведенные до начала аренды

- Плюс первоначальные прямые затраты

- Без льгот по аренде

Как и в случае обязательства по аренде, первоначальный расчет актива в форме права пользования для операционной аренды идентичен расчету для финансовой аренды.

ФПП Срок амортизации актива

Актив в форме ФПП амортизируется с даты начала аренды (даты, когда арендатор начинает производить платежи) до конца срока аренды. В некоторых случаях это может происходить с даты начала до конца срока полезного использования актива.

Актив ФПП и операционная аренда

Операционная аренда — это договор, который предоставляет арендатору право использовать актив без преимуществ владения. Согласно FASB ASC 840, операционная аренда не требовала отражения актива и обязательства по аренде в балансе — они не отвечали критериям капитализации.

Требования к классификации аренды остаются в основном неизменными согласно ASC 842 со следующими изменениями:

- Второй тест больше не оценивает, существует ли опцион на выгодную покупку, но содержит ли договор аренды опцион на покупку актива, который арендатор с разумной уверенностью исполнит

- 75% срока аренды и 90% правил FMV больше не являются окончательными. Тем не менее, FASB предлагает компаниям продолжать использовать эти пороговые значения в своих анализах, если не существует более подходящего порогового значения, основанного на фактах и обстоятельствах компании.Компании необходимо разработать общую политику в отношении этих пороговых значений, которую она использует постоянно.

- Существует новый пятый тест — вы должны рассмотреть, является ли актив специализированным по своему характеру и имеет ли будущую стоимость для арендодателя.

Эти изменения в первую очередь связаны с тем, что совет директоров переходит от бухгалтерского учета на основе «правил» к учету на основе «принципов».

Изменения в учете операционной аренды согласно ASC 842

ASC 842 представляет собой серьезный сдвиг в способах учета арендаторами своей операционной аренды.Помимо возможности воспользоваться политическим выбором, который позволил бы арендатору учитывать договоры аренды на срок менее 12 месяцев, аналогичные операционной аренде в соответствии с ASC 840, все договоры операционной аренды должны признаваться в балансе вместе с обязательством по аренде и Актив ФПП, рассчитанный при первоначальном признании, как описано в начале статьи.

Примечание. Прочтите все, что вам нужно знать о новом руководстве по учету операционной аренды.

Актив ФПП и финансовая аренда

Учет финансовой аренды в соответствии с ASC 842 в основном не изменился по сравнению с ASC 840.Согласно старому стандарту арендаторы должны были отражать арендный актив и обязательство по капитальной аренде. То же самое и с новым стандартом.

В случае базовой аренды актив ФПП и обязательство по аренде будут равны в момент начала аренды. Например, если у компании есть договор аренды без первоначальных прямых затрат, предоплаты / отсроченной аренды и без надбавки на улучшение арендатора (или какого-либо другого стимула к аренде), то актив ФПП и обязательство по аренде будут равны на дату начала аренды.Запись будет просто дебетом актива ФПП и кредитом обязательства по аренде в размере приведенной стоимости арендных платежей.

Последующий расчет обязательств по аренде и бухгалтерские записи

Мы выделим различия в последующем учете финансовой и операционной аренды.

Финансовая аренда

Для финансовой аренды часть каждого периодического платежа представляет собой процентные расходы, а оставшаяся часть представляет собой уменьшение обязательства по аренде.Последующая стоимость обязательства по аренде определяется путем увеличения с использованием метода эффективной процентной ставки, как и другие финансовые обязательства.

Операционная аренда

При операционной аренде единичные расходы по аренде, также известные как расходы по аренде, признаются в каждом периоде равномерно.

Последующий расчет актива ФПП

Что касается актива ФПП, разница между финансовой и операционной арендой заключается в 1) том, считается ли амортизация актива амортизационными расходами, и 2) расчетом периодической проводки.

Финансовая аренда

При финансовой аренде актив в форме ФПП амортизируется линейным методом в течение срока аренды. Это признается как расход на износ (или амортизацию).

Операционная аренда

Амортизация актива ФПП по операционной аренде не признается в качестве расходов на амортизацию. Например, при базовой аренде (без каких-либо стимулов и т. Д.) В каждом периоде актив уменьшается на ту же сумму, что и уменьшение обязательства.

Не повлияет на отчет о прибылях и убытках, EBITDA или долг

Согласно ASC 840, расходы по операционной аренде признавались в отчете о прибылях и убытках линейным методом.В соответствии с 842 расходы по аренде будут по-прежнему признаваться как единые расходы по аренде, равномерно. Это означает, что переход на новый стандарт операционной аренды не повлияет на отчет о прибылях и убытках. Поскольку расходы по обязательству по аренде представляют собой единичные расходы, процентные расходы для этого типа аренды не рассчитываются, и в результате EBITDA не изменяется. Наконец, обязательство по аренде, возникающее в результате операционной аренды, не считается задолженностью *, что означает, что задолженность также не изменилась.Приведенная ниже диаграмма представляет собой упрощенную диаграмму, обобщающую влияние финансовой и операционной аренды на чистую прибыль, EBITDA, долг и баланс.

Примечание. Он отличается от МСФО (IFRS) 16, который окажет влияние на задолженность.

Влияние обязательств по аренде на баланс

LeaseQuery недавно выпустила Отчет об индексе арендных обязательств, в котором анализируется более 400 компаний в 6 отраслях, в котором подробно описано влияние новых арендных обязательств на их балансы.Чтобы узнать больше, скачайте отчет:

Это исчерпывающее руководство по пониманию актива ФПП в том, что касается как финансовой, так и операционной аренды, должно помочь вам в ваших будущих расчетах. Если вы не знаете, какой у вас тип аренды, мы предлагаем ряд бесплатных инструментов для учета аренды, которые могут вам помочь. Чтобы узнать больше, посетите нашу страницу функций или запланируйте демонстрацию LeaseQuery сегодня.

Статьи по теме: Полные примеры расчета актива ФПП и обязательства по аренде

Эти две статьи предоставляют полные примеры правильного учета финансовой и операционной аренды в соответствии с ASC 842:

.

Об авторе