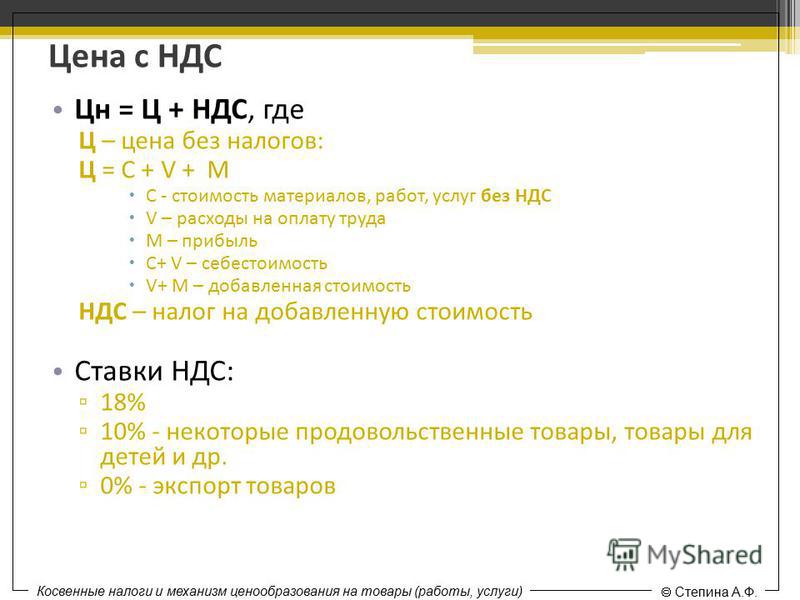

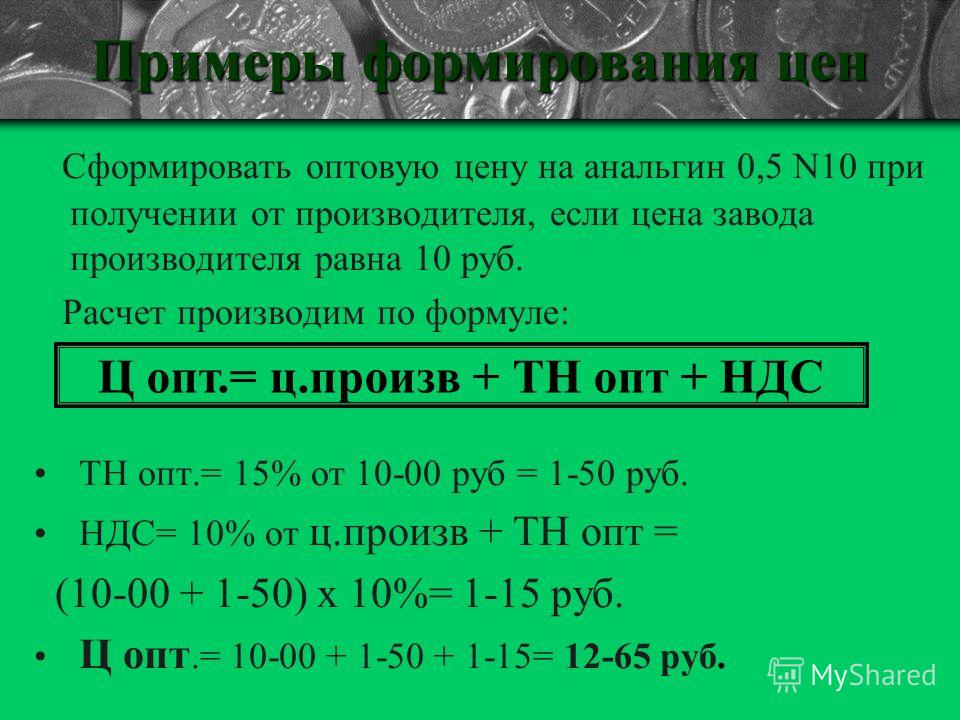

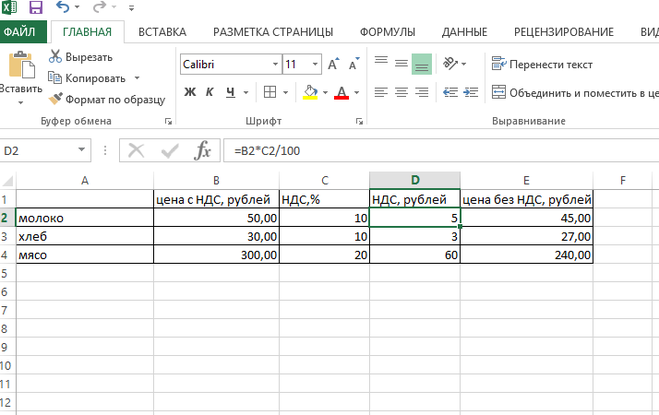

Расчет цены без ндс формула: Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Формулы расчёта ценообразования — Справочная система «М-АПТЕКА плюс»

Расшифровка формул расчёта для алгоритма ценообразования «по свободным формулам»

В формулах использованы обозначения:

[Цена изг] – цена изготовителя без НДС.

[Наценка поср] – сумма наценки посредника.

[%НДС] – % НДС поставщика.

[НДС] – сумма НДС поставщика.

[%НДСп] – % НДС продажи = (100+[%НДС])/100.

(при работе на ЕНВД для продажи [%НДС] = 0).

[%РОЗ] – % Розничной наценки.

[РОЗН] – Надбавка розничная = (100+[%РОЗ])/100.

[%ОПТ] – % Оптовой наценки.

[ОПТН] – Надбавка оптовая = (100+[%ОПТ])/100.

Формулы для расчёта розничной цены

На отдельной странице приведена Сводная сравнительная таблица формул для розничной цены.

Формула для расчёта «От цены поставщика с НДС»

Розничная цена рассчитывается от по формуле:

[Цена+НДС] + ([Цена-НДС] * [%НДСп]*[%РОЗ]/100)

Формула для расчёта «От цены производителя с НДС»

Розничная цена рассчитывается от цены производителя по формуле:

[Цена изг] * (100+[%НДС])/100 + ([Цена изг] * [%НДСп] * [%РОЗ]/100)

Примечание

Система не позволяет превысить максимальный процент наценки, установленный для этой спецгруппы. При этом система рассчитывает максимальную розничную цену с учётом процента наценки посредника и не позволяет превысить это значение, даже если процент розничной наценки ниже максимально возможного для этой спецгруппы.

Формула для расчёта «От цены поставщика без НДС»

Розничная цена рассчитывается по формуле:

[Цена-НДС] * [РОЗН] + [НДС]

Примечание

Система не позволяет превысить максимальный процент наценки, установленный для этой спецгруппы.

Формула для расчёта «От цены оптовой с НДС»

Розничная цена рассчитывается по формуле:

[Цена изг] * [%НДСп] * [ОПТН] * [РОЗН]

Формула для расчёта «От цены пр-ля + нац.поср.»

Розничная цена рассчитывается по формуле:

([Цена изг] * [%РОЗ] + [Наценка поср.]) * [%НДСп]

Формула для расчёта «Наценка от цены изготовителя»

Розничная цена рассчитывается по формуле:

[Цена + НДС] + ([Цена изг] * [%РОЗ]/100)

Формула для расчёта «От цены поставщика с НДС для ЕНВД»

Розничная цена рассчитывается по формуле:

[Цена + НДС] + ([Цена + НДС] * [%РОЗ]/100)

Формула для расчёта «Наценка от цены изготовителя с НДСп»

Розничная цена рассчитывается по формуле:

[Цена+НДС] + ([Цена изг] * [%РОЗ]/100 * (100 + [%НДСп])/100)

Формула для расчёта «Розничная цена от цены изготовителя»

Розничная цена рассчитывается по формуле:

[Цена изг] + [НДС] + ([Цена изг] * [%РОЗ]/100 * [%НДСп])

Внимание

Если наценка поставщика будет большой, то розничная цена может оказаться меньше цены закупки.

Формула для расчёта «Наценка от цены изготовителя с НДС»

Розничная цена рассчитывается по формуле:

[Цена+НДС] + ([Цена изг] * (100 + [%НДС])/100 * [%РОЗ]/100)

Формула для расчёта «Двойная наценка с НДС»

Примечание

Данная формула предназначена для использования одновременно и оптовой и розничной надбавок к цене изготовителя. Применяется для обычного режима налогообложения.

Розничная цена рассчитывается по формуле:

{[Цена-НДС] + ([Цена изг] * ([%ОПТ] + [%РОЗ])/100)} * (100 + [%НДСп])/100

Формула для расчёта «Двойная наценка для ЕНВД»

Данная формула предназначена для того, чтобы использовать одновременно и оптовую, и розничную надбавки к цене изготовителя.

Примечание

Применяется для упрощённого режима налогообложения.

Розничная цена рассчитывается по формуле:

[Цена+НДС] + {[Цена изг] * ([%ОПТ] + [%РОЗ])/100) * (100 + [%НДС])/100}

При переоценке товара система рассчитывает товар по формуле, установленной в настройках ценообразования, и при этом не допускается превышение максимального процента розничной наценки.

Формула для расчёта «От цены закупки без НДС (для ОСН)»

Розничная цена рассчитывается по формуле, установленной в настройках ценообразования:

[Цена-НДС] * (100 + [%РОЗ])/100 + ([Цена-НДС] * [%НДСп]/100)

Формула для расчёта «От учётной цены с розн.нац. и НДСп»

Розничная цена рассчитывается по формуле, установленной в настройках ценообразования:

[Цена-НДС] * [РОЗН] * [НДСп]

Формула для расчёта «Двойная наценка на цену изготовителя»

Розничная цена рассчитывается по формуле, установленной в настройках ценообразования:

[Цена изг] * (100 + [%OПT] + [%ПОС])/100) * (100 + [%РОЗ])/100 * (100 + [%НДС])/100

Примечание

Формула добавлена в связи с изменением ценообразования в Республике Узбекистан «ПП-2647 от 31.10.2016».

Формулы для расчёта оптовой цены

Данные формулы рассчитывают оптовую цену в приходном и расходном документе.

Примечания

При редактировании поля %опт в приходном и расходном документе оптовая цена пересчитывается в соответствии с выбранной формулой.

При редактировании поля цена опт пересчитывается %опт в соответствии с выбранной формулой. При этом %опт не может превышать предельно допустимое значение.

Формула для расчёта «От цены поставщика с НДС»

Оптовая цена рассчитывается по формуле:

[Цена+НДС] + ([Цена-НДС] * [%НДС] * [%ОПТ]/100)

Формула для расчёта «Наценка от цены изготовителя с НДС»

Оптовая цена рассчитывается по формуле:

[Цена+НДС] + ([Цена изг] * (100 + [%НДС])/100 * [%ОПТ]/100)

Формула для расчёта «Опт.цена от цены изготовителя без НДС»

Оптовая цена рассчитывается по формуле:

[Цена изг] * (100 + [%ОПТ]/100) * (100 + [%НДС]/100)

Формула для расчёта «От цены изготовителя с учётом % наценки посредника»

Оптовая цена рассчитывается по формуле:

[Цена изг] * (100 + [%ОПТ]+[%ПОС])/100) * (100+[%НДС])/100

Примечание

Формула добавлена в связи с изменением ценообразования в Республике Узбекистан «ПП-2647 от 31. 10.2016».

10.2016».

Формула для расчёта «От цены изг-ля с учётом суммы наценки посредника»

Оптовая цена рассчитывается по формуле:

{[Цена изг] * (100 + [%ОПТ])/100 + ([Цена-НДС]-[Цена изг])} * (100+%НДС)/100

Примечание

Формула добавлена в связи с изменением ценообразования в Республике Узбекистан «ПП-2647 от 31.10.2016».

Вернуться к описанию алгоритма ценообразования по свободным формулам.

Формулы расчёта ценообразования — Справочная система «М-АПТЕКА плюс»

Расшифровка формул расчёта для алгоритма ценообразования «по свободным формулам»

В формулах использованы обозначения:

[Цена изг] – цена изготовителя без НДС.

[Наценка поср] – сумма наценки посредника.

[%НДС] – % НДС поставщика.

[НДС] – сумма НДС поставщика.

[%НДСп] – % НДС продажи = (100+[%НДС])/100.

(при работе на ЕНВД для продажи [%НДС] = 0).

[%РОЗ] – % Розничной наценки.

[РОЗН] – Надбавка розничная = (100+[%РОЗ])/100.

[%ОПТ] – % Оптовой наценки.

Формулы для расчёта розничной цены

На отдельной странице приведена Сводная сравнительная таблица формул для розничной цены.

Формула для расчёта «От цены поставщика с НДС»

Розничная цена рассчитывается от по формуле:

[Цена+НДС] + ([Цена-НДС] * [%НДСп]*[%РОЗ]/100)

Формула для расчёта «От цены производителя с НДС»

Розничная цена рассчитывается от цены производителя по формуле:

[Цена изг] * (100+[%НДС])/100 + ([Цена изг] * [%НДСп] * [%РОЗ]/100)

Примечание

Система не позволяет превысить максимальный процент наценки, установленный для этой спецгруппы. При этом система рассчитывает максимальную розничную цену с учётом процента наценки посредника и не позволяет превысить это значение, даже если процент розничной наценки ниже максимально возможного для этой спецгруппы.

При этом система рассчитывает максимальную розничную цену с учётом процента наценки посредника и не позволяет превысить это значение, даже если процент розничной наценки ниже максимально возможного для этой спецгруппы.

Формула для расчёта «От цены поставщика без НДС»

Розничная цена рассчитывается по формуле:

[Цена-НДС] * [РОЗН] + [НДС]

Примечание

Система не позволяет превысить максимальный процент наценки, установленный для этой спецгруппы. При этом система рассчитывает максимальную розничную цену с учётом процента наценки посредника и не позволяет превысить это значение, даже если процент розничный ниже максимально возможного для этой спецгруппы.

Формула для расчёта «От цены оптовой с НДС»

Розничная цена рассчитывается по формуле:

[Цена изг] * [%НДСп] * [ОПТН] * [РОЗН]

Формула для расчёта «От цены пр-ля + нац.поср.»

Розничная цена рассчитывается по формуле:

([Цена изг] * [%РОЗ] + [Наценка поср.

Формула для расчёта «Наценка от цены изготовителя»

Розничная цена рассчитывается по формуле:

[Цена + НДС] + ([Цена изг] * [%РОЗ]/100)

Формула для расчёта «От цены поставщика с НДС для ЕНВД»

Розничная цена рассчитывается по формуле:

[Цена + НДС] + ([Цена + НДС] * [%РОЗ]/100)

Формула для расчёта «Наценка от цены изготовителя с НДСп»

Розничная цена рассчитывается по формуле:

[Цена+НДС] + ([Цена изг] * [%РОЗ]/100 * (100 + [%НДСп])/100)

Формула для расчёта «Розничная цена от цены изготовителя»

Розничная цена рассчитывается по формуле:

[Цена изг] + [НДС] + ([Цена изг] * [%РОЗ]/100 * [%НДСп])

Внимание

Если наценка поставщика будет большой, то розничная цена может оказаться меньше цены закупки.

Формула для расчёта «Наценка от цены изготовителя с НДС»

Розничная цена рассчитывается по формуле:

[Цена+НДС] + ([Цена изг] * (100 + [%НДС])/100 * [%РОЗ]/100)

Формула для расчёта «Двойная наценка с НДС»

Примечание

Данная формула предназначена для использования одновременно и оптовой и розничной надбавок к цене изготовителя. Применяется для обычного режима налогообложения.

Применяется для обычного режима налогообложения.

Розничная цена рассчитывается по формуле:

{[Цена-НДС] + ([Цена изг] * ([%ОПТ] + [%РОЗ])/100)} * (100 + [%НДСп])/100

Формула для расчёта «Двойная наценка для ЕНВД»

Данная формула предназначена для того, чтобы использовать одновременно и оптовую, и розничную надбавки к цене изготовителя.

Примечание

Применяется для упрощённого режима налогообложения.

Розничная цена рассчитывается по формуле:

[Цена+НДС] + {[Цена изг] * ([%ОПТ] + [%РОЗ])/100) * (100 + [%НДС])/100}

При переоценке товара система рассчитывает товар по формуле, установленной в настройках ценообразования, и при этом не допускается превышение максимального процента розничной наценки.

Формула для расчёта «От цены закупки без НДС (для ОСН)»

Розничная цена рассчитывается по формуле, установленной в настройках ценообразования:

[Цена-НДС] * (100 + [%РОЗ])/100 + ([Цена-НДС] * [%НДСп]/100)

Формула для расчёта «От учётной цены с розн. нац. и НДСп»

нац. и НДСп»

Розничная цена рассчитывается по формуле, установленной в настройках ценообразования:

[Цена-НДС] * [РОЗН] * [НДСп]

Формула для расчёта «Двойная наценка на цену изготовителя»

Розничная цена рассчитывается по формуле, установленной в настройках ценообразования:

[Цена изг] * (100 + [%OПT] + [%ПОС])/100) * (100 + [%РОЗ])/100 * (100 + [%НДС])/100

Примечание

Формула добавлена в связи с изменением ценообразования в Республике Узбекистан «ПП-2647 от 31.10.2016».

Формулы для расчёта оптовой цены

Данные формулы рассчитывают оптовую цену в приходном и расходном документе.

Примечания

При редактировании поля %опт в приходном и расходном документе оптовая цена пересчитывается в соответствии с выбранной формулой.

При редактировании поля цена опт пересчитывается %опт в соответствии с выбранной формулой.

При этом %опт не может превышать предельно допустимое значение.

При этом %опт не может превышать предельно допустимое значение.

Формула для расчёта «От цены поставщика с НДС»

Оптовая цена рассчитывается по формуле:

[Цена+НДС] + ([Цена-НДС] * [%НДС] * [%ОПТ]/100)

Формула для расчёта «Наценка от цены изготовителя с НДС»

Оптовая цена рассчитывается по формуле:

[Цена+НДС] + ([Цена изг] * (100 + [%НДС])/100 * [%ОПТ]/100)

Формула для расчёта «Опт.цена от цены изготовителя без НДС»

Оптовая цена рассчитывается по формуле:

[Цена изг] * (100 + [%ОПТ]/100) * (100 + [%НДС]/100)

Формула для расчёта «От цены изготовителя с учётом % наценки посредника»

Оптовая цена рассчитывается по формуле:

[Цена изг] * (100 + [%ОПТ]+[%ПОС])/100) * (100+[%НДС])/100

Примечание

Формула добавлена в связи с изменением ценообразования в Республике Узбекистан «ПП-2647 от 31. 10.2016».

10.2016».

Формула для расчёта «От цены изг-ля с учётом суммы наценки посредника»

Оптовая цена рассчитывается по формуле:

{[Цена изг] * (100 + [%ОПТ])/100 + ([Цена-НДС]-[Цена изг])} * (100+%НДС)/100

Примечание

Формула добавлена в связи с изменением ценообразования в Республике Узбекистан «ПП-2647 от 31.10.2016».

Вернуться к описанию алгоритма ценообразования по свободным формулам.

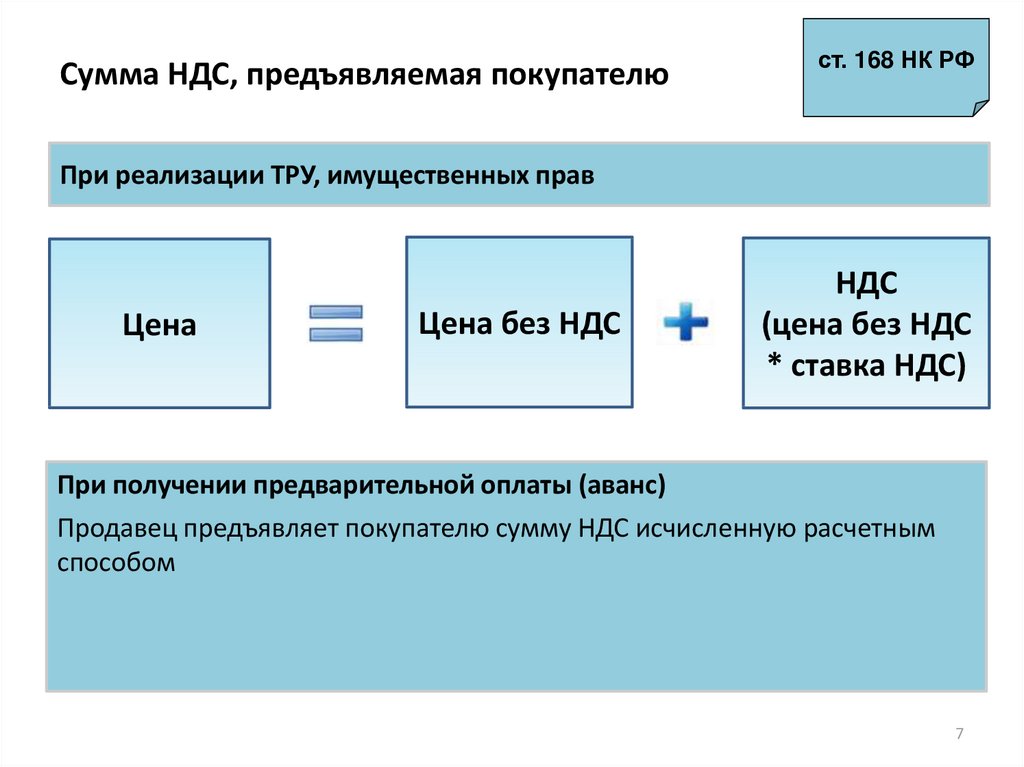

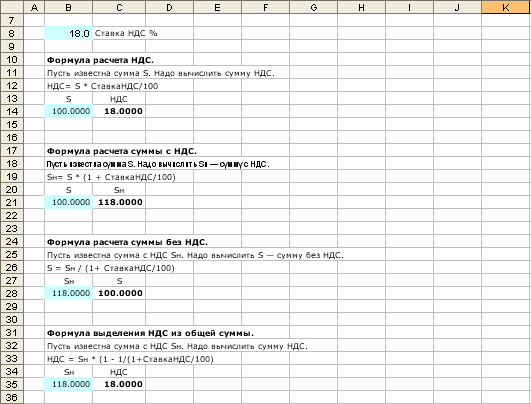

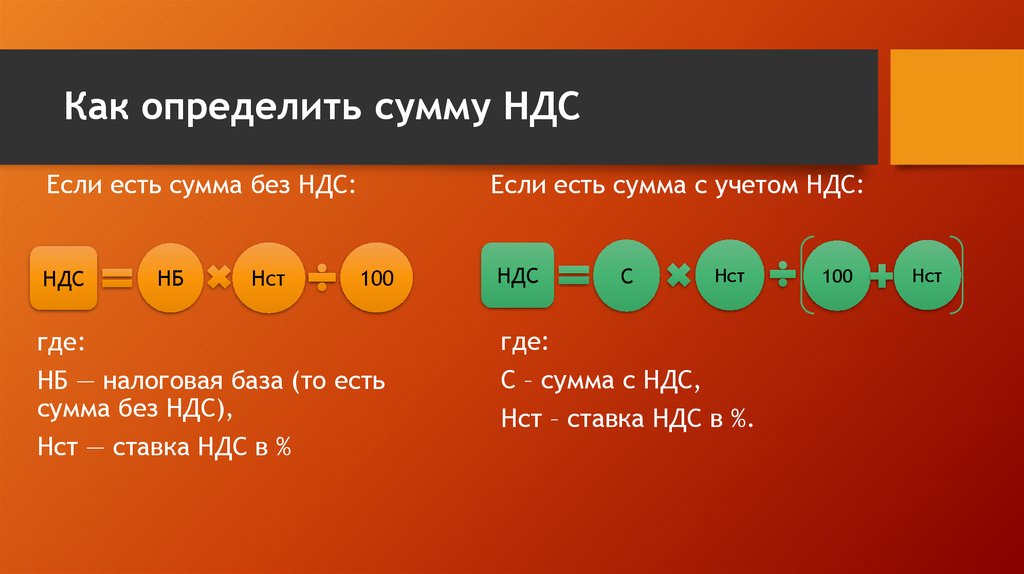

процентов — Найти цену без НДС от цены с НДС и ставкой НДС

спросил

Изменено 6 лет, 7 месяцев назад

Просмотрено 1к раз

$\begingroup$

Мне нужно вычислить, каким было мое число до того, как к нему добавились проценты.

У меня есть цена с НДС, и мне нужно узнать какая цена была до НДС.

В Дании наша ставка НДС составляет $25\%$; Итак, если у меня есть продукт стоимостью 100 датских крон, общая цена будет 125 датских крон; Если я хочу найти цену без НДС, я могу сказать 125$DKK$\,\times\,0,80$.

Проблема в том, что у меня много разных ставок НДС >> В Германии $19\%$<< .

Могу ли я найти цену без НДС, если я знаю цену с НДС и ставку НДС?

- проценты

$\endgroup$

$\begingroup$

Добавить НДС можно путем умножения на $1+\text{ставка НДС}$, а удаление путем деления на $1+\text{ставка НДС}$.

$\endgroup$

$\begingroup$

При начальной цене P и НДС r стоимость равна C= P+ rP= P(1+ r). Разделив обе части на 1+ r, P = C/(1+ r). В вашем примере с P = 100 и r = 0,25, C = 100 (1,25) = 125. И наоборот, P = 125/(1,25) = 100. Конечно, 1,25 = 5/4, поэтому 1/1,25 = 4/5= 0,80.

И наоборот, P = 125/(1,25) = 100. Конечно, 1,25 = 5/4, поэтому 1/1,25 = 4/5= 0,80.

Если бы налог составлял 19 % или 0,19, то при P = 100 C = 100 (1,19) = 119. И наоборот, P = 119/1,19 = 100. 1,19 не такая простая дробь, как 1,25 = 5. /4, поэтому 1/1,19 нельзя записать так же просто, как 4/5=0,80. 1/1,19 = 0,840336134453781512, что может быть приблизительно равно 0,84.

$\endgroup$

Зарегистрируйтесь или войдите

Зарегистрироваться через Google

Зарегистрироваться через Facebook

Зарегистрируйтесь, используя электронную почту и пароль

Опубликовать как гость

Электронная почта

Требуется, но не отображается

Опубликовать как гость

Электронная почта

Требуется, но не отображается

Нажимая «Опубликовать свой ответ», вы соглашаетесь с нашими условиями обслуживания, политикой конфиденциальности и политикой использования файлов cookie

.

Бесплатный онлайн-калькулятор НДС | Легко добавить или удалить НДС

Введите сумму

Введите ставку НДС (%)

Добавить НДС

Удалить НДС

Чистая сумма (без учета НДС)

0,00 £

Общая сумма (с учетом НДС)

£ 0,00

Итого НДС

£ 0,00

Валовая сумма (включительно на НДС)

£ 0,00

Чистая сумма (без учета НДС)

£ 0,00

Общая ван

£ 0,00

. Используйте калькулятор НДС

Как добавить НДС

- Введите сумму

- Введите ставку НДС (стандартная ставка для Великобритании составляет 20%)0108

- Введите сумму

- Введите ставку НДС (стандартная ставка в Великобритании составляет 20%)

- Нажмите Удалить НДС

Информация и калькулятор НДС, отображаемые на сайте VATCalculatorUK.co.uk, были проверены и одобрены дипломированным бухгалтером.

Воспользуйтесь нашим бесплатным калькулятором НДС выше, чтобы рассчитать сумму с учетом или без учета НДС.

Если вам нужна помощь в использовании калькулятора НДС или у вас есть вопросы, связанные с НДС, прокрутите вниз, чтобы прочитать наши полезные руководства.

Калькулятор НДС UK

Пожалуйста, включите JavaScript

Калькулятор НДС UK

Какая ставка НДС в Великобритании? (текущая ставка НДС)

Стандартная ставка НДС в Великобритании составляет 20%, которая была увеличена с 17,5% при коалиционном правительстве консерваторов и либерал-демократов 4 января 2011 года.

Ставки НДС в Великобритании включают: )

- Стандартная ставка НДС Великобритании в размере 20% для большинства товаров и услуг

- Сниженная ставка НДС в Великобритании в размере 5% для некоторых товаров и услуг, например, детские автокресла и домашняя электроэнергия

- Нулевая ставка НДС в Великобритании в размере 0% для товаров и услуг с нулевой ставкой, например, большинство продуктов питания и детской одежды

Quick Navigation — Темы НДС

Ставки НДС Великобритании

Товары с нулевым НДС

Часто задаваемые вопросы по НДС

Расчет НДС

Вы можете рассчитать НДС двумя способами: удалить/реверсировать НДС или добавить/включить НДС.

| Добавление/включение НДС Формула |

|---|

| 1. Умножьте цену/значение на 1. + НДС в процентах Вы бы сделали цену/цифру X 1,2 |

| 3. Например, 100 фунтов стерлингов — это цена X 1,2 = 120 фунтов стерлингов, которая теперь является ценой/цифрой, включая НДС |

+ НДС в Великобритании в процентах)

+ НДС в Великобритании в процентах)

+ НДС в процентах), затем вычтите разделенное число из исходного числа, которое будет равняться НДС.

+ НДС в процентах), затем вычтите разделенное число из исходного числа, которое будет равняться НДС. д.)

д.) ч. слепых/слабовидящих)

ч. слепых/слабовидящих) п.

п.

Затем потребители будут платить НДС сверх установленной цены (без НДС).

Затем потребители будут платить НДС сверх установленной цены (без НДС).

Об авторе