Расчет эффективной процентной ставки по кредиту: Эффективная процентная ставка: что это, как рассчитывается и зачем ее знать

Метод эффективной процентной ставки \ КонсультантПлюс

О сроках вступления данного МСФО в силу для обязательного применения отдельными видами некредитных финансовых организаций см. Указание Банка России от 16.08.2022 N 6219-У.

Метод эффективной процентной ставки

B5.4.1 При применении метода эффективной процентной ставки, организация идентифицирует те вознаграждения, которые являются неотъемлемой частью эффективной процентной ставки финансового инструмента. Описание вознаграждений за финансовые услуги может не отражать характер и содержание оказываемых услуг. Вознаграждения, являющиеся неотъемлемой частью эффективной процентной ставки финансового инструмента, учитываются в качестве корректировки эффективной процентной ставки, за исключением случаев, когда финансовый инструмент оценивается по справедливой стоимости и ее изменения признаются в составе прибыли или убытка. В таком случае вознаграждения признаются в качестве выручки или расходов при первоначальном признании инструмента.

B5.4.2 Вознаграждения, которые являются неотъемлемой частью эффективной процентной ставки финансового инструмента, включают:

(a) Вознаграждения за подготовительную работу, полученные организацией в связи с созданием или приобретением финансового актива. Такие вознаграждения могут включать в себя компенсацию за такие виды деятельности, как оценка финансового состояния заемщика, оценка и оформление гарантий, залога и прочих соглашений об обеспечении, согласование условий по инструменту, подготовка и обработка документов, а также оформление операции. Такие вознаграждения являются неотъемлемой частью создания финансового инструмента.

(b) Комиссионные, полученные организацией за принятое договорное обязательство предоставить заем в будущем, в случае, если обязательство по предоставлению займа не оценивается в соответствии с пунктом 4.2.1(a) и является вероятным, что организация заключит конкретный кредитный договор. Такие комиссионные считаются компенсацией за поддерживаемую организацией постоянную готовность приобрести финансовый инструмент. Если срок действия договорного обязательства по предоставлению займа истекает и организация не предоставляет заем, комиссионные признаются в качестве выручки в момент окончания срока действия обязательства.

Если срок действия договорного обязательства по предоставлению займа истекает и организация не предоставляет заем, комиссионные признаются в качестве выручки в момент окончания срока действия обязательства.

(c) Затраты на подготовительную работу, уплаченные организацией при выпуске финансового обязательства, оцениваемого по амортизированной стоимости. Такие затраты являются неотъемлемой частью создания финансового обязательства. Организация отделяет вознаграждения и затраты, являющиеся неотъемлемой частью эффективной процентной ставки финансового обязательства, от затрат на подготовительную работу и затрат по сделке, относящихся к праву на предоставление услуг, таких как услуги по управлению инвестициями.

B5.4.3 Вознаграждения, которые не являются неотъемлемой частью эффективной процентной ставки финансового инструмента и учитываются в соответствии с МСФО (IFRS) 15, включают в себя:

(a) вознаграждения за сопровождение проданных кредитов;

(b) комиссионные за принятое договорное обязательство предоставить заем в будущем, в случае, если обязательство по предоставлению займов не оценивается в соответствии с пунктом 4. 2.1(a) и заключение конкретного кредитного договора является маловероятным; и

2.1(a) и заключение конкретного кредитного договора является маловероятным; и

(c) комиссионные за синдицирование займа, полученные организацией, которая организует получение займа и не оставляет за собой никакой части кредитного пакета (либо оставляет часть с такой же эффективной процентной ставкой для сопоставимого риска, как и другие участники).

B5.4.4 При применении метода эффективной процентной ставки организация обычно амортизирует все вознаграждения и прочие суммы, выплаченные или полученные, затраты по сделке и другие премии или скидки, включенные в расчет эффективной процентной ставки, на протяжении ожидаемого срока действия финансового инструмента. Однако если вознаграждения и другие суммы, выплаченные или полученные, затраты по сделке, премии или скидки относятся к более короткому периоду, то применяется этот период. Такая ситуация возникает, если переменная, к которой относятся вознаграждения и другие суммы, выплаченные или полученные, затраты по сделке, премии или скидки, переоценивается по рыночным ставкам до ожидаемого срока погашения финансового инструмента. В этом случае подходящим периодом амортизации является период до следующей даты такой переоценки. Например, если премия или скидка по финансовому инструменту с плавающей ставкой отражает проценты, начисленные по этому финансовому инструменту с последней даты выплаты процентов, или изменения рыночных ставок с того момента, когда плавающая ставка процента была приведена в соответствие с рыночными ставками, она будет амортизироваться в течение периода до следующей даты приведения плавающей ставки в соответствие с рыночными ставками. Это связано с тем, что премия или скидка относится к периоду до следующей даты приведения процентной ставки в соответствие с рыночными ставками, потому что на эту дату переменная, к которой относится премия или скидка (т.е. процентные ставки), приводятся в соответствие с рыночными ставками. Однако если премия или скидка является результатом изменения кредитного спрэда на плавающую ставку, указанную в финансовом инструменте, или других переменных, не приводимых в соответствие с рыночными ставками, то она амортизируется на протяжении ожидаемого срока действия инструмента.

В этом случае подходящим периодом амортизации является период до следующей даты такой переоценки. Например, если премия или скидка по финансовому инструменту с плавающей ставкой отражает проценты, начисленные по этому финансовому инструменту с последней даты выплаты процентов, или изменения рыночных ставок с того момента, когда плавающая ставка процента была приведена в соответствие с рыночными ставками, она будет амортизироваться в течение периода до следующей даты приведения плавающей ставки в соответствие с рыночными ставками. Это связано с тем, что премия или скидка относится к периоду до следующей даты приведения процентной ставки в соответствие с рыночными ставками, потому что на эту дату переменная, к которой относится премия или скидка (т.е. процентные ставки), приводятся в соответствие с рыночными ставками. Однако если премия или скидка является результатом изменения кредитного спрэда на плавающую ставку, указанную в финансовом инструменте, или других переменных, не приводимых в соответствие с рыночными ставками, то она амортизируется на протяжении ожидаемого срока действия инструмента.

B5.4.5 По финансовым активам и финансовым обязательствам с плавающей процентной ставкой периодическая переоценка денежных потоков с целью отражения движения рыночных процентных ставок приводит к изменению эффективной процентной ставки. Если финансовый актив или финансовое обязательство с плавающей процентной ставкой первоначально признается в основной сумме, подлежащей получению или выплате при наступлении срока погашения, то переоценка будущих процентных выплат обычно не оказывает значительного влияния на балансовую стоимость актива или обязательства.

B5.4.6 Если организация пересматривает расчетные суммы выплат или поступлений (исключая модификации в соответствии с пунктом 5.4.3 и изменения оценок ожидаемых кредитных убытков), она должна скорректировать валовую балансовую стоимость финансового актива или амортизированную стоимость финансового обязательства (или группы финансовых инструментов) с тем, чтобы отразить фактические и пересмотренные расчетные денежные потоки, предусмотренные договором. Организация пересчитывает валовую балансовую стоимость финансового актива или амортизированную стоимость финансового обязательства путем расчета приведенной стоимости расчетных будущих денежных потоков, предусмотренных договором, дисконтируя их с использованием первоначальной эффективной процентной ставки финансового инструмента (или в случае приобретенных или созданных кредитно-обесцененных финансовых активов — с использованием эффективной процентной ставки, скорректированной с учетом кредитного риска) или, если применимо, с использованием пересмотренной эффективной процентной ставки, рассчитанной в соответствии с пунктом 6.5.10. Величина корректировки признается в составе прибыли или убытка в качестве дохода или расхода.

Организация пересчитывает валовую балансовую стоимость финансового актива или амортизированную стоимость финансового обязательства путем расчета приведенной стоимости расчетных будущих денежных потоков, предусмотренных договором, дисконтируя их с использованием первоначальной эффективной процентной ставки финансового инструмента (или в случае приобретенных или созданных кредитно-обесцененных финансовых активов — с использованием эффективной процентной ставки, скорректированной с учетом кредитного риска) или, если применимо, с использованием пересмотренной эффективной процентной ставки, рассчитанной в соответствии с пунктом 6.5.10. Величина корректировки признается в составе прибыли или убытка в качестве дохода или расхода.

B5.4.7 В некоторых случаях финансовый актив считается кредитно-обесцененным при первоначальном признании ввиду того, что кредитный риск очень высок, и в случае его покупки он приобретается с большой скидкой. Организация должна включить первоначальные ожидаемые кредитные убытки в расчетные денежные потоки при расчете эффективной процентной ставки, скорректированной с учетом кредитного риска, для финансовых активов, которые считаются приобретенными или созданными с кредитным обесценением при первоначальном признании. Однако это не означает, что эффективная процентная ставка, скорректированная с учетом кредитного риска, должна применяться только вследствие того, что кредитный риск по финансовому активу при первоначальном признании был высок.

Однако это не означает, что эффективная процентная ставка, скорректированная с учетом кредитного риска, должна применяться только вследствие того, что кредитный риск по финансовому активу при первоначальном признании был высок.

Что такое эффективная ставка по кредиту?

Ключевым фактором при выборе кредита является процентная ставка, определяющая его конечную стоимость для потребителя. Но клиенту важно быть внимательным, так как не всегда указанная в рекламном объявлении ставка соответствует этому значению в кредитном договоре. Причина в том, что при рекламировании кредитного продукта указывается его номинальная стоимость, то есть цена без учета инфляции и затрат на обслуживание. При невнимательном заполнении договора заемщика может ожидать неприятный сюрприз после, когда выяснит, что процентная ставка выше, чем он рассчитывал.

Эффективная ставка – что это?

Эффективная процентная ставка – это стоимость кредита за год с учетом расходов на его использование, в которые входит изменение уровня инфляции, комиссии и издержки любого типа. Рассчитывается она уже при оформлении кредитного договора и указывает заемщику на выгодность предложения, его стоимость в сравнении с другими займами. Согласно законодательству кредитор обязан предоставлять действительную информацию о стоимости своих услуг. Именно поэтому на всей рекламе финансовых продуктов можно увидеть маленькие звездочки над обозначениями процентов и ссылки мелким шрифтом, где рассказывается о различии озвученного предложения и реального. Также часто можно прочитать: «Не является публичной офертой», что означает юридическую недействительность рекламируемого предложения.

Рассчитывается она уже при оформлении кредитного договора и указывает заемщику на выгодность предложения, его стоимость в сравнении с другими займами. Согласно законодательству кредитор обязан предоставлять действительную информацию о стоимости своих услуг. Именно поэтому на всей рекламе финансовых продуктов можно увидеть маленькие звездочки над обозначениями процентов и ссылки мелким шрифтом, где рассказывается о различии озвученного предложения и реального. Также часто можно прочитать: «Не является публичной офертой», что означает юридическую недействительность рекламируемого предложения.

Чтобы понять, почему необходимо уметь самостоятельно рассчитать реальную ставку, нужно разобраться в понятиях:

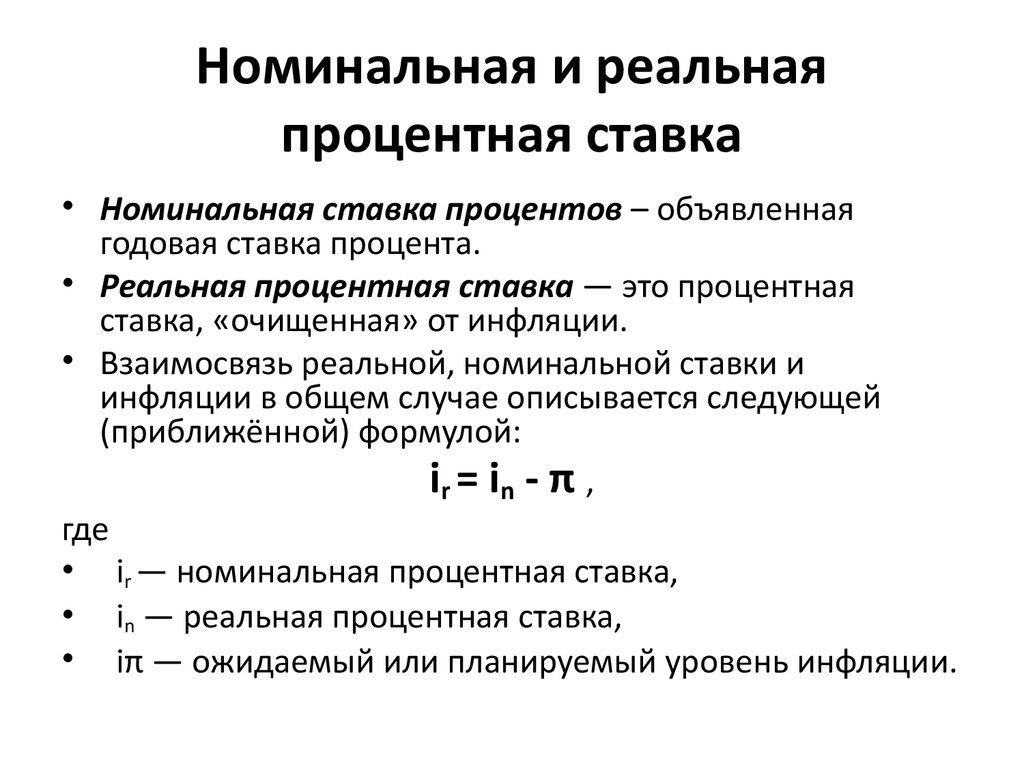

- номинальная ставка – чистый денежный показатель без учета убытков от инфляции. Устанавливается исходя из расчета приблизительной стоимости кредитного продукта в идеальных условиях, что не позволяет потребителю рассчитать его действительную стоимость.

- реальная ставка – значение, отражающее конечную стоимость кредита для получателя с учетом всех расходов.

Также она отражает действительную прибыль кредитора, выдающего займ, указывая прирост капитала в результате выполнения всех условий кредитного договора.

Также она отражает действительную прибыль кредитора, выдающего займ, указывая прирост капитала в результате выполнения всех условий кредитного договора.

Также она отражает действительную прибыль кредитора, выдающего займ, указывая прирост капитала в результате выполнения всех условий кредитного договора.

Также она отражает действительную прибыль кредитора, выдающего займ, указывая прирост капитала в результате выполнения всех условий кредитного договора.Расчет эффективной процентной ставки

Чтобы узнать конечную стоимость предлагаемого кредита, заемщику нужно рассчитать реальную процентную ставку, в которой будут учтены все обязательные комиссии, падение стоимости национальной валюты и другие факторы, влияющие на повышение стоимости займа. Для ее расчета используется простая формула, в которой вначале считается размер общего долга, а затем рассчитывается приблизительная сумма ежемесячного платежа с учетом того, что кредит будет погашаться в строгом соответствии установленному графику платежей и согласно требуемым суммам. Например, если в банке номинальная ставка 10%, но есть дополнительные комиссии и другие обязательные расходы, реальная ставка будет в районе 17%. В долгосрочном кредитовании, где срок погашения начинается от 3-х лет, такое расхождение номинальной и реальной ставки принесет убытка более чем на 80% в год.

Рассчитать реальную процентную ставку можно путем вычета из номинальной ставки размер уровня инфляции. Например, если номинальная ставка равна 10%, а уровень инфляции составляет 4% в год, то реальное значение будет 6% годовых. При этом важно учитывать, что реальная ставка бывает:

- положительной – инфляция ниже размера номинальной ставки;

- отрицательной – инфляция выше размера номинальной ставки.

Кроме этого расчет конечной стоимости кредита зависит от разницы в курсах национальной и международной валют, что сильно влияет как на повышение, так и на снижение процентов по займам. Рассчитать эффективную процентную ставку самостоятельно можно с помощью кредитных онлайн-калькуляторов или программы «Excel», воспользовавшись ее функцией «ЧИСТВНДОХ».

Различия процентных ставок могут поставить заемщика в крайне невыгодное положение, при котором ему придется либо откладывать деньги и отдавать их на погашение займа, либо судиться с банком или отвечать на звонки коллекторов. Если срочно нужна небольшая сумма денег, стоит обратиться в компанию MyWallet и получить онлайн микрокредит без справок.

Если срочно нужна небольшая сумма денег, стоит обратиться в компанию MyWallet и получить онлайн микрокредит без справок.

Компания оказывает услуги в сфере онлайн-кредитования, предлагая клиентам со всей Украины современный сервис с простым и удобным пользованием. Для оформления заявки потребуется только паспорт и код ИНН, фото которых нужно отправить вместе с анкетой на рассмотрение. Ответ поступит уже через 20 минут и деньги будут переведены на карточку любого украинского банка, выбранную клиентом. При первом обращении сумма займа достигает 4 000 гривен и после каждого погашенного кредита увеличивается до 15 000 грн. Срок погашения варьируется от 5 до 30 дней с возможностью пролонгации.

Получить кредит

Калькулятор эффективной процентной ставки

Использование калькулятора

Рассчитайте эффективную процентную ставку за период с учетом

номинальная процентная ставка за период и количество интервалов начисления процентов за период.

Обычно эффективная процентная ставка выражена в годовых периодах и указывается как

Формула эффективной процентной ставки

Где r — процентная ставка за период в десятичной форме, поэтому R = r * 100, а i — эффективная процентная ставка в десятичной форме, поэтому I = i * 100. m — время начисления сложных процентов за период . P — процентная ставка за период начисления процентов, где P = R/m.

Эффективная процентная ставка за период, 9{мт} — 1\)

- Период

- обычно периодом будет год, но это может быть любой временной интервал, который вы хотите при условии, что все входные данные согласованы.

- Номинальная процентная ставка (R)

- — номинальная процентная ставка или «установленная ставка» в процентах. г = р/100

- Периоды начисления процентов (м)

- — это количество начислений сложных процентов за период.

- Непрерывное компаундирование

- — это когда частота начисления (m) увеличивается до бесконечности. Введите c, C или Continuous для m.

- Эффективная процентная ставка (i)

- — эффективная процентная ставка или «эффективная ставка».

- Количество периодов (t)

- введите больше 1, если вы хотите рассчитать эффективную составную ставку для нескольких периодов

- Сложная процентная ставка (I)

- , когда количество периодов больше 1, это будет общая процентная ставка для всех периодов.

- Периодическая процентная ставка (P)

- Это ставка за период начисления процентов, например за месяц, если ваш период равен году и начисление процентов производится 12 раз за период.

Если у вас есть инвестиции с номинальной процентной ставкой 7 % в год, проценты будут начисляться ежемесячно, и вы хотите узнать эффективную ставку на один год, введите 7 %, 12 и 1. Если вы получаете начисление процентов ежеквартально на ваши инвестиции введите 7% и 4 и 1.

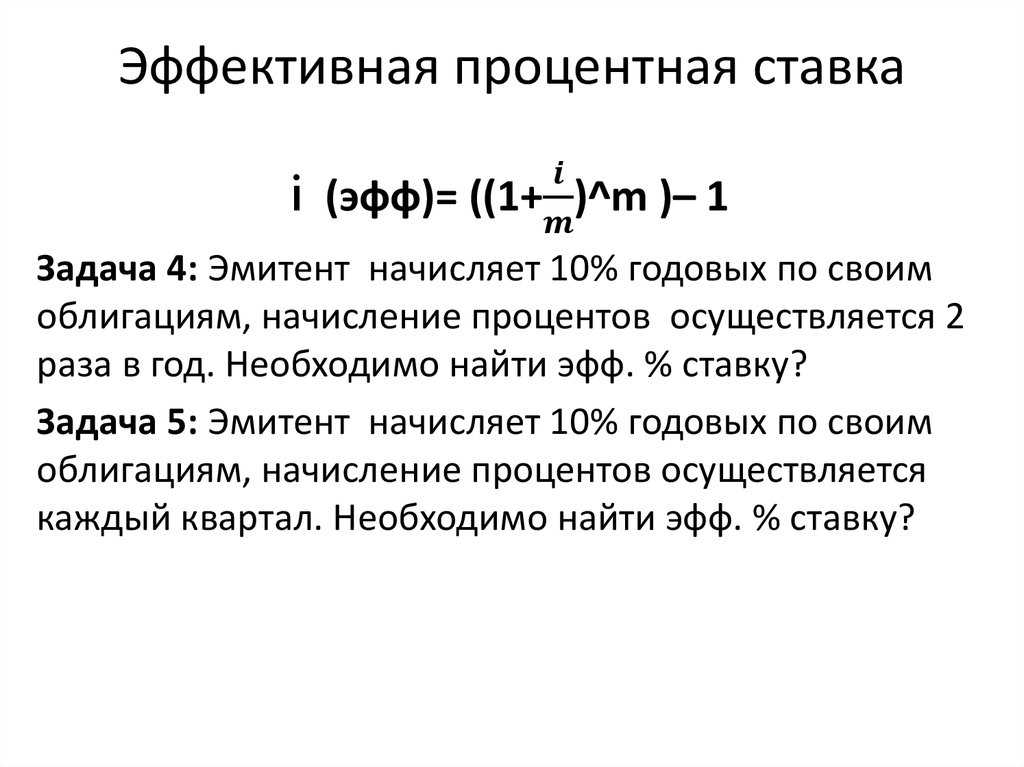

Пример Расчет эффективной годовой процентной ставки:

Предположим, у вас есть инвестиционный счет с «Заявленной ставкой» 7%, начисляемой ежемесячно, тогда Эффективная годовая процентная ставка составит около 7,23%. Кроме того, вы хотите знать, какой будет ваша прибыль через 5 лет. Используя калькулятор, ваши периоды — это годы, номинальная ставка — 7%, начисление сложных процентов — ежемесячно, 12 раз за годовой период, а количество периодов — 5.

Первый расчет периодической (годовой) эффективной ставки: i = ( 1 + ( r / m )) м — 1

i = (1 + (0,07/12)) 12 — 1 = 0,0722901 = 7,22901%

Следующий расчет сложная процентная ставка i за 5 лет: i t = (1 + i) t — 1

I T = (1 + 0,0722901) 5 — 1 = 0,417625 = 41,76%

, и мы также получим I T = (1 + (R / M)) MT — 1 = 41,76666. %

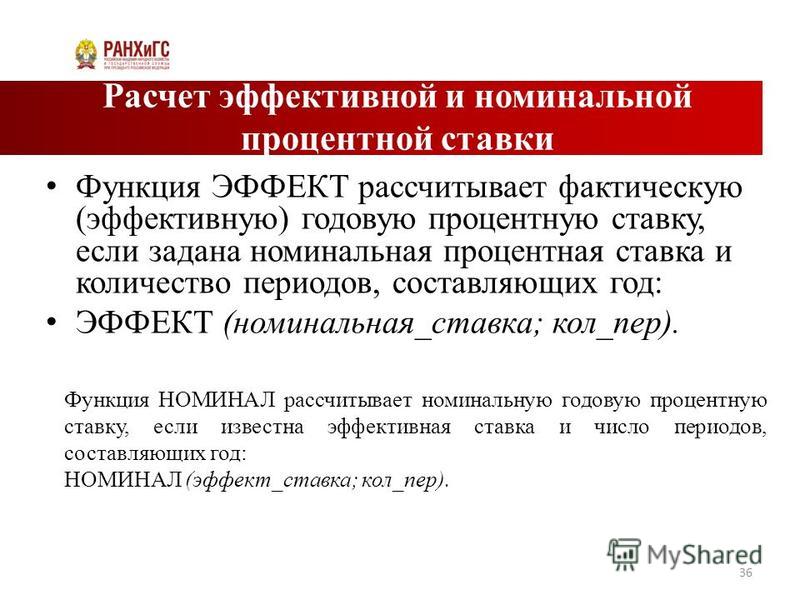

Функция Excel ЭФФЕКТ ()

Этот расчет эффективной ставки аналогичен функции Excel ЭФФЕКТ (номинальная_ставка, nпери), где номинальная_ставка = r и nпери = m.

Непрерывное начисление

При увеличении частоты начисления до бесконечности мы получаем «непрерывное начисление». По определению, когда n приближается к бесконечности в члене [ ( 1 + ( r / m ))  [1] Где e — это константа [2,7182818284….], а r — процентная ставка в десятичной форме, равная R/100. Так,

[1] Где e — это константа [2,7182818284….], а r — процентная ставка в десятичной форме, равная R/100. Так,

я = е г — 1

Ссылки

[1] Zwillinger, D. (Ed.). Стандартные математические таблицы и формулы CRC, 31-е издание, Нью-Йорк, штат Нью-Йорк: CRC Press, 2003.

.Как рассчитать эффективную процентную ставку по кредиту?

Эффективная процентная ставка или EIR также называется эффективной годовой процентной ставкой, годовой процентной ставкой и, в более тонком смысле, эффективной ставкой или годовой эффективной ставкой.

Фактическая прибыль или доход, который получает «дающий долг» с учетом сложных процентов и сборов в случае финансовых продуктов, называется эффективной процентной ставкой.

Рассмотрим кредит, взятый вами, или любой кредит или инвестиции, которые вы сделали, например, покупку автомобиля. Прочитав этот контент, вы сможете понять, как рассчитать эффективную процентную ставку по кредиту, автокредиту и другим подобным кредитам.

Этот блог содержит:

- КАК РАСЧЕТ ПРОЦЕНТНОЙ СТАВКИ НА ЛИЧНЫЙ КРЕДИТ, АВТОМОБИЛЬ И ДОМ

- шагов, чтобы выяснить процентную ставку по кредиту для ссуд до зарплаты

- Что такое формула расчета эффективной процентной ставки по кредиту? 9n -1

где

r = эффективная процентная ставка

i = номинальная годовая процентная ставка

n = количество периодов начисления сложных процентов в году- Рассчитайте эффективную процентную ставку по кредиту, определив номинальную годовую процентную ставку и количество периодов начисления процентов в год.

- Банки, кредиты или другие финансовые продукты делят с вами номинальные процентные ставки. Эти рекламируемые ставки всегда привлекательны, и они не включают вышеупомянутые сложные проценты или дополнительную плату.

- Важным моментом в процессе расчета эффективной процентной ставки по кредиту остается то, что чем больше сложный процент, тем больше прибыль или доход будет получен банком от сбора процентов.

Теперь и вы можете ответить на такие вопросы, как рассчитать эффективную процентную ставку по кредиту.

Таким образом, калькулятор эффективной процентной ставки является очень важным инструментом в финансовой и банковской сфере.

Таким образом, сберегательный счет или кредит могут рекламироваться как с номинальной процентной ставкой, так и с эффективной процентной ставкой по кредиту, которая рассчитывается с помощью приведенной выше формулы.

Подать заявку на кредит сегодня

ПОДРОБНЕМ:

Годовая процентная ставка показывает фактическую процентную ставку, применимую к кредитному счету, и поэтому вы можете получить ответы на такие вопросы, как расчет эффективной процентной ставки по кредиту с помощью помощь АПР.

Итак, для расчета годовой процентной ставки и процентной ставки по кредиту используйте:P = A/ {[(1+R) N]-1}/[R (1+R) N]

A = общая сумма кредита

R = периодическая процентная ставка по кредиту

N = общее количество периодических платежей для закрытия кредитаЭто дает ежемесячную сумму процентов, которую вы можете использовать для расчета общей суммы, которую вам придется заплатить.

КАК РАССЧИТАТЬ ПРОЦЕНТНУЮ СТАВКУ НА АВТОМОБИЛЬ, ДОМ ИЛИ ЛИЧНЫЙ КРЕДИТ: Теперь вам не придется задаваться вопросом «Как рассчитать эффективную процентную ставку по кредиту?»Это кредиты, которые более точно называются «амортизируемыми кредитами».

Это кредиты, математические аспекты которых уже заранее определены и приняты во внимание. Существует фиксированный процент, который вы должны платить постоянно, после чего проценты и основная сумма списываются.

Следовательно, ниже вы узнаете, как рассчитать эффективные процентные ставки по кредиту .Это как рассчитать эффективную процентную ставку по автокредиту:

I = (R/N) * A

I = Проценты

R = Процентная ставка

N = Количество погашений

A = Принцип зачисленная сумма

Допустим, вы покупаете автомобиль стоимостью 30 000 долларов США, который вы взяли на 6 лет по ставке 8,40%, тогда(0,084/12) x 30000 = 210 долларов

Это ваши проценты за первый месяц.

Теперь, поскольку эти проценты включают также сумму займа, новая сумма будет следующей:- Новый баланс за текущий месяц = основная сумма – (сумма погашения – начисленные проценты).

Итак, теперь вы знаете, как рассчитать процентную ставку по автокредиту. Так работают проценты по автокредиту.

Шаги для определения процентной ставки по кредиту для кредитов до зарплатыВ случае ежедневных кредитов, то есть кредитов до зарплаты, вы можете определить процентную ставку для кредитов до зарплаты, выполнив указанные шаги:

- Разделив взимаемые финансовые сборы на общую сумму полученного кредита

- Затем результат умножить на 365

- После этого разделите результат на количество дней кредита

- Умножьте результат на 100, чтобы перевести скорость в процентную форму

Так рассчитывается дневная ставка, а также таким же образом можно вычислить дневную процентную ставку по кредиту.

Чтобы было немного понятнее, давайте рассмотрим простую ситуацию. У вас есть кредитная карта, и у вас есть 1000 долларов на ней. В течение первых десяти дней месяца вы тратите около 300 долларов, а остальное оставляете себе еще на десять дней.

В течение следующих десяти дней вы потратили 200$, а затем несли остаток в течение доступного количества дней. Таким образом, ваша ежедневная процентная ставка может быть рассчитана следующим образом:

1000$ x 10 дней = 10000$

700$ x 10 дней = 7000$

500$ x 10 дней = 5000$Таким образом, получится ваша среднесуточная сумма быть = 10000+7000+5000/30 = 733,33$.

Если ваша процентная ставка или годовых составляет 15%, вы можете рассчитать ежедневные проценты, используя годовые. Тогда ваша дневная процентная ставка будет где-то около 0,04109.6%.

Вот как вы рассчитываете ежемесячные платежи с APR.

Вы можете получить экстренную наличность сразу же в случае плохой кредитной ссуды, чтобы справиться с неожиданным финансовым стрессом, поскольку эти деньги могут быть использованы для финансирования ремонта дома, внепланового ремонта автомобиля, оплаты медицинских счетов и т.

Значение эффективной годовой ставки д.Эффективная годовая процентная ставка является важным термином, позволяющим оценить реальную прибыль от спекуляций или реальную стоимость финансирования аванса.

Заявленная годовая процентная ставка и эффективная процентная ставка могут быть совершенно разными из-за сложных процентов. Эффективная процентная ставка имеет большое значение при выборе наилучшего кредита или выяснении того, какое предприятие предлагает наиболее высокую доходность.

Из-за накопления EAR постоянно выше, чем выраженная годовая стоимость кредита.

По какой причине эффективная процентная ставка выше заявленной процентной ставки?Типичные процентные ставки обычно говорят вам, сколько процентов вы платите. Если вы берете аванс в размере 4000 долларов США с премией 5% в год, вы должны надеяться выплачивать совокупный доход в размере 200 долларов США каждый год. В любом случае EIR рассматривает следующие компоненты.

Теперь вам не придется задаваться вопросом «Как рассчитать эффективную процентную ставку по кредиту?»

Теперь вам не придется задаваться вопросом «Как рассчитать эффективную процентную ставку по кредиту?» Теперь, поскольку эти проценты включают также сумму займа, новая сумма будет следующей:

Теперь, поскольку эти проценты включают также сумму займа, новая сумма будет следующей:

д.

д.

Об авторе