Расчет енвд: Расчет ЕНВД для ИП: формула, примеры — Контур.Бухгалтерия

Расчет енвд автомойки \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Расчет енвд автомойки

Подборка наиболее важных документов по запросу Расчет енвд автомойки (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Автомойка:

- Договор на мойку автомобиля

- Мойка автомобиля КОСГУ

- Мойка автомобиля налог на прибыль

- ОКВЭД мойка автомобилей

- Требования к автомойкам

- Ещё…

- ЕНВД:

- 18210502010020000110

- 18210502010021000110

- 18210502010022100110

- Базовая доходность

- Базовая доходность розничная торговля

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 170 «Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик осуществлял операции, облагаемые НДС (реализация автотранспортных средств, услуг, работ), операции, освобождаемые от НДС на основании подп. 13 п. 2 ст. 149 НК РФ (гарантийный ремонт автомобилей), а также деятельность, в отношении которой на основании подп. 3 п. 2 ст. 346.26 НК РФ применялась система ЕНВД (ремонт, техническое обслуживание и мойка транспортных средств, розничная торговля). При определении размера налоговых вычетов пропорция, предусмотренная п. 4 ст. 170 НК РФ, рассчитывалась налогоплательщиком без учета расходов по операциям в рамках ЕНВД, в результате чего доля расходов на приобретение товаров, работ, услуг по операциям, не облагаемым НДС, не превысила 5 процентов от общей величины совокупных расходов на приобретение, налогоплательщик принимал к вычету весь «входящий» НДС. Суд признал обоснованным вывод налогового органа о возникновении у налогоплательщика обязанности восстановить НДС в связи с неправильным расчетом пропорции. Суд указал, что доля расходов по операциям, не подлежащим налогообложению, в общей величине совокупных расходов должна определяться с учетом всех расходов, в том числе и расходов, приходящихся на деятельность, облагаемую ЕНВД.

13 п. 2 ст. 149 НК РФ (гарантийный ремонт автомобилей), а также деятельность, в отношении которой на основании подп. 3 п. 2 ст. 346.26 НК РФ применялась система ЕНВД (ремонт, техническое обслуживание и мойка транспортных средств, розничная торговля). При определении размера налоговых вычетов пропорция, предусмотренная п. 4 ст. 170 НК РФ, рассчитывалась налогоплательщиком без учета расходов по операциям в рамках ЕНВД, в результате чего доля расходов на приобретение товаров, работ, услуг по операциям, не облагаемым НДС, не превысила 5 процентов от общей величины совокупных расходов на приобретение, налогоплательщик принимал к вычету весь «входящий» НДС. Суд признал обоснованным вывод налогового органа о возникновении у налогоплательщика обязанности восстановить НДС в связи с неправильным расчетом пропорции. Суд указал, что доля расходов по операциям, не подлежащим налогообложению, в общей величине совокупных расходов должна определяться с учетом всех расходов, в том числе и расходов, приходящихся на деятельность, облагаемую ЕНВД.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 346.13 «Порядок и условия начала и прекращения применения упрощенной системы налогообложения» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)В ноябре 2016 индивидуальный предприниматель, являющийся плательщиком ЕНВД, представил в инспекцию заявление о переходе на УСН с 01.01.2017 с объектом налогообложения «доходы, уменьшенные на величину расходов». Наряду с деятельностью по оказанию услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств начиная с III квартала 2017 года предприниматель расширил свою деятельность за счет оптовой торговли автомобильными деталями и принадлежностями, в связи с чем начал вести раздельный учет хозяйственных операций, исчислять, уплачивать налоги и представлять отчеты по общему режиму налогообложения в части оптовой торговли. Налоговый орган пришел к выводу, что предпринимателем неправомерно заявлены налоговые вычеты в налоговых декларациях по НДС за IV квартал 2017 года, поскольку он является плательщиком налога по УСН. Суд признал правомерным принятие НДС к вычету, сославшись на то, что предприниматель, уведомив инспекцию о переходе на УСН, не начал ее применять, фактически применяя общий режим налогообложения, то есть отказался от упрощенной системы налогообложения еще до начала ее применения. Оснований считать предпринимателя перешедшим на УСН, несмотря на то что он формально подавал заявление о выборе данной системы налогообложения, не имеется.

Налоговый орган пришел к выводу, что предпринимателем неправомерно заявлены налоговые вычеты в налоговых декларациях по НДС за IV квартал 2017 года, поскольку он является плательщиком налога по УСН. Суд признал правомерным принятие НДС к вычету, сославшись на то, что предприниматель, уведомив инспекцию о переходе на УСН, не начал ее применять, фактически применяя общий режим налогообложения, то есть отказался от упрощенной системы налогообложения еще до начала ее применения. Оснований считать предпринимателя перешедшим на УСН, несмотря на то что он формально подавал заявление о выборе данной системы налогообложения, не имеется.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Расходы на «вмененке» при раздельном учете по НДС

(Палько Е.А.)

(«Бухгалтер Крыма», 2020, N 4)Налогоплательщик осуществлял операции, облагаемые НДС (реализация автотранспортных средств, услуг, работ), реализацию услуг по гарантийному ремонту автомобилей (освобождаемую на основании пп. 13 п. 2 ст. 149 НК РФ от обложения указанным налогом), деятельность по оказанию услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств на ЕНВД (пп. 3 п. 2 ст. 346.26 НК РФ), розничную торговлю через объекты стационарной торговой сети, имеющей торговые залы, подлежащую обложению ЕНВД.

13 п. 2 ст. 149 НК РФ от обложения указанным налогом), деятельность по оказанию услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств на ЕНВД (пп. 3 п. 2 ст. 346.26 НК РФ), розничную торговлю через объекты стационарной торговой сети, имеющей торговые залы, подлежащую обложению ЕНВД.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

МНС РФ от 31.08.2004 N 22-2-14/1476@

«О порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности»Таким образом, исходя из мотивировочной части вышеупомянутого решения, налогоплательщики, оказывающие услуги по хранению автотранспортных средств на платных автостоянках в качестве самостоятельного вида предпринимательской деятельности, вправе с 01.01.2003 и до вступления в силу Федерального закона от 20. 07.2004 N 65-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» и принятых в соответствии с ним региональных законодательных актов применять систему налогообложения в виде единого налога на вмененный доход и использовать при исчислении единого налога физический показатель базовой доходности, а также значение базовой доходности на единицу физического показателя, установленные статьей 346.29 Кодекса в отношении предпринимательской деятельности по ремонту, техническому обслуживанию и мойке автотранспортных средств.

07.2004 N 65-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» и принятых в соответствии с ним региональных законодательных актов применять систему налогообложения в виде единого налога на вмененный доход и использовать при исчислении единого налога физический показатель базовой доходности, а также значение базовой доходности на единицу физического показателя, установленные статьей 346.29 Кодекса в отношении предпринимательской деятельности по ремонту, техническому обслуживанию и мойке автотранспортных средств.

Расчет ЕНВД при изменении физических показателей по розничной торговле — Журнал «Налоговая политика и практика»

Если налогоплательщик закрыл один объект розничной торговли, не прекращая при этом деятельности в сфере розничной торговли на других объектах, то ЕНВД по закрытому объекту рассчитывается не за полный месяц, в котором произошло изменение физического показателя, а исходя из фактических дней его работы.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности применяется в отношении видов предпринимательской деятельности, установленных пунктом 2 статьи 346. 26 Налогового кодекса Российской Федерации (далее – Кодекс), в том числе в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли, и в отношении розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети (подпункты 6 и 7 пункта 2 статьи 346.26 Кодекса).

26 Налогового кодекса Российской Федерации (далее – Кодекс), в том числе в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли, и в отношении розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети (подпункты 6 и 7 пункта 2 статьи 346.26 Кодекса).

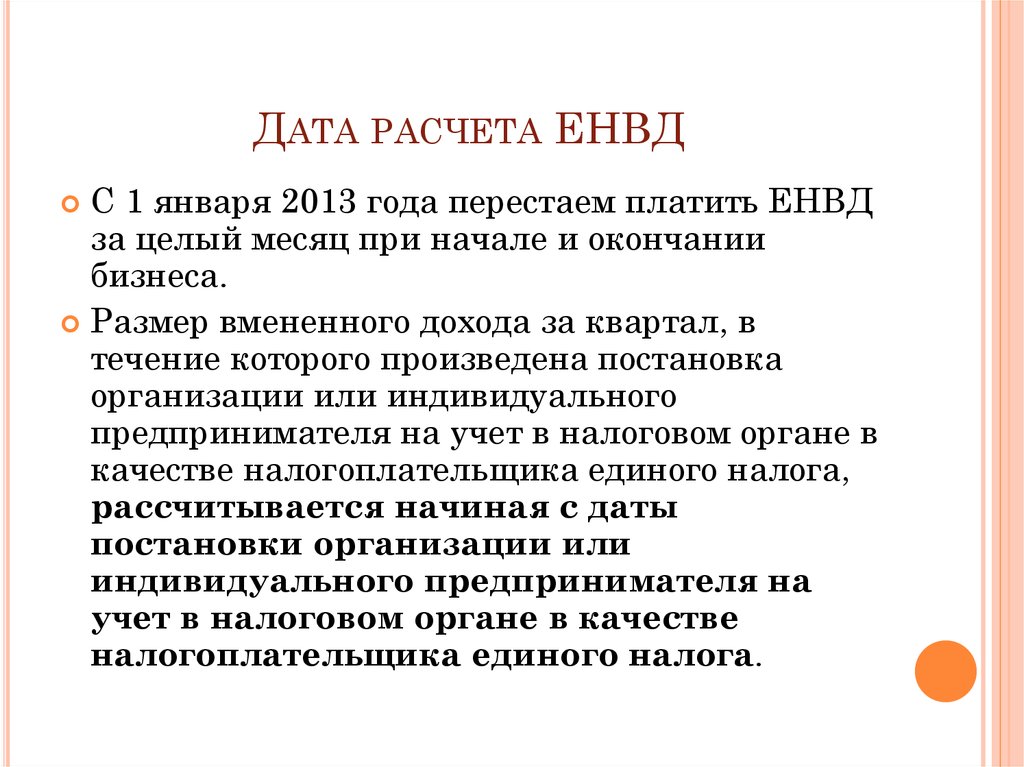

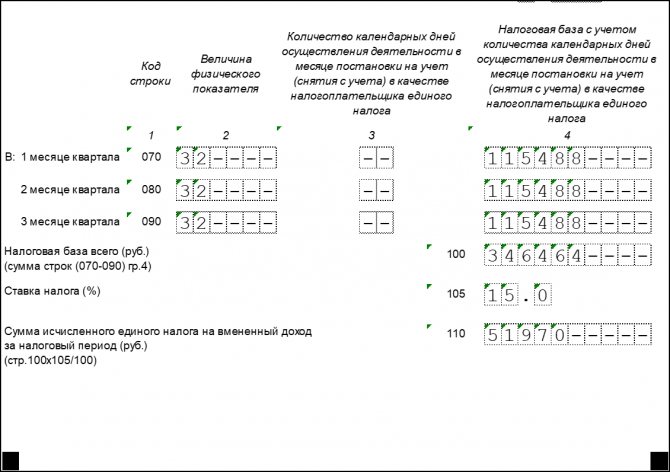

Пунктом 10 статьи 346.29 Кодекса установлено, что размер вмененного дохода за квартал, в течение которого произведена постановка организации на учет в налоговом органе в качестве налогоплательщика единого налога, рассчитывается начиная с даты постановки организации на учет в налоговом органе в качестве налогоплательщика единого налога.

Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации с учета в качестве налогоплательщика единого налога.

Абзацем третьим пункта 10 статьи 346.29 Кодекса предусмотрено, что, в случае если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности.

Следовательно, если налогоплательщик закрыл один объект розничной торговли, не прекращая при этом деятельности в сфере розничной торговли на других объектах, то ЕНВД по закрытому объекту рассчитывается не за полный месяц, в котором произошло изменение физического показателя, а исходя из фактических дней его работы. Причем, независимо от того, снимается ли налогоплательщик с налогового учета по данному виду деятельности или продолжает ее осуществлять на других аналогичных объектах розничной торговли.

Указанная позиция изложена в письме Минфина России от 03.12.2015 №03-11-09/70689 и доведена до налоговых органов письмом ФНС России от 19.02.2016 № СД-4-3/2690@. Подробная информация по вопросам применения единого налога на вмененный доход для отдельных видов деятельности доступна на сайте ФНС России www.nalog.ru в Интернет-сервисе «Письма ФНС России, направленные в адрес территориальных налоговых органов».

Калькулятор УТИ

UTICalc Версия 3.0

Для детей от 2 до 23 месяцев.

Вероятность ИМП на основании клинических характеристик

Введите ниже клинические характеристики ребенка (все поля обязательны для заполнения)

Возраст < 12 месяцев *

Да Нет

Максимальная температура ≥ 39 °C (т. е. 102,2 °F)

*

е. 102,2 °F)

*

Да Нет

История ИМП* *

Да Нет

Женщина или необрезанный мужчина *

Да Нет

Другой источник лихорадки** *

Да Нет

Продолжительность лихорадки ≥ 48 часов *

Да Нет

Вероятность ИМП

—

* Родитель сообщил или задокументировал историю ИМП

**Другие источники лихорадки могут включать (но не ограничиваться): острый средний отит, инфекцию верхних дыхательных путей (т. е. любой кашель или застой), гастроэнтерит, пневмонию, менингит, бронхиолит и вирусный синдром.

е. любой кашель или застой), гастроэнтерит, пневмонию, менингит, бронхиолит и вирусный синдром.

© University of Pittsburgh 2022

Свяжитесь с веб-мастером, если у вас есть вопросы или комментарии относительно веб-сайта.

По вопросам, связанным с использованием этого прибора для коммерческих исследований, обращайтесь в Инновационный институт Университета Питтсбурга по телефону 412-383-7670

Заявление об ограничении ответственности:

Пользователь признает и соглашается с тем, что UTICalc будет использоваться только в качестве вспомогательного средства, и что информация, содержащаяся в инструменте,

не предназначено (и не должно использоваться) как замена профессиональному суждению. Пользователь должен подтвердить

информация в инструменте из независимых источников. UTICalc предоставляется без каких-либо гарантий, явных или подразумеваемых,

и авторы отказываются от любой ответственности, убытков или ущерба, причиненных им или его содержанием.

пример, формула, основные показатели и расшифровка

Единый налог на вмененный доход в РФ – это специальный налоговый режим, который был установлен как облегченный вариант исчисления налогов и отчетности для компаний. Данная система применима для малых и средних компаний, желающих:

- упростить отчетность;

- заменить ряд налогов (НДС, налог на имущество, подоходный налог, НДФЛ) одним единым;

- независимость налоговых платежей от фактически полученных доходов.

Все эти преимущества позволяют системе ЕНВД стать очень популярной среди налогоплательщиков. Однако система применима не во всех областях и регионах России, а только там, где установлено разрешение органов местного самоуправления.

Вопрос как рассчитать налог ЕНВД и пример расчетов отражены в рамках данной статьи.

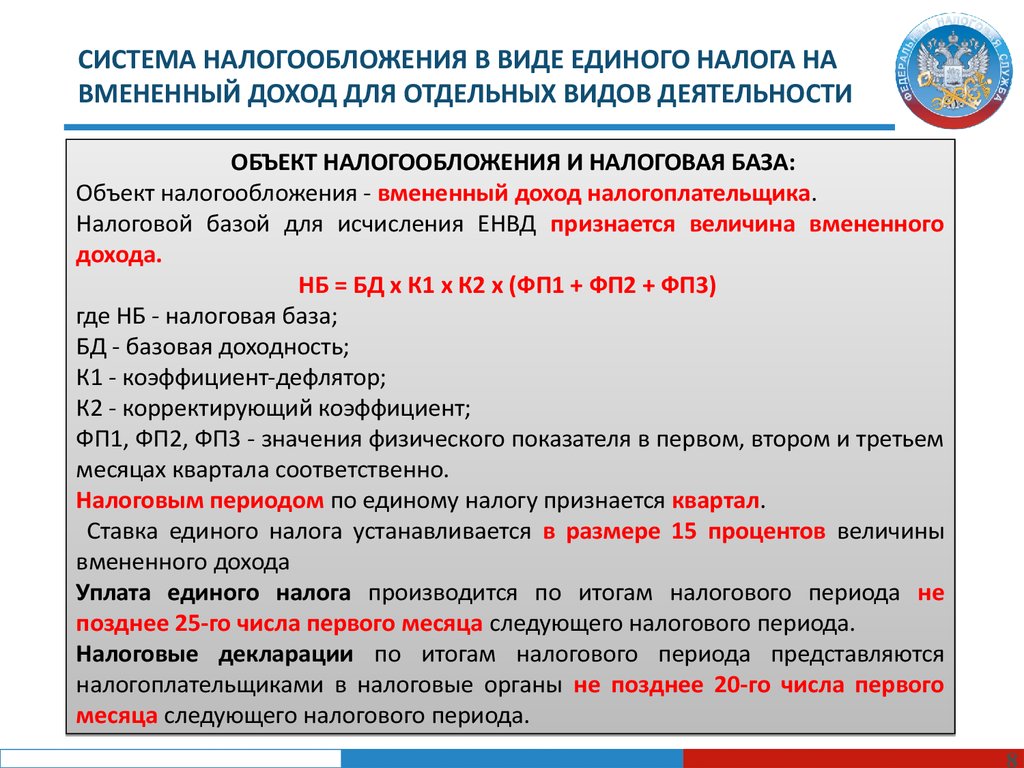

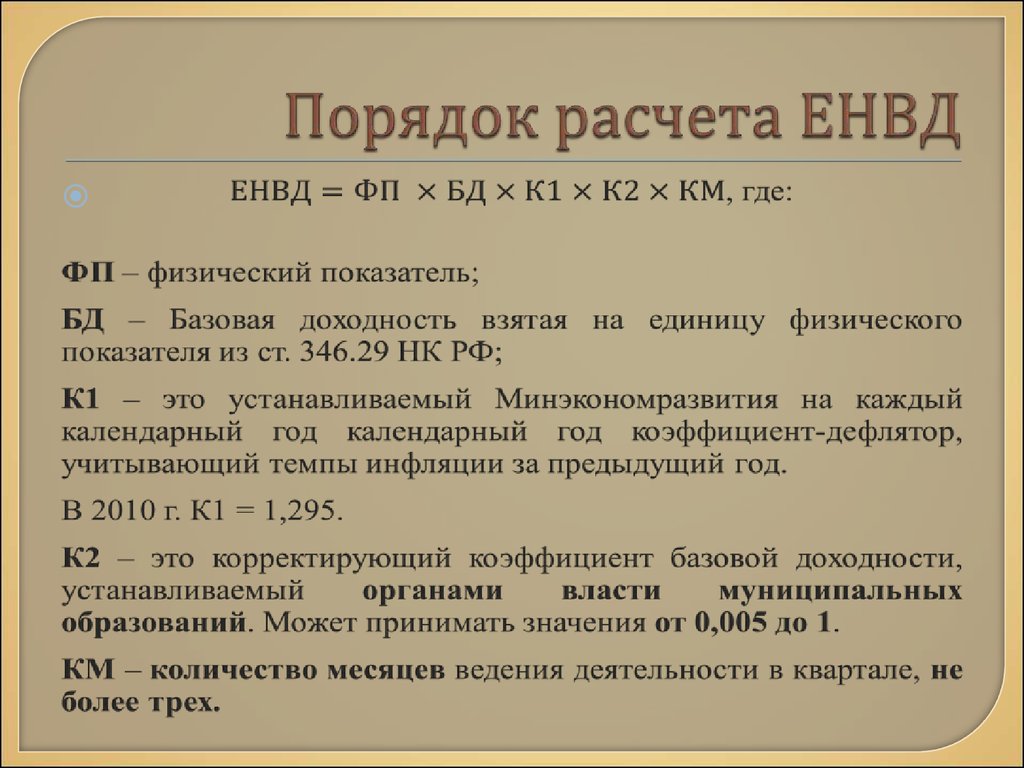

Формула расчета

Пример расчета ЕНВД приведен в статье ниже. Для расчета суммы этого вида налога используется стандартная формула, но с применением особенностей по коэффициентам.

Для расчета суммы этого вида налога используется стандартная формула, но с применением особенностей по коэффициентам.

Формула следующая:

Н = (ДБ * ВФП * К1 * К2) / Кк * Кф * 15% — Страх,

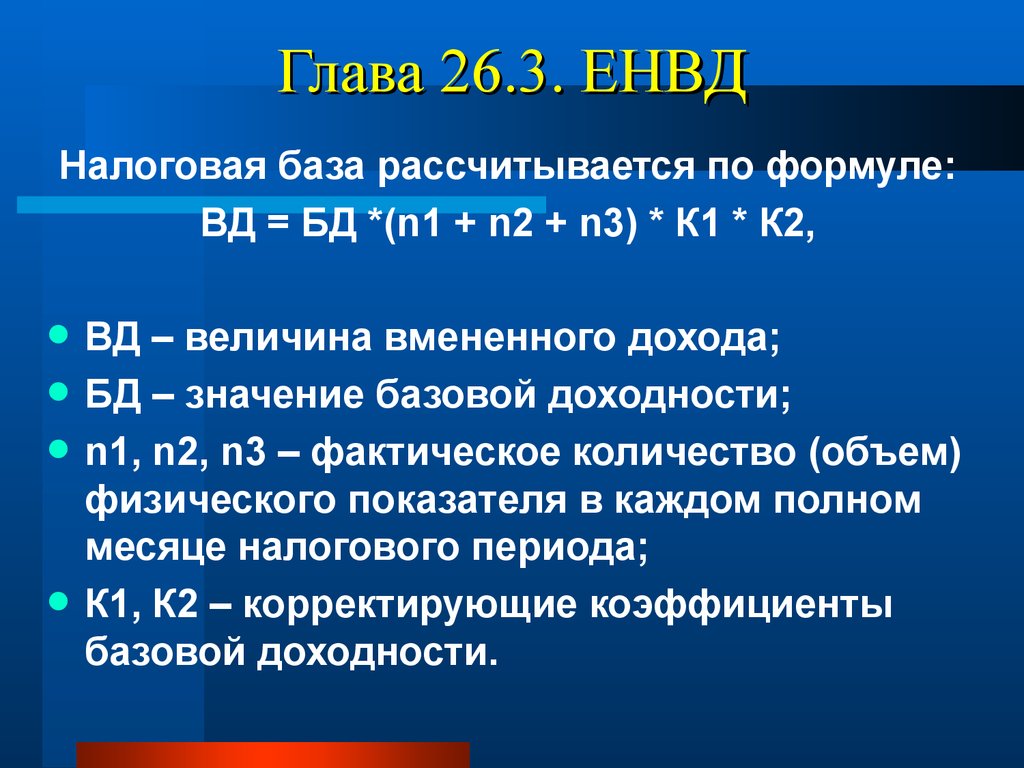

где ДБ — базовая доходность, руб.;

ВФП — значение физического показателя;

К1 — коэффициент — дефлятор, установленный законодательством Российской Федерации;

К2 — мультипликатор в зависимости от бизнес-среды компании;

Кк — календарное количество дней в месяце, дней;

КФ — фактическое количество дней работы предприятия, дней.

Страх — сумма страховых выплат для работников (или для индивидуальных предпринимателей).

Сумма страховых выплат, выплачиваемых работникам к вычету, не может превышать 50% исчисленной суммы налога.

Значения коэффициентов К1 и К2

Значение К1 устанавливается в зависимости от законодательных норм, действующих на всей территории страны. В 2017 году этот коэффициент составлял 1,798, в 2018 году – 1,868, а в 2019 году он будет соответствовать значению 2,063.

Величина базовой рентабельности

Величина базовой рентабельности для предприятий может быть определена в соответствии со ст. 346.29 НК РФ. Значения этого показателя по наиболее значимым видам деятельности представлены в таблице ниже.

Вид деятельности | ФП | ДБ, руб.0006 The number of employees (if IP, then including it) | 7500 |

Veterinary Services | Number of company employees (plus individual entrepreneurs) | 7500 | |

Численность работников компании (включая индивидуальных предпринимателей) | 12000 | ||

Leasing парковочных мест | Площадь парковки, кв. М | ||

Пассажирские автомобильные перевозки | Стоимость количества пассажирских мест | 1500 | |

Розничная торговля в организации постоянно действующей торговой точки с торговым помещением | Площадь зала, кв.м | 1800 | площадь до 5 кв.м | Количество торговых мест | 9000 |

Розничная торговля в неустойчивом торговом помещении площадью более 5 кв.м. | Hall area | 1800 | |

Trade in the form of posting (delivery) | Number of company employees (plus individual entrepreneurs) | 4500 | |

Продажа товаров с использованием торговых автоматов | Количество торговых автоматов | 4500 | |

Услуги общественного питания с залом для посетителей | Hall Area | 1000 | |

Catering services without a hall for visitors | Number of company employees (plus individual entrepreneurs) | 4500 | |

Outdoor advertising | Область изображения | 3000 | |

Реклама на электронных вывесках | Surface area | 5000 | |

Advertising on transport | Number of vehicles used for advertising | 10000 | |

Hotel type services | The area помещений для размещения | 1000 | |

Услуги по аренде помещений и оборудования | Number of transferred places | 6000 | |

Land leasing services | Land Transfer Area | 1000 |

Coefficient K2

The value of the factor K2 устанавливается в соответствии с Положением «О едином налоге на вмененный доход для отдельных видов деятельности» от 19 ноября 2008 г. № 239.

№ 239.

В соответствии с данным положением значение К2 можно определить как произведение коэффициентов К2-1, К2-2, К2-3 и К2-4.

После вычисления произведения всех коэффициентов возможны ситуации:

- если полученное произведение больше 1, то применяется значение 1;

- если результирующее произведение меньше 0,005, то значение равно 0,005.

Коэффициенты устанавливаются в расчетах за год.

Рассмотрим более подробно значение этих коэффициентов для городских налогоплательщиков.

Коэффициент К2-1: как определить?

При рассмотрении вопроса ЕНВД (и как рассчитать на примере) очень важно изучить значение К2-1.

Коэффициент К2-1 может быть установлен в соответствии с особенностями и особенностями ведения бизнеса и предпринимательской деятельности. Его пределы установлены от 0,01 до 1.

В таблице ниже приведены значения этого коэффициента по видам бизнеса.

Вид деятельности | Subspecies | K2-1 |

Trade (retail) in a stationary location with a trading room | Childen’s goods | 0,5 |

Medication | 0,6 | |

Книги и журналы | 0,6 | |

0,9 | ||

Торговля (розничная) в стационарном помещении, но без торгового зала. | Киоск | 1 |

Продажа газетной продукции через помещение (типа киоска) 0,6 | ||

Торговый контейнер | 1 | |

Tent at the trading place | 0,8 | |

Market Trading | 1 | |

Open market or fair | 0 ,6 | |

Торговля в палатке детскими товарами | 0,4 | |

Открытый рынок игрушек и детских товаров | 0,3 | |

Другие виды торговли детскими продуктами | 0,5 | |

Торговля (розничная розничная торговля) плана по выявлению с торговой зоной более чем, чем, чем чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем, чем 5 кв. | Киоск | 1 |

Газета | 0,6 | |

с контейнером | ||

с контейнером | ||

.0108 | 1 | |

Place with a tent | 0,8 | |

Market place | 1 | |

Place in an open market or fair | 0,6 | |

Палатка с детскими товарами | 0,4 | |

Детские товары на ярмарке (открытый рынок) | 0,3 | |

Others with children’s assortment | 0,5 | |

Trade in bulk or delivery | Car shop, caravan | 1 |

Spacing | 1 | |

Организация питания с залом для посетителей | Столовая для организации | 0,6 |

Diet Dining | 0,3 | |

Soldier’s Canteen | 0,3 | |

A restaurant | 1 | |

Cafe, бар | 1 | |

Diner | 1 | |

1 | ||

In educational places | 0,3 | |

Catering services without a hall for visitors | 1 | |

Domestic услуги | Ремонт обуви | 0,6 |

Ремонт меховых изделий | 1 | |

Garment Repair | 0,6 | |

Repair of textile haberdashery | 0,8 | |

Knitwear Repair | 0,6 | |

Ремонт оборудования | 1 | |

Ремонт часов | 0,300060108 | |

Hardware repair | 0,9 | |

Jewelry Repair | 1 | |

Furniture Repair | 1 | |

Dry cleaning | 0,6 | |

Жилищный ремонт (строительство) | 1 | |

Photo Services | 1 | |

Baths | 0,7 | |

Saunas | 1 | |

Hairdressing services | 1 | |

Аренда | 1 | |

Ритуальные услуги | 1 | |

Repair services, car maintenance services, car wash services | 1 | |

Leasing of parking spaces | 1 | |

Shipping | Taxi и пассажиров автобусов до 6 м | 1 |

Прочее | 0,4 | |

Ветеринарные услуги | 1 | |

РЕКЛАМА | 0,35 | 0,35 | 90730,35 |

0,35 | ||

0,35 | 1 | |

При стоимости услуг ниже 1500 руб. в сутки | 0,6 | |

Общежитие | 0,4 |

Торговля (розничная) с нестационарным размещением площадью менее 5 квадратных метров

Торговля (розничная) с нестационарным размещением площадью менее 5 квадратных метров м.

м. в сутки

в суткиКоэффициент К2-2: как определить?

При рассмотрении ЕНВД (как рассчитать на примере ниже) очень важно изучить значение К2-2.

Коэффициент К2-2 определяется в соответствии с местом осуществления деятельности (зоной предпринимательства). Он установлен Приложением 2 к вышеуказанному Положению «О едином налоге на вмененный доход для отдельных видов деятельности» от 19 ноября., 2008 № 239.

A Place | K2-2 |

Городские окраины | 0,75 |

0,75 | |

0,75 | |

Другие улицы | 0,7 |

Коэффициент К2-3: как определить?

При рассмотрении вопроса о том, как рассчитать ЕНВД на примере, очень важно исследовать значение К2-3.

Коэффициент К2-3 зависит от заработной платы работников предприятия при применении наемного труда.

Среднемесячная заработная плата может быть рассчитана нарастающим итогом с начала года путем деления базы для начисления страховых взносов на численность работников. Среднее значение также принимается за количество работников.

Данный расчет необходимо приложить к декларации по ЕНВД для подтверждения правомерности применения коэффициента К2-3.

Если уровень оплаты труда ниже прожиточного минимума,

то К2-3 = 1,2.

Пример №1. Расчет средней заработной платы

При исследовании способов расчета ЕНВД пример в торговле представлен ниже. Он касается расчета средней заработной платы, представленной ниже.

Month | Payroll before insurance payments, i.e. | Number of employees | PHOT / number |

January | 455 | 13 | 35,0 |

Февраль | 468 | 14 | 33,4 3 |

March | 498 | 12 | 41,5 |

April | 476 | 13 | 36,6 |

май | 490 | 14 | 35,0 | 15 | 31,9 |

July | 444 | 14 | 31,7 |

August | 501 | 13 | 38,5 |

Сентябрь | 1009 469 46 12 | 39,1 | |

October | 499 | 13 | 38,4 |

November | 468 | 14 | 33,4 |

декабрь | 433 | 14 | 30,9,9 |

Всего | 5679 | — | 425,5 |

6. Свладелец:

Свладелец:

Прожиточный минимум на 31.10.2018 составил: 10 623 рубля для трудоспособного населения.

Поскольку полученное значение средней заработной платы составило 35,5 тыс. руб. в месяц, что выше прожиточного минимума, значение К2-3 принимается равным 1,

Коэффициент К2-4: как определить?

Значение К2-4 определяется в зависимости от сезонности торговли. При наличии такого фактора он равен 0,84.

Пример №2 расчета ЕНВД

Как рассчитать ЕНВД на примере с ИП рассмотрим ниже.

Исходные данные для примера:

- Услуги: изготовление и ремонт металлоизделий.

- г. Владимир.

- БКП — ИП.

- Нет сотрудников.

- К1 = 1,868.

Расчет производится следующим образом:

- К2 = 1 * 0,7 * 1 * 1 = 0,7.

- ЕНВД = 7500 * 1,868 * 0,7 * 0,15 = 1471 руб. — сумма налога в месяц.

- 1471*3 = 4413 руб. — сумма налога за квартал.

- Сумма страховых выплат за год: ПФР — 26545, ОМС — 5840. Итого сумма за год: 32385 руб.

- Сумма страховых выплат за квартал: 32385/4 = 8096 руб.

- Сумма налога к уплате: 4413 — 8096 = — 3683 руб.

Предприниматель не обязан платить ЕНВД в бюджет.

Сумма отчислений ИП на себя в полном объеме уменьшает величину исчисленного налога ЕНВД.

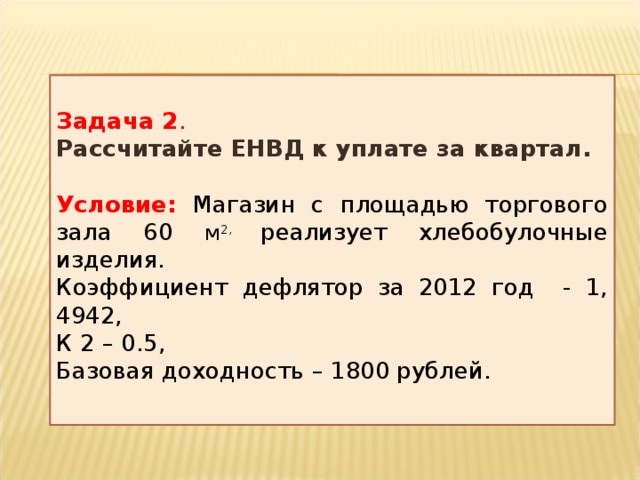

Пример №3: ЕНВД: как рассчитать, пример в рознице

Исходные данные:

- ОПФ-ИП;

- вид деятельности: розничная торговля одеждой;

- Площадь зала — 20 кв.м.;

- местонахождение: торговый центр;

- базовая доходность — 1800 руб.;

- ФП = 20 кв.м.;

- К1 = 1,868;

- К2 = 1.

Как рассчитать ЕНВД по формуле:

ЕНВД = 1800*20*1,868*1*0,15 = 10 087 руб. в месяц.

Расчет за квартал:

10087*3 = 30261 руб.

Сумма страховых выплат за год: ПФР — 26545, ОМС — 5840. Итого сумма за год: 32385 руб.

Итого сумма за год: 32385 руб.

Сумма страховых выплат за квартал: 32385/4 = 8096 руб.

Как рассчитать ЕНВД по ИП:

30261 — 8096 = 22165 руб.

Пример №4: расчет по грузу

Как рассчитать ЕНВД по перевозке и пример этого представлен ниже.

Исходные данные:

- ДБ = 6000 руб.;

- FP = 3 машины;

- К1 = 1,868;

- К2 = 1.

Расчет налога:

ЕНВД = 6000 * 3 * 1,868 * 1 * 0,15 = 5044 руб. до квартала.

Ответы на часто задаваемые вопросы

Вопрос №1. Отличаются ли сроки уплаты налога и подачи декларации по ЕНВД?

Крайним сроком уплаты налога является дата не позднее 25 числа месяца, следующего за отчетным. И крайний срок подачи декларации – не позднее 20-го числа.

Вопрос №2. Что делать, если сроки выпадают на выходные и праздничные дни?

В такой ситуации срок переносится на следующий день после выходных (праздничных дней).

Вопрос №3. Если нет деятельности, нужно ли рассчитывать налог?

Да, это так.

Об авторе