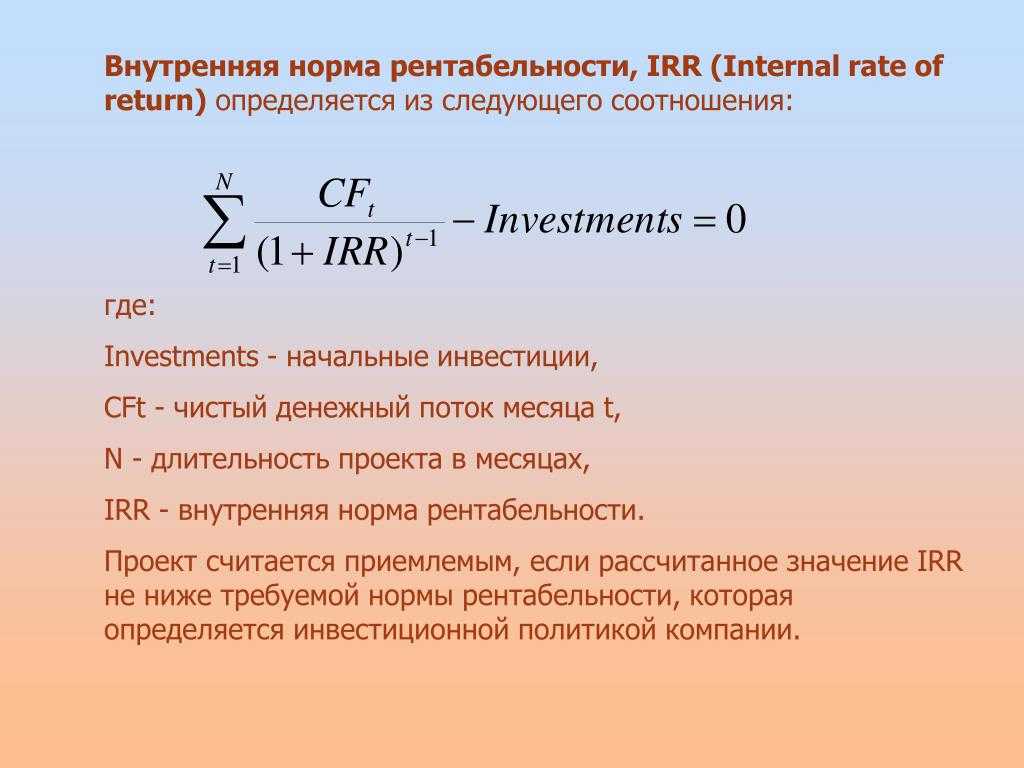

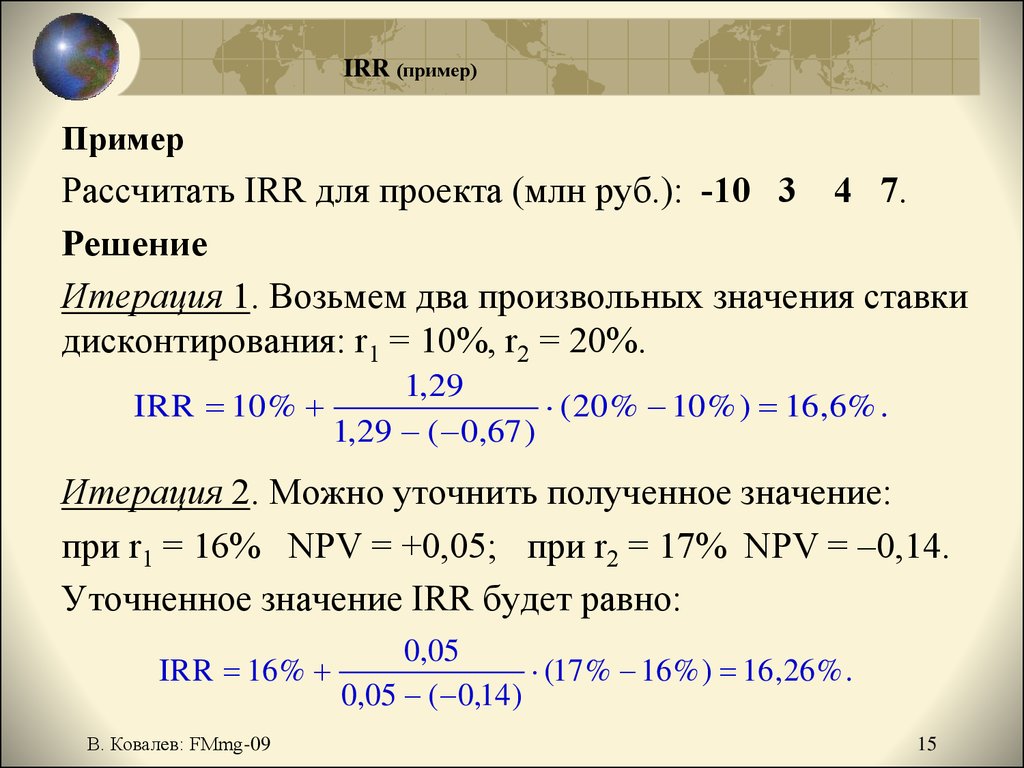

Расчет irr формула: Внутренняя норма доходности (ВНД) — что такое и как рассчитать

формула, пример расчета IRR в Excel

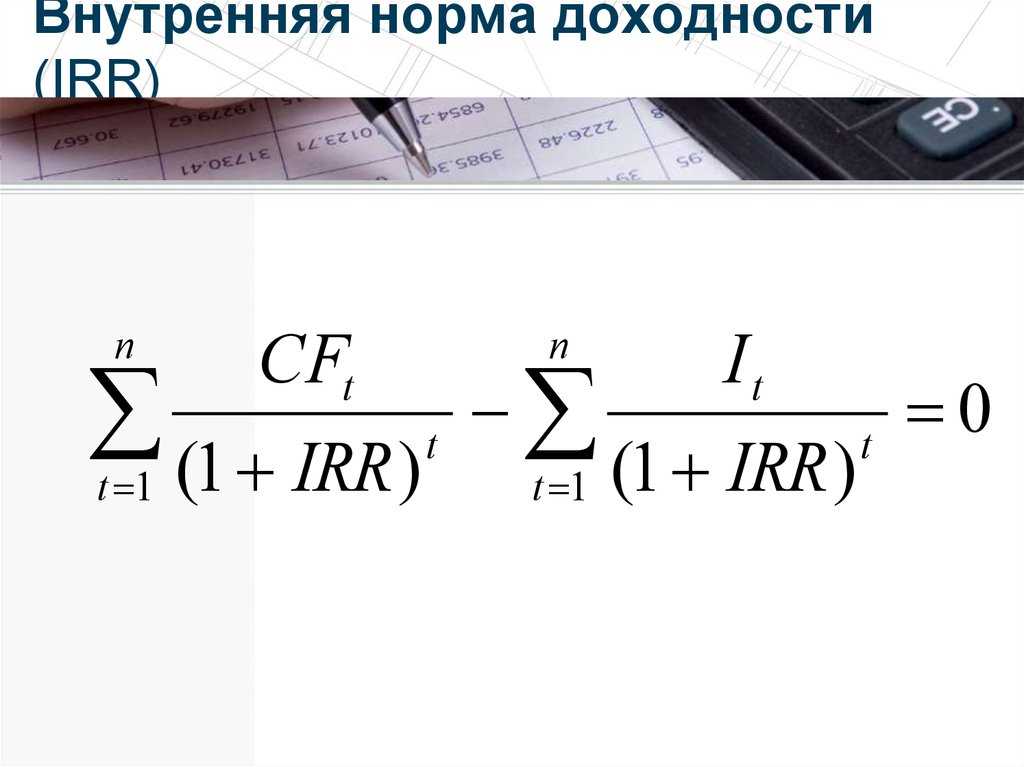

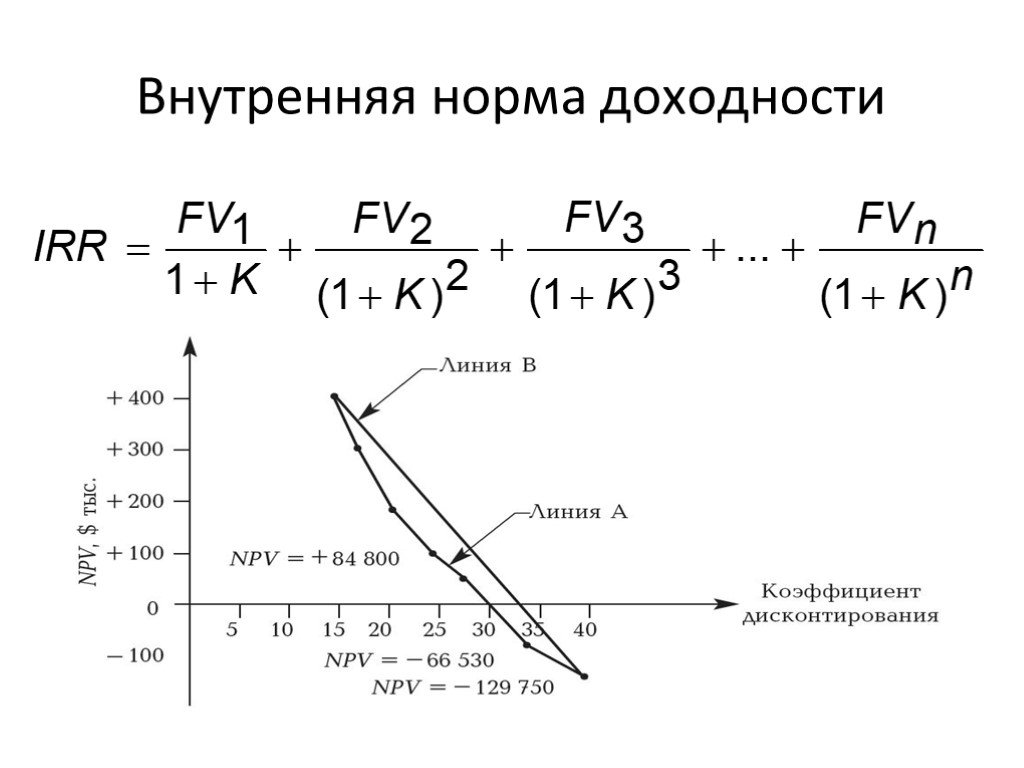

Формула, мягко говоря, нетривиальна. Как мы с вами видим, на первый взгляд, решение уравнения относительно IRR возможно, применяя метод последовательно реализуемых итераций, попросту, методом подбора. Внутренняя норма доходности соответствует ставке r, для которой NPV равна нулю. Исходя из предложенного определения, ВНД может быть рассмотрено как результат исчисления положительного корня уравнения, продемонстрированного выше.

Тем не менее, применяя для дисконтирующих аргументов табулированные значения, считать IRR можно, построив специальную математическую модель расчета. Для этого необходимо выбрать условный интервал в пределах значений r1 и r2, между которыми функция NPV меняет знак. Благодаря настоящему допущению внутренняя норма доходности как очередной показатель эффективности проекта рассчитывается не эмпирически, а уже математически, и формула IRR приобретает следующий вид.

Вид формулы IRR

Метод ВНД помимо достоинств имеет и ряд недостатков, среди которых можно выделить следующее.

- Безразличие ставки IRR к последовательности поступлений и выбытия денежных средств. Как пример, заимствование или кредитование средств могут давать одинаковый результат ВНД.

- Внутренняя норма рентабельности может иметь несколько решений в случае неоднократного изменения знака CF.

- Вероятность ошибки результатов IRR при рассмотрении взаимоисключающих друг друга проектов. Метод предполагает допущение о тождественности альтернативных издержек для потоков наличности на протяжении всей реализации задачи, что может привести к существенным искажениям.

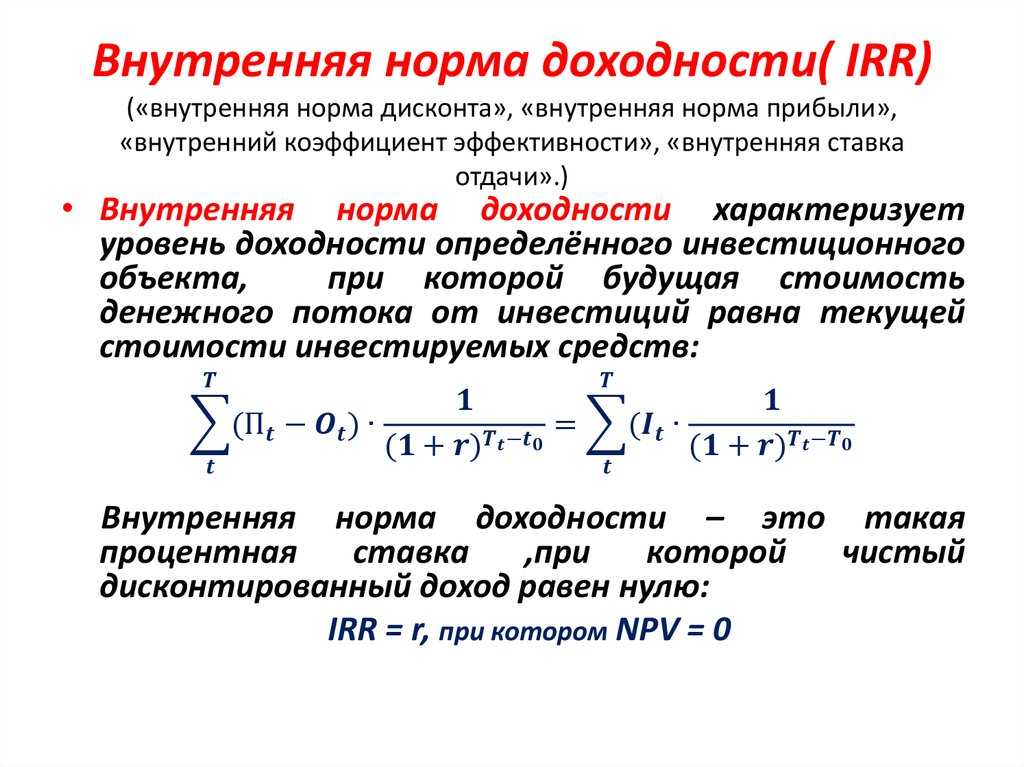

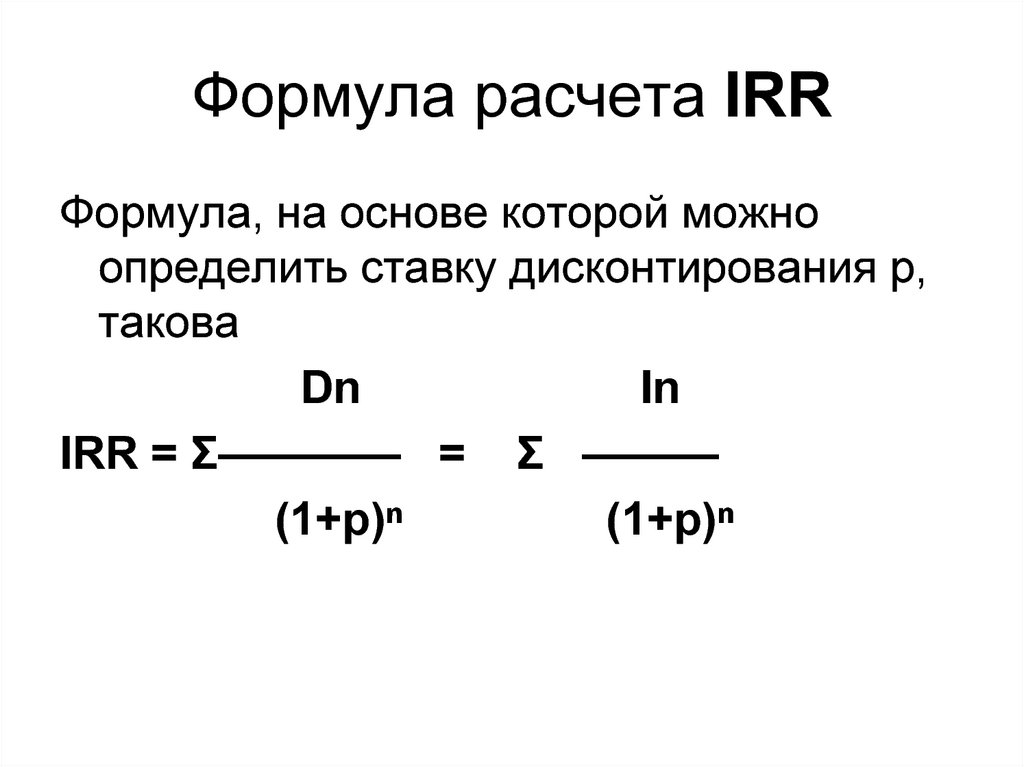

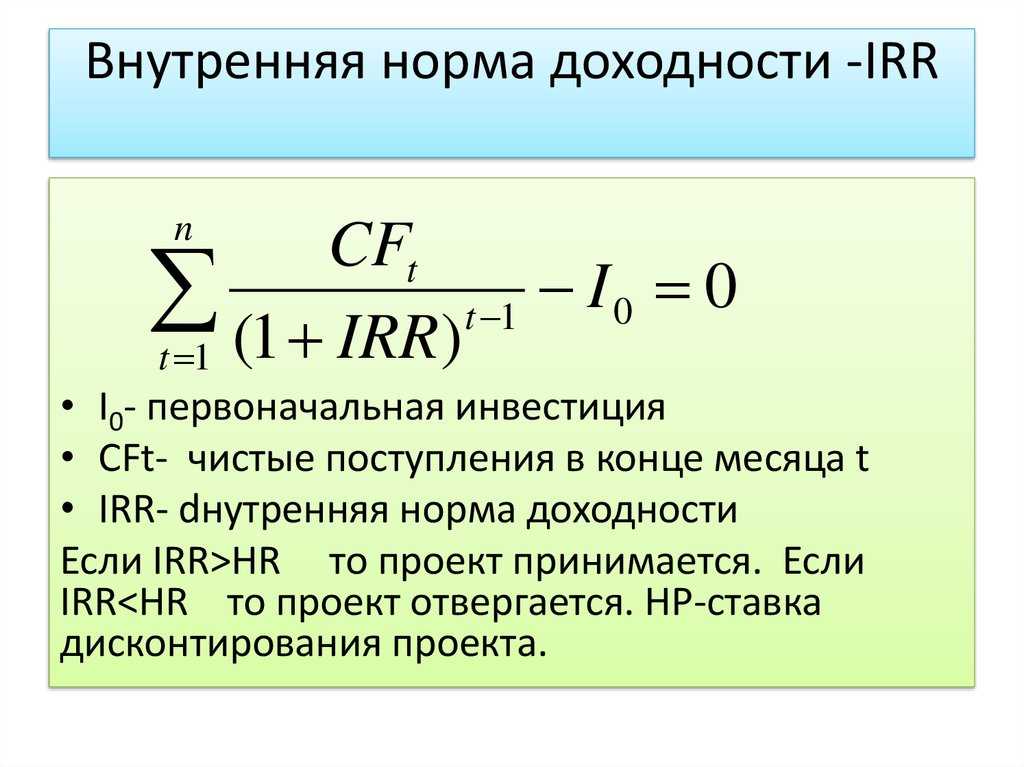

Формула внутренней нормы доходности

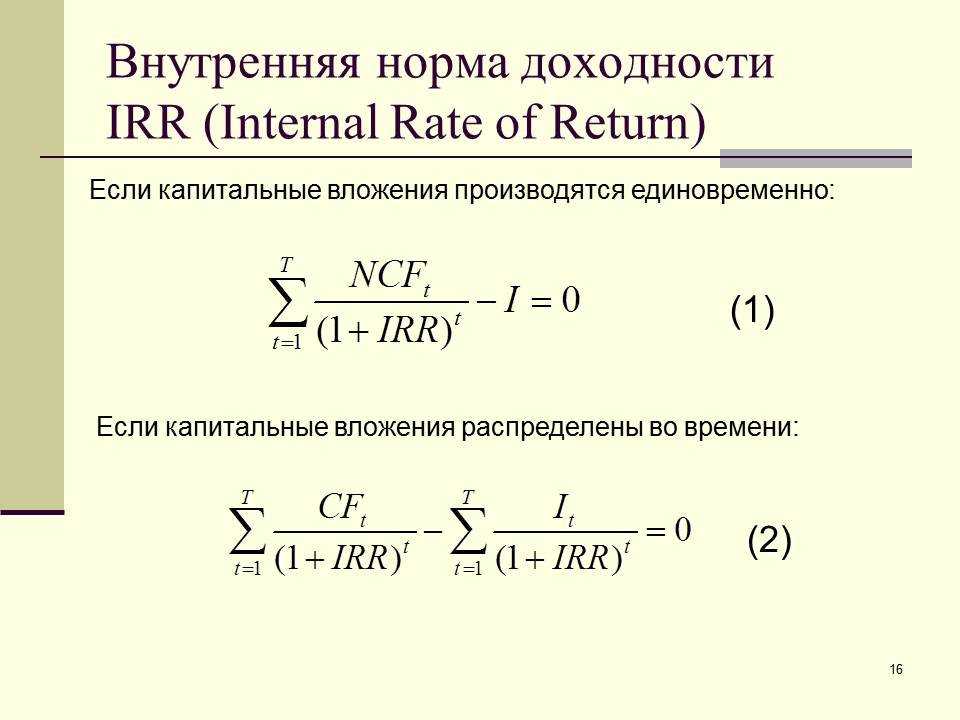

Формула внутренней нормы доходности выглядит следующим образом:

NPV = 0 = -IC + СУММА[ CFi / (1 + IRR)i ]

где IRR — это внутренняя норма доходности,

NPV — чистый дисконтированный доход,

IC — это первоначальные инвестиции (по сути, нулевой денежный поток),

СУММА — это стандартная функция суммирования всех элементов,

CFi — денежный поток за период i,

i — периоды от 1 до n (количество прогнозируемых периодов).

Стоит знать, что IRR не всегда может быть найдена. К примеру, если инвестиционный проект изначально подразумевает одни убытки, то, как бы вы не уменьшали или увеличивали ставку дисконтирования, NPV (ЧДД) никогда не будет равно 0.

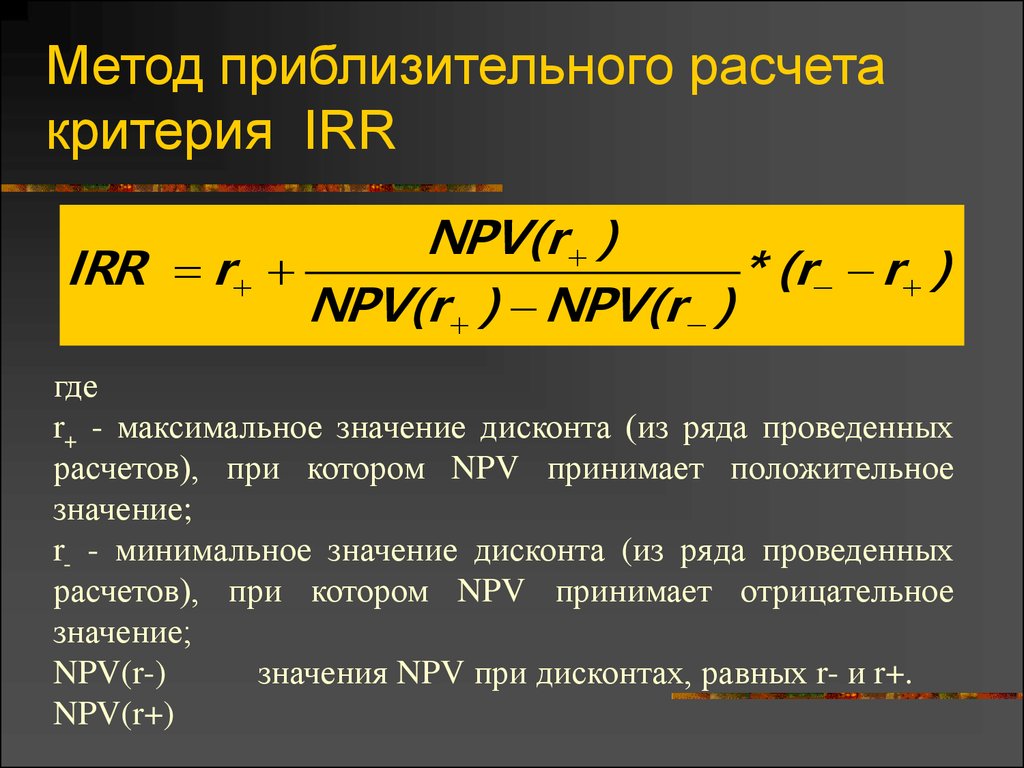

Рассчитывать данный коэффициент лучше через Excel или OpenOffice (в них встроены формулы). Так же можно использовать графический метод.

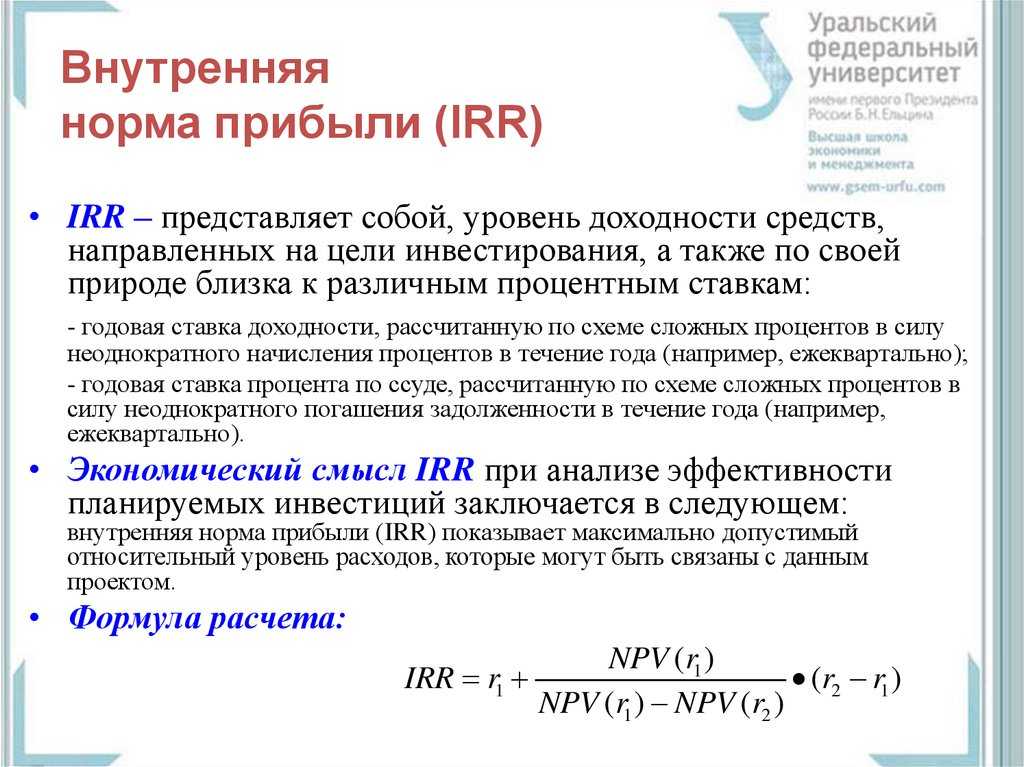

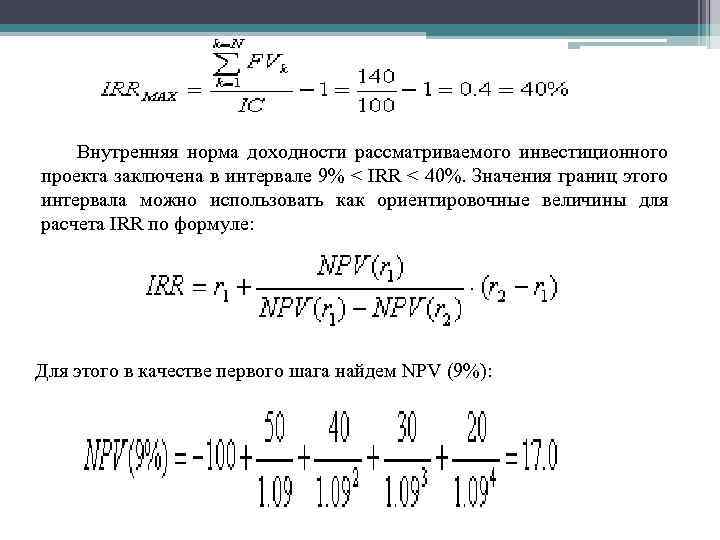

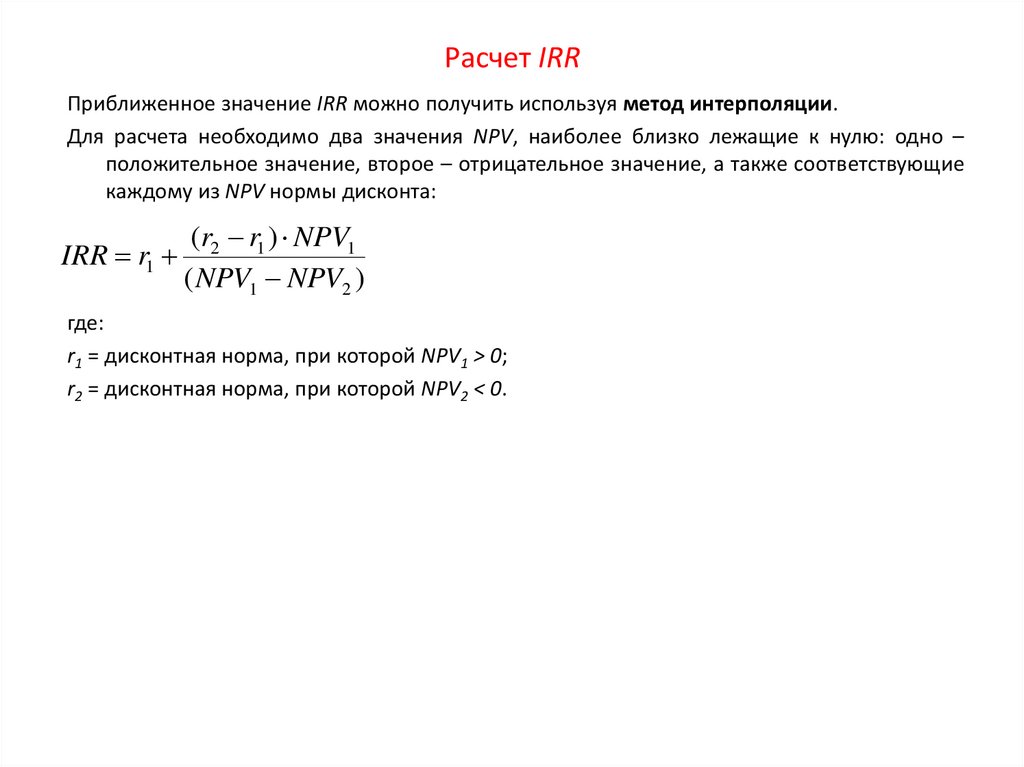

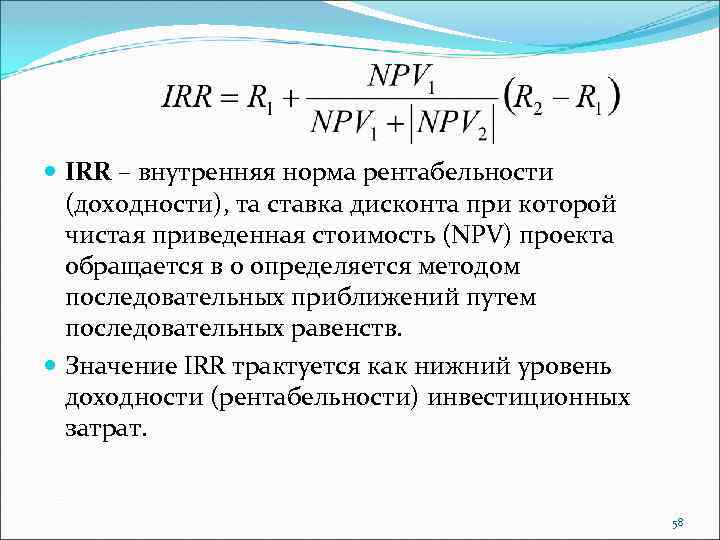

Или аппроксимирующую формулу:

IRR = r1 + (r2 — r1) * NPV(r1) / ( NPV(r1) — NPV(r2) )

где IRR — внутренняя норма доходности,

NPV — это функция расчета чистого дисконтированного дохода,

r1 — ставка дисконтирования, при которой NPV > 0,

r2 — ставка дисконтирования, при которой NPV < 0.

Важно отметить, что чем ближе к нулю находятся значения NPV(r1) и NPV(r2), тем более точным получается значение.

Математика для проведения расчета IRR

Она достаточно простая. Разумнее всего рассмотреть расчет на самых простых примерах. Для проведения расчета значения NPV инвестиционного проекта в одной из старых статей на данном портале применялись проекты А и Б с равным значением первоначальной инвестиции, однако с различными по объему притоками финансов в последующие 3 года. Удобно применять выше обозначенные примеры для более лучшего понимания формулы IRR.

Приведенная (к настоящему времени) цена большинства денежных векторов будет высчитываться согласно формуле:

Пример расчета IRR

В рамках примера, используем аппроксимирующую формулу для расчета IRR. Рассмотрим следующие данные.

| Период | Исходные данные (0%) | Дисконт 10% | Дисконт 15% | Дисконт 20% |

| 0 | -1000 | -1000 | -1000 | -1000 |

| 1 | 550 | 500 | 478,26 | 458,33 |

| 2 | -600 | -495,87 | -453,69 | -416,67 |

| 3 | 1550 | 1164,54 | 1019,15 | 896,99 |

| NPV | 500 | 168,67 | 43,72 | -61,34 |

Стоит отметить, что 5% это достаточно большой интервал и в примере он приведен лишь для простоты вычислений.

Как видите, IRR находится между 15% и 20%. Используем аппроксимирующую формулу.

IRR = 0,15 + (0,2 — 0,15) * 43,72 / (43,72 — (-61,34)) = 0,17 (17%). Если же использовать функцию IRR из OpenOffice Calc, то результат будет 16,98%, что достаточно близко.

Модифицированная внутренняя норма доходности (MIRR)

Модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) — это минимальный уровень доходности проекта, при осуществлении реинвестирования, выраженный как ставка дисконтирования, при которой суммарная приведенная стоимость доходов от инвестиций равна стоимости этих инвестиций. Звучит «громоздко», но далее станет более понятно.

Прежде, чем приводить формулу, приведу несколько пояснений:

1. NPV может быть отрицательным, так как формула с IRR это полином и корней может быть много (когда денежные потоки меняют знак; иными словами, инвестиции подразумеваются не только в исходном периоде, как в примере чуть выше). В данном случае, обычно используют самый малый корень, но все же это чисто математическая проблема.

В данном случае, обычно используют самый малый корень, но все же это чисто математическая проблема.

2. Важно понимать, что найти, к примеру, безрисковые вложения с 50% доходностью практически нереально. IRR же подразумевает, что такое возможно (поэтому цифра выглядит более привлекательно, но не совсем отражает реальность). Например, существуют финансовые инструменты, которые можно приобрести только с определенной суммой денег. Соответственно, ставка дисконтирования для отрицательных потоков может отличаться от положительных, чего так же не предусматривает IRR.

3. У двух схожих проектов легко может наблюдаться ситуация, когда IRR1 > IRR2, но в одном диапазоне NPV1 < NPV2, а в ином NPV1 > NPV2. Это означает, что у первого проекта больший запас «прочности» (уменьшение денежных потоков или увеличение ставки дисконта меньше сказывается), однако реальная эффективность зависит от процента дисконта. Иными словами, IRR не всегда отражает действительную привлекательность проекта (так как это расчетное теоретическое значение).

Поэтому в модифицированной норме денежные потоки разделяются и учитываются иначе.

Логика происходит из следующих моментов:

1. Все доходы, формируемые инвестициями, пересчитываются к последнему периоду. Грубо говоря, каждая прибыль вкладывается, а не используется.

2. Все вложения пересчитываются к исходному периоду. Грубо говоря, стоимость всех расходов в текущий момент времени.

3. Для отрицательных и положительных денежных потоков определяется своя ставка дисконтирования.

4. Пересчитанные доходы и вложения должны соответствовать формуле сложных процентов. Вот этот процент и является MIRR.

Формула

SCOF * (1 + MIRR)n = SCIF

или

MIRR = (SCIF / SCOF)1/n — 1,

где SCOF = СУММА[ COFi / (1 + dOut)i ]

SCIF = СУММА[ CIFi * (1 + dIn)n-i ]

где MIRR — модифицированная внутренняя норма доходности,

SCOF — это сумма всех расходов, пересчитанная к исходному периоду с dOut,

SCIF — это сумма всех доходов, пересчитанная к последнему периоду с учетом реинвестирования по ставке dIn,

COFi — это отрицательный денежный поток (расходы, инвестиции) в период i,

CIFi — это положительный денежный поток (доход) в период i,

dOut — это ставка дисконтирования для оттоков,

dIn — это ставка реинвестирования,

i — это периоды от 0 до n (для положительных потоков это 1, так как в исходном периоде доходов нет).

Если ставки дисконтирования одинаковы, то критерий принятия решения: MIRR > d. Если же ставки дисконтирования различаются, то критерий: MIRR > dOut (иначе рост меньше, чем обесценивание капитала).

Пример расчета MIRR

Чтобы понять, в чем смысл MIRR, рассчитаем его для тех же данных, что и в примере для IRR. Единственно, необходимо добавить ставки дисконтирования. Будем считать, что исходные суммы можно было бы вложить под 12% (но, только если полностью). А вот при реинвестировании можно вложить только под 8%.

| Период | Исходные данные (0%) | Дисконт 12% (отр.) | Дисконт 8% (пол.) |

| 0 | -1000 | 1000 | 0 |

| 1 | 550 | 0 | 641,52 |

| 2 | -600 | 478,32 | 0 |

| 3 | 1550 | 0 | 1550 |

| SUM | 500 | 1478,32 | 2191,52 |

| MIRR | 14,02% |

Как видите, прирост с учетом дисконтов получается 14,02% = ( (2191,52/1478,32)1/3 — 1 ) * 100%. Кстати, если ставки считать одинаковыми, то для 8% было бы 13,11%, а для 12% было бы 14,86%. В любых из трех вариантов, MIRR был бы больше, поэтому инвестиционный проект можно было бы рассматривать.

Кстати, если ставки считать одинаковыми, то для 8% было бы 13,11%, а для 12% было бы 14,86%. В любых из трех вариантов, MIRR был бы больше, поэтому инвестиционный проект можно было бы рассматривать.

Послесловие

В рамках данного обзора, вы узнали что такое внутренняя норма доходности (IRR) и модифицированная внутренняя норма доходности (MIRR), зачем они нужны, каковы их формулы, а так же примеры расчета.

Как послесловие, всегда помните о здравом смысле и том, что у вас своя голова. Так, норма доходности позволяет быстро проводить первичный анализ рациональности проекта. Однако, эта характеристика строится на основе чистого дисконтированного дохода, а значит включает в себя те же негативные моменты. Так, например, немаловажно анализировать предполагаемые денежные потоки («завышены ли цифры?», «как часто требуются дополнительные инвестиции?» и так далее).

Кроме того, стоит помнить, что далеко не все инвестиционные проекты должны рассматриваться только со стороны выгоды.

Что такое IRR инвестиционного проекта и зачем он нужен

Объяснить, что это такое – внутренняя норма доходности (IRR), можно легко и простыми словами. Отечественная и мировая экономика давно применяет этот показатель, хотя называется он по-разному: внутренним коэффициентом окупаемости (ВКО), внутренней ставкой дохода предприятия (ВСДП), внутренней нормой доходности (ВНД) и т. д.

С английского языка термин переводится как «внутренняя ставка возврата» (Internal Rate of Return, сокращенно IRR), что, вероятно, наиболее точно характеризует смысл и сущность понятия.

Под внутренней нормой прибыльности понимается предельная ставка доходности проекта, обеспечивающая дисконтированную самоокупаемость.

Все кажется понятным, но лаконичность этой формулировки требует некоторых пояснений.

Все денежные потоки вокруг проекта, а именно входящие (прибыли от коммерческой деятельности со знаком плюс) и исходящие (затраты на реализацию со знаком минус), должны в сумме давать ноль, что показывает их взаимную компенсацию, то есть самоокупаемость.

Слово «дисконтированная» означает, что каждый чистый денежный поток необходимо привести к разным процентным ставкам, действующим на протяжении периода инвестирования. Имеются в виду банковские проценты, индекс инфляции, уровень девальвации (в случае валютных вложений) и т. д.

Внутренняя норма окупаемости инвестиций учитывает специальный поправочный коэффициент. Это ставка дисконта, показывающая, насколько эффективно используется капитал по сравнению с другими вариантами вложений в бизнес за тот же временной период.

Исходя из приведенного выше определения можно сформулировать цели вычисления внутренней нормы доходности.

Первый способ применения показателя IRR – оценка прибыльности инвестиции. Чем выше значение, тем предпочтительней данный проект.

Второе приложение показателя – определение максимальных годовых ставок привлечения заемного капитала. Особенно важное значение IRR приобретает в случае банковского кредитования финансирования проекта. Если процентная ставка по займу выше запланированной рентабельности, разница между суммами исходящих и входящих денежных потоков приобретет отрицательное значение, что означает убыток.

Расчет доходности портфеля методом XIRR. Инструкция для инвесторов

про ИнвестицииВ этой статье расскажем об одном из простых и универсальных, но эффективных способов расчета доходности по формуле XIRR.

Расчет доходности портфеля — обязательное условие грамотного инвестирования. Если просто покупать и продавать активы по принципу «тут заработал, там потерял», вы не будете понимать, правильно ли выбрали стратегию, приближает ли она к поставленным целям. Мы расскажем об одном из простых и универсальных, но эффективных способов расчета доходности по формуле XIRR (расширенная внутренняя норма доходности).

Зачем рассчитывать доходность?

1) Чтобы быть уверенным, что доход инвестиционного портфеля выше инфляции. В 2020 году официальный показатель инфляции в России — 4,9%. Реальный еще выше. Если инвестиции принесли вам меньше, чем 4,9%, то большого смысла в них нет — по факту, вы просто остались в нуле, а не сохранили деньги.

2) Чтобы видеть, что инвестирование менее рискованный инструментов вложения средств. Например, в вашем банке можно открыть депозит под 5% годовых. Инвестиции приносят вам столько же. В этом случае выгоднее хранить свободные средства на вкладе — это безопаснее.

Что такое XIRR?

XIRR — функция для расчета доходности. Ее используют в электронных таблицах — Microsoft Office Excel, Google Таблицах. Это расширенный вариант функции IRR, которая рассчитывает внутреннюю норму доходности с учетом ставок дисконтирования за определенный период времени.

В отличие от IRR, XIRR учитывает не только денежные потоки и ставки дисконтирования, но и соответствующие даты. Это позволяет рассчитывать доход, если вы периодически вносите деньги на инвестиционный счет и снимаете их с него.

Как рассчитывать доход по формуле XIRR?

Для расчета вам нужно заполнить Excel или Google таблицу, где указаны все денежные потоки по вашему инвестиционному счету за нужный период, например, год. Необходимо поставить, когда были совершены пополнения и снятия средств.

Необходимо поставить, когда были совершены пополнения и снятия средств.

Расходные операции должны быть со знаком минус. В конце проставляется стоимость инвестиционного портфеля на конец периода. Здесь нужно использовать сумму с минусом, как будто вы снимаете все деньги со счета, иначе функция сработает неверно.

Если выплачиваются дивиденды, то их тоже нужно указать — со знаком минус, если они приходят на карту или сторонний счет, и со знаком плюс, если на инвестиционный.

Вот как должна выглядеть итоговая таблица. Лучше вести ее и вписывать операции по мере их совершения, чтобы потом ничего не упустить.

После заполнения таблицы нужно задать функцию XIRR. В Excel она называется ЧИСТВНДОХ. Выбираете «Финансовые функции» и введите в ячейку, где хотите видеть результат расчета доходности, такую формулу:

= XIRR (B2: B5; C2: C5) * 100 — для GoogleЧИСТВНДОХ (B2: B5; C2: C5) * 100 — для Excel

В нашем примере получается процент доходности 14%.

Учтите, что доходность нужно считать в процентах годовых . Если вы инвестировали не весь год, то нужно произвести корректировку результата. Например, вы инвестировали полгода. Полученный на прошлом шаге процент доходности 14% нужно скорректировать по формуле:

доходность × количество дней в году / количество дней, когда вы инвестировали средства

Соответственно получаем: 14 × 366 / 180 = 28

28% — реальная годовая доходность вашей стратегии инвестирования.

Конечно, брокерские компании и предоставляют отчеты, где можно отследить и движения средств по счету, и показатель доходности. Но грамотный инвестор никогда не упускает возможность использовать все инструменты для проверки своей стратегии. Тем более, когда метод расчета простой, универсальный и занимает всего несколько минут.

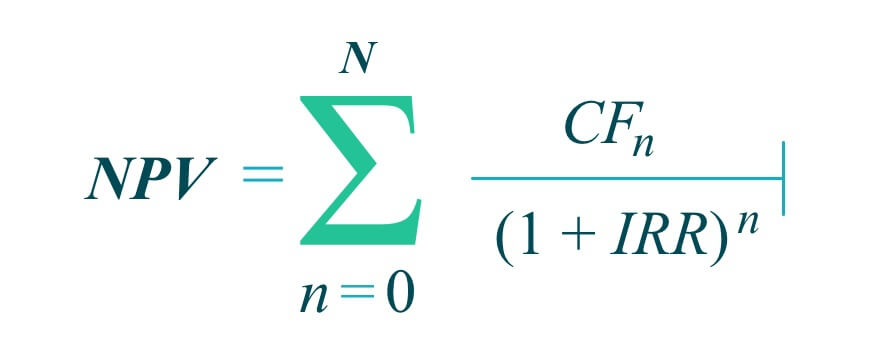

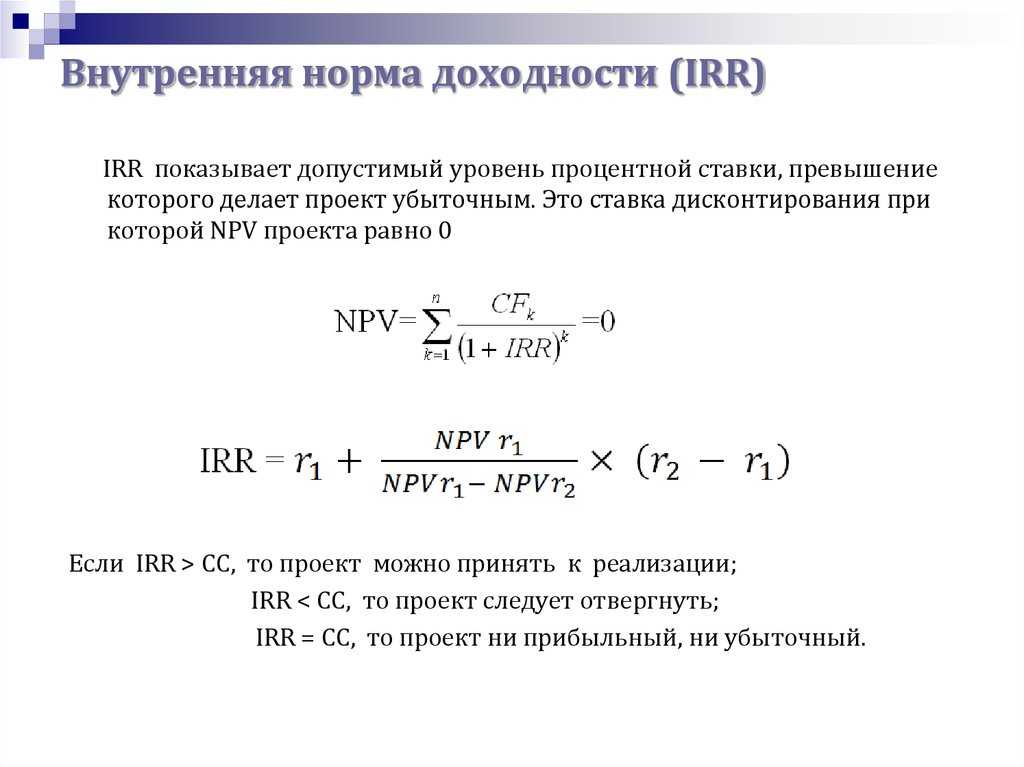

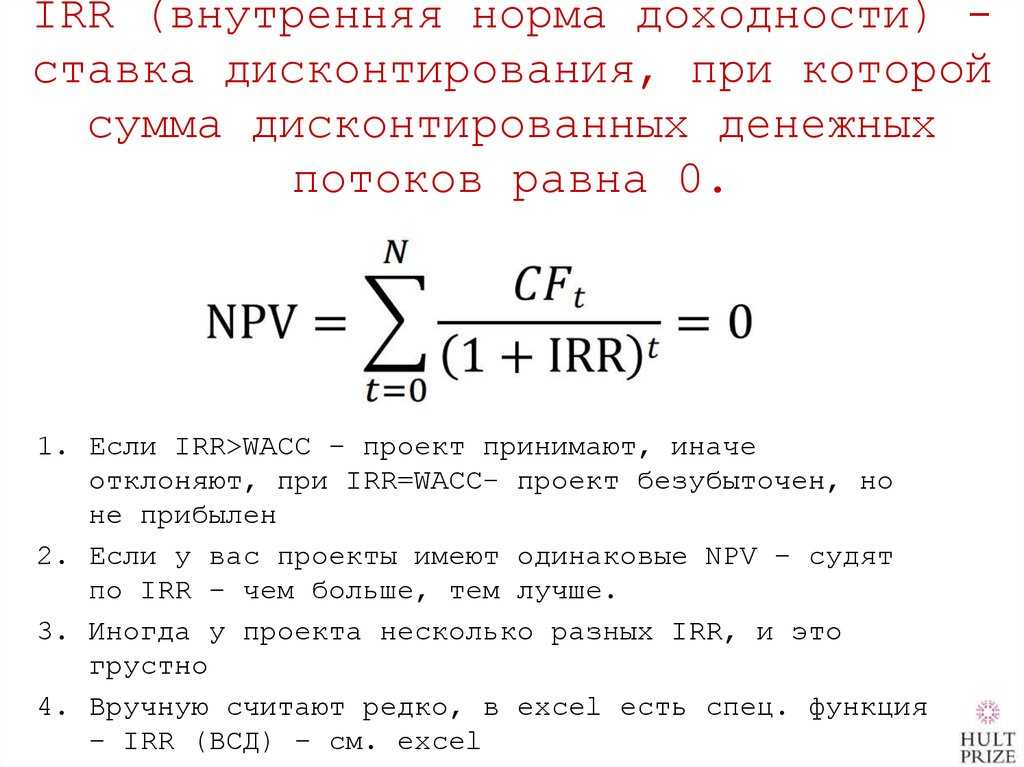

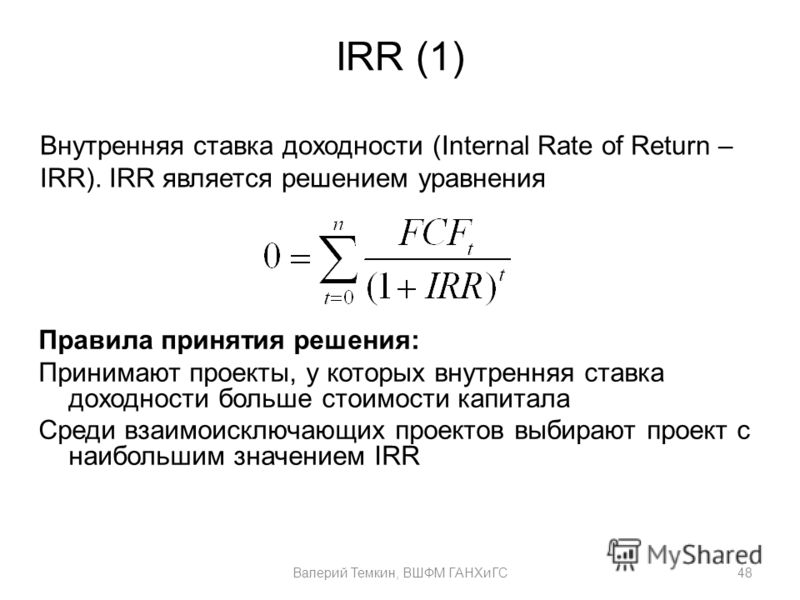

Внутренняя норма доходности (IRR)

Внутренняя норма доходности (IRR) — это ставка дисконтирования, при которой доходность проекта становится равной его первоначальным инвестициям.

Другими словами, он достигает точки безубыточности, когда общий приток денежных средств полностью соответствует общему оттоку денежных средств.

Внутренняя норма доходности обычно используется для сравнения и выбора лучшего проекта. Выбирается проект с IRR выше минимально приемлемой доходности (пороговой ставки). IRR более полезен в сравнительном анализе, чем отдельно как одно значение.

Содержание

- Внутренняя норма доходности (IRR) Значение

- Внутренняя норма доходности (IRR) Объяснение

- Формула для внутренней нормы доходности (IRR)

- Расчет для IRR

- Внутренняя норма доходности1 Примеры4

- Внутренняя норма доходности в Excel

- Преимущества и недостатки

- IRR и ROI

- NPV и IRR

- Часто задаваемые вопросы (FAQ)

- Видео

- Рекомендуемые статьи

- Внутренняя норма доходности (IRR) — это процент отдачи, которую проект будет генерировать в течение периода, чтобы покрыть свои первоначальные инвестиции.

Это достигается, когда чистая текущая стоимость (NPV) проекта равна нулю.

Это достигается, когда чистая текущая стоимость (NPV) проекта равна нулю. - IRR выше, чем ставка дисконтирования означает выгодную инвестиционную возможность.

- Облегчает сравнение различных вариантов инвестиций и проектов. На основе IRR выбираются наиболее осуществимые и прибыльные варианты.

Объяснение внутренней нормы прибыли (IRR)

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Внутренняя норма прибыли (IRR) (wallstreetmojo.com)

Внутренняя норма прибыли (IRR) определяет ценность любого проекта. Кроме того, IRR определяет эффективность проекта в получении прибыли. Поэтому компании используют этот показатель для планирования, прежде чем инвестировать в какой-либо проект. Пороговая ставкаПороговая ставкаПороговая ставка в бюджетировании капиталовложений — это минимально приемлемая норма прибыли (MARR) для любого проекта или инвестиции, которую требует менеджер или инвестор. Он также известен как требуемая норма прибыли компании или целевая ставка. Читать далее или требуемая норма прибыли. получить от инвестиции. Он определяется по формуле Требуемая норма прибыли = (Ожидаемая выплата дивидендов/Существующая цена акций) + Темп роста дивидендов — это минимальная прибыль, ожидаемая организацией от своих инвестиций. Любой проект с внутренней нормой доходности, превышающей пороговую норму, считается прибыльным.

Он также известен как требуемая норма прибыли компании или целевая ставка. Читать далее или требуемая норма прибыли. получить от инвестиции. Он определяется по формуле Требуемая норма прибыли = (Ожидаемая выплата дивидендов/Существующая цена акций) + Темп роста дивидендов — это минимальная прибыль, ожидаемая организацией от своих инвестиций. Любой проект с внутренней нормой доходности, превышающей пороговую норму, считается прибыльным.

Внутренняя норма прибыли гораздо полезнее, когда она используется для проведения сравнительного анализа. Когда IRR используется изолированно как одно единственное значение, он менее эффективен. Он часто используется для ранжирования нескольких возможных вариантов инвестиций, которые фирма планирует предпринять. Чем выше IRR проекта, тем он более желателен. Этот проект становится потенциально лучшим доступным вариантом для инвестиций. Полученная фактическая внутренняя норма доходности может отличаться от расчетного теоретического значения. Тем не менее, самое высокое значение, несомненно, обеспечит наилучшие темпы роста среди всех.

IRR любого проекта рассчитывается с учетом следующих трех допущений:

- Сделанные инвестиции будут удерживаться до погашения.

- Промежуточные денежные потоки будут реинвестированы.

- Все денежные потоки являются периодическими, или временные промежутки между различными денежными потоками равны.

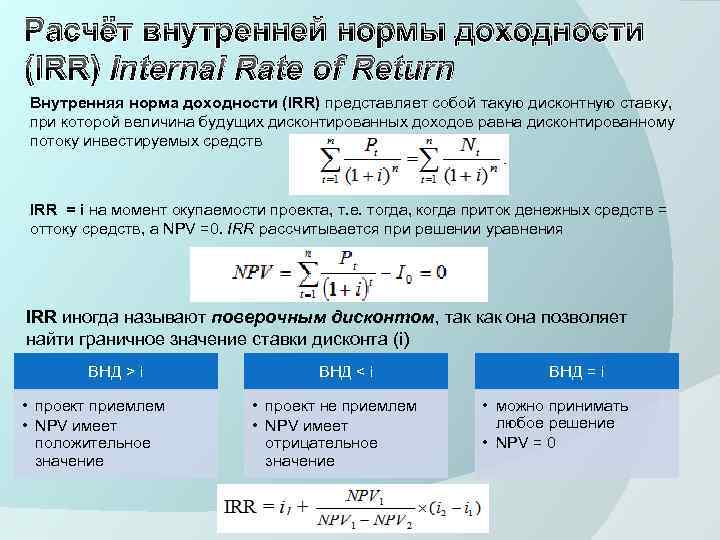

Формула внутренней нормы доходности (IRR)

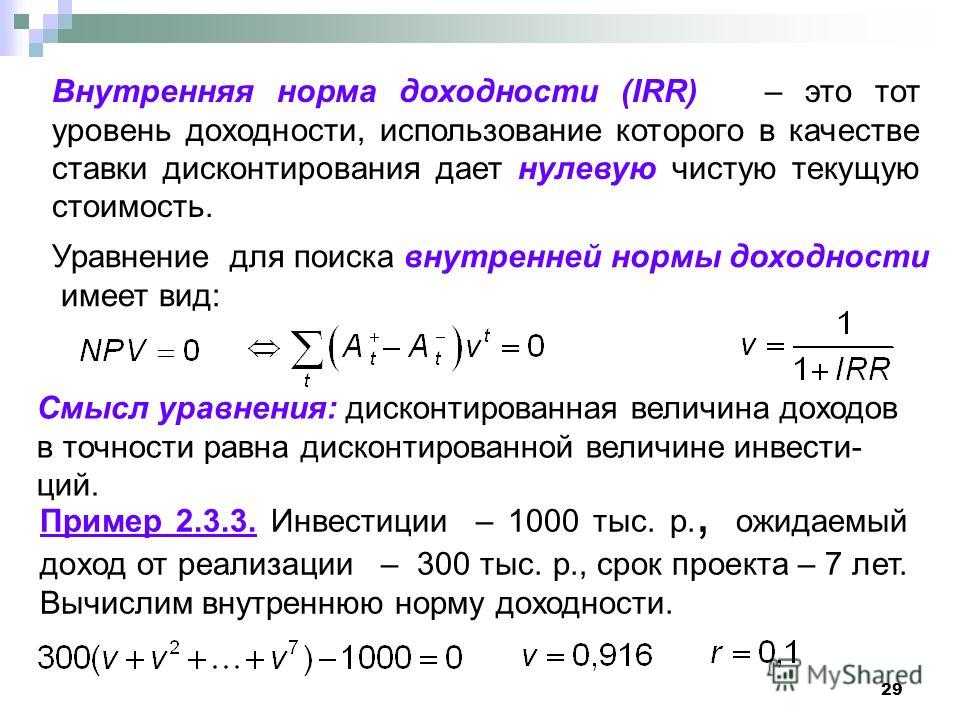

Внутренняя норма прибыли измеряет уровень безубыточности любого проекта. Следовательно, в этот момент чистая приведенная стоимость (NPV) становится равной нулю.

Здесь

Внутренняя норма доходности — это ставка дисконтирования.

Расчет IRR

Использование Excel — самый простой способ определить внутреннюю норму доходности. В качестве альтернативы можно использовать метод проб и ошибок. Здесь используется несколько ставок дисконтирования, чтобы получить нулевую чистую приведенную стоимость.

Однако из-за характера формулы IRR не может быть рассчитан аналитически, вместо этого его следует рассчитывать либо методом проб и ошибок, либо с помощью программных систем.

Ниже обсуждается пошаговое руководство по расчету IRR:

- Во-первых, рассчитайте NPVNPVЧистая приведенная стоимость (NPV) оценивает рентабельность проекта и представляет собой разницу между приведенной стоимостью притока денежных средств и приведенной стоимостью отток денежных средств за период реализации проекта. Если разница положительна, проект прибыльный; в противном случае это не так. Узнайте больше, взяв заданную ставку дисконтирования проекта и подставив все значения в данную формулу.

- Посмотрите, положительный он или отрицательный. Если он положительный, идем дальше.

- Для расчета IRR значение NPV принимается равным нулю, а затем методом проб и ошибок в формулу вводится предполагаемая ставка дисконтирования, которая обеспечивает чистую приведенную стоимость, ближайшую к нулю.

- Теперь сравните внутреннюю норму прибыли со ставкой дисконтирования; если первое выше второго, а чистая приведенная стоимость положительна, в проект стоит инвестировать.

Внутренняя норма доходности Примеры

Рассмотрим следующий пример, чтобы лучше понять применение внутренней нормы прибыли (IRR).

Группа DEF хочет диверсифицировать свой бизнес и планирует начать новый проект, требующий первоначальных инвестиций в размере 400 000 долларов США. Они окупятся за 4 года. Он принесет 40000 долларов в первый год, 80000 долларов во второй год, 1600000 долларов в третий год и 259600 долларов в четвертый год. Выясните целесообразность данного инвестиционного проекта при ставке дисконтирования 8%.

Дано:

- N = 4

- T = 0,1,2,3,4

- CF0 = — 400000

- CF1 = $ 40000

- CF2 = $ 8000014

- CF3 = 160014

- CF2 = $ 8000014

- CF3 = 160014

- CF2 = 800009

- CF3 = 160014

- CF2 = 800009

- CF3 = 160014

- CF2 = 800009

- . 259600

- Ставка дисконтирования = 8%

Решение:

Если внутренняя норма доходности проекта составляет 8%, то чистая приведенная стоимость равна: 10% и что NPV = 0,

NPV = 0,

Таким образом, если IRR составляет 10%, проект будет в точке безубыточности. Этот проект генерирует положительную NPV, а ставка дисконтирования ниже IRR. Другими словами, IRR больше, чем требуемая норма прибыли проекта; следовательно, это выгодное вложение.

Этот проект генерирует положительную NPV, а ставка дисконтирования ниже IRR. Другими словами, IRR больше, чем требуемая норма прибыли проекта; следовательно, это выгодное вложение.

Важно отметить, что значение CF0 всегда отрицательное, так как это отток денежных средств.

Внутренняя норма доходности в Excel

Ниже приведен систематический процесс расчета внутренней нормы доходности (IRR) с использованием Excel:

Шаг 1 – Приток и отток денежных средств в стандартном формате

Ниже представлен профиль движения денежных средств по проекту. Теперь нам нужно привести профиль денежного потока в стандартизированный формат:

. Шаг 2. Примените формулу IRR в Excel.

Шаг 3. Сравните IRR со ставкой дисконтирования

- Из приведенного выше расчета видно, что чистая приведенная стоимость завода положительна, а IRR составляет 14%, что превышает требуемую норму прибыли. .

- Если ставка дисконтирования равна 14%, чистая приведенная стоимость станет равной нулю.

- Следовательно, компания XYZ может инвестировать в этот завод.

Преимущества и недостатки

Лучшая часть внутренней нормы доходности (IRR) заключается в том, что она учитывает временную стоимость денег стоит больше, чем деньги, полученные в будущем, потому что деньги, полученные сейчас, можно инвестировать и использовать для создания денежных потоков для предприятия в будущем в виде процентов или за счет будущей прироста стоимости инвестиций и реинвестирования.Подробнее. Деньги, полученные в настоящем, имеют большую ценность, чем деньги, которые будут получены в будущем. Это потому, что деньги, полученные сейчас, можно инвестировать, и они могут генерировать денежные потоки, ведущие к будущим предприятиям. Более того, в отличие от составления бюджета капиталовложений, составление бюджета капиталовложений представляет собой процесс планирования долгосрочных инвестиций, который определяет, являются ли проекты плодотворными для бизнеса и принесут ли они требуемую прибыль в будущие годы или нет. Это важно, поскольку капитальные затраты требуют значительного объема средств. Более того, пороговая ставка не является обязательной для IRR, поскольку компании могут сравнивать IRR различных проектов, чтобы найти наиболее подходящий вариант инвестирования. Таким образом, это простой в реализации инструмент. Проект можно признать целесообразным, просто определив, превышает ли его внутренняя норма прибыли затраты.

Это важно, поскольку капитальные затраты требуют значительного объема средств. Более того, пороговая ставка не является обязательной для IRR, поскольку компании могут сравнивать IRR различных проектов, чтобы найти наиболее подходящий вариант инвестирования. Таким образом, это простой в реализации инструмент. Проект можно признать целесообразным, просто определив, превышает ли его внутренняя норма прибыли затраты.

Внутренняя норма доходности (IRR) имеет свои ограничения. Его нельзя применить к каждому проекту. В некоторых сценариях эта метрика неэффективна; это включает в себя проекты с изменчивой продолжительностью жизни и проекты, связанные с непредсказуемым денежным потоком. Также этот инструмент нельзя применять изолированно; чистая текущая стоимость (NPV) требуется для использования этого метода. Он даже игнорирует будущие затраты и уровень реинвестирования денежных потоков. Денежные потоки Денежные потоки — это сумма денежных средств или их эквивалентов, созданных и потребленных Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далее, таким образом, не предоставляя фактическую прибыльностьПрибыльностьПрибыльность относится к способности компании генерировать доход и максимизировать прибыль сверх своих расходов и операционных расходов. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать эффективность компании.Подробнее. Помните, проект может иметь несколько значений IRR за время своего существования, когда денежные потоки колеблются; поэтому аналитик не может полагаться на одно значение IRR. Этот недостаток преодолевается с помощью современных методов определения IRR.

Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далее, таким образом, не предоставляя фактическую прибыльностьПрибыльностьПрибыльность относится к способности компании генерировать доход и максимизировать прибыль сверх своих расходов и операционных расходов. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать эффективность компании.Подробнее. Помните, проект может иметь несколько значений IRR за время своего существования, когда денежные потоки колеблются; поэтому аналитик не может полагаться на одно значение IRR. Этот недостаток преодолевается с помощью современных методов определения IRR.

Иногда первоначальные инвестиции дают небольшое значение IRR, но большее значение NPV. Это происходит с проектами, которые приносят прибыль более медленными темпами, но эти проекты могут принести пользу в повышении общей ценности организации. Таким образом, принятие решений, основанных только на значениях IRR, может быть разрушительным. Более того, люди могут предположить, что, как только в течение жизни проекта будут генерироваться положительные денежные потоки, деньги будут реинвестированы по норме прибыли проекта. Но это бывает редко. Вместо этого, как только положительные денежные потоки будут реинвестированы, они будут по ставке, представляющей стоимость общего задействованного капитала. Общий задействованный капитал. Используемый капитал указывает на инвестиции компании в бизнес, т. е. общую сумму средств, использованных для расширения или приобретения, и весь стоимость активов, задействованных в хозяйственной деятельности. «Задействованный капитал = общие активы — текущие обязательства» или «Задействованный капитал = внеоборотные активы + оборотный капитал». подробнее. Когда IRR неправильно считывается или используется неправильно, это приводит к ложному срабатыванию. Проект будет казаться более прибыльным, чем он есть на самом деле.

Таким образом, принятие решений, основанных только на значениях IRR, может быть разрушительным. Более того, люди могут предположить, что, как только в течение жизни проекта будут генерироваться положительные денежные потоки, деньги будут реинвестированы по норме прибыли проекта. Но это бывает редко. Вместо этого, как только положительные денежные потоки будут реинвестированы, они будут по ставке, представляющей стоимость общего задействованного капитала. Общий задействованный капитал. Используемый капитал указывает на инвестиции компании в бизнес, т. е. общую сумму средств, использованных для расширения или приобретения, и весь стоимость активов, задействованных в хозяйственной деятельности. «Задействованный капитал = общие активы — текущие обязательства» или «Задействованный капитал = внеоборотные активы + оборотный капитал». подробнее. Когда IRR неправильно считывается или используется неправильно, это приводит к ложному срабатыванию. Проект будет казаться более прибыльным, чем он есть на самом деле.

IRR по сравнению с ROI

IRR — это процентная доходность, при которой компания будет получать прибыль, эквивалентную ее оттоку денежных средств. Кроме того, он дает обзор годового темпа роста. Напротив, рентабельность инвестицийВозврат инвестицийФормула возврата инвестиций измеряет прибыль или убыток от инвестиций по отношению к вложенной сумме. Чистый доход, разделенный на первоначальную капитальную стоимость инвестиций. Формула рентабельности инвестиций = (Чистая прибыль / Стоимость инвестиций) * 100 читать далее (ROI) — это общая прибыль. Прибыль обычно определяется как чистая прибыль компании, полученная после снижения себестоимости продаж, операционных расходов, процентов и налогов со всей выручки от продаж за определенный период времени. В случае физического лица он включает в себя заработную плату или другие выплаты инвестора на вложенную сумму.

IRR является подходящим аналитическим инструментом для долгосрочного анализа любого инвестиционного проекта. Для сравнения, ROI — это показатель, который можно применять для определения прибыльности любых инвестиций.

Для сравнения, ROI — это показатель, который можно применять для определения прибыльности любых инвестиций.

NPV по сравнению с IRR

Чистая приведенная стоимость – это окончательный денежный поток, который потенциально может быть получен проектом, т. е. положительный или отрицательный доход. В то время как внутренняя норма доходности — это ставка дисконтирования, при которой чистая приведенная стоимость становится равной нулю или достигает точки безубыточности. . Другими словами, это точка, в которой нет ни прибыли, ни убытка, а общая стоимость и общий доход бизнеса равны. Читать дальше. Пункт на инвестиции равен общему притоку денежных средств. Значения NPV необходимы для расчета IRR.

Часто задаваемые вопросы (FAQ)

Что такое внутренняя норма прибыли?

Внутренняя норма доходности (IRR) относится к такому проценту будущих доходов от проекта, при котором компания может возместить первоначальные инвестиции. Это точка безубыточности доходности.

Это точка безубыточности доходности.

Ниже приведена формула для IRR:

Что вам говорит IRR?

Внутренняя норма доходности указывает на эффективность проекта или инвестиций. Это одна из мер, облегчающих сравнение различных вариантов инвестирования. Выбирается тот, у которого самый высокий потенциал возврата. Таким образом, это важный инструмент в планировании капиталовложений и принятии инвестиционных решений. Этот метод также используется для принятия решений о выкупе акций.

Что означает хорошая IRR?

Если внутренняя норма прибыли высока, это означает, что инвестиционная возможность лучше, чем другие варианты. Однако не менее важны сумма первоначальных инвестиций, пороговая ставка и период достижения точки безубыточности.

Видео

Рекомендуемые статьи

Эта статья представляет собой руководство по внутренней норме доходности (IRR) и ее определению. Здесь мы обсуждаем внутреннюю норму доходности в формуле Excel, примеры, преимущества, недостатки и IRR в Excel. Вы также можете ознакомиться со следующими статьями о корпоративных финансах —

Здесь мы обсуждаем внутреннюю норму доходности в формуле Excel, примеры, преимущества, недостатки и IRR в Excel. Вы также можете ознакомиться со следующими статьями о корпоративных финансах —

- Формула для инкрементальной IRR

- ОТВЕТСТВЕННАЯ СТАВОСТЬ ПРИМЕР

- Методы бюджетирования капитала

Как рассчитать внутреннюю ставку доходности (IRR)

- Образование

- Управление портфелем

: Marcia WendorfРецензировал:

Содержание

- Что такое внутренняя норма доходности?

- Формула IRR

- Как рассчитать IRR с помощью электронной таблицы

- Назначение и использование внутренней нормы доходности

- Ограничения IRR

- Практический результат

Внутренняя норма доходности, или IRR, позволяет инвесторам анализировать прибыльность инвестиций, а компаниям анализировать рентабельность капиталовложений.

Designer491/iStock через Getty Images

Какова внутренняя норма прибыли?

Внутренняя норма доходности, или IRR, — это норма доходности инвестиций, при которой внешние факторы, такие как инфляция или стоимость капитала, не учитываются. IRR можно использовать для измерения фактической отдачи от инвестиций, сделанных в прошлом, или для оценки нормы прибыли от будущих инвестиций.

IRR можно использовать для измерения фактической отдачи от инвестиций, сделанных в прошлом, или для оценки нормы прибыли от будущих инвестиций.

Самый простой способ понять IRR — рассмотреть денежные потоки, при этом отрицательный денежный поток возникает во время первоначальных инвестиций, а затем либо положительный, либо отрицательный денежный поток. По определению:

IRR представляет собой годовую эффективную совокупную доходность, которая устанавливает чистую текущую стоимость (NPV) всех денежных потоков от инвестиций, как положительных, так и отрицательных, равных нулю.

NPV всегда представляет собой сумму, а IRR всегда представляет собой процент, отражающий процентный доход от инвестиций. Иными словами, IRR составляет:

- Процентная ставка, при которой чистая приведенная стоимость будущих денежных потоков равна первоначальной инвестиции.

- Процентная ставка, при которой общая приведенная стоимость затрат или отрицательных денежных потоков равна общей приведенной стоимости выгод или положительных денежных потоков.

IRR отражает то, что известно как временная стоимость денег , которая является финансовой концепцией, согласно которой сумма денег в настоящее время стоит больше, чем такая же сумма денег в будущем. То есть конкретный доход от инвестиций, полученный в настоящее время, стоит больше, чем такой же доход, полученный в более позднее время.

В случае инвестиций с фиксированным доходом, таких как казначейские облигации, когда облигация покупается один раз, а проценты по определенной процентной ставке выплачиваются каждый период времени, например ежегодно, IRR равна указанной процентной ставке. .

Формула IRR

Формула расчета IRR показана ниже, а устрашающий вид символ, греческая буква Sigma, просто означает суммирование ряда членов:

Формула расчета IRR (Wendorf)

- N = общее количество периодов

- n = текущий период, обычно в годах

- r = внутренняя норма доходности

- C = годовые14 полученные проценты

Формула IRR с первоначальными инвестициями в размере 12 000 долларов США (Wendorf) будет выглядеть следующим образом: сумма в 12 000 долларов США, инвестированная в течение трехлетнего периода с доходностью 3 600 долларов США, 5 400 долларов США и 4 800 долларов США, расширенная формула IRR будет выглядеть следующим образом:

0004

Чего мы не знаем в приведенном выше уравнении, так это r или IRR.

Мы могли бы попытаться вычислить r математически, но гораздо проще использовать электронные таблицы, такие как Excel.

Мы могли бы попытаться вычислить r математически, но гораздо проще использовать электронные таблицы, такие как Excel.Как рассчитать внутреннюю норму доходности с помощью электронной таблицы

В таблице ниже показана внутренняя норма доходности для двух отдельных пятилетних инвестиций, первая из которых имеет первоначальные инвестиции в размере 70 000 долларов США, а вторая — 45 000 долларов США.

Окупаемость первых вложений начинается с высоких показателей: доходность составляет 17 % в первый год и достигает 37 % в пятый и последний год. Вторая инвестиция начинается аналогичным образом, возвращая 18% в первый год и увеличивая до 36% в последний год. Итак, какие инвестиции обеспечивают большую отдачу?

Расчет IRR с помощью электронной таблицы (Wendorf)

Как мы видим, вторая инвестиция, хотя и скромнее первой, обеспечивает несколько более высокую внутреннюю норму доходности.

Чтобы рассчитать IRR с помощью электронной таблицы:

Шаг 1: Добавьте период времени в столбец A

Поместите количество периодов, которые обычно отражаются в годах, в столбец, начиная с периода 0.

Шаг 2: Добавить суммы в столбец B

Поместите суммы, начиная с начальной суммы, которая всегда является отрицательной, в соседний столбец.

Шаг 3: Добавьте описания в столбец C

Если хотите, добавьте описания в другой столбец. Это необязательно и просто для справки.

Шаг 4: Запустите уравнение

В ячейку под столбцом сумм добавьте знак равенства, за которым следует функция IRR, которая в большинстве электронных таблиц обозначается как «IRR», затем в скобках добавьте обозначение столбца/строки начального значения. сумма и обозначение столбца/строки последней суммы.

В приведенных выше примерах введены следующие формулы:

=IRR(B2:B7) и =IRR(B12:B17)

Назначение и использование для внутренней нормы доходности

IRR можно использовать для анализа: В случаях, когда процентные платежи или денежные дивиденды не реинвестируются обратно в инвестиции, например, в случае аннуитетов, IRR может определить истинную рентабельность инвестиций.

- Планирование капиталовложений : IRR позволяет компаниям сравнивать рентабельность создания новой операции с рентабельностью расширения существующей операции. Например, компания ABC Widget Company могла бы сравнить стоимость создания новой сборочной линии с затратами на ускорение существующей сборочной линии. Новая линия виджетов будет стоить 250 000 долларов и сможет производить 50 виджетов в час. Ускорение существующей линии обойдется всего в 100 000 долларов, и она сможет производить 25 изделий в час. Если каждый виджет продается за 100 долларов и приносит компании прибыль в размере 55 долларов, мы можем рассчитать IRR, чтобы увидеть, какой вариант более рентабельный.

- Взвешенная по деньгам норма прибыли (MWRR) : MWRR определяет, какая норма прибыли необходима с учетом первоначальной суммы инвестиций и изменений денежных потоков в течение инвестиционного периода.

- Программы обратного выкупа акций : IRR позволяет компании оценить, является ли более выгодным для нее размещение капитала для выкупа своих акций, а не использование этих средств другими способами, такими как покупка нового оборудования или расширение своей деятельности.

- Страховые полисы : Сравнивая страховые взносы, взимаемые компанией по страхованию жизни, с суммой ее пособия в случае смерти, человек может определить те полисы, которые являются более выгодными. IRR всегда выше в первые годы действия полиса, потому что застрахованный заплатил меньшую сумму денег, получая ту же выгоду.

IRR по сравнению с ROI и CAGR

CAGR означает совокупный годовой темп роста и является мерой возврата инвестиций за определенный период времени. Разница между IRR и CAGR заключается в том, что IRR подходит для более сложных инвестиций и проектов, таких как те, которые имеют разные денежные оттоки и денежные потоки. В то время как IRR трудно рассчитать вручную, CAGR легко рассчитывается вручную. 9(1/количество лет)] — 1) * 100

- Конечная стоимость = стоимость отдельной инвестиции, портфеля или бизнес-метрики на конец периода времени

- Начальная стоимость = стоимость отдельной инвестиции, портфеля или бизнес-показателя в начале периода времени

- # лет = неполных лет, которые можно преобразовать в полные годы путем определения количества дней и последующего деления на 365 дней в году

Например, начальная стоимость 1000 долларов США и окончательная стоимость 2000 долларов США в течение четырех лет дадут среднегодовой темп роста 21,7%.

Возврат инвестиций, или ROI, представляет собой процентное увеличение или уменьшение инвестиций за определенный период времени. Формула для расчета ROI:

ROI = [(ожидаемая сумма — начальная сумма)/начальная сумма] * 100

40%

[($1,400 — $1,000)/$1,000] * 100 = 40% периоды времени.

Ограничения IRR

Поскольку IRR просто сравнивает денежные потоки с суммой капиталовложений, которые генерируют эти денежные потоки, он не принимает во внимание размер проектов, поскольку более крупные проекты могут приносить значительно большую прибыль в течение более длительных периодов времени.

Кроме того, IRR игнорирует ставки реинвестирования, потому что, хотя IRR позволяет рассчитать стоимость будущих притоков денежных средств, инвестиции с высоким IRR не всегда могут быть реинвестированы по той же ставке, что и IRR.

Любой проект, IRR которого превышает стоимость капитала, должен быть прибыльным вложением.

Компании, планирующие капитальные проекты, часто определяют требуемую норму прибыли (RRR), которая представляет собой минимальную норму прибыли, чтобы инвестиции были оправданными. Проекты, у которых IRR выше, чем их RRR, будут прибыльными.

Эта статья была написана пользователем

Марсией Вендорф

242 подписчиков

Марсия — бывшая учительница математики средней школы, технический писатель, писатель и программист. Она остается в курсе мировых новостей о науке, государственной политике, финансах, инфраструктуре и медицинских вопросах. Она всегда «нюхает ветер» в поисках последних тенденций и направлений и держит своих читателей в курсе этих событий.

Раскрытие информации: У меня/у нас нет позиций по акциям, опционам или подобным деривативам ни в одной из упомянутых компаний, и мы не планируем открывать такие позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю компенсацию за это.

Об авторе