Расчет коэффициента оборачиваемости оборотных средств: Оборачиваемость оборотных средств формула и расчет

Формула коэффициента оборачиваемости оборотных средств

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Главная Справочник Формулы по экономике Формула коэффициента оборачиваемости оборотных средств

Формула коэффициента оборачиваемости оборотных средств

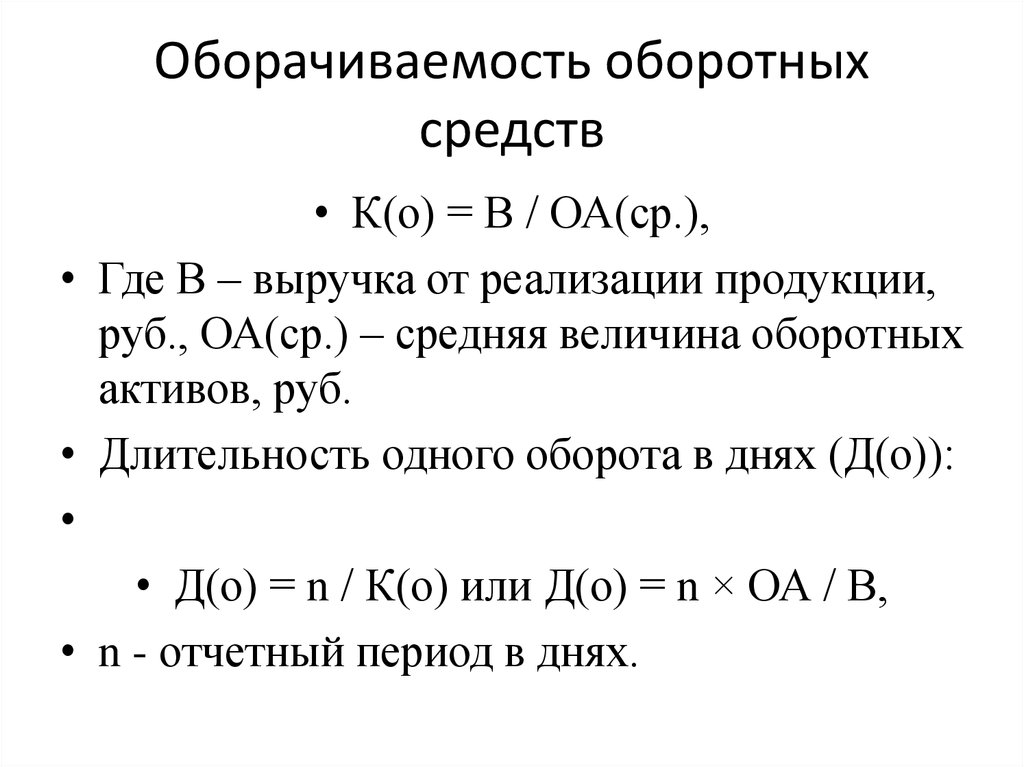

Формула коэффициента оборачиваемости оборотных средств показывает размер выручки от реализации, который приходится на каждый рубль оборотных фондов предприятия. Данный показатель наглядно отражает отдачу, которая получена от использования оборотных средств.

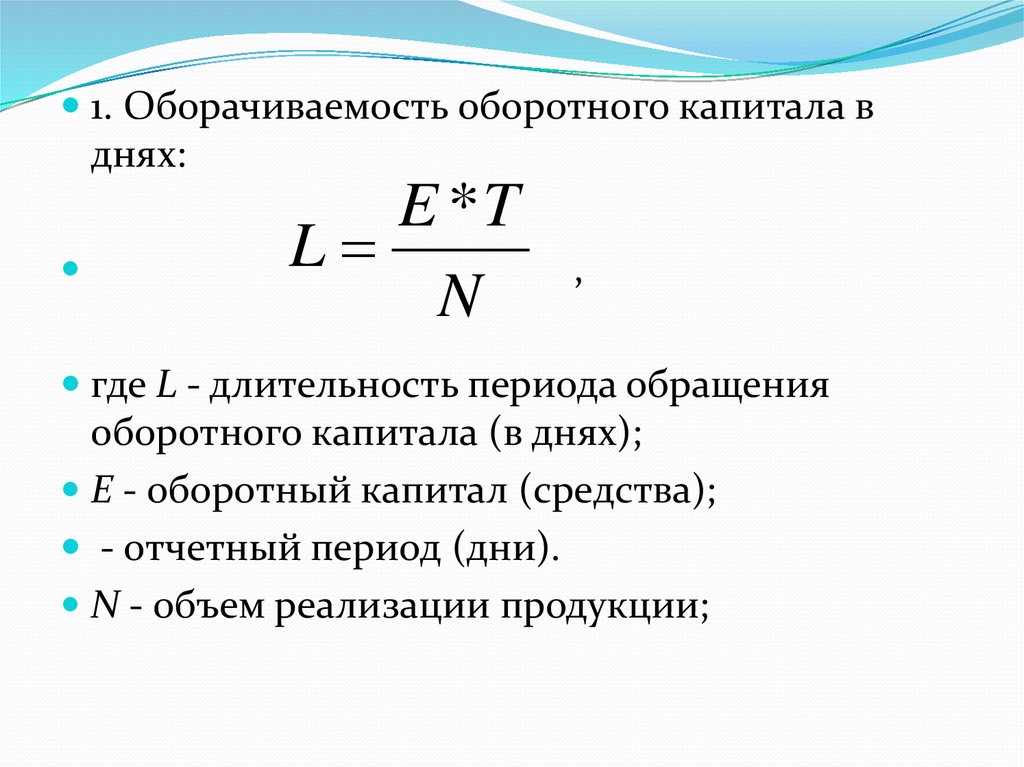

Формула коэффициента оборачиваемости оборотных средств выглядит следующим образом:

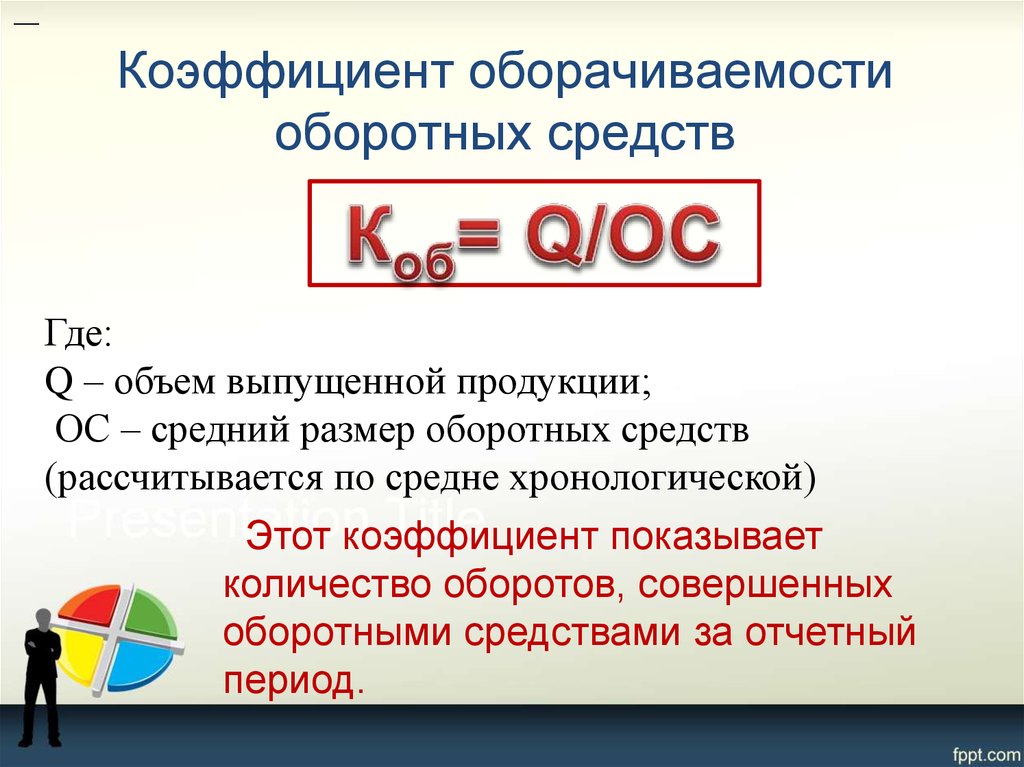

Кобор. = РП/СОс,

= РП/СОс,

ЗдесьКобор. – показатель оборачиваемости,

РП – реализованная продукция за отчетный период (не включая НДС),

СОс – средняя стоимость оборотных средств за отчетный период.

Формула коэффициента оборачиваемости оборотных средств является важным инструментом анализа эффективности использования любым предприятием всех находящихся в его распоряжении ресурсов.

Показатели коэффициента оборачиваемости оборотных средств

Показатели, которые используются в формуле оборачиваемости оборотных средств, отражаются по данным бухгалтерского учета. Для расчета понадобятся сведения из:

- Бухгалтерского баланса (формы №1),

- Отчета о прибылях и убытках (формы №2).

Необходимо использовать документы за тот промежуток времени, который исследуется. Чаще всего расчет производят за год (12 месяцев), то есть информация берется из годовой бухгалтерской отчетности.

РП или объем реализованной продукции отражается по строке 2110 в Отчете о прибылях и убытках. В этой строке показана нетто-выручка от реализации продукции (услуг) предприятия.

В этой строке показана нетто-выручка от реализации продукции (услуг) предприятия.

СО или средняя стоимость оборотных средств можно рассчитать посредством отношения стоимости оборотных средств, которые были в наличии в начале и конце рассматриваемого периода:

СО = (СОнп + СО кп) / 2

Данные по средней стоимости оборотных средств можно взять из бухгалтерского баланса в строке 1200, которая суммирует раздел «Оборотные активы». В этой сумме отражаются все оборотные средства компании:

- Запасы,

- денежные средства,

- дебиторская задолженность,

- краткосрочные финансовые вложения и др.

Значение коэффициента оборачиваемости оборотных средств

Для различных отраслей, в которых работает предприятие, коэффициент оборачиваемости оборотных средств будет отличаться. Самым высоким показателем обладают торговые организации в связи со спецификой их деятельности (быстрое получение выручки). Организации, работающие в сфере науки и культуры, обладают самым низким значением показателя оборачиваемости.

По этой причине необходимо проводит анализ, сравнивая показатели оборачиваемости оборотных средств, лишь по тем предприятиям, которые функционируют в одной отрасли.

Значение показателя оборачиваемости оборотных средств определяется следующими факторами:

- темпами и объемами производства, длительностью производственного цикла;

- разновидностью применяемого сырья;

- квалификацией работников;

- характером деятельности предприятий.

Анализ и увеличение коэффициента оборачиваемости

При значении коэффициента оборачиваемости оборотных активов более единицы, можно говорить о рентабельности предприятия. Если же коэффициент превысит значение 1,36, то предприятие можно считать сверхрентабельным.

Важно проводить в динамикеисследование изменения коэффициента оборачиваемости оборотных средств, рассматривая коэффициенты за несколько периодов и сравнивая их между собой. Часто с целью наглядности применяют специальные таблицы, позволяющие легко отследить изменения и сделать вывод.

Причинами роста коэффициента оборачиваемости оборотных средств могут быть:

- рост объема продаж и прибыли;

- увеличение эффективного использования ресурсов;

- общий рост уровня работы предприятия;

- уменьшение уровня оборотных фондов;

- введение инноваций и прогрессивныхтехнологий.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

Коэффициент оборачиваемости оборотных средств — формула, показатели оборачиваемости

От того, насколько рационально используются на предприятии оборотные средства (ОС), зависит его прибыльность. Важно уделять должное внимание их экономическому анализу. По результатам этих несложных исследований можно выявить проблемные места, обнаружить резервы повышения эффективности производства, предотвратить серьезные проблемы и убытки.

Один из показательных – коэффициент оборачиваемости оборотных средств (КобОС). Он рекомендован Министерством финансов Российской Федерации.

Содержание

- Расчет коэффициента (Коб)

- Ищем цифры для расчета

- От чего зависит коэффициент

- Анализ КобОС

- Возможные причины снижения КобОС

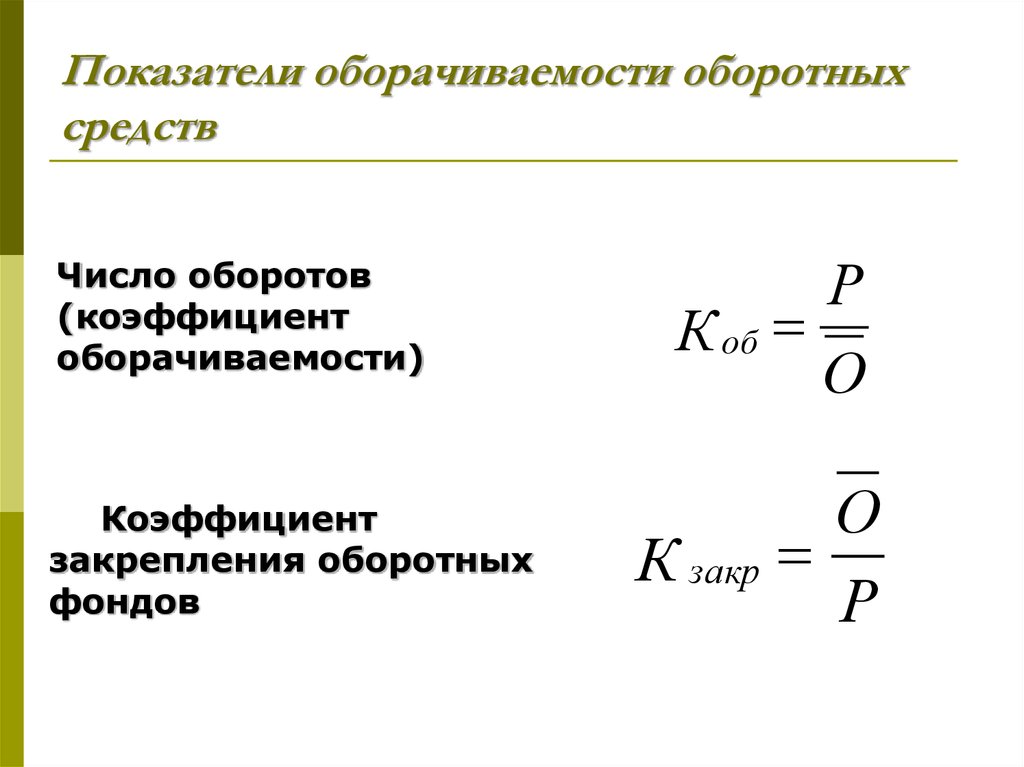

Расчет коэффициента (Коб)

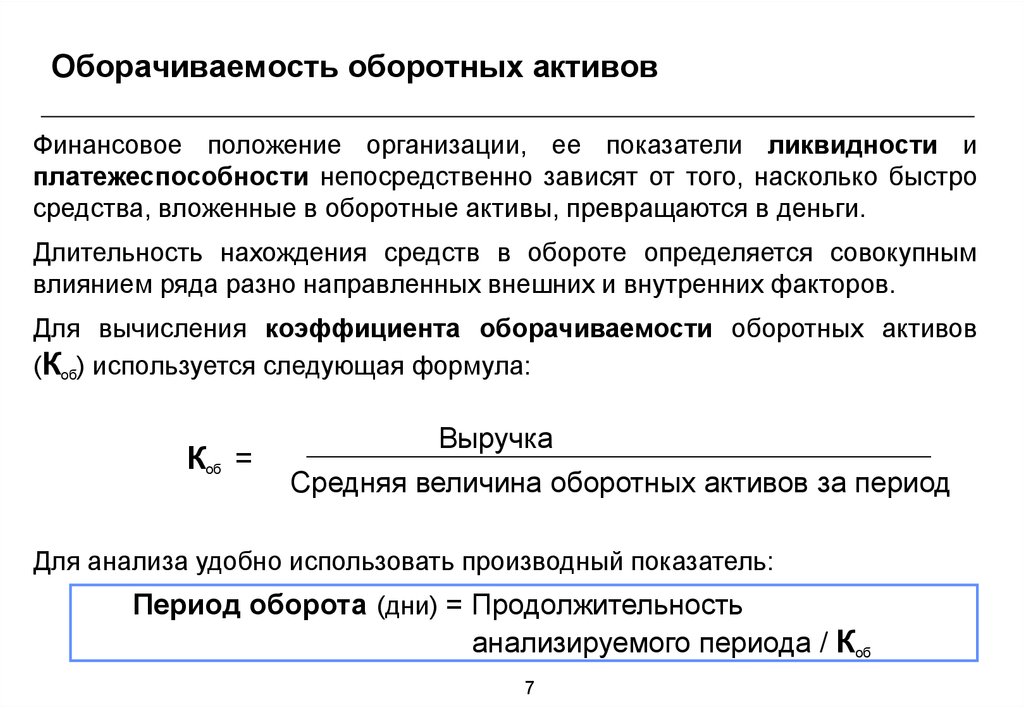

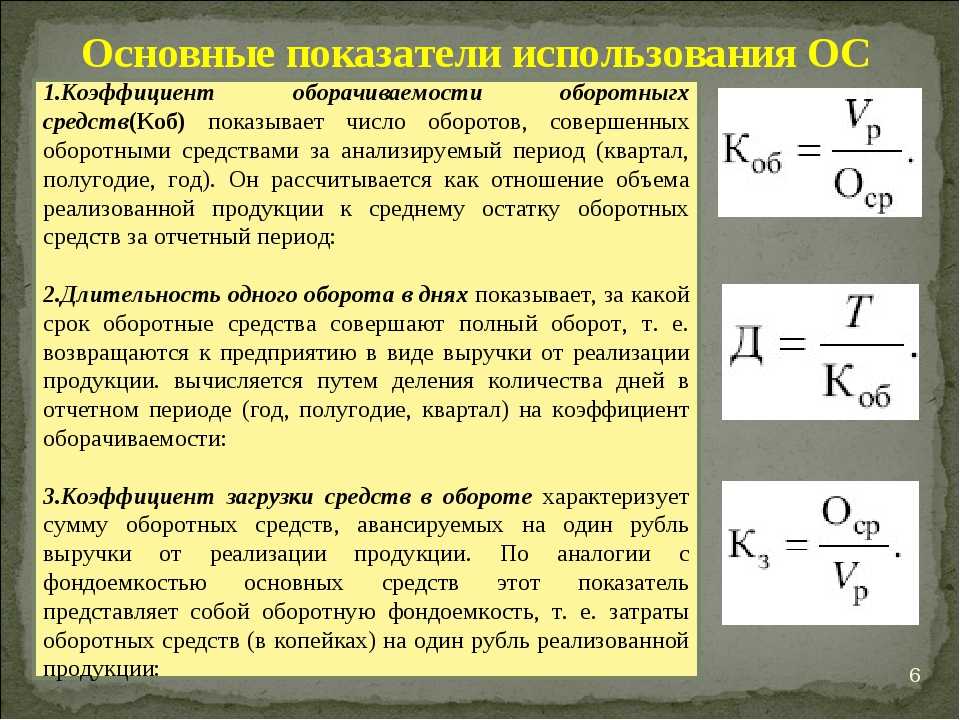

Величина характеризует рациональность и интенсивность использования ОС в организации. Он демонстрирует, какой объем выручки от реализации продукции приходится на 1 рубль оборотных фондов, нагляднее всего отражает отдачу.

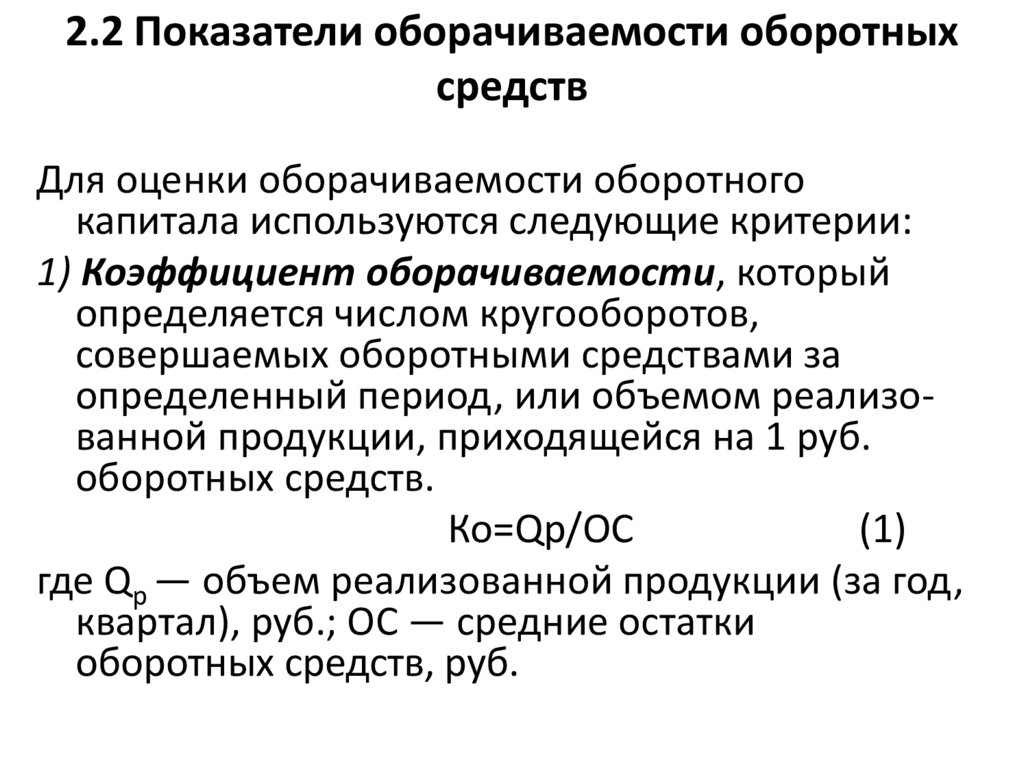

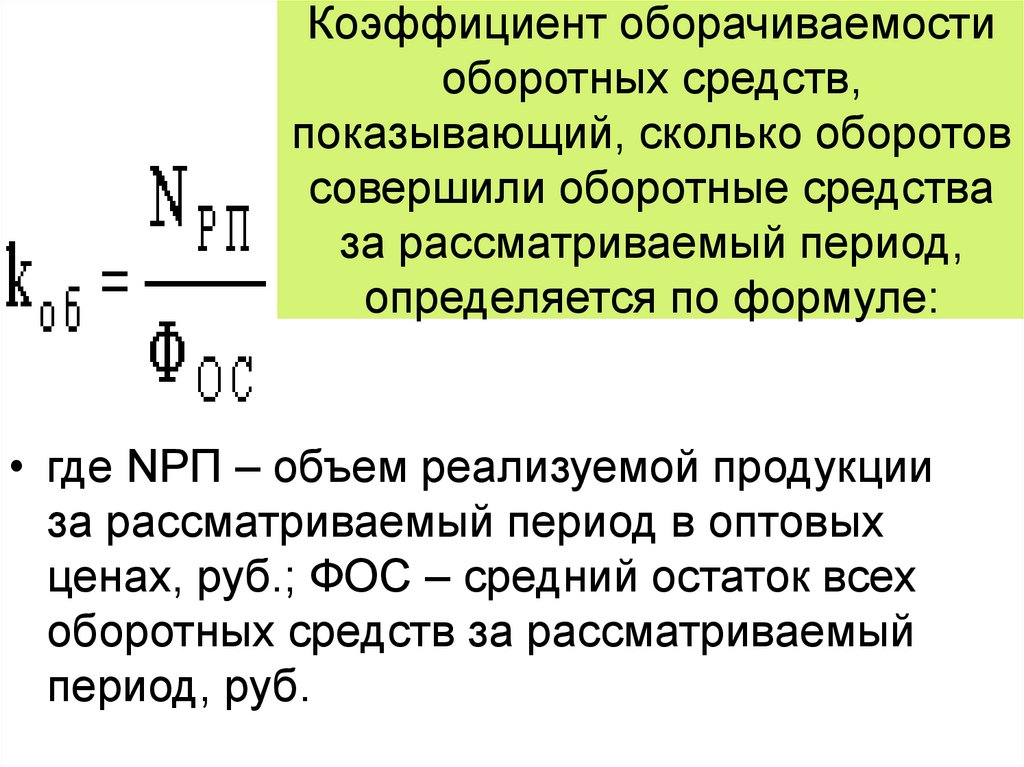

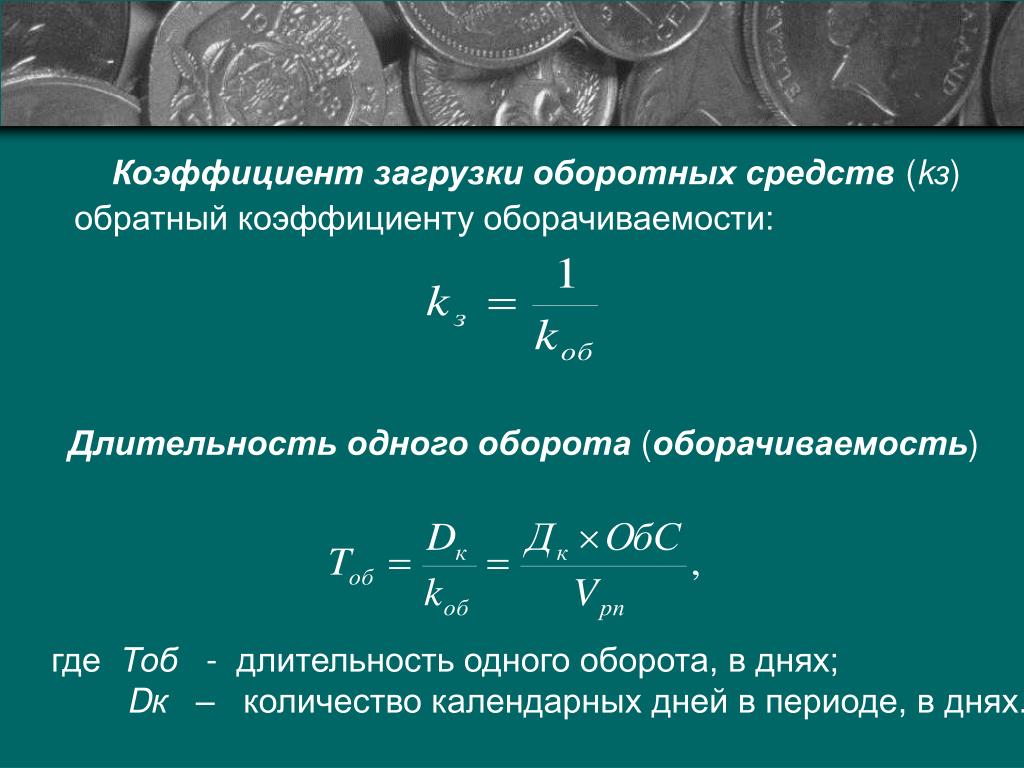

Коб = РП/СО,

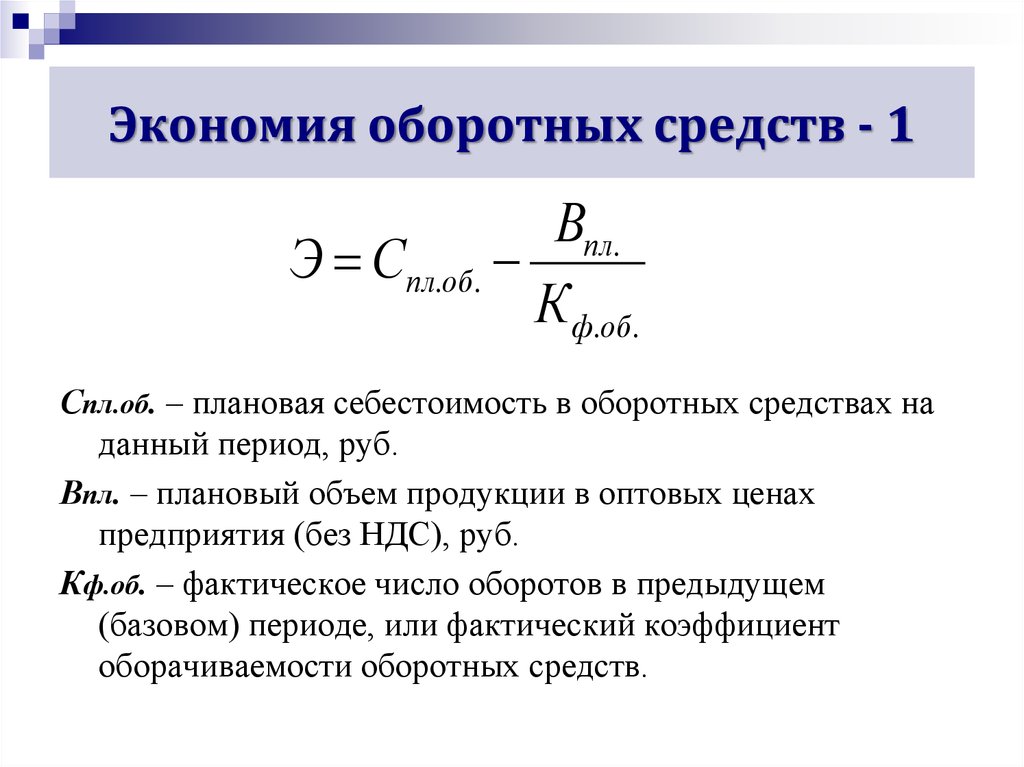

где РП – реализованный за отчетный период товар (без НДС), СО – средняя стоимость средств за рассматриваемый промежуток времени.

Эта формула – важнейший инструмент анализа эффективности использования имеющихся ресурсов.

Ищем цифры для расчета

Источником информации для экономического анализа служат данные бухучета. Вам понадобятся бухгалтерский баланс (форма №1), отчет о прибылях и убытках (ОПУ) (форма №2). Документы берут за исследуемый период. Обычно информация черпается из годовой бухгалтерской отчетности.

Документы берут за исследуемый период. Обычно информация черпается из годовой бухгалтерской отчетности.

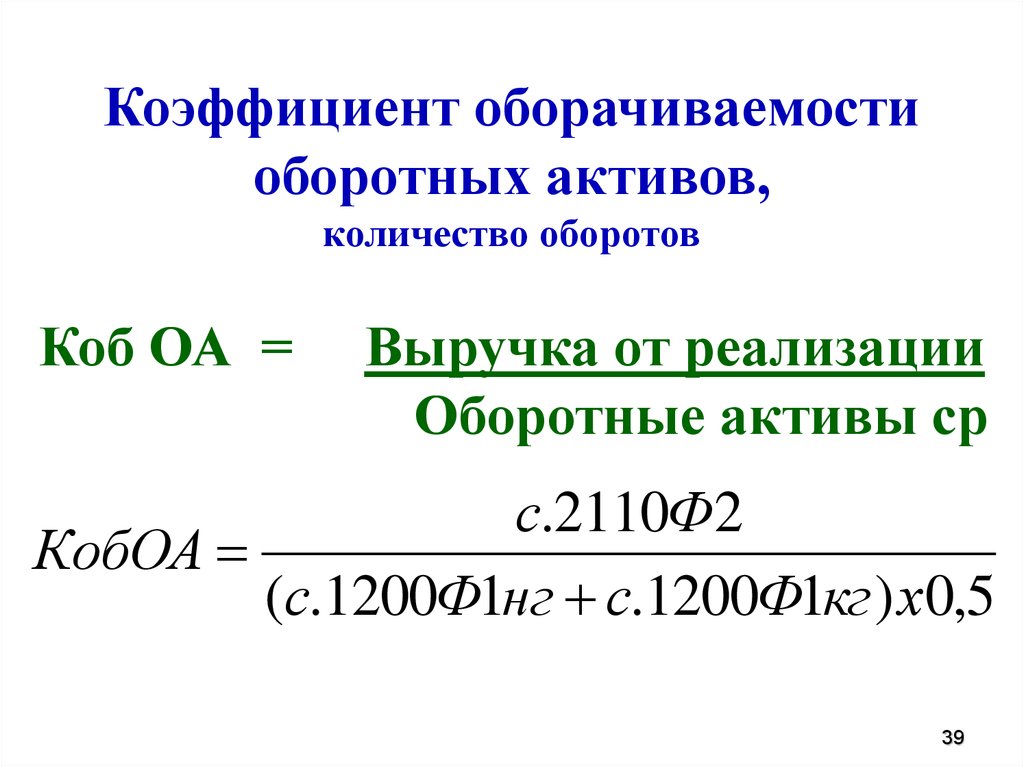

Объем реализованной продукции (РП) – это сумма по строке 10 ОПУ, где отображается нетто-выручка.

Средняя стоимость ОС рассчитывается путем деления пополам суммы, имевшей место на начало и конец периода:

СО = (СО нач + СО кон)/2.

Снова встает вопрос: где раздобыть данные? На этот раз источником станет бухгалтерский баланс – а именно строка с кодом показателя 290, подытоживающая раздел «Оборотные активы». По ней отражается сумма всех ОС – запасов, финансов, «дебиторки», краткосрочных вложений.

От чего зависит коэффициент

Для предприятий разных отраслей характерны определенные уровни значений КобОС. Чемпионы по величине этого показателя – торговые организации. Дело в быстром получении выручки. А учреждения науки, культуры не могут тягаться с «продавцами». Поэтому при анализе некорректно сравнение между собой организаций разного характера деятельности.

Чем же определяется величина показателя? Большое влияние на его значение оказывают следующие факторы:

- темпы, объемы производства;

- разновидность используемого сырья;

- квалификация членов трудового коллектива;

- характер производства.

Анализ КобОС

Значение показателя говорит о многом. Когда коэффициент больше 1, предприятие считается рентабельным. Если он превышает 1,36, организация сверхрентабельна – значит, экономическая политика организована рационально.

Читайте статью о понятии фондоотдача.

Важно исследовать КобОС в динамике. Для наглядности удобны таблицы, по которым легко проследить изменения, сделать выводы.

Рост коэффициента расценивается положительно. Причиной прогресса выступают следующие явления:

- увеличение объемов продаж;

- рост прибыли;

- повышение эффективности использования ресурсов;

- улучшение работы организации;

- понижение уровня оборотных фондов;

- внедрение инноваций.

Уменьшение Коб – тревожный сигнал о назревающих проблемах. Это отрицательный момент, появлению которого способствуют:

- ошибки в общей стратегии;

- падение спроса;

- рост задолженностей;

- переход на принципиально новый уровень: изменение масштабов либо характера производства, внедрение других технологий.

Повысить Коб поможет:

- увеличение скорости роста объемов продаж в сравнении с темпами ОС;

- уменьшение материало- , энергоемкости производства;

- улучшение характеристик товара;

- повышение конкурентоспособности;

- сокращение продолжительности процессов производства;

- обновления в системе снабжения материалами, сфере продаж.

Возможные причины снижения КобОС

При тревожной тенденции руководству стоит задуматься, каким образом повысить эффективность использования ОС. Часто причина низких показателей Коб – накопление материальных ценностей сверх норм. Необходимо сократить их объемы, направив средства на производство, внедрить новую технику, активизировать ускорение документооборота, совершенствование расчетно-платежной системы.

Читайте также статью о рентабельности — это еще один показатель эффективности предприятия.

Слабые места могут скрываться где угодно. Пересматривают квалификацию, производительность труда членов рабочего коллектива, проследить за грамотностью нормирования, усилить контроль за техническим состоянием оборудования. Стратегия выхода из опасного положения разрабатывается индивидуально.

Если КобОС ежегодно уменьшается, члены аппарата управления должны тщательно пересмотреть основные принципы экономической политики. В случае положительной тенденции коэффициента или его относительной стабильности целесообразно говорить о правильной стратегии.

Подытоживая вышесказанное, делаем вывод о необходимости отслеживания изменений КобОС на каждом предприятии. Своевременное обнаружение тревожных тенденций позволяет избежать проблем – вплоть до предугадывания скорого финансового кризиса и полного краха. Ответственные управляющие могут предпринять экстренные меры.

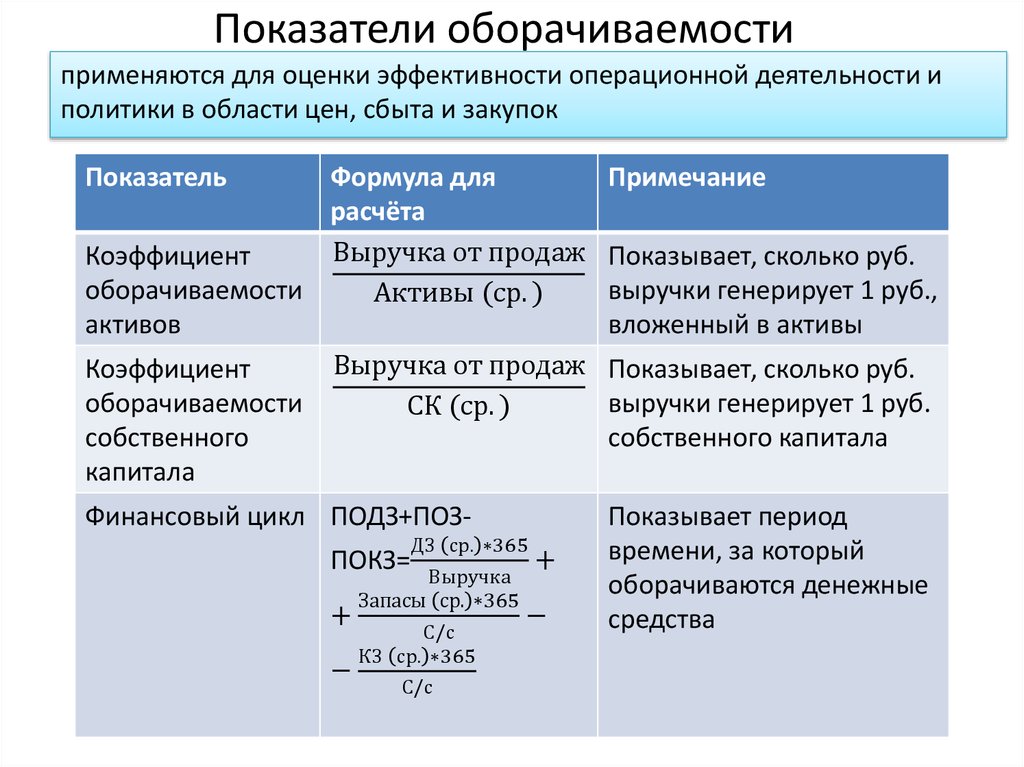

Для более полной оценки состояния организации рассчитывают также другие показатели: финансовой устойчивости и независимости, коэффициент ликвидности, соотношение собственных и заемных средств.

Автор: Андрей Серов

Бизнес-консультант, главный редактор Ктовделе.

Работал юристом, руководил отделением Сбербанка, инвестировал в строительный и ритейл бизнес.

Поделиться:

Коэффициент оборачиваемости оборотного капитала (формула и примеры)

Коэффициент оборачиваемости оборотного капитала (WCTR) показывает, сколько раз оборотный капитал оборачивается в течение года. Число указывает на эффективность использования оборотного капитала, так что более высокий коэффициент указывает на эффективное использование оборотного капитала, и наоборот. Коэффициент используется, чтобы показать, как связаны финансы компании и продажи.

Коэффициент используется, чтобы показать, как связаны финансы компании и продажи.

Коэффициент оборачиваемости оборотного капитала = Чистая выручка от операционной деятельности (продаж) ÷ Средний оборотный капитал

где,

Оборотный капитал = Текущие активы − Текущие обязательства

9 0002 Средний оборотный капитал = (нач. Капитал + конечный оборотный капитал) / 2 Примеры (с шаблоном Excel)Давайте рассмотрим пример, чтобы лучше понять расчет коэффициента оборачиваемости оборотного капитала.

Вы можете скачать этот шаблон Excel с коэффициентом оборачиваемости оборотного капитала здесь — Шаблон Excel с коэффициентом оборачиваемости оборотного капитала

Пример № 1

Рассчитайте коэффициент оборачиваемости оборотного капитала компании ABC Inc.

Решение:

Коэффициент оборачиваемости оборотного капитала рассчитывается по приведенной ниже формуле

Коэффициент оборачиваемости оборотного капитала = Чистый объем продаж / Средний оборотный капитал Рассчитайте и проанализируйте коэффициенты оборачиваемости оборотного капитала трех компаний A, B и C за 2019 год. Цифры указаны в миллионах долларов. Решение: Следующая таблица содержит необходимые расчеты: Приведенная ниже формула используется для расчета коэффициента оборачиваемости оборотного капитала. Оборотный капитал = Текущие активы − Текущие обязательства Рассчитывается по приведенной ниже формуле Коэффициент оборачиваемости оборотного капитала = Чистый объем продаж / Средний оборотный капитал. Компания A использует свои оборотные средства наиболее эффективно, за ней следует компания B, а затем C.0003 Ссылка на источник : Бухгалтерский баланс Apple Inc. 002 Начальный оборотный капитал (2018 г.) рассчитывается как Начальный оборотный капитал = Общая сумма оборотных активов − Общая сумма текущих обязательств Оборотный капитал на конец периода (2017 г.) рассчитывается как Оборотный капитал на конец периода = общая сумма оборотных активов − общая сумма текущих обязательств Средний оборотный капитал Apple Inc. рассчитывается по приведенной ниже формуле. Средний оборотный капитал = (начальный оборотный капитал + конечный оборотный капитал) / 2 WCTR рассчитывается по формуле, приведенной ниже (WCTR) является важным показателем эффективности компании и того, насколько хорошо она работает по сравнению с конкурентами. (WCTR) показывает эффективность использования оборотного капитала. Аналитики и руководство компании часто обращают внимание на этот коэффициент при проведении бизнес-анализа. Если этот коэффициент слишком высок или слишком низок, чем средний показатель по отрасли, им следует искать отклонения в финансовых показателях компании, чтобы принимать обоснованные решения. Это руководство по коэффициенту оборачиваемости оборотного капитала. Здесь мы обсуждаем, как рассчитать WCTR, а также на практических примерах. Мы также предоставляем загружаемый шаблон Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше: Оборачиваемость оборотного капитала, также известная как отношение чистых продаж к оборотному капиталу, представляет собой коэффициент эффективности, используемый для измерения того, как компания использует свой оборотный капитал для поддержания заданного уровня продаж. Этот коэффициент показывает соотношение между средствами, используемыми для финансирования операций компании, и доходами, которые компания получает взамен. Другими словами, этот коэффициент показывает чистый объем продаж, полученный в результате инвестирования одного доллара оборотного капитала. Оборотный капитал очень важен для ведения повседневной деятельности бизнеса. Это сумма денег, которая гарантирует, что бизнес может оплатить свои краткосрочные долги и счета, такие как заработная плата сотрудников. Оборотный капитал относится к наличным деньгам сверх текущих обязательств, которые бизнес может использовать для осуществления необходимых платежей по своим краткосрочным счетам. Это гарантирует, что все работает бесперебойно. Проще говоря, это та сумма в кассе, которая превышает текущие обязательства. Высокий коэффициент рабочей оборачиваемости является показателем эффективности использования краткосрочных активов и пассивов компании для обеспечения продаж. И наоборот, низкий коэффициент означает, что компания инвестирует в дебиторскую задолженность и запасы для поддержки своей деятельности. Это может быть связано с риском того, что запасы устареют, а дебиторская задолженность превратится в безнадежную задолженность и будет списана. Чистые продажи – это валовые продажи за вычетом любых возвращенных продаж. Оборотный капитал рассчитывается как оборотные активы за вычетом текущих обязательств, что представляет собой сумму дебиторской задолженности и товарно-материальных запасов за вычетом кредиторской задолженности. Оборотный капитал, используемый в данном контексте, представляет собой среднюю величину за один год, чтобы покрыть колебания и сезонность продаж в течение года. Однако, если известно только конечное сальдо текущих активов и текущих обязательств и неизвестен начальный оборотный капитал, то оборотный капитал на конец периода (заключительный оборотный капитал) может использоваться вместо среднего оборотного капитала. В сценариях, где данные о чистых продажах недоступны, в качестве показателя чистых продаж всегда предпочтительнее использовать себестоимость проданных товаров. Аргумент здесь в том, что COGS имеет более прямое отношение к эффективности использования оборотного капитала в бизнесе. Это приводит нас к другой формуле: Себестоимость можно рассчитать, вычитая валовую прибыль из чистых продаж. Или вы можете добавить начальный запас и покупки, а затем вычесть заключительный запас. Вся эта информация, необходимая для коэффициента оборачиваемости оборотного капитала, доступна из финансовой отчетности компании. BGT Co Limited — быстрорастущая розничная компания в Китае, занимающаяся продажей продуктов питания и напитков. В 2017 финансовом году компания опубликовала в своей финансовой отчетности: Сначала рассчитаем средний оборотный капитал: [Средний\: WC = \dfrac{100{,}000 + 180{,}000}{2} = \$140{,}000[/latex] Теперь мы можем рассчитать коэффициент оборачиваемости оборотного капитала: Коэффициент оборачиваемости оборотного капитала этой компании равен 2. Это означает, что на каждый доллар, вложенный в оборотный капитал, компания получает 2 доллара дохода от продаж. Коэффициент оборачиваемости оборотного капитала представляет собой коэффициент эффективности и активности. Как правило, высокий коэффициент показывает, что руководство эффективно использует краткосрочные активы компании. Они поддерживают продажи. Между тем низкий коэффициент является признаком силового управления бизнесом, что приводит к накоплению товарно-материальных запасов и дебиторской задолженности. Когда коэффициент низкий, это означает, что товары не могут быть проданы. Следовательно, их конвертация в наличные занимает больше времени, что приводит к продажам в кредит. Таким образом, образуется слишком много дебиторской задолженности. Это может стать ударом для компании. Товарно-материальные запасы устаревают, а дебиторская задолженность списывается как безнадежная задолженность. Как и другие показатели, коэффициент запасов оборотного капитала широко варьируется между отраслями и компаниями; поэтому в целях сравнения сравните коэффициент оборачиваемости оборотного капитала компании со средним показателем по отрасли или с их собственными историческими данными. Вы можете использовать приведенный ниже калькулятор коэффициента оборачиваемости оборотного капитала, чтобы быстро рассчитать количество чистых продаж, полученных в результате инвестирования одного доллара оборотного капитала, введя необходимые числа. Средний оборотный капитал Чистый объем продаж Коэффициент оборачиваемости оборотного капитала Коэффициент оборачиваемости оборотного капитала является мерой того, насколько эффективно компания использует свой оборотный капитал для обеспечения продаж. Коэффициент оборачиваемости оборотного капитала рассчитывается путем деления чистого объема продаж на средний оборотный капитал. Преимущество коэффициента оборачиваемости оборотного капитала заключается в том, что его можно использовать для оценки того, насколько хорошо компания использует свой оборотный капитал для увеличения продаж, и его можно интерпретировать с точки зрения долларов или времени. Недостаток коэффициента оборачиваемости оборотного капитала заключается в том, что он сильно различается между отраслями и компаниями; поэтому для сравнения сравните. Хороший коэффициент оборачиваемости оборотного капитала является высоким и указывает на то, что компания использует свои краткосрочные активы и обязательства для поддержки продаж. Отрицательный коэффициент оборачиваемости оборотного капитала означает, что компания не обеспечивает достаточного объема продаж за счет имеющегося оборотного капитала. Пример №2

США + 27 831 долл. США) / 2

США + 27 831 долл. США) / 2 Преимущества

Важные моменты

Заключение

Рекомендуемые статьи

Коэффициент оборачиваемости оборотного капитала | Формула, Пример, Анализ, Калькулятор

Оборачиваемость оборотного капитала показывает, насколько эффективно компания использует свой оборотный капитал для обеспечения определенного уровня продаж.

Оборачиваемость оборотного капитала показывает, насколько эффективно компания использует свой оборотный капитал для обеспечения определенного уровня продаж. Это означает, что компания в основном зависит от своего оборотного капитала для получения доходов. Высокий коэффициент указывает на то, что компания осуществляет продажи с очень небольшими инвестициями.

Это означает, что компания в основном зависит от своего оборотного капитала для получения доходов. Высокий коэффициент указывает на то, что компания осуществляет продажи с очень небольшими инвестициями. Чтобы рассчитать средний оборотный капитал, вы суммируете начальный оборотный капитал и закрывающий оборотный капитал, а затем делите на 2:

Чтобы рассчитать средний оборотный капитал, вы суммируете начальный оборотный капитал и закрывающий оборотный капитал, а затем делите на 2:

Он используется для оценки того, насколько хорошо компания использует свой оборотный капитал для увеличения продаж за счет своего оборотного капитала. Он показывает компании количество чистых продаж, полученных от инвестирования одного доллара оборотного капитала. Отношение также можно интерпретировать как количество оборотных средств в течение года, используемых для увеличения продаж.

Он используется для оценки того, насколько хорошо компания использует свой оборотный капитал для увеличения продаж за счет своего оборотного капитала. Он показывает компании количество чистых продаж, полученных от инвестирования одного доллара оборотного капитала. Отношение также можно интерпретировать как количество оборотных средств в течение года, используемых для увеличения продаж.

Калькулятор коэффициента оборачиваемости оборотного капитала

Часто задаваемые вопросы

Что такое коэффициент оборачиваемости оборотного капитала?

Как рассчитать коэффициент оборачиваемости оборотного капитала?

Каковы преимущества и недостатки коэффициента оборачиваемости оборотного капитала?

Что такое хороший коэффициент оборачиваемости оборотного капитала?

Что означает отрицательный коэффициент оборачиваемости оборотного капитала?

Об авторе