Расчет компенсации за просрочку выплаты зарплаты калькулятор: Калькулятор компенсации за задержку зарплаты \ КонсультантПлюс

Расчет компенсации за отпуск при увольнении в РК

Каждый работник имеет право на ежегодный оплачиваемый отпуск минимум 24 дня. Это регулируется Трудовым кодексом Республики Казахстан. Но, может возникнуть ситуация, когда по причине производственной необходимости работник долгое время не брал отпуск или же, проработав не долгое время, не успел воспользоваться отпуском. В любом случае при увольнении свои «отпускные» работник обязательно заберет.

Из этой статьи Вы узнаете: кто и при каких условиях имеет право на компенсацию за неиспользованный отпуск при увольнении, как рассчитывается такая выплата на подробных примерах.

Компенсация за отпуск при увольненииКак уже было выше отмечено по Трудовому кодексу (ТК РК) работнику за каждый проработанный год предоставляется отпуск в количестве 24 календарных дня. Работодатель может увеличить это количество дней в трудовом договоре или в своих внутренних актах, но никак не уменьшить.

Получается, что, если за 12 месяцев положено 24 дня отпуска, то за каждый месяц работнику причитается 2 дня отпуска (24 / 12). Т.е., проработав, к примеру, 2 месяца, сотрудник уже может взять отпуск на 4 календарных дня. Таким же образом, в случае если работник не брал отпуск последние 2 года (48 месяцев), то ему будет положен отпуск 48 календарных дней.

Т.е., проработав, к примеру, 2 месяца, сотрудник уже может взять отпуск на 4 календарных дня. Таким же образом, в случае если работник не брал отпуск последние 2 года (48 месяцев), то ему будет положен отпуск 48 календарных дней.

За все эти накопленные или оставшиеся дни при увольнении работодатель выплачивает работнику денежную компенсацию.

Согласно ТК РК при прекращении трудового договора выплата сумм, причитающихся работнику от работодателя, производится в течение 3 рабочих дней после его прекращения. Если же работодатель не успеет выплатить бывшему работнику компенсацию, и в том числе заработную плату за последний отработанный период, то по Трудовому кодексу работодатель обязан выплатить задолженность и пеню за каждый день просрочки.

Порядок расчета компенсацииВ общих случаях компенсация за неиспользованные дни отпуска рассчитывается как произведение среднего дневного заработка на количество рабочих дней в периоде положенного отпуска:

КОМПЕНСАЦИЯ = СР_ДНЕВ_ЗАР х ДНИ_ОТП

Средний дневной заработок (СР_ДНЕВ_ЗАР) определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней в расчетном периоде. Расчетный период берется за фактически отработанное время, если сотрудник проработал менее 1 года, или за последние 12 месяцев, предшествующих расчетному периоду, если сотрудник работает более 1 года.

Расчетный период берется за фактически отработанное время, если сотрудник проработал менее 1 года, или за последние 12 месяцев, предшествующих расчетному периоду, если сотрудник работает более 1 года.

Простыми словами средний дневной заработок исчисляется как сумма всех заработных плат за последние 12 месяцев на количество рабочих дней в этих 12 месяцах.

Если в расчетном периоде происходило повышение заработной платы, то при расчете компенсации учитывается коэффициент повышения заработной платы. Коэффициент повышения рассчитывается путем деления тарифной ставки (должностного оклада), установленной в месяце повышения, на тарифную ставку (должностной оклад), установленную до повышения.

Дни отсутствия на работе (больничные, отпуска без сохранения заработной платы) вычитаются из расчетного периода.

Количество дней отпуска (ДНИ_ОТП) равно количеству рабочих дней за период неиспользованного отпуска, начиная со следующего дня за днем увольнения. Простыми словами, если работник не использовал 10 дней отпуска, то нужно отсчитать 10 календарных(!) дней со следующего дня после увольнения и взять количество рабочих(!) дней.

Для автоматического расчета компенсации за дни неиспользованного отпуска при увольнении Вы можете воспользоваться онлайн калькулятором.

Пример 1

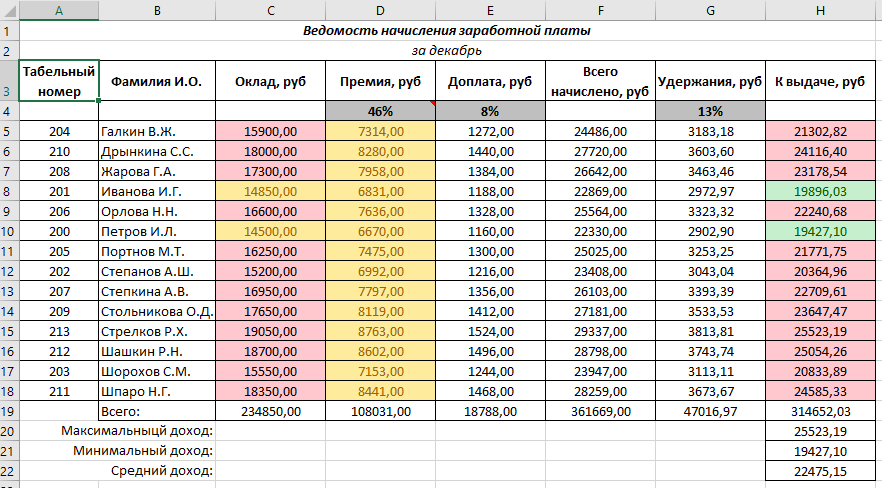

Человек устроился на работу 22 июня 2017 года с окладом 120 000 тенге. За все время работы у него не было перерывов в работе, в виде больничных или отпусков «без содержания». Работник решается уволиться 10 января 2018 года. По ТК РК ему положено 24 дня ежегодного отпуска, рассчитаем сумму компенсации за эти дни.

Т.к. работник проработал менее 12 месяцев (1 года), то за расчетный период берем весь фактически отработанный период с 22.06.2017 по 10.01.2018 (10-е января день увольнения считается рабочим днем).

Составим наглядную таблицу для лучшего понимания расчета:

| Месяц | Фактически отработанные дни | Начисленная зарплата, тенге |

| Июнь 2017 | 7 из 22 | 38 181. |

| Июль 2017 | 20 из 20 | 120 000 |

| Август 2017 | 22 из 22 | 120 000 |

| Сентябрь 2017 | 20 из 20 | 120 000 |

| Октябрь 2017 | 22 из 22 | 120 000 |

| Ноябрь 2017 | 22 из 22 | 120 000 |

| Декабрь 2017 | 18 из 18 | 120 000 |

| Января 2018 | 6 из 21 | 34 285.71 |

| Итого: | 137 из 203 | 792 467.53 |

Рассчитаем средний дневной заработок (СР_ДНЕВ_ЗАР): 792 467.53 / 137 = 5 784.43 тенге.

Теперь посчитаем количество дней отпуска, за которые причитается компенсация. Для этого количество отработанных календарных дней с 22.06.2017 по 10.01.2018 (203) разделим на количество календарных дней в году (365). Если за 365 дней положено 24 дня отпуска, то за 203 дня — 203 / 365 х 24 = 13 дней.

Отсчитаем 13 календарных(!) дней с даты следующей за датой увольнения, получим период с 11. 01.2018 по 23.01.2018. Теперь возьмем в этом периоде только рабочие дни без учета выходных и праздников, получим 9 рабочих дней. Посчитать рабочие и календарные дни можно с помощью специального калькулятора.

01.2018 по 23.01.2018. Теперь возьмем в этом периоде только рабочие дни без учета выходных и праздников, получим 9 рабочих дней. Посчитать рабочие и календарные дни можно с помощью специального калькулятора.

Так вот 9 дней – это дни, за которые работник получит компенсацию (ДНИ_ОТП).

Подставив значения в общую формулу: КОМПЕНСАЦИЯ = СР_ДНЕВ_ЗАР х ДНИ_ОТП = 5 784.43 х 9 = 52 059,87 тенге. Это и есть сумма компенсации за неиспользованный отпуск при увольнении.

Пример 2

Возьмем исходные данные из примера 1 с условием, что за время работы работник имел дни нетрудоспособности — отпуск без сохранения заработной платы с 5 августа по 25 августа 2017 года и с 10 ноября по 24 ноября 2017.

Расчетный период останется прежним, но фактические отработанные дни и начисленная заработная плата изменятся.

| Месяц | Фактически отработанные дни | Начисленная зарплата, тенге |

| Июнь 2017 | 7 из 22 | 38 181. 82 82 |

| Июль 2017 | 20 из 20 | 120 000 |

| Август 2017 | 7 из 22 | 38 181.82 |

| Сентябрь 2017 | 20 из 20 | 120 000 |

| Октябрь 2017 | 22 из 22 | 120 000 |

| Ноябрь 2017 | 11 из 22 | 60 000 |

| Декабрь 2017 | 18 из 18 | 120 000 |

| Января 2018 | 6 из 21 | 34 285.71 |

| Итого: | 111 из 203 | 650 649.35 |

В августе мы вычли 15 рабочих дней за период с 5 августа по 25 августа 2017 года, когда сотрудник брал отпуск без сохранения заработной платы, а также 11 дней за период с 10 ноября по 24 ноября 2017 года. Соответственно, начисленные зарплаты также пропорционально изменились.

Отработанных календарных дней будет: 203 — 21 (с 5 по 25 авг) — 15 (с 10 по 24 нояб) = 167

Далее считается все так же, как и в первом примере:

- СР_ДНЕВ_ЗАР = 650 649.

35 / 111 = 5 861.71 тенге

35 / 111 = 5 861.71 тенге - Количество дней отпуска: 167/ 365 х 24 = 11

- С помощью калькулятора дней считаем: 11 календарных дней с 11.01.2018 составляют 7 рабочих дней, таким образом ДНИ_ОТП = 7 дней

- Итоговая компенсация = 5 861.71 х 7 = 41 031,97 тенге.

35 / 111 = 5 861.71 тенге

35 / 111 = 5 861.71 тенгеПример 3

Сотрудник работает в организации с 15 августа 2014 года с окладом на текущий момент 142 000 тенге, до 1 ноября 2017 года его оклад составлял 95 000 тенге. Уволиться он решил 20 февраля 2018 года, при этом он узнал у сотрудника кадровой работы, что у него «накопилось» 35 дней отпуска, потому что он не всегда брал «полный» отпуск. Рассчитаем компенсацию за эти 35 дней.

Т.к. работник проработал в организации больше 12 месяцев, то за расчетный период берем последние 12 месяцев, начиная с месяца, предшествующего увольнению, т.е. с февраля 2017 года по январь 2018 года.

В связи с тем, что у работника было повышение заработной платы, то будем применять повышающий коэффициент.

Для наглядности составим подробную таблицу:

| Месяц | Фактически отработанные дни | Начисленная зарплата, тнг | Коэффициент повышения | Зарплата с учетом коэффициента, тнг |

| Февраль 2017 | 20 из 20 | 95 000 | 1,49 | 141 550 |

| Март 2017 | 19 из 19 | 95 000 | 1,49 | 141 550 |

| Апрель 2017 | 20 из 20 | 95 000 | 1,49 | 141 550 |

| Май 2017 | 20 из 20 | 95 000 | 1,49 | 141 550 |

| Июнь 2017 | 22 из 22 | 95 000 | 1,49 | 141 550 |

| Июль 2017 | 20 из 20 | 95 000 | 1,49 | 141 550 |

| Август 2017 | 22 из 22 | 95 000 | 1,49 | 141 550 |

| Сентябрь 2017 | 20 из 20 | 95 000 | 1,49 | 141 550 |

| Октябрь 2017 | 22 из 22 | 95 000 | 1,49 | 141 550 |

| Ноябрь 2017 | 22 из 22 | 142 000 | 1 | 142 000 |

| Декабрь 2017 | 142 000 | 1 | 142 000 | |

| Январь 2018 | 21 из 21 | 142 000 | 1 | 142 000 |

| Итого: | 246 из 365 | 1 699 950 |

Как видно из таблицы до конца октября 2017 года сотрудник имел зарплату 95 000, а с ноября 2017 – 142 000. При расчете итогового дохода мы использовали коэффициент к доходу 95 000 в размере 1,49 (142 000 / 95 000).

При расчете итогового дохода мы использовали коэффициент к доходу 95 000 в размере 1,49 (142 000 / 95 000).

Посчитаем средний дневной заработок (СР_ДНЕВ_ЗАР): 1 699 950 / 246 = 6 910.37 тенге.

Теперь посчитаем количество дней отпуска, за которые причитается компенсация:

- 35 календарных дней с 21 февраля 2018 составляет период с 21.02.2018 по 27.03.2018;

- В этом периоде присутствуют 4 праздничных дня, прибавляем их к нашему периоду — получаем период с 21.02.2018 по 31.03.2018

- Количество рабочих дней в этом периоде 24 дня (ДНИ_ОТП).

Вычисляем итоговую сумму компенсации: 6 910.37 х 22 = 165 848,88 тенге.

ставка, срок начисления, порядок расчета.

#Полезное #Бухгалтерия

Опубликовано: 01.02.2021 23435

Трудовой кодекс РК обязывает работодателей выплачивать зарплату в установленные сроки, без задержек. Выплата должна производиться не реже раза в месяц, не позднее 10 числа месяца, следующего за месяцем начисления. Точная дата выплаты должна быть зафиксирована в трудовом договоре.

Выплата должна производиться не реже раза в месяц, не позднее 10 числа месяца, следующего за месяцем начисления. Точная дата выплаты должна быть зафиксирована в трудовом договоре.

Если же работодатель не выплачивает зарплату в установленный срок, законом предусмотрено начисление пени за просрочку за каждый календарный день. П.3 ст. 113 ТК РК устанавливает размер пени исходя из базовой ставки Нацбанка РК. Начисляться пеня должна начиная с первого дня просрочки и включая день выплаты. Ставка составляет 1,25 базовой ставки. При этом работодатель не вправе ни занизить размер пени, ни выплатить работникам неустойку больше положенного.

Внимание: Законами РК №382-VI от 10.12.2020 г.и № 399-VI от 02.01.2021 г. в законодательных актах РК понятие «официальная ставка рефинансирования», действовавшее ранее, заменено словами «базовая ставка».

На 2021 г. размер базовой ставки Нацбанка составляет 9,0% годовых.

Пеня рассчитывается по следующей формуле:

П= (Н × Р / 100 × К × Д) / 365, где:

П = сумма начисленной пени;

Н = сумма недоимки;

Р = базовая ставка (9,0%)

К = коэффициент кратности;

Д = количество дней просрочки.

Формула расчета пени определена п.127 Приказа Минфина РК №306 от 27.02.2018 г. «Об утверждении Правил ведения лицевых счетов».

Обращаем внимание, что сумма начисленной пени является доходом работника, а следовательно облагается ИПН, СН, СО, ОПВ, ООСМС и ВОСМС.

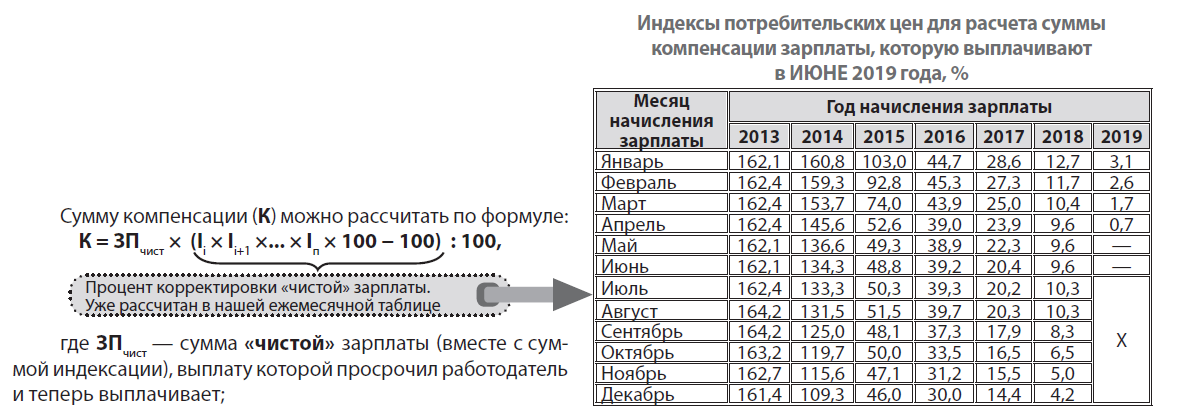

Приведем пример расчета пени в 2021 г.

Сумма заработной платы работника (оклад) за январь 2021 г. составляет 100 000 тг. При этом 40% суммы (40 000 тг.) работник получил 15.01.2021 г. авансом. Оставшаяся сумма выплаты (основная сумма заработка), согласно трудовому договору должна производиться по 5-м числам. В данном случае – 05.02.2021 г. Фактически работодатель произвел выплату 11.02.2021 г., задержав ее на 6 календарных дней, включая день выплаты.

Рассчитаем сумму пени, согласно формуле. Сумма недоимки составляет 60% от зарплаты, т.е. 60 000 тг.

(60 000 *9/100*1,25 *6) / 365 =111 тг.

Таким образом, доход работника за январь будет включать не только сумму зарплаты, но и сумму пени:

100 000 + 111 = 100 111 тг.

С этой суммы следует исчислить ИПН, СН, СО, ОПВ, ООСМС и ВОСМС.

Таблица 1. Расчет зарплаты при доходе 100 111 тг. в 2021 г.

|

Доход |

100 111 тг. |

|

|

Вычеты |

ОПВ, ВОСМС, 1 МЗП |

|

|

Расчет |

||

|

ОПВ |

100 111*10% |

10 011 тг. |

|

ВОСМС |

100 111 *2% |

2 002 тг. |

|

ИПН |

(100 111 -10 011 -2 002 -42 500)*10% |

4 560 тг. |

|

СО |

(100 111 -10 011) *3,5% |

3 154 тг. |

|

СН |

(100 111- 10 011 -2 002)*9,5%) – 3 154 |

5 215 тг. |

|

ООСМС |

100 111 *2% |

2 002 тг. |

|

Итого оплачивает работодатель |

3 154 + 5 215 +2 002 |

10 371 тг. |

|

Итого оплачивается за счет работника |

10 011+4 560 +2 002 |

16 573 тг. |

|

Зарплата «на руки» всего |

100 111 -16 573 |

83 538 тг. |

|

Сумма к выплате с учетом выданного аванса |

83 538 -40 000 |

43 538 тг. |

Таким образом, несмотря на то, что сумма пени при небольших сроках просрочки крайне незначительна, ее в любо случае необходимо учесть в доходе работника и включить в расчет облагаемой базы по налогам и отчислениям.

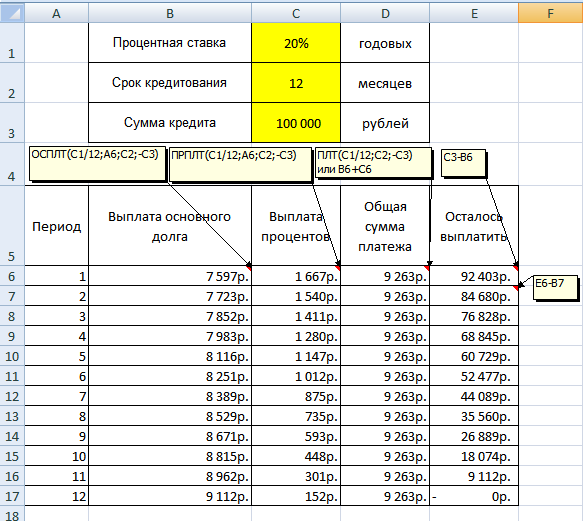

Как рассчитать проценты за просрочку платежа и компенсацию

Какая процентная ставка может взиматься?

В начале шестимесячного периода официальная дилинговая ставка Банка Англии (базовая ставка) становится фиксированной «справочной ставкой» на последующие шесть месяцев. В таблице ниже показано, как это работает.

| Шестимесячный период | |

|---|---|

| Базовая ставка Банка Англии на 31 декабря будет базовой ставкой для: | с 1 января по 30 июня |

| Базовая ставка Банка Англии на 30 июня будет базовой ставкой для: | с 1 июля по 31 декабря |

Чтобы определить, какую процентную ставку вы должны использовать при расчете процентов за просроченный платеж, вам нужно добавить 8% к «справочной ставке», которая охватывает шестимесячный период, в течение которого ваш долг просрочен.

Как найти правильную базовую ставку для использования?

Правильную процентную ставку можно найти, просмотрев эту таблицу справочных ставок.

| Период | Базовая ставка | Процентная ставка (справочная ставка плюс 8%) |

| 1 января — 30 июня 2023 года | 3,50% | 11,50% |

| 1 июля — 31 декабря 2022 года | 1,25% | 9,25% |

| 1 января — 30 июня 2022 года | 0,25% | 8,25% |

| 1 июля — 31 декабря 2021 | 0,10% | 8,10% |

| 1 января — 30 июня 2021 года | 0,10% | 8,10% |

1 июля — 31 декабря 2020 г. | 0,10% | 8,10% |

| 1 января — 30 июня 2020 г. | 0,75% | 8,75% |

| 1 июля — 31 декабря 2019 г. | 0,75% | 8,75% |

| 1 января — 30 июня 2019 г. | 0,75% | 8,75% |

| 1 июля — 31 декабря 2018 г. | 0,50% | 8,50% |

| 1 января — 30 июня 2018 г. | 0,50% | 8,50% |

| 1 июля — 31 декабря 2017 г. | 0,25% | 8,25% |

1 января — 30 июня 2017 г. | 0,25% | 8,25% |

| 1 июля — 31 декабря 2016 г. | 0,50% | 8,50% |

| 1 января — 30 июня 2016 г. | 0,50% | 8,50% |

| 1 июля — 31 декабря 2015 г. | 0,50% | 8,50% |

| 1 января — 30 июня 2015 г. | 0,50% | 8,50% |

| 1 июля — 31 декабря 2014 г. | 0,50% | 8,50% |

| 1 января — 30 июня 2014 г. | 0,50% | 8,50% |

1 июля — 31 декабря 2013 г. | 0,50% | 8,50% |

| 1 января — 30 июня 2013 г. | 0,50% | 8,50% |

| 1 июля — 31 декабря 2012 г. | 0,50% | 8,50% |

| 1 января — 30 июня 2012 г. | 0,50% | 8,50% |

| 1 июля — 31 декабря 2011 г. | 0,50% | 8,50% |

| 1 января — 30 июня 2011 г. | 0,50% | 8,50% |

| 1 июля — 31 декабря 2010 г. | 0,50% | 8,50% |

1 января — 30 июня 2010 г. | 0,50% | 8,50% |

| 1 июля — 31 декабря 2009 г. | 0,50% | 8,50% |

| 1 января — 30 июня 2009 г. | 2,00% | 10,00% |

| 1 июля — 31 декабря 2008 г. | 5,00% | 13,00% |

| 1 января — 30 июня 2008 г. | 5,50% | 13,50% |

| 1 июля — 31 декабря 2007 г. | 5,50% | 13,50% |

| 1 января — 30 июня 2007 г. | 5,00% | 13,00% |

1 июля — 31 декабря 2006 г. | 4,50% | 12,50% |

| 1 января — 30 июня 2006 г. | 4,50% | 12,50% |

| 1 июля — 31 декабря 2005 г. | 4,75% | 12,75% |

| 1 января — 30 июня 2005 г. | 4,75% | 12,75% |

| 1 июля — 31 декабря 2004 г. | 4,50% | 12,50% |

| 1 января — 30 июня 2004 г. | 3,75% | 11,75% |

| 1 июля — 31 декабря 2003 г. | 3,75% | 11,75% |

1 января — 30 июня 2003 г. | 4,00% | 12,00% |

| 7 августа — 31 декабря 2002 г. | 4,00% | 12,00% |

Как рассчитать процентную ставку?

Проценты за просроченный платеж представляют собой простые, а не сложные проценты. Он рассчитывается следующим образом:

Задолженность умножить на процентную ставку разделить на 365 умножить на количество дней просрочки

С учетом или без учета НДС?

Вы начисляете проценты на общую сумму долга (включая любой элемент НДС), но не платите НДС с процентов.

Пример

Если базовая ставка составляет 4% в течение шестимесячного периода, когда задолженность просрочена, то установленная законом процентная ставка составляет 12% (4% базовая ставка плюс 8%)

Долг составляет 851,06 фунтов стерлингов плюс фунты стерлингов. 148,94 НДС = всего 1000 фунтов стерлингов

148,94 НДС = всего 1000 фунтов стерлингов

Если этот долг просрочен на 30 дней, то причитающиеся проценты составляют: 1000 фунтов стерлингов x 12% = 120 фунтов стерлингов (годовая ставка)

120 фунтов стерлингов ÷ 365 = 32,9 пенсов (дневная ставка)

32,9 пенсов х 30 дней = 9,86 фунтов стерлингов (проценты, причитающиеся на сегодняшний день)

Когда прекращается начисление процентов?

Проценты перестают начисляться на долг после того, как основная сумма будет выплачена т. е. после получения платежа, но еще не погашенного, если применимо. Если покупатель должен основную сумму , проценты и компенсацию , если оплата не принимается на других условиях, любая частичная выплата долга пойдет на уменьшение суммы процентов и компенсации в первую очередь.

Какая компенсация мне положена?

В таблице ниже показано, на какую компенсацию вы имеете право.

| Размер просроченной задолженности | К оплате кредитору |

| До 999,99 фунтов стерлингов | 40,00 фунтов стерлингов |

| от 1 000,00 до 9 999,99 фунтов стерлингов | 70,00 фунтов стерлингов |

| 10 000 фунтов стерлингов или больше | 100,00 фунтов стерлингов |

URL-адреса Joomla SEF от Artio

Payontime.co.uk принадлежит The Credit Protection Association Limited – Номер компании: 217953

Адрес: CPA House, 350 King Street, London W6 0RP – Тел.: 020 8846 0000

Номер плательщика НДС: 243 1228 00

Ассоциация защиты кредитов с ограниченной ответственностью зарегистрирована в Управлении уполномоченных по информации: Регистрационный номер: Z7497476

Части этого веб-сайта Например, калькуляторы зарегистрированы в Службе защиты авторских прав Великобритании: Регистрационный номер 121641 — Регистрационный номер 339668

Политика конфиденциальности | Свяжитесь с нами

Приемлемая компенсация для расчета взносов сотрудников

Приемлемая компенсация для расчета взносов Нью-Йоркского университета (совместных и нефакультативных): только базовый оклад

Компенсация, имеющая право на расчет компенсационных и нефакультативных взносов Нью-Йоркского университета в пенсионный план Нью-Йоркского университета, – это только ваш базовый оклад . (Обратите внимание, что для преподавателей базовый оклад включает в себя оклад за вашу основную должность, а также компенсацию за любую административную работу, а также летнюю компенсацию, выплачиваемую до 3/9 базового оклада преподавателя.)

(Обратите внимание, что для преподавателей базовый оклад включает в себя оклад за вашу основную должность, а также компенсацию за любую административную работу, а также летнюю компенсацию, выплачиваемую до 3/9 базового оклада преподавателя.)

Приемлемая компенсация для расчета взносов сотрудников:

Общая денежная компенсация

Компенсация, имеющая право на расчет взноса сотрудников в пенсионный план Нью-Йоркского университета, – это ваша общая денежная компенсация за период оплаты. Ваша общая денежная компенсация включает:

- базовый оклад,

- дополнительная компенсация за обучение,

- оплата за деятельность,

- оплата сверхурочных,

- денежных бонусов,

- летняя компенсация и

- любая дополнительная компенсация за выполненные академические и административные обязанности.

Обратите внимание, что ваш выбор взноса работника не распространяется на какой-либо вмененный доход, надбавки, субсидии, стипендии или другие суммы, которые вы не заработали за оказанные услуги.

Дополнительная компенсация повысит ваши взносы сотрудников

Если вы получите какую-либо дополнительную компенсацию, ваши взносы сотрудников будут увеличиваться на основе зарплаты. Как показано на диаграмме ниже, вклад сотрудников увеличивается за счет дополнительная компенсация включается в допустимую компенсацию для расчета вклада сотрудника.

На этой странице:

- Приемлемая компенсация для расчета взносов

- Дополнительная компенсация повысит взносы ваших сотрудников

- Часто задаваемые вопросы

Как зарегистрироваться / управлять своей учетной записью

Войдите в систему NYUHome и выберите Go на карточке пенсионных планов NYU или войдите на TIAA.org/nyu, чтобы управлять суммой взносов сотрудников, инвестициями и информацией о бенефициарах. Если вам нужна помощь в доступе к сайту пенсионного обеспечения или навигации по нему, обратитесь в справочную службу пенсионных планов Нью-Йоркского университета по телефону 844-NYU-TIAA (844-69). 8-8422).

8-8422).

Вопросы?

- Позвоните на горячую линию пенсионных планов NYU по номеру TIAA 844-NYU-TIAA (844-698-8422).

- Запланируйте индивидуальную консультацию на TIAA.org/schedulenow. Узнайте больше о консультациях по инвестициям (PDF).

- Представители доступны в будние дни с 8:00 до 22:00 по восточноевропейскому времени.

Приемлемая компенсация за вклад сотрудников — это ваша общая денежная компенсация за период оплаты, которая включает базовый оклад, дополнительную компенсацию, оплату за деятельность, оплату за сверхурочную работу, денежные премии, летнюю компенсацию и любую дополнительную компенсацию за выполненные обязанности.

Какие есть варианты для внесения изменений в мои выборы? Если вы хотите внести изменения, теперь у вас есть новые возможности в вашей учетной записи TIAA, доступные через NYUHome или на TIAA.

Об авторе