Расчет ликвидности баланса: Анализ ликвидности баланса предприятия

Анализ ликвидности баланса: сравните активы и пассивы

Автор: Анатолий Георгиевич Пopшнeв, доктор экономических наук, профессор, член-корреспондент РАН, заведующий кафедрой маркетинга Государственного университета управления.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп:

- Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

- Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

- Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

- Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1

А2 >> П2

А3 >> П3

А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия (табл. 1). В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Таким образом, с помощью этой таблицы можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия.

| № групп статей баланса | Покрытие (актив) | Сумма обязательств (пассив) | Разность (+ излишек, — недостаток) | |||

| на начало года | на отчетную дату | на начало года | на отчетную дату | на начало года | на отчетную дату | |

| I | ||||||

| II | ||||||

| III | ||||||

| IV | ||||||

| Итого | ||||||

Таблица 1. Таблица покрытия.

Таблица покрытия.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

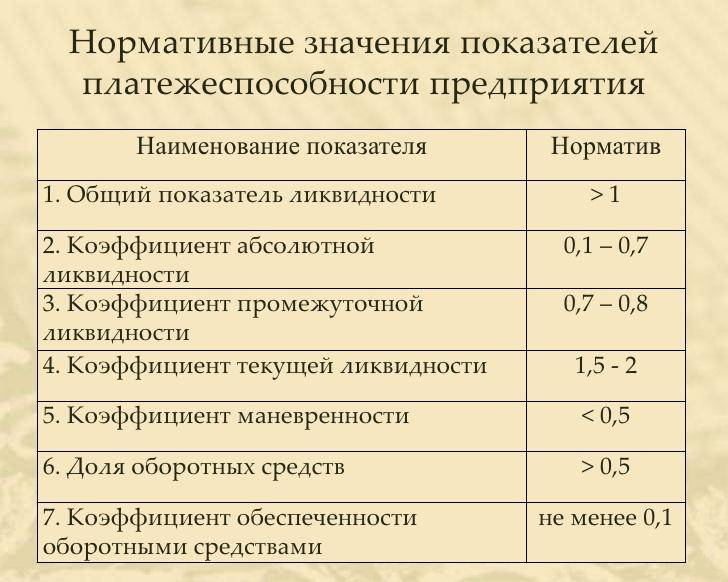

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле

КТЛ = (А1 + А2 + А3) / (П1 + П2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле

КБЛ = (А1 + А2) / (П1 + П2).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать

Общий показатель ликвидности баланса определяется по формуле

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Практические современные знания из области финансов.

Проблема расчета коэффициентов ликвидности бухгалтерского баланса Текст научной статьи по специальности «Экономика и бизнес»

ПРОБЛЕМЫ УЧЕТА И ФИНАНСОВ № 1(17) 2015

УДК 657.3

С.В. Колчугин

ПРОБЛЕМА РАСЧЕТА КОЭФФИЦИЕНТОВ ЛИКВИДНОСТИ БУХГАЛТЕРСКОГО БАЛАНСА

Выявлены недостатки существующего расчета коэффициентов ликвидности бухгалтерского баланса и предложен способ их устранения.

Ключевые слова: платежеспособность, ликвидность, коэффициенты ликвидности, ликвидность баланса, факторная модель коэффициента ликвидности.

Одним из инструментов определения платежеспособности организации является расчет коэффициентов ликвидности бухгалтерского баланса. Наиболее распространенными

коэффициентами ликвидности являются коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент общей ликвидности [1].

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т.е. сколько приходится денежных средств и средств в краткосрочных финансовых вложениях на один рубль краткосрочной кредиторской задолженности.

Коэффициент абсолютной ликвидности рассчитывается следующим образом:

L абсол = ДС + КВФ / ККЗ,

где ДС — денежные средства; КФВ — краткосрочные финансовые вложения; ККЗ — краткосрочная кредиторская задолженность.

Из состава краткосрочной кредиторской задолженности целесообразно исключить доходы будущих периодов и резервы предстоящих расходов в части сумм, не носящих обязательственного характера, так как данные пассивы относятся к собственным средствам организации. В этом случае коэффициент абсолютной ликвидности будет иметь следующий вид:

L абсол = ДС + КВФ / ККЗ — ДБП — РПР,

где ДПБ — доходы будущих периодов, не носящие обязательственного характера; РПР -резервы предстоящих расходов не носящие обязательственного характера.

Коэффициент быстрой ликвидности показывает, какая часть краткосрочной кредиторской задолженности может быть погашена за счет наиболее ликвидного имущества и краткосрочной дебиторской задолженности, т.е. сколько приходится денежных средств, средств в краткосрочных финансовых вложениях и краткосрочной дебиторской задолженности на один рубль краткосрочной кредиторской задолженности.

Коэффициент быстрой ликвидности рассчитывается следующим образом:

L быстр = ДС + КВФ + КДЗ / ККЗ — ДБП — РПР,

где КДЗ — краткосрочная дебиторская задолженность.

В расчет коэффициента быстрой ликвидности принимается краткосрочная дебиторская задолженность, реальная для взыскания, т.е. дебиторская задолженность за минусом резерва по сомнительным долгам.

Коэффициент общей ликвидности показывает, какая часть краткосрочной кредиторской задолженности может быть погашена за счет оборотных активов, т. е. какая величина оборотных активов приходится на один рубль краткосрочной кредиторской задолженности.

Коэффициент общей ликвидности рассчитывается следующим образом:

L общ = ОА / ККЗ — ДБП — РПР,

где ОА — оборотные активы организации.

Из состава оборотных активов следует исключить величину расходов будущих периодов, так как величина расходов будущих периодов -это понесенные организацией расходы, которые не могут рассматриваться в качестве имущества. Коэффициент абсолютной ликвидности будет иметь следующий вид:

L общ = ОА — РБП / ККЗ — ДБП — РБП,

где РБП — расходы будущих периодов [2. C. 37].

C. 37].

Рассмотрим влияние на значение коэффициентов ликвидности такой хозяйственной операции, как получение от покупателей авансов в счет будущих поставок готовой продукции (выполнения работ, оказания услуг).

Денежные средства, полученные в качестве аванса в счет поставок продукции, отражаются в бухгалтерском учете по дебету счета «Расчетный счет» («Касса»; «Валютные счета»; «Специальные счета в банках»; «Переводы в пути») и кредиту счета «Расчеты с покупателями и заказчиками». В бухгалтерском балансе денежные

средства, полученные в качестве аванса, отражаются по строке «Денежные средства» в качестве абсолютно ликвидных средств раздела «Оборот-

67

Колчугин С.В.

68

ные активы», а сумма задолженности покупателей отражается по строке «Кредиторская задолженность» раздела «Краткосрочные

обязательства» [3].

Отсюда можно сделать вывод, что получение организацией аванса от покупателей отражается как поступление в организацию наиболее ликвидных активов — денежных средств, так и наиболее срочной кредиторской задолженности — краткосрочной кредиторской задолженности.

Краткосрочная кредиторская задолженность, сформированная за счет полученных авансов в счет будущих поставок готовой продукции (выполнения работ, оказания услуг), будет погашена неликвидными активами, а именно за счет списания готовой продукции (выполнения работ, оказания услуг). Возможность возврата выданного покупателями аванса при расчете коэффициентов ликвидности не рассматривается, так как бухгалтерский баланс отражает имущественное положение организации на определенную дату, а возврат аванса покупателям лишь вероятная, а не действительная хозяйственная операция. Но в том случае, когда на момент составления бухгалтерского баланса организации известно, что полученный аванс должен быть возвращен, корректировке подлежат как сумма денежных средств, так и размер краткосрочной кредиторской задолженности.

Но в том случае, когда на момент составления бухгалтерского баланса организации известно, что полученный аванс должен быть возвращен, корректировке подлежат как сумма денежных средств, так и размер краткосрочной кредиторской задолженности.

Рассмотрим имеющиеся возможности погашения краткосрочной кредиторской задолженности по полученным авансам за счет списания готовой продукции (выполнения работ, оказания услуг).

Возможны два варианта погашения кредиторской задолженности по авансам, полученным путем списания готовой продукции (выполнения работ, оказания услуг).

Первый вариант — на складе организации имеется готовая продукция, которая может быть передана покупателю в счет выданного аванса.

Второй вариант — на складе организации отсутствует готовая продукция, которая может быть передана покупателю в счет выданного аванса, но готовая продукция может быть произведена (работы будут выполнены (услуги оказаны)) в течение финансового года.

Также возможен третий вариант, при котором на складе организации отсутствует готовая продукция, которая может быть передана покупателю в счет выданного аванса, и продукция не может быть произведена в краткосрочном периоде. Но третий вариант не представляет для нас интереса, так как в этом случае кредиторская задолженность по выданным авансам должна быть отражена в составе долгосрочной кредиторской задолженности.

И при первом, и при втором варианте организация имеет возможность в краткосрочный период передать произведенную готовую продукцию в счет полученных от покупателей авансов. Отсюда можно сделать общий вывод, что краткосрочная кредиторская

задолженность, сформированная за счет полученных авансов в счет будущих поставок готовой продукции (выполнения работ, оказания услуг), будет погашена неденежными средствами. Данная отличительная особенность краткосрочной кредиторской задолженности по полученным авансам позволяет выделить её из общего объема краткосрочной кредиторской задолженности, участвующей в расчете коэффициентов абсолютной и быстрой ликТвдимгпбразом, по нашему мнению, при расчете коэффициента абсолютной ликвидности величина краткосрочной кредиторской задолженности должна быть уменьшена на величину полученных авансов в счет поставки готовой продукции.

Данная отличительная особенность краткосрочной кредиторской задолженности по полученным авансам позволяет выделить её из общего объема краткосрочной кредиторской задолженности, участвующей в расчете коэффициентов абсолютной и быстрой ликТвдимгпбразом, по нашему мнению, при расчете коэффициента абсолютной ликвидности величина краткосрочной кредиторской задолженности должна быть уменьшена на величину полученных авансов в счет поставки готовой продукции.

Расчет коэффициента абсолютной ликвидности будет иметь следующий вид:

L абсол = ДС + КФВ / ККЗ — ДБП — РПР — Ап,

где Ап — авансы, полученные в счет будущей поставки готовой продукции (выполнения работ, оказания услуг).

Расчет коэффициента быстрой ликвидности будет иметь следующий вид:

L быстр = ДС + КФВ + КДЗ / ККЗ — ДБП — РБП — Ап.

Расчет коэффициента общей ликвидности

останется неизменным:

L общ = ОА — РБП / ККЗ — ДБП — РПР.

Коэффициент общей ликвидности останется неизменным, так как и готовая продукция, и денежные средства входят в состав оборотных активов организации.

Существующий порядок расчета коэффициентов абсолютной и быстрой ликвидности приводит, на первый взгляд, к парадоксальному выводу: политика организации, направленная на получение денежных авансов от покупателей в счет будущих поставок готовой продукции (работ, услуг), снижает показатели коэффициентов абсолютной и быстрой ликвидности.

Поясним данный вывод, используя алгоритм расчета коэффициентов абсолютной и быстрой ликвидности.

Итак, все денежные средства организации можно разделить на две группы: денежные средства, полученные от покупателей в качестве авансов (ДСав), и прочие денежные средства (ДСпр):

ПРОБЛЕМЫ УЧЁТА И ФИНАНСОВ № 1(17) 2015

ПРОБЛЕМА РАСЧЕТА КОЭФФИЦИЕНТОВ ЛИКВИДНОСТИ БУХГАЛТЕРСКОГО БАЛАНСА

J

ДС = ДСав + ДСпр.

Краткосрочную кредиторскую задолженность также можно разделить на кредиторскую задолженность перед покупателями по полученным авансам (ККЗав) и прочую кредиторскую задолженность (ККЗпр):

ККЗ = ККЗав + ККЗпр.

Тогда коэффициент абсолютной ликвидности будет иметь вид

L абсол = ДСав + ДСпр + КФВ /

ККЗав + ККЗпр — ДБП — РПР — Ап.

При исключении из расчета суммы краткосрочной кредиторской задолженности по полученным авансам коэффициент абсолютной ликвидности принимает следующий вид:

L абсол = ДСав + ДСпр + КФВ / ККЗав + + ККЗпр — ДБП — РПР — Ап = ДСав + ДСпр + +КФВ / ККЗпр — ДБП — РПР.

Исключение из расчета коэффициента абсолютной ликвидности денежных средств, полученных от покупателей авансов в счет будущей

поставки продукции увеличивает показатель абсолютной ликвидности.

Аналогичное влияние имеют хозяйственные операции по полученным от покупателей авансам на коэффициент быстрой ликвидности.

Коэффициент быстрой ликвидности имеет следующий вид:

L быстр = ДСав + ДСпр + КФВ + КДЗ / ККЗав + ККЗпр — ДБП — РПР — Ап.

При исключении денежных сумм краткосрочной кредиторской задолженности по полученным авансам коэффициент быстрой ликвидности принимает следующий вид:

L быстр = ДСав + ДСпр + КФВ + КДЗ / ККЗав + ККЗпр — ДБП — РПР — Ап = ДСав + +ДСпр + КФВ + КДЗ / ККЗпр — ДБП — РПР.

Отсюда видно, что исключение из расчета коэффициента быстрой ликвидности полученных от покупателей сумм авансов в счет будущей поставки продукции увеличивает показатель быстрой ликвидности.

Рассмотрим влияние авансов, полученных денежными средствами, в счет будущих поставок на коэффициенты ликвидности с помощью цифрового примера (таблица).

Влияние авансов, полученных денежными средствами, на коэффициенты ликвидности

№ Наименование показателя Сумма

1 Краткосрочная кредиторская задолженность 521 350

В том числе:

1.1 доходы будущих периодов 84 200

1.2 резервы предстоящих расходов 25 700

1.3 краткосрочная кредиторская задолженность перед покупателями по полу- 42 500

ченным авансам

1.4 прочая кредиторская задолженность 368 950

2 Оборотные активы предприятия 499 600

В том числе:

2. 1 денежные средства, полученные от покупателей в качестве авансов в счет 42 500

1 денежные средства, полученные от покупателей в качестве авансов в счет 42 500

будущих поставок продукции

2.2 прочие денежные средства 35 200

2.3 краткосрочные финансовые вложения 59 320

2.4 краткосрочная дебиторская задолженность 127 300

2.5 расходы будущих периодов 23 700

2.6 прочие оборотные активы 211 580

Значение коэффициентов ликвидности до проведения корректировки на величину авансов:

L абсол = 42 500 + 35 200 + 59 320 / 521 350 — 84 200 — 25 700 = 13 7 020 / 411 450 = 0,333;

L быстр = 42 500 + 35 200 + 59 320 +

+ 12 7 300 / 521 350 — 84 200 — 25 700 =

= 264 320 / 411 450 = 0,642;

L общ = 499 600 — 23 700 / 521 350 — 84 200 —

— 25 700 = 475 900 / 411 450 = 1,157.

Значение коэффициентов ликвидности после исключения величины авансов, полученных в счет будущих поставок:

L абсол = 42 500 + 35 200 + 59 320 / 521 350 —

— 84 200 — 25 700 — 42 500 = 13 7 020 /

368 950 = 0,371;

69

Колчугин С.В.

L быстр = 42 500 + 35 200 + 59 320 +

+ 12 7 300/521 350 — 84 200 — 25 700 — 42 500 = 264 320/368 950 = 0,716;

L общ = 499 600 — 23 700 / 521 350 — 84 200 — 25 700 = 475 900 / 411 450 = 1,157.

Как видно из приведенных расчетов, значение коэффициентов абсолютной и быстрой ликвидности увеличилось.

Аналогичное влияние на коэффициент абсолютной и быстрой ликвидности будут иметь хозяйственные операции по получению авансов в счет будущих поставок в виде краткосрочных финансовых вложений. Если организация получает аванс в виде оборотных активов, отличных от денежных средств и краткосрочных финансовых вложений, то такая операция оказывает влияние только на коэффициент быстрой ликвидности.

Теперь сравним величину коэффициентов абсолютной и быстрой ликвидности по двум вариантам реализации готовой продукции (выполнения работ, оказания услуг). Первый вариант — реализация продукции с предварительным получением аванса (предоплаты). Второй вариант — реализация продукции за наличный расчет. Предположим, что при первом варианте реализации организация получает стопроцентную предоплату в счет будущей поставки продукции (выполнения работ, оказания услуг), а при втором варианте расчет за проданную продукцию производится в момент отгрузки продукции (передачи результатов выполненных работ, оказанных услуг). При существующем порядке расчета коэффициентов ликвидности по первому варианту реализации продукции полученный организацией денежный аванс увеличивает как наиболее ликвидные активы организации — денежные средства, так и наиболее срочную кредиторскую задолженность —

краткосрочную кредиторскую задолженность. При втором варианте реализации продукции (работ, услуг) происходит увеличение только денежных средств, краткосрочная кредиторская задолженность организации не увеличивается. Величина коэффициентов абсолютной и быстрой ликвидности, рассчитанная по структуре бухгалтерского баланса, сформированной по первому варианту реализации продукции (работ, услуг), будет ниже величины коэффициентов абсолютной и быстрой ликвидности, рассчитанной по структуре бухгалтерского баланса, сформированной по второму варианту реализации продукции (работ, услуг). Стоит подчеркнуть, что при первом варианте реализации продукции (работ, услуг) организация получает аналогичную сумму денежных средств, но в более ранние сроки, чем при втором варианте реализации. Данная аномалия вызвана существующим порядком расчета коэффициентов абсолютной и быстрой ликвидности.

Таким образом, можно сформулировать существующую проблему расчета показателей абсолютной и быстрой ликвидности: реализация продукции (работ, услуг) с предварительным получением денежных авансов (предоплаты) снижает показатели коэффициентов абсолютной и быстрой ликвидности по сравнению с вариантом реализации продукции (работ, услуг) за наличный расчет.

Литература

1. Тюленева Н.А. Современная методика анализа ликвидности бухгалтерского баланса // Проблемы учета и финансов. 2013. № 4 (12). С. 61-65.

2. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник. 3-е изд., испр. и доп. М.: Омега-Л, 2010. 351 с.

3. Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99».

70

ПРОБЛЕМЫ УЧЁТА И ФИНАНСОВ № 1(17) 2015

108. Показатели ликвидности баланса. Анализ финансовой отчетности. Шпаргалки

Читайте также

1 Показатели ликвидности.

1 Показатели ликвидности. 1.1 Коэффициент текущей ликвидности(Денежные средства (остатки на расчетных счетах, а также остатки наличных денег в кассе) + Краткосрочные финансовые вложения + краткосрочная дебиторская задолженность + Материально-производственные запасы) /

77. Показатели ликвидности и платежеспособности предприятия

77. Показатели ликвидности и платежеспособности предприятия Оценка финансового положения предприятия играет важную роль в предпринимательской деятельности. Одним из видов такой оценки является использование показателей ликвидности и платежеспособности

133. Анализ ликвидности предприятия и его баланса

133. Анализ ликвидности предприятия и его баланса Бухгалтерский баланс характеризует состав, размещение и назначение средств предприятия на определенную дату. Баланс имеет форму таблицы, состоит из двух частей — актива и пассива. В активе показывают состав, размещение и

107. Анализ ликвидности баланса

107. Анализ ликвидности баланса Под ликвидностью активов понимают их способность быть превращенными в денежную форму. Ликвидность баланса – это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку

106. Анализ ликвидности баланса

106. Анализ ликвидности баланса Помимо оценки финансовой устойчивости возникает необходимость в анализе ликвидности баланса организации. Данный анализ требуется, в первую очередь, для оценки ее кредитоспособности. Ликвидность баланса определяется как степень покрытия

107. Определение степени ликвидности баланса

107. Определение степени ликвидности баланса Для определения ликвидности баланса следует сопоставить итоги по группам статей актива баланса, сгруппированных по степени ликвидности, с итогами по группам статей пассива баланса, сгруппированных по срокам погашения.

3.2. Влияние на показатели анализа финансового положения статической и динамической концепций баланса

3.2. Влияние на показатели анализа финансового положения статической и динамической концепций баланса Изучив эту главу, можно получить представление:• о необходимости прямого и косвенного метода анализа финансового положения организации;• о методологических приемах

74. Коэффициенты ликвидности

74. Коэффициенты ликвидности Коэффициент абсолютной ликвидности характеризует мгновенную платежеспособность организации и показывает, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых

11.5. Анализ платежеспособности организации и ликвидности ее баланса

11.5. Анализ платежеспособности организации и ликвидности ее баланса Наряду с финансовой независимостью важнейшими характеристиками устойчивости финансового состояния организаций являются платежеспособность и ликвидность.Организация может быть признана

Ловушка ликвидности

Ловушка ликвидности В середине предыдущего десятилетия экономику США двигали вперед два фактора — масштабное жилищное строительство и высокие потребительские расходы. Оба этих фактора, в свою очередь, подпитывались немаленькими и постоянно растущими ценами на жилье,

86. Равновесие платежного баланса, структура платежного баланса

86. Равновесие платежного баланса, структура платежного баланса Показатели платежного баланса за определенный период связаны с агрегатными показателями экономического развития (валовым внутренним продуктом, национальным доходом и т. д.) и являются объектом

Как построить правильную систему показателей: результирующие показатели и показатели‑факторы

Как построить правильную систему показателей: результирующие показатели и показатели?факторы Если вы до сих пор внимательно читали книгу, то, возможно, скажете: «Понятно, в чем главная ошибка этих грешников: они просто не измеряют эффективность своих процессов». И вы

Вопрос 58. Показатели равномерности и ритмичности поставок продукции. Показатели статистики перевозок грузов

Вопрос 58. Показатели равномерности и ритмичности поставок продукции. Показатели статистики перевозок грузов Равномерностью называется соблюдение сроков и размеров поставки, оговоренных контрактом.Оценку степени равномерности поставок можно получить с помощью

Вопрос 69. Показатели ликвидности и оборачиваемости предприятий и организаций

Вопрос 69. Показатели ликвидности и оборачиваемости предприятий и организаций Показатели ликвидности используются для прогнозирования платежеспособности предприятия или организации с учетом своевременных расчетов с дебиторами.К показателям ликвидности

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья Основным обобщающим показателем уровня жизни населения является индекс развития человеческого потенциала (ИРЧП). Данный индекс является составным,

Анализ ликвидности бухгалтерского баланса

Понятие и значение анализа ликвидности баланса

Ликвидность предусматривает наличие оборотных средств для покрытия краткосрочных обязательств. То есть, ликвидность — наиболее критический показатель платежеспособности предприятия. На основании показателей статей баланса, осуществляется анализ наличия и изменения в динамике оборотных средств предприятия по сравнению с обязательствами.

В балансе, источники предприятия расположены в порядке увеличения ликвидности. Сначала расположены данные о внеоборотных активах, после чего в последовательности увеличения ликвидности расположены такие показатели, как запасы, дебиторская и прочая задолженность, денежные средства.

Источники активов предприятия расположены в пассиве баланса в последовательности исходя из сроков их погашения.

С помощью анализа ликвидности баланса, можно получить полное представление финансового состояния предприятия в части возможностей своевременного осуществления организацией расчетов.

Информационное обеспечение анализа ликвидности — это система, которая состоит из информационных ресурсов, информационных потоков и технического обеспечения; подсистема информационного обеспечения управления предприятием и один из методологических элементов анализа ликвидности.

Эффективно сформирована система информации по факторным подходам создаст предпосылки для результативного факторного анализа ликвидности, ее диагностики и прогнозирования.

Группировка активов и пассивов баланса для проведения анализа ликвидности

Выполняется анализ ликвидности баланса для оценки синхронности поступления и расходования средств. Для этого следует статьи актива баланса, сгруппированные по признаку ликвидности и приведенные в порядке ее уменьшения, сопоставить со статьями пассива, которые сгруппированы в порядке возрастания срочности обязательств.

Для определения ликвидности баланса необходимо сравнить итоги приведенных групп по активу и пассиву (Табл.1.)

Оценка ликвидности баланса

По результатам построения такой таблицы, необходимо сопоставить каждую группу актива с группой пассива одного цифрового значения.

А1 > П1 Выполнение такого неравенства отражает высокую платежеспособность организации, то есть, предприятие владеет достаточным количеством наиболее ликвидных активов для погашения срочных обязательств.

А2 > П2 Выполнение такого неравенства отражает превышение быстрореализуемых активов над краткосрочными пассивами предприятия. Это говорит о платежеспособности предприятия в ближайшем будущем при условии своевременных расчетов по обязательствам и получения средств от реализации своих товаров, работ или услуг в кредит.

А3 > П3 Выполнение такого неравенства характеризует то, что при поступлении средств от реализации товаров, работ или услуг, предприятие может быть платежеспособным на период, который равен периоду средней продолжительности одного оборота оборотных средств предприятия после даты составления баланса.

A4 $\Leftarrow$ П4 Выполнение такого неравенства характеризует то, что первые три неравенства выполнены. То есть, является подтверждением соблюдения минимального условия финансовой устойчивости предприятия и в его распоряжении собственных оборотных средств.

После сопоставления вышеуказанных групп активов и пассивов организации, оценивается ликвидность баланса по следующим показателям:

Текущая ликвидность определяется по сравнению:

$А1+А2\Rightarrow П1+П2; А4 \Leftarrow П4$

Выполнение данных неравенств говорят о платежеспособности предприятия + или –

Перспективная ликвидность определяется по сравнению:

$А3\Leftarrow П3; А4\Leftarrow П4$

В данном случае анализируется прогноз платежеспособности путем сравнения будущих поступлений активов или платежей.

Недостаточный уровень перспективной ликвидности характеризуется неравенством:

$А4\Leftarrow П4$

Выполнение условия $А4\Rightarrow П4$, говорит о том, что баланс неликвиден.

Ответы на вопрос «13. Анализ ликвидности баланса»

С того что было приведено ниже начинать нельзя. Я тоже думал, что это оно, но Надежда Анатольевна сказала что это неправильно. Есть ликвидность предприятия (коэффициенты) и ликвидность баланса предприятия (наш вопрос). Большой разницы не вижу, но говорить надо следующее:

«Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

- Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» НЕ включается в эту группу.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы»

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

- Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

- Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

- Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1 А2 >> П2 А3 >> П3 А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.»

Результаты сводятся в табличку. ДАЛЕЕ по этим «П» и «А» считаются уже упомянутые коэффициенты ликвидности (но в рамках этого вопроса, по-моему, их лучше не говорить. http://www.elitarium.ru/2007/04/13/analiz_likvidnosti_balansa_predprijatija.html

Баланс ликвидность — Энциклопедия по экономике

Построение баланса ликвидности основано на оценке тех же соотношений (2.35), однако сопоставляемые части актива и пассива формируются на основе четкого разграничения их по срокам. [c.49]При построении баланса ликвидности может быть выделено от 3 до 6 групп. В табл. 2.10 приведен пример разделения баланса на 6 групп. [c.51]

В табл. 2.11 приведен пример баланса, преобразованного для оценки платежеспособности предприятия на основе метода построения баланса ликвидности (табл. 2.12). [c.51]

Примеры разделения активов и пассивов на группы для построения баланса ликвидности предприятия [c.52]

Исходные данные для построения баланса ликвидности предприятия [c.53]

Баланс ликвидности предприятия [c.53]

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. [c.308]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет. [c.361]

Ликвидность — способность предприятия быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств, т.е. средств, которые могут быть использованы для погашения задолженности (наличные деньги, депозиты, ценные бумаги, быстрореализуемая часть оборотных средств и др.). Ликвидность предприятия определяется показателями ликвидности его баланса. Ликвидность баланса предприятия, в свою очередь, выражается в степени покрытия [c.504]

Цель анализа этого вида — более подробная характеристика имущественного и финансового положения коммерческой организации, результатов ее деятельности в истекшем отчетном периоде, а также возможностей коммерческой организации на ближайшую и долгосрочную перспективы. Он конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа. Степень детализации и последовательность выполнения аналитических процедур разнообразны. Так, ликвидность коммерческой организации можно оценивать при помощи ряда несложных в расчетах показателей и дополнить их анализом в динамике гораздо более трудоемких по методике и технике построения балансов ликвидности. [c.257]

Рассмотренные методы достаточно просты и наглядны. Существуют и более трудоемкие методы оценки ликвидности и платежеспособности в рамках внутреннего анализа путем построения баланса ликвидности, расчета показателей, основанных на оценке предстоящих поступлений и платежей, и др. Познакомимся, в частности, с методикой построения баланса ликвидности. В отечественной литературе эта методика приводится сравнительно редко. [c.304]

Товары со складов полностью передаются в магазины товары в магазинах продаются только за наличный расчет производственные запасы состоят из ремонтно-строительных и упаковочных материалов. При этих условиях баланс ликвидности после соответствующих разложений и расчетов (см. выше) будет выглядеть так, как в табл. 3.10. [c.307]

Баланс ликвидности имеет значение не только для прогнозирования расчетов при ликвидации коммерческой организации. Его исследование позволяет вскрыть ненормальности в размещении средств с тем, чтобы принять меры к их устранению. Если выяснится, что для погашения краткосрочных долгов имеются активы более поздних сроков реализуемости, то нужно принять срочные меры для ускорения их реализации или привлечь со стороны денежные средства для нормального расчета. Наоборот, следует отодвинуть сроки обязательств, когда сроки погашения слишком коротки. Если степень ликвидности баланса настолько велика, что от расчетов по краткосрочным долгам остаются излишние средства, то можно ускорить сроки расчетов с банком, поставщиками и другими контрагентами. Балансы ликвидности, составленные за несколько периодов, дают представление о тенденциях к улучшению или ухудшению финансового положения коммерческой организации. Например, если по балансам ликвидности видно, что в покрытии привлеченных источников средств значительно увеличился удельный вес товаров и снизился удельный весь дебиторов, то это свидетельствует о положительных изменениях в балансе. Баланс ликвидности может использоваться так же, как один из источников информации для составления финансового плана, поскольку актив его представляет собой приход средств, а пассив — расход, погашение обязательств. Наконец, баланс ликвидности может служить планом действительных ликвидационных расчетов. Для этого, правда, в него нужно внести некоторые изменения учесть, что в период ликвидации ценности обычно продаются в спешном порядке и со скидкой, а также включить в него предстоящие расходы, связанные с ликвидацией. [c.311]

| Таблица 9.2 Уплотненный баланс ликвидности |

При анализе баланса можно определить ликвидность баланса. Ликвидность — это возможность за счет быстрой реализации средств по активу погасить срочные обязательства по пассиву. На уровень ликвидности влияет структура активов баланса. [c.258]

Ликвидность хозяйствующего субъекта — это способность. его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств, т.е. средств, которые могут быть использованы для погашения долгов (наличные деньги, депозиты, ценные бумаги, реализуемые элементы оборотных средств и др.). По существу ликвидность хозяйствующего субъекта означает ликвидность его баланса. Ликвидность баланса выражается в степени покрытия обязательств хозяйствующего субъекта его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность хозяйствующего субъекта и предполагает постоянное равенство между активами и обязательствами как. по общей сумме, так и по срокам наступления. [c.440]

Рассчитав оборачиваемость отдельных видов средств и их источников, мы можем более обоснованно распределить активные статьи баланса по срокам реализуемости, а пассивные — по срокам оплаты. Далее мы можем составить баланс ликвидности, разбитый на отдельные балансы с платежным излишком или дефицитом. Для примера приведем баланс предприятия после его очистки» с указанием сроков оборачиваемости средств и источников (табл. 2.9). [c.171]

Ликвидность подразумевает наличие достаточного объема международных резервных активов для устранения неравновесия платежного баланса. Ликвидность должна быть такой, чтобы страны могли быстро скорректировать дисбаланс без экономического спада, инфляции или роста безработицы. [c.300]

Ликвидность баланса приобретает важное значение в рыночной экономике, когда возможна ликвидация коммерческой организации вследствие ее банкротства. Для определения степени ликвидности баланса следует сопоставить части актива, реализуемые к определенному сроку, с частями пассива, которые к этому же сроку должны быть оплачены. Если при таком сопоставлении реализация актива дает суммы, достаточные для погашения обязательств, то в этой части баланс будет ликвидным, т. е. коммерческая организация потенциально платежеспособна. При неблагоприятном соотношении, когда к тому или иному сроку пассивные обязательства превышают реализуемые ценности, коммерческая организация потенциально неплатежеспособна. Баланс, обработанный для расчета платежеспособности, называется балансом ликвидности. Для расчета ликвидности данные баланса делят на группы (отдельные суббалансы), одинаковые по срокам реализуемости и погашаемос-ти. В некоторых отдельных суббалансах ликвидность будет положительная (сумма активов превышает сумму пассивов), в других — отрицательная (сумма активов меньше суммы пассивов). [c.304]

Оценку финансового состояния предприятия следует завершить определением общей ликвидности его баланса. Ликвидность баланса хозяйствующего субъекта предполагает быстрое погашение им своих денежных обязательств и обязательных платежей. Ликвидность определяется соотношением размеров обязательств и платежей к ликвидным средствам, т.е. средствам, которые могут быть направлены на погашение долгов. По существу ликвидность баланса предприятия означает его безуслов- [c.108]

Чтобы дать оценку кредитоспособности предприятия, следует провести анализ ликвидности баланса. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов преврагился в деньги, тем выше их ликвидность. [c.101]

На деятельность компании на рынке значительное влияние оказывает проблема заработков причем в большей степени, чем в 1996 г. Управляя балансом ликвидности и ценообразования, инвесторы получат возможность эксплуатировать неэффективность российского рынка. Что касается рыночной способности оценки наиболее ликвидных ценных бумаг, риск и возвращаемость не коррелировала с российским рынком даже у самых ликвидных акций, и некоторое время эта ситуация сохранялась, что давало менеджерам фондов очень хорошие возможности для диверсификации риска. [c.535]

Какие коэффициенты для анализа баланса?

Коэффициенты, рассчитанные на основе баланса компании, используются для определения ее ликвидности, платежеспособности и прибыльности. Вы можете рассчитать три типа коэффициентов из баланса: ликвидность (превратить активы в наличные), платежеспособность (денежные средства или их эквиваленты для выплаты долгов) и коэффициенты прибыльности.

Существует множество коэффициентов, которые можно использовать — вот как рассчитать наиболее распространенные для инвесторов.

Каковы показатели баланса?

Бухгалтерский баланс разделен на три сегмента.Активы или стоимость того, что компания имеет, владеет или причитается. Обязательства (долги) — это то, что должен бизнес, а акционерный капитал — это стоимость, которой владеют акционеры.

В балансах может быть много типов записей, которые показывают, откуда деньги поступили, куда они пошли и кто должен их бизнесу. Инвесторы обычно озабочены прибыльностью (сколько денег зарабатывает компания), ликвидностью (насколько быстро компания может выплатить свои долги) и платежеспособностью (как компания может выплатить свои долгосрочные долги).

Не все компании одинаково отражают свои финансы в балансах. Это затрудняет сравнение компаний только на основе их финансовой информации.

Как рассчитать коэффициенты баланса?

Баланс и отчет о прибылях и убытках используются для определения многих коэффициентов, используемых для анализа баланса. Для некоторых коэффициентов вы можете использовать информацию только из баланса, а для других необходимо использовать данные из обоих отчетов.

Как рассчитать коэффициенты рентабельности?

Коэффициенты прибыльности показывают, сколько денег зарабатывает компания и как она распределяет денежные средства для работы и вознаграждения инвесторов.

- Валовая прибыль

- Маржа взносов

- Чистая прибыль

- Рентабельность капитала

- Рентабельность активов

Маржа валовой прибыли используется для определения того, сколько прибыли остается после продажи и когда все административные и коммерческие расходы были оплачены.Для расчета валовой прибыли компании используйте формулу:

Коэффициент маржи вклада вычитает все переменные расходы из продаж и делится на объем продаж. Коэффициент демонстрирует процент прибыли, оставшейся для покрытия постоянных расходов и получения прибыли. Формула гласит:

Коэффициент рентабельности чистой прибыли указывает на долю продаж, оставшихся после оплаты расходов.

Коэффициент рентабельности собственного капитала показывает отношение дохода к собственному капиталу, демонстрируя инвесторам их инвестиционный доход.

Активы бизнеса должны приносить прибыль компании. Коэффициент рентабельности активов позволяет оценить, насколько хорошо бизнес это делает.

Как рассчитать ликвидность?

Коэффициенты ликвидности измеряют, насколько быстро компания может погасить свои долги, ликвидируя активы или используя наличные деньги.

- Коэффициент текущей ликвидности

- Коэффициент быстрой ликвидности

- Коэффициент денежной наличности

Коэффициент текущей ликвидности измеряет процентное соотношение текущих активов к текущим обязательствам.Единственным ограничением коэффициента текущей ликвидности является то, что он включает запасы, которые не могут быстро конвертироваться в наличные.

Коэффициент быстрой ликвидности такой же, как коэффициент текущей ликвидности, но сначала вы вычитаете запасы, потому что это не ликвидный актив.

Денежные и конвертируемые инвестиции сравниваются с текущими обязательствами, чтобы показать, насколько быстро долги могут быть погашены одним или обоими.

Как рассчитать платежеспособность?

Коэффициенты платежеспособности используются для определения того, как компания может погасить свои долги.Коэффициенты текущей и быстрой ликвидности могут использоваться для проверки ликвидности и платежеспособности.

- Коэффициент текущей ликвидности

- Коэффициент быстрой ликвидности

- Долг к собственному капиталу

- Покрытие процентов

- Коэффициент существенной платежеспособности

Отношение долга к собственному капиталу показывает, сколько долга у компании по сравнению с ее собственным капиталом.

Коэффициент покрытия процентов используется, чтобы выяснить, может ли компания выплатить свои долги по процентам.

Последнее соотношение не обязательно называется, но его необходимо знать.Этот коэффициент сравнивает прибыль и неденежные статьи со всеми обязательствами. Это дает инвестору более четкое представление о том, сможет ли бизнес выполнить все свои финансовые обязательства. Это соотношение называется существенным соотношением.

Как работают показатели баланса

Коэффициенты используются для получения всеобъемлющей картины того, как компания управляет своими финансами. Коэффициенты прибыльности, когда используются вместе, определяют, приносит ли бизнес прибыль. Одно из предостережений при определении прибыльности бизнеса заключается в том, что его нужно сравнивать с компаниями, аналогичными по финансовой структуре, операционной структуре, цепочке поставок и другим аспектам бизнеса.

Это сравнение также необходимо применять к коэффициентам платежеспособности и ликвидности, особенно коэффициентам, указывающим на низкую эффективность. Все эти коэффициенты имеют общий ориентир, который указывает, хорошо ли работает бизнес. Например, если у вас есть 1 доллар долга и 3 доллара капитала, отношение вашего долга к собственному капиталу составит 0,333. Общие руководящие принципы для этого отношения предполагают, что любое отношение меньше единицы является хорошим показателем.

При оценке того, является ли бизнес хорошей инвестицией, помогает сравнить как можно больше прошлых финансовых показателей эффективности.

Коэффициенты полезны для сравнения прошлых показателей компании с ее текущими показателями. Обычно это делается на сравнительном балансе, который показывает финансовые данные за несколько периодов.

Ограничения показателей баланса

В то время как коэффициенты, полученные из баланса, дают инвестору представление о финансах компании, коэффициенты ограничены определенным периодом. Представленный моментальный снимок показывает, как компания работала в прошлом, а не как она работает в настоящее время.

Опубликованные балансы обычно не афишируют значительную часть финансовых знаний, которые могут быть полезны инвесторам, например суммы, потраченные на конкретные проекты. Вместо этого они иногда видят оценку затрат на исследования и разработки. Это полезно, поскольку позволяет инвесторам узнать, что компания реинвестирует в себя, но ничего другого в этом нет.

Ключевые выводы

- Балансовые коэффициенты позволяют оценить финансовые результаты компании.

- Есть три типа коэффициентов, выводимых из баланса: ликвидность, платежеспособность и прибыльность.

- Показатели ликвидности демонстрируют способность быстро превращать активы в наличные.

- Показатели платежеспособности показывают способность погашать долги.

- Коэффициенты рентабельности показывают способность приносить доход.

| Калькулятор баланса | |||||

| Требуемый ввод данных | |||||

| АКТИВЫ | |||||

| Оборотные активы | |||||

| 1.Наличные в общем чеке | $ | ||||

| 2. Дебиторская задолженность | $ | ||||

| 3. Опись | $ | ||||

| 4. Предоплата | $ | ||||

| 5. Прочие денежные средства | $ | ||||

| 6. Ценные бумаги | $ | ||||

| 7. Прочие | $ | ||||

| ИТОГО оборотные активы | $ | ||||

| Основные средства | |||||

| 1.Оборудование | $ | ||||

| 2. Корпус | $ | ||||

| 3. Мебель и оборудование | $ | ||||

| 4. Прочие | $ | ||||

| 5. МЕНЬШЕ: накопленная амортизация | $ | ||||

| ИТОГО Основные средства | $ | ||||

| Прочие активы | |||||

| 1. Деловая репутация и имя | $ | ||||

| 2. Неконкурентные соглашения | $ | ||||

| 3.МЕНЬШЕ: Накопленная амортизация | $ | ||||

| NET Прочее | $ | ||||

| 4. Депозит | $ | ||||

| 5. Прочие | $ | ||||

| ИТОГО Прочие активы | $ | ||||

| ИТОГО АКТИВЫ | $ | ||||

| ОБЯЗАТЕЛЬСТВА | |||||

| Краткосрочные обязательства | |||||

| 1. Счета к оплате | $ | ||||

| 2.Начисленная заработная плата | $ | ||||

| 3. Налоги на заработную плату к уплате | $ | ||||

| 4. Прочие начисленные обязательства | $ | ||||

| 5. Текущая часть долгосрочной задолженности | $ | ||||

| 6. Прочая задолженность | $ | ||||

| ИТОГО Краткосрочные обязательства | $ | ||||

| Долгосрочная задолженность | |||||

| 1. За вычетом текущей части | $ | ||||

| Счет операций с капиталом | |||||

| 1.Счет чистого капитала | $ | ||||

| ИТОГО ОБЯЗАТЕЛЬСТВ И КАПИТАЛ | $ | ||||

| Расчетные результаты | |||||

| Итого оборотные активы | $ | ||||

| Итого текущие обязательства | $ | ||||

| Чистая позиция | $ | ||||

| Коэффициент ликвидности | : 1 | ||||

Коэффициенты ликвидности: как рассчитать наиболее распространенные 3

Во второй части нашей серии, посвященной финансовым коэффициентам и KPI, на этой неделе мы изучаем ликвидность!

Нет ничего лучше, чем анализ коэффициента ликвидности, так что давайте углубимся!

На этой неделе мы ответим на 3 вопроса…

- Что такое коэффициент ликвидности в бухгалтерском учете?

- Какие 3 наиболее важных коэффициента ликвидности?

- Как малый бизнес может использовать ликвидность в своих прогнозах?

Что такое коэффициент ликвидности в бухгалтерском учете?

Коэффициенты ликвидности часто описываются как показывающие «готовность компании выплатить краткосрочные долговые обязательства».

Если это не сильно поможет, не волнуйтесь! В этом руководстве я все объясню!

Что всегда смущало меня в отношении коэффициентов ликвидности, так это то, как они выражены. Не имея финансового образования, у меня не было формального обучения, чтобы научить меня интерпретировать коэффициенты.

Если вы не знаете, коэффициенты ликвидности выглядят следующим образом:

«2: 1»

А иногда просто «2».

Это просто цифры. Что они имеют в виду? Для неподготовленного взгляда они бессмысленны! Вам действительно нужен контекст, чтобы понять коэффициенты ликвидности.

Эти числа показывают соотношение одного к другому . Существует много типов коэффициентов ликвидности, одним из наиболее распространенных является «Коэффициент текущей ликвидности», который сравнивает текущие активы с текущими обязательствами. Соотношение 2: 1 означает, что оборотные активы компании составляют , удвоенные на стоимости текущих обязательств.

Целью коэффициента ликвидности является, как сказано в приведенной выше цитате, описать, насколько способна компания выплатить свои долги.

Если у компании большой долг и все эти долги погашены, бизнесу необходимо погасить эти долги.В противном случае ему грозит банкротство. Показатели ликвидности являются проверкой этой ситуации — достаточно ли у бизнеса оборотных активов для покрытия имеющихся долгов — текущих обязательств.

Итак, что такое текущие активы и текущие обязательства?

Оба этих термина можно найти в бухгалтерском балансе. Баланс — это один из трех основных финансовых отчетов, наряду с отчетами о движении денежных средств и прибылях и убытках. Каждый из этих отчетов освещает деятельность компании в ином свете.В балансовом отчете основное внимание уделяется тому, чем предприятие владеет или что причитается (активы) и что оно должно (обязательства).

Что такое оборотные активы?

Активы — это вещи, которыми компания владеет или находится в долгу. Как правило, «оборотные» активы — это активы, которые могут быть конвертированы в денежные средства в течение года.

Давайте разберемся, что это может быть:

- Дебиторская задолженность — деньги, которые вы ожидаете получить в течение 12 месяцев.

- Запасы — это могут быть комплектующие, товары, ожидающие продажи, или материалы, необходимые для их создания.

- Рыночные ценные бумаги — краткосрочные вложения и др.

- Денежные средства или их эквиваленты

Оборотные активы, как правило, не включают долгосрочные инвестиции, оборудование, арматуру, машины и оборудование или землю. Эти «фиксированные» или «внеоборотные» активы считаются слишком негибкими, чтобы их можно было легко конвертировать в наличные.

Что такое текущие обязательства?

Обязательства — это вещи, которые бизнес должен, то есть обязательства выплатить.«Текущее» обязательство, как вы уже догадались, компания обязана выплатить в течение 12 месяцев.

Краткосрочные обязательства включают:

- Непогашенная задолженность по ссуде, подлежащая выплате в течение 12 месяцев (выплаты, которые вам необходимо будет произвести по ссуде)

- Кредиторская задолженность — денежные средства, которые вы должны за товары или услуги, например, неоплаченные счета.

- Прочие обязательства — в некоторых случаях вам могли заплатить аванс за товары или услуги, которые вы еще не поставили.Это обязательство по предоплате не связано с наличными деньгами, но все же ваша компания согласилась предоставить.

Итак, что такое ликвидность?

Ликвидность — все дело в наличных деньгах. На базовом уровне многие активы — это «вещи», которые нельзя легко обменять на наличные в чрезвычайной ситуации, по крайней мере, без серьезного нарушения части бизнеса (я мог бы продать этот компьютер, но я бы не выполнил много работы!) .

Активы, которые могут быть легко ликвидированы, могут быть легко преобразованы в денежные средства.Запасы, продукты, наличные деньги и механизмы хранения денежных средств (краткосрочные инвестиции, которые можно продать одним нажатием кнопки) считаются «ликвидными» активами.

Насколько «ликвидность» у бизнеса — это способ спросить, «сколько денежных средств может быстро привлечь бизнес, если это необходимо?»

Это делает ликвидность важным показателем финансового здоровья бизнеса. Инвесторы, кредиторы и потенциальные покупатели бизнеса — все должны понимать способность бизнеса расплачиваться по своим долгам.Если бизнесу угрожает неспособность сделать это, это говорит не только о проблемах в том, как им управляют сегодня, но и о его долгосрочной жизнеспособности. Если компания изо всех сил пытается выплатить свои краткосрочные долги, она может испытывать трудности и в долгосрочной перспективе.

При этом коэффициенты ликвидности — не последнее слово в здоровье бизнеса. Они являются одним из многих индикаторов, которые показывают, насколько хорошо предприятия могут выжить и процветать.

Какие коэффициенты ликвидности тестировать по конкретному сценарию.

Этот сценарий звучит так: «Что бы произошло, если бы все долги компании нужно было выплатить прямо сейчас?»

Хотя такая ситуация вряд ли станет реальностью для большинства предприятий, но возможно.

Некоторые очень крупные предприятия, включая крупные корпорации, часто не проходят тест коэффициента ликвидности. Наличие огромных сумм долга по сравнению с их ликвидными активами — часть того, как их бизнес вырос до таких высот. Но для малого бизнеса опасность плохих показателей ликвидности может быть гораздо более реальной, чем для мировых компаний Disney и Costco.

3 самых важных коэффициента ликвидности

Еще одна вещь, которая сначала смутила меня в этих соотношениях, — это то, что их, кажется, так много! Основные 3:

- Коэффициент текущей ликвидности

- Коэффициент быстрого или кислотного теста

- Коэффициент операционного денежного потока

Итак, в чем разница?

Все проще, чем кажется. Это связано с тем, что считается «ликвидным активом» в каждом соотношении. Некоторые коэффициенты предполагают, что любой старый оборотный актив может быть использован для погашения долга, в то время как другие исключают определенные типы активов из этой части уравнения.Эти коэффициенты имеют тенденцию быть более строгими, поскольку они позволяют меньшему количеству типов активов покрывать долг в каждом случае.

Коэффициент текущей ликвидности

Оборотные активы / краткосрочные обязательства

Мы уже коснулись этого. Краткое резюме. Коэффициент текущей ликвидности назван так, потому что он сравнивает текущие активы с текущими обязательствами. Если у вас есть прогноз баланса, из которого легче всего рассчитать, просто возьмите строку текущих активов и разделите ее на текущие обязательства.

Коэффициент текущей ликвидности— это простой пример того, сколько денег предприятие может генерировать для покрытия своих долгов.Однако некоторые активы нелегко ликвидировать, что приводит к…

Коэффициент быстрого / кислотного теста

(оборотные активы — запасы) / краткосрочные обязательства

Коэффициент быстрой ликвидности. Так называется не потому, что его можно быстро подсчитать, а потому, что он показывает, какая часть текущих активов компании быстро доступна. В отличие от коэффициента текущей ликвидности коэффициент быстрой ликвидности исключает инвентарные активы из части уравнения оборотных активов. Этот коэффициент означает, что запасы менее «ликвидны», чем денежные средства или дебиторская задолженность.

Коэффициент операционного денежного потока

Денежный поток от операционной деятельности / текущих обязательств

В отличие от коэффициента текущей ликвидности, коэффициент операционного денежного потока предполагает, что краткосрочные обязательства будут полностью выплачены за счет денежных средств, полученных от операционной деятельности предприятия, а не за счет текущих активов предприятия.

Как правило, денежные средства от операционной деятельности составляют:

Денежные средства, полученные от продаж, за вычетом денежных средств, уплаченных за товары и услуги, заработную плату и процентные платежи.

Это рассматривается как простой и эффективный способ измерения наличных средств, имеющихся у предприятия для погашения долгов, поскольку денежными данными труднее манипулировать, чем показателями, основанными на прибыли.

Как малый бизнес может использовать ликвидность в своих прогнозах?

Поскольку коэффициенты ликвидности предупреждают нас о будущей способности бизнеса справляться с долгами, они занимают естественное место в финансовом прогнозировании.

Разрабатывая коэффициенты ликвидности для каждого месяца вашего прогноза, вы можете начать понимать будущие тенденции ликвидности, которые, как предполагает ваш прогноз, ждут ваш бизнес.

Ухудшение отношения, например, когда разрыв между стороной отношения с низким уровнем денежных средств / текущих активов и стороной с высоким уровнем текущих обязательств становится больше, может быть причиной для беспокойства или, по крайней мере, внимания.

Сравнение трех представленных коэффициентов может помочь построить профиль ликвидности для компании. Если каждое соотношение дает схожий результат, это повышает уверенность в способности бизнеса справиться со своим долгом.

Финансовые прогнозы, созданные в таких инструментах, как Brixx, позволяют создавать отчеты о движении денежных средств и балансовые отчеты.Они предоставят вам всю информацию, необходимую для создания трех соотношений, которые мы обсудили выше.

Что касается прогнозов, то это наша специальность! У нас есть много справочников, которые помогут вам составить финансовую картину вашего бизнеса:

Полное руководство по финансовому прогнозированию и бизнес-прогнозам

Как начать планирование прогноза продаж

Руководство для начинающих по прогнозированию денежных потоков для стартапов

Как рассчитать позицию ликвидности банка

Банки рассчитывают свою позицию ликвидности по разным причинам.Под ликвидностью понимается способность банка конвертировать активы в наличные и его способность погасить свои финансовые обязательства в установленный срок. Банки используют финансовые коэффициенты для расчета своей позиции по ликвидности. К ним относятся оборотный капитал и коэффициент текущей ликвидности. Оборотный капитал — это общая сумма в долларах, доступная после погашения текущих долговых обязательств банка. Более высокий оборотный капитал означает более высокий уровень ликвидности для банка. Коэффициент текущей ликвидности учитывает соотношение между наличными активами банка и его текущими обязательствами.Более высокий коэффициент текущей ликвидности означает более высокий уровень ликвидности.

Общие сведения о ликвидности банка

Перед тем, как начать, полностью разберитесь в информации, которую вы пытаетесь извлечь. Ликвидность зависит от отношения каждого счета к наличным деньгам. В банке наличные деньги представляют собой гораздо больше типов счетов, чем в других компаниях. Наличные деньги служат основным продуктом банка, например, когда банк ссужает деньги потребителю. Наличные деньги также служат основным элементом услуг, предоставляемых банком, таких как хранение денежных средств потребителя.Банк регистрирует несколько денежных счетов в своей финансовой документации, включая текущие активы, долгосрочные активы и текущие обязательства.

Обзор баланса

Для начала соберите баланс и ознакомьтесь со всеми цифрами на нем. Во-первых, обратите внимание на оборотные средства. Оборотные активы банка включают денежную дебиторскую задолженность других банков или рыночные ценные бумаги. В том же балансе вы также найдете текущие обязательства.Краткосрочные обязательства банка включают депозиты клиентов или дивиденды, причитающиеся акционерам.

Расчет ликвидности банка

Вычтите текущие обязательства из оборотных активов. Это рассчитывает оборотный капитал. Получив эту сумму, разделите текущие активы на текущие обязательства. Это вычисляет коэффициент текущей ликвидности.

Учет других расчетов

Используйте различные расчеты для оценки финансового положения банка.Ликвидность представляет собой лишь один аспект финансового положения банка. Менеджеры банка также анализируют платежеспособность и рентабельность. Платежеспособность означает способность банка продолжать свое существование. Прибыльность относится к способности банка приносить доход акционерам.

Поправка на размер банка

Расчет оборотного капитала позволяет сравнивать только ликвидность банков аналогичного размера. У более крупного банка будет больший оборотный капитал, независимо от того, насколько он ликвиден.Коэффициент текущей ликвидности позволяет сравнивать банки разных размеров.

Коэффициент ликвидности — типы, формулы и примеры коэффициента ликвидности

Когда дело доходит до финансирования, очень важно учитывать ликвидность. А коэффициент ликвидности является важным инструментом бухгалтерского учета, который используется для определения способности заемщика погашать текущую задолженность. Проще говоря, это соотношение отражает, может ли физическое лицо или предприятие выплатить краткосрочные взносы без какой-либо внешней финансовой помощи.

Рассматривая ликвидные активы, текущие финансовые обязательства анализируются для подтверждения предела безопасности компании.

Типы коэффициентов ликвидностиОбладание значительным объемом ликвидных активов дает возможность своевременно погашать краткосрочные финансовые обязательства. Вот доступные типы коэффициентов ликвидности —

Коэффициент текущей ликвидности подразумевает финансовую способность компании погашать текущие обязательства за счет своих оборотных средств.Здесь оборотные активы включают денежные средства, акции, дебиторскую задолженность, предоплаченные расходы, рыночные ценные бумаги, депозиты и т. Д. А текущая задолженность включает краткосрочные ссуды, обязательства по заработной плате, непогашенные расходы, кредиторов, различную прочую кредиторскую задолженность и т. Д.

Формула:

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Любой коэффициент текущей ликвидности ниже 1 подразумевает отрицательные финансовые результаты для этого бизнеса или физического лица. Коэффициент текущей ликвидности ниже единицы указывает на неспособность выплатить текущие денежные обязательства своими активами.

Пример коэффициента текущей ликвидности:

Инвестировать в акции теперь очень просто

ОТКРЫТЬ ДЕМАТСКИЙ СЧЕТ| Оборотные активы | Краткосрочные обязательства | Коэффициент текущей ликвидности (оборотные активы / текущие обязательства) |

| рупий. 260 крор | рупий. 130 крор | рупий. 260 крор / рупий. 130 крор = 2: 1 |

- Коэффициент быстрой или кислотной реакции

Коэффициент быстрой ликвидности или коэффициент кислотного теста — это еще один коэффициент ликвидности , который определяет текущую доступную ликвидность компании.При расчете коэффициента быстрой ликвидности учитываются легко конвертируемые (в наличной форме) рыночные ценные бумаги и текущая наличность. Следовательно, запасы исключаются, когда речь идет о соотношении кислотных испытаний.

Формула:

- Коэффициент быстрой ликвидности = (рыночные ценные бумаги + имеющиеся денежные средства и / или их эквивалент + дебиторская задолженность) / текущие обязательства

- Коэффициент быстрой ликвидности = (оборотные активы — запасы) / текущие обязательства

Коэффициент быстрой ликвидности 1: 1 идеален и отражает стабильное финансовое положение компании.

Пример коэффициента быстрой ликвидности:

| Сведения о текущих активах | Сумма в крорах | |

| Денежные средства и их эквиваленты | рупий. 65 000 | |

| Рыночные ценные бумаги | рупий. 15 000 | |

| Дебиторская задолженность | рупий. 35 000 | |

| Опись | рупий. 45 000 | |

| Итого оборотные активы | рупий.160 000 | |

| Итого текущие обязательства | рупий. 60 000 | |

| Коэффициент текущей ликвидности | По формуле 1 = (65000 рупий + 15000 рупий + 35000 рупий) / 60 000 = РТС. 115,000 / рупий. 60 000 = 1,91 По формуле 2 = (160 000 — 45 000 рупий) / 60 000 = РТС. 115,000 / рупий. 60 000 = 1,91 | |

Коэффициент денежной наличности или эквивалента измеряет наиболее ликвидные активы компании, такие как денежные средства и их эквивалент, по отношению ко всем текущим обязательствам соответствующей компании.Поскольку деньги являются наиболее ликвидной формой активов, этот коэффициент показывает, насколько быстро и в каком пределе компания может погасить свои текущие взносы с помощью своих легкодоступных активов.

Формула:

Соотношение денежных средств = Денежные средства и их эквиваленты / Текущие обязательства

- Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности позволяет сопоставить рыночные ценные бумаги, денежные средства и их эквиваленты с текущими обязательствами. Компании должны стремиться к коэффициенту абсолютной ликвидности, равному 0.5 или выше.

Формула:

Коэффициент абсолютной ликвидности = (денежные средства и их эквиваленты + обращающиеся ценные бумаги) / текущие обязательства

Пример коэффициента абсолютной ликвидности

| Сведения о ликвидных активах | Сумма в крорах | |

| Денежные средства и их эквиваленты | рупий. 1,65,000 | |

| Рыночные ценные бумаги | рупий. 75 000 | |

| Дебиторская задолженность | рупий.90 000 | |

| Опись | рупий. 1,00,000 | |

| Оборотные ликвидные активы | рупий. 4 30 000 | |

| Особенности текущих обязательств | Сумма | |

| Счета к оплате | рупий. 90 000 | |

| Банковский овердрафт | рупий. 80 000 | |

| Непогашенные расходы | рупий. 30 000 | |

| Кредиторы | рупий.1,00,000 | |

| Итого текущие обязательства | рупий. 3,00,000 | |

| Коэффициент абсолютной ликвидности | (1,65,000 рупий + 75,000 рупий) / 3,00,000 = РТС. 2,40,000 / рупий. 3,00,000 = 0,8 | |

- Базовый коэффициент защиты

Базовый коэффициент защиты — это бухгалтерский показатель, определяющий, сколько дней компания может потратить на свои денежные расходы без какой-либо внешней финансовой помощи.Его также называют периодом защитного интервала и основным защитным интервалом.

Формула:

Базовый коэффициент защиты = текущие активы / ежедневные операционные расходы

Оборотные активы = обращающиеся на рынке ценные бумаги + денежные средства и их эквиваленты + дебиторская задолженность

Ежедневные операционные расходы = (годовые операционные расходы — безналичные расходы) / 365

Пример базового коэффициента защиты:

| Сведения о ликвидных активах | Сумма в крорах | |

| Денежные средства и их эквиваленты | рупий.1,05,000 | |

| Рыночные ценные бумаги | рупий. 55 000 | |

| Дебиторская задолженность | рупий. 80 000 | |

| Оборотные ликвидные активы | рупий. 2,40,000 | |

| Состав ежедневных операционных расходов | Сумма | |

| Годовые эксплуатационные расходы | рупий. 5,00,000 | |

| Неденежные расходы | рупий. 70 000 | |

| Ежедневные операционные расходы | рупий.4 30 000/365 = 1178 | |

| Базовый коэффициент защиты | рупий. 2,40,000 / 1178 = 203 | |

6. Базовый коэффициент ликвидности

В отличие от всех вышеуказанных коэффициентов, коэффициент базовой ликвидности не связан с финансовым положением компании. Напротив, это финансовый коэффициент отдельного лица, который обозначает график того, как долго семья может финансировать свои потребности за счет своих ликвидных активов. Желательна минимальная денежная поддержка в течение 3 месяцев.

Формула:

Базовый коэффициент ликвидности = Денежные активы / ежемесячные расходы

Важность коэффициента ликвидностиКак полезный финансовый показатель, коэффициент ликвидности помогает понять финансовое положение компании.

- Коэффициент ликвидности помогает понять богатство денежных средств компании. Это также помогает понять краткосрочное финансовое положение. Более высокий коэффициент означает стабильность компании.Напротив, плохое соотношение несет риск денежных убытков.

- Это соотношение дает полное представление об операционной системе соответствующей компании. Он показывает, насколько эффективно компания продает свой продукт или услуги, чтобы конвертировать запасы в наличные. С помощью этого соотношения компания может улучшить производственную систему, спланировать лучшее хранение запасов, чтобы избежать потерь, и подготовить эффективные накладные расходы.

- Финансовая устойчивость компании также зависит от ее менеджмента.Следовательно, учитывая это соотношение, компания также может оптимизировать эффективность управления, следуя требованиям потенциальных кредиторов.

- С помощью этого коэффициента руководство компании также может работать над улучшением требований к оборотному капиталу.

- Качество, как и количество ликвидных активов, играет решающую роль. Этот коэффициент учитывает только сумму оборотных активов компании. Таким образом, рекомендуется учитывать другие показатели бухгалтерского учета наряду с коэффициентом ликвидности для анализа ликвидности компании.

- Коэффициент ликвидности включает инвентаризацию для расчета ликвидности компании. Однако это может привести к просчету из-за завышения. Более высокие запасы также могут быть причиной меньших продаж. Следовательно, расчет запасов может не обеспечить реальной ликвидности компании.

- Этот коэффициент также может быть результатом творческого подхода к бухгалтерскому учету, поскольку он включает только балансовую информацию. Чтобы понять финансовое положение организации, аналитики должны выйти за рамки данных баланса, чтобы выполнить анализ коэффициента ликвидности .

Часто задаваемые вопросы

- В чем разница между платежеспособностью и ликвидностью?