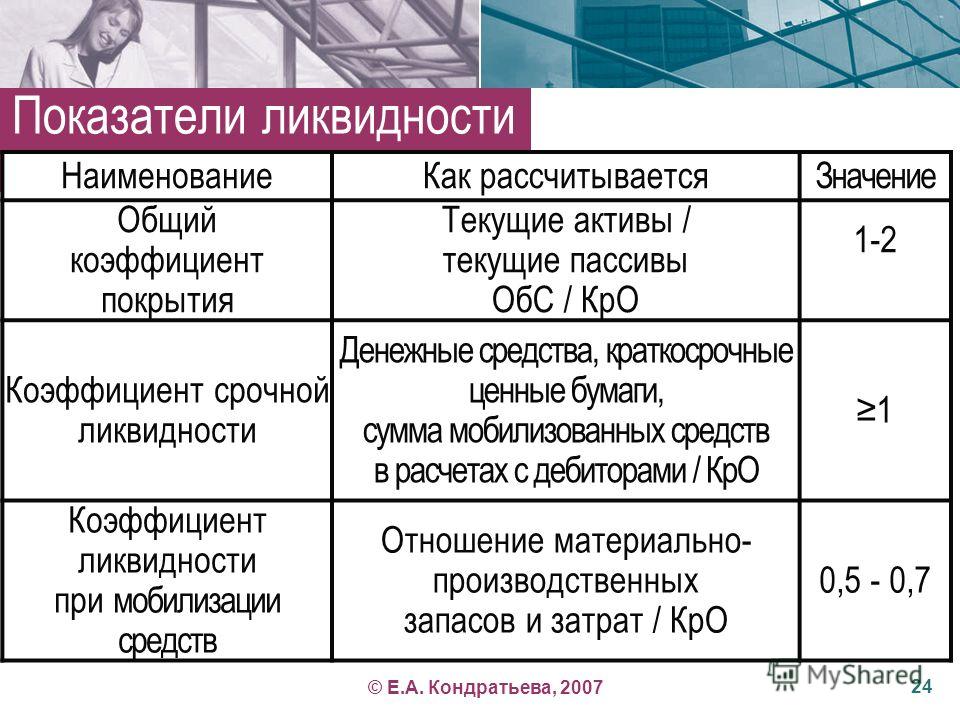

Расчет ликвидности предприятия: Калькуляторы ликвидности предприятия

Калькуляторы ликвидности предприятия

Ликвидность — это способность отдельных видов имущественных ценностей обращаться в денежную форму без потери балансовой стоимости для погашения текущих финансовых обязательств. Другими словами ликвидность – это способность активов предприятия быть быстро проданными по цене, близкой к рыночной.

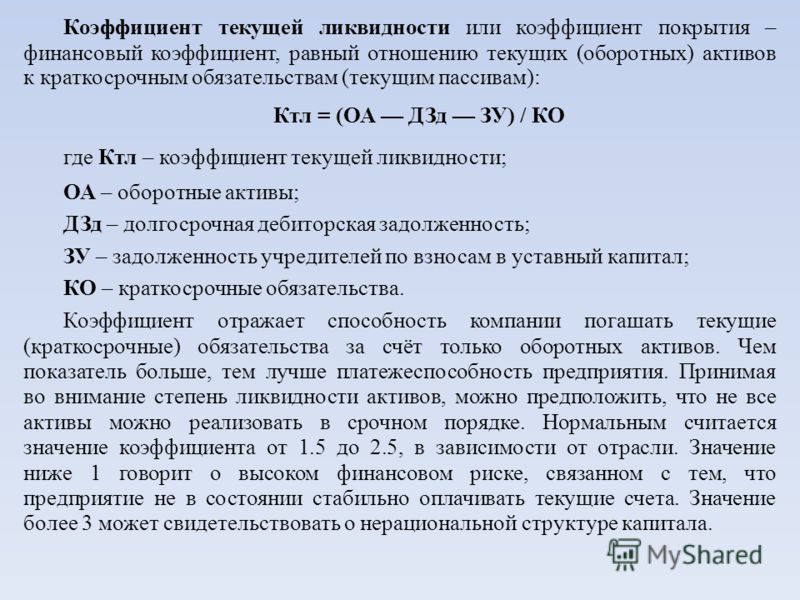

Коэффициент текущей ликвидности

Указанный финансовый показатель характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами. Его еще называют Коэффициент покрытия или Коэффициент общей ликвидности.

Для расчета необходимо Оборотные активы разделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов.

Рекомендуемое значение. Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах). В мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Если коэффициент текущей ликвидности больше нормы, то финансовое положение компании стабильно. Но если значение более 3, то это может свидетельствовать о нерациональной структуре капитала.

По этой же формуле рассчитывается коэффициент текущей ликвидности по Биверу, который помогает оценить вероятность банкротства предприятия. Если показатель менее 3,2, то вероятность банкротства компании низкая, если коэффициент меньше 2, то вероятность банкротства средняя, а если ниже 1, то есть высокая вероятность, что компания обанкротится в течение года.

Коэффициент абсолютной ликвидности.

Указанный показатель характеризует, какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями.

Для расчета необходимо Легко реализуемые активы поделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов.

Рекомендуемое значение от 0,2 до 0,5

Если коэффициент абсолютной ликвидности больше нормы, то компания способна рассчитаться в кротчайшие сроки с задолженностью. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Коэффициент восстановления платежеспособности

Указанный финансовый коэффициент показывает возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяцев после отчетной даты. Для расчета берутся коэффициент текущей ликвидности на отчетный период (на конец года) и коэффициент текущей ликвидности за предыдущий отчетный период (на начало года). Их можно рассчитать используя «Калькулятор текущей ликвидности».

Рекомендуемый показатель:

Если коэффициент больше нормы, то в течение полугода компания сможет восстановить свою платежеспособность.

Анализ ликвидности баланса и платежеспособности предприятия

Содержание статьи

Понятия «ликвидность» и «платежеспособность» зачастую вызывают путаницу как у студентов, так и у действующих финансистов. Это неудивительно, так как данные термины отражают, по существу, одно и то же свойство, но применительно к разным объектам.

Ликвидность – это характеристика, относящаяся к активам предприятия. Ликвидность активов отражает их возможность превращения в денежные средства.

В случае, если актив может быть быстро превращен в «живые» деньги (как, например, средства на депозитах), он обладает высокой ликвидностью. Если же актив не способен быстро обратиться в денежные средства (здания, оборудование), его ликвидность является низкой.

Все активы организации можно разделить на четыре категории по степени их ликвидности:

- А1 (абсолютная ликвидность) – денежные средства и краткосрочные финансовые вложения;

- А2 (быстрая, срочная ликвидность) – краткосрочная дебиторская задолженность;

- А3 (текущая ликвидность) – запасы, НДС к возмещению и все прочие оборотные активы, не входящие в А1 и А2;

- А4 (низкая ликвидность) – внеоборотные активы.

Вместе с тем, понятие ликвидности относится не только к активам, но и к бухгалтерскому балансу (отчету о финансовом положении), так как данная форма отчетности содержит группировку активов организации по степени их ликвидности (внеоборотные и оборотные). Ликвидность баланса является аналитической категорией и описывает структуру бухгалтерского баланса предприятия в разрезе активов различной ликвидности.

Однако, в рамках анализа ликвидности баланса необходимо учитывать не только активы, но и противостоящий им раздел баланса, касающийся обязательств. Обязательства компании, как и активы, также делятся на четыре категории, но не по уровню ликвидности, а по степени срочности к погашению:

- L1 (высокая срочность) – краткосрочная кредиторская задолженность;

- L2 (средняя срочность) – краткосрочные кредиты и займы, а также прочие краткосрочные обязательства, за исключением кредиторской задолженности;

- L3 (низкая срочность) – долгосрочные обязательства;

- L4 (постоянные обязательства) – собственный капитал.

Анализ ликвидности баланса включает в себя два этапа. На первом этапе производится сравнение категорий активов и обязательств друг с другом согласно их номерам. Ликвидность баланса считается удовлетворительной в случае выполнения следующей системы неравенств:

A1 >= L1;

A2 >= L2;

A3 >= L3;

A4 <= L4.

Соблюдение данных неравенств означает, что компания способна погашать свои обязательства той или иной срочности с помощью активов соответствующей ликвидности. При выполнении описанных соотношений активов и обязательств организация может считаться платежеспособной.

Платежеспособностью называется характеристика предприятия, описывающая его способность погашать свои обязательства за счет собственных активов. В отличие от ликвидности активов, у которой есть несколько категорий, платежеспособность является бинарным качеством: компания может быть либо платежеспособной, либо неплатежеспособной.

Как правило, ликвидность баланса организации и ее платежеспособность являются предметом особого внимания ее кредиторов. В рамках анализа кредитоспособности заемщиков – юридических лиц банки часто оценивают ликвидность баланса компаний. При этом применяются не только вышеописанные соотношения активов и обязательств по категориям, но и расчеты так называемых коэффициентов ликвидности:

1) коэффициент текущей ликвидности (CLR – current liquidity ratio)

CLR = (A1 + A2 + A3) / (L1 + L2)

Данный коэффициент показывает отношение оборотных активов организации к ее краткосрочным обязательствам. Критическим значением данного коэффициента является 1, так как значение CLR меньше единицы свидетельствует о том, что краткосрочных обязательств компании не хватает для финансирования ее оборотных активов, и они финансируются за счет долгосрочных обязательств. Это говорит о неудовлетворительном уровне финансового менеджмента в организации.

Нормальное значение CLR предприятия в зависимости от отрасли находится в диапазоне от 1,5 до 2,5.

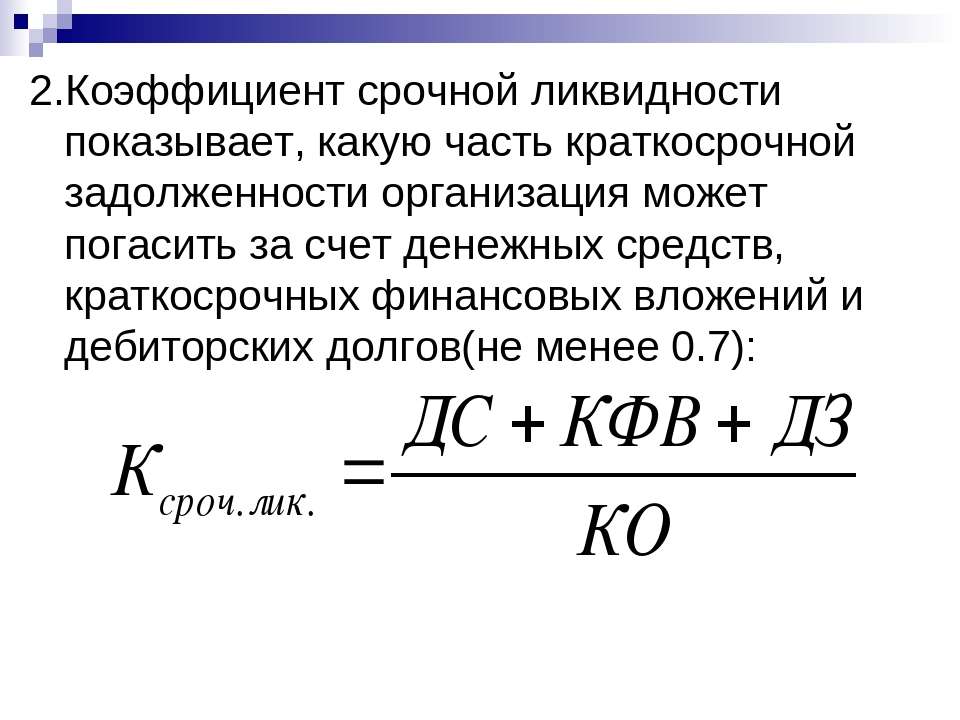

2) коэффициент быстрой/срочной ликвидности (QLR – quick liquidity ratio)

QLR = (A1 + A2) / (L1 + L2)

Этот коэффициент является более «строгим» показателем ликвидности баланса компании, так как в качестве погашающих активов рассматривает не все оборотные активы, а только денежные средства, краткосрочные финансовые вложения и дебиторскую задолженность. Вместе с тем и общепринятое нормативное значение данного показателя ниже, чем у предыдущего: приемлемым считается QLR >= 1.

3) коэффициент абсолютной ликвидности (CR – cash ratio)

СR = A1 / (L1 + L2)

При расчете данного показателя в качестве источника погашения обязательств рассматриваются только самые ликвидные активы, то есть денежные средства на счетах и в кассе. Несмотря на то, что краткосрочные обязательства компании погашаются засчет всех краткосрочных активов, этот коэффициент помогает понять, какая доля данных обязательств может быть погашена уже существующими у компании денежными средствами. Эта информация может представлять особенный интерес при оценке возможности предприятия по обслуживанию кредиторской задолженности или выплате процентов по кредитам. Нормальное значение данного коэффициента составляет 0,1 и более.

Эта информация может представлять особенный интерес при оценке возможности предприятия по обслуживанию кредиторской задолженности или выплате процентов по кредитам. Нормальное значение данного коэффициента составляет 0,1 и более.

Рассмотрим анализ ликвидности баланса и оценку платежеспособности предприятия на базе следующих форм отчетности:

A1 = 100

A2 = 400

A3 = 500

A4 = 500

L1 = 300

L2 = 200

L3 = 500

L4 = 500

A1 < L1

A2 > L2

A3 = L3

A4 = L4

CLR = (100 + 400 + 500) / (300 + 200) = 2

QLR = (100 + 400) / (300 + 200) = 1

CR = 100 / (300 + 200) = 0,2

В отличие от рассмотренных ранее коэффициентов рентабельности, коэффициенты ликвидности играют существенную роль для кредиторов организаций. К примеру, банки при выдаче кредитов юридическим лицам обращают значительное внимание на их ликвидность (особенно в динамике) при принятии решения о кредитовании заемщика, либо отказе в предоставлении финансирования.

Получить знания, необходимые для работы с финансовыми отчетностями, можно на курсе «Финансовый учет и анализ» от SF Education!

Автор: Ярослав Малиновский, инвестиционный аналитик в ГК «Ростех»

Подписывайтесь на полезную рассылку от SF Education в Вконтакте и в Telegram!

Методика анализа ликвидности и платежеспособности

Основной целью анализа ликвидности и платежеспособности предприятия является получение наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, изменений в структуре активов и пассивов, своевременное выявление и устранение правонарушений и недостатков в финансовой деятельности.

Анализ ликвидности баланса предусматривает сравнение активов организации, сгруппированных и расположенных в порядке убывания их степени ликвидности, и пассивов, сгруппированных и расположенных в порядке возрастания сроков погашения обязательств.

Группировка активов по степени ликвидности и пассивов по степени срочности

На практике выделяют

высоколиквидные, низколиквидные и неликвидные активы. Степень ликвидности

активов определяется их скоростью превращения в денежные средства.

Степень ликвидности

активов определяется их скоростью превращения в денежные средства.

В бухгалтерском балансе активы организации располагаются в порядке убывания ликвидности и делятся на следующие группы:

— наиболее ликвидные активы (А1) – активы, обладающие максимальной скоростью обращения. К ним относятся денежные средства и краткосрочные финансовые вложения организации;

— быстро реализуемые активы (А2) – активы, обладающие высокой скоростью реализации. В данную группу входит дебиторская задолженность и прочие оборотные активы;

— медленно реализуемые активы (А3) – активы, обладающие медленной скорость реализации: запасы и налог на добавленную стоимость по приобретенным ценностям;

— труднореализуемыми активами (А4) являются внеоборотные активы организации.

В тоже время пассивы бухгалтерского баланса группируются по степени срочности погашения обязательств и подразделяются на следующие группы:

— наиболее срочные обязательства (П1) – пассивы, имеющие высокую срочность погашения, а именно кредиторская задолженность;

— краткосрочными пассивами (П2) являются краткосрочные заемные средства организации;

— долгосрочными пассивами (П3) признаются долгосрочные обязательства;

— постоянные пассивы (П4) – собственный капитал предприятия.

Для осуществления анализа ликвидности баланса организации необходимо сопоставить итоги сгруппированных активов и пассивов. Бухгалтерский баланс признается абсолютно ликвидным при выполнении следующих неравенств»:

— А1 > П1 – данное неравенство означает, что организация в состоянии вовремя погасить наиболее срочные обязательства за счет средств наиболее ликвидных активов;

— А2 > П2 – соблюдение данного неравенства показывает, что организация имеет возможность рассчитаться по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами;

— А3 > П3 – выполнение данного неравенства означает, что организация за счет медленно реализуемых активов способна погасить долгосрочные займы;

— А4 ≤ П4 – данное неравенство выполняется автоматически, если соблюдаются предыдущие неравенства [26].

Вне зависимости от состава и методики группировки активов и пассивов баланса, исходя из данных подходов различных авторов, в итоге сопоставление осуществляется единственным методов, который представлен выше. При этом различные авторы корректируют сопоставление данных на знак «≤» или «˂», а так же «≥» или «>».

В таблице 1 представлены основные подходы к группировке актива и пассива бухгалтерского баланса по степени ликвидности.

Таблица 1 – Анализ подходов к группировке актива и пассива бухгалтерского баланса

| Группы активов и пассивов | Вахрушина М.А. | Мельник М.В. | Шеремет А.Д. | Казакова Н.А. | Жминько С.И. |

| А1 Наиболее ликвидные активы | Денежные средства и денежные эквиваленты. Финансовые вложения | Денежные средства и денежные эквиваленты. Финансовые вложения | Денежные средства и денежные эквиваленты. Финансовые вложения | Денежные средства и денежные эквиваленты. Финансовые вложения | Денежные средства и денежные эквиваленты. Финансовые вложения |

| А2 Быстро реализуемые активы | Краткосрочная дебиторская задолженность Прочие оборотные активы | Дебиторская задолженность. Прочие оборотные активы | Краткосрочная дебиторская задолженность Прочие оборотные активы | Дебиторская задолженность. Запасы (Готовая продукция и товары для перепродажи) | Дебиторская задолженность. Прочие оборотные активы |

| А3 Медленно реализуемые активы | Запасы. НДС | Запасы. НДС | Запасы. НДС Финансовые вложения (вн. активы) | НДС | Запасы. Финансовые вложения (вн. активы) |

| А4 Трудно реализуемые активы | Внеоборотные

активы. Долгосрочная

дебиторская задолженность Долгосрочная

дебиторская задолженность

| Внеоборотные активы | Внеоборотные активы — финансовые вложения (вн. активы) – долгосрочная дебиторская задолженность | НМА Основные средства Доходные вложения в материальные ценности Финансовые вложения Прочие внеоборотные активы | Внеоборотные активы – финансовые вложения |

| П1 Наиболее срочные обязательства | Кредиторская задолженность | Кредиторская задолженность Прочие обязательства Оценочные обязательства Доходы будущих периодов | Кредиторская задолженность Прочие обязательства Оценочные обязательства | Кредиторская задолженность. Прочие обязательства | Кредиторская задолженность |

| П2 Краткосрочные пассивы | Краткосрочные заемные средства Прочие краткосрочные обязательства ОНО Оценочные обязательства | Краткосрочные заемные средства | Краткосрочные заемные средства | Краткосрочные заемные средства | Краткосрочные заемные средства |

| П3 Долгосрочные пассивы | Долгосрочные заемные средства | Долгосрочные обязательства | Долгосрочные обязательства | Долгосрочные обязательства | Долгосрочные обязательства |

| П4 Постоянные пассивы | Собственный капитал. Доходы будущих периодов | Капитал и резервы | Капитал и резервы. Доходы будущих периодов | Капитал и резервы | Капитал и резервы |

[flat_ab id=»5″]

Группа А1 «Наиболее ликвидные активы» у всех ученых совпадает, сюда отнесены финансовые вложения, денежные средства и денежные эквиваленты, включающие денежные средства и краткосрочные финансовые вложения.

В состав быстро реализуемых активов М. А. Вахрушина [8] и А.Д. Шеремет относят Краткосрочную дебиторскую задолженность и прочие оборотные активы. В свою очередь, М.В. Мельник, помимо прочих оборотных активов, сюда относит и краткосрочную и долгосрочную дебиторские задолженности. Казакова Н.А. включает в эту группу только ту часть запасов, которая быстро может реализовываться, а именно готовую продукцию, товары для перепродажи и отгруженные товары.

А. Вахрушина [8] и А.Д. Шеремет относят Краткосрочную дебиторскую задолженность и прочие оборотные активы. В свою очередь, М.В. Мельник, помимо прочих оборотных активов, сюда относит и краткосрочную и долгосрочную дебиторские задолженности. Казакова Н.А. включает в эту группу только ту часть запасов, которая быстро может реализовываться, а именно готовую продукцию, товары для перепродажи и отгруженные товары.

В группу А3 все ученые относят запасы и НДС по приобретенным ценностям. А.Д. Шеремет относит в данный раздел еще финансовые вложения.

У всех ученых группа «Трудно реализуемые активы» включает внеоборотные активы, но, помимо этого, М.А.Вахрушина сюда добавляет долгосрочную дебиторскую задолженность, а А.Д. Шеремет – исключает финансовые вложения и добавляет к этому долгосрочную дебиторскую задолженность.

В группу П1 «Наиболее срочные обязательства» все ученые относят краткосрочную кредиторскую задолженность. М.В. Мельник и А.Д. Шеремет также относят в эту группу прочие краткосрочные обязательства и оценочные обязательства. И только М.В.Мельник помимо относит в группу П1 еще и доходы будущих периодов.

Все ученые сошлись во мнениях касательно П2 и включили в этот раздел краткосрочные заемные средства,. М.А.Вахрушина включает, прочие обязательства, отложенные налоговые обязательства и оценочные обязательства.

В группу П3 М.А. Вахрушина включает долгосрочные заемные средства, а М.В. Мельник и А.Д. Шеремет включают сумму всех долгосрочных обязательств.

У всех ученых группа постоянных пассивов, то есть П4 состоит из разных составляющих. Например, М.А.Вахрушина включает в эту группу собственный капитал и доходы будущих периодов. М.В.Мельник включает в П4 Капитал и резервы. И, наконец, А.Д. Шеремет включает в данную группу капитал и резервы и доходы будущих периодов. В ряде случаев такой подход выглядит вполне логичным, поскольку в конечном итоге доходы будущих периодов подлежат отнесению на финансовые результаты организации.

Цель и задачи анализа ликвидности и платежеспособности

Целью анализа ликвидности и платежеспособности является изучение возможностей организации и наличия у нее денежных средств и их эквивалентов, в достаточном количестве, что бы погасить краткосрочную кредиторскую задолженность в определенные сроки.

К основным задачам анализа ликвидности и платежеспособности можно отнести:

— осуществление группировки активов бухгалтерского баланса по степени ликвидности;

— расчет показателей платежеспособности;

— определение факторов, влияющих на изменение показателей платежеспособности;

— разработка мер по улучшению ликвидности и платёжеспособности организации.

[flat_ab id=»11″]

Условие абсолютной ликвидности баланса

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 ≥ П1,А2 ≥ П2,А3 ≥ П3,А4 ≤ П4

1. Если выполняется первое неравенство А1 ≥ П1, то это говорит о том, что на момент составления бухгалтерского баланса, организация является платежеспособной и у нее имеется достаточно средств для покрытия срочных обязательств.

2. Если выполнимо неравенство А2 ≥ П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3. Если выполнимо неравенство А3 ≥ П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Если выполняются первые

три неравенства, то обязательно выполняется последнее неравенство, которое

имеет глубокий экономический смысл: наличие у предприятия собственных оборотных

средств; соблюдается минимальное условие финансовой устойчивости.

От классического подхода, функциональный отличается тем, что вместо классических неравенств, сравнивающих различные группы пассивов и активов, проводит сопоставление:

1. А3 и П1, что позволяет понять способны ли запасы обеспечить кредиторскую задолженность, что является логичным, ведь российские компании зачатую расплачиваются с поставщиками по мере реализации готовой продукции, товаров или оказание услуг.

2. А1+ А2 и П2, показывает, есть ли возможность финансирования внеоборотных активов и есть ли устойчивые источники, частично финансирующие оборотные активы.

3. А4 и П3+ П4,помогает узнать возможно ли погашать краткосрочные кредиты и займы за счет дебиторской задолженности.

Для того, чтобы считать баланс полностью ликвидным, должны выполняться следующие неравенства:

А1+ А2 ≥ П2

А3 ≥ П1

А4 и П3≤ П4

Необходимо обратить внимание на имеющийся недостаток классической системы неравенств абсолютной ликвидности баланса. Суть недостатка в следующем: система не отражает возможности покрытия обязательств за счет избытка активов более ликвидной группы. Результатом ее применения могут стать неверные выводы о неполной ликвидности баланса (когда А2 ≤П2 и/или А3≤П3), тогда как в действительности имеет место его ликвидность и даже сверхликвидность.

Коэффициенты анализа ликвидности и платежеспособности

В силу того, что методика по функциональному подходу отражает интересы менеджмента и иллюстрирует функциональное равновесие между активами и источниками их финансирования в финансово-хозяйственной деятельности организации, она более подходящая для анализа российских организаций, поскольку учитывает их специфику.

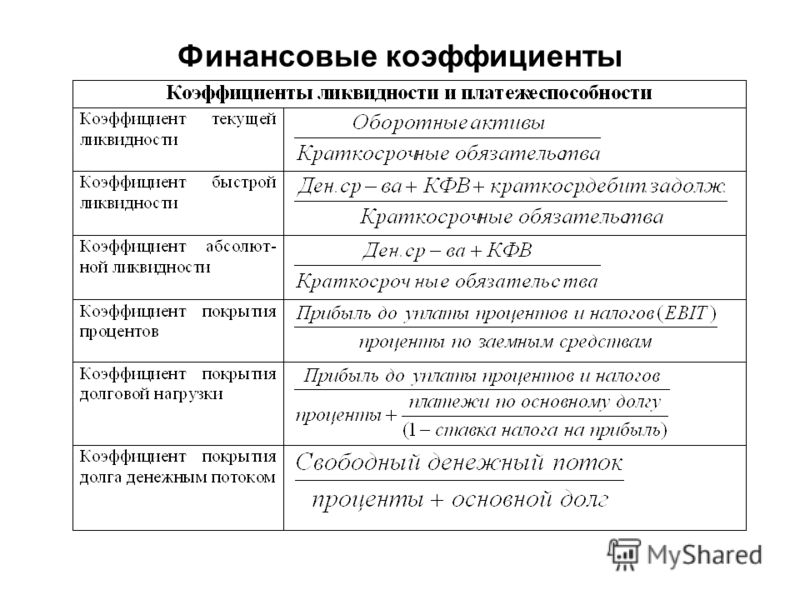

Для более детального определения платежеспособности организации на практике используют финансовые коэффициенты. С целью обобщения оценки ликвидности организации используют следующие относительные коэффициенты ликвидности:

1. Коэффициент абсолютной ликвидности является жестким критерием ликвидности организации и показывает, какая часть кредиторской задолженности организация может быть погашена в кротчайшие сроки с помощью денежных средств и краткосрочных ценных бумаг.

Коэффициент абсолютной ликвидности является жестким критерием ликвидности организации и показывает, какая часть кредиторской задолженности организация может быть погашена в кротчайшие сроки с помощью денежных средств и краткосрочных ценных бумаг.

2. Коэффициент быстрой ликвидности показывает ту часть текущих обязательств, которая может быть погашена организацией как за наличные денежные средства, так и за счет реализации продукции, товаров услуг.

3. Коэффициент текущей ликвидности показывает платежные возможности организации в условиях не только своевременных расчетов с дебиторами и реализации собственной продукции, но и реализации в случае необходимости прочих материальных активов.

[flat_ab id=»13″]

При анализе ликвидности баланса организации каждый из рассмотренных выше коэффициентов рассчитывается на начало и конец отчетного периода.

Исследование методик расчета показателей платежеспособности таких авторов как Вахрушина М.А., Мельник М.В, Шеремет А.Д. показал, что в опубликованных материалах встречаются разные нормативные значения коэффициента текущей ликвидности. Они варьируют в диапазоне от 1 до 2. Практика показывает, что у многих успешно функционирующих компаний фактическое значение этого коэффициента ниже 1 и находится в интервале от 0,5 до 0,9. Для устранения этого недостатка следует учитывать специфику и скорость оборота оборотных активов в конкретных отраслях национальной экономики при определении пороговых значений коэффициента текущей ликвидности.

Коэффициент текущей ликвидности определяется по формуле:

КТЛ = (А1 + А2 + А3) / (П1 + П2)

Коэффициент быстрой ликвидности определяется по формуле:

КБЛ = (А1 + А2) / (П1 + П2)

Коэффициент абсолютной ликвидности рассчитывается по формуле:

КАЛ. = А1 / (П1 + П2)

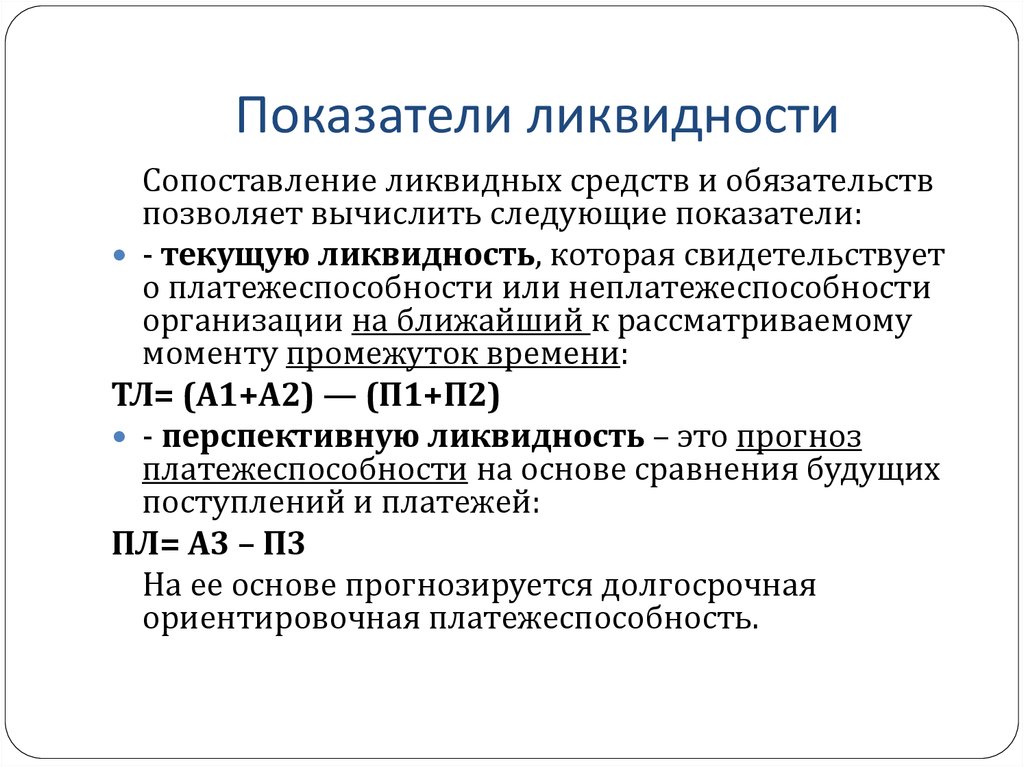

Кроме выше представленных показателей, только Мельник М. В, предлагает еще один: «перспективная ликвидность (ПЛ) – это прогноз платежеспособности на основе сравнения будущих поступлений и платеже»

В, предлагает еще один: «перспективная ликвидность (ПЛ) – это прогноз платежеспособности на основе сравнения будущих поступлений и платеже»

ПЛ = А3 – П3

Практически идентичную методику системы и расчета показателей платежеспособности предлагает Казакова Н.А.

Коэффициент текущей ликвидности (полного покрытия) = Скорректированные оборотные активы / Скорректированные заемные обязательства.

Коэффициент текущей ликвидности позволяет установить текущее финансовое состояние фирмы и показывает достаточность у предприятия оборотных средств, которые могут быть использованы для погашения краткосрочных обязательств. Низкий уровень ликвидности может быть следствием затруднений в продаже продукции, увеличения дебиторской задолженности и др. Соотношение менее 1 означает, что у фирмы нет достаточного количества средств для погашения своих краткосрочных обязательств, и свидетельствует о наличии финансового риска и об угрозе банкротства, поэтому этот коэффициент не может быть меньше 1. Соотношение 2 : 1 означает нормальную степень ликвидности, когда фирма имеет достаточно средств для погашения краткосрочных обязательств. Соотношение 3 : 1 и выше считается нежелательным, так как может свидетельствовать о наличии у фирмы средств больше, чем она может эффективно использовать, что влечет за собой снижение показателя рентабельности активов. Вместе с тем высокое значение показателя ликвидности фирмы привлекает потенциальных инвесторов, что является положительным фактором. В России нормальным считается значение этого коэффициента от 1 до 2.

Коэффициент критической ликвидности (Промежуточного покрытия) = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) или (Итого оборотных активов — Запасы — НДС по приобретенным ценностям — Долгосрочная дебиторская задолженность) / Скорректированные краткосрочные пассивы.

Коэффициент промежуточной

ликвидности показывает отношение ликвидных средств к краткосрочной

задолженности и свидетельствует о способности фирмы быстро погасить свои

текущие обязательства при условии своевременного проведения расчетов с дебиторами. Характеризует ожидаемую платежеспособность предприятия на период, равный

средней продолжительности одного оборота дебиторской задолженности. Ограничение

в мировой практике: 1–2, что вытекает из условия платежеспособности. Но в

российской практике считается, что теоретически оправданные значения этого коэффициента

лежат в диапазоне 0,7–0,8.

Характеризует ожидаемую платежеспособность предприятия на период, равный

средней продолжительности одного оборота дебиторской задолженности. Ограничение

в мировой практике: 1–2, что вытекает из условия платежеспособности. Но в

российской практике считается, что теоретически оправданные значения этого коэффициента

лежат в диапазоне 0,7–0,8.

Коэффициент абсолютной ликвидности (Абсолютного покрытия) = (Денежные средства + Краткосрочные финансовые вложения) / Скорректированные заемные обязательства.

Коэффициент абсолютной ликвидности, который равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочной задолженности, предприятие может погасить в ближайшее время. Теоретически нормальное значение в мировой практике коэффициента абсолютной ликвидности 0,2–0,25. Это означает, что каждый день подлежат погашению 20–25% краткосрочных обязательств, а в случае поддержания остатка денежных средств на уровне отчетной даты эта краткосрочная задолженность может быть погашена за 4–5 дней.

Просмотров 8 862

Анализ и оценка ликвидности баланса и платежеспособности предприятия (на примере ОАО Молочного комбината «Воронежского»)

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Понятия платежеспособности

и ликвидности являются очень близкими, но второе более емкое. От

степени ликвидности баланса зависит платежеспособность. В то же время

ликвидность характеризует не только текущее состояние расчетов, но и

перспективу. Анализ ликвидности баланса заключается в сравнении

средств по активу, сгруппированных по степени их ликвидности и

расположенных в порядке убывания ликвидности, с обязательствами по

пассиву, сгруппированными по срокам их погашения и расположенными в

порядке возрастания сроков погашения.

Ликвидность текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Таким образом, ликвидность – это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена [3, с. 203].

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные

обязательства (П1) — кредиторская задолженность, расчеты по

дивидендам, прочие краткосрочные обязательства, а также ссуды, не

погашенные в срок (по данным приложений к бухгалтерскому балансу).

Наиболее срочные

обязательства (П1) — кредиторская задолженность, расчеты по

дивидендам, прочие краткосрочные обязательства, а также ссуды, не

погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные обязательства».

4. Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов».

Таблица 1

Анализ ликвидности баланса ОАО МК «Воронежского», [2]

|

Группировка активов (А) |

На начало года |

На конец года |

Группировка пассивов (П) |

На начало года |

На конец года |

||

|

А1 |

Наиболее ликвидные активы: |

152187 |

154577 |

П1 |

Наиболее срочные обязательства: |

278141 |

339073 |

|

Денежные средства |

2893 |

2650 |

Кредиторская задолженность |

278141 |

339073 |

||

|

Краткосрочные финансовые вложения |

149294 |

151927 |

|||||

|

А2 |

Быстро реализуемые активы: |

942756 |

701511 |

П2 |

Краткосрочные пассивы: |

407963 |

70154 |

|

Дебиторская задолженность (до года) |

942756 |

701511 |

Займы и кредиты до года |

407963 |

70154 |

||

|

Прочие оборотные активы |

— |

— |

|||||

|

А3 |

Медленно реализуемые активы: |

305866 |

381449 |

П3 |

Долгосрочные пассивы: |

462924 |

272454 |

|

Запасы |

311858 |

377104 |

Долгосрочные обязательства |

462924 |

272454 |

||

|

Расходы будущих периодов |

(14826) |

(11552) |

|||||

|

Дебиторская задолженность (после года) |

— |

— |

|||||

|

НДС по приобретенным ценностям |

8834 |

15897 |

|||||

|

А4 |

Трудно реализуемые активы: |

622621 |

697730 |

П4 |

Постоянные пассивы: |

889228 |

1265138 |

|

Внеоборотные активы |

622621 |

697730 |

Капитал и резервы |

889228 |

1265138 |

||

|

Доходы будущих периодов |

— |

— |

|||||

|

Резервы предстоящих расходов |

— |

— |

1) Если

выполнимо неравенство А1 > П1, то это свидетельствует о

платежеспособности организации на момент составления баланса. У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия A4≤П4. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. Баланс считается ликвидным, если А1≥П1, А2≥П2, А3≥П3, а значит А4≤П4. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Анализ

ликвидности баланса ОАО МК «Воронежского» показывает, что

наиболее ликвидным баланс был на конец 2009 года, так как выполняется

условие 2, 3 и 4, а на начало года – только 2 и 4 условия. Как

видно из приведенных данных, неравенство А4 < П4 соблюдается, т.е.

стоимость труднореализуемых активов меньше стоимости собственного

капитала, а это, в свою очередь, означает, что собственного капитала

достаточно для пополнения оборотных средств. Если наличие

труднореализуемых активов превышает стоимость собственного капитала,

это означает, что его нисколько не остается для пополнения оборотных

средств, которые придется пополнять преимущественно за счет задержки

погашения кредиторской задолженности в отсутствие собственных средств

для этих целей [1,с. 242].

242].

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным считается анализ платежеспособности при помощи финансовых коэффициентов.

1) Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Он рассчитывается по формуле:

КАЛ = (денежные средства + краткосрочные финансовые вложения)/(краткосрочные обязательства – доходы будущих периодов) ≥ 0,2;

2) Коэффициент промежуточной ликвидности, или коэффициент критической ликвидности, показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам и определяется по формуле: КПЛ (критической ликвидности) = (денежные средства + краткосрочные финансовые вложения + дебиторская задолженность)/(краткосрочные обязательства – доходы будущих периодов). Рекомендуемое значение данного показателя ≥ 0,8;

3) Коэффициент текущей

ликвидности — основополагающий показатель для оценки финансовой

состоятельности организации, достаточности имеющихся у нее оборотных

средств, которые при необходимости могут быть использованы для

погашения ее краткосрочных обязательств. Значение коэффициента

текущей ликвидности должно находиться в пределах от 1 до 2. Значение

нижней границы коэффициента, равное 1, обусловлено тем, что оборотных

средств должно быть столько же, сколько возникает краткосрочных

обязательств. Превышение оборотных активов (в два раза) над

краткосрочными обязательствами создает условия для устойчивого

развития производственно-финансовой деятельности, в результате чего

формируются рабочий капитал, или «чистые оборотные активы». КТЛ

= оборотные активы/(краткосрочные обязательства – доходы

будущих периодов) [1, с.232] .

КТЛ

= оборотные активы/(краткосрочные обязательства – доходы

будущих периодов) [1, с.232] .

Таблица 2

Показатели ликвидности баланса

|

Коэффициент |

На начало отчетного года |

На конец отчетного периода |

|

КАЛ |

0,22 |

0,38 |

|

КПЛ |

1,6 |

2,09 |

|

КТЛ |

2,06 |

3,05 |

Коэф. абсолютной ликвидности как на начало, так и на конец года ≥ 0,2, это говорит о том, что предприятие является платежеспособным, за 2009 год его платежеспособность возросла, т.к. КАЛ увеличился до 0,38. На начало 2009 года предприятие могло погасить немедленно 22% кредиторской задолженности, а на конец 38%.

Значения коэффициентов промежуточной ликвидности также являются нормативными (≥ 0,8). Коэффициенты текущей ликвидности 2,06 и 3,05 выходят за пределы интервала 1-2, это говорит о нерациональном использовании средств предприятия, но оно при этом является платежеспособным.

В целом за 2009 год показатели ликвидности предприятия возросли, и можно говорить о том, что Молочный комбинат «Воронежский» в рассматриваемый период является платежеспособным.

Литература:

Гиляровская Л.Т. Экономический анализ: Учебник / Л.Т. Гиляровская, Г.В. Корнякова, Г.Н. Соколова. – М.: «ЮНИТИ-ДАНА», 2004. – 615 с.

Годовой бухгалтерский отчет ОАО МК «Воронежского» за 2009 год.

Миннибаева К.А. Экономический анализ: Учебно-практическое пособие / К.А. Миннибаева.- Б.: Изд-во БГТИ, 2008. – 220 с.

Основные термины (генерируются автоматически): актив, кредиторская задолженность, дебиторская задолженность, доход будущих периодов, обязательство, средство, отчетная дата, пассив, собственный капитал, текущая ликвидность.

Коэффициент текущей ликвидности | BRP ADVICE

Коэффициент текущей ликвидности

определение, формула расчета, смысл, рекомендованные значения Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Что показывает коэффициент текущей ликвидности?

Коэффициент текущей ликвидности показывает, насколько предприятие платежеспособно при условии своевременного погашения покупателями дебиторской задолженности и мобилизации прочих оборотных активов для погашения текущих обязательств.

На условном примере значение коэффициента можно понять так: сможет ли компания рассчитаться с кредиторами по краткосрочным обязательствам

за счет ликвидных оборотных активов.

То есть для расчетов с кредиторами будут использоваться деньги, их эквиваленты, краткосрочные финансовые вложения, будет взыскана дебиторская

задолженность, реализованы прочие оборотные активы. Все внеоборотные активы останутся неприкосновенными, благодаря этому бизнес можно будет перезапустить.

Определение коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует способность предприятия исполнить свои текущие обязательства за счет всех имеющихся ликвидных активов.

Что понадобится для расчета коэффициента текущей ликвидности?

Для расчета коэффициента текущей ликвидности вам понадобится баланс. Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Коэффициент текущей ликвидности, формула

Рассчитывается коэффициент текущей ликвидности так: сумма ликвидных активов делится на общую сумму краткосрочных обязательств, указанных в балансе.

То есть для расчета коэффициента текущей ликвидности используется следующая формула:$$\style{color:#4e525d}{\text{Коэффициент текущй ликвидности} = {\text{Ликвидные активы} \over \text{Текущие обязательства предприятия}}.}$$

$$\style{display:none}{\text{ Формула может загружаться несколько секунд. Если вы так и не увидели формулу, напишите нам. }}$$

Что такое ликвидные активы?

Существует две принципиально разных методики расчета коэффициента текущей ликвидности. Они различаются тем, что по-разному оцениваются ликвидные активы.

Первая методика говорит о том, что все оборотные активы являются ликвидными. Вторая методика говорит о том, что к ликвидным активам относятся только деньги, их эквиваленты, краткосрочные финансовые вложения,

краткосрочная дебиторская задолженность и активы, отраженные в строке баланса «Прочие оборотные активы».

То есть по второй методике в ликвидные активы не входят долгосрочная

дебиторская задолженность, НДС по приобретенным ценностям, задолженность участников по взносам в уставный капитал, собственные акции, выкупленные у акционеров.

Вторая методика говорит о том, что к ликвидным активам относятся только деньги, их эквиваленты, краткосрочные финансовые вложения,

краткосрочная дебиторская задолженность и активы, отраженные в строке баланса «Прочие оборотные активы».

То есть по второй методике в ликвидные активы не входят долгосрочная

дебиторская задолженность, НДС по приобретенным ценностям, задолженность участников по взносам в уставный капитал, собственные акции, выкупленные у акционеров.

Первая методика чаще используется при проведении классического финансового анализа. Вторая — в случае банкротства.

Нормативное значение коэффициента текущей ликвидности

Финансовое положение компании признается хорошим, когда коэффициент текущей ликвидности получается больше 2. Но нормальным может быть признано и такое положение, при котором значение коэффициента больше 1.

При коэффициенте текущей ликвидности равном одному получается, что для расчетов с кредиторами по коротким обязательствам нужно использовать абсолютно все ликвидные активы. К сожалению, это возможно далеко не всегда. Часто в составе дебиторской задолженности оказывается безнадежная или трудновзыскиваемая часть, в составе прочих оборотных активов может оказаться недостача материальных ценностей, по которой не удастся выявить виновных.

Поэтому чаще рекомендуется поддерживать значение коэффициента на уровне 2, а не 1.

Анализ коэффициента текущей ликвидности

Анализ коэффициента текущей ликвидности можно проводить в трех направлениях.

Первое — это расчет значений коэффициента на отчетную дату и сравнение с нормативом.

Второе — это сопоставление со средним по отрасли и / или региону за аналогичный период времени.

Если коэффициент текущей ликвидности по вашей компании и ниже нормативов, и ниже среднего, то ваш бизнес может быть признан неплатежеспособным. Это может привести к банкротству и субсидиарной ответственности руководителя и собственников компании по долгам предприятия.

Третье направление анализа — это изучение динамики изменения коэффициента текущей ликвидности. При таком анализе может быть полезно не только рассчитывать разницу между прошлым и текущим, но определять причины таких изменений. Для этого используется факторный анализ.

Значение коэффициента текущей ликвидности в финансовом анализе

Коэффициент текущей ликвидности — один из ключевых показателей, характеризующих финансовое положение компании. Он используется, в том числе, при проведении финансового анализа при банкротстве. Этот коэффициент помогает понять, должен ли директор отвечать своим имуществом по долгам компании-банкрота.

Технические способы завысить значение коэффициента текущей ликвидности

Значения коэффициента текущей ликвидности будут расти, когда деятельность компании эффективна, прибыль реинвестируются,

а в структуре капитала отдается предпочтение более устойчивым пассивам: долгосрочным обязательствам и собственному капиталу. Но технически коэффициент может вырасти и по другим причинам.

Но технически коэффициент может вырасти и по другим причинам.

Коэффициент текущей ликвидности обычно рассчитывается по балансу. Для его завышения могут использоваться те же методы, что и для завышения коэффициента абсолютной ликвидности, а также и другие механизмы.

Коэффициент текущей ликвидности будет сравнительно выше при росте ликвидных активов. Для их завышения используют дебиторскую задолженность, запасы и прочие оборотные активы. Например, недостачу, выявленную при инвентаризации, можно включить в прочие оборотные активы до выявления виновных лиц или списания на затраты. В дебиторке не списывают безнадежные долги. Если у аналитика не будет подробной расшифровки нужных строк баланса, то рассчитанные значения коэффициента текущей ликвидности получатся выше реальных.

Что еще полезно знать?

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции (ссылка открывается в новом окне).

Посмотрите нашу статью про коэффициент абсолютной ликвидности.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Анализ ликвидности баланса Пример

Анализ ликвидности баланса Пример

В табл. приведено сравнение активов с пассивами, определяющая способность фирмы погасить свою задолженность.

Таблица Анализ ликвидности баланса

|

Излишек / Недостаток |

||||||||||

|

Актив |

1 полу- годие |

2 полу- годие |

3 полу- годие |

Пас |

1 полу- годие |

2 полу- годие |

3 полу- годие |

1 полу- годие |

2 полу- годие |

3 полу- годие |

|

А1 |

189122 |

93000 |

12000 |

П1 |

6451723 |

8452000 |

5168000 |

< |

< |

< |

|

А2 |

1935014 |

3010000 |

4547000 |

П2 |

0 |

327000 |

409000 |

> |

> |

> |

|

А3 |

4699960 |

6494000 |

2242000 |

П3 |

0 |

0 |

0 |

> |

> |

> |

|

А4 |

10000 |

10000 |

23000 |

П4 |

382373 |

828000 |

1247000 |

< |

< |

< |

|

Ба- ланс |

6834096 |

9607000 |

6824000 |

6834096 |

9607000 |

6824000 |

||||

Баланс нельзя считать абсолютно ликвидным, т. к. быстро реализуемые активы меньше наиболее срочных пассивов(А1<П1).

к. быстро реализуемые активы меньше наиболее срочных пассивов(А1<П1).

Коэффициенты ликвидности

Коэффициент текущей ликвидности

КТЛ1 = Об.активы / краткосрочные обяз. = 6824096 / 6451723 = 1,058

КТЛ2 = Об.активы / краткосрочные обяз. = 9597000 / 8780000 = 1,093

КТЛ3 = Об.активы / краткосрочные обяз. = 6801000 / 5577000 = 1,22

КТЛ1,КТЛ2,КТЛ3 — коэффициенты текущей ликвидности первого и второго полугодия 2004 года и первого полугодия 2005 соответственно.

Коэффициенты текущей ликвидности показали, что существует превышение оборотных средств над краткосрочными обязательствами. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух. Значит, у предприятия достаточно средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Если бы эти коэффициенты были меньше единицы, предприятие оказалось бы под угрозой банкротства. КТЛ3 лучше КТЛ2, а КТЛ2 лучше КТЛ1. Эту тенденцию роста можно оценить положительно, т.к. вместе с тем выросла ликвидность оборотных средств, т.е. в составе оборотных средств стало больше быстрореализуемых активов.

Коэффициент срочной ликвидности

КСЛ1=(Ден.ср.+Крат.фин.влож.+Дебит.задолж.)/краткосрочные обяз.=

= ( 189122 + 1935014 ) / 6451723 = 0,329

КСЛ2=(Ден.ср.+Крат.фин.влож.+Дебит.задолж.)/краткосрочные обяз.=

= ( 93000 + 3010000 ) / 8780000 = 0,354

КСЛ3=(Ден.ср.+Крат.фин.влож.+Дебит.задолж.)/краткосрочные обяз.=

= ( 12000 + 4547000) / 5577000 = 0,818

По международным стандартам уровень коэффициента также должен быть выше 1. В России его оптимальное значение определено как 0,7 — 0,8. Значит, КСЛ1 и КСЛ2 показывают, что в первом и втором полугодии 2004 года наблюдалась нехватка наиболее ликвидных и быстро реализуемых активов.

Коэффициент абсолютной ликвидности

КАбЛ1 = (Ден. ср.+Крат.ф.влож.) / краткоср.обяз .= 189122 / 6451723 = 0,029

ср.+Крат.ф.влож.) / краткоср.обяз .= 189122 / 6451723 = 0,029

КАбЛ2 = (Ден.ср.+Крат.ф.влож.) / краткоср.обяз. =93000 / 8780000 = 0,011

КАбЛ3 = (Ден.ср.+Крат.ф.влож.) / краткоср.обяз. = 12000 / 5577000 = 0,002

В России его оптимальный уровень считается равным 0,2 — 0,25.

Значит КАбЛ1, КАбЛ2 и КАбЛ3 подтверждают факт о нехватке наиболее ликвидных активов.

Отношение чистого оборотного капитала к активам

Чистый оборотный капитал = Обор.кап. — Крат.Обяз.

ОК1 = (Обор.акт.-Кратк.обяз.) / Активы = (6824096-6451723)/6834096=0,055

ОК2 = (Обор.акт.-Кратк.обяз.) / Активы = (9597000-8780000)/9607000=0,085

ОК3 = (Обор.акт.-Кратк.обяз.) / Активы = (6801000-5577000)/6824000=0,18

Как видно из этого показателя, оборотные средства превышают краткосрочные обязательства. Предприятие не только может погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. Однако превышение чистого оборотного капитала над оптимальной потребностью является не значительным, что говорит о рациональном использовании ресурсов. Небольшой рост этого показателя говорит о финансовой устойчивости данного предприятия.

В табл. приведены результаты расчетов коэффициентов ликвидности.

Таблица Коэффициенты ликвидности

|

Доля чистого оборотного |

1 полугодие |

0.054488 |

||

|

капитала в активах |

2 полугодие |

0.085146 |

||

|

3 полугодие |

0.179367 |

|||

|

Коэффициент текущей |

1 полугодие |

1.057717 |

||

|

ликвидности |

2 полугодие |

1.093177 |

||

|

3 полугодие |

1.219473 |

|||

|

Коэффициент срочной |

1 полугодие |

0.329235 |

||

|

ликвидности |

2 полугодие |

0.353457 |

||

|

3 полугодие |

0.817465 |

|||

|

Коэффициент абсолютной |

1 полугодие |

0.029313 |

||

|

ликвидности |

2 полугодие |

0.010593 |

||

|

3 полугодие |

0.002152 |

|||

Анализ ликвидности баланса: как проводится?

Когда предприятие собирается разработать экономическую политику или обратиться в банк за кредитом, ему нужно оценить свое финансовое состояние, чему помогает анализ ликвидности баланса.

Он выполняется по определенным методам, которые мы рассмотрим в данной статье вместе со всеми теоретическими аспектами данного вопроса.

Общие сведения о понятии ликвидности баланса и ее анализе

Ликвидность баланса исследуется кредитными организациями, в том числе банками, чтобы выяснить, стоит ли кредитовать предприятие. Инвесторы дают свою оценку для определения того, насколько целесообразно вкладывать ресурсы в бизнес.

Подрядчики/поставщики также не берутся заключать серьезные договоры, пока не убедятся в том, что компания способна выполнять свои платежные обязательства.

Самому предприятию такой анализ необходим, чтобы не обанкротиться, выстроить правильное управление финансами, определить структуру капитала и т.п. Помимо этого, оценка ликвидности баланса становиться актуальной, если предприятие собирается прекратить работу в результате своей несостоятельности, и нужно выяснить, сможет ли оно погасить все задолженности имеющимися оборотными средствами (ОС).

Если компания выполняет намеченный план, грамотно финансирует деятельность, это неизменно приведет к увеличению уровня платежеспособности, а значит, и ликвидности баланса.

Платежеспособность и ликвидность баланса – два термина, которые близки по смыслу, и поэтому их часто путают. Однако это не одно и тоже. Ликвидность баланса является более емким понятием, степень которого влияет на платежеспособность. Благодаря анализу ликвидности можно узнать состояние расчетов на текущий момент, а также в перспективе.

На основе этих показателей руководство предприятия понимает, сможет ли оно рассчитаться с контрагентами по краткосрочным задолженностям. Другими словами, под анализом ликвидности баланса понимают определение кредитоспособности субъекта хозяйственной деятельности.

Как получить банковскую гарантию: 3 способа + 5 этапов

Если в ходе анализа выясняется, что ликвидность баланса высокая, следовательно, хороший уровень финансовой устойчивости, предприятие погасит свои долги как можно быстрее. При низкой ликвидности возникают риски разорения и краха.

Ранжирование активов и пассивов баланса по ликвидности.

Активы и пассивы баланса ранжируются в зависимости от скорости реализации, что важно при расчете ликвидности предприятия:

Конкретизируем:

- Высоколиквидные А1 – к ним относят денежные средства, которые могут храниться на банковских счетах, в кассе наличными, краткосрочные депозиты, акции и другие ценные бумаги, которые котируются на фондовом рынке, краткосрочные вклады.

- Среднереализуемые А2 – это задолженность дебиторов перед вами, например, когда продукция отгружена, а деньги за нее еще не уплачены, платежи, поступление которых ожидается на протяжении 12 мес.

- Активы с низкой степенью ликвидности А3 – это материалы компании, сырьевая база, долгосрочные вклады, НДС по приобретенным ценностям.

- Труднореализуемые А4 — задолженность дебиторов, которая будет возвращена не ранее 12 мес. с момента займа, незавершенное производство, оборудование, сооружения, машины, земельные участки, инвестиции в дочерние компании на срок более года и др.

Теперь пройдемся по пассивам баланса. Их разделяют в зависимости от сроков погашения:

- Наиболее срочные П1 – задолженность перед акционерами, кредиторами, ссуды, которые по каким-либо причинам не удалось вовремя возвратить, и аналогичные обязательства краткосрочного характера.

- Пассивы умеренной ликвидности П2 – заемные в МФО и банковских структурах средства, подлежащие погашению на протяжении 12 мес.

- П3 – кредитные задолженности, выполнение которых отнимает более 12 мес.

- П4 – совокупность средств, в том числе резервных, находящихся в собственности фирмы.

Каким способом ведется анализ ликвидности баланса?

Зная структуру, приведенную выше, можно совершить анализ. Необходимо сопоставить строки в соответствующих друг другу группах обеих частей баланса.

Итог будет положительным, если получается следующая картина:

При таких результатах в балансе отмечается абсолютная ликвидность.

- При совпадении первого неравенства можно говорить о том, что на момент составления бухгалтерской отчетности предприятие имело достаточно денежных средств для выполнения срочных обязательств.

- Второе условие наглядно показывает — в ближайшее 3-6 мес. текущая ликвидность уменьшится или увеличится.

- В случае выполнения третьего неравенства руководство компании может быть спокойно за свою платежеспособность на ближайший период, равный одному периоду оборачиваемости ОС.

- При А3 > П3, можно говорить о том, что соотношение платежей и поступлений позволяет в отдаленной перспективе выполнить долгосрочные обязательства. Такие значения автоматически ведут к выполнению последнего четвертого неравенства.

Если в одной из строчек наблюдается знак отличный от нормативного, фиксируется отклонение в большей либо меньшей степени.

Следовательно, подобные манипуляции с А и П баланса помогают выявить способность организации к выполнению обязательств в денежном эквиваленте на текущий момент, ближайшее будущее, составлять прогнозы на более продолжительный период.

Предварительно проводить анализ удобно с таблицей, приведенной ниже. В ее графы вписываются данные по активам и пассивам на начало и конец года. Сопоставив значения, вы сможете увидеть абсолютные величины излишков/недостатков на интересующий период, получить ориентировочное (приближенное) представление о платежеспособности и ликвидности фирмы.

Детальный анализ ликвидности баланса посредством коэффициентов

Чтобы от приближенного анализа перейти к более точному и детальному, используются финансовые коэффициенты (К), которые рассмотрим детально.

№1. Текущей ликвидности.

С помощью этого коэффициента выясняют, хватает ли у анализируемого предприятия средств, чтобы рассчитаться по обязательствам в короткий срок.

Этот показатель называют основным при анализе платежеспособности и вычисляют по формуле:

Если при расчете получается 1-2,5, предприятие можно назвать ликвидным. Когда К меньше единицы, необходимо предпринимать определенные меры, направленные на повышение фондоотдачи и эффективности бизнеса, снижение задолженности перед кредиторами.

Если текущая ликвидность выше 2,5, это свидетельство тому, что субъект хозяйственной деятельности должен ОС баланса использовать более активно. Например, направить усилия на оборачиваемость запасов.

Норма (1-2,5) корректируется отраслью экономики:

№2. Коэффициент абсолютной ликвидности.

К необходим для определения возможностей погашения задолженностей в кратчайшее время.

Формула выглядит так:

Оптимальной абсолютная кредитоспособность будет при 0,2 и выше. Но сильно большие показатели (от 0,8) — признак неэффективного расходования средств.

№3. Промежуточной (критической, быстрой) ликвидности.

Данный коэффициент позволяет увидеть насколько кредиторская задолженность будет погашена при помощи средств, имеющихся на счетах, поступлений по расчетам и др. ликвидных активов.

Формула расчета:

Ориентировочным является диапазон 0,7-1,5. Значительные отклонения от показателя, указывают на неспособность субъекта производить обязательные платежи. Если не будут предприняты меры по улучшению ситуации, банкротства не избежать.

Комплексная оценка ликвидности баланса

Анализ ликвидности баланса следует проводить с учетом всех ранее описанных показателей. Этому есть объяснение: текущая ликвидность отображает лишь общую ситуацию, но не дает гарантий, что у предприятия не возникнут трудности в платежеспособности.

Анализ только этой величины упускает производственные циклы, время хранения продукции, сроки выполнения своих обязанностей дебиторами и прочие аспекты, непосредственно влияющие на наличие у компании свободных средств.

Расчет срочной ликвидности не затрагивает запасы, которые имеются на складе. А ведь у предприятий, занимающихся торговой деятельностью, они составляют немалую долю баланса.

Коэффициент, отображающий абсолютную ликвидность, под влиянием календарных периодов и производственного цикла претерпевает изменений. Если проводить анализ в динамике, видно, как сильно он понижается после начисления работникам з/п, уплаты налогов и т.п.

Поэтому прибегают к общему показателю, который можно рассчитать следующим образом:

Его значение будет нормальным, если начинается с 1 и более.

Еще анализ кредитоспособности фирмы подразумевает расчеты коэффициентов обеспеченности собственными средствами и маневренности капитала. Первый К при нормальных условиях должен равняться 0,1 или превышать эту цифру. Он показывает, какой объем ОС финансируется капиталом.

Его вычисляют по формуле:

Анализ маневренности капитала служит для отражения доли оборотных средств, заключенной в запасах. Уменьшение коэффициента – положительный фактор. Нормативная величина составляет 0,3-0,6.

Задача оценки ликвидности баланса.

Как расчитать коэффициенты ликвидности?

Финансовый анализ бизнеса.

Анализ ликвидности баланса на примере действующего предприятия

Возьмем выдержку из бухгалтерского баланса комбината металлургической отрасли за 3 года:

Теперь займемся распределением активов-пассивов баланса на группы:

На третьем этапе проводится их соотношение. Таблица показывает, что неравенство, где А1 равно или более П1, типично лишь для 2015 года.

Другая ситуация сложилась в следующем отчетном периоде. Это свидетельствует о том, что комбинату не хватит средств для единоразового погашения задолженности перед кредиторами.

По всему анализируемому промежутку времени получается А1+А2 П3. Анализ дает понять, что за счет запасов и других ресурсов комбинат погасит отложенную налоговую задолженность, обязанности по кредитованию. Но в 2014-2015 гг. этого достигнуть не получится.

Четвертое неравенство выполняется только в 2016-ом, что свидетельствует о способности накопить капитал, покрывающий стоимость всех необоротных активов баланса.

Подытожим: металлургический комбинат в целом нельзя назвать ликвидным. Однако прослеживается положительная динамика. Низкая ликвидность объясняется фондоемкой отраслью предприятия.

Рассчитав коэффициенты, необходимо сравнить их с нормативными значениями, как в таблице:

Анализируем полученные результаты:

- За 3 года деятельности для текущей ликвидности баланса характерны хорошие показатели.

- Быстрая ликвидность в 2014 году не соответствует нормативу на 0,69. В течение последующих 2-х лет значение возрастает на 0,13, достигает нормы.

- Оптимальной является и абсолютная ликвидность. Но к 2016 году показатель снижается на незначительную цифру.

- Ксос в 2014-2015 гг. отрицательный, в 2016-ом он выравнивается и принимает нормативное значение.

- Км.сос по всему представленному периоду ниже норматива, но динамика не отрицательная.

Заключительный вывод таков: металлургический комбинат не ликвиден. Это не страшно, поскольку полученные показатели диктуются отраслью. У бизнеса достаточная степень платежеспособности, поскольку коэффициенты в целом не отличаются от нормы.

Предприятие имеет большую кредиторскую задолженность, но динамика коэффициентов позволяет строить на будущее оптимистические прогнозы, значит, эффективность деятельности растет.

Анализ ликвидности баланса – задача любой серьезной компании, выполнение которой позволяет вовремя выявить риски несостоятельности и произвести на основе этого необходимые операции по улучшению платежеспособности.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Определение финансовой ликвидности

Что такое финансовая ликвидность?

Финансовая ликвидность означает, насколько легко активы могут быть конвертированы в наличные. Такие активы, как акции и облигации, очень ликвидны, поскольку их можно конвертировать в наличные в течение нескольких дней. Однако крупные активы, такие как основные средства, не так легко конвертировать в денежные средства. Например, ваш текущий счет является ликвидным, но если у вас есть земля и вам нужно ее продать, на ее ликвидацию могут уйти недели или месяцы, что сделает ее менее ликвидной.

Понимание финансовой ликвидности

Денежные средства — наиболее ликвидный актив. Однако некоторые инвестиции легко конвертировать в наличные, такие как акции и облигации. Поскольку акции и облигации чрезвычайно легко конвертировать в наличные, их часто называют ликвидными активами.

Инвестиционные активы , которые дольше переводятся в денежные средства, могут включать привилегированные или ограниченные акции, которые обычно имеют ковенанты, определяющие, как и когда они могут быть проданы.

Ключевые выводы

- Финансовая ликвидность означает, насколько легко активы могут быть конвертированы в наличные.

- Активы, такие как акции и облигации, очень ликвидны, поскольку их можно конвертировать в наличные в течение нескольких дней.

Монеты, марки, предметы искусства и другие предметы коллекционирования менее ликвидны, чем наличные, если инвестор хочет получить полную стоимость этих предметов. Например, если инвестор будет продавать другому коллекционеру, он может получить полную стоимость, если дождется подходящего покупателя.Однако предмет можно было продать со скидкой к его стоимости, если бы это было сделано через дилера или брокера, если требовались наличные.

Земля, недвижимость или здания считаются наименее ликвидными активами, поскольку их продажа может занять недели или месяцы.

Прежде чем инвестировать в какой-либо актив, важно помнить об уровне его ликвидности, так как его обратная конвертация в наличные может быть трудной или потребовать времени. Конечно, помимо продажи актива, денежные средства могут быть получены путем займа под актив.Например, банки ссужают деньги компаниям, принимая активы компаний в качестве залога, чтобы защитить банк от дефолта. Компания получает наличные, но должна выплатить банку первоначальную сумму кредита плюс проценты.

Ликвидность на рынке

Ликвидность рынка относится к способности рынка позволить легко и быстро покупать и продавать активы, такие как финансовые рынки страны или рынок недвижимости.

Рынок акций является ликвидным, если его акции можно быстро покупать и продавать, а сделка мало влияет на цену акций.Акции компаний, торгуемые на основных биржах, обычно считаются ликвидными.

Если на бирже ведется большой объем торговли, цена, которую покупатель предлагает за акцию (цена предложения), и цена, которую продавец готов принять (цена продажи), должны быть близки друг к другу. Другими словами, покупателю не придется платить больше, чтобы купить акции, и он сможет легко их ликвидировать. Когда разница между ценами покупки и продажи увеличивается, рынок становится более неликвидным. Для неликвидных акций спред может быть намного шире, составляя несколько процентных пунктов от торговой цены.

Время суток тоже важно. Если вы торгуете акциями или инвестициями в нерабочее время, участников рынка может быть меньше. Кроме того, если вы торгуете зарубежным инструментом, таким как валюты, ликвидность евро может быть меньше, например, в часы азиатской торговли. В результате разброс ставок-предложений может быть намного шире, чем если бы вы торговали евро в часы европейской торговли.

Финансовая ликвидность на рынках и в компаниях

Ликвидность для компаний обычно относится к способности компании использовать свои оборотные активы для покрытия своих текущих или краткосрочных обязательств.Компания также оценивается по сумме денежных средств, которые она генерирует сверх своих обязательств. Денежные средства, оставшиеся от компании для расширения своего бизнеса и выплаты дивидендов акционерам, называются денежным потоком. Хотя в этой статье не рассматриваются достоинства денежного потока, наличие операционных денежных средств жизненно важно для компании как в краткосрочной, так и в долгосрочной перспективе.

Ниже приведены три распространенных коэффициента, используемых для измерения ликвидности компании или того, насколько хорошо компания может ликвидировать свои активы для выполнения своих текущих обязательств.

Коэффициент текущей ликвидности (также известный как коэффициент оборотного капитала) измеряет ликвидность компании и рассчитывается путем деления ее текущих активов на текущие обязательства. Термин текущий относится к краткосрочным активам или обязательствам, которые потреблены (активы) и погашены (обязательства) менее одного года. Коэффициент текущей ликвидности используется для обеспечения способности компании погашать свои обязательства (задолженность и кредиторскую задолженность) своими активами (денежными средствами, рыночными ценными бумагами, товарно-материальными запасами и дебиторской задолженностью).Конечно, отраслевые стандарты различаются, но в идеале компании должны иметь коэффициент больше 1, что означает, что у них больше текущих активов к текущим обязательствам. Однако для точного сравнения важно сравнивать показатели аналогичных компаний в той же отрасли.

Коэффициент быстрой ликвидности, , иногда называемый , коэффициент кислотных испытаний, идентичен коэффициенту текущей ликвидности, за исключением того, что коэффициент не включает запасы. Запасы удаляются, потому что их сложнее преобразовать в наличные по сравнению с другими оборотными активами, такими как денежные средства, краткосрочные инвестиции и дебиторская задолженность.Другими словами, запасы не так ликвидны, как другие оборотные активы. Значение коэффициента больше единицы обычно считается хорошим с точки зрения ликвидности, но это зависит от отрасли.

Коэффициент операционного денежного потока показывает, насколько хорошо текущие обязательства покрываются денежным потоком, генерируемым операциями компании. Коэффициент операционного денежного потока является мерой краткосрочной ликвидности путем подсчета количества раз, когда компания может погасить свои текущие долги денежными средствами, полученными за тот же период.Коэффициент рассчитывается путем деления операционного денежного потока на текущие обязательства. Чем больше число, тем лучше, поскольку это означает, что компания может покрыть свои текущие обязательства больше раз. Повышение коэффициента операционного денежного потока является признаком финансового здоровья, в то время как компании с понижающимся коэффициентом могут иметь проблемы с ликвидностью в краткосрочной перспективе.

Итог

Ликвидность важна на рынках, в компаниях и для частных лиц. Хотя общая стоимость принадлежащих активов может быть высокой, компания или частное лицо могут столкнуться с проблемами ликвидности, если активы не могут быть легко конвертированы в денежные средства.Для компаний, у которых есть ссуды банкам и кредиторам, нехватка ликвидности может вынудить компанию продать активы, которые они не хотят ликвидировать, для выполнения краткосрочных обязательств. Банки играют важную роль на рынке, ссужая компаниям денежные средства, сохраняя активы в качестве залога.

Ликвидность рынка имеет решающее значение, если инвесторы хотят иметь возможность входить и выходить из инвестиций легко и плавно, без задержек. В результате вы должны обязательно следить за ликвидностью акций, паевых инвестиционных фондов, ценных бумаг или финансового рынка, прежде чем открывать позицию.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство