Расчет ликвидности предприятия по балансу: Расчет показателей ликвидности. В таблице. По строкам

Анализ и оценка ликвидности баланса и платежеспособности предприятия (на примере ОАО Молочного комбината «Воронежского»)

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Понятия платежеспособности

и ликвидности являются очень близкими, но второе более емкое. От

степени ликвидности баланса зависит платежеспособность. В то же время

ликвидность характеризует не только текущее состояние расчетов, но и

перспективу. Анализ ликвидности баланса заключается в сравнении

средств по активу, сгруппированных по степени их ликвидности и

расположенных в порядке убывания ликвидности, с обязательствами по

пассиву, сгруппированными по срокам их погашения и расположенными в

порядке возрастания сроков погашения.

Ликвидность текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Таким образом, ликвидность – это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена [3, с. 203].

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые

активы (А2) — активы, для обращения которых в наличные средства

требуется определенное время. В эту группу можно включить дебиторскую

задолженность (платежи по которой ожидаются в течение 12 месяцев

после отчетной даты), прочие оборотные активы.

В эту группу можно включить дебиторскую

задолженность (платежи по которой ожидаются в течение 12 месяцев

после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные

обязательства (П1) — кредиторская задолженность, расчеты по

дивидендам, прочие краткосрочные обязательства, а также ссуды, не

погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные обязательства».

4. Постоянные пассивы (П4)

— статьи раздела III баланса «Капитал и резервы» и

отдельные статьи раздела V баланса, не вошедшие в предыдущие группы:

«Доходы будущих периодов» и «Резервы предстоящих

расходов».

Таблица 1

Анализ ликвидности баланса ОАО МК «Воронежского», [2]

|

Группировка активов (А) |

На начало года |

На конец года |

Группировка пассивов (П) |

На начало года |

На конец года |

||

|

А1 |

Наиболее ликвидные активы: |

152187 |

154577 |

П1 |

Наиболее срочные обязательства: |

278141 |

339073 |

|

Денежные средства |

2893 |

2650 |

Кредиторская задолженность |

278141 |

339073 |

||

|

Краткосрочные финансовые вложения |

149294 |

151927 |

|||||

|

А2 |

Быстро реализуемые активы: |

942756 |

701511 |

П2 |

Краткосрочные пассивы: |

407963 |

70154 |

|

Дебиторская задолженность (до года) |

942756 |

701511 |

Займы и кредиты до года |

407963 |

70154 |

||

|

Прочие оборотные активы |

— |

— |

|||||

|

А3 |

Медленно реализуемые активы: |

305866 |

381449 |

П3 |

Долгосрочные пассивы: |

462924 |

272454 |

|

Запасы |

311858 |

377104 |

Долгосрочные обязательства |

462924 |

272454 |

||

|

Расходы будущих периодов |

(14826) |

(11552) |

|||||

|

Дебиторская задолженность (после года) |

— |

— |

|||||

|

НДС по приобретенным ценностям |

8834 |

15897 |

|||||

|

А4 |

Трудно реализуемые активы: |

622621 |

697730 |

П4 |

Постоянные пассивы: |

889228 |

1265138 |

|

Внеоборотные активы |

622621 |

697730 |

Капитал и резервы |

889228 |

1265138 |

||

|

Доходы будущих периодов |

— |

— |

|||||

|

Резервы предстоящих расходов |

— |

— |

1) Если

выполнимо неравенство А1 > П1, то это свидетельствует о

платежеспособности организации на момент составления баланса. У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех

условий приводит автоматически к выполнению условия A4≤П4.

Выполнение этого условия свидетельствует о соблюдении минимального

условия финансовой устойчивости организации, наличия у нее

собственных оборотных средств. Баланс считается ликвидным, если

А1≥П1, А2≥П2, А3≥П3, а значит А4≤П4. Невыполнение

какого-либо из первых трех неравенств свидетельствует о том, что

ликвидность баланса в большей или меньшей степени отличается от

абсолютной.

Невыполнение

какого-либо из первых трех неравенств свидетельствует о том, что

ликвидность баланса в большей или меньшей степени отличается от

абсолютной.

Анализ

ликвидности баланса ОАО МК «Воронежского» показывает, что

наиболее ликвидным баланс был на конец 2009 года, так как выполняется

условие 2, 3 и 4, а на начало года – только 2 и 4 условия. Как

видно из приведенных данных, неравенство А4 < П4 соблюдается, т.е.

стоимость труднореализуемых активов меньше стоимости собственного

капитала, а это, в свою очередь, означает, что собственного капитала

достаточно для пополнения оборотных средств. Если наличие

труднореализуемых активов превышает стоимость собственного капитала,

это означает, что его нисколько не остается для пополнения оборотных

средств, которые придется пополнять преимущественно за счет задержки

погашения кредиторской задолженности в отсутствие собственных средств

для этих целей [1,с. 242].

242].

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным считается анализ платежеспособности при помощи финансовых коэффициентов.

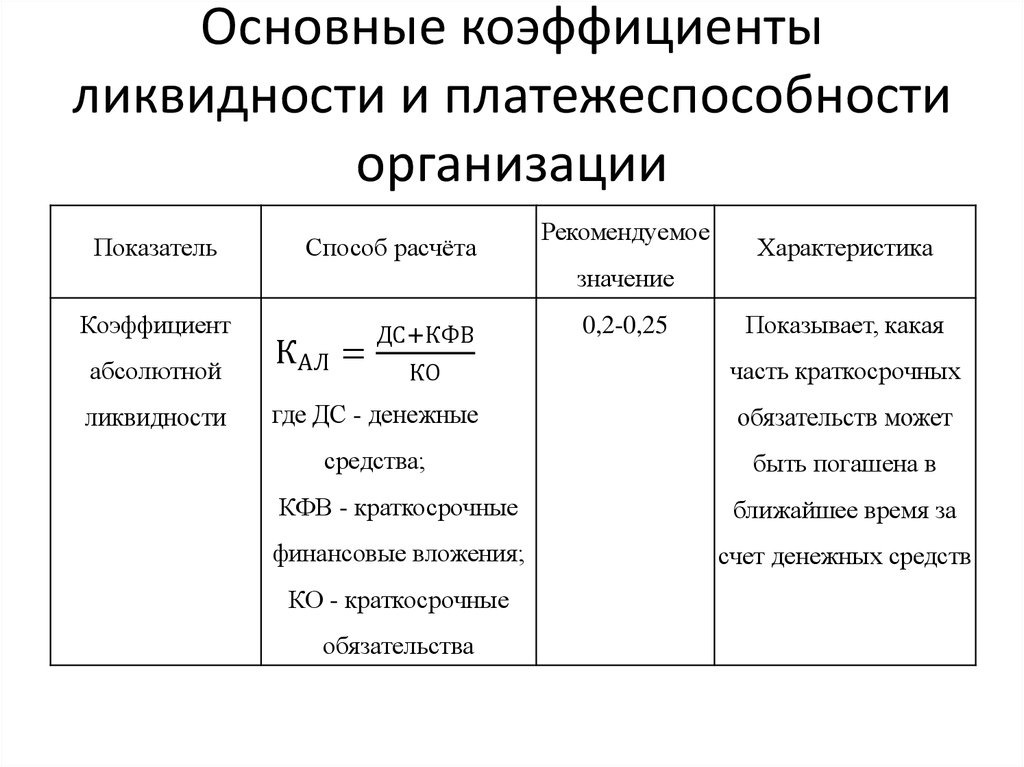

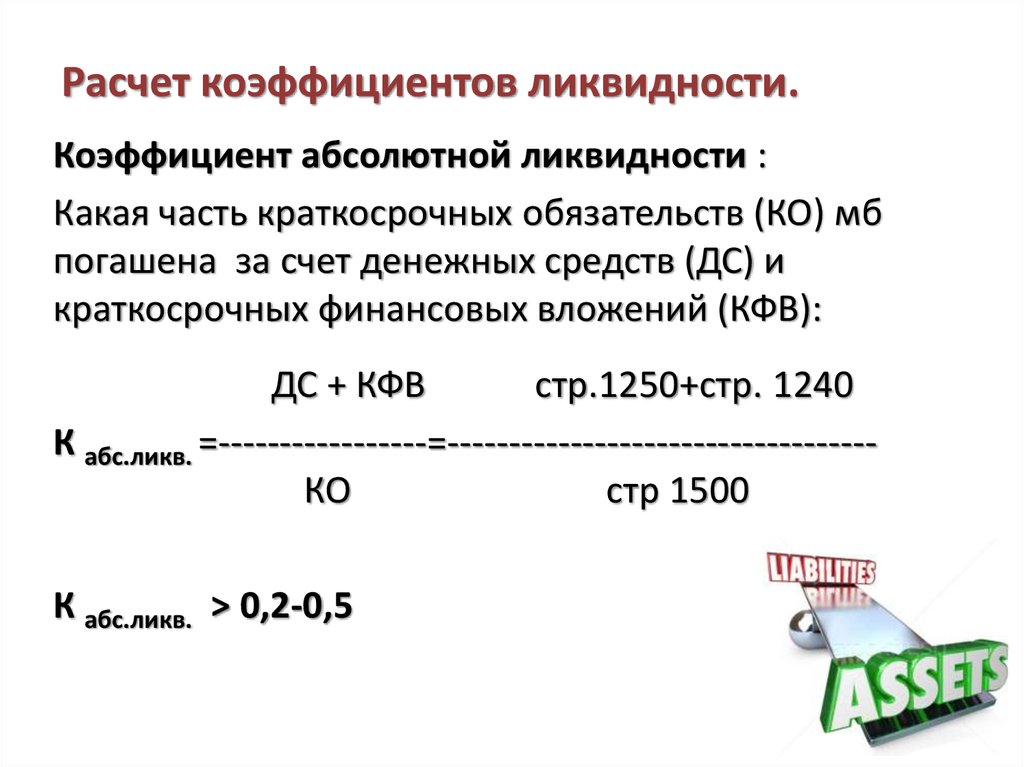

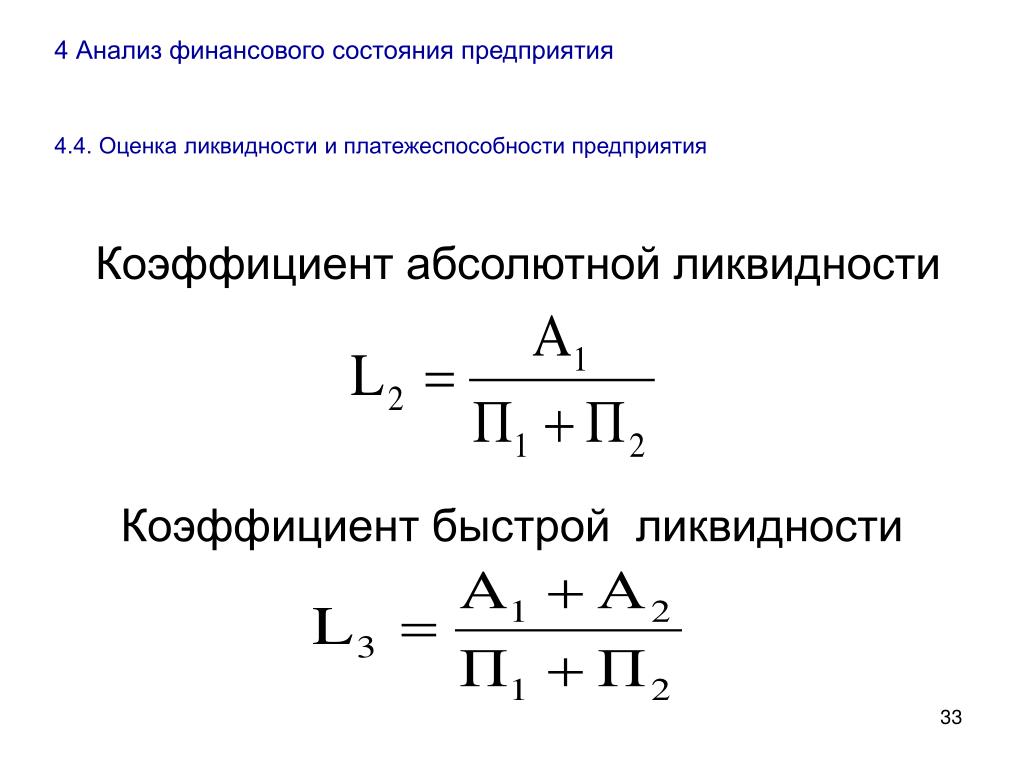

1) Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Он рассчитывается по формуле:

КАЛ = (денежные средства + краткосрочные финансовые вложения)/(краткосрочные обязательства – доходы будущих периодов) ≥ 0,2;

2) Коэффициент

промежуточной ликвидности, или коэффициент критической ликвидности,

показывает, насколько ликвидные средства предприятия покрывают его

краткосрочную задолженность. Данный показатель определяет, какая доля

кредиторской задолженности может быть погашена за счет наиболее

ликвидных активов, т. е. показывает, какая часть краткосрочных

обязательств предприятия может быть немедленно погашена за счет

средств на различных счетах, в краткосрочных ценных бумагах, а также

поступлений по расчетам и определяется по формуле: КПЛ

(критической ликвидности) = (денежные средства + краткосрочные

финансовые вложения + дебиторская задолженность)/(краткосрочные

обязательства – доходы будущих периодов). Рекомендуемое

значение данного показателя ≥ 0,8;

Рекомендуемое

значение данного показателя ≥ 0,8;

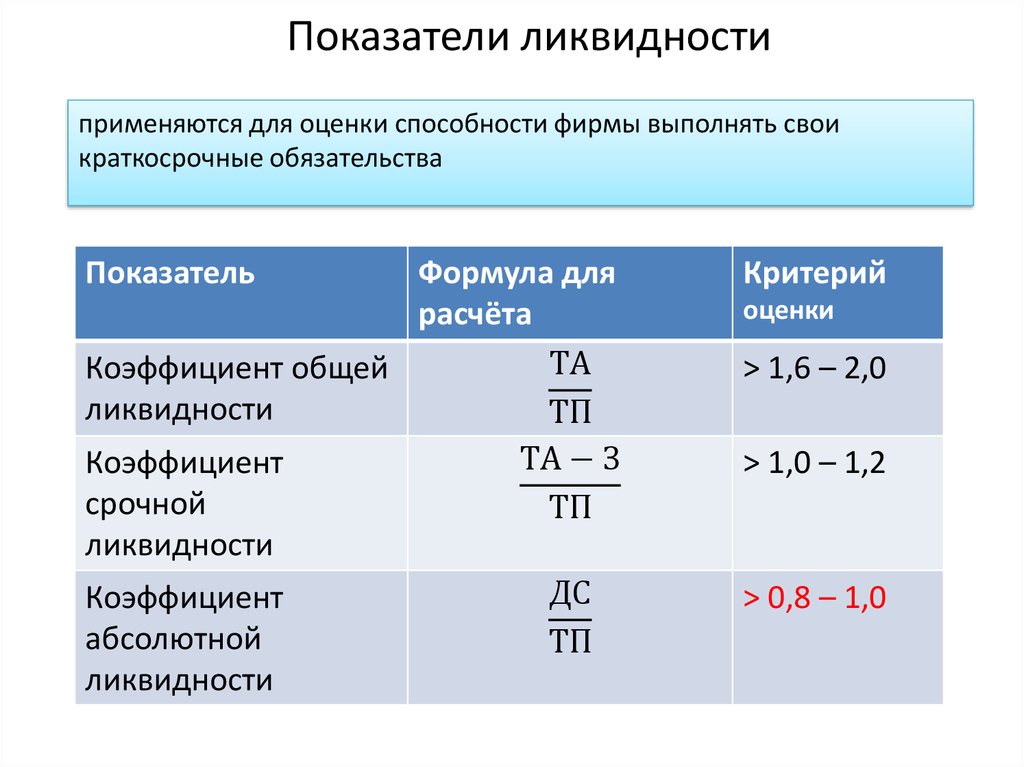

3) Коэффициент текущей ликвидности — основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы коэффициента, равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Превышение оборотных активов (в два раза) над краткосрочными обязательствами создает условия для устойчивого развития производственно-финансовой деятельности, в результате чего формируются рабочий капитал, или «чистые оборотные активы». КТЛ = оборотные активы/(краткосрочные обязательства – доходы будущих периодов) [1, с.232] .

Таблица 2

Показатели ликвидности баланса

|

Коэффициент |

На начало отчетного года |

На конец отчетного периода |

|

КАЛ |

0,22 |

0,38 |

|

КПЛ |

1,6 |

2,09 |

|

КТЛ |

2,06 |

3,05 |

Коэф. абсолютной ликвидности как на начало, так и на конец года ≥ 0,2,

это говорит о том, что предприятие является платежеспособным, за 2009

год его платежеспособность возросла, т.к. КАЛ

увеличился

до 0,38. На начало 2009 года предприятие могло погасить немедленно

22% кредиторской задолженности, а на конец 38%.

абсолютной ликвидности как на начало, так и на конец года ≥ 0,2,

это говорит о том, что предприятие является платежеспособным, за 2009

год его платежеспособность возросла, т.к. КАЛ

увеличился

до 0,38. На начало 2009 года предприятие могло погасить немедленно

22% кредиторской задолженности, а на конец 38%.

Значения коэффициентов промежуточной ликвидности также являются нормативными (≥ 0,8). Коэффициенты текущей ликвидности 2,06 и 3,05 выходят за пределы интервала 1-2, это говорит о нерациональном использовании средств предприятия, но оно при этом является платежеспособным.

В целом за 2009 год показатели ликвидности предприятия возросли, и можно говорить о том, что Молочный комбинат «Воронежский» в рассматриваемый период является платежеспособным.

Литература:

Гиляровская Л.Т. Экономический анализ: Учебник / Л.Т. Гиляровская, Г.В. Корнякова, Г.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.Годовой бухгалтерский отчет ОАО МК «Воронежского» за 2009 год.

Миннибаева К.А. Экономический анализ: Учебно-практическое пособие / К.А. Миннибаева.- Б.: Изд-во БГТИ, 2008. – 220 с.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.Основные термины (генерируются автоматически): актив, кредиторская задолженность, дебиторская задолженность, доход будущих периодов, обязательство, средство, отчетная дата, пассив, собственный капитал, текущая ликвидность.

Оценка платежеспособности и ликвидности баланса предприятия в Москве

Главная − Информация − Публикации − Статьи − Оценка платежеспособности предприятия, ее расчет и анализ по балансу

Оценка платежеспособности компании покажет ее способность вовремя и полностью погашать свои обязательства (расчеты с поставщиками, персоналом, налоговой, банками) в долгосрочной и краткосрочной перспективе, а анализ ликвидности баланса предприятия – возможность покрывать непредвиденные срочные расходы.

От показателей платежеспособности и ликвидности зависит насколько стабильно финансовое положение организации. В эти понятия входят как непосредственно наличные средства, так и вероятная скорость реализации активов – все, что позволит предприятию вовремя расплатиться с долгами.

Оценка платежеспособности предприятия с учетом активов и пассивов по балансу

Оценка структуры баланса может проводиться по инициативе:

- руководства предприятия – для мониторинга основных показателей и недопущения угрозы банкротства;

- инвесторов или контрагентов – для принятия стратегических решений;

- банков – для определения степени возможных рисков из-за непогашения займа.

Она может быть частью услуги оценки бизнеса, которая предоставляется для проведения сделок купли-продажи, расширения или реструктуризации, страхования имущественного комплекса, когда необходимо определить рыночную стоимость компании.

Анализ текущей платежеспособности осуществляется по данным бухгалтерского баланса, отчетным документам, детализирующим отдельные статьи, а также на основании отчета о финансовых результатах и движении средств. На многих предприятиях применяется упрощенный или агрегированный баланс. Расчет и оценку баланса и показателей платежеспособности предприятия по нему можно провести гораздо быстрее, сохраняя должный уровень достоверности.

На многих предприятиях применяется упрощенный или агрегированный баланс. Расчет и оценку баланса и показателей платежеспособности предприятия по нему можно провести гораздо быстрее, сохраняя должный уровень достоверности.

Проверяя ликвидность, эксперт оценивает соотношение активов с обязательствами по пассиву, группируя их по скорости реализации и срочности погашения. Затем сравнивает их с рекомендованным значением различных финансовых коэффициентов.

Критерии финансовой стабильности

Коэффициенты не будут достаточно репрезентативны без учета региона, специфики деятельности, сравнения с предприятиями-аналогами. В расчет может приниматься инвестиционная привлекательность субъекта предпринимательской деятельности, так как ее высокий уровень позволит быстрее привлечь альтернативные источники финансирования.

Эксперту-оценщику необходимо провести анализ всех совокупных факторов для того, чтобы подготовить отчет о финансовой стабильности компании. Также он может предоставить список рекомендаций для оптимизации работы, снижения возможных рисков, улучшения показателей.

Независимая экспертиза от «Холд-Инвест-Аудит»

Наша аудиторско-консалтинговая компания предлагает помощь в оценке бизнеса, отдельных бизнес-процессов, финансовой состоятельности, налоговых рисков или обоснованности налоговой нагрузки.

Эксперты-оценщики также могут достоверно оценить рыночную стоимость любого имущества – движимого, недвижимого, интеллектуальной собственность. Их квалификация подтверждается соответствующими лицензиями, ход процедуры, предоставленные отчеты соответствуют Закону «Об оценочной деятельности в РФ», а также международным стандартам. Профессиональная ответственность сотрудников застрахована. Первичная консультация бесплатна.

Как рассчитать коэффициенты ликвидности | Малый бизнес

Прибыль может выглядеть хорошо, но оплата счетов осуществляется наличными. Как владелец малого бизнеса, отслеживаете ли вы коэффициенты ликвидности своего бизнеса? Вы должны рассчитывать эти коэффициенты, по крайней мере, еженедельно.

Что такое коэффициенты ликвидности?

Ликвидность — это не только количество денег на банковских счетах вашей компании. Речь идет о том, как все ваши текущие активы и пассивы соотносятся друг с другом. Насколько достаточно и какими должны быть эти соотношения?

Речь идет о том, как все ваши текущие активы и пассивы соотносятся друг с другом. Насколько достаточно и какими должны быть эти соотношения?

Возьмем компанию и рассмотрим несколько примеров соотношения. Следующие данные относятся к Hasty Rabbit Corporation, производителю кроссовок для кроликов.

- Cash in banks: $85,000

- Accounts receivable: $210,000

- Inventories: $125,000

- Trade payables: $72,000

- Current maturities of long-term debt: $37,000

- Accrued расходы: $19,000

- Начисленные расходы: $12,000

- Краткосрочные векселя к оплате: $60,000

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности является наиболее популярной формулой коэффициента ликвидности. Это сумма текущих активов, деленная на сумму текущих обязательств. В примере Hasty Rabbit:

В примере Hasty Rabbit:

Общие оборотные активы = Денежные средства в банках + Дебиторская задолженность + Товарно-материальные запасы = 85 000 долл. США + 210 000 долл. США + 125 000 долл. США

Общие оборотные активы = 420 000 долл. США

Общая сумма текущих обязательств = Торговая кредиторская задолженность + Текущие погашения LTD + Начисленные расходы + Краткосрочные векселя = 72 000 долл. США + 37 000 долл. США + 19 000 долл. США + 12 000 долл. США + 60 000 долл. США = 200 000 долл. США

Бизнес-менеджеры, финансовые аналитики и кредиторы считают коэффициент текущей ликвидности выше 2:1 комфортным уровнем ликвидности. Другими словами, компания имеет не менее 2 долларов текущих активов на каждый доллар текущих обязательств. Причина коэффициента текущей ликвидности выше 2:1 заключается в том, что время преобразования запасов в продажи, в дебиторскую задолженность и, наконец, в денежные средства не всегда проходит гладко. Инвентарь не всегда продается так, как ожидалось. Клиенты не всегда вовремя оплачивают счета. Между тем, все текущие обязательства подходят к оплате и должны быть оплачены.

Клиенты не всегда вовремя оплачивают счета. Между тем, все текущие обязательства подходят к оплате и должны быть оплачены.

Наличие коэффициента текущей ликвидности 2:1 создает резерв для компенсации сбоев в цикле конвертации денежных средств и позволяет компании своевременно выполнять долговые обязательства. У Hasty Rabbit коэффициент текущей ликвидности 2,1:1, так что они в хорошей форме.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности, также известный как коэффициент кислотности, является более жесткой мерой краткосрочной ликвидности по сравнению с коэффициентом текущей ликвидности. Коэффициент быстрой ликвидности — это сумма денежных средств в банках плюс дебиторская задолженность, деленная на общую сумму текущих обязательств. Вернемся к цифрам из Hasty Rabbit:

Коэффициент быстрой ликвидности = (Денежные средства в банках + Дебиторская задолженность)/Общие текущие обязательства = (85 000 долл. США + 210 000 долл. США)/200 000 долл. США = 295 000 долл. США/200 000 долл. США = 1,5

США)/200 000 долл. США = 295 000 долл. США/200 000 долл. США = 1,5

Коэффициент быстрой ликвидности выше 1,5:1 считается приемлемым. Опять же, у Hasty Rabbit хороший коэффициент ликвидности.

Чистый оборотный капитал

Еще одним финансовым показателем, используемым для оценки ликвидности, является чистый оборотный капитал. В отличие от предыдущих показателей ликвидности, чистый оборотный капитал представляет собой не коэффициент, а сумму в долларах. Это текущие активы за вычетом текущих обязательств. Давайте посмотрим на наш пример:

Чистый оборотный капитал = Текущие активы — Текущие обязательства = 420 000 долларов США — 200 000 долларов США = 220 000 долларов США

Важность отслеживания чистого оборотного капитала заключается в том, что вы хотите, чтобы эта цифра всегда росла. По мере роста продаж и общих активов бизнеса чистый оборотный капитал должен расти в той же пропорции.

Бизнес-менеджеры используют ряд финансовых показателей для отслеживания эффективности своего бизнеса, но коэффициенты ликвидности являются одними из самых важных. Ухудшение любого из этих показателей ликвидности является ранним предупредительным сигналом, на который менеджер должен обратить внимание и предпринять корректирующие действия, прежде чем ситуация ухудшится.

Ухудшение любого из этих показателей ликвидности является ранним предупредительным сигналом, на который менеджер должен обратить внимание и предпринять корректирующие действия, прежде чем ситуация ухудшится.

Как рассчитать достаточную ликвидность | Малый бизнес

Терри Лейн

Ликвидность — это финансовый термин, используемый для описания того, насколько легко актив может быть превращен в наличные, а для малого бизнеса он показывает, насколько вероятно, что компания будет выполнять свои краткосрочные обязательства. Малые предприятия, которые рассчитывают и ищут достаточное количество ликвидности, могут быть в лучшем положении для получения финансирования, поиска инвесторов и выполнения своих финансовых обязательств. Некоторые коэффициенты и другие расчеты могут помочь владельцам малого бизнеса отслеживать, достаточно ли их активов для покрытия расходов, платежей и других финансовых обязательств.

Коэффициенты ликвидности

Ликвидность можно рассчитать с помощью трех стандартных коэффициентов, которые показывают, сколько активов у компании есть в наличии для оплаты запланированных счетов.

По данным Inc., кредиторы и инвесторы могут избегать компаний с низкими коэффициентами ликвидности из-за более высокой вероятности банкротства и других финансовых проблем. журнал. Малые предприятия с более высокими коэффициентами ликвидности считаются более способными погасить краткосрочные обязательства. Коэффициенты варьируются в зависимости от используемых активов: некоторые учитывают неоплаченные счета или непроданные запасы, в то время как другие учитывают только доступные денежные средства в качестве актива. Коэффициенты ликвидности имеют некоторые недостатки, в том числе их неспособность учитывать денежные потоки. Они также не оценивают осуществимость компании, ликвидирующей свои активы.

По данным Inc., кредиторы и инвесторы могут избегать компаний с низкими коэффициентами ликвидности из-за более высокой вероятности банкротства и других финансовых проблем. журнал. Малые предприятия с более высокими коэффициентами ликвидности считаются более способными погасить краткосрочные обязательства. Коэффициенты варьируются в зависимости от используемых активов: некоторые учитывают неоплаченные счета или непроданные запасы, в то время как другие учитывают только доступные денежные средства в качестве актива. Коэффициенты ликвидности имеют некоторые недостатки, в том числе их неспособность учитывать денежные потоки. Они также не оценивают осуществимость компании, ликвидирующей свои активы.

По данным Inc., кредиторы и инвесторы могут избегать компаний с низкими коэффициентами ликвидности из-за более высокой вероятности банкротства и других финансовых проблем. журнал. Малые предприятия с более высокими коэффициентами ликвидности считаются более способными погасить краткосрочные обязательства. Коэффициенты варьируются в зависимости от используемых активов: некоторые учитывают неоплаченные счета или непроданные запасы, в то время как другие учитывают только доступные денежные средства в качестве актива. Коэффициенты ликвидности имеют некоторые недостатки, в том числе их неспособность учитывать денежные потоки. Они также не оценивают осуществимость компании, ликвидирующей свои активы.Коэффициент текущей ликвидности

Коэффициент текущей ликвидности является самым широким показателем ликвидности и рассчитывается путем деления текущих активов компании на ее текущие обязательства, которые могут включать заработную плату, налоги, платежи по кредитам и другие расходы.

При таком расчете малый бизнес с коэффициентом 2,0 имеет в два раза больше активов для покрытия обязательств, что обычно рассматривается как имеющее достаточную ликвидность для поддержания финансовой стабильности, согласно веб-сайту Ready Ratios. Соответствующий коэффициент текущей ликвидности может варьироваться в зависимости от отрасли, при этом некоторые промышленные или производственные компании имеют достаточную ликвидность при коэффициенте текущей ликвидности 1,5.

При таком расчете малый бизнес с коэффициентом 2,0 имеет в два раза больше активов для покрытия обязательств, что обычно рассматривается как имеющее достаточную ликвидность для поддержания финансовой стабильности, согласно веб-сайту Ready Ratios. Соответствующий коэффициент текущей ликвидности может варьироваться в зависимости от отрасли, при этом некоторые промышленные или производственные компании имеют достаточную ликвидность при коэффициенте текущей ликвидности 1,5.

При таком расчете малый бизнес с коэффициентом 2,0 имеет в два раза больше активов для покрытия обязательств, что обычно рассматривается как имеющее достаточную ликвидность для поддержания финансовой стабильности, согласно веб-сайту Ready Ratios. Соответствующий коэффициент текущей ликвидности может варьироваться в зависимости от отрасли, при этом некоторые промышленные или производственные компании имеют достаточную ликвидность при коэффициенте текущей ликвидности 1,5.Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности, иногда называемый коэффициентом кислотности, является более консервативным. В отличие от коэффициента текущей ликвидности, коэффициент быстрой ликвидности не учитывает запасы в качестве актива из-за времени и трудностей, связанных с их полной продажей. Однако коэффициент быстрой ликвидности по-прежнему включает другие активы, такие как краткосрочные инвестиции и дебиторская задолженность, которые представляют собой непогашенные долги перед компанией.

Малые предприятия с коэффициентом быстрой ликвидности выше 1,0 обычно считаются способными выполнять свои обязательства. Снижение коэффициента быстрой ликвидности обычно указывает на то, что компания теряет продажи или имеет слишком большую задолженность.

Малые предприятия с коэффициентом быстрой ликвидности выше 1,0 обычно считаются способными выполнять свои обязательства. Снижение коэффициента быстрой ликвидности обычно указывает на то, что компания теряет продажи или имеет слишком большую задолженность.

Малые предприятия с коэффициентом быстрой ликвидности выше 1,0 обычно считаются способными выполнять свои обязательства. Снижение коэффициента быстрой ликвидности обычно указывает на то, что компания теряет продажи или имеет слишком большую задолженность.Коэффициент наличности

Коэффициент наличности является наиболее консервативным расчетом ликвидности. Единственными активами, которые учитываются в этом расчете, являются доступные денежные средства, такие как текущие и сберегательные счета, и так называемые «эквиваленты денежных средств», которые могут включать краткосрочные государственные облигации, казначейские векселя, активы денежного рынка и рыночные ценные бумаги. Кредиторы предпочитают, чтобы коэффициент денежной наличности был выше 1,0. Но поскольку компании часто используют незанятые денежные средства для получения прибыли, денежные активы, которые несут эти предприятия, часто будут меньше, чем текущие обязательства, поэтому коэффициент денежной наличности менее 1,0 не является редкостью для многих малых предприятий.

Об авторе