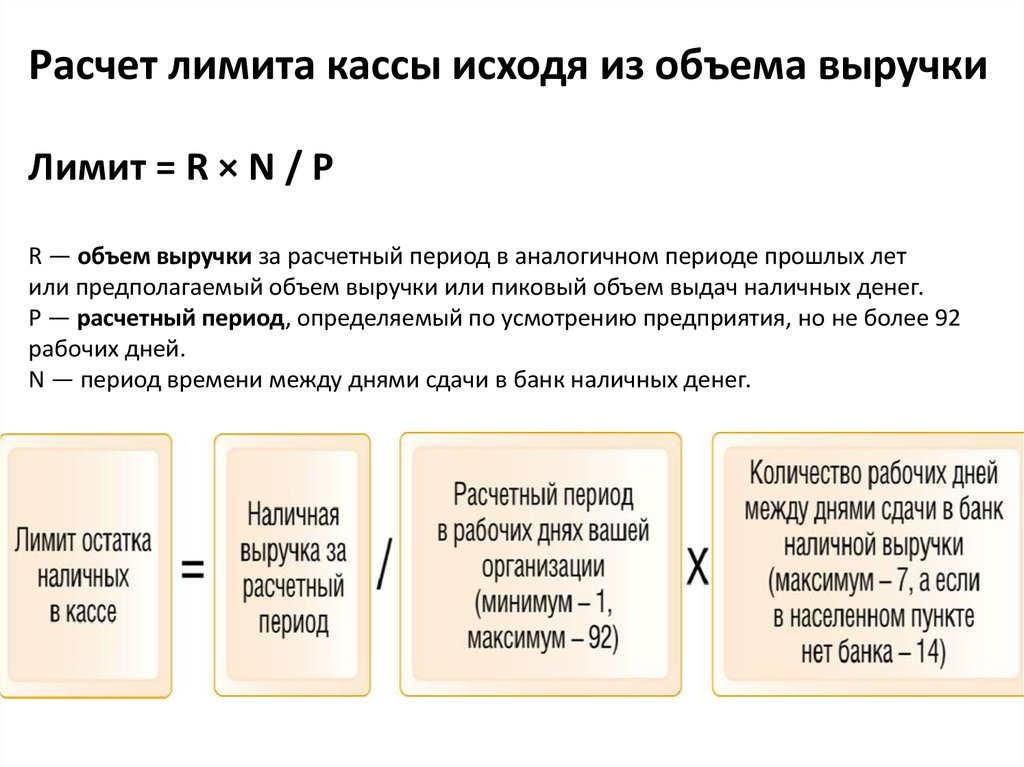

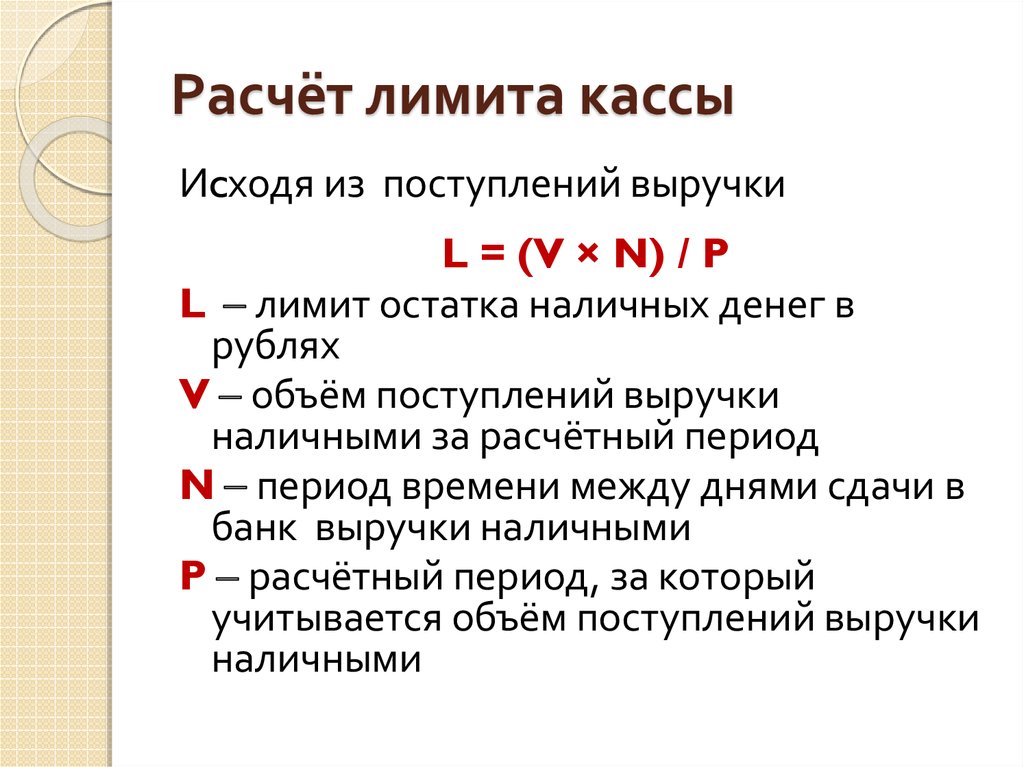

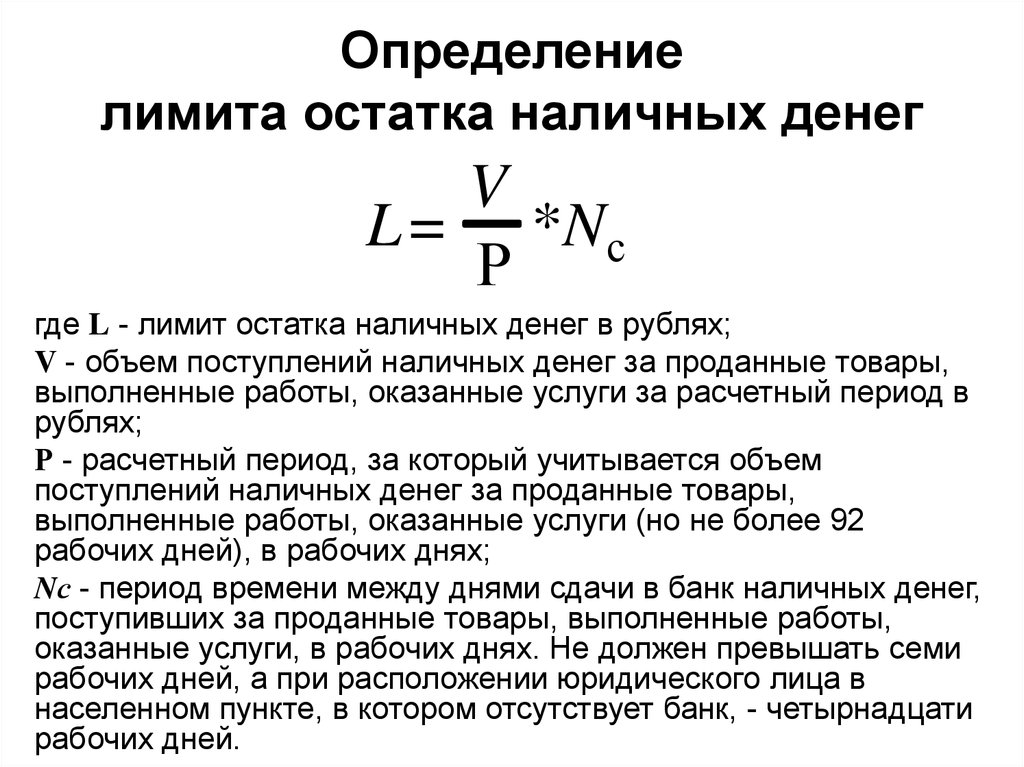

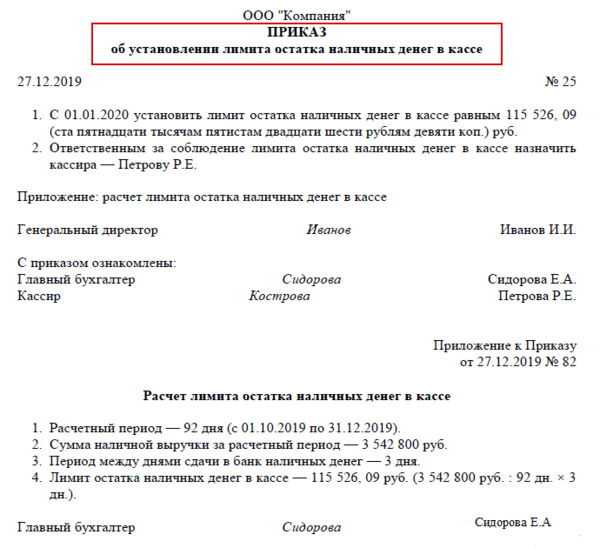

Расчет лимита кассы на 2019: Как рассчитать лимит кассы | Образец приказа

Как рассчитать 5% лимит денежных средств для раздела 44AB?

Как рассчитать 5%-й лимит денежных поступлений и платежей по разделу 44AB?

В этой статье объясняется, как рассчитать Лимит денежных средств в размере 5% от суммы всех полученных сумм, а также платежей в течение года, с целью проверки применимости Раздела 44AB (пункт а) с поправками, внесенными Закон о финансах, 2020 г. w.e.f 2019–2020 финансовый год. Согласно поправке в разделе 44AB, налоговый аудит не применяется в случае лица, ведущего бизнес, с оборотом до 5 крор и максимальной суммой поступлений наличными, т. совокупность всех платежей в течение года. Таким образом, налогоплательщик должен произвести определенные расчеты для проверки применимости налогового аудита.

В следующей таблице показаны требования к расчету измененного раздела:-

| Оборот

| Всего поступлений

| Всего платежей

|

| Лицо, осуществляющее предпринимательскую деятельность, общий объем продаж которого не превышает 5 крор рупий в предыдущем году | Совокупность всех полученных сумм (т. е. общая выручка) включая сумму, полученную за продажи, оборот или валовую выручку в течение предыдущего года в денежной форме, не превышает пяти процентов от указанной суммы (т.е. общая выручка) е. общая выручка) включая сумму, полученную за продажи, оборот или валовую выручку в течение предыдущего года в денежной форме, не превышает пяти процентов от указанной суммы (т.е. общая выручка)

| Совокупность всех произведенных платежей , включая суммы, понесенные на расходы, наличными в течение предыдущего года , не превышает пяти процентов от указанного платежа (т.е. общая сумма платежей) |

Таким образом, для неприменения Налогового аудита в соответствии с настоящим пунктом, Лицо должно удовлетворять всем 4 условиям :-

1. Лицо должно вести Бизнес

2. Максимальный Оборот в течение 5 крор индийских рупий

3. Максимальная сумма поступлений наличными должна составлять 5% от совокупной суммы всех сумм, полученных в течение года (Общая сумма поступлений)

выплаты в течение года (Общая сумма платежей)

Измененный раздел 44AB w. e.f. 2019–2020 финансовый год

e.f. 2019–2020 финансовый год

Текст измененного раздела 44AB(a) воспроизведен ниже:

44AB. Каждое лицо,—

(a) занимающееся бизнесом, должно, если его общий объем продаж, оборот или валовая выручка, в зависимости от обстоятельств, в бизнесе превышают или превышают один крор рупий в любой предыдущий год

При условии, что в случае лицо, у которого—

(a) совокупность всех полученных сумм, включая суммы, полученные за продажи, оборот или валовую выручку в течение предыдущего года, наличными, не превышает пяти процентов от указанной суммы; и

(b) совокупность всех произведенных платежей, включая суммы, понесенные на расходы, наличными в течение предыдущего года, не превышает пяти процентов от указанного платежа,

этот пункт имеет силу, как если бы слова «один крор рупий », слова «пять миллионов рупий» заменены; или

Четыре важных термина для проверки применимости Раздела 44AB(a)

в разделе: «Бизнес» включает любую торговлю, коммерцию или производство или любое предприятие или предприятие, имеющее характер торговли, коммерции или производства.

b) Оборот:-

В «Руководстве по терминам, используемым в финансовой отчетности», опубликованном ИПБИ, выражение «Оборот продаж» (статья 15.01) определяется следующим образом: «Совокупная сумма какие продажи осуществляются или какие услуги оказывает предприятие. Термины «валовой оборот» и «чистый оборот» (или «валовые продажи» и «чистые продажи») иногда используются для разграничения совокупного объема продаж до и после вычета возвратов и торговых скидок».

c) Общая сумма поступлений: — (любым способом, т.е. наличными/банком)

Общая сумма поступлений для любого бизнеса будет состоять из: —

1. Сумм, полученных от продажи за наличный расчет,

2. Поступлений от должников ( Реализованные продажи за текущий год или неоплаченные продажи за предыдущий год (годы) в текущем году)

3. Получение кредита/займов в текущем году

4. Суммы, полученные в качестве авансов от клиентов в течение года

5.

6. Суммы, полученные в качестве возмещения/чистого агента

7. Суммы, полученные в качестве исходящего налога (т. е. налог на товары и услуги, полученные вместе с продажами)

8. Суммы, внесенные Партнерами/акционерами.

Таким образом, необходимо рассчитать Всего поступлений (Наличные плюс Банк) Бизнеса. В двух словах: —

1. Итого по Кассовому аппарату — Сторона чека (исключая начальный баланс и контра-записи, т.е. банка) принять во внимание

2. Общая сумма банковского реестра – сторона получения (исключая начальный баланс и контра-записи, т.е. денежные средства, внесенные в банк, и средства, переведенные с одного нашего счета на другой банковский счет), которые необходимо принять во внимание.

Пример расчета общей суммы поступлений

рупий. в тысячах

Все суммы указаны в тысячах рупий, т. е. 10 00 000 записано как 1 000 е. 10 00 000 записано как 1 000 | Общая выручка за год | Кассовый чек | Банковская квитанция |

| Открытие Денежные средства в кассе по состоянию на 01.04.2019 – рупий. 1000 | — | — | — |

| Входящий баланс банка на 01.04.2019 – рупий. 1500 | — | — | — |

| Банковский платеж, полученный в 2019-2020 финансовом году от Должника, непогашенный на 31.03.2019 – рупий. 2000 | 2000 | — | 2000 |

| Продажи за наличные в 2019-2020 финансовом году – рупий. 2500 (включая налог на товары и услуги в размере 250 рупий) | 2 500 | 2 500 | — |

| Продажи в кредит в 2019-2020 финансовом году – рупий. 3000 (включая налог на товары и услуги в размере 300 рупий) | — | — | — |

Денежные средства, полученные от продаж в кредит, в размере 3000 рупий в течение 2019–2020 финансового года – рупий. 2700 (включая налог на товары и услуги в размере 270 рупий) 2700 (включая налог на товары и услуги в размере 270 рупий) | 2 700 | 2 700 | — |

| Аванс, полученный от Клиента в течение 2019-2020 финансового года для продаж, которые должны быть осуществлены в 2020-2021 финансовом году – 3500 рупий (100 наличными + 3400 банком) | 3 500 | 100 | 3 400 |

| Таможенная пошлина, взимаемая с нашего Клиента (должна быть внесена от его имени в качестве чистого агента) – рупий. 4000 | 4000 | — | 4000 |

| Санкционированный срочный кредит, рупий. 5000, но выплачено рупий. 4500 в течение 2019-2020 финансового года | 4 500 | — | 4 500 |

| Взят необеспеченный кредит рупий. 5 500 (выплачено 500 рупий в том же году) | 5 500 | — | 5 500 |

Кредитный лимит наличными — Новый/Продление/Расширенный/Использованный/Выплаченный — рупий. 6000 6000 | — | — | — |

| Внесение наличных в банк/ Снятие наличных в банке — рупий. 6 500 | — | — | — |

| Денежные средства, переведенные с одного собственного банковского счета на другой банковский счет — рупий. 7000 | — | — | — |

| Продажа основных средств – рупий. 7 500 | 7 500 | — | 7 500 |

| Всего поступлений | 32 200 | 5 300 | 26 900 |

В случае неприменимости налогового аудита, кассовый чек может составлять не более 5% от общей суммы поступлений, т. е. 5% от 32 200 рупий (т. е. 1 610 рупий), однако в этом случае денежный чек составляет 5 300 рупий. Следовательно, налоговый аудит будет применим.

Могут быть и другие настройки, напр. Отметьте Bounced, RTGS Returned или любую другую корректировку, которую необходимо принять во внимание.

Отметьте Bounced, RTGS Returned или любую другую корректировку, которую необходимо принять во внимание.

Капитал, внесенный собственником

В случае капитала, внесенного собственником, его не следует принимать во внимание при расчете общей суммы поступлений, а также денежных поступлений, поскольку для целей расчета подоходного налога как собственник, так и его Сущность, это одно и то же лицо. Человек не может получить деньги от самого себя. Однако никаких разъяснений со стороны CBDT по этому поводу нет.

Такой вклад не должен включаться по той простой причине, что нельзя заключать сделки с самим собой. Для составления кассового чека должно быть задействовано другое лицо. Эту путаницу создает форма ITR, в которой в таблице указано, что «полученная сумма также будет включать в себя капитальный взнос», это противоречит духу закона, это не может считаться получением, потому что должны быть задействованы два разных лица. который отличается от меня. Нельзя получать деньги от самого себя.

Нельзя получать деньги от самого себя.

d) Общая сумма платежа (любым способом, т.е. наличными/банком)

Общая сумма платежа для любого бизнеса будет состоять из: —

1. Суммы, уплаченные за покупку/расходы наличными,

2. Сумма, выплаченная кредиторам ( Покупка за текущий год или за предыдущий год/годы, выплаченные в течение текущего года)

3. Погашение кредита/займа в текущем году

4. Суммы, выплаченные в качестве аванса поставщику в течение года

5. Сумма, уплаченная за покупку основных средств

6. Суммы, уплаченные в качестве возмещения/чистого агента

7. Суммы, уплаченные в качестве предварительного налога (т. е. налог на товары и услуги, уплаченный вместе с расходами и покупками)

8. Снятие сумм Партнерами.

Таким образом, необходимо рассчитать Общая сумма платежей (наличные плюс банк) Бизнеса, в двух словах: —

1. Итого по кассовому аппарату — Платежная сторона (исключая контрзаписи, т. е. денежные средства, депонированные в банке) для принять во внимание

е. денежные средства, депонированные в банке) для принять во внимание

2 Итого в банковском реестре – Платежная сторона (исключая записи Contra, т. е. снятие наличных из банка и денежные средства, переведенные с одного нашего счета на другой банковский счет), которые необходимо принять во внимание.

Могут быть и другие корректировки, например. Отметьте Bounced, RTGS Returned или любую другую корректировку, которую необходимо принять во внимание.

В случае неприменимости налоговой проверки оплата наличными может составлять не более 5% от общей суммы платежей.

Создать учетную запись поступлений и платежей из бухгалтерского программного обеспечения

Если ваша бухгалтерская программа генерирует счет поступлений и платежей , то ее можно использовать для упрощения вычислений. В противном случае нужно вручную создать то же самое из бухгалтерских книг.

Информация, которая должна быть предоставлена в форме ITR-3 в отношении раздела 44AB

Является ли этот расчет 5% от кассовых поступлений/платежей обязательным? Можем ли мы просто выбрать налоговый аудит без этих вычислений??

1. Дипломированный бухгалтер должен указать конкретный пункт Раздела 44AB в ФОРМЕ 3CD, в соответствии с которым проводится аудит. Этот же пункт необходимо указать при создании UDIN. Следовательно, в случае, если Налогоплательщик не несет ответственности за налоговый аудит в соответствии с любым из пунктов Раздела 44AB, в связи с преимуществами, доступными в соответствии с этим пунктом. Таким образом, без каких-либо вычислений это не может быть установлено.

2. Сроки подачи ITR различаются для налогоплательщика, подпадающего под действие налогового аудита и неналогового аудита.

3. В случае физического лица/венгерского форинта ответственность за вычет TDS u/s. 194C, 194I, 194J и т. д. связана с конкретными пунктами раздела 44AB.

194C, 194I, 194J и т. д. связана с конкретными пунктами раздела 44AB.

Применим ли этот расчет 5% от денежных поступлений/платежей для компании, ТОО с оборотом до 5 крор?

Да, раздел 44AB(a) применим ко всем налогоплательщикам, т.е. физическим лицам, HUF, фирмам, LLP, компаниям.

Будет ли применяться аудит GST (GSTR 9C) в случае, если аудит Раздела 44AB не применим для оборота до 5 крор?

В обоих законах такого исключения нет.

Читатели могут обратиться к следующей статье для подробного анализа разделов 44AB и 44AD, https://taxguru.in/income-tax/tax-audit-section-44ab-vs-section-44ad.html

Отказ от ответственности : Содержание этой статьи предназначено только для информационных целей и не является советом или юридическим заключением, а является личным мнением автора. Он основан на соответствующем законодательстве и/или фактах, доступных на тот момент, и подготовлен с должной точностью и надежностью . Читателям предлагается проверить и сослаться на соответствующие положения закона, последние судебные постановления, циркуляры, разъяснения и т. д., прежде чем действовать на основании вышеизложенного. Нельзя исключать возможность иных взглядов на предмет. Используя указанную информацию, вы соглашаетесь с тем, что Автор / TaxGuru не несет никакой ответственности за достоверность, точность, полноту, ошибки или любые упущения в этой части информации за любые предпринятые действия. Это не реклама и не навязывание работы профессионалу.

Читателям предлагается проверить и сослаться на соответствующие положения закона, последние судебные постановления, циркуляры, разъяснения и т. д., прежде чем действовать на основании вышеизложенного. Нельзя исключать возможность иных взглядов на предмет. Используя указанную информацию, вы соглашаетесь с тем, что Автор / TaxGuru не несет никакой ответственности за достоверность, точность, полноту, ошибки или любые упущения в этой части информации за любые предпринятые действия. Это не реклама и не навязывание работы профессионалу.

Статья предоставлена:

CA Сагар Гамбхир | FCA, DISA (ICAI) | [email protected]

С автором можно связаться по адресу [email protected] по любым вопросам, вопросам и рекомендациям, касающимся статьи.

Как рассчитать лимит операций с наличными в размере 5 % для налогового аудита U/s 44AB

, Сакши Вирмани в Соблюдение подоходного налогаСодержание

Как рассчитать 5% операций с наличными

В этом письме объясняется, как рассчитать лимит в пять процентов от суммы операций для целей налоговой проверки u/s 44AB. Поскольку мы все знаем, что это поправка, внесенная Законом о финансах 2020 года, очень важно понять, какие корректировки необходимо выполнить для расчета баланса CASH .

Поскольку мы все знаем, что это поправка, внесенная Законом о финансах 2020 года, очень важно понять, какие корректировки необходимо выполнить для расчета баланса CASH .

Краткая справка

Раздел 44AB Закона о подоходном налоге, 1961 читать следующим образом

Каждое лицо-

- , занимающееся коммерческой деятельностью, если его общий объем продаж, оборот или валовая выручка, в зависимости от обстоятельств, в бизнесе превышают или превышают один крор рупий в любой предыдущий год

[При условии , что в случае лица, чье—

( a ) совокупность всех полученных сумм, включая сумму, полученную за продажи, оборот или валовую выручку в течение предыдущего года, наличными, не более пяти процентов от указанной суммы; и

( b ) совокупность всех произведенных платежей, включая сумму, понесенную на расходы, наличными в течение предыдущего года, не превышает пяти процентов от указанного платежа,

настоящий пункт вступает в силу как если бы слова «один крор рупий» были заменены словами «пять крор рупий»; или ]

Объяснение

Раздел 44AB гласит, что если общий объем продаж/валовая выручка/оборот, в зависимости от обстоятельств, может превышать установленный предел в один крор рупий в любой предыдущий год, такое лицо обязано принять проверка уполномоченным лицом.

Предполагаемое налогообложение:

Для налогоплательщика, который не хочет проходить аудит в соответствии с этим разделом и имеет оборот до установленного предела, у него есть возможность уплатить налог по ставке шесть процентов или восемь процентов, в зависимости от обстоятельств. Выгода для налогоплательщика заключается в том, что ему не нужно вести бухгалтерские книги, но никакая корреспонденция не допускается в соответствии с положениями разделов 30–38, поскольку то же самое считается предоставленным.

Связанная тема:

Ограничение на продажу за наличный расчет в соответствии с Законом о налогах на товары и услуги и ИТ

Теперь в Закон о финансах 2020 г. один крор будет заменен пятью крорами рупий.

Для дальнейшего упрощения, если выполняются два предписанных условия, то только те лица будут обязаны проводить аудит в соответствии с этим разделом, чей совокупный оборот превышает лимит в пять крор рупий в PFY.

Связанная тема:

12% налог на товары и услуги на проценты или штрафы, взимаемые компанией Chit Fund

Давайте обсудим эти два условия один за другим: платежная сторона. Для целей этой оговорки нам необходимо проверить содержащиеся в ней транзакции.

1. Кассовый счет

Оговорка гласит, что если совокупность всех полученных сумм, включая сумму, полученную за продажи, оборот или валовую выручку в течение предыдущего года, наличными, не превышает 5% всех таких квитанций, то применяется ограничение в 5 крор рупий.

Теперь становится актуальным понять, что же все-таки требуется для включения в НАЛИЧНЫХ полученных?

Если мы обращаемся к кассовой части денежного счета, то существует множество транзакций, таких как продажа за наличный расчет, встречные проводки, вклад капитала и другие поступления. Нужно ли включать все квитанции, содержащиеся в нем, в кассовый счет? НЕТ, нам не нужно включать все это. Ниже приведены те конкретные транзакции, которые должны быть исключены . ’’ для расчета лимита НАЛИЧНЫХ СРЕДСТВ:

’’ для расчета лимита НАЛИЧНЫХ СРЕДСТВ:

- В случае физического лица/венгерского форинта, мы получили взнос в капитал, такой взнос не должен быть включен по той простой причине, что человек не может совершать сделки сам с собой. Для составления кассового чека должно быть задействовано другое лицо. Эту путаницу создает форма ITR, в которой в таблице указано, что «полученная сумма будет также включать вклад в капитал», это противоречит духу закона, это не может считаться получением, потому что должны быть два разных лица. участие, которое отличается от меня. Нельзя получать деньги от самого себя.

Также необходимо исключить контра-записи (если они есть).

- В случае партнерских фирм, могут ли вклад в капитал, проценты, полученные партнером, учитываться как денежные поступления или нет?

Причина, по которой эти операции не включены в ограничение, заключается в том, что товарищество регулируется законом о товариществе, договором о товариществе, и хотя для целей закона о подоходном налоге товарищество оценивается как отдельный налогоплательщик, но в истинном смысле партнерская фирма не является юридическим лицом как таковым, это не юридическое лицо. Мы можем обратиться к Решение Верховного суда CIT против R.N. Чидамбарам Пиллаи, как сообщается в 106 ITR 292 , в котором четко говорится, что выплата процентов и заработной платы партнеру является не чем иным, как распределением доли дохода. Между фирмой и ее партнерами нет отношений между работодателем и работником, а также между ними нет отношений заемщика или кредитора. Поэтому мы также не вычитаем TDS u/s 194A за проценты.

Мы можем обратиться к Решение Верховного суда CIT против R.N. Чидамбарам Пиллаи, как сообщается в 106 ITR 292 , в котором четко говорится, что выплата процентов и заработной платы партнеру является не чем иным, как распределением доли дохода. Между фирмой и ее партнерами нет отношений между работодателем и работником, а также между ними нет отношений заемщика или кредитора. Поэтому мы также не вычитаем TDS u/s 194A за проценты.

2) Платежная часть кассового счета

Оговорка гласит, что если совокупность всех произведенных платежей, включая сумму, понесенную на расходы, наличными в течение предыдущего года, не превышает пяти процентов указанного платежа, то предел в 5 крор рупий применяется для целей аудита.

Здесь становится актуальным понять, что же все-таки требуется включить в платеж CASH ?

- В случае физических лиц/венгерских форинтов, по аналогичным причинам, описанным выше, должны быть включены все произведенные платежи, за исключением встречных проводок и взноса в уставный капитал.

- В случае партнерских фирм, могут быть платежи в счет изъятия капитала, проценты на счет капитала, вознаграждение. По приговору Верховный суд CIT против Р.Н. Chidambaram Pillai, как сообщается в 106 ITR 292, , можно смело отнести и сказать, что любая сделка между фирмой и ее партнером не будет включена в расчеты наличными.

Помимо вышеизложенного, необходимо учитывать еще один важный аспект, а именно БАНКОВСКИЙ ДЕПОЗИТ , давайте разберемся на примере, есть налогоплательщик, который должен был произвести платеж какому-то третьему поставщику, и поэтому он депонировал наличными на банковский счет такого продавца, находящегося за пределами штата, и нет прямого платежа в руки продавца, т. е. нет прямой сделки между налогоплательщиком и его продавцом, и платеж был переведен непосредственно на его банковский счет.

В данном конкретном случае мы не можем зарегистрировать кассовую проводку в книгах. Налогоплательщик дебетует поставщика и кредитует соответствующий банк.

Об авторе