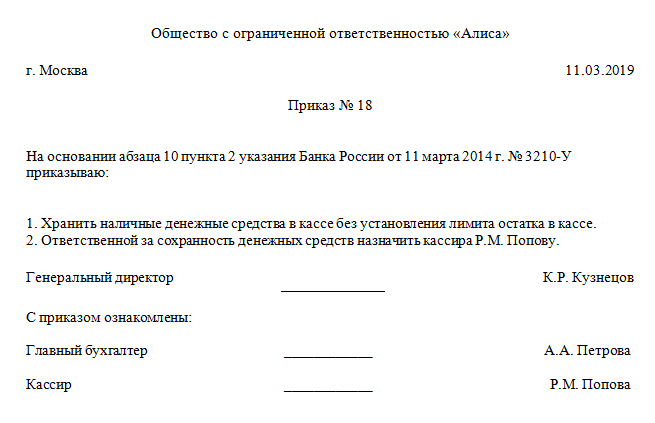

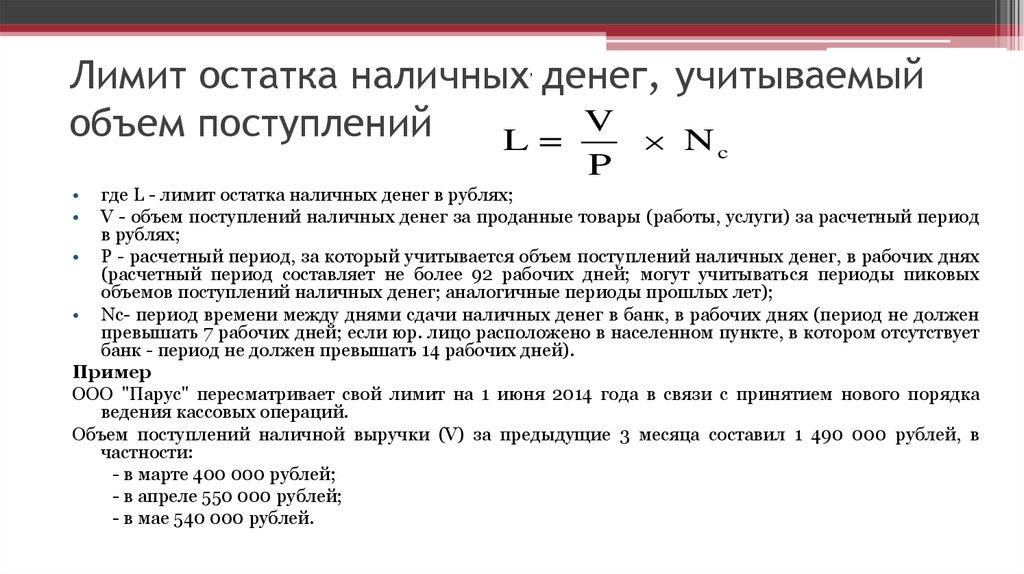

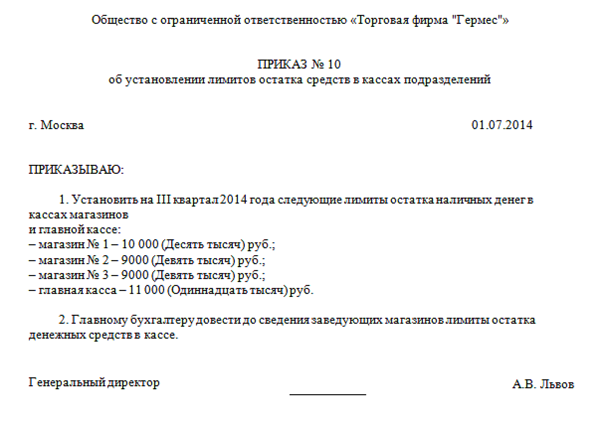

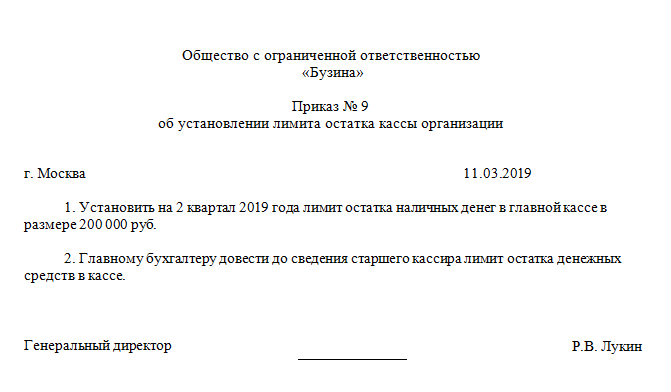

Расчет лимита по кассе на 2018 год: Расчет лимита остатка кассы на 2018 год

ЛИМИТ ПЛАТЕЖА НАЛИЧНЫМИ СРЕДСТВАМИ СНИЖЕН ДО 10000 рупий с 20000 рупий ранее. ПРАВИЛА ТАКЖЕ ПРИМЕНЯЮТСЯ К КАПИТАЛЬНЫМ РАСХОДАМ платеж или совокупный…

Существующее положение подраздела (3) статьи 40А Закона предусматривает, что любые расходы, в отношении которых платеж или совокупность платежей, произведенных лицу в течение дня, иначе как посредством чека получателя счета, выписанного в банке или банковская тратта на счет получателя, превышает двадцать тысяч рупий, не допускается в качестве вычета, за исключением определенных обстоятельств, указанных в Правиле 6DD Правил подоходного налога 1962 года.

считать платеж прибылью и прибылью от профессиональной деятельности, если расходы понесены в конкретном году, но оплата произведена в любом последующем году на сумму, превышающую двадцать тысяч рупий, иначе как посредством чека получателя счета, выписанного в банке или получателя счета банковская тратта.

Уменьшение лимита в соответствии с разделом 40A(3A)

Чтобы не стимулировать операции с наличными, предлагается изменить положение раздела 40A Закона, предусмотрев следующее:

(i) Для уменьшить существующий порог выплаты наличными наличными на лицо с двадцать тысяч рупий до десять тысяч рупий в один день; т. е. любой платеж наличными, превышающий десять тысяч рупий лицу в день, не допускается в качестве вычета при расчете дохода от «прибыли и доходов от бизнеса или профессии»;

е. любой платеж наличными, превышающий десять тысяч рупий лицу в день, не допускается в качестве вычета при расчете дохода от «прибыли и доходов от бизнеса или профессии»;

(ii) Считать платеж прибылью и прибылью от профессиональной деятельности, если расходы понесены в конкретном году, но денежный платеж производится в любой последующий год на сумму, превышающую десять тысяч рупий, лицу за один день; и

(iii) Дальнейшее расширение указанного способа платежа в соответствии с соответствующим подразделом раздела 40A с чека получателя счета, выписанного по банковской тратте или банковской тратте получателя счета, до чека получателя счета, выписанного по банковской тратте или банковской тратте получателя счета или использование электронной клиринговой системы через банковский счет.

Эти поправки вступят в силу с 1 апреля 2018 г. и, соответственно, будут применяться в отношении 2018–2019 годов оценки и последующих лет.

Обновление: оплата наличными разрешена для сельскохозяйственной продукции без ограничений

Будут ли положения гл. 40A(3) быть привлеченным, когда расходы превышают рупий. 20 000 или сумма платежа превышает рупий. 10 000?

40A(3) быть привлеченным, когда расходы превышают рупий. 20 000 или сумма платежа превышает рупий. 10 000?

Положения Раздела 40A(3) привлекаются только тогда, когда платеж превышает рупий. 10 000 за один раз производится в режиме, отличном от чека/тратты по счету получателя. Однако, если в течение дня производится несколько платежей наличными одному и тому же лицу, лимит в размере рупий. 10 000 должны применяться к совокупности наличных платежей, произведенных в течение дня. Возможно, что лицо может осуществлять разные платежи в разное время в течение дня одному и тому же лицу, и совокупность платежей в течение дня одному и тому же лицу может превышать рупий. 10 000. В таком случае также применяется раздел 40A(3).

Г-н X приобрел товары в кредит 01.08.2017 на сумму рупий. 29 000. Он производит оплату счетов следующим образом: — 02.08.2017 рупий. 10 000 03.08.2017 9 000 рупий 04.08.2017 рупий 10 000. Должны ли такие расходы быть запрещены в соответствии с пунктом 40A(3)?

Нет, ничто не может быть запрещено, так как ни один платеж не превышает рупий. 10 000 за один день.

10 000 за один день.

Г-н X приобрел товары в следующие даты:-

- 01.08.2017 за рупий. 7000

- 02.08.2017 за рупий. 10 000

- 03.08.2017 за рупий. 8000

Он производит оплату счетов наличными 04.08.2017 в размере рупий. 25 000. Должны ли такие расходы быть запрещены в соответствии с пунктом 40A(3)?

а) Да б) Нет

Правильный ответ: а) Обоснование правильного ответа: Ничего не допускается, так как наличные платежи превышают рупий. 10 000 за один день. Таким образом, вариант а) верен

Соответствуют ли положения гл. 40A(3) будет применяться, если оплата была произведена заранее для покупки товаров?

Если товары приобретаются за наличные, независимо от того, производится ли оплата до доставки товаров или после доставки товаров, это оплата наличными и оплата у источника (с поправками, внесенными Законом о финансах 2013 г. ) вознаграждение за приобретенные товары, и то же самое предусмотрено гл. 40А(3).

) вознаграждение за приобретенные товары, и то же самое предусмотрено гл. 40А(3).

Компания X производит платеж транспортному оператору в размере рупий. 32 000. Будет ли это разрешено в качестве вычета?

Согласно гл. 40A(3) оплата транспортному оператору разрешена до рупий. 35 000. В этом случае допускается вычет.

Дата изменения лимита согласно разделу 40A(3A)

- рупий. 2500/ — 1.4.1969

- рупий. 10000/ — 1.4.1989

- рупий. 20000/ — 1.4.1997

- рупий. 10000/ — 1.4.2017

Читайте также [Ограничение на выплату наличными в соответствии с Законом о подоходном налоге]

БЕЗ АМОРТИЗАЦИИ И ВЫЧИСЛЕНИЙ U/S 35AD НА ДЕНЕЖНЫЕ РАСХОДЫ, ПРЕВЫШАЮЩИЕ 10000 рупий –

В соответствии с действующими положениями Закона, расходы в виде денежных средств, превышающие определенный денежный порог, не допускаются в соответствии с подразделом (3) статьи 40A Закона, за исключением определенных обстоятельств, указанных в Правиле 6DD Закона о доходах.

Однако нет положения, запрещающего осуществление капитальных затрат наличными. Кроме того, раздел 35AD Закона, среди прочего, предусматривает связанный с инвестициями вычет из суммы капитальных затрат, понесенных полностью или исключительно для целей бизнеса в течение предыдущего года для определенного бизнеса, за исключением капитальных затрат, понесенных для приобретения любой земли или земли. деловая репутация или финансовый инструмент.

Чтобы воспрепятствовать операциям с наличными даже в отношении капитальных затрат, предлагается изменить положения раздела 43 Закона, предусмотрев, что если налогоплательщик несет какие-либо расходы на приобретение любого актива, в отношении которого произведен платеж или совокупность платежей лицу в день, иначе как с помощью чека получателя, выписанного по банковской тратте или счета получателя, или использования электронной клиринговой системы через банковский счет, превышает десять тысяч рупий, такие расходы не учитываются для целей определения фактическая стоимость такого актива.

Далее предлагается внести поправку в раздел 35AD Закона, предусмотрев, что любые расходы, в отношении которых платеж или совокупность платежей, произведенных лицу в течение дня, иначе как посредством чека получателя счета, выписанного в банке, или счета получателя платежа банковский перевод или использование электронной клиринговой системы через банковский счет превышает десять тысяч рупий, вычеты в отношении таких расходов не допускаются.

Эти поправки вступят в силу с 1 апреля 2018 г. и, соответственно, будут применяться в отношении оценочного года 2018-19.и последующие годы.

[ПРОВЕРКА ПОДОХОДНОГО НАЛОГА ЗА 2017-18 ФГ 2018-19 ГГ] [РАСЧИТАТЕЛЬ ПОДОХОДНОГО НАЛОГА ЗА 2017-18 ФГ 2018-19 ГГ] [ОБЪЯВЛЕНИЕ БЮДЖЕТА 01/02/2017] [ОГРАНИЧЕНИЕ НА ОПЕРАЦИИ С НАЛИЧНЫМИ СРЕДСТВАМИ В РАЗМЕРЕ 3 ЛАХ ИЛИ ПОДРОБНЕЕ] [ОСНОВНЫЕ ИЗМЕНЕНИЯ В ПОДОХОДНОМ НАЛОГЕ В БЮДЖЕТЕ-2017]

15. В статье 40А Закона о подоходном налоге —

(а) в подразделе (2), в пункте (а), в оговорке, после слов «При условии, что» дополнить словами, цифрами и буквами «для года исчисления, начинающегося 1 апреля 2016 года или ранее»;

(b) с вступлением в силу с 1 апреля 2018 г. , —

, —

(A) в подразделе (3) для слов «превышает двадцать тысяч рупий» слова «или использование электронной клиринговой системы через банковский счет, превышающий десять тысяч рупий», заменяется;

(B) в подразделе (3A), —

- (i) после слов «банковская тратта по счету получателя» вставить слова «или использование электронной клиринговой системы через банковский счет»;

- (ii) слова «двадцать тысяч рупий» заменить словами «десять тысяч рупий»;

- (iii) в абзаце первом слова «превышает двадцать тысяч рупий» заменить словами «или использование системы электронного клиринга через банковский счет, превышающий десять тысяч рупий»;

- (iv) в абзаце втором слова «двадцать тысяч рупий» заменить словами «десять тысяч рупий»;

(C) в подразделе (4),—

- (i) после слов «банковская тратта на счет получателя» вставляются слова «или использование электронной клиринговой системы через банковский счет»;

- (ii) после слов «такого чека или тратты» вставить слова «или электронной клиринговой системы».

16. В статье 43 Закона о подоходном налоге, в пункте (1), вступающем в силу с 1 апреля 2018 г., —

(a) после оговорки и перед Пояснением 1 должна быть вставлена следующая оговорка, а именно: —

«При условии, что налогоплательщик несет какие-либо расходы на приобретение любого актива или его части, в отношении которого платеж или совокупность платежей, произведенных лицу в течение дня, иначе как посредством чека получателя счета, выписанного на счет в банке или на счете банковский перевод получателя или использование электронной клиринговой системы через банковский счет, превышает десять тысяч рупий, такие расходы не учитываются для целей определения фактической стоимости.»;

(b) в Пояснении 13 должна быть вставлена следующая оговорка, а именно: —

«При условии, что любой капитальный актив, в отношении которого вычет или часть вычета разрешены в соответствии с разделом 35AD, считается доходом налогоплательщика в соответствии с с положениями подраздела (7B) указанного раздела фактическая стоимость актива для налогоплательщика равна фактической стоимости для налогоплательщика, уменьшенной на сумму, равную сумме амортизации, рассчитанной по действующей ставке.

13. В разделе 35AD Закона о подоходном налоге, в подразделе (8), в пункте (f), после слов «не должны включать» слова «любые расходы, в отношении которых платеж или совокупность платежей сделанные лицу в течение дня, иначе как с помощью чека получателя, выписанного на счет в банке, или банковской тратты по счету получателя, или использования электронной клиринговой системы через банковский счет, превышает десять тысяч рупий или» должно быть добавлено с 1-го числа день апреля 2018.

Вычет п/с 80Г

• Не допускается, если пожертвование превышает рупий. 2000 наличными на человека (ранее 10000 рупий/-).

РАЗДЕЛ 269 ST

Никто не получит сумму > рупий. 2 лакха иначе, чем с помощью платежного чека/тратты или использования электронного клиринга с использованием банковского счета (т.е. в основном наличными):

- в совокупности с человека в день; или

- в отношении одной транзакции; или

- в отношении сделок, относящихся к одному событию или случаю от лица

Раздел 269 ST Не применимо к

- Квитанции:

- Правительство,

- Банк,

- Почтовое отделение Сбербанка или Кооперативного банка,

- Операции раздела 269SS

- Такие другие лица или категории лиц или поступления, о которых ЦГ может уведомить

- Не применяется к квитанциям банка, почтовой сберегательной кассы или кооперативного банка

ИСКЛЮЧЕНИЯ, раздел 269СТ- НЕТ. НЕТ. 57/2017 ДТ. 3.7.17

НЕТ. 57/2017 ДТ. 3.7.17

- Получение деловым корреспондентом от имени банка или кооперативного банка согласно RBI

- Квитанция оператора банкомата с белой этикеткой из источников розничной торговли от имени банка или кооперативного банка, согласно RBI

- Квитанция от агента эмитентом предоплаченных платежных инструментов в соответствии с RBI

- Квитанция компании или учреждения, выпускающего кредитные карты, в счет выставленных счетов в отношении одной или нескольких кредитных карт

- Квитанции, которые не включаются u/s 10(17A) — Награды CG / SG

Примеры, применим ли 269 ST или нет

- A продает свой личный автомобиль Innova компании Y за рупий. 3 литра наличными?

- Да

- Сын получает подарок рупий. 5 л наличными от отца

- Да

- X получает рупий. 2.10 лакхов 21.07.2017 за следующие от Y наличными:

- Кредит рупий. 0,15 лакха

- Против продажи автомобиля рупий.

1,95 лакхов

1,95 лакхов - №

- Отец г-жи С. получает подарки от разных лиц по случаю свадьбы С. на общую сумму рупий. 5 лакхов?

- №

Смешанный пример

Г-н А получает наличными платеж в размере рупий. 3,75 лакха от ABC P. Ltd. 25 июля 2017 г. для следующего:

- рупий. 2.10 Lakhs частичная оплата счета-фактуры №. 4. дт. 17.06.2017 рупий. 3 лакха

- рупий. 95000/- частичная оплата по счету №. 6 д.т. 30.06.2017 рупий. 2,50 лакха

- рупий. 70000/- частичная оплата по счету №. 12 от 10.07.2017 в размере рупий. 1,50 лакха

Последствия:

- 271DA Штраф на г-на А на рупий. 3,75 лакха, так как сумма, полученная от человека за один день, превышает 2 лакха рупий.

- г-н А, чтобы сообщить рупий. 2,10 лакха в SFT в форме 61A

- ABC P. Ltd за счет рупий. 3,75 лакха (210 000 + 95 000 + 70 000) будут запрещены в соответствии с пунктом 40A (3), поскольку сумма превышает 10 000 рупий / -.

Г-н А берет кредит в размере рупий. 5 лакхов от ABC Ltd (NBFC) чеком, но с погашением в размере рупий.

20000/- п.м. купюрами. Несет ли ABC Ltd ответственность за штраф в соответствии с разделом 271DA?

Нет, согласно Циркуляру № 22 от 2017 г. от 3 июля 2017 г. Получение в виде погашения кредита НБФК/ГФУ — получение 1 платежа в счет погашения кредита в отношении кредита представляет собой «единую операцию», как указано в S. 269ST (b), и все взносы, уплаченные за кредит, не должны объединяться для целей определения применимости S. 269.ST

Читайте также [Ограничение на оплату наличными в соответствии с Законом о подоходном налоге]

Ограничения на операции с наличностью и штрафы за правонарушения

Чтобы обуздать черные деньги, правительство время от времени вводит различные ограничения на выплаты наличными.

Оплата/получение наличных сверх этих лимитов влечет за собой большой штраф, который может составлять до 100% от полученной/выплаченной суммы.

Вот список различных ограничений, которые налагаются в соответствии с Законом о подоходном налоге 1961.

Расходы наличнымиПороговый лимит – Выплата наличными, превышающая 10 000 рупий одному лицу за один день. Лимит увеличен до рупий. 35 000 в случае, если платежи осуществляются за курсирование, наем или лизинг грузовых перевозок лицу в течение одного дня.

Связанный раздел – 40A(3) Закона о подоходном налоге 1961 г., который предусматривает, что любые расходы, в отношении которых производится оплата, на сумму, превышающую рупий. 10 000 (или 35 000 рупий в случае хорошей перевозки) лицу за один день, кроме как по чеку получателя счета в банке или по банковскому переводу получателя счета, или с использованием электронной клиринговой системы, не допускается в качестве вычета.

Запрет — Полная сумма таких расходов не может быть вычтена налогоплательщику во время расчета дохода по статье «Прибыль и прибыль от бизнеса или профессии». Никаких дополнительных штрафов ни на плательщика, ни на получателя не налагается.

Никаких дополнительных штрафов ни на плательщика, ни на получателя не налагается.

Освобождение . Этот раздел 40(A)(3) не применяется в определенных случаях, указанных в правиле 6DD правил подоходного налога. Об этих исключениях читайте здесь.

Ограничение на получение наличныхПороговый предел – 2 00 000 рупий

Связанный раздел – 269ST Закона о подоходном налоге 1961 года, который предусматривает, что ни одно лицо не может получать сумму 2 00 000 рупий или более в совокупности: –

5 905 90 человек в день (даже по разным счетам)

иначе как с помощью чека получателя счета или банковской тратты получателя счета или использования электронной клиринговой системы через банковский счет.

Штраф – Сумма, равная сумме такой квитанции, подлежит уплате получателем в качестве штрафа в соответствии с Разделом 271DA Закона о подоходном налоге. Никакое наказание не может быть наложено, если такое лицо докажет, что для нарушения имелись веские и достаточные причины. Также штраф налагается на получателя, а не на плательщика.

Освобождение – Этот раздел не применяется

(i) любая квитанция –

- правительство в разделе 269СС;

(iii) такие другие лица или категории лиц или поступления, которые Центральное правительство может указать путем уведомления в Официальном вестнике.

Читайте также – Клубные условия для подарков, сделанных наличными

Ограничение на пожертвование наличнымиПороговый лимит – Пожертвование наличными на сумму более 2000 рупий в определенные фонды, благотворительные учреждения и т. д. в определенные фонды, благотворительные учреждения и т.

д. Некоторые пожертвования подлежат 50% или 100% налоговому вычету без какого-либо верхнего предела, а некоторые пожертвования подлежат 50% или 100% налоговому вычету с максимальным ограничением в 10% скорректированного валового дохода.

д. Некоторые пожертвования подлежат 50% или 100% налоговому вычету без какого-либо верхнего предела, а некоторые пожертвования подлежат 50% или 100% налоговому вычету с максимальным ограничением в 10% скорректированного валового дохода.Ограничение на вычет – Максимальная сумма вычета не должна превышать 2000 рупий в отношении пожертвования, сделанного наличными.

Ограничение взноса по медицинскому страхованиюПороговый лимит – Пороговый лимит не применяется.

Связанный раздел – 80D Закона о подоходном налоге 1961 года, который предусматривает вычет до максимального предела в 1 00 000 рупий при оплате медицинских страховых взносов и профилактических медицинских осмотров физическим лицам или венгерским форинтам.

Без вычета – Вычет не допускается для взноса по медицинскому страхованию, если он уплачивается наличными.

Освобождение – Максимальный вычет в размере 5000 рупий может быть запрошен налогоплательщиком за профилактический медицинский осмотр. Этот вычет остается доступным, даже если оплата производится наличными.

Ограничение на получение или получение кредита, депозита и определенной суммыПороговый лимит – 20 000 рупий или более

Связанный раздел – 269SS Закона о подоходном налоге 1961 г., который предусматривает, что ни одно лицо не может брать или принимать какой-либо кредит, депозит и определенную сумму от любого другого лица наличными, если

а) сумма такого кредита или депозита или указанная сумма или совокупная сумма такого кредита, депозита и указанной суммы составляет рупий. 20 000 или более o

b) на дату взятия или принятия такой ссуды или депозита или определенной суммы, любая ссуда или депозит или определенная сумма, взятые или принятые ранее таким лицом от вкладчика, остаются невыплаченными (независимо от того, наступил ли срок погашения или нет), сумма или общая сумма, оставшаяся невыплаченной, составляет рупий.

20 000 и более o

20 000 и более oc) сумма или совокупная сумма, указанная в пункте (а), вместе с суммой или совокупной суммой, указанной в пункте (b), составляет рупий. 20 000 и более.

Примечание : «Указанная сумма» означает любую сумму денег, подлежащую получению, будь то в виде аванса или иным образом, в связи с передачей недвижимого имущества, независимо от того, имеет ли место передача.

Штраф – Сумма, равная сумме такой ссуды или депозита, или определенная сумма, взятая или принятая таким образом, подлежит уплате получателем в качестве штрафа в соответствии с Разделом 271D Закона о подоходном налоге. Штраф налагается на получателя, а не на плательщика.

Освобождение — Этот раздел не применяется к любому кредиту или депозиту или определенной сумме, взятой или принятой, или любому кредиту или депозиту или определенной сумме, взятой или принятой,—

- Правительством

- любой банковской компанией, почтовая сберегательная касса или кооперативный банк

- любая корпорация, учрежденная центральным законом, законом штата или провинцией;

- любая государственная компания

- такое другое учреждение, ассоциация или орган или класс учреждений, ассоциаций или органов, о которых центральное правительство может по причинам, которые должны быть зарегистрированы в письменной форме, уведомить об этом в официальной газете

- , когда лицо, от которого берется или принимается ссуда, депозит или определенная сумма, и лицо, от которого берется или принимается ссуда, депозит или указанная сумма, оба имеют доход от сельского хозяйства, и ни одно из них не имеет дохода, облагаемого налогом.

в соответствии с этим Законом.

в соответствии с этим Законом.

Пороговый лимит – 20 000 рупий или более

Связанный раздел – 269T Закона о подоходном налоге 1961 г., который предусматривает, что ни одно лицо не должно погашать любую ссуду или депозит с ним или любой определенный аванс наличными, если

на нем составляет рупий. 20 000 или более или

b) совокупная сумма кредитов или депозитов, имеющихся у такого лица на дату такого погашения, вместе с процентами, если таковые имеются, подлежащими уплате по таким кредитам или депозитам, составляет рупий. 20 000 или более или

c) общая сумма указанных авансов, полученных таким лицом либо от своего имени, либо совместно с любым другим лицом на дату такого погашения вместе с процентами, любыми, составляет рупий. 20 000 и более.

Примечание : – Указанный аванс означает любую сумму денег в виде аванса, как бы она ни называлась, в связи с передачей недвижимого имущества, независимо от того, имеет ли место передача.

Штраф – Сумма, равная сумме такой ссуды или депозита, или определенная сумма, возвращенная таким образом, подлежит уплате плательщиком в качестве штрафа в соответствии с Разделом 271E Закона о подоходном налоге. Штраф налагается на плательщика, а не на получателя.

Освобождение . Этот раздел применяется к погашению любого кредита или депозита или определенного аванса, полученного или принятого от: –

- Правительства

- любой банковской компании, почтовой сберегательной кассы или кооперативного банка

- любой созданной корпорации центральным, государственным или провинциальным законом

- любой государственной компанией

- таким другим учреждением, ассоциацией или органом или классом учреждений, ассоциаций или органов, которые центральное правительство может, по причинам, которые должны быть зарегистрированы в письменной форме, уведомить об этом от имени в Официальная газета.

Об авторе