Расчет npv проекта: NPV — что это такое и как рассчитать формулу, правило чистой приведенной стоимости

Расчет npv проекта

Год реализации | CI | P1 | (1+r)i | PV[(3)/(4)] | NPV |

1 | 2 | 3 | 4 | 5 | 6 |

0 | -100000,00 | 1,0000 | -100000,00 | ||

1 | 25000,00 | 1,1000 | 22727,27 | -77272,73 | |

2 | 30000,00 | 1,2100 | 24 793,39 | -52 479,34 | |

3 | 35 000,00 | 1,3310 | 26 926,02 | -26 183,32 | |

4 | 40 000,00 | 1,5041 | 27 320,54 | 1137,22 | |

5 | 45 000,00 | 1,6105 | 27 941,50 | 29 078,68 | |

6 | 50 000,00 | 1,7716 | 28 223,70 | 57 302,38 | |

Итого | -100 000,00 | 225 000,00 | 157 302,38 | 57 302,38 |

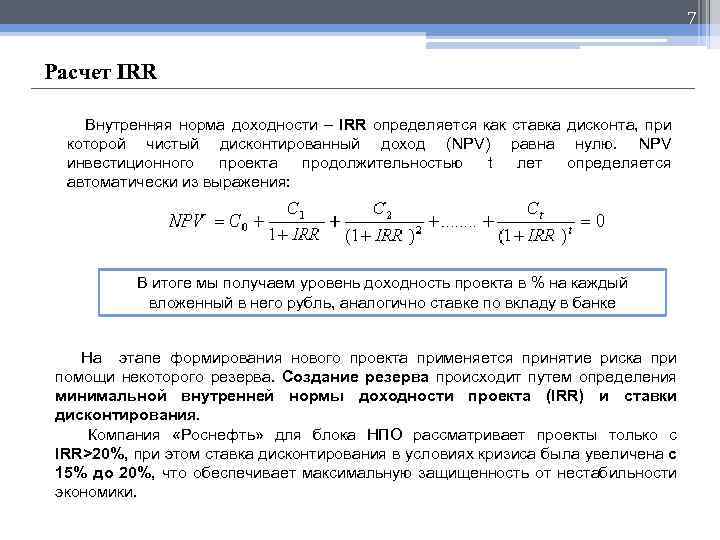

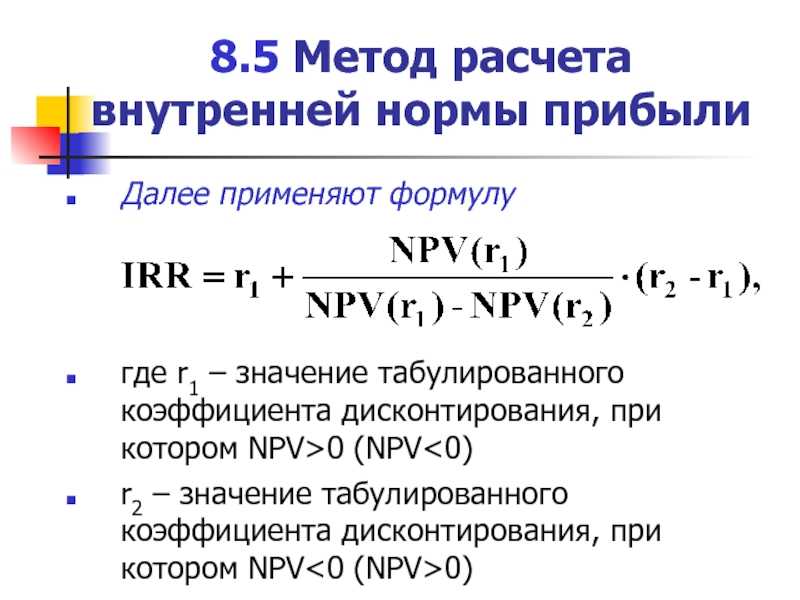

3. Внутренняя

норма доходности (другие названия — ВНД, внутренняя

норма дисконта, внутренняя норма

рентабельности, Internal

Rate

of

Return, IRR).

Внутренняя

норма доходности (другие названия — ВНД, внутренняя

норма дисконта, внутренняя норма

рентабельности, Internal

Rate

of

Return, IRR).

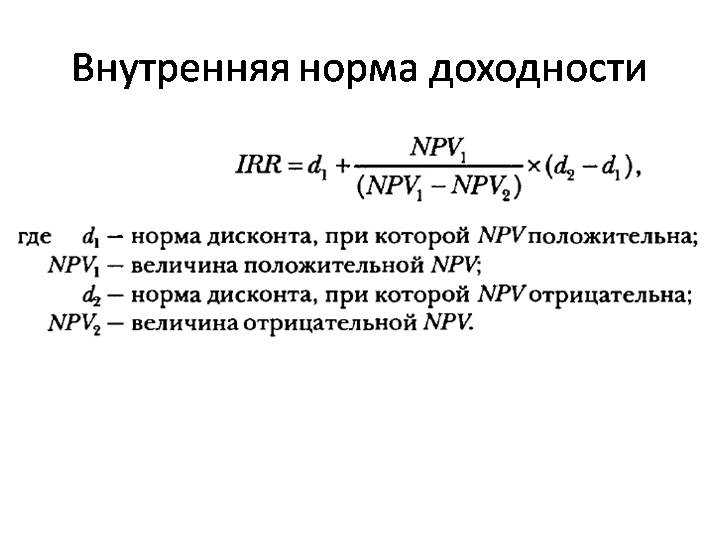

Внутренней нормой доходности называется положительное число Er, если при норме дисконта Е = Er чистый дисконтированный доход проекта обращается в 0, при всех больших значениях Е — отрицателен, при всех меньших значениях Е— положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Внутренняя норма

доходности (IRR internal rate of return)

является широко

используемым показателем эффективности

инвестиции. Иными словами под внутренней

нормой доходности понимают ставку

дисконтирования, при которой чистая

текущая стоимость инвестиционного

проекта равна нулю.

Очевидно, что при NPV = 0; NV проекта равна, по абсолютной величине, первоначальным инвестициям CI следовательно, затраты на проект окупаются.

В общем случае, чем выше величина IRR, тем выше эффективность инвестиции. На практике величина IRR сравнивается с заданной нормой дисконта r . При этом если IRR >r то проект обеспечивает положительного NPV и доход, равный (IRR – r). Если IRR < r ,то затраты превышают доходы и проект будет убыточным. При выполнении анализа руководствуются правилом: если

Внутренняя норма доходности определяется путем решения уравнения:

NPV = CI + ∑ (P/ (1+ IRR ) = 0

где IRR — внутренняя норма доходности;

n— срок проекта (лет),

P—

денежный поток в году.

ВНД может быть использовано:

• для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;

• для оценки степени устойчивости ИП по разности ВНД — Е ;

• для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств. 4 Потребность в

дополнительном финансировании (ПФ) — максимальное значение абсолютной

величины отрицательного накопленного

сальдо от инвестиционной и операционной

деятельности. Величина ПФ показывает

минимальный объем внешнего финансирования

проекта, необходимый для обеспечения

его финансовой реализуемости. Поэтому

ПФ называют еще капиталом

риска. Следует иметь в виду, что реальный объем

потребного финансирования не обязан

совпадать с ПФ, и, как правило, превышает

его за счет необходимости обслуживания

долга.

В России нормативным документом, регулирующим способы расчета показателей эффективности инвестиций, являются Методические рекомендации по оценке эффективности инвестиционных проектов. Как правило, оценка инвестпроектов производится по стандартным методикам и включает расчет следующих показателей эффективности инвестиций:

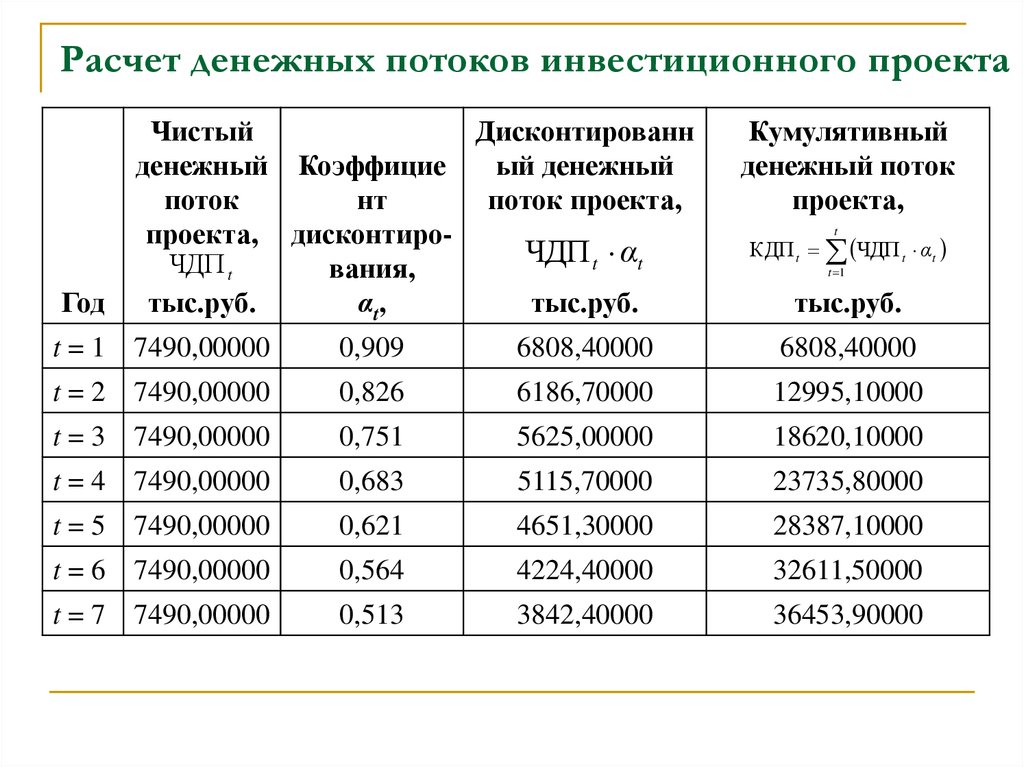

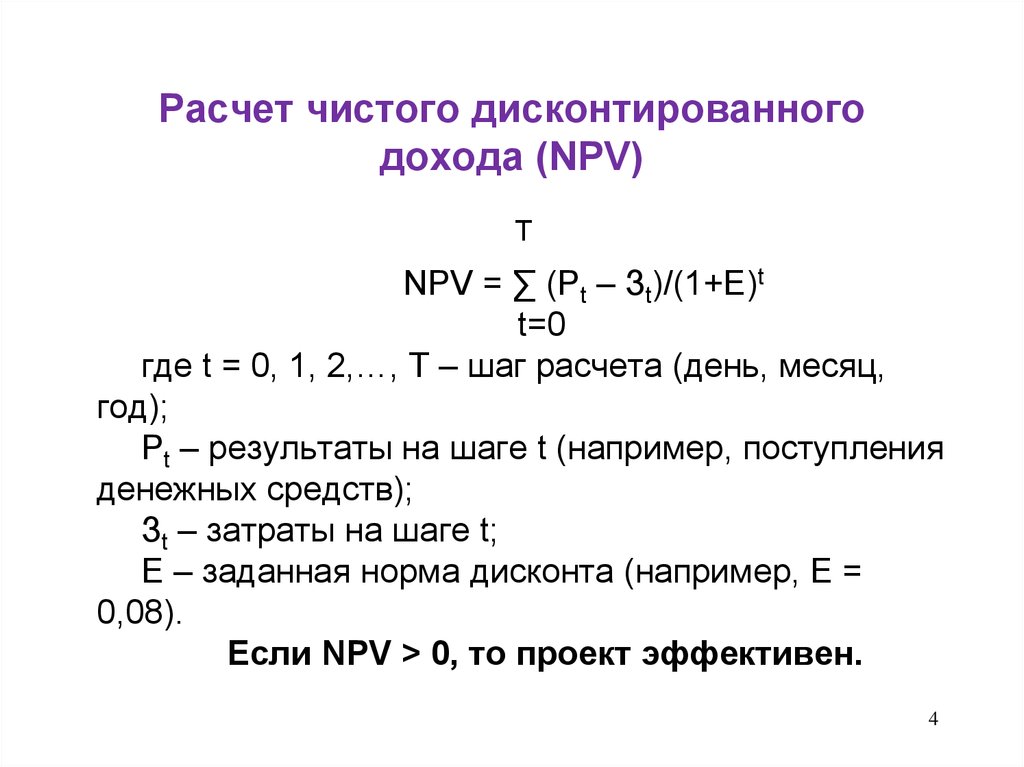

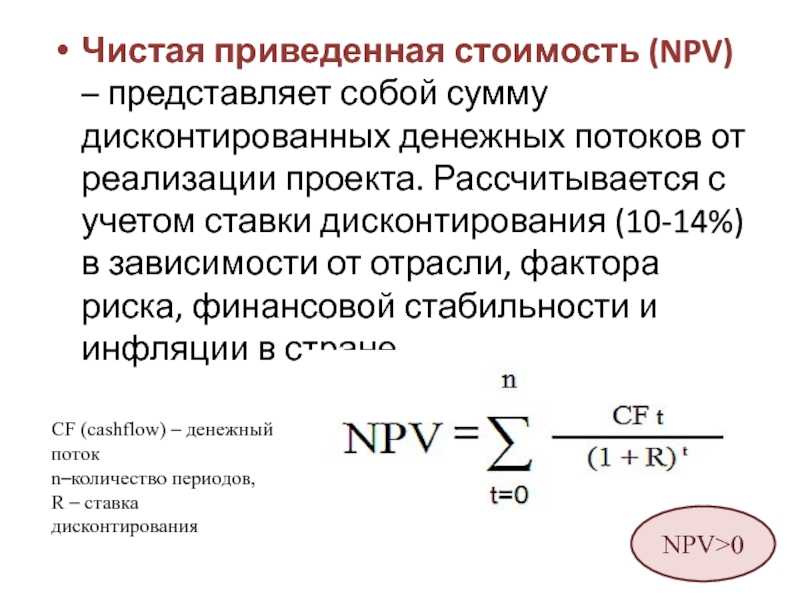

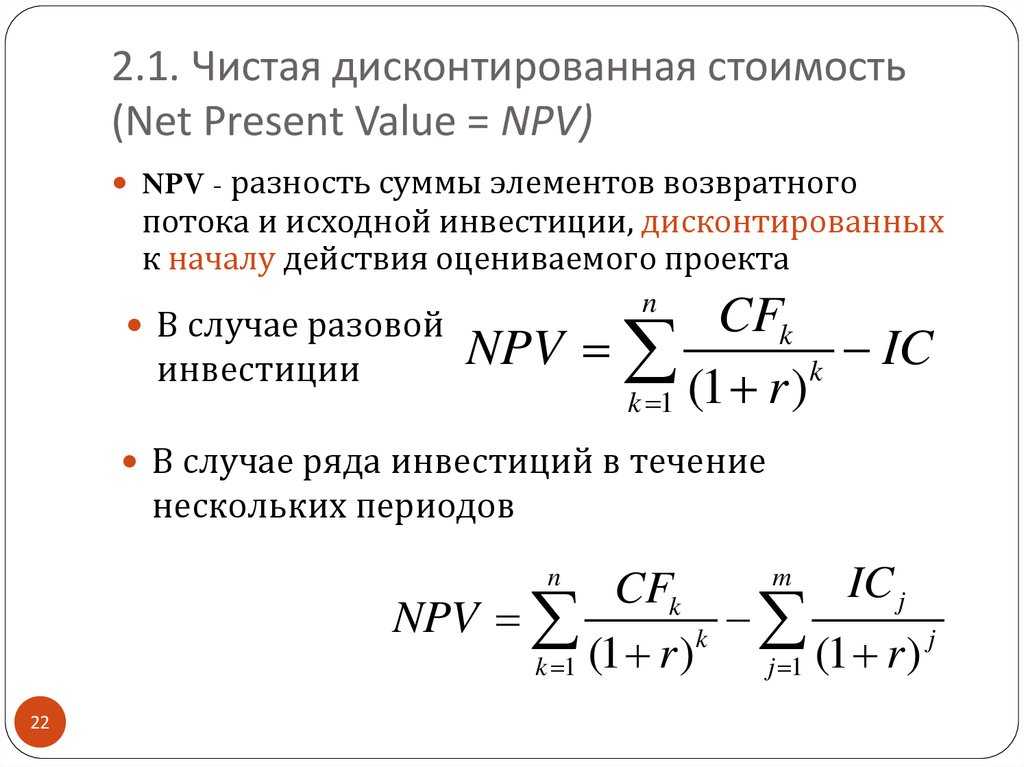

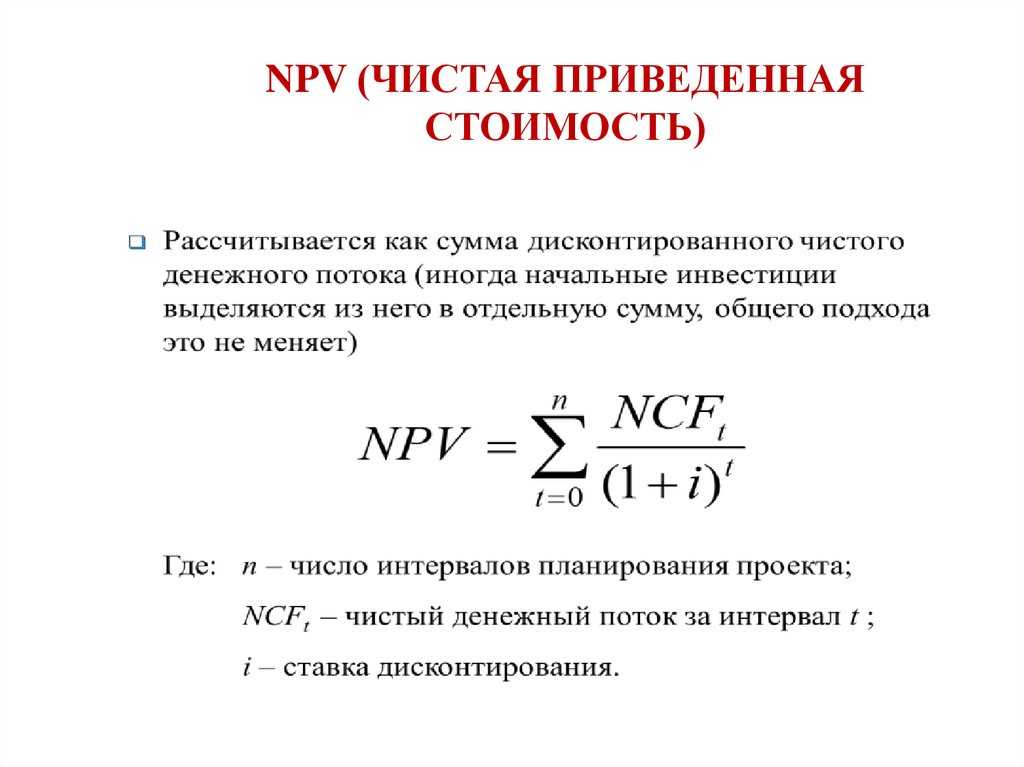

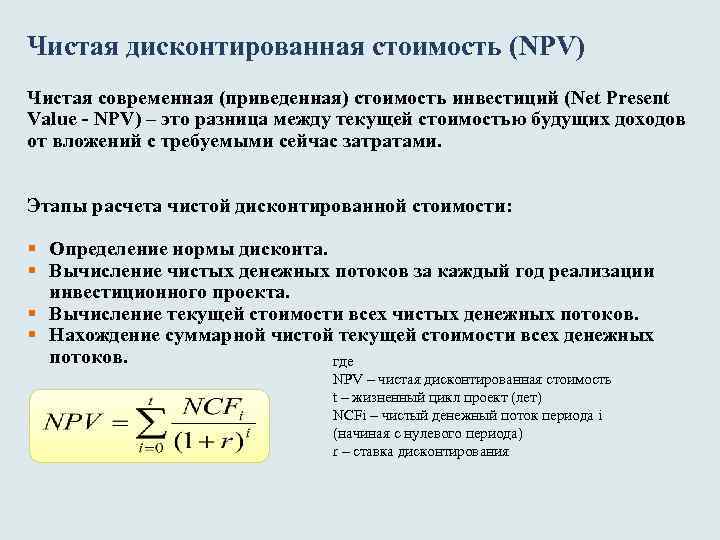

Рассмотрим особенности и примеры расчета показателей. Чистая текущая стоимость проекта (Net present value, NPV)Данный показатель определяют как разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования.

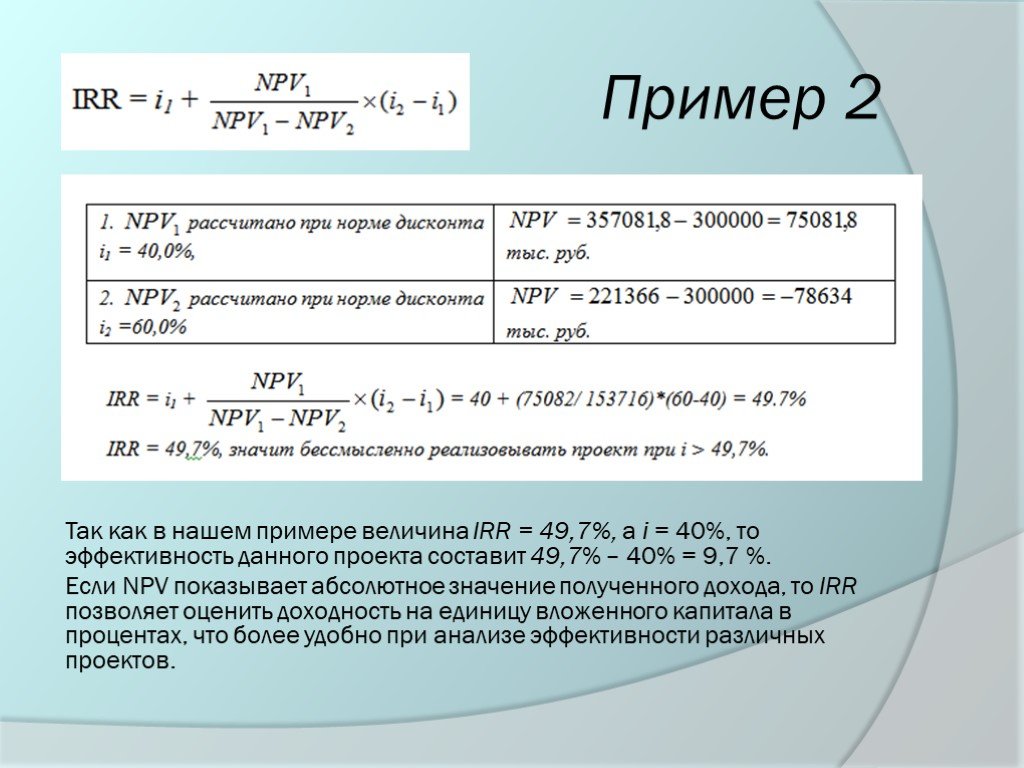

Первая особенность чистой текущей стоимости проекта (чистого приведенного дохода) состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он непосредственно зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма планируемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютная сумма NPV. Вторая особенность чистой текущей стоимости проекта заключается в том, что на ее сумму сильное влияние оказывает структура распределения совокупного объема инвестиционных издержек по отдельным периодам времени проектного цикла. Третья особенность чистой текущей стоимости проекта состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной интервал между началом проектного цикла и началом эксплуатационной стадии, тем меньшим при прочих равных условиях будет размер NPV. И наконец, особенность чистого приведенного дохода заключается в том, что его численное значение сильно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости основных показателей инвестиционного проекта – объема инвестиционных затрат и суммы чистого денежного потока. На величину NPV влияют два вида факторов: производственный процесс (больше продукции – больше выручки, меньше затраты – больше прибыли и т.д.) и ставка дисконтирования. А также оказывает влияние масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (NPVR). Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (РVI). Пример расчета чистой текущей стоимости проекта (NPV) Внутренняя норма рентабельности (Internal rate of return, IRR)Показатель внутренней нормы рентабельности или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Пример расчета внутренней нормы рентабельности (IRR) Индекс прибыльности инвестиций (Profitability index, PI)Показатель иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле: PI = NPV / I, где I — вложения. Рассматривая показатель «индекс (коэффициент) доходности», необходимо принять во внимание то, что данный ппоказатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат). Кроме того, PI может быть использован и для исключения неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0. При этом возможны три варианта:

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения индекса (коэффициента) доходности не всегда соответствуют высокому значению чистой текущей стоимости проекта и наоборот. Дело в том, что проекты, имеющие высокую чистую текущую стоимость не обязательно эффективны, а значит, имеют весьма небольшой индекс прибыльности. Рассмотрим, какими свойствами обладает показатель PI. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, но разные объемы требуемых вложений. Из этих проектов выгоднее тот, который обеспечит их большую эффективность.

Индикатор ROC – Price Rate of Change (Скорость изменения цены)Индикатор скорости изменения цены (ROC) показывает разность между текущей ценой и ценой n периодов назад. Он может быть выражен или в пунктах, или в процентах. Индикатор ROC отражает зависимость между теми же величинами, но не в виде разности, а в виде отношения. Пример расчета индикатора скорости изменения цены (ROC) | |

| Тэги: PP, IRR, NPV, ROC, чистая текущая стоимость проекта, внутренняя норма рентабельности, Pi, индекс прибыльности инвестиций, дисконтированный |

Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

Если значение индекса (коэффициента) доходности меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

Если значение индекса (коэффициента) доходности меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

е. о его устойчивости к изменению исходных параметров.

е. о его устойчивости к изменению исходных параметров.Что такое чистая приведенная стоимость

Содержание

Что такое чистая приведенная стоимость?

Проект почти всегда (или, по крайней мере, должен) иметь обещанную выгоду или доход для инвесторов проекта, которые будут реализованы с течением времени по мере того, как проект приносит пользу.

Как упоминалось в статье глоссария для анализа затрат и выгод (CBA), сравнение вариантов инвестиций при определении того, каким проектам отдавать приоритет, обычно сводится к тому, какие первоначальные затраты принесут наибольшую отдачу.

Хотя CBA предоставит базовую формулу для определения разницы между затратами и выгодами, предположение в этом анализе о том, что сегодняшняя и будущая стоимость одинаковы, ошибочно. Вот почему в качестве дополнительного шага процесса в рамках АЗВ руководители проектов должны определить чистую текущую стоимость или чистую приведенную стоимость будущей выгоды. Установление NPV позволяет менеджеру проекта преобразовать все значения в расчетах в сегодняшнюю (текущую) стоимость.

Другими словами, он позволяет заинтересованным сторонам сравнивать яблоки с яблоками и принимать обоснованные решения на основе точных данных.

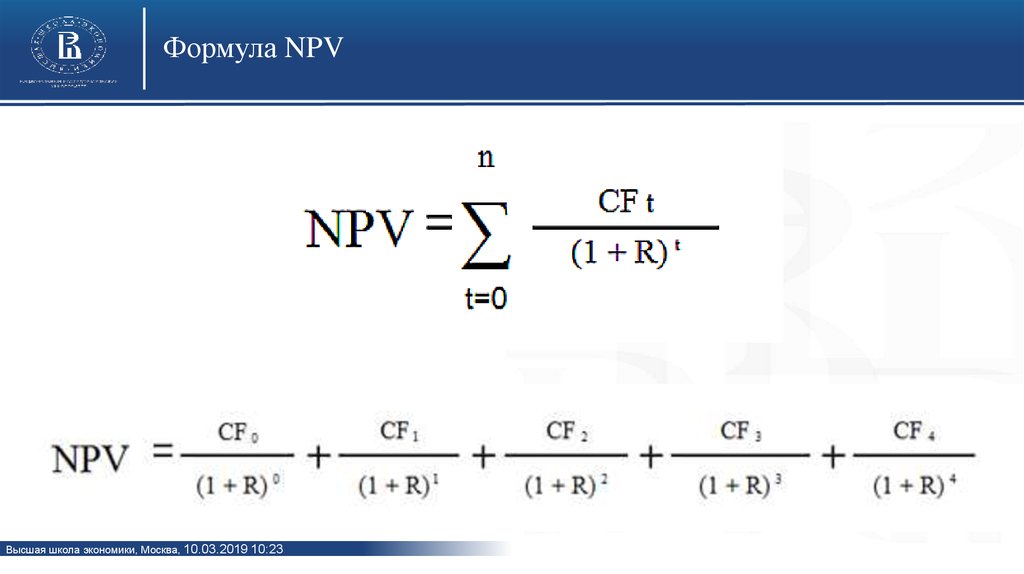

Формула чистой приведенной стоимости

Расчет чистой приведенной стоимости может быть выражен с использованием следующей формулы:

Формула чистой приведенной стоимостиФормула чистой приведенной стоимости состоит из следующих входных данных

- NPCF = Чистый денежный поток за период 2 Ставка дисконтирования = Это может быть рыночная процентная ставка, которую можно было бы ожидать, если в идеале она устанавливается организацией, поэтому руководитель проекта должен проконсультироваться с группой корпоративных финансов, чтобы определить, что это такое.

- n = количество периодов движения денежных средств

Для большинства проектных инвестиций компания может использовать в качестве ставки дисконтирования средневзвешенную стоимость капитала (WACC), которая представляет собой среднюю стоимость, которую компания платит за капитал в результате заимствования или продажи капитала.

Для большинства проектных инвестиций компания может использовать в качестве ставки дисконтирования средневзвешенную стоимость капитала (WACC), которая представляет собой среднюю стоимость, которую компания платит за капитал в результате заимствования или продажи капитала.Хотя это и не является частью формулы NPV, необходимо также знать первоначальные инвестиционные затраты проекта, чтобы определить, является ли NPV положительной или отрицательной.

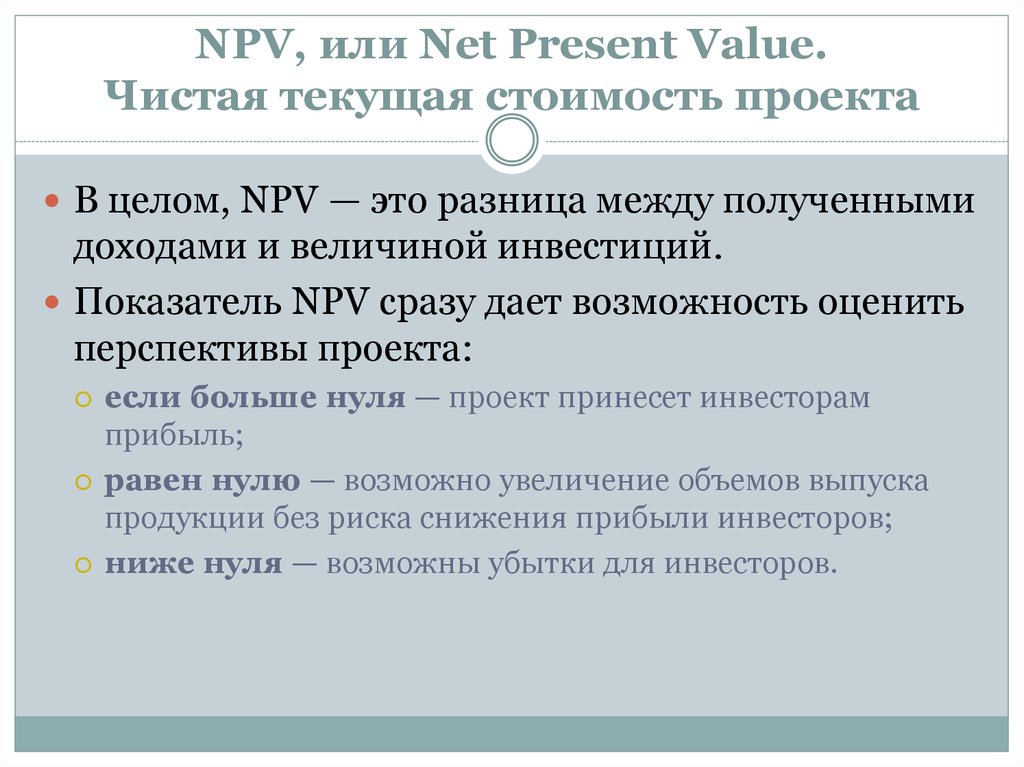

Для того, чтобы проект был рассмотрен для утверждения, чистая текущая стоимость должна быть положительной (текущая стоимость будущих выгод больше, чем инвестиции). Отрицательная чистая приведенная стоимость будет означать, что проект не может обеспечить положительную доходность. Отрицательная чистая приведенная стоимость не всегда означает, что экономическое обоснование должно быть отклонено (например, проект соответствия может иметь отрицательную чистую приведенную стоимость), но положительная чистая приведенная стоимость будет казаться гораздо более привлекательной при определении того, как распределить дефицитные инвестиционные доллары.

в JEXO Управление проектами Глоссарий видео серии , вы можете найти подробные объяснения самых распространенных экзаменов по проекту, как на совет, как на кончиках, и на них, как на кончиках, и на них, как на кончиках, и на них, как на накоплениях, и на них, как на кончиках, и на них, как на кончиках, и на них, как на кончиках. 👇

Глоссарий по управлению проектами. Серия видеороликов с терминами управления проектами: определения и примеры Пример расчета чистой приведенной стоимости0023 100 000 первоначальные инвестиции в разработку нового продукта.

- Разработка продукта займет год (нулевой год), а выручка от продаж ожидается в течение трех лет после выпуска (годы 1, 2 и 3).

- Ожидается, что денежный поток от продаж составит 50 000 в год в год 1 и год 2, при этом спрос сократит прибыль до 25 000 в год три.

- Ставка дисконтирования, используемая проектной организацией, составляет 3% или 9″в силу».

- Применение этой формулы к нашему примеру дает годовые дисконтированные денежные потоки (округленные) 48 544 в год 1, 47,130 в год 2 и 22 879 в год 3. , руководитель проекта должен суммировать все дисконтированные денежные потоки за все периоды, что равно 48 544 + 47 130 + 22 879 = 118 552

- . В бизнес-кейсе менеджер проекта вычитает первоначальную стоимость из чистой приведенной стоимости, которая для этого проекта равна 9.0023 118 552 минус 100 000 = 18 552

Как использовать чистую текущую стоимость для ваших проектов функция).

В идеале, как уже упоминалось, ваша организация установила ставку дисконтирования, однако, если это не так, простой заменой будет то, сколько процентов вы заработаете на инвестиционных долларах, если их поместят на банковский счет вместо финансирования проекта.

Лучше всего использовать NPV в управлении проектами на этапе бизнес-кейса, где он может предоставить заинтересованным сторонам четкую метрику для определения того, являются ли инвестиции прибыльными или нет. В организациях, которые имеют несколько проектов в портфеле и должны тщательно выбирать, каким проектам отдать приоритет для распределения скудного инвестиционного бюджета, NPV предоставляет способ сделать это.

Часто задаваемые вопросы о чистой стоимости

Что такое чистая приведенная стоимость?NPV в управлении проектами — это аббревиатура от чистой приведенной стоимости, которая является показателем, помогающим определить прибыльность инвестиций.

Что такое чистая приведенная стоимость? Чистая приведенная стоимость (NPV) или чистая приведенная стоимость (NPW) — это метод составления бюджета капиталовложений, используемый как часть анализа затрат и результатов (CBA) для определения рентабельности инвестиций. Чистая приведенная стоимость позволяет заинтересованным сторонам проекта определить, будут ли будущие выгоды больше или меньше первоначальных инвестиций.

Отрицательная чистая приведенная стоимость будет означать, что проект не может обеспечить положительный доход. Отрицательная чистая приведенная стоимость не всегда означает, что экономическое обоснование должно быть отклонено (например, проект соответствия может иметь отрицательную чистую приведенную стоимость), но положительная чистая приведенная стоимость будет казаться гораздо более привлекательной при определении того, как распределить дефицитные инвестиционные доллары.

Шон Камминс

• 4 мин чтения

Шаги расчета чистой приведенной стоимости (NPV)• MilestoneTask

Этапы расчета чистой приведенной стоимости для экзамена PMP Анализ чистой приведенной стоимости — это метод финансового анализа денежных потоков, помогающий в выборе проекта. Кроме того, критерии выбора проекта NPV подпадают под классификацию метода измерения выгод. Кроме того, анализ чистой приведенной стоимости использует метод дисконтированных денежных потоков для оценки прибыльности проекта. На самом деле главное преимущество метода чистой приведенной стоимости заключается в том, что он использует концепцию временной стоимости денег. В моем посте Project Selection Methods Top 5 Criteria особенно подробно рассматривается теория метода NPV. Тем не менее, в этом посте описаны основные этапы расчета NPV. Кроме того, в этом посте также будут рассмотрены некоторые предлагаемые вопросы экзамена PMP в качестве учебного пособия.

Кроме того, критерии выбора проекта NPV подпадают под классификацию метода измерения выгод. Кроме того, анализ чистой приведенной стоимости использует метод дисконтированных денежных потоков для оценки прибыльности проекта. На самом деле главное преимущество метода чистой приведенной стоимости заключается в том, что он использует концепцию временной стоимости денег. В моем посте Project Selection Methods Top 5 Criteria особенно подробно рассматривается теория метода NPV. Тем не менее, в этом посте описаны основные этапы расчета NPV. Кроме того, в этом посте также будут рассмотрены некоторые предлагаемые вопросы экзамена PMP в качестве учебного пособия.

Содержание

Пример задачи на чистую текущую стоимость

Давайте рассмотрим пример задачи с чистой приведенной стоимостью, чтобы продемонстрировать, как этот метод помогает в выборе проекта. Для начала предположим, что проект требует инвестиций в размере 20 000 индийских рупий. Далее рассмотрим безрисковую ставку доходности 8%. В следующем абзаце перечислены будущие денежные потоки проекта.

В следующем абзаце перечислены будущие денежные потоки проекта.

- Первый год 5000 индийских рупий

- Второй год 6 000 индийских рупий

- Третий год 8 000 индийских рупий

- Четвертый год 7 000 индийских рупий

- Пятый год 4000 индийских рупий

Еще одним важным аспектом расчета чистой приведенной стоимости является то, что она не зависит от валюты. В следующем примере я использовал INR, вы можете заменить его любой валютой по вашему выбору.

Формула чистой приведенной стоимости

Следующее математическое уравнение представляет собой формулу чистой приведенной стоимости.

Этапы расчета метода чистой приведенной стоимости

В следующих параграфах перечислены шаги, необходимые для расчета чистой приведенной стоимости (NPV).

Шаг расчета чистой приведенной стоимости 1

- Для начала сначала упорядочите все будущие денежные потоки, соответствующие каждому году получения. Следующая таблица иллюстрирует это. Еще один ключевой момент, о котором следует помнить, заключается в том, что расчет чистой приведенной стоимости не зависит от валюты. Следовательно, в моем примере я не использовал символ валюты.

Следующая таблица иллюстрирует это. Еще один ключевой момент, о котором следует помнить, заключается в том, что расчет чистой приведенной стоимости не зависит от валюты. Следовательно, в моем примере я не использовал символ валюты.

Следующая таблица иллюстрирует это. Еще один ключевой момент, о котором следует помнить, заключается в том, что расчет чистой приведенной стоимости не зависит от валюты. Следовательно, в моем примере я не использовал символ валюты.| Первый год | Второй год | Третий год | Четвертый год | Пятый курс | |

| Будущий денежный поток | 5000 | 6000 | 8000 | 7000 | 4000 |

Шаг 2 расчета чистой приведенной стоимости

- Следующим шагом является расчет текущей стоимости каждого из будущих денежных потоков

- Математическое выражение приведенной стоимости (PV):

- Где; k = коэффициент дисконтирования / процентная ставка и N = количество периодов времени

| Первый год | Второй год | Третий год | Четвертый год | Пятый курс | |

| Будущий денежный поток | 5000 | 6000 | 8000 | 7000 | 4000 |

| Текущая стоимость (PV) | 5000 / (1+0,08)

95 4000 / 1,47 |

Шаг 3 расчета чистой приведенной стоимости

- Теперь сложите все текущие значения будущих денежных потоков.

- В следующей таблице показаны этапы расчета приведенной стоимости будущих денежных потоков.

| Первый год | Второй год | Третий год | Четвертый год | Пятый курс 95 4000 / 1,47 2722 |

Шаг 4 расчета чистой приведенной стоимости

- Теперь, когда у вас есть инвестиционная стоимость и чистая текущая стоимость будущих денежных потоков. Эта информация поможет вам рассчитать NPV.

- Для расчета чистой приведенной стоимости вычтите инвестиционную стоимость (денежный отток) из суммы приведенной стоимости (ТС) всех будущих денежных потоков.

- У вас останется либо положительное, либо отрицательное значение.

| Сумма текущей стоимости | 23 992 |

| Инвестиционная стоимость | 20 000 |

| Чистая приведенная стоимость (NPV) | 23 992 – 20 000 = 3 992 |

Расчет чистой приведенной стоимости, шаг 5

- Наконец, проанализируйте полученное значение чистой приведенной стоимости.

- Чтобы принять решение о выборе проекта, соблюдаются следующие критерии.

- Принять проект, если NPV больше нуля. (NPV > 0 принять) .

- Отклонить проект, если NPV меньше нуля. (NPV < 0 Отклонить) .

- При сравнении двух проектов всегда выбирайте проект с более высокой чистой приведенной стоимостью.

На следующем рисунке показаны все этапы расчета чистой приведенной стоимости (NPV).

Этапы расчета чистой приведенной стоимости (NPV)Анализ чистой приведенной стоимости Вопросы к экзамену PMP

На самом деле сертификационный экзамен Project Management Professional (PMP) никогда не требовал подробного расчета чистой приведенной стоимости. Тем не менее, важно понимать шаги. Экзаменационные вопросы NPV PMP бывают следующих типов

NPV Экзаменационный вопрос PMP

Проект A имеет NPV 50 000 индийских рупий и занимает 1 год. Проект Б имеет чистую приведенную стоимость в размере 75 000 индийских рупий, но его реализация занимает 2 года.

Об авторе