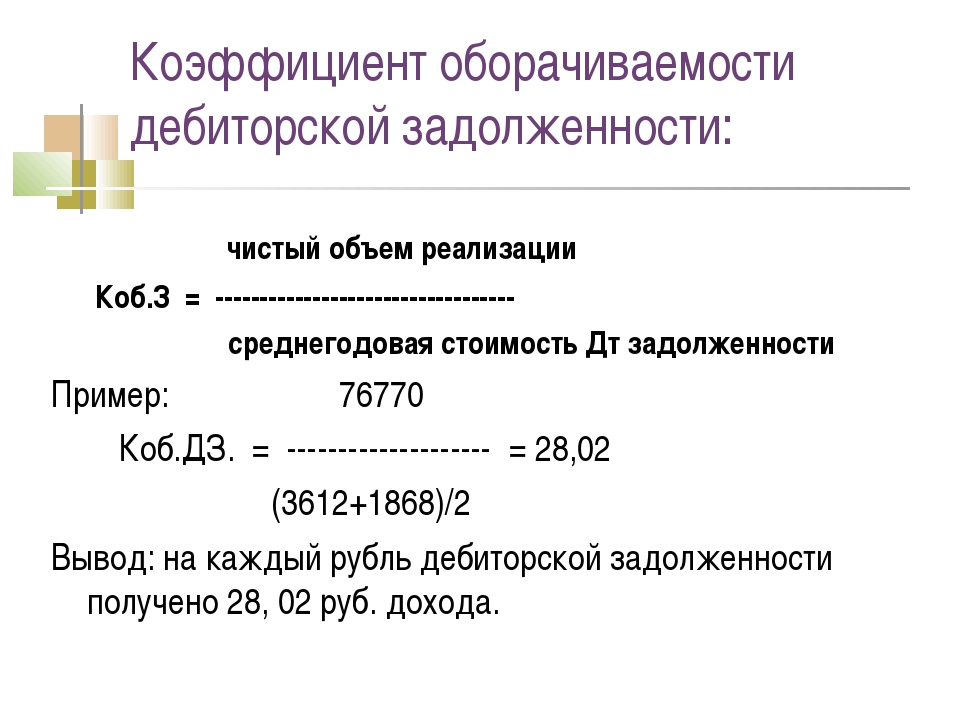

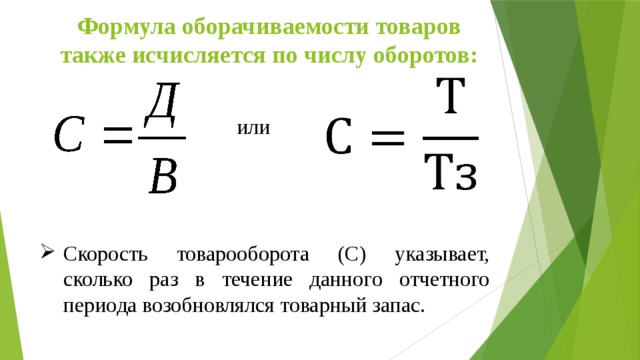

Расчет оборачиваемости: Оборачиваемость товаров на Wildberries. Как посчитать? + Бонус табличка для расчета скорости оборачиваемости — Ира ПРОжарка маркетплейсов на vc.ru

Оборачиваемость товаров — NFP

Менеджер NFP Сергей Скарбун рассказывает о выстраивании процессов маркетинга и продаж, опираясь на анализ товарооборота компании.

Основные понятия

Для компаний, занимающихся торговой деятельностью, одним из важнейших показателей является оборачиваемость товара.

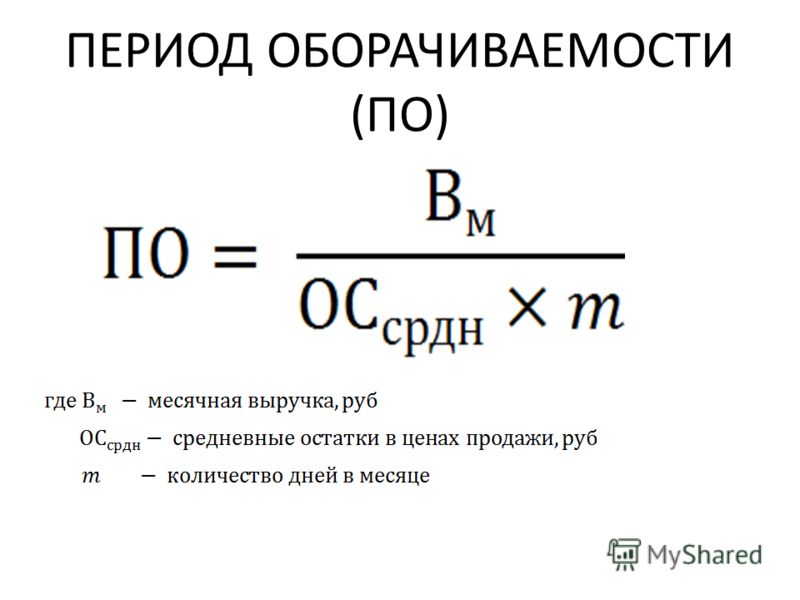

Оборачиваемость товара – это отношение скорости продажи товара к среднему запасу за определенный период. Оборачиваемость может измеряться в разах (сколько раз за период товар успевает «обернуться») или в днях (сколько дней нужно для продажи среднего запаса товара).

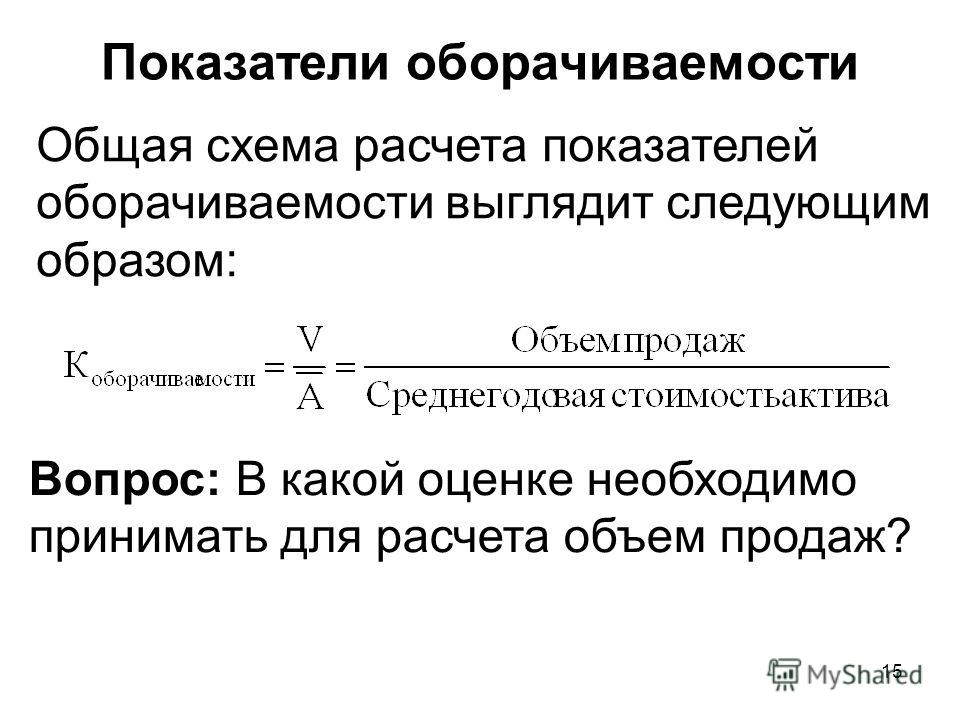

[Оборачиваемость] = [Объем продаж за период] / [Средний товарный запас за период]

Товарооборот или объем продаж за период может рассчитываться в количественном или суммовом выражении и показывает сколько товаров или товары на какую сумму были проданы за выбранный период.

Периодом может выступать день, неделя, месяц, квартал, год. Выбор временного обозначения — зависит от свойств товара и особенностей бизнеса. Например, для скоропортящихся товаров оборачиваемость можно считать еженедельно, а для автомобилей премиум сегмента – ежегодно.

Например, для скоропортящихся товаров оборачиваемость можно считать еженедельно, а для автомобилей премиум сегмента – ежегодно.

Средний товарный запас можно рассчитать разными способами. Обычно используется среднеарифметическое значение остатков товара на складе по дням и рассчитывается по формуле:

[Средний товарный запас] = ([Товарный запас день1] /2+ [Товарный запас день2] + [Товарный запас день3] +[Товарный запас день4] + … + [Товарный запас деньN]/2) / ([Количество дней в анализируемом периоде]-1)

Все показатели должны рассчитываться для одинаково выбранного периода и товара. При этом, оборачиваемость может рассчитываться для отдельного товара, группы товаров, товарной категории, всех товаров одного бренда и т.д.

Для примера рассмотрим мебельный магазин, который среди прочего товара продает стулья. Всего за месяц было продано 100 стульев. Средний запас стульев на складе составлял 20 штук.

[Оборачиваемость] = [Объем продаж за месяц] / [Средний товарный запас за месяц] = 100 / 20 = 5 раз в месяц.

[Оборачиваемость в днях] = [Средний товарный запас за месяц] * [Количество дней] / [Объем продаж за месяц] = 20 * 31 / 100 = 6,2 (округлим) -> 6 дней.

Анализ оборачиваемости

Мы получили какие-то данные, но что они означают?

Первый, самый очевидный вывод – для обеспечения продаж стульев на таком же уровне пополнять склад магазина нужно порядка 5 раз в месяц.

Обратите внимание: значения усредненные и ничего не говорят о динамике продаж и остатков внутри периода. Возможно все 100 стульев были в магазине в начале месяца и продавались постепенно. Возможно их доставляли в магазин каждый день по несколько штук. А может быть в какие-то дни товар в магазине совсем отсутствовал (будь он каждый день в наличии, продажи были бы больше). Для более детального анализа можно смотреть статистику по дням.

Второй вывод можно сделать, рассмотрев показатель оборачиваемости в динамике. Если оборачиваемость растет, как правило, это хорошо. Если оборачиваемость падает – скорее всего нужно принимать меры, направленные на увеличение продаж, либо снизить объем закупаемого у поставщика товара.

Часто бывает так, что поставщик товаров предоставляет отсрочку на оплату купленного у него товара. Сравнив оборачиваемость с отсрочкой можно сделать третий вывод. Например, поставщик стульев предоставляет отсрочку для оплаты товара 15 дней. При этом рассчитанная ранее оборачиваемость равна 6 дней. Это значит, что 9 дней мы пользуемся деньгами поставщика бесплатно. Всегда желательно, чтобы оборачиваемость товара была меньше предоставляемой отсрочки.

Ежемесячно или чаще проводить детальный анализ оборачиваемости по всем товарам сложно. На практике часто для групп товаров устанавливаются эталонные значения, к которым нужно стремиться (нормативы). Обычно нормативы задаются не одним числом, а границами «от и до» Для оперативного принятия управленческих решений достаточно сравнить фактическую оборачиваемость с нормативной. Если оборачиваемость не укладывается в заданные границы – проводить более детальный анализ по таким группам товаров и принимать соответствующие решения.

Нормы оборачиваемости

Как посчитать оборачиваемость и проанализировать полученные результат разобрались. Осталось понять, как правильно установить нормы. С одной стороны, чем быстрее оборачивается товар, тем лучше – мы быстрее вернем потраченные на его закупку деньги. С другой стороны, минимизация остатков может привести к дефициту товара в магазине и в момент, когда покупатель придет в магазин, нужного товара там не окажется.

Единых стандартов нет: норма оборачиваемости зависит от множества факторов и устанавливается для каждого магазина и товара индивидуально. Магазин в центре Москвы и магазин в деревне Опухлики Невельского района Псковской области с населением 284 человек один и тот же товар будут продавать совершенно по-разному. С другой стороны, в одном и том же магазине бытовой техники разные группы товаров будут иметь разную оборачиваемость. Холодильников может быть продано 2-3 в месяц при среднем запасе 1 штука. А мобильные телефоны могут продаваться десятками каждый день и при этом их запас может быть сопоставим с объемом ежедневных продаж.

Существенную помощь для определения нормативов может оказать ABC и XYZ анализ.

ABC-анализ позволяет разбить ассортимент товаров по степени их важности для компании. Чаще всего для классификации используется показатель оборачиваемости или маржинальности в денежном эквиваленте. Иногда имеет смысл сделать двумерный ABC-анализ, т.е. ранжировать товары одновременно и по оборачиваемости и по прибыльности их продаж.

Группа A – самые важные товары, приносящие основной объем продаж или прибыли компании.

Группа B – средние по важности.

Группа C – проблемные товары. Отнесение товара к этой группе не означает, что его необходимо автоматически исключать из ассортимента. Сюда могут попасть новинки, опорные товары, части коллекции, товары, формирующие ассортимент и т.д. продающиеся по себестоимости или даже в убыток, но создающие поток клиентов в магазин,

XYZ-анализ позволяет категорировать товары по стабильности продаж.

Группа X – наиболее стабильные продажи. Отклонение от средних продаж незначительное: менее 10%.

Отклонение от средних продаж незначительное: менее 10%.

Группа Y – имеют средние колебания спроса (10-20%).

Группа Z – товары с трудно прогнозируемым, нерегулярный спросом. Колебания продаж могут достигать 100%.

В зависимости от того, в какую группу попадает товар после классификации, ему могут быть установлены разные подходы к управлению товарными остатками и нормы оборачиваемости:

К основным факторам, присутствующим в большинстве торговых компаний, относятся:Факторы, влияющие на оборачиваемость

- Отношение спроса и предложения. С ростом спроса оборачиваемость товаров ускоряется. Увеличение запасов товара оборачиваемость ухудшает.

- Структура ассортимента. При широком ассортименте и большом количестве аналогов оборачиваемость товара ухудшается.

- Частота поставок товара. Чем чаще (быстрее) товар подвозится в магазин — тем меньший запас товара можно держать на складе, следовательно, тем лучше оборачиваемость.

- Потребительские свойства товара.

Улучшать оборачиваемость можно за счет:

- Стимулирования продаж, например, за счет маркетинговых активностей и акций

- Повышения точности планирования и оптимизации логистики

- Минимизации складских остатков

- Исключения из ассортимента товара с плохой оборачиваемостью

Последнее, что хотелось бы отметить: выполнять анализ оборачиваемости полезно, но недостаточно. Улучшение оборачиваемости, само по себе, не гарантирует улучшения ситуации в бизнесе. Только совокупность анализа всех показателей позволит посмотреть на ситуацию с разных сторон и принять правильное управленческое решение.

| Сергей Скарбун Менеджер NFP |

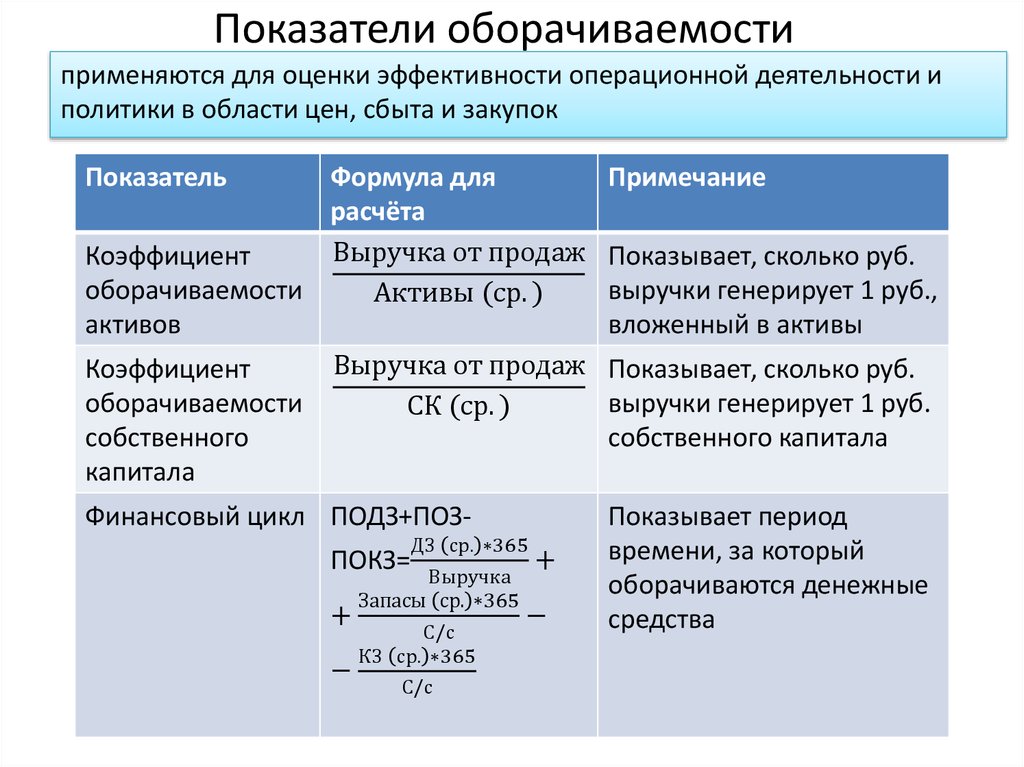

Оборачиваемость активов — Альт-Инвест

Рубрики

Открыть эту статью в PDF

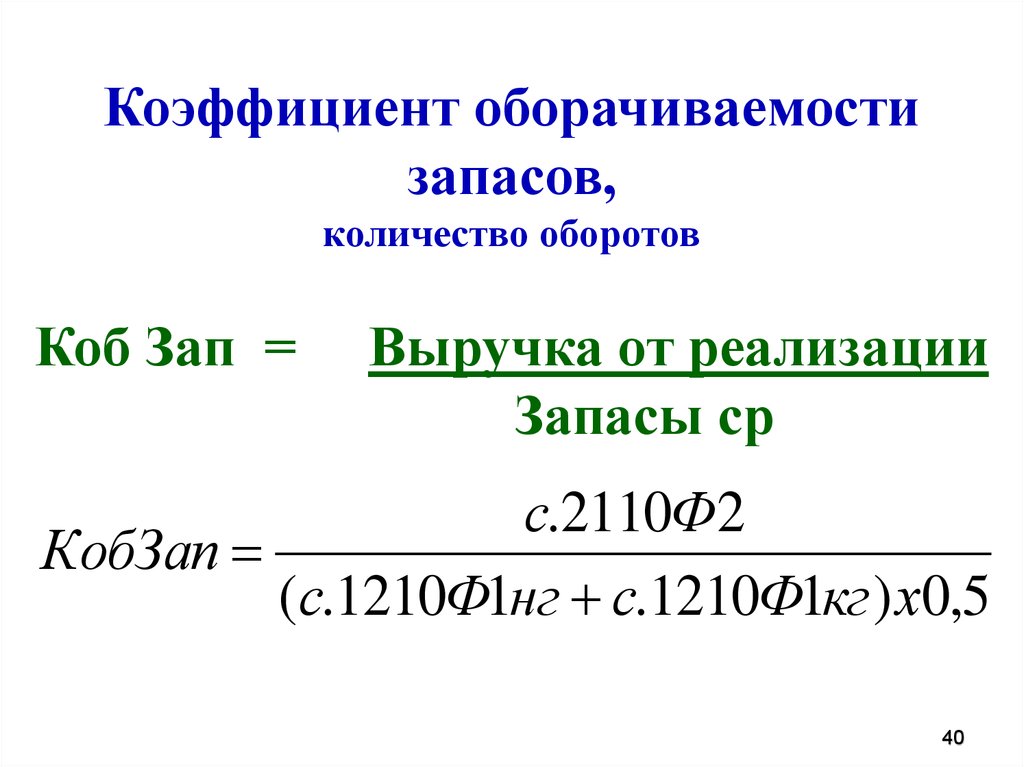

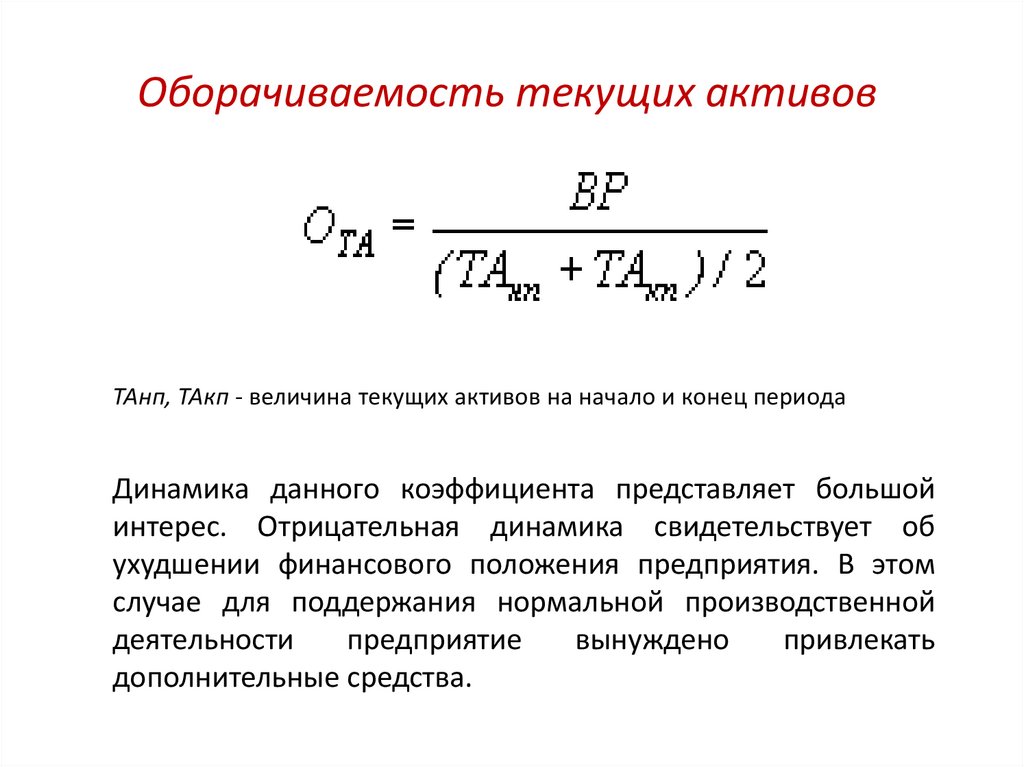

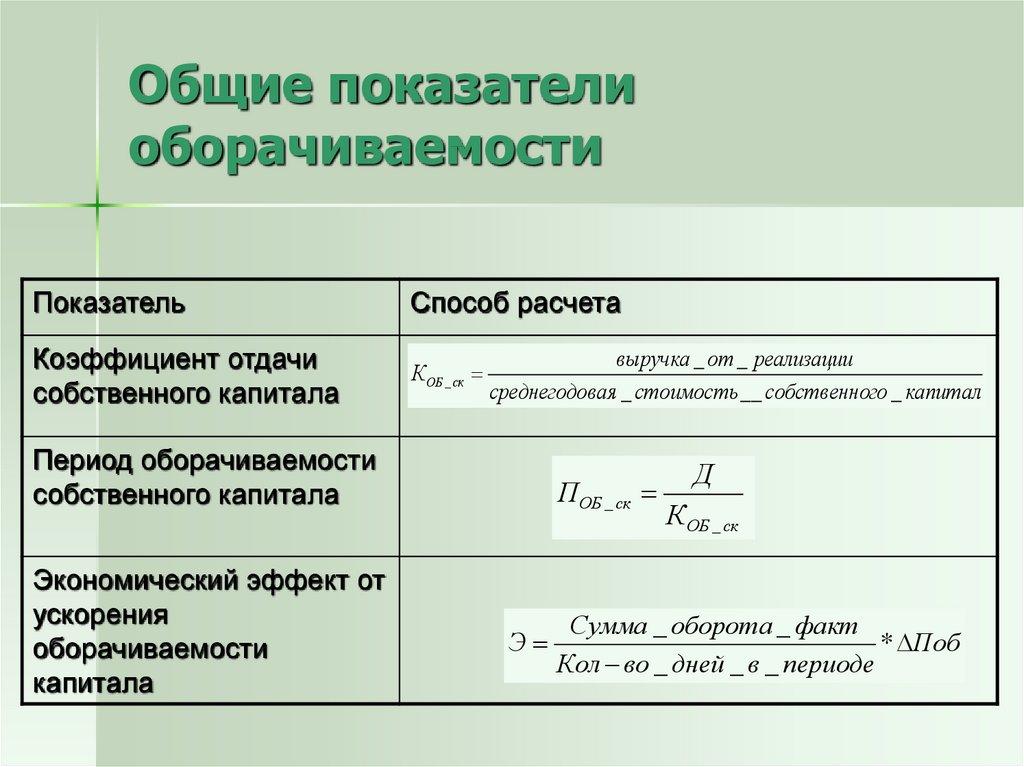

Формула расчета оборачиваемости активовПод оборачиваемостью активов обычно подразумевают отношение доходов от продаж к суммарным активам компании (Total assets turnover). Формула расчета показателя выглядит так:

Формула расчета показателя выглядит так:

где:

Revenue — выручка от продаж. В некоторых формулах обозначается так же, как Чистая выручка от продаж (Net Sales), в этом случае подразумевают, что из доходов от продаж вычитаются различные скидки, возвраты денег и потери. Для большинства финансовых отчетов эти формулировки будут идентичны, так как многие компании показывают в своем отчете в качестве выручки именно чистый результат.

Total Assets

Существует еще один вариант показателя — оборачиваемость основных средств (Fixed Assets Turnover). Его формула:

где Fixed Assets — суммарные основные средства компании.

Коэффициент оборачиваемости рассчитывается для года, поэтому, если выручка в расчетах взята за квартал, то полученное значение надо умножить на 4. Кроме того, при использовании квартальных значений надо убедиться, что сезонные колебания не искажают результат.

Кроме того, при использовании квартальных значений надо убедиться, что сезонные колебания не искажают результат.

Оборачиваемость активов в финансовом анализе

Оборачиваемость активов измеряет общую способность компании генерировать выручку с использованием тех активов, которыми она владеет. В варианте показателя TAT анализируется использование всей совокупности активов: основных средств, запасов, других оборотных и внеоборотных активах. Показатель FAT фокусирует внимание только на зданиях, оборудовании и других основных средствах.

Низкое значение оборачиваемости может означать неэффективность ведения бизнеса или значительные инвестиции, сделанные компанией. Очевидно, что в каждой отрасли, и даже на отдельных сегментах рынка нормальный уровень капитала, требуемого для обеспечения производства и продаж, будет разным. Поэтому анализ оборачиваемости будет основан на сравнении показателей компании с ее конкурентами, а также с ее собственными значениями за прошлые периоды.

Но даже в тех случаях, когда оборачиваемость активов компании оказывается ниже, чем у конкурентов, или снижается от года к году, это не обязательно означает низкую эффективность деятельности. Вот несколько причин, по которым оборачиваемость активов компании может быть низкой при нормальном состоянии бизнеса:

- компания инвестировала значительные средства в развитие бизнеса, но продажи еще только начинают расти, и эффект от инвестиций ожидается в будущем;

- компания сделала ставку на автоматизацию производства и снижение доли расходов на персонал в себестоимости;

- компания выбрала стратегию увеличения запасов для снижения стоимости своих закупок и повышения рентабельности продаж.

Учитывая такие возможности, аналитик должен оценивать оборачиваемость активов компании в контексте общей картины финансовых результатов, принимать во внимание данные о рентабельности ее деятельности, истории инвестиций, выбранной стратегии и планах.

Пример расчета оборачиваемости активов

Ниже дан пример расчета оборачиваемости активов. Строки, непосредственно задействованные в расчете, выделены:

Строки, непосредственно задействованные в расчете, выделены:

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес [email protected].

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес [email protected].

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес [email protected].

Теперь проверьте свою почту.

Как рассчитать уровень текучести кадров

Все виды бизнеса в какой-то момент сталкиваются с текучестью кадров. И чтобы улучшить свой коэффициент текучести, вы должны знать, как его рассчитать. Читайте дальше, чтобы узнать, как рассчитать коэффициент текучести и способы его повышения.

И чтобы улучшить свой коэффициент текучести, вы должны знать, как его рассчитать. Читайте дальше, чтобы узнать, как рассчитать коэффициент текучести и способы его повышения.

Как рассчитать коэффициент текучести кадров

Прежде чем вы сможете рассчитать коэффициент текучести кадров, вы должны знать, что это такое. Текучесть показывает процент работников, покидающих предприятие в течение определенного периода времени. И это один из показателей человеческого капитала, который должен отслеживать ваш бизнес.

Многие предприятия используют месячный период времени для расчета скорости оборота. Однако некоторые малые предприятия могут использовать более длительные временные рамки, например ежеквартально или ежегодно.

Средняя текучесть кадров зависит от отрасли. Текучесть 10% может быть подходящей для одной отрасли, в то время как такая же ставка может быть плохой для другой. Прежде чем рассчитать свою ставку, изучите показатели текучести кадров в вашей отрасли, чтобы увидеть, где вы находитесь.

Согласно одному источнику, секторы с более высоким уровнем товарооборота включают розничную торговлю с оборотом 13% и здравоохранение с 9%..4%.

Высокая текучесть кадров может быть дорогостоящей. Предприятия с более высокой текучестью кадров могут тратить много времени на замену сотрудников и заполнение вакансий. Из-за стоимости текучести кадров компаниям следует стремиться к низкой текучести кадров.

Этапы расчета текучести кадров

Для расчета текучести кадров необходимо собрать следующую информацию:

- Количество сотрудников с начала периода

- Численность работников на конец периода

- Общее количество сотрудников, уволившихся за период

Используйте приведенные ниже шаги, чтобы рассчитать оборот вашего бизнеса.

1. Найти количество сотрудников, уволившихся из компании за отчетный период.

2. Рассчитайте среднее количество сотрудников, сложив начальное и конечное количество сотрудников за период. Затем разделите общее количество сотрудников на два, чтобы получить среднее количество сотрудников.

Затем разделите общее количество сотрудников на два, чтобы получить среднее количество сотрудников.

Средняя численность работников = (Количество работников на начало периода +

Численность сотрудников на конец периода) / 2

3. Разделите количество уволившихся сотрудников (Шаг 1) на среднее количество сотрудников (Шаг 2). Затем умножьте эту сумму на 100, чтобы получить коэффициент текучести.

Коэффициент текучести кадров, % = (Сотрудники, уволившиеся / Среднее количество сотрудников) x 100

Пример расчета текучести кадров

Периоды времени, используемые для расчета текучести кадров, варьируются от предприятия к предприятию. Ознакомьтесь с примерами расчета текучести кадров ниже за различные периоды времени.

Ежемесячная текучесть кадров

Предположим, что в течение месяца из вашей компании уволились трое сотрудников. В начале месяца у вас было 20 сотрудников. На конец месяца у вас 22 сотрудника.

Рассчитайте среднее количество сотрудников за месяц, сложив начальное и конечное количество сотрудников и разделив на два.

Среднее количество сотрудников = (20 + 22) / 2

Среднее количество сотрудников = 21 сотрудник

Найдите свой месячный коэффициент текучести, разделив трех сотрудников на 21. Затем умножьте на 100, чтобы получить коэффициент текучести.

Месячный оборот % = (3 / 21) x 100

Месячный оборот % = 14,28%

Ваш месячный оборот 14,28%. Выполните те же шаги, чтобы определить квартальные или годовые коэффициенты оборота, используя данные за периоды времени в течение года.

Например, если вы хотите рассчитать коэффициент текучести кадров за 1 квартал, соберите итоговые данные о сотрудниках с 1 января по 31 марта. Затем выполните шаги, чтобы найти коэффициент текучести кадров за квартал.

Хотите произвести впечатление на друзей на званом ужине?

Получайте последние новости бухгалтерского учета прямо на свой почтовый ящик.

Подписаться на рассылку

Повышение текучести кадров

Если вы хотите снизить текучесть кадров, вы должны уменьшить количество сотрудников, покидающих ваш бизнес.

Узнайте, почему ваша ставка выше, чем в среднем по отрасли. Проанализируйте свои данные и сравните их с причинами ухода сотрудников из вашего бизнеса.

Задайте себе вопросы, например, Когда сотрудники обычно увольняются ? Почему они уходят из ? Есть ли что-то, что мой бизнес может сделать, чтобы предотвратить текучесть кадров ?

Удержание некоторых сотрудников находится вне вашего контроля, например сезонных сотрудников или работников, уволенных по состоянию здоровья. Другие причины, которые могут повлиять на вашу текучесть кадров, включают:

- Проблемы с производительностью

- Нарушение этики

- Запрос большей компенсации

- Возможности продвижения

- Личные причины

Определите причины, по которым сотрудники увольняются, и используйте это для повышения текучести кадров. Например, если более низкая вовлеченность приводит к высокой текучести кадров, изучите способы улучшения рабочей деятельности и используйте другие преимущества вовлеченности сотрудников.

Независимо от основы (например, ежемесячно), обязательно регулярно отслеживайте оборот. Постоянное отслеживание текучести кадров может помочь вам понять, почему сотрудники не задерживаются. И это может помочь улучшить удержание сотрудников, если вы найдете причины текучести кадров. Подумайте также о проведении выходных интервью, чтобы точно определить, почему сотрудники уходят.

Вам нужен простой способ отслеживать входящие деньги вашего бизнеса? Программное обеспечение Patriot для онлайн-бухгалтерии позволяет вам управлять своими входящими и исходящими деньгами. Кроме того, мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня!

Эта статья была обновлена по сравнению с первоначальной датой публикации 19 марта 2019 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Формула для расчета оборачиваемости запасов / коэффициента оборачиваемости запасов

Нет времени читать? Вместо этого посмотрите это 10-минутное видео с объяснением оборачиваемости запасов.

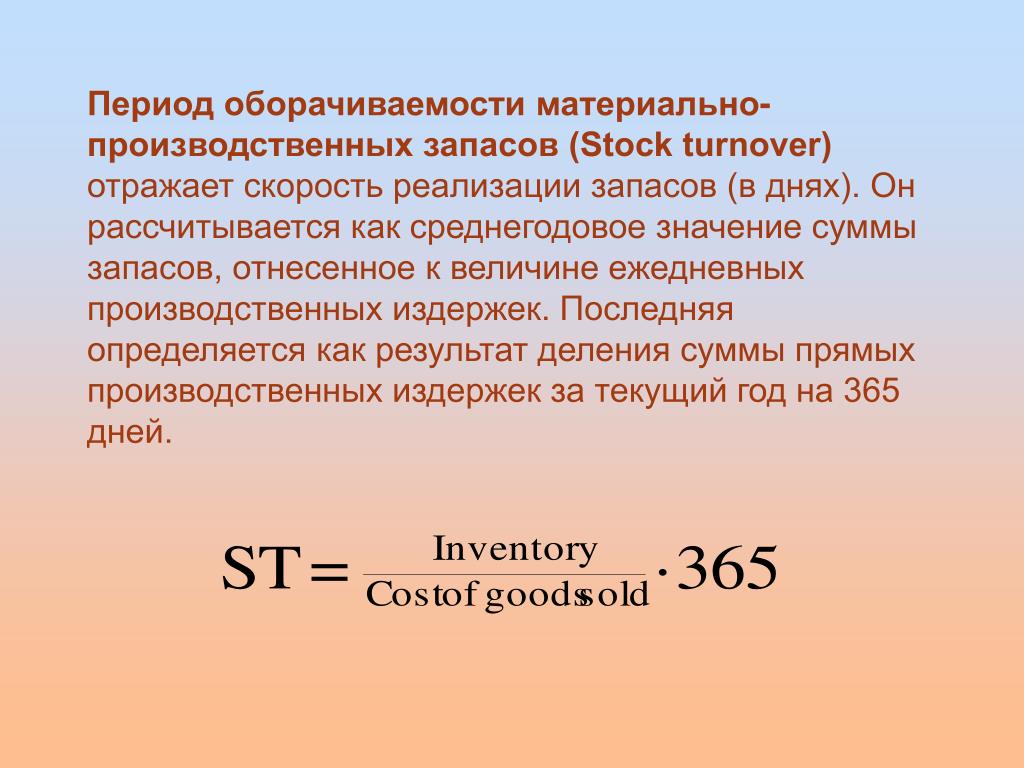

Измерение того, насколько быстро вы продаете свои запасы, является ключевым показателем эффективности управления запасами. Эта метрика имеет несколько названий, поэтому не беспокойтесь, если вы услышите несколько упоминаний. Это все одна и та же метрика.

В этом объяснении я буду называть это оборачиваемостью запасов.

Что мы имеем в виду, когда говорим об обороте запасов? Во что мы на самом деле превратили наш инвентарь? Мы продали его и превратили в доход. Таким образом, количество оборотов инвентаря говорит нам, сколько раз мы продали наш инвентарь за определенный период времени.

Большинство компаний измеряют оборачиваемость запасов ежегодно или ежеквартально. Когда я создаю информационные панели для клиентов в режиме реального времени, мне также нравится отображать обороты запасов за последние 365 дней, чтобы клиенты могли видеть, улучшают ли они свое управление запасами, не дожидаясь конца следующего квартала или конца следующего квартала. в следующем году, чтобы узнать это.

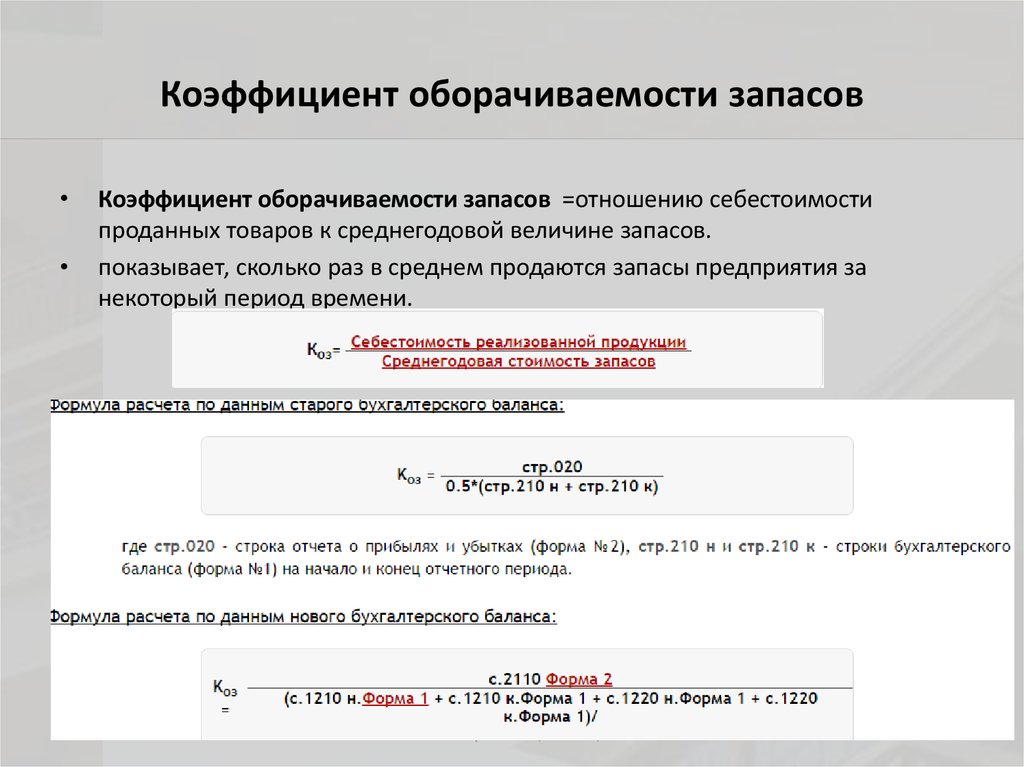

Как рассчитать оборачиваемость запасов?

Две формулы для оборачиваемости запасов

Быстрый просмотр

Расчет оборачиваемости запасов на уровне номенклатуры (шаблон Excel с видеоинструкциями)

14,95 $

В корзину

Есть две формулы. В обоих случаях в эти формулы вводятся значения в долларах, евро, фунтах или любой другой базовой валюте вашей компании.

Разница между этими двумя формулами заключается в том, что первая, поскольку она содержит данные о продажах, имеет встроенную ценовую составляющую. Вторая формула никак не связана с ценой. Финансовому отделу больше нравится первая формула, тогда как специалистам по цепочке поставок нравится вторая формула.

Поскольку специалисты по цепочке поставок используют эту метрику для измерения того, насколько хорошо они управляют запасами, их интересует скорость, с которой продукция отгружается клиентам. Это означает, что их внимание сосредоточено на количестве единиц, а не на цене продажи.

Это означает, что их внимание сосредоточено на количестве единиц, а не на цене продажи.

Я сосредоточен на помощи клиентам с инвентаризацией и оперативной аналитикой, поэтому я буду использовать вторую формулу для остальной части этого объяснения. Хотя формула выглядит простой, есть несколько важных деталей, которые необходимо знать при определении значений себестоимости проданных товаров (COGS) и запасов по этой формуле.

Что входит в расчет стоимости проданных товаров для оборота запасов?

Начнем с COGS. Мы можем просто взять это из финансовой отчетности, верно? Когда дело доходит до наиболее подходящего значения себестоимости для измерения скорости движения запасов, все не так просто. Я покажу вам, почему.

Предположим, вы идете к бухгалтеру вашей компании и запрашиваете у него подробные сведения о расчете себестоимости. Они показывают вам значения в столбце под названием «Из бухгалтерии». Это список номеров счетов главной бухгалтерской книги, которые являются частью общей себестоимости компании, о которой сообщается в ее финансовой отчетности.

Это список номеров счетов главной бухгалтерской книги, которые являются частью общей себестоимости компании, о которой сообщается в ее финансовой отчетности.

Затем вы извлекаете записи о продажах из базы данных вашей компании, включая стоимость каждой продажи. Эти записи дают затраты, перечисленные в столбце под названием «От продаж продукта».

В чем разница между этими двумя представлениями COGS? Какой из них лучше, если мы хотим правильно интерпретировать скорость, с которой продается наш инвентарь, и, что еще более важно, правильно интерпретировать изменений в скорости, с которой продается наш инвентарь?

Разница между этими двумя наборами чисел заключается в том, что информация из бухгалтерских записей включает дополнительные категории главной книги, выделенные желтым цветом. Эти категории не связаны с конкретными сделками купли-продажи.

Глядя на описания выделенных кодов главной книги, мы видим, что многие из них являются корректировками стоимости запасов по разным причинам. Мы также можем видеть, сколько мы заплатили за входящий фрахт и сколько мы заплатили за рабочую силу, то есть заработную плату персонала, создающего наш запас готовой продукции.

Мы также можем видеть, сколько мы заплатили за входящий фрахт и сколько мы заплатили за рабочую силу, то есть заработную плату персонала, создающего наш запас готовой продукции.

Здесь нам нужно использовать логику, чтобы принять решение.

Мы измеряем скорость продажи запасов. Если компания внесла коррективы в стоимость запасов, эти корректировки никоим образом не связаны с измерением скорости продаж, поэтому я бы не включал их в стоимость себестоимости при расчете оборачиваемости запасов.

Стоимость фрахта в и рабочей силы действительно связана со скоростью продажи запасов, поскольку чем больше мы продаем, тем больше труда нам нужно для производства запасов и тем больше мы будем платить за входящие перевозки для пополнения нашего сырья. . Поэтому я бы включил входящие затраты на фрахт и оплату труда в стоимость себестоимости при расчете оборачиваемости запасов. Это оставляет нам следующую себестоимость для нашей формулы оборачиваемости запасов.

Между прочим, если вы владелец компании и сидите в банке со своими финансовыми отчетами в руках, и банкир хочет сравнить ваши обороты запасов с другими компаниями, которые они обслуживают, вы, безусловно, захотите использовать значение COGS. из финансовой отчетности. Таким образом, вы можете избежать необходимости объяснять, почему вы исключили некоторые записи главной книги из своих расчетов, но для внутреннего мониторинга эффективности ваших запасов сделайте свой собственный логический выбор того, что включить в значение себестоимости для вашего показателя оборотов запасов.

Как рассчитать стоимость запасов

Давайте посмотрим, какое значение мы поместили в знаменатель нашего уравнения для стоимости запасов. Есть два популярных варианта.

В некоторых случаях стоимость запасов представляет собой среднюю стоимость запасов на начало года (если мы рассчитываем нашу метрику ежегодно) и стоимость запасов на конец года. В других случаях люди могут выбрать стоимость запасов на конец года.

В других случаях люди могут выбрать стоимость запасов на конец года.

В приведенной таблице мы видим, что мы рассчитываем стоимость запасов для каждого предмета, который мы носим, путем умножения [Единиц на складе] на [Стоимость единицы]. Затем мы суммируем стоимость инвентаря всех наших товаров, чтобы получить общую стоимость нашего инвентаря. Давайте используем стоимость на экране в качестве значения на конец года и рассчитаем оборачиваемость запасов за рассматриваемый год.

Оборачиваемость запасов = 614425 / 120813 = 5,1 оборотов

Вам может быть интересно, почему я использую бухгалтерскую информацию для этой формулы вместо того, чтобы просто аннулировать стоимость за единицу из формулы и рассчитать оборот как [количество проданных единиц] / [количество единиц в наличии]. Это связано с тем, что стоимость единицы товара может меняться в течение года по мере изменения цен у ваших поставщиков.

Оборачиваемость запасов готовой продукции и сырья

Мы можем сделать еще один шаг вперед в метрике оборачиваемости запасов. Если вы являетесь компанией, которая закупает сырье и производит готовую продукцию, вы можете рассчитать оборачиваемость запасов готовой продукции отдельно от оборачиваемости запасов сырья. Это дает вам представление о том, насколько хорошо вы управляете каждой из этих двух категорий запасов.

Если вы являетесь компанией, которая закупает сырье и производит готовую продукцию, вы можете рассчитать оборачиваемость запасов готовой продукции отдельно от оборачиваемости запасов сырья. Это дает вам представление о том, насколько хорошо вы управляете каждой из этих двух категорий запасов.

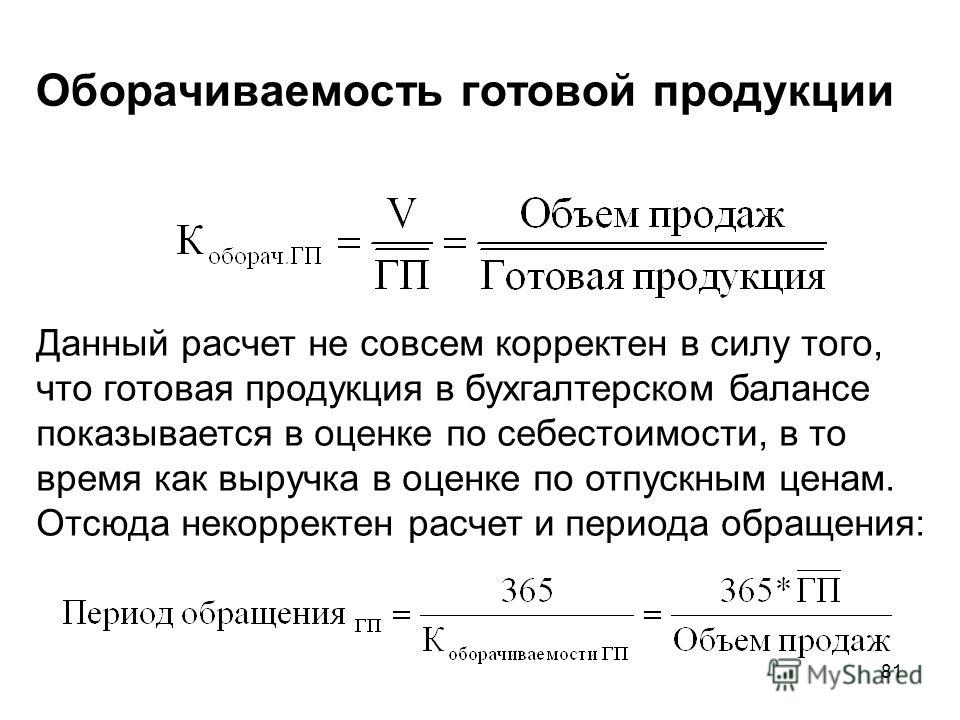

Формула оборота запасов для готовой продукции такая же, как и та, которую мы использовали до сих пор, а именно: стоимость проданных товаров, деленная на стоимость запасов.

В отношении оборачиваемости запасов сырья мы должны думать несколько иначе, потому что мы не ПРОДАЕМ сырье, но если мы помним, что то, что мы заинтересованы в измерении, — это скорость движения запасов, мы, по сути, «продаем сырья в производственный цех. Эквивалентная формула для расчета оборачиваемости запасов сырья будет выглядеть следующим образом:

Оборачиваемость запасов = [стоимость сырья, используемого в производстве] / [Стоимость запасов]

Как и в предыдущей формуле оборачиваемости запасов, стоимость использованных запасов может быть либо средним значением в начале и в конце измеряемого периода времени, или конечное значение.

Какое оптимальное количество оборотов в год?

Теперь вы точно знаете, как измерять оборачиваемость запасов, но нам нужно научиться интерпретировать цифры. Что такое хорошее количество оборотов в год?

Это значение будет варьироваться в зависимости от отрасли, поэтому хорошим подходом является поиск финансовых отчетов публичных компаний в вашей отрасли и использование их финансовых отчетов для сравнения вашего оборота запасов с их. Вы также можете найти сводный отраслевой отчет. Имейте в виду, что то, что вы читаете в финансовых отчетах, будет включать дополнительные счета главной книги.

Резюме

Мы видели, как рассчитать оборачиваемость запасов в зависимости от цели, для которой предназначен расчет. Для финансовых аналитиков, банкиров и персонала по управлению запасами расчет может немного отличаться. Знание деталей, лежащих в основе различий, имеет решающее значение для правильного согласования этой метрики с типами решений, которые вам необходимо принять.

Об авторе